ナイジェリア石油・ガス下流市場規模と市場シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

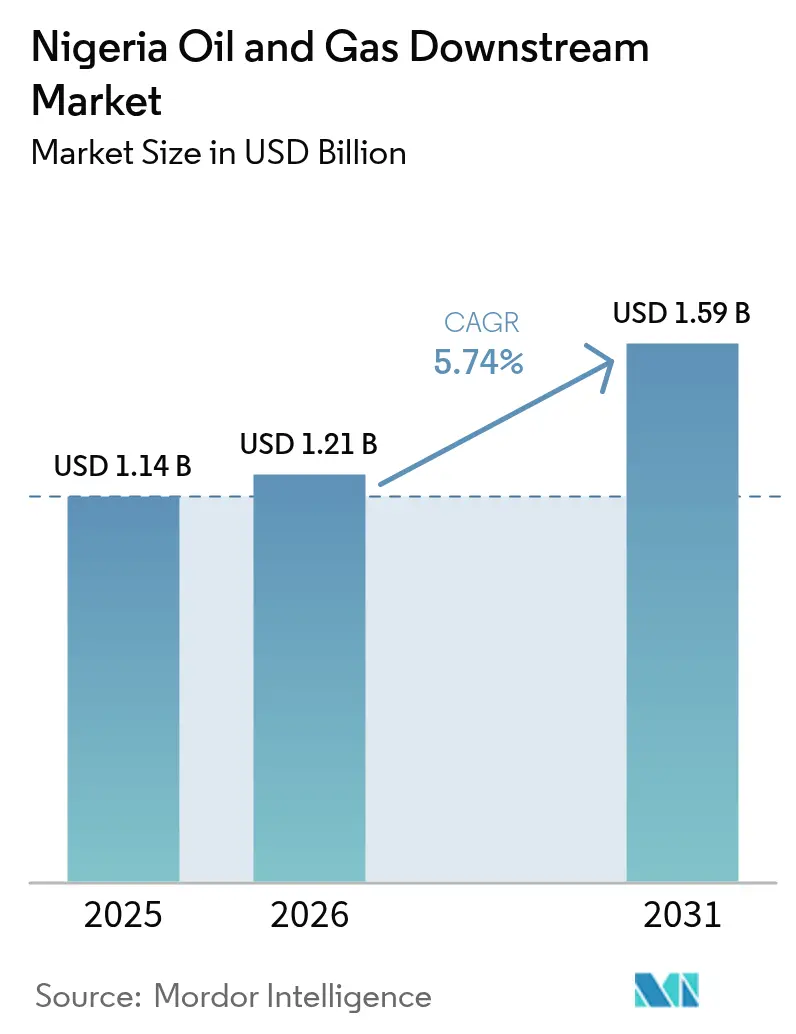

| 基準年の市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

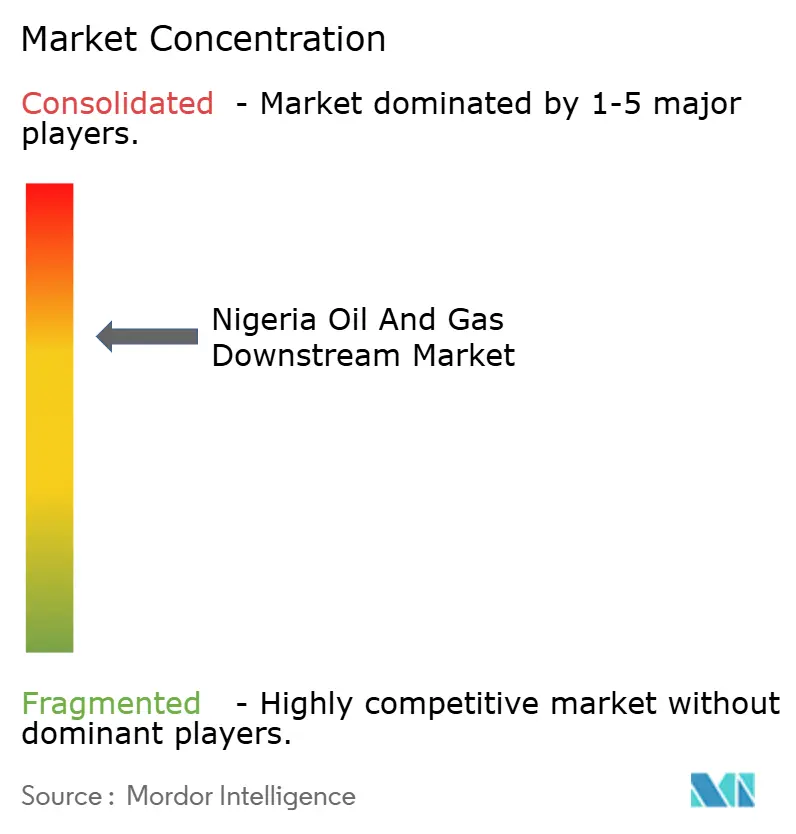

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア石油・ガス下流市場分析

ナイジェリア石油・ガス下流市場規模は、2025年のUSD 11億4,000万から2026年にはUSD 12億1,000万へ成長し、2026年~2031年にかけて5.74% CAGRで2031年までにUSD 15億9,000万に達すると予測されています。

国内精製能力の向上、政策規制緩和、および都市部における燃料需要の拡大がこの成長を支えています。日量65万バレルのDangote製油所の稼働により輸入依存度が急激に低下し、国内生産量は地域的な輸出超過に向かって押し上げられています。補助金撤廃後の柔軟な価格設定により民間事業者の利益率が改善される一方、モジュール式プロジェクトは国内企業の参入を可能にしています。ニジェールデルタにおける治安強化作戦が原油供給をさらに安定させ、投資家の信頼を高めています。

レポートの主要な取得内容

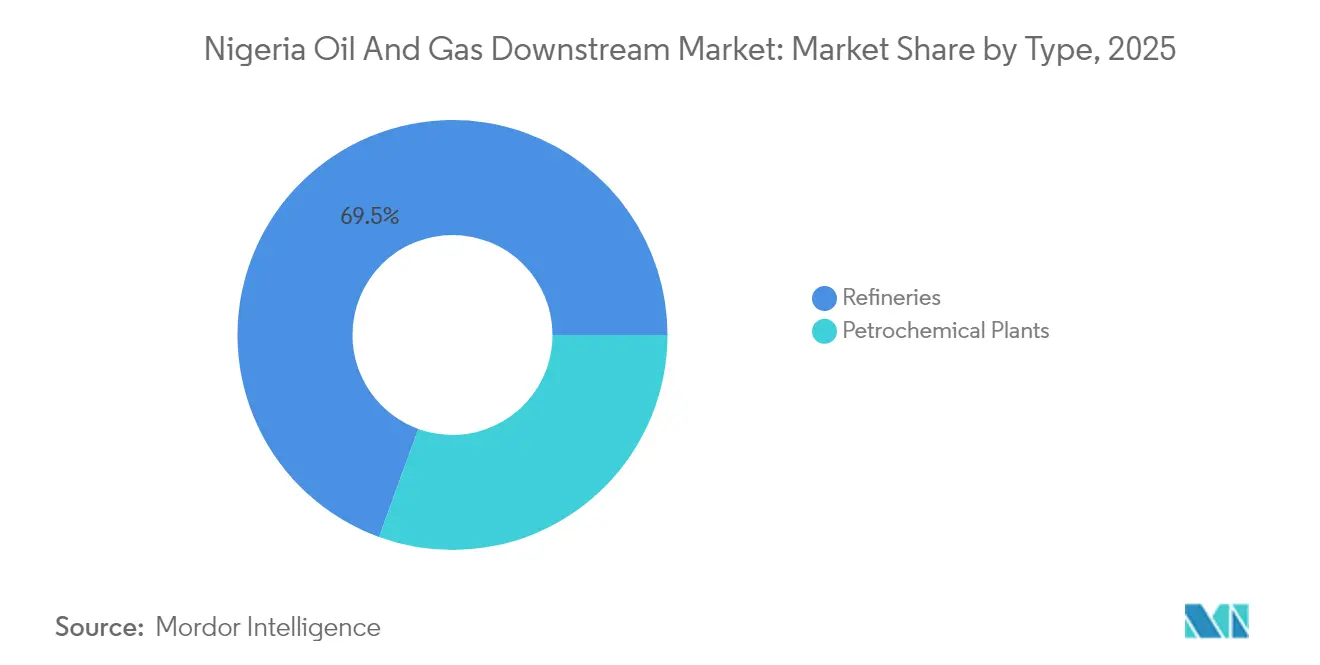

- 種類別では、2025年のナイジェリア石油・ガス下流市場シェアにおいて精製所が69.45%を占めてトップとなり、石油化学プラントは2031年までに7.12%のCAGRで拡大する見込みです。

- 製品種別では、精製石油製品が2025年のナイジェリア石油・ガス下流市場規模において74.15%のシェアを占め、一方で石油化学製品が2031年まで最速の6.86% CAGRを記録しました。

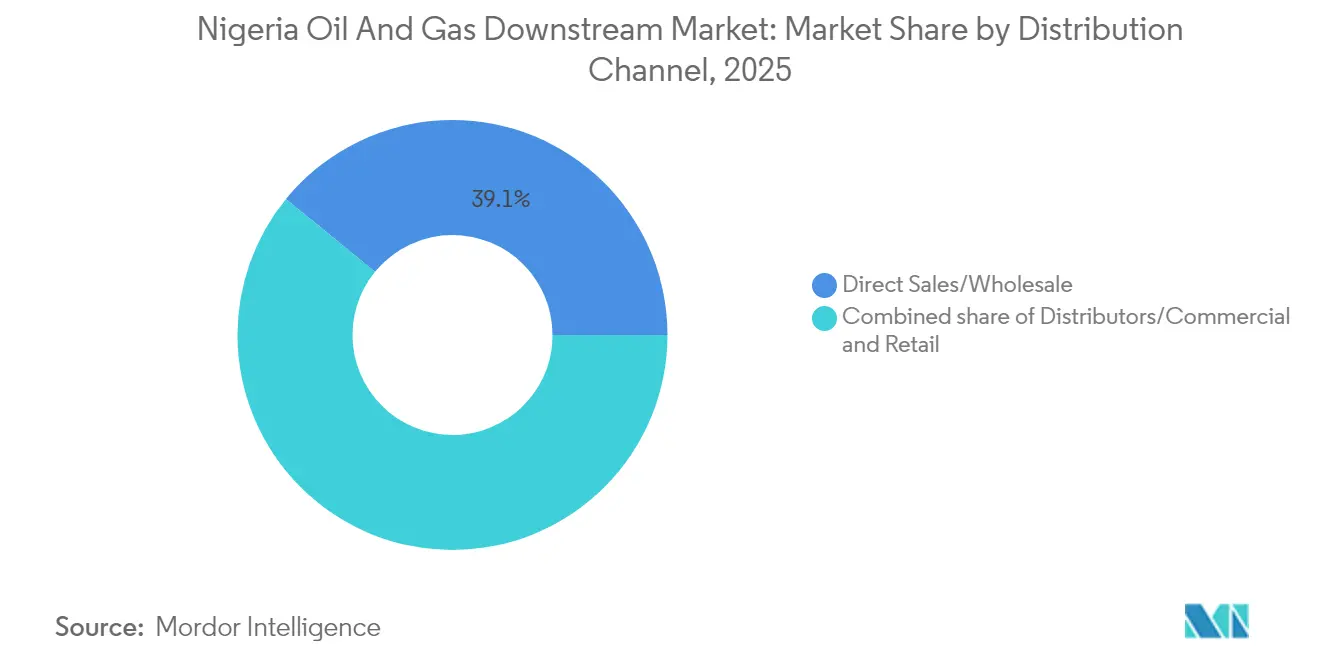

- 流通チャネル別では、直接販売・卸売が2025年に39.10%の収益シェアを占め、小売流通は2031年まで6.72% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア石油・ガス下流市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国内燃料需要の急速な成長 | 1.2% | ラゴス、アブジャ、ポートハーコートに集中する全国規模 | 中期(2〜4年) |

| Dangote製油所の稼働による国内供給の拡大 | 1.8% | 西アフリカへの輸出波及効果を伴う全国規模 | 短期(2年以下) |

| 政府による規制緩和・補助金撤廃政策 | 1.0% | 主要都市での早期実施を伴う全国規模 | 中期(2〜4年) |

| ニジェールデルタにおけるモジュール式製油所プロジェクトの拡大 | 0.8% | 主としてリバーズ州、バイェルサ州、デルタ州のニジェールデルタ諸州 | 長期(4年以上) |

| 国内企業の参加を促進する地域コンテンツ法 | 0.6% | 上流・下流統合において最も強い影響力を持つ全国規模 | 長期(4年以上) |

| 西アフリカの供給不足市場への輸出ポテンシャル | 0.7% | ガーナ、ベナン、トーゴ市場を対象とする地域規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Dangote製油所の稼働による国内供給の拡大

2024年9月にDangoteの日量65万バレル規模の精製施設でガソリン製造が本格稼働し、国内供給が即座に増加するとともに、年間USDで90億ドルの輸入支出が削減されました。NNPC は当初、製油所の名目生産能力への段階的な引き上げに合わせて流通を円滑化するため、全ガソリン生産量を取得しています。専用の1,100km海底パイプラインがニジェールデルタの原油を直接同施設に供給し、歴史的な輸送コストの負担を軽減しています。石油化学・肥料ユニットが同一構内に設置されており、付加価値の取り込みを深めるとともに西アフリカへの輸出チャネルを開放しています。Shellのイセニガス田との10年間のガス供給契約により、ポリプロピレンおよびメタノール生産設備向けに日量1億立方フィートの原料ガスが確保されています。[1]Natural Gas World、「ShellがDangoteプラント向けガス供給契約を締結」、naturalgasworld.com

政府による規制緩和・補助金撤廃政策

2024年に発令された大統領令によりガソリンスタンドでの価格上限が廃止され、価格設定がオープン市場のダイナミクスに委ねられました。この転換により製油所の経済性が回復し、12か月以内にUSD 42億の民間エクイティコミットメントが集まりました。[2]Nigerian National Petroleum Company Limited、「コーポレートプレゼンテーション2025」、nnpcgroup.com 2021年石油産業法が現在、安定した財政条件を提供しており、地域コンテンツ指令により国内企業の最低エクイティ比率が義務付けられ、技術移転が促進されています。2024年の選挙サイクル中にGDP比3.3%に相当する一時的な補助金が再登場しましたが、当局は2025年初頭に完全撤廃を再確認し、投資家の信頼を強化しました。

ニジェールデルタにおけるモジュール式製油所プロジェクトの拡大

認可を受けた18基のモジュール式プラントは、それぞれ日量5,000〜2万バレルの規模で、2027年までに合計日量21万5,000バレルの追加生産能力をもたらします。資本支出の低さ、原料への近接性、および段階的な脱ボトルネック化が、このモデルを地元の起業家にとって魅力的なものにしています。ナイジェリア・コンテンツ開発監視委員会は、これまでに3万7,400件の直接雇用が創出され、拡張段階においてさらに7万2,000件が見込まれると報告しています。州が出資する砲艦の巡視により供給パイプラインへの破壊行為が減少し、プラントの稼働時間が向上しています。

西アフリカの供給不足市場への輸出ポテンシャル

地域需要は供給を日量45万バレル上回っており、ナイジェリアの精製業者はガーナ、ベナン、トーゴを対象に、輸入均等価格が国内出荷価格を12〜18%上回る市場を狙っています。ECOWASの規定により大半の関税が撤廃されており、ラゴス〜テマ間の航海は平均わずか3日で、運賃コストおよび納期の面でヨーロッパ向けカーゴを凌駕しています。2025年第1四半期に締結された長期引き取り契約により、Dangoteの年間500万バレルのガソリン輸出が確保されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精製マージンに影響を与える原油価格の変動 | -0.9% | 全精製所に影響を与える全国規模 | 短期(2年以下) |

| パイプラインへの継続的な破壊行為と石油窃盗 | -1.1% | ニジェールデルタ地域、陸上操業 | 中期(2〜4年) |

| 原料輸入のための外貨不足 | -0.7% | 全国規模、輸入依存施設 | 短期(2年以下) |

| 化石燃料プロジェクトに対するESG主導の資金調達制約 | -0.5% | 国際的な資金調達、大型プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パイプラインへの継続的な破壊行為と石油窃盗

幹線パイプラインへの不正なタッピングにより日量20万バレルが奪取されており、これは年間USDで100億ドルの収益損失および税収の繰り延べに相当します。多機関共同のオペレーション・デルタ・セーフが2024年後半に武装ドローンと攻撃ヘリコプターを投入し、12か月以内に国内原油生産量を16.7%増加させました。しかし、アナリストは窃盗集団の背後にある資金ネットワークの解体が持続的な成果に不可欠であると指摘しています。違法な「クポ・ファイア」蒸留による環境負債は修復コストを加算し、製油所のキャッシュフローを圧迫しています。

原料輸入のための外貨不足

ナイジェリア石油・ガス下流市場は国内原油への依存度を高めていますが、既存プラントは依然として特殊グレードを輸入しています。2025年にブレント価格がバレルあたりUSD 82からUSD 65へ下落したことにより、提案されていたUSD 50億の石油担保融資が複雑化し、貨物購入が遅延するとともに滞船料が膨らみました。環境保証金およびライセンス料をUSDで支払うことを義務付ける外貨規制が流動性を圧迫しており、銀行保証の決済不能によりTotalEnergiesの資産売却(USDで8億6,000万)が中止となった事例にそれが示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:精製所がインフラ投資を主導

国家がエネルギー安全保障を国内処理によって優先したため、2025年にはナイジェリア石油・ガス下流市場シェアの69.45%を精製所が占めました。精製所に帰属するナイジェリア石油・ガス下流市場規模は、USD 185億のDangoteコンプレックスおよび2024年12月のワリ製油所再稼働に支えられ、5.45% CAGRで拡大すると見込まれています。統合事業者は上流の合弁持分を通じて原料を確保し、マージンの変動を緩衝しています。連続触媒再生装置などの最新プロセスユニットがガソリン収率を高め、硫黄含有量を低減することで、ECOWAS規格に適合した製品を実現しています。

石油化学プラントは現時点では規模が小さいものの、2031年までに最速の7.12% CAGRで成長すると予測されています。Indorama Elemeの最新の脱ボトルネック化イニシアチブにより尿素生産量が年間380万トンに増加し、Shell支援によるプロパン脱水素ユニットがポリプロピレンラインに供給しています。モジュール式製油所は地元投資家にとって学習曲線を提供し、短期の回収期間により資金を第2フェーズの拡張に再投資できる仕組みとなっています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

製品種別:石油化学製品が付加価値創出を牽引

2025年のナイジェリア石油・ガス下流市場規模において精製燃料が74.15%のシェアを占め、ガソリン、軽油、灯油が輸送および電力需要を満たしています。しかし石油化学製品は、Dangoteの90万トン規模のポリプロピレン生産設備および同一構内の300万トン規模のアンモニア・尿素施設を背景に、6.86% CAGRで加速する見込みです。国内肥料の自給率は2025年に65%に達し、輸入コストがUSD 11億削減されました。

潤滑油および特殊製品はニッチなポジションを占めていますが、自動車フリートの拡大から恩恵を受けています。国際ブランドは地元ブレンダーと提携してOEM品質グレードへの高まる需要に応えており、合成潤滑油の普及率は都市部で14%に達しています。政府の政策は、基礎燃料よりも化学誘導品に対して税額控除を通じた付加価値生産をますます奨励しています。

流通チャネル別:小売ネットワークが市場アクセスを拡大

直接販売・卸売は2025年に39.10%の収益を維持し、発電所および重工業との大口契約に支えられています。小売店舗が計上するナイジェリア石油・ガス下流市場規模は、補助金撤廃後に民間ガソリンスタンドの所有権が増加するにつれ、2031年まで6.72% CAGRで増加すると予測されています。

都市部への展開では、コンビニエンス小売、クイックサービスレストラン、およびEV充電スペースを備えた複合サービスステーションが特徴となっています。中流・下流石油規制当局は2024年にライセンス発行を合理化し、平均許可取得期間を90日から35日に短縮しました。デジタル決済プラットフォームが現金漏洩を削減し、リアルタイムの在庫視認性を提供することで、事業者がトラック配送を最適化し、欠品を最小化できるようにしています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地理的分析

ラゴス州は、Dangoteの2,635ヘクタールの複合施設が運営されるレッキ自由貿易区を擁するナイジェリア石油・ガス下流市場の中核地です。この地域は国内精製製品の海上輸入の60%を取り扱っており、現在は近隣諸州への輸出量の増大も担っています。深水埠頭への近接性が運賃コストを削減し、石油化学バルク貨物の取り扱いを促進しています。

ニジェールデルタは引き続き原油産出の中核地帯であり、大規模・モジュール式の両プラントへの原料供給を支えています。治安強化作戦により破壊行為の報告件数は前年比28%減少しましたが、保険料は依然として高止まりしています。ワリおよびポートハーコートの製油所は、国内・輸出双方のタンクに供給するパイプラインの相互接続から恩恵を受けています。

アブジャやカノなどの北部需要センターは、南部ターミナルから1,200km延びる陸路トラック輸送および新興鉄道回廊に依存しています。輸送マージンは平均してm³あたりUSD 40を加算し、2027年の稼働を予定する日量5万バレル規模のカドゥナ・モジュール式プラント構想の経済的根拠を裏付けています。現在協議中の地域パイプラインが道路混雑を緩和し、製品損失を削減する見込みです。

西アフリカはガソリンおよび化学製品の余剰在庫にとって自然な出口となっています。ガーナは2022年にUSD 4,860万相当のナイジェリア産石油を輸入し、2025年にはテマでの日量3万5,000バレルの長期供給に関する枠組み合意を締結しました。ベナンおよびトーゴも輸入関税を免除するECOWASルールのもとで同様の合意を求めており、ナイジェリアの輸出業者にヨーロッパ向けカーゴに対してリットルあたり4セントの陸揚げコスト優位をもたらしています。

競争環境

ナイジェリア石油・ガス下流市場には、国営の既存事業者、国際的大手企業、および機動性の高い地元独立系企業が混在しています。NNPC Limitedは3つの既存製油所におけるエクイティ持分およびDangoteへの20%出資を通じて重要な影響力を保持しています。その商社部門は国内燃料需要の3分の1を取り扱い、戦略的備蓄を管理しています。

Dangoteグループは大きな生産能力を擁していますが、輸出主導のモデルを通じて日量5,000〜2万バレルの範囲での操業を選択し、近隣市場へのサービス提供および船舶向け燃料補給のニーズに応えることで収益を多様化しています。統合コンプレックスは精製、石油化学、肥料をカバーし、炭化水素チェーン全体で付加価値を取り込んでいます。Shell、TotalEnergies、およびExxonMobilはブランド燃料小売およびLPG流通ネットワークを維持しながら、オフショア生産へのポジションシフトを進めています。ShellのUSD 24億によるSPDCのRenaissanceグループへの売却は、陸上ブロックからの数年にわたる撤退を完了させるものですが、同社は高マージンのボンガ・ノース深水プロジェクトへの投資を継続しています。[4]Shell Plc、「取引完了:SPDC売却」、shell.com

Waltersmith、Azikel、Niger Delta Petroleumなどの国内企業は日量5,000〜2万バレルを精製し、近隣市場へのサービス提供および船舶向け燃料補給を手がけています。競争上の焦点は、サプライチェーンの統合、デジタル資産モニタリング、およびより低コストの資金調達を引き出すためのESGコンプライアンスに集中しています。光ファイバーによるパイプライン監視を導入した事業者は、設置後1年以内に漏洩事故を45%削減したと報告しています。小売セグメントでの競争は、非燃料サービスを束ねたプレミアムフォアコートを拡大するMobil、Oando、Ardovaの参入により激化しています。

ナイジェリア石油・ガス下流産業の主要企業

NDEP plc

Nigerian National Petroleum Corporation

Indorama Eleme Petrochemicals Limited.

KBR Inc.

Midoil Refining & Petrochemicals Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ShellはUSD 24億のShell Petroleum Development Company of Nigeria LimitedのRenaissanceグループへの売却を完了し、最大USD 25億のトランジション資金を提供しました。

- 2024年12月:Shellはボンガ・ノース深水プロジェクトについて最終投資決定を下し、16本の坑井を含む同プロジェクトは2027年の初期原油生産を目標としています。

- 2024年12月:RenaissanceグループのRecovery技術能力に関する当初の規制上の懸念を経て、Shellの陸上資産売却について連邦承認が確認されました。

- 2024年12月:リバーズ州がナイジェリア海軍に軍用グレードの砲艦6隻を寄贈し、重要パイプラインの保護を強化しました。

ナイジェリア石油・ガス下流市場レポートのスコープ

下流の石油・ガス業務とは、生産フェーズから販売時点までの間に行われる石油・ガスのプロセスです。地中から石油・ガスを採取し、最終ユーザーに届けるための最終段階です。

ナイジェリア石油・ガス下流市場はセクター別にセグメント化されています。セクター別では、市場は精製、石油化学プラント、および小売販売にセグメント化されています。市場規模と予測は精製能力(百万バレル/日)に基づいて算出されています。

| 精製所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学製品 |

| 潤滑油 |

| 直接販売・卸売 |

| ディストリビューター・業務用 |

| 小売 |

| 種類別 | 精製所 |

| 石油化学プラント | |

| 製品種別 | 精製石油製品 |

| 石油化学製品 | |

| 潤滑油 | |

| 流通チャネル別 | 直接販売・卸売 |

| ディストリビューター・業務用 | |

| 小売 |

レポートで回答される主な質問

2031年のナイジェリア石油・ガス下流市場の予測値はいくらですか?

このセクターは5.74% CAGRで拡大し、2031年までにUSD 15億9,000万に達する見込みです。

Dangote製油所はナイジェリアのシステムにどれだけの生産能力を追加しますか?

同プラントは日量65万バレルの精製能力に加え、石油化学・肥料の統合ユニットをもたらします。

ナイジェリアの下流セクターで最も急成長している製品セグメントはどれですか?

新たな統合コンプレックスに牽引された石油化学製品が、2031年まで6.86% CAGRで成長すると予測されています。

補助金撤廃は小売燃料流通にどのような影響を与えていますか?

市場ベースの価格設定が民間投資を促進しており、小売ネットワークは6.72% CAGRで成長すると予測されています。

パイプラインへの破壊行為を抑制するためにどのような治安対策が講じられていますか?

オペレーション・デルタ・セーフがドローン、海軍の巡視、およびコミュニティエンゲージメントを展開し、過去1年間で事件件数を28%削減しました。

ナイジェリアの精製製品輸出において主要なターゲット市場となっている西アフリカ諸国はどこですか?

近接性と既存の貿易協定から、ガーナ、ベナン、トーゴが主要な輸出先となっています。

最終更新日: