ナイジェリア石油・天然ガス上流市場の規模と市場シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.20 十億米ドル |

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア石油・天然ガス上流市場分析

ナイジェリア石油・天然ガス上流市場の規模は、2025年の62億米ドル、2026年の63億米ドルから、2031年までに77億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.26%を記録すると予測される。

国内独立系企業が国際メジャーによって売却された陸上および浅海域の鉱区を吸収する一方、連邦政府は209兆立方フィートの確認埋蔵量を収益化できるガスインフラへ資本を振り向けている。石油産業法(PIA)のもとでの規制の明確化により、10年以上停滞していたプロジェクトファイナンスが解放されつつあり、治安の改善が実効的な原油生産量を押し上げている。沖合深海開発は引き続き価値創出の中心を担っているが、オペレーターが水圧破砕およびサブシータイバック技術を適用するにつれ、非在来型のパイロットプロジェクトがより速いペースで拡大している。これらの変化が相まって、資本が深海ガスと国内主導の陸上原油再開発へと二極化するなか、ナイジェリア上流石油・天然ガス市場における投資ロジックを再構築している。

主要レポートの要点

- 展開場所別では、海上操業が2025年のナイジェリア上流石油・天然ガス市場シェアの68.1%をリードし、非在来型坑井は2031年にかけてCAGR 8.7%で拡大すると予測される。

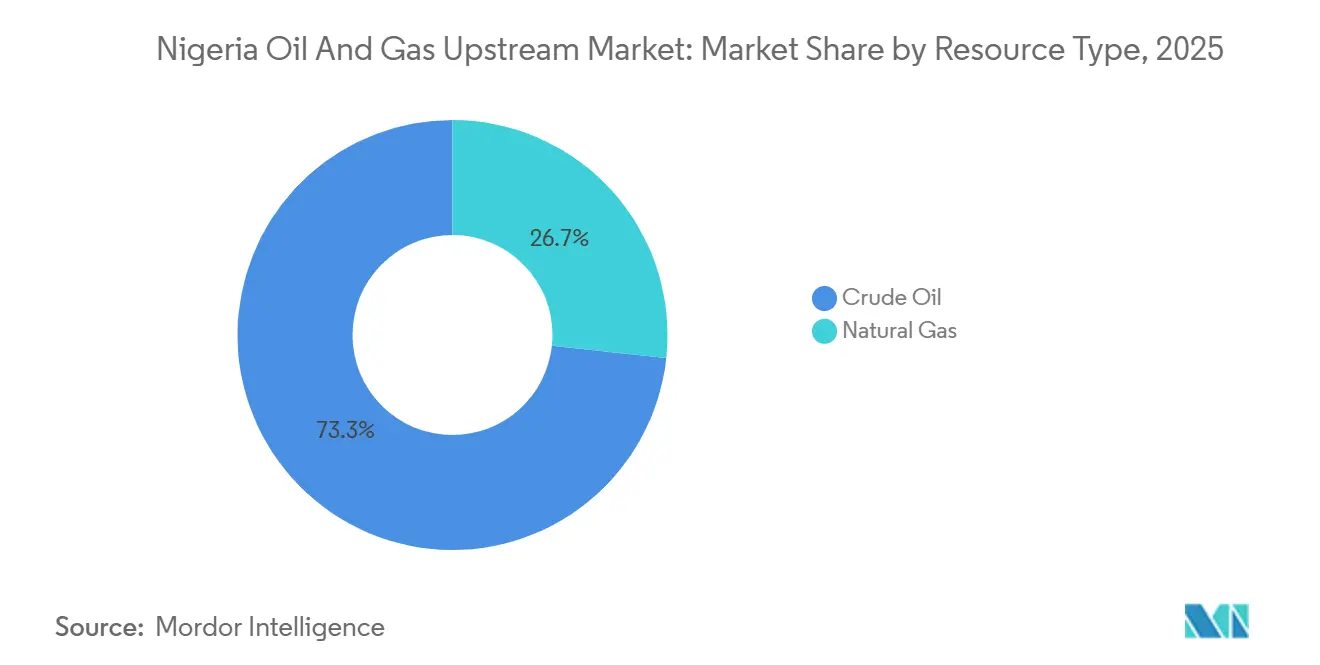

- 資源タイプ別では、原油が2025年の収益の73.3%を占め、天然ガスはトレイン7およびAKKパイプラインの稼働開始に伴い、2031年にかけてCAGR 6.0%を記録すると予測される。

- 坑井タイプ別では、在来型掘削が2025年の価値の96.4%を占め、非在来型坑井は2031年にかけてCAGR 8.7%で最も急速に成長するセグメントとなっている。

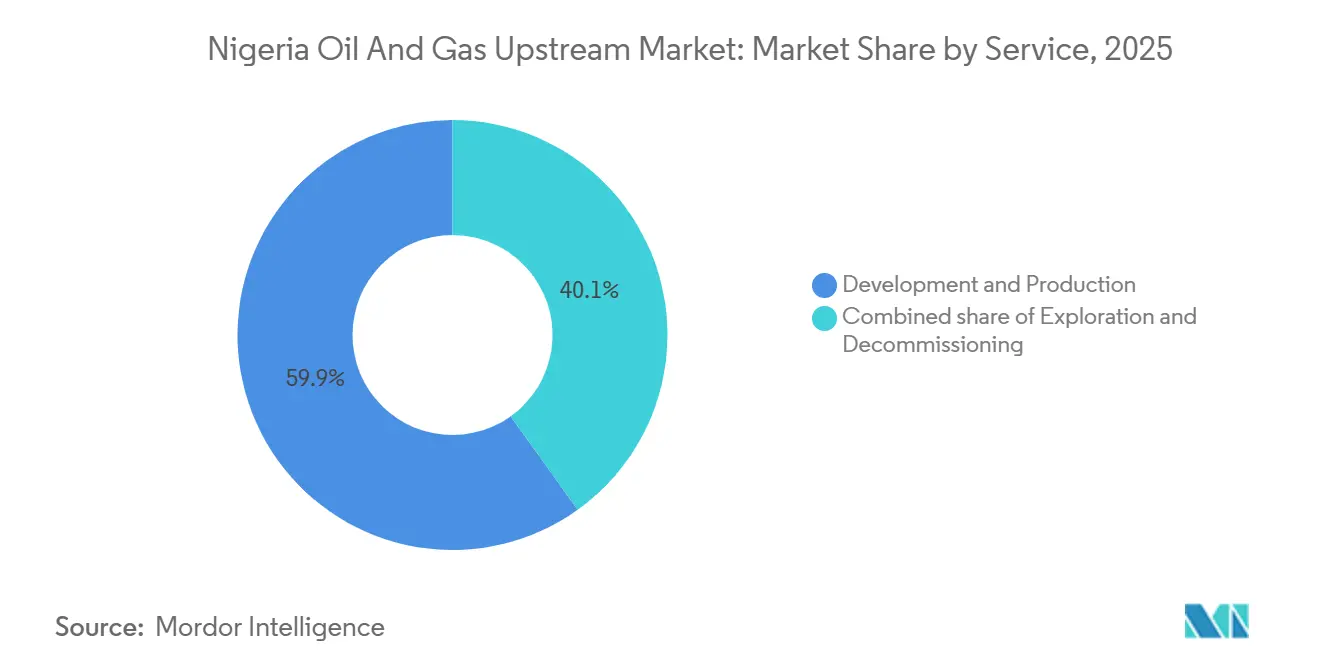

- サービス別では、開発・生産が2025年の支出の59.9%を占め、87基の海上プラットフォームが耐用年数末期に近づくなか、廃坑は年率7.9%で成長すると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア石油・天然ガス上流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油産業法(PIA)による財政的明確性の向上 | +1.2% | 国内全体、ニジェールデルタおよび沖合深海ゾーンに集中 | 中期(2〜4年) |

| 石油窃盗の取り締まりによる実効産出量の増加 | +0.9% | ニジェールデルタ州(リバーズ州、バイエルサ州、デルタ州)、陸上および浅海域油田 | 短期(2年以内) |

| 「ガスの10年」収益化推進(NLNGトレイン7、AKK) | +1.4% | 国内全体、ボニー島(リバーズ州)のインフラハブおよび北部流通回廊 | 長期(4年以上) |

| CCUSパイロットによる将来性のある埋蔵量の確保 | +0.3% | 沖合深海油田、ボンガおよびエジナ複合施設のパイロットプロジェクト | 長期(4年以上) |

| 国内独立系企業による限界油田の再活性化 | +0.7% | 陸上ニジェールデルタ、国際石油会社(IOC)が売却した浅海域鉱区 | 中期(2〜4年) |

| デジタル油田アナリティクスによる坑井ダウンタイムの削減 | +0.5% | 国内全体、海上プラットフォームおよびNNPC操業油田での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油産業法(PIA)による財政的明確性の向上

PIAは一連の法令を統合し、深海プロジェクトに対する政府取り分の上限を60%、陸上油田については75%に設定した。これは以前の実効税率85%超と比較して大幅な改善である。[1]ナイジェリア上流石油規制委員会、「PIA財政フレームワーク2024」、NUPRC.GOV.NG 会社法および関連事項法のもとでのNNPCの商業化により、不透明な合弁事業のキャッシュコールが排除され、貸し手の信頼が向上した。透明性の高い入札により、すでに57件の新規探鉱ライセンスが発行され、これは直前の5年間と比較して40%増加している。ガス価格改革により、コスト反映型の国内料金が認められるようになり、集積システムへの投資に対する長年の阻害要因が緩和された。5億米ドルを超えるプロジェクトに対する安定化保証は政治的リスクプレミアムをさらに低下させるが、その執行はまだ本格的な司法上の試練に直面していない。

石油窃盗の取り締まりによる実効産出量の増加

複数機関による治安強化により395か所の違法製油所が解体され、窃盗による損失は2024年初頭の日量40万バレルから2024年12月には日量5万バレル未満に減少した。トランスニジェールパイプラインの再稼働により日量12万バレルの輸出能力が追加され、ナイジェリアは2020年以来初めてOPEC+割当量を達成した。18本の主要ラインに設置されたリアルタイムセンサーが数秒以内に圧力低下をオペレーターに警告し、不正タッピングの機会を狭めている。ディープブルー海上資産により海賊事件が前年比68%減少し、保険の割増料金が1バレルあたり0.80米ドル削減された。営業収益の3%を財源とするコミュニティインフラトラストが破壊工作リスクを和らげているが、支払い関連の摩擦が散発的に発生している。[2]Jaewon Kang、「ナイジェリア国内オペレーター」、ウォール・ストリート・ジャーナル、WSJ.COM

「ガスの10年」収益化推進

100億米ドル規模のトレイン7拡張により、2026年末までに液化能力が年産3,000万トンに引き上げられ、ナイジェリアはアフリカのLNG輸出国としてアルジェリアを上回る見込みである。28億米ドル、614kmのAKKパイプラインは、2026年第4四半期から北部の産業クラスターへ日量22億立方フィートを輸送するよう設計されている。PIA下で導入された国内供給義務により、生産ガスの30%を地域の電力・肥料プラントに供給することが求められ、集積スキームの引き取り先が確保される。ChevronとTotalEnergiesは、2027年までに日量15億立方フィートの追加回収を目標とするエスクラボスおよびアメナムインフラに12億米ドルを充当している。電力セクターの未払い金がナイラ3兆円を超えており、支払い規律を損なっているため、実行リスクは依然として残っている。

国内独立系企業による限界油田の再活性化

国内プレーヤーは2021年以降、30以上の既存ブロックの取得に45億米ドルを投じ、41か所の限界油田を初期生産に導き、日量18万バレルの新規供給を追加した。SeplatによるExxonMobilの浅海域資産の12億8,000万米ドルでの取得により、損益分岐点がIOCの閾値を25%下回る水準で生産量が日量9万5,000バレル相当増加した。PIAのロイヤルティ免除および加速償却により、新規参入者の実効税率は40%に低下し、ネットバックが改善される。Waltersmithの日量5,000バレルプラントのようなモジュール式製油所は、下流のヘッジを生み出し、パイプラインの制約を回避する。地元銀行が上流エクスポージャーを制限しているため、オペレーターは18%超のコストがかかるメザニンデットに頼らざるを得ず、資金調達がボトルネックとなっている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パイプライン破壊および治安リスクの継続 | -0.8% | ニジェールデルタ陸上および浅海域ゾーン、特にリバーズ州、バイエルサ州、デルタ州 | 短期(2年以内) |

| IOC売却の遅延・規制上のボトルネック | -0.5% | 国内全体、陸上および浅海域資産移転に集中 | 中期(2〜4年) |

| ESGを起因とする資本逃避による資金調達コストの上昇 | -0.6% | 陸上原油プロジェクト、沖合ガスおよび深海開発への影響は限定的 | 長期(4年以上) |

| 気候変動に起因する極端な気象による海上ダウンタイム | -0.3% | 沖合深海油田、特にベナイト湾およびギニア湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パイプライン破壊および治安リスクの継続

2025年第1四半期の破壊行為件数は2024年第4四半期比で12%増加し、見出しとなった90%の窃盗削減にもかかわらず残存する不安定さを浮き彫りにした。2024年12月以降のトランスニジェールラインでの4件の新たな破損により、累計約1か月の操業停止が強いられ、1,800万米ドル相当の生産価値が繰り延べられた。2025年1月のフォルカドス事件のように、輸出マニホールドへの武装勢力による攻撃が42万バレルの操業停止を引き起こし、潜在的な不満チャネルを露呈させた。海上海賊は緩和されたが依然として続いており、2024年末にはボンガの補給船が乗っ取られ、230万米ドル相当の機材が盗まれた。ナイジェリア港への保険料は地域平均を35%上回り、物流コストを押し上げ、トレーダーの流動性を圧迫している。

ESGを起因とする資本逃避による資金調達コストの上昇

ShellとExxonMobilは2024年に複数の陸上ライセンスから撤退し、脱炭素化目標および7.2 m³/バレルという高いフレアリング強度を理由として挙げた。ユーロ4兆円を管理する欧州の年金基金は、通常フレアリングが5 m³/バレルを超える地域をブラックリストに載せており、18億米ドルのポートフォリオ引き揚げを促している。銀行は現在、陸上石油プロジェクトへの融資に200〜300ベーシスポイントのカーボンプレミアムを課しており、借り手は18%超の価格設定のメザニンデットへと追いやられている。開発金融機関はISO 14001基準を満たすプロジェクトに対して6億米ドルのブレンデッドファイナンスを提供しているが、年間50万米ドルのコンプライアンス監査費用が小規模生産者の参入を阻んでいる。スコープ1+2排出量が40%低い深海ガス事業は引き続き主流の資本を引き付けており、クリーンテック整合資産と既存の陸上原油との間の二極化を拡大させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:深海が海上優位を支える

海上操業は2025年の価値の68.1%を占め、合計日量85万バレルを供給し窃盗リスクが最小限のボンガ、エジナ、エルハ、および新興のザバザバ・エタンハブの中心的役割を反映している。深海セグメントのナイジェリア上流石油・天然ガス市場規模は、オペレーターがサブシータイバックを通じてブラウンフィールドクラスターを拡大するにつれ、2031年にかけてCAGR 4.7%で強化されると予測される。TotalEnergiesはイキケ発見に15億米ドルを配分し、Shellはボンガサウスウェストアパロへ23億米ドルを投資しており、これらの動きはブラウンフィールド深海オプションがグリーンフィールド探鉱よりも早い回収をもたらすことを示している。陸上鉱区は2025年の価値の31.9%を占め、坑井コストが低い800万米ドルおよびPIA税制優遇措置のおかげで、2025年初頭の破壊リスクが12%高いにもかかわらず、依然として投資を支えている。

資本配分トレンドは海上優位を裏付けている。2024年1月から2025年2月の間に開示された上流への誓約総額120億米ドルの72%が深海ゾーンを対象としていた。ChevronのNsikoにおける日量5万バレルでの稼働開始は、バレルあたりコストを在来型モデルより30%低下させる多方向坑井の有効性を実証している。陸上独立系企業は、モジュール式製油所を統合することでこれらの規模の不利を補い、プロジェクト収益を15〜20%向上させ、物流の中断に対するバッファーを確保している。ナイジェリア上流石油・天然ガス市場は、治安、コスト、カーボンの観点から海上・陸上の組み合わせを最適化するオペレーターに引き続き報いている。

資源タイプ別:ガスの加速が原油のリードを縮小

原油は2025年の収益の73.3%を供給したが、天然ガスはトレイン7の能力とAKK幹線パイプラインにより、2031年にかけてCAGR 6.0%でアウトパフォームする見込みである。したがって、ガスプロジェクトのナイジェリア上流石油・天然ガス市場規模は原油よりも速く拡大し、歴史的な規範の逆転となる。国内ガス義務により30%の地域配分が義務付けられ、安定した引き取り基盤が生まれるが、執行の弱さとサブエコノミックなフレアリング料金が完全な効果を鈍らせている。2025年初頭に1MMBtu当たり12米ドルを記録したアジアのスポットLNGプレミアムの上昇が、トレイン7の輸出上振れ余地を拡大させている。

NNPCが2026年末までに日量260万バレルの原油生産を目指す一方、ShellとExxonMobilによる売却は資本が低炭素ガスへ再配分されていることを示している。TotalEnergiesのイキケおよびEniのエタン深海ガスプロジェクトは2024〜25年に合計32億米ドルの資金を集め、陸上原油への流入を大幅に上回った。随伴ガスの利用率は依然として60%にとどまり、年間18億米ドルの未実現収益を残しているが、今後の集積スキームが回収率を引き上げ、ナイジェリア上流石油・天然ガス市場をさらにガス収益化へと傾けることができる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

坑井タイプ別:非在来型パイロットが在来型の覇権に挑戦

在来型坑井が2025年の価値の96.4%を支配しているが、PIAが水圧破砕許可を合理化するにつれ、非在来型パイロットは年率8.7%で成長すると予測される。NsikoにおけるChevronの多方向坑井設計はバレルあたりの開発コストを30%削減し、タイトサンド深海採掘の経済的論理を実証している。TotalEnergiesのイキケはタイトリザーバーから5億バレル相当を解放することを目指しており、ナイジェリア上流石油・天然ガス市場において初の大規模な破砕刺激型深海システムとなる。

在来型鉱区は既存インフラと1バレルあたり12〜18米ドルという低い揚油コストの恩恵を受けているが、生産性は低下しており、平均坑井生産量は2024年に日量1,400バレルに落ち込んだ。オペレーターはポリマーフラッディングおよびCO₂注入をパイロット試験しており、回収率を40%に引き上げる可能性がある。現在稼働中の非在来型パイロットはわずか3件であり、2026〜28年の最終投資決定(FID)コホートがスケールアップの鍵を握る。商業的成功が実現すれば、ナイジェリア上流石油・天然ガス市場は2010年代の米国シェール革命に類似した構造的転換を目撃する可能性がある。

サービス別:廃坑の急増が探鉱を上回る

開発・生産はボンガ、エジナ、エルハのブラウンフィールドタイバックがフロンティア試掘を上回るなか、2025年支出の59.9%を占めた。87基の海上プラットフォームと340基の陸上坑口が廃坑に入るため、廃坑支出は2031年にかけて年率7.9%増加すると予測される。オペレーターは油田寿命の最後10年間に推定廃坑コストの120%を事前積立しなければならず、2024年に購入価格の25%に相当する3億2,000万米ドルの引当金を計上したSeplatのような資産取得者のバランスシートを圧迫している。

Shellが2027年に予定するボンガメイン施設の撤去(予算8億米ドル)は、地元の重量物吊り上げ能力を試すことになる。探鉱は2025年のサービスのわずか18.2%にとどまり、地震探査キャンペーンが前年比22%減少し、オペレーターが近接地タイバックを優先するなか低迷が続いている。NNPCが採用したデジタル油田ツールはフォルカドスのダウンタイムを50%削減し、予測アナリティクスがコストのかかる坑井ワークオーバーを先送りし、より効率的なナイジェリア上流石油・天然ガス市場サービスミックスを形成できることを示唆している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ナイジェリアは370億バレルの確認原油埋蔵量と209兆立方フィートのガスを保有しており、その95%が9州からなるニジェールデルタに存在する。[3]ナイジェリア上流石油規制委員会、「埋蔵量データ2024」、NUPRC.GOV.NG ギニア湾の深海鉱区は日量85万バレルを供給し、ナイジェリア上流石油・天然ガス市場価値の68.1%を占め、エジナ、イキケ、ボンガ、エタン油田のおかげで年率4.7%成長している。リバーズ州はガス収益化の中枢であり、トレイン7が2026年末までにLNG能力を年産3,000万トンに引き上げ、AKKが日量22億立方フィートを北部へ輸送する。

バイエルサ州およびデルタ州の陸上ライセンスがSeplat、Aiteo、Oandoへ移転することで、2025年初頭の破壊行為が12%増加したにもかかわらず、CAGR 5.2%の成長が支えられている。一方、ディープブルーの巡回により海賊が68%減少し、海上操業リスクが低下しているが、2024年11月のボンガでの乗っ取り事件は残存する脅威を浮き彫りにしている。アクワイボム州は適時のコミュニティトラスト支払いにより比較的安定を維持しており、クアイボーおよびアメナムの信頼性を支えている。チャドおよびベヌートラフの北部フロンティア盆地は新規ライセンスを受け取ったが、2026年初頭時点では商業化前の段階にある。

競合環境

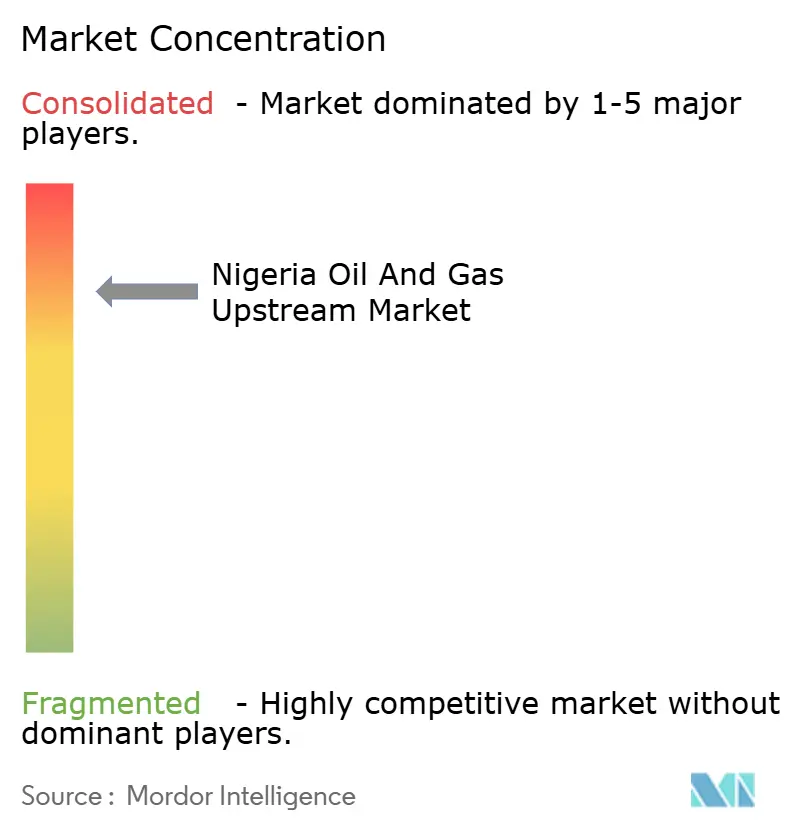

ナイジェリア上流石油・天然ガス市場は中程度の集中度を示しており、NNPC Ltd、Shell、Chevron、TotalEnergies、Eniを含む上位5社が産出量の約60%を占め、売却により2020年の75%から低下している。国内企業は現在30以上の陸上および浅海域ライセンスを管理し、合算生産量を日量33万バレル相当に引き上げ、IOCのシェアを侵食している。深海ガスは低炭素強度と技術的参入障壁を理由にIOCの領域にとどまっている。地元独立系企業はIOC平均を25%下回る低コスト構造と、許認可を迅速化する政治的アクセスを武器に繁栄している。

技術がプレーヤーを差別化している。NNPCのAI駆動メンテナンスはフォルカドスのダウンタイムを半減させ、ChevronのマルチラテラルアーキテクチャはNsikoのコストを30%削減している。TotalEnergiesとEniはサブシー圧縮に関する特許を申請しており、深海プラトーを10年以上延長する能力を持つが、小規模企業にはこれを容易に複製できない。WaltersmithやAradelのようなモジュール式製油所のパイオニアは下流マージンの取り込みを統合し、輸出一辺倒のパラダイムを破壊している。

ナイジェリア石油・天然ガス上流産業のリーダー企業

Chevron Corporation

ExxonMobil Corporation

Royal Dutch Shell PLC

Nigerian National Petroleum Corporation

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ナイジェリアの国営石油会社NNPCは、2026年3月にコーソーンという名称の新しい軽質スイート原油グレードの輸出を開始する予定である。3月第3週に予定される最初の出荷により、原油およびコンデンセートの供給量が日量約170万バレルに増加する可能性がある。この動向はナイジェリアの回復努力を支援し、OPEC+内でのポジショニングを強化すると期待されている。

- 2026年2月:ボラ・ティヌブ大統領は、すべての石油・天然ガス収益を連邦政府の連邦勘定に直接入金するよう指示した。この指令はNNPCおよび規制機関による従来の収益留保慣行を終了させる。この改革は財政の透明性を高め、公共財政を強化し、ナイジェリアの上流セクターの収益管理に対する投資家の信頼を高めることを目的としている。

- 2026年2月:ナイジェリアの上流規制当局は、民間および国際オペレーターとともに進行中の2025年石油ライセンスラウンドへの参加をNNPC Ltdに奨励した。このイニシアチブは、より強固な探鉱・生産パートナーシップを育成し、上流活動を拡大し、国内の石油資産の開発を支援することを目的としている。

- 2025年12月:ナイジェリアの上流規制当局は2025年石油ライセンスラウンドを開始し、陸上、浅海域、フロンティア、深海域にわたる50ブロックを提供した。このラウンドは約100億米ドルの投資誘致を目指し、新たな探鉱・生産活動を促進する。このイニシアチブはナイジェリアのニジェールデルタおよびその他の地域における長期的な生産能力の追加と、投資不足の上流操業の再活性化を目指している。

ナイジェリア石油・天然ガス上流市場レポートの範囲

石油・天然ガス上流市場は、石油産業の探鉱・生産(E&P)セグメントを包含する。炭化水素埋蔵量の特定と、陸上および海上油田からの採掘を目的とした活動が含まれる。

ナイジェリア石油・天然ガス上流市場レポートの範囲には以下が含まれる:

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主要な質問

2026年のナイジェリア上流石油・天然ガス市場の規模はどのくらいか?

2026年には63億米ドルであり、2031年までに77億6,000万米ドルに達する軌道にある。

2031年にかけて最も速く成長するセグメントはどれか?

非在来型坑井がCAGR 8.7%で最も速い成長が見込まれる。

2026年以降のガス成長を牽引するものは何か?

NLNGトレイン7の拡張とAKKパイプラインが合わせて液化能力と国内引き取り量を押し上げる。

IOCが陸上資産を売却する理由は何か?

株主からのESG圧力と高いフレアリング強度がカーボンリスクを高め、資本を深海ガスへと誘導している。

石油窃盗を抑制するためにどのような治安対策が講じられたか?

軍・規制当局の合同掃討作戦により違法製油所が解体され、パイプラインにリアルタイムセンサーが設置され、ディープブルー海上巡回が展開され、窃盗損失が90%削減された。

廃坑の機会はどの程度の規模か?

87基の海上プラットフォームが2031年以前に設計寿命に達するため、廃坑支出は年率7.9%増加すると予測される。

最終更新日: