南スーダン石油・ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

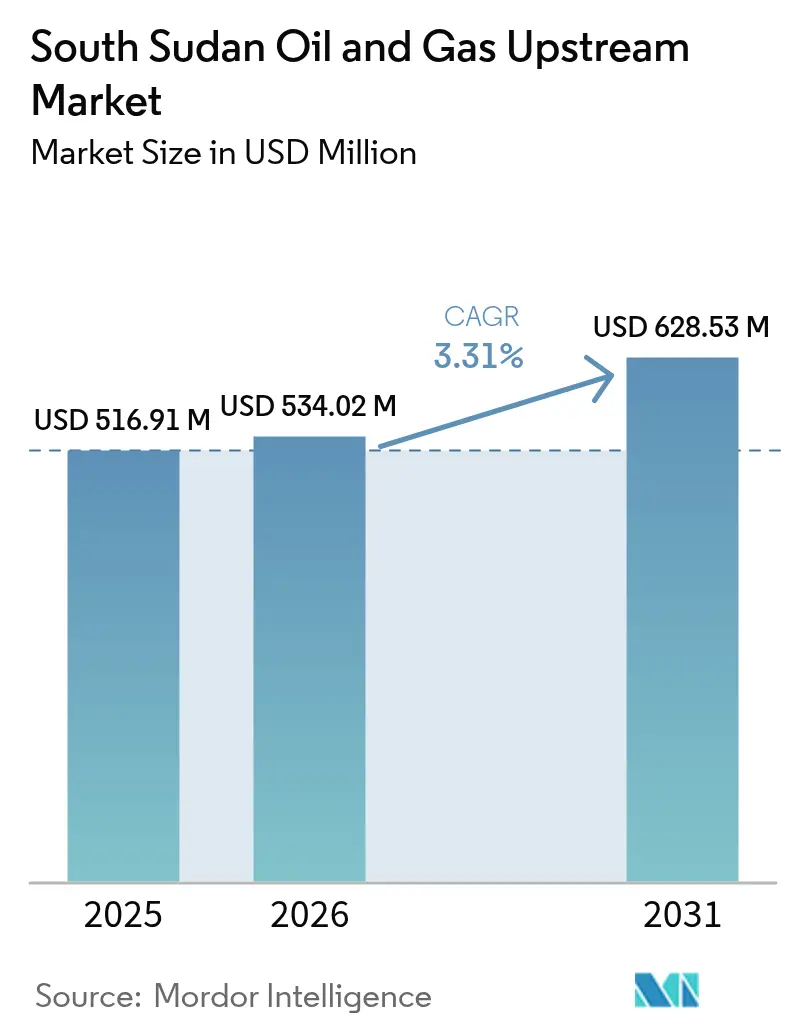

| 基準年の市場規模 (2025) | 516.91 百万米ドル |

| 市場規模 (2026) | 534.02 百万米ドル |

| 市場規模 (2031) | 628.53 百万米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南スーダン石油・ガス上流市場分析

南スーダン石油・ガス上流市場規模は、2025年の5億1,691万米ドルから2026年には5億3,402万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)3.31%で2031年までに6億2,853万米ドルに達すると予測されている。

南スーダンの段階的な生産回復、閉鎖容量の計画的な再稼働、および輸出ルートの漸進的な多様化が本見通しを支えている。政治的安定化により油田の修復が可能となり、一方で新たなライセンス・ラウンドが成熟資産の自然減退を相殺できる探鉱資本を呼び込み始めている。同時に、ナイル・ブレンドおよびダル・ブレンドに対するアジアの旺盛な需要が、オペレーターのキャッシュフロー可視性を支える信頼性の高い引き取りチャネルを提供し続けている。スーダンのパイプライン網への根強い依存、洪水関連の環境債務、および未解決の資産移転紛争が反作用的な圧力を生み、南スーダン石油・ガス上流市場全体の成長軌道を抑制している。

主要レポートの要点

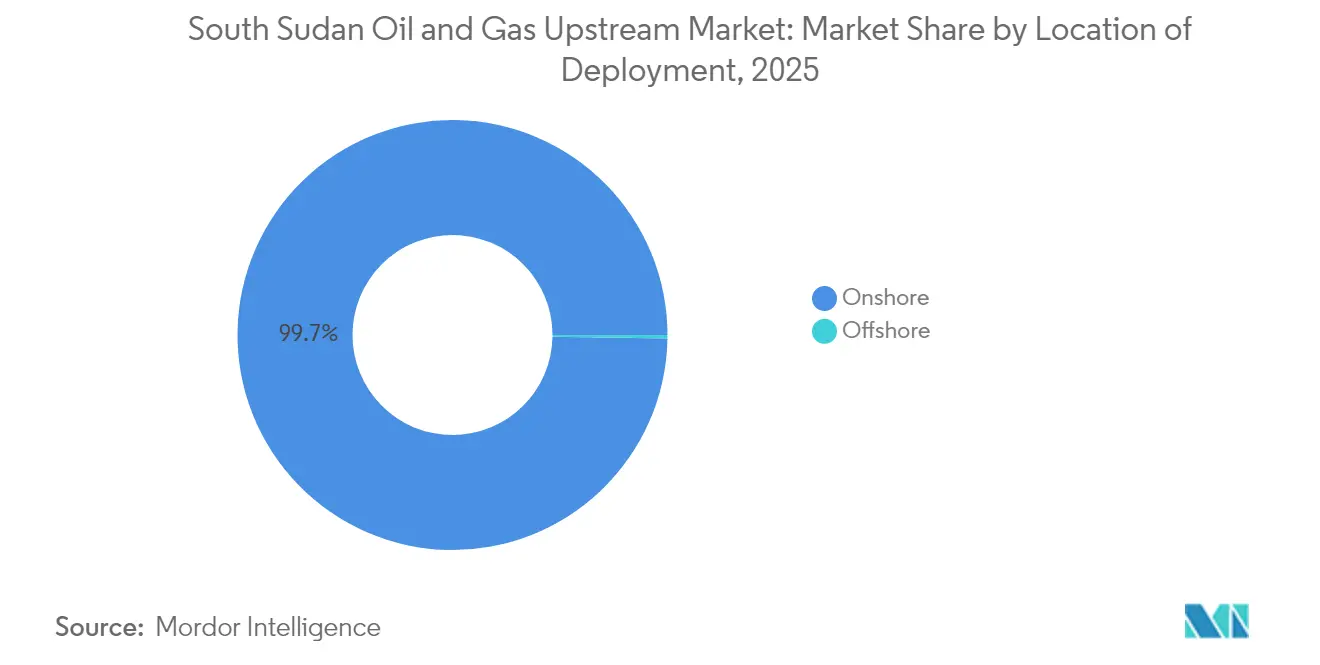

- 展開地域別では、陸上操業が2025年の南スーダン石油・ガス上流市場シェアの99.74%を占め、海上活動は2031年までに年平均成長率(CAGR)4.85%で最速成長を記録すると予測されている。

- 資源タイプ別では、原油が2025年の南スーダン石油・ガス上流市場規模の99.66%のシェアを占め、天然ガスは2026年から2031年にかけて年平均成長率(CAGR)4.63%で拡大する見込みである。

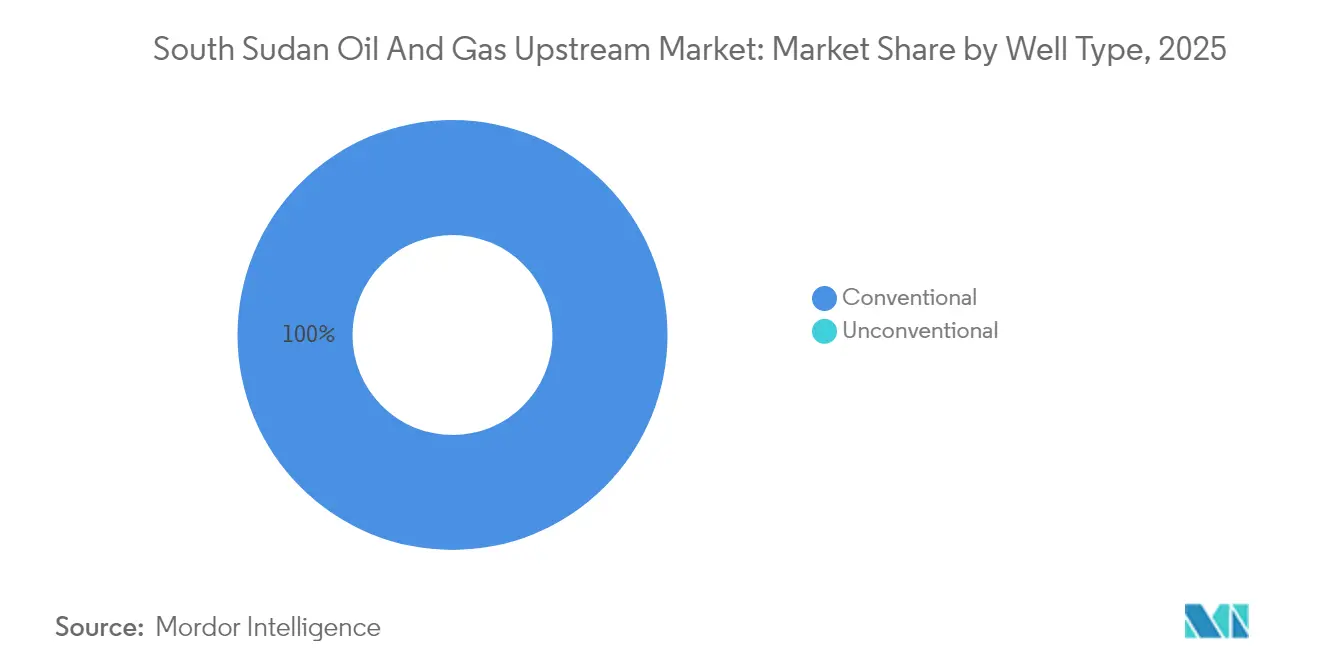

- 坑井タイプ別では、在来型坑井が2025年の南スーダン石油・ガス上流市場シェアの100.00%を維持し、2031年まで年平均成長率(CAGR)3.31%で成長すると見込まれている。

- サービス別では、開発・生産が2025年収益の69.92%を占め、探鉱サービスは2031年まで年平均成長率(CAGR)4.66%を記録すると予測されている。

- China National Petroleum Corporation、Sinopec Group、およびONGC Videshは、2024年の操業生産量の80%超を合わせて支配した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南スーダン石油・ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 和平を契機とした閉鎖容量の再稼働 | +1.20% | ユニティ州およびアッパーナイル州 | 短期(2年以内) |

| 2021年~2025年ライセンス・ラウンドによる新たな探鉱・生産(E&P)の呼び込み | +0.80% | 全国の未探鉱ブロック | 中期(2年~4年) |

| 提案されたラム輸出パイプライン | +0.60% | ケニア経由の沿岸アクセスを含む全国規模 | 長期(4年以上) |

| 新規盆地における90%超の未開発埋蔵量 | +0.70% | 全国の遠隔地地質構造 | 長期(4年以上) |

| ナイル・ブレンドおよびダル・ブレンドに対するアジア需要の増加 | +0.40% | 輸出量の収益に影響するグローバル規模 | 中期(2年~4年) |

| Nilepetの合弁事業(JV)による地元コンテンツの強化 | +0.30% | 全国規模、油田稼働率の改善 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

和平を契機とした閉鎖容量の再稼働

停戦の遵守により、オペレーターはブロック1、2、4における主要資産の修復を再開することが可能となった。設備のオーバーホール、坑井の修復作業(ワークオーバー)、およびパイプラインの修繕が、現場要員の安全を確保する治安部隊の展開と並行して進められている。初期段階の生産増強は、地表設備の運転再開後にいかに迅速に潜在的な生産能力が回復できるかを示している。それでも、石油増進回収(EOR)技術に必要な資金は依然として相当規模に上り、実施は予備部品と熟練労働力への途切れない供給に依存している。したがって、恒久的な和平協定が、南スーダン石油・ガス上流市場における短期的な生産量追加の最重要決定要因となるであろう。

2021年~2025年ライセンス・ラウンドによる新たな探鉱・生産(E&P)資本の呼び込み

石油省の競争的入札条件(費用回収型ロイヤルティ構造および財政安定条項を含む)が、フロンティア投資機会を求める中規模独立系企業を呼び込み始めている。署名ボーナスは控えめであるものの、即時の国家歳入を注入し、最低作業プログラム義務は近い将来の物理探鉱(地震探鉱)取得と評価掘削を保証する。探鉱掘削の年平均成長率(CAGR)4.9%が開発活動を上回ることから、サービスセクターのプロバイダーが最初に恩恵を受ける立場にある。新規鉱区が持続的な生産へと転換される程度は、適時のライセンス許可、契約の確実性、ならびに現代的な方向性掘削技術およびマッドロギング技術の導入に依存する。

提案されたラム輸出パイプラインによる通過リスクの低減

ラム港・南スーダン・エチオピア輸送(LAPSSET)回廊は、スーダンの紛争が多発するパイプラインを迂回する複合輸送手段の代替ルートを提供する。資本集約的ではあるものの、全長1,485キロメートルのパイプラインは、関税漏洩の削減、予定外のシャットダウンの抑制、および原油ブレンドのマーケティングオプションの多様化をもたらすであろう。その結果、南スーダンの現行の通過プロバイダーに対する交渉力はすでに改善されているが、具体的な生産量の緩和は、機械的な完工が見込まれる2029年以降まで実現しないと予想される。現在、エンジニアリング・調達・建設(EPC)コンソーシアムが輸出信用機関からの債務資金調達を確保するために環境影響評価書を審査している。

未探鉱盆地における90%超の未開発埋蔵量

ジョングレイ、バガラ、メルト拡張盆地にわたる地球物理学的調査により、実証済み油田に類似した貯留層特性を有する複数の四方向閉鎖構造および層序学的ピンチアウト構造が明らかになっている。全国鉱区の25%未満しか三次元物理探鉱(3Dサイスミック)調査を受けておらず、地中資源量の推定値は現在の生産資産をはるかに超える埋蔵量代替ポテンシャルを示唆している。即時の収益増加は見込みにくいものの、探査成功(ワイルドキャット)により2030年代初頭までに全く新たな開発ハブが確立され、南スーダン石油・ガス上流市場の地理的フットプリントが拡大する可能性がある。(1)国際通貨基金「南スーダン2024年4条協議」imf.org

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スーダン内戦による輸出ラインへの支障 | −1.8% | 輸出依存型操業全体をカバーする全国規模 | 短期(2年以内) |

| 洪水による流出事故および環境債務 | −0.6% | 石油産出地域 | 中期(2年~4年) |

| PETRONASの撤退および資産移転訴訟 | −0.4% | 特定の生産ブロック | 短期(2年以内) |

| 高TAN値のダル・ブレンドが処理コストを押し上げる | −0.3% | 原油マーケティングに影響する全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

洪水による流出事故および増大する環境債務

低地油田の季節的な冠水により、坑口の流失および封じ込め堤の破損の発生件数が増加している。2012年石油法の下で義務付けられた清掃費用は、土壌修復業者が遠隔地への展開に対してリスクプレミアムを請求するため、増大し続けている。国際人道支援機関は、対策を講じない汚染が地域の水源を脅かすと警告しており、より厳格な環境監査への要求が強まっている。その結果生じる財務的引当金が、掘削プログラムから資本を奪い、南スーダン石油・ガス上流市場への純投資を低下させている。(2)赤十字国際委員会「南スーダン:石油会社の活動」icrc.org

PETRONASの撤退および資産移転訴訟

マレーシアのPetronasは、Savannah Energy plcへの売却が頓挫した後、2024年8月にICISID(国際投資紛争解決センター)に仲裁申立を行った。最終的な資産の帰属をめぐる不確実性により、影響を受けるブロックの作業プログラム承認が遅延し、任意支出が抑制されている。遡及的な税務申告を懸念する残存パートナーは、法的明確性が得られるまで掘削開始(スパッド)数を抑制している。見出し上の生産量の損失は限定的であるものの、南スーダン石油・ガス上流市場全体における投資家センチメントは悪化しており、ソブリンリスクに対する認知が高まっていることを反映している。(3)PETRONAS、「ICSIDへの仲裁申し立て通知」、petronas.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開地域別:陸上の支配的地位と台頭する海上の探鉱可能性

陸上活動は2025年の南スーダン石油・ガス上流市場シェアの99.74%を占め、南スーダン石油・ガス上流市場規模全体の5億1,556万米ドルを生み出した。生産はユニティ州およびアッパーナイル州の成熟油田に集中しており、既存の集積ラインおよび中央処理施設がコスト効率の高いバレル供給を支えている。政治的安定化により地表設備の稼働率は向上したものの、散発的な治安事案や陸上輸送のボトルネックが依然として物資の流れを阻害し、オペレーターが任意のメンテナンスを削減せざるを得ない状況を生じさせることがある。

海上鉱区は2025年時点でわずか135万米ドルの規模にとどまるものの、2031年までに年平均成長率(CAGR)4.85%を記録すると見込まれ、全展開カテゴリーの中で最速の成長率となっている。過去の航空磁気探査の解析により、紅海マージンに沿った傾斜断層ブロックの存在が示唆されているが、現代的な二次元物理探鉱(2Dサイスミック)グリッドはいまだ取得されていない。商業的な生産量が実証されれば、増分埋蔵量は南スーダン石油・ガス上流市場の地理的分散を多様化させ、陸上の治安リスクに対する部分的な保険となるであろう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

資源タイプ別:原油の圧倒的優位とガスの収益化の萌芽

原油は2025年収益の99.66%を生み出し、南スーダン石油・ガス上流市場規模の5億1,515万米ドルに相当しており、液体炭化水素に最適化された数十年にわたるパイプライン指向型インフラを反映している。年間8~10%の油田減退率に対抗するため、ポリマー注入および水・ガス交互注入(WAG)などの石油増進回収(EOR)パイロット試験が実施されている。ナイル・グレードおよびダル・グレードに対するアジアの旺盛な需要が引き取りを確保し、ワークオーバーおよびアーティフィシャルリフトの改良への継続的な支出を促している。

天然ガス生産は現在わずか176万米ドルにとどまるが、2031年までに年平均成長率(CAGR)4.63%で拡大すると見込まれている。地球規模ガスフレアリング削減(GGFR)パートナーシップの下でのフレアリング削減コミットメントが、オペレーターに随伴ガス回収を優先させる動機を与えている。2026年に予定される小規模液化石油ガス(LPG)プロジェクトが地域世帯に供給し、プロジェクト経済性を改善する国内引き取りチャネルを提供する予定である。初期段階の収益化が成功すれば、南スーダン石油・ガス上流市場の収益プロファイルを大きく拡大できる可能性がある。

坑井タイプ別:在来型への集中が技術導入を制約

在来型坑井が2025年の市場を支配し、100.00%の市場シェアを保持して5億1,691万米ドルを生み出し、砕屑岩貯留層における垂直坑井および傾斜坑井への歴史的な依存を改めて示した。オペレーターが自然減退に対抗する中、坑井修復作業(ワークオーバー)の実施強度が前年比12%増加し、スケールおよびアスファルテン析出物の管理を目的とした坑内化学プログラムが拡充された。こうした介入措置により急激な生産減少は先送りされているものの、より積極的な石油増進回収(EOR)の導入なしには、漸進的な増加は今十年の終わりに向けて鈍化していくであろう。

非在来型資源の開発は依然として存在しない。水圧破砕(フラッキング)流体の高コスト、限られた水資源、およびプロパント(充填剤)サプライチェーンの欠如が主要な障壁となっている。政府による奨励策が実現した場合、北部メルット盆地の低透水性砂岩の初期探鉱により萌芽的な非在来型セグメントが育成され、南スーダン石油・ガス上流市場に将来的な深みが加わる可能性がある。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サービス別:開発支出が探鉱を上回るも、その差は縮小しつつある

開発・生産サービスが2025年収益の69.92%を占め、戦前の生産能力回復に重点を置く業界の姿勢を反映している。ラインパイプの交換、ポンプのアップグレード、および地表設備のデボトルネッキングが支出の大半を占めており、オペレーターは既存の中央処理施設における処理量の安定化に注力している。

探鉱サービスは現在の支出のわずか18.34%を占めるに過ぎないが、2021年から2025年のライセンス・ラウンドに連動した地震探鉱取得に牽引され、年平均成長率(CAGR)4.66%で成長すると予測されている。地下塩構造を解明するため、現代的な三次元物理探鉱(3Dサイスミック)、重力グラジオメトリー、および高分解能マグネトテルリクス法が導入されている。初期の結果が有望であれば、評価掘削は2027年以降に加速し、南スーダン石油・ガス上流市場におけるサービスミックスを徐々に再バランス化する可能性がある。

地域分析

生産の大半は、2025年の全国生産量の95%超を合わせて占めたユニティ州およびアッパーナイル州の北部州に集中している。グレーターナイルおよびペトロダルの基幹パイプラインへの近接性により、ポートスーダンへの輸送時間が短縮され、輸送コストが1バレルあたり9米ドル未満に抑えられている。しかし、単一の輸出回廊は南スーダン石油・ガス上流市場全体を国境を越えた紛争関連のシャットダウンのリスクにさらしている。

中央部のジョングレイ盆地は未探鉱のままであるが、航空重力探査により、貯留層ポテンシャルを有する積層した河川・デルタ性砂岩が示唆されている。インフラアクセスは限られているが、議会予算によって資金調達された7億7,800万米ドルの道路整備プロジェクトが、ジョングレイをエチオピアのガンベラ地域と結ぶべく建設中であり、最終的にジブチへの輸出ルートを提供する予定である。この回廊はスーダンへの依存を低減し、地域的な流動性を高め、南スーダン石油・ガス上流市場の地理的リーチを拡大する可能性がある。

中央赤道州などの南部地域は、ウガンダ国境付近に小規模な有望鉱区を有している。政治的に安定しているものの、処理施設やパイプライン接続設備が不足している。将来の活動は、提案されているラム・パイプラインの支線が商業的に実行可能な距離内を通過するかどうかに左右される。実現すれば、南部のライセンスは2030年代初頭までに最初の探鉱井が掘削される可能性があり、南スーダン石油・ガス上流市場に新たな成長ベクトルをもたらすことになる。

競争環境

市場のリーダーシップはアジアの国営石油会社に集中したままである。China National Petroleum Corporation(CNPC)とSinopec Groupはグレーター・パイオニアおよびダル・ペトロリアム・ブロックを共同で操業しており、インドのONGC Videsh Ltdとともに2024年の操業生産量の80%超を占めている。長期的な投資視野とソブリン・バッキングは、地政学的な不安定が続く時期においても競争上の優位性をもたらしている。

Petronasの2024年の撤退表明は、短期的な不確実性をもたらした。マレーシア企業が資産移転の阻止をめぐるICISID仲裁を追求する中、操業の断絶を避けるため、南スーダンのNile Petroleum Corp.(Nilepet)が暫定オペレーターの地位を引き受けた。この事例は契約の確実性に関するリスクの高まりを浮き彫りにし、南スーダン石油・ガス市場における将来の上流プロジェクトの資金調達コストを増加させる可能性がある。(5)ナイルペット、「企業戦略プレゼンテーション2025」、nilepet.ss

競争上の差別化は今や鉱区の取得よりも稼働率の最適化に重点が移っている。China National Petroleum Corp.(CNPC)は予測保全分析(プレディクティブ・メンテナンス・アナリティクス)を導入し、1年以内に計画外のダウンタイムを6%削減した一方、Sinopec GroupはBlock 4における回収率向上のためのポリマー注入試験を実施している。小規模独立系企業は、その機動性と低い間接費がスケールの不利を補える可能性のあるフロンティアブロックにおいてニッチなポジションを求めている。

南スーダン石油・ガス上流産業のリーダー企業

Nile Petroleum Corporation

Niger Delta Exploration & Production Plc

ONGC Videsh Limited

Oranto Petroleum

Petroliam Nasional Berhad(PETRONAS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:勝利油田克爾工程建設会社(Shengli Oilfield Keer Engineering and Construction Company)がNile Petroleum Corp.(Nilepet)と南スーダンにおける近代的な石油精製・貯蔵施設の建設に関する覚書(MOU)を締結した。

- 2024年8月:Petronasが、Savannah Energy plcへの12億5,000万米ドルの資産売却に対する南スーダン政府の妨害をめぐり、ICISID(国際投資紛争解決センター)への仲裁手続きを開始した。

- 2024年7月:南スーダンとエチオピアが、国境の安全保障強化、貿易拡大、および代替石油輸送インフラの整備で合意し、アッパーナイルからエチオピアのガンベラ地域を経由してジブチ港に至る道路の建設に向けたリソース動員を含む取り組みを確認した。

- 2024年7月:南スーダン議会が、アッパーナイルとエチオピアのガンベラ地域を結ぶ道路建設に7億7,800万米ドルを割り当て、地域インフラ多様化の一環としてジブチ港施設を経由する潜在的な代替輸出ルートを確保した。

- 2024年3月:南スーダン大統領がNile Petroleum Corp.(Nilepet)の新本部を開所し、エネルギーセクターにおける国営石油会社の役割強化への政府のコミットメントを示した。

南スーダン石油・ガス上流市場レポートのスコープ

南スーダン石油・ガス市場レポートには以下が含まれる:

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃鉱 |

| 展開地域別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃鉱 |

レポートで回答する主要な質問

南スーダン石油・ガス上流市場の現在の規模はどのくらいか?

本市場は2026年に5億3,402万米ドルに達し、2031年には6億2,853万米ドルに達する見込みである。

南スーダン上流セクター内で最も急成長しているセグメントはどれか?

海上活動は依然として規模が小さいものの、2031年まで年平均成長率(CAGR)4.85%を記録すると予測されている。

南スーダンは天然ガスと比較して原油にどの程度依存しているか?

原油は2025年の収益の99.66%を生み出した一方、ガスは1%未満であるが年平均成長率(CAGR)4.63%で成長している。

南スーダンの生産を支配する企業はどこか?

China National Petroleum Corp.(CNPC)、Sinopec Group、およびONGC Videsh Ltdは合わせて操業生産量の80%超を占める。

輸出リスクを低減できる主要インフラプロジェクトは何か?

LAPSSET回廊の下で提案されているラム・パイプラインはスーダンを迂回し、ケニア海岸への直接ルートを提供する。

政府はどのように新たな探鉱資本を呼び込んでいるか?

財政安定条項と地元コンテンツ奨励策を備えた競争的なライセンス・ラウンドが、未探鉱ブロックへ中規模独立系企業を呼び込んでいる。

最終更新日: