オランダデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

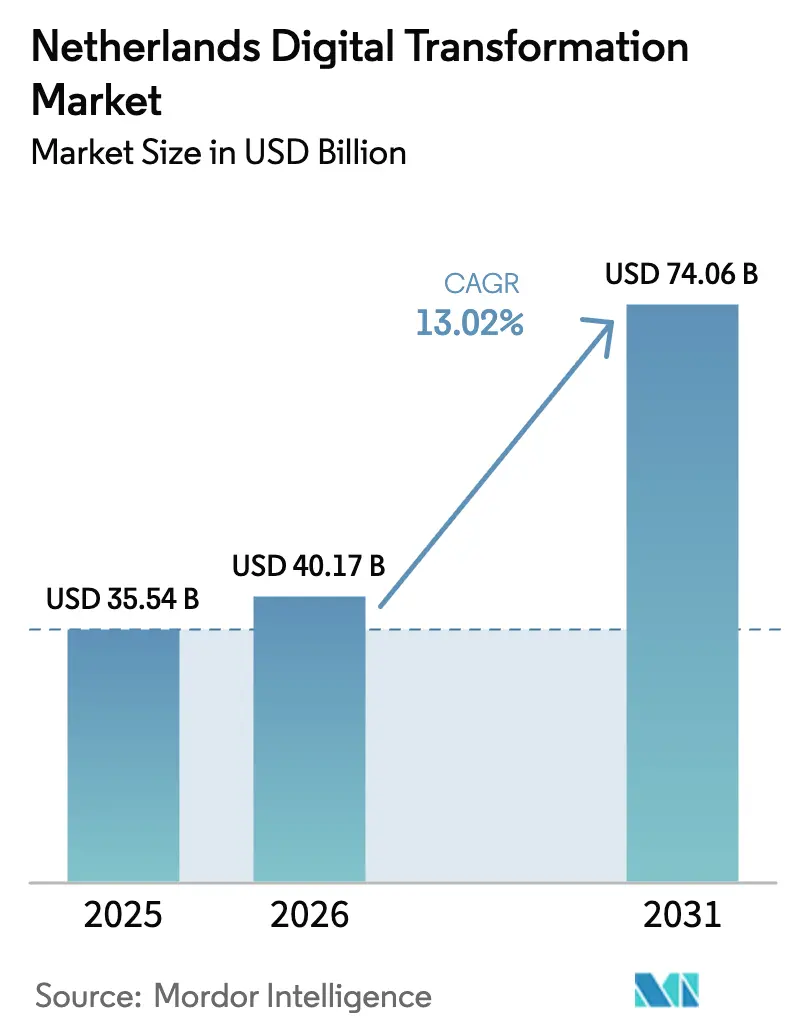

| 基準年の市場規模 (2025) | 35.54 十億米ドル |

| 市場規模 (2026) | 40.17 十億米ドル |

| 市場規模 (2031) | 74.06 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダデジタルトランスフォーメーション市場分析

オランダデジタルトランスフォーメーション市場規模は、2025年の355億4,000万米ドルから2026年には401億7,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 13.02%で2031年までに740億6,000万米ドルに達すると予測されています。義務的な電子インボイス制度、積極的な5Gの展開、およびデジタルヨーロッパ基金による17億ユーロの資金援助が現在の拡大を支えています。ほぼ全域をカバーするギガビットブロードバンド、95%の組織によるAI導入、および持続的なベンチャーキャピタルの流入の組み合わせにより、同国はクラウドネイティブおよびクォンタム対応ソリューションの地域的な実証拠点として位置づけられています。エネルギー効率の高いデータセンターのイノベーション、ハイブリッドクラウドモデル、およびAI駆動の自動化は、データ主権の要求とスケーラビリティ要件の両方に対応できるサプライヤーに新たな収益源を開いています。しかし、オランダデジタルトランスフォーメーション市場は、電力網の混雑、GDPRコンプライアンスコスト、および展開スケジュールを遅らせプロジェクトリスクを高める深刻な人材不足にも対処しなければなりません。

レポートの主要なポイント

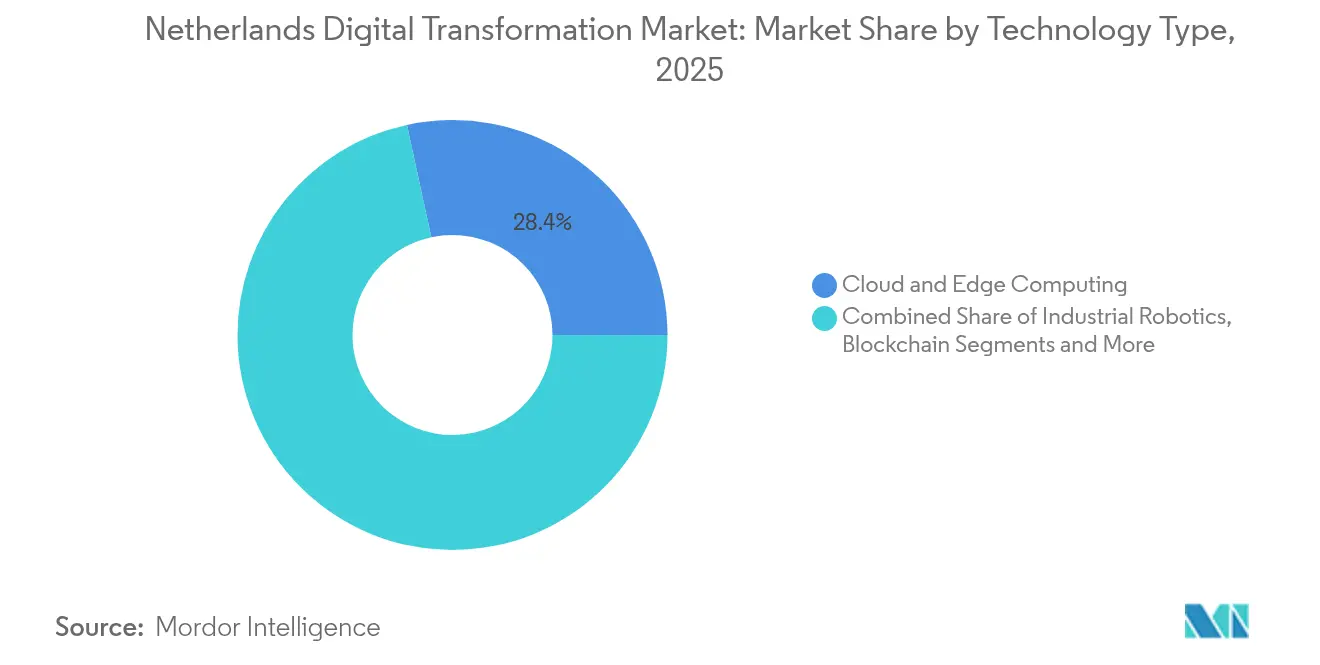

- 技術タイプ別では、クラウド・エッジコンピューティングが2025年に28.40%の収益シェアでトップとなり、デジタルツイン・エッジAIは2031年にかけてCAGR 21.95%で成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のオランダデジタルトランスフォーメーション市場シェアの19.75%を占め、輸送・物流は2031年にかけてCAGR 18.05%で拡大すると予測されています。

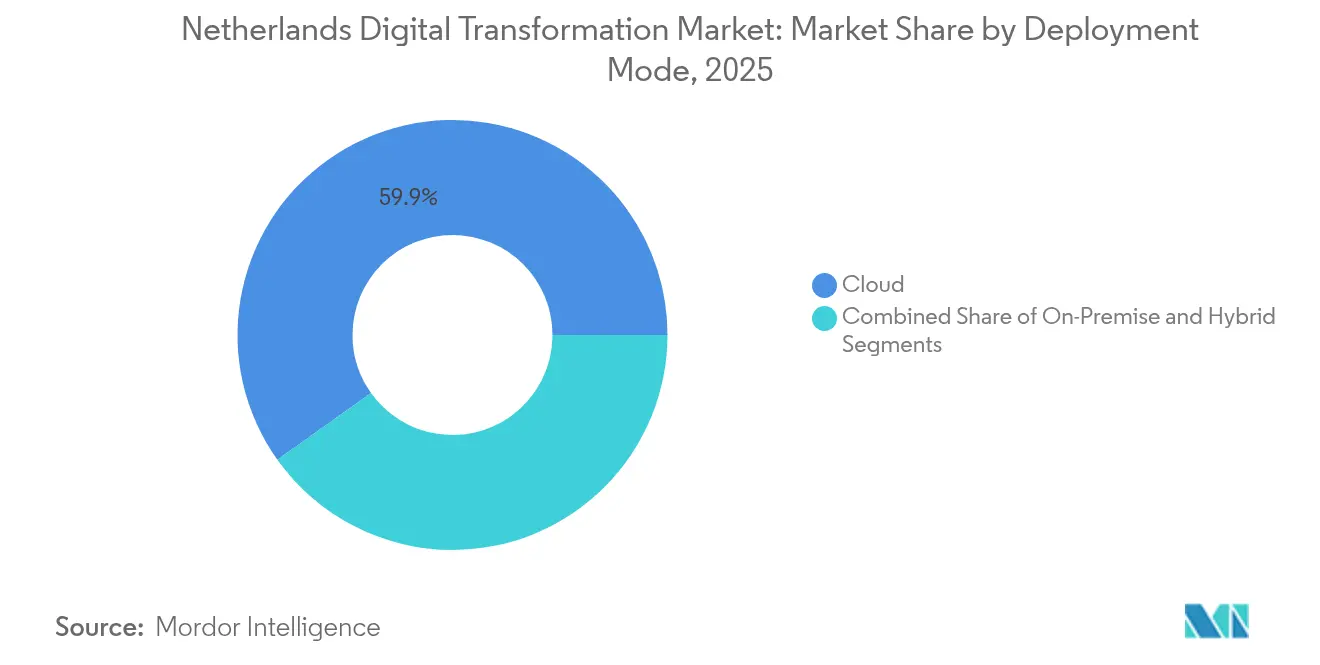

- 展開モード別では、クラウドモデルが2025年のオランダデジタルトランスフォーメーション市場規模の59.85%を占め、ハイブリッドアーキテクチャは予測期間中にCAGR 17.15%で最も速く成長しています。

- 企業規模別では、大企業が2025年のオランダデジタルトランスフォーメーション市場規模の50.35%のシェアを占め、中小企業は2031年にかけてCAGR 15.85%で増加する見込みです。

- ビジネス機能別では、オペレーションが2025年の収益の26.20%を占め、サプライチェーン・調達活動が2031年に向けて最高のCAGR 16.3%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーインパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オランダ企業におけるビッグデータ・AI・MLの爆発的な普及 | +2.8% | 国内(ランドスタット、アイントホーフェン) | 中期(2〜4年) |

| 政府の「デジタルアジェンダ2030」とブロードバンドカバレッジ | +2.1% | 国内(農村部のギャップは残存) | 長期(4年以上) |

| 5G対応アプリ・サービスの急速な普及 | +1.9% | 都市部から郊外へ拡大中 | 短期(2年以内) |

| クラウドネイティブスタートアップとハイパースケールデータセンターの急増 | +1.7% | アムステルダムおよびロッテルダム・ハーグ回廊 | 中期(2〜4年) |

| 義務的なB2G/B2B電子インボイス | +1.4% | 全国規模 | 短期(2年以内) |

| ネットゼロ目標によるデジタルツイン展開の推進 | +1.6% | 港湾都市および産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITおよびテレコムが大きな成長機会を見込む

全国規模のギガビット接続はシームレスなクラウド移行を可能にし、データ集約型ユースケースへの需要を喚起しています。経済省は100Mbpsで98%のカバレッジを報告し、2030年までに全国1Gbpsを目標としています(欧州委員会)。[1]欧州委員会、「オランダにおけるデジタル接続」、digital-strategy.ec.europa.eu 中小企業は能力格差を埋めるために17億ユーロの補助金支援を受けており、計画中のライクスクラウドは機密性の高いワークロードをオランダ国内に保持することが期待されています。優れたプロジェクト実行能力により、同国はEUデジタルヨーロッパ基金の11.7%を獲得しており、これは人口比率を大きく上回り、政策立案者の有効性を示しています。

オランダ企業におけるビッグデータ・AI・MLの爆発的な普及

95%の組織がすでにAIの試験導入または本格展開を行っており、オランダは企業規模での実装においてヨーロッパをリードしています。[2]Computer Weekly、「AIの普及加速によりオランダの労働力は抜本的な変革に直面」、computerweekly.com 2億450万ユーロのAINEdプログラムおよび国家GTP-NL言語モデルへの公的投資は中小企業の参入障壁を下げ、フローニンゲンとアムステルダムの地域AIファクトリーが知識集積を促進しています。銀行は43%の雇用がAIの影響を受けると予測していますが、労働組合の枠組みが秩序ある再スキル化を確保し、社会的反発なしに技術需要を維持しています。

5G対応モバイルアプリ・サービスの急速な普及

KPN、VodafoneZiggo、およびOdidoが主導する全国規模のネットワークアップグレードにより、都市部の平均ダウンロード速度は189Mbpsに達し、物流や製造などのセクターにおける産業用IoTの展開が可能になっています。KPNとTNOを連携した衝突回避試験は、自律走行車向けの超低遅延性能を実証しています。ロッテルダム港は5Gを活用して最適化された船舶ルーティングによりCO2排出量を削減しています。[3]ロッテルダム港、「物流プロセスの改善」、portofrotterdam.com

クラウドネイティブスタートアップとハイパースケールデータセンター投資の急増

オランダのスタートアップは2024年に31億ユーロの資金を調達し、そのうち35%がディープテック分野を対象としています。しかし、ノールトホラント州における電力網の混雑により、データセンターは待機リストに追いやられており、中央拠点の電力消費を抑えるエネルギー効率の高いアーキテクチャとエッジノードへの関心が高まっています。[4]TenneT、「電力網に余剰スペースなし」、tennet.eu 4 政府クラウドODC-ノールトはOpenStackとCephを通じて30%のコスト削減を実証し、大規模な主権クラウドの実行可能なモデルを示しています。

抑制要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPRに関連するデータプライバシーコンプライアンス負担の強化 | -1.8% | EU全域、多国籍企業の業務に影響 | 中期(2〜4年) |

| 高いICT賃金にもかかわらず先進デジタル人材の深刻な不足 | -2.1% | 国内、テクノロジーハブに集中 | 長期(4年以上) |

| レガシーコアシステムを近代化する中小企業にとっての高い初期設備投資 | -1.4% | 国内、オランダ企業の99.9%に影響 | 短期(2年以内) |

| 新規データセンター拡張を阻むエネルギー価格の変動 | -1.2% | 地域的、ノールトホラント州および主要都市部に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRに関連するデータプライバシーコンプライアンス負担の強化

執行強化と罰則上限の引き上げにより、国境を越えたデータ処理のコストが増加しています。多国籍企業はプライバシーバイデザイン監査に追加予算を費やし、中小企業は法的複雑性と文書化ニーズに苦慮しています。クラウドプロバイダーはリージョンロックされたインスタンスと暗号化サービスで対応しており、オランダのデジタルトランスフォーメーション市場に断片化リスクをもたらしています。会計検査院は政府ワークロードの3分の2が義務的な評価を欠いていることを発見し、是正費用を膨らませる体系的なギャップを浮き彫りにしました。

高いICT賃金にもかかわらず先進デジタル人材の深刻な不足

セクターの賃金はEUの同業他社を上回っていますが、欠員率は依然として高い水準にあります。ICTサービスの成長は、労働供給が需要に追いつかなかったため、2022年の5%から2025年には1.4%に鈍化しました。2億450万ユーロのAINEdプログラムは2027年以降にしか熟練した卒業生を輩出できず、短期的な実行ギャップが生じています。企業は専門家を海外から招聘していますが、アムステルダムとアイントホーフェンの住宅不足が移転の柔軟性を制限し、プロジェクトコストを引き上げ、稼働開始スケジュールを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:クラウドが規模を維持しながらAIがモメンタムをリード

クラウド・エッジコンピューティングは2025年のオランダデジタルトランスフォーメーション市場において最大の28.40%のシェアを占めました。ODC-ノールトにおけるオープンソーススタックの政府採用は、主権ホスティングへの長期的なコミットメントを示しています。デジタルツイン・エッジAIは、海事、製造、および都市モビリティにおける産業用ツインによって加速され、2031年にかけてCAGR 21.95%で拡大すると予測されています。アナリティクス・AI・MLは、企業がアムステルダムサイエンスパークで古典的なパイプラインと新興の量子ワークフローを統合するにつれて、収益で第2位にランクされています。

産業用ロボティクスのユースケースは、特に自動車サプライチェーンにおいて、労働費用を相殺しプロトタイプサイクルを短縮するために積層造形と融合しています。サイバーセキュリティへの投資は、Eye SecurityのシリーズBによる3,600万ユーロの調達とNIS2指令の施行を控えて急速に増加しています。ブロックチェーンは探索的な段階にとどまっていますが、エネルギーセクターの排出量追跡や欧州ブロックチェーンサンドボックスを通じたピアツーピア電力取引において有望性を示しています。この技術的なモザイクは、今後10年間にわたってオランダのデジタルトランスフォーメーション市場を牽引する統合されたイノベーションスタックを形成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがペースを設定し、物流が急成長

BFSIは2025年のオランダデジタルトランスフォーメーション市場において収益の19.75%を獲得しており、INGの8億ユーロのシンクフォワードプログラムやABN AMROのNuxeoへの移行などの大規模なプラットフォーム刷新を反映しています。輸送・物流は最も速く成長しており、港湾がIoTセンサー、AIツイン、およびペーパーレス回廊のためのブロックチェーンを展開するにつれて、CAGR 18.05%に向かっています。

製造業のモメンタムは、予知保全とコボット展開にまたがるパイロットに800社以上を参加させたスマートインダストリーイニシアチブによって牽引されています。ヘルスケアは、臨床医が機械学習を公衆衛生における下水道革命の現代的な同等物として位置づけるなか、AI対応イメージングとトリアージを通じて地歩を固めています。公益事業者とエネルギー事業者は、資産管理のデジタル化とBESSオーケストレーションソフトウェアの展開によって電力網の混雑に対処しており、エッジアナリティクスと堅牢なSCADAアップグレードへの新たな需要を生み出しています。

展開モード別:ハイブリッドが主権とスケールのバランスを取る

クラウドインスタンスは2025年のオランダデジタルトランスフォーメーション市場規模の59.85%を占め、政府のクラウド採用と強固なハイパースケーラーの存在によって押し上げられました。ハイブリッドフレームワークは、公的機関や規制の厳しい産業がデータ居住要件を満たすためにプライベートスタックとバーストトゥクラウドの柔軟性を組み合わせるにつれて、2031年にかけてCAGR 17.15%で地歩を固めています。オンプレミスソリューションは、レイテンシとセキュリティの要求が依然として厳格な重要な銀行ワークフローと産業制御システムにおいて存続しています。

ACMの調査は、集中したハイパースケーラー供給による価格とイノベーションのリスクを指摘し、ハイブリッドファーストの調達戦略を強化しました。風力発電所や工場フロアに接続されたエッジノードは展開をさらに多様化させ、混雑した電力網ゾーンにおける電力消費の制約を緩和しながら、会計検査院からの進化するクラウドリスクガイドラインへのコンプライアンスを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業が政策の追い風を受けて加速

大企業は依然として過半数の50.35%の収益シェアを占めていますが、中小企業はCAGR 15.85%で成長を牽引しています。デジタルヨーロッパプログラムは中小企業プロジェクトの共同資金調達に1,620万ユーロを充て、2030年までに95%の基本的なデジタル化を目指しています。ABN AMROと欧州投資銀行との協力などの銀行連携は、無形の変革資産に対して有利な融資条件を提供しています。

EnableNowの65万ユーロの資金調達は、中小企業のPSD2負担を軽減するコンプライアンスサービスモデルにおけるフィンテックの牽引力を示しています。しかし、中小企業はスキル不足によりAIとサイバーセキュリティの展開を先送りにすることが多く、MKBデジワークプラーツのような官民連携がトレーニングとテンプレートフレームワークを提供するために介入することを余儀なくされています。

ビジネス機能別:オペレーションが主導し、サプライチェーンが変革

オペレーションは2025年の支出の26.20%を占め、ハイテク製造クラスター全体における工場フロアIoT、予測アナリティクス、およびロボティクス統合によって牽引されました。サプライチェーン・調達活動は、企業が不安定な商品価格に対抗するためにリアルタイムの材料可視性を求めるにつれて、CAGR 16.3%で上昇すると予測されています。

財務・会計のデジタル化は、デ・ネーデルランドシェ銀行が示すように、信用と決済を非金融プラットフォームに織り込む組み込み金融サービスによってモメンタムを得ています。ShoppingTomorrowが研究したAI駆動のマーケティングツールは、個々の顧客ジャーニーにコンテンツを合わせることでコンバージョン率を向上させています。人事チームは43%のAI影響を受ける役割を背景に再スキル化を優先し、国家的なスキルアップイニシアチブと統合された学習管理プラットフォームへの需要を拡大しています。

地理的分析

西オランダクラスター(アムステルダム、ロッテルダム、ハーグ、ユトレヒト)は、多国籍企業、スタートアップ、AMS-IXエクスチェンジ、および新たに指定されたEU量子コンピューターサイトの密な組み合わせを通じて、オランダデジタルトランスフォーメーション市場を支えています。この地域の810万人の住民は3,670億ユーロの地域総生産を生み出し、国家産出の半分以上を占めています。ノールトホラント州とザイトホラント州における電力網のボトルネックは1,950億ユーロの計画的なアップグレードを引き起こし、スマートグリッド技術ベンダーへの扉を開く実験的なエネルギーハブとともに進められています。

ブレインポートアイントホーフェンとロッテルダム・ハーグ回廊を中心とする南オランダは、産業デジタル化において卓越しています。自律工場プロジェクトはAI強化コボットと積層造形の採用を促進し、ロッテルダム港の4Dツインは物流リーダーシップを強調しています。地域の大学は着実なエンジニアのパイプラインを供給し、この地域がオランダのR&D活動の75%を獲得するのを助けています。

東オランダと北オランダは、国家的な成長のバランスを取るために的を絞った公的投資に依存しています。内閣、地域、およびEU基金に支援されたフローニンゲンの2億ユーロのAIファクトリーは、特にアグリテックとエネルギー転換アプリケーションにおいて、地元企業にスーパーコンピューターへのアクセスを提供しています。農村部の接続性アップグレードは遠隔農地にブロードバンドを拡張し、センサー駆動の作物管理と、ハイブリッドクラウドエッジアーキテクチャを通じて国内市場に接続する再生可能エネルギーマイクログリッドを可能にしています。

競争環境

Microsoft、IBM、SAPなどのグローバルベンダーは、Eye SecurityやFortaegisなどのオランダの専門企業と競合しており、オランダデジタルトランスフォーメーション市場は適度に断片化されています。ベンチャーキャピタルはヨーロッパ全体の低迷にもかかわらず2024年に47%増加し、破壊的なプレーへの持続的な意欲を示しています。AI中心の能力が主要な差別化要因となっており、企業はEUのデータ主権要件を守りながら展開を加速する事前学習済みモデルを売り込んでいます。

デジタルヨーロッパを通じた17億ユーロの政府資金と、ライクスクラウドへの議会の支持は、R&Dリスクを相殺する補助金を解放し、既存企業とスタートアップの両方を共同イノベーションコンソーシアムに引き込んでいます。ロッテルダム港はAI、エッジコンピューティング、および5Gサービスプロバイダーのライブサンドボックスを提供し、運用成果を実証できるシステムインテグレーター間の競争をさらに激化させています。

ホワイトスペースの機会には、ハイブリッドクラウドエッジオーケストレーションエンジン、量子古典ブリッジ、およびBESS対応エネルギー管理プラットフォームが含まれます。TenneT社の2030年までに最大12.7GWのバッテリー容量という予測は、変動する再生可能エネルギーに対してストレージフリートのバランスを取るソフトウェアの市場余地を浮き彫りにしています。成功は、ドメインの深さ、規制への精通、および希少なAIとサイバーセキュリティの人材を迅速に採用または育成する能力にかかっています。

オランダデジタルトランスフォーメーション産業のリーダー

Accenture PLC

Google LLC(Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:オランダ内閣とフローニンゲン地域が地域AIファクトリーへの2億ユーロの投資を最終決定しました。

- 2025年5月:INGは2025年第1四半期の純利益14億5,500万ユーロを報告し、リテールバンキングとビジネスバンキングを統合するOneAppを開始しました。

- 2025年4月:政府は2025年〜2027年のデジタルヨーロッパ基金として17億ユーロを配分し、中小企業プロジェクトの共同資金調達に1,620万ユーロを含めました。

- 2025年3月:オランダ議会が国家ライクスクラウド動議を承認しました。

オランダデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションは、アナリティクス、人工知能、機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティングなどの技術を、さまざまなエンドユーザー産業の垂直分野に統合することを含みます。

オランダデジタルトランスフォーメーション市場は、タイプ(アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、接続性))、エンドユーザー産業(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、テレコム・IT、政府・公共部門、その他(教育、メディア・エンターテインメント、環境など))によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて米ドルの価値で提供されています。

| アナリティクス・AI・ML |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| クラウドおよびエッジコンピューティング |

| デジタルツインおよびエッジAI |

| その他(デジタルツイン、モビリティ、接続性) |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| テレコム・IT |

| 政府・公共部門 |

| その他(教育、メディア・エンターテインメント、環境) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| オペレーション |

| 財務・会計 |

| 営業・マーケティング |

| 人事 |

| サプライチェーン・調達 |

| 技術タイプ別 | アナリティクス・AI・ML |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| クラウドおよびエッジコンピューティング | |

| デジタルツインおよびエッジAI | |

| その他(デジタルツイン、モビリティ、接続性) | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| テレコム・IT | |

| 政府・公共部門 | |

| その他(教育、メディア・エンターテインメント、環境) | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| ビジネス機能別 | オペレーション |

| 財務・会計 | |

| 営業・マーケティング | |

| 人事 | |

| サプライチェーン・調達 |

レポートで回答される主要な質問

オランダデジタルトランスフォーメーション市場の規模はどのくらいですか?

オランダデジタルトランスフォーメーション市場規模は2026年に400億1,700万米ドルに達し、CAGR 13.02%で成長して2031年までに740億6,000万米ドルに達すると予測されています。

オランダデジタルトランスフォーメーション市場の現在の規模はどのくらいですか?

2026年、オランダデジタルトランスフォーメーション市場規模は400億1,700万米ドルに達すると予測されています。

オランダデジタルトランスフォーメーション市場の主要プレーヤーは誰ですか?

Accenture PLC、Google LLC(Alphabet Inc.)、IBM Corporation、Microsoft Corporation、Oracle Corporationがオランダデジタルトランスフォーメーション市場で事業を展開する主要企業です。

このオランダデジタルトランスフォーメーション市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、オランダデジタルトランスフォーメーション市場規模は400億1,700万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のオランダデジタルトランスフォーメーション市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のオランダデジタルトランスフォーメーション市場規模も予測しています。

最終更新日: