新生児集中治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

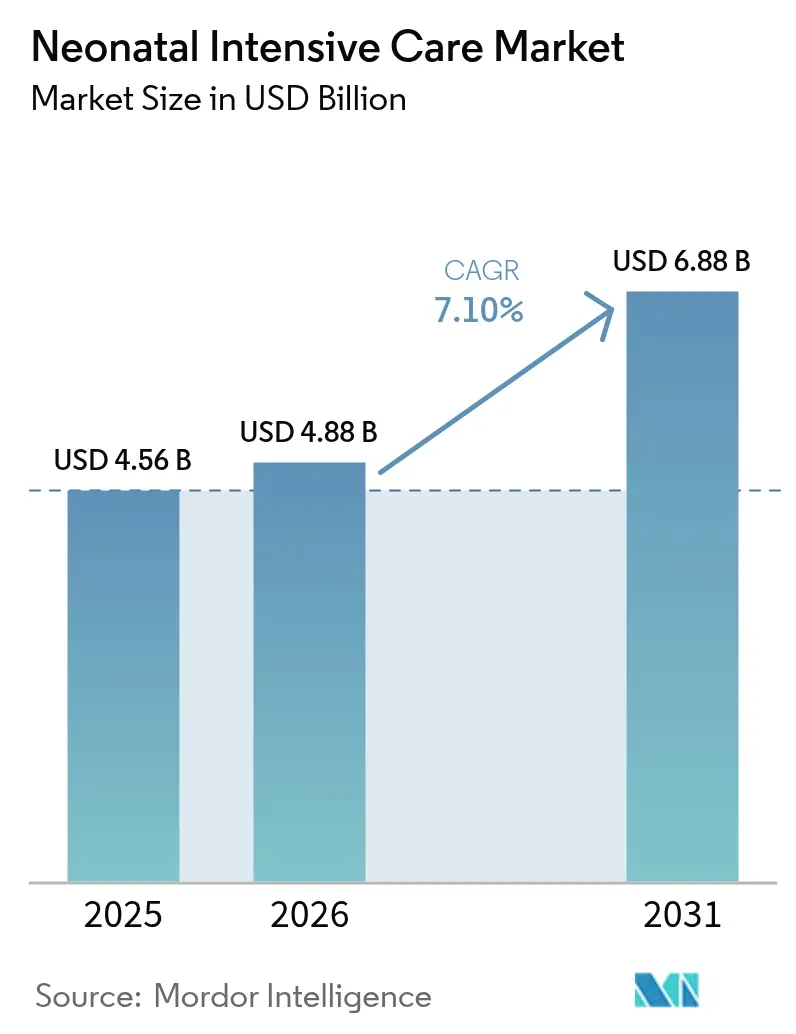

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

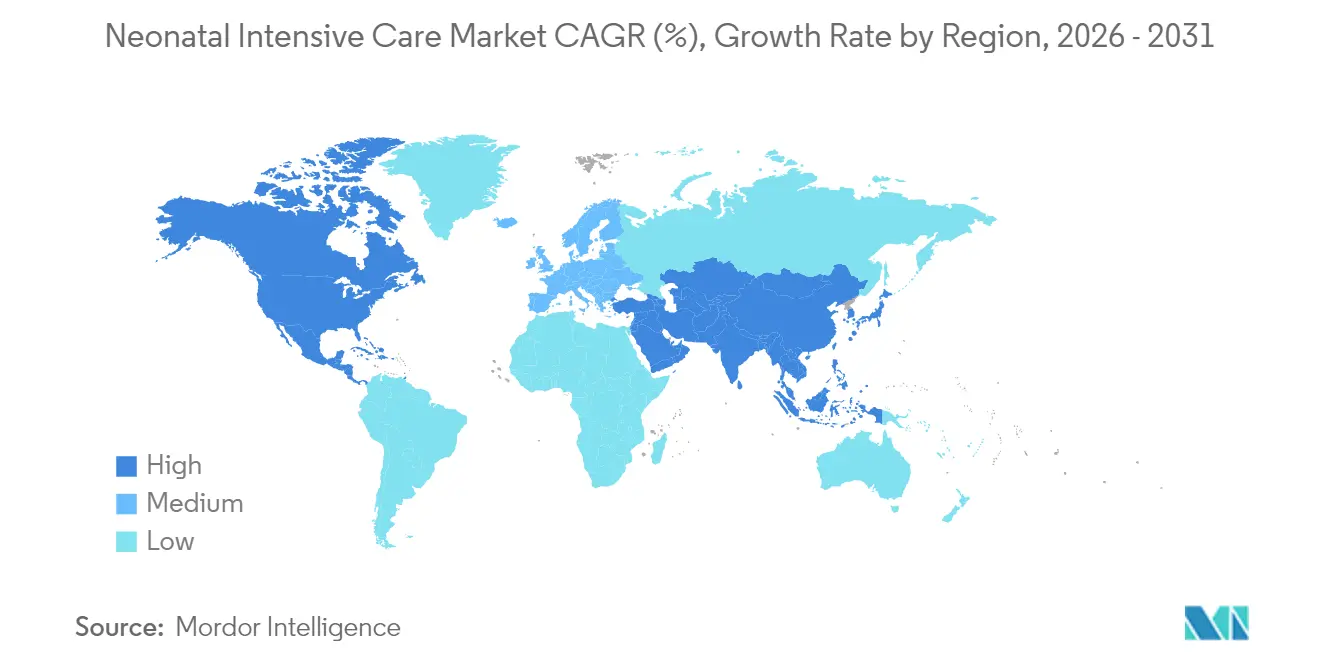

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新生児集中治療市場分析

2026年の新生児集中治療市場規模は48億8,000万米ドルと推定され、2025年の45億6,000万米ドルから成長し、2031年には68億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.10%で成長しています。需要は毎年記録される1,340万件の早産に加え、新生児ケアへの人工知能の急速な統合によって牽引されています。病院は、医療ミスの発生率を低下させ入院期間を短縮する、接続型インキュベーター、非接触モニタリング、精密栄養システムへの投資を進めています。呼吸補助の革新は、妊娠32週未満に発生する早産の15%という複雑なニーズに対応しており、多くの施設の基盤を依然として形成している従来の体温調節ソリューションと並立しています。ベンダーはまた、サイバーセキュリティの準備状況、サプライチェーンの強靭性、および労働力効率を臨床パフォーマンスと同等に評価する調達チームの要求にも応えています。

レポートの主要なポイント

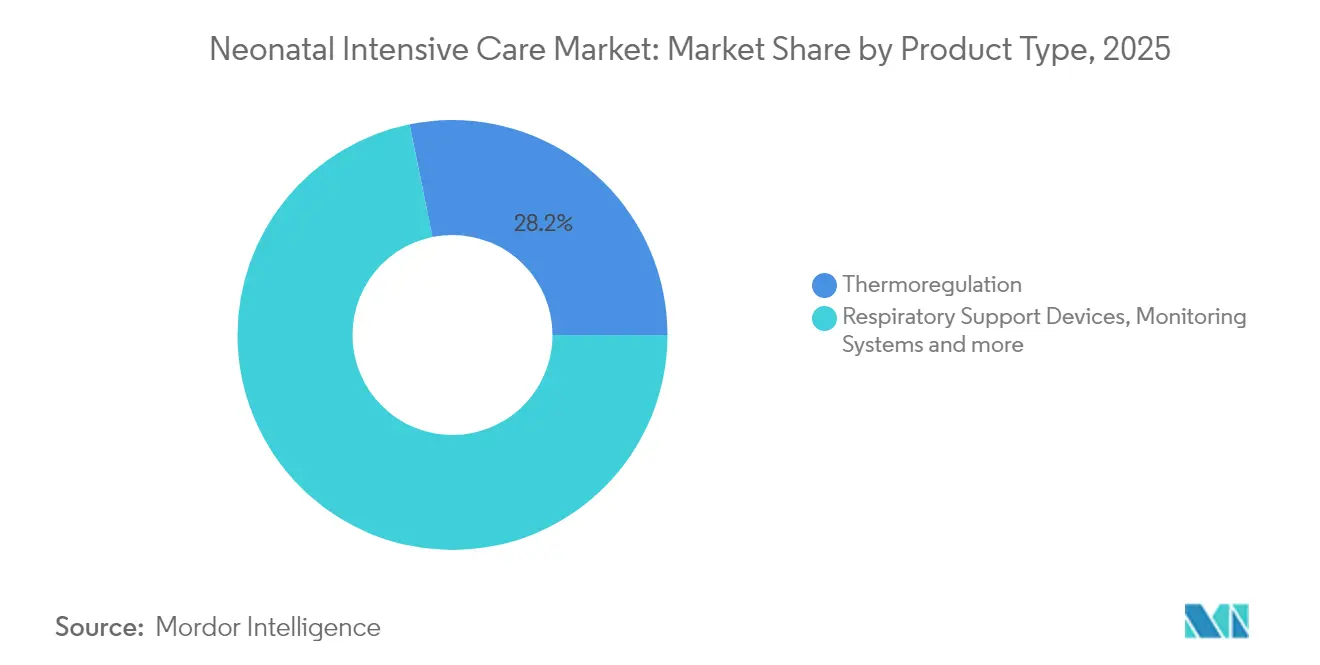

- 製品タイプ別では、体温調節機器が2025年の新生児集中治療市場シェアの28.20%をリードし、呼吸補助装置は2031年にかけてCAGR 8.14%で拡大する見込みです。

- デバイスモダリティ別では、クローズドケアシステムが2025年の新生児集中治療市場シェアの52.72%を占め、ハイブリッドシステムは2031年にかけてCAGR 9.35%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の新生児集中治療市場規模の54.05%のシェアを保有し、外来手術センターは2031年にかけてCAGR 9.92%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の新生児集中治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な早産率の上昇 | +1.2% | 世界全体、南アジアおよびサブサハラアフリカに集中 | 長期(4年以上) |

| NICUテクノロジーの急速なアップグレード | +1.8% | 北米・欧州がリード、アジア太平洋での導入が加速 | 中期(2〜4年) |

| 新生児ベッド数の拡大 | +1.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 先進的NICUデバイスに対する償還承認の加速 | +0.9% | 北米、欧州 | 短期(2年以内) |

| 家族統合型・モジュール設計へのシフト | +0.7% | 世界全体、スカンジナビアおよびカナダでの早期導入 | 長期(4年以上) |

| 単回使用消耗品への需要増加 | +0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な早産率の上昇

世界の早産合併症は毎年100万人以上の子どもの死亡を引き起こしており、持続的に高い発生率は人工呼吸器、インキュベーター、光線療法装置の利用増加に直結しています。妊娠32週未満の出生割合は15%に達しており、この集団は集中的な呼吸・体温管理を必要とし、機器需要を増幅させています。この圧力は早産率が12%を超えることも多い低・中所得国で最も強く現れています。保健省は資本予算をますます生存率の向上と結びつけており、先進的なデバイスを任意購入ではなく戦略的投資として位置づけています。

NICUテクノロジーの急速なアップグレード(AI対応モニタリング、IoT)

人工知能は新生児集中治療市場全体のワークフローを再構築しています。スタンフォード大学医学部のTPN2.0アルゴリズムは8万件の過去処方データを学習し、数秒で精密な経静脈栄養を提供し、調製時の人的ミスを削減します。マウントサイナイのコンピュータビジョンツールは1,600万秒の映像を分析し、ベッドサイドスタッフが見逃す可能性のある微細な神経学的変化を検出します。非接触カメラおよびレーダーシステムは粘着センサーを完全に排除することで皮膚の脆弱性にも対応しています。IoT接続と予測分析の融合により、臨床医は人工呼吸器の設定、インキュベーター温度、リアルタイムバイタルサインを単一のダッシュボードに集約し、早期介入と入院期間短縮を支援するデータ豊富なプロファイルを構築できます。

第2・第3層病院における新生児ベッド数の拡大

新興経済国の二次・三次病院は国家死亡率目標を達成するために新生児ベッドを増設しています。インドの全国調査ではNICU施設の急速な成長が記録されており、その多くは輸入人工呼吸器を備えているものの、多くの施設では院内血液ガス分析がいまだ不足しています。エチオピアとザンビアも同様のギャップを報告しており、地方センターではシリンジポンプや酸素濃縮器が依然として不足しています。ドナー資金による調達プログラムおよびブレンドファイナンスモデルは、変動する電力・水道条件下でも機能できる拡張性・耐久性の高い機器ラインに資本を誘導しており、新規入札の仕様書を形成しています。

先進的NICUデバイスに対する償還承認の加速

政策立案者は新生児医療イノベーションの支払い経路を整備しています。米国のCMSは2025年の外来支払い率を2.9%引き上げ、医療上必要な機器の定義を拡大し、病院がAI対応モニターやハイブリッドインキュベーター・ウォーマーに対して請求できる範囲を広げています(federalregister.gov)。早期の保険適用決定は販売サイクルを短縮し、メーカーが新生児集中治療業界向けの集中的な研究開発予算を正当化するための収益の見通しを提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・維持コスト | -1.4% | 世界全体、新興市場で深刻 | 長期(4年以上) |

| 訓練を受けた新生児看護師の不足 | -0.8% | 世界全体、農村部で深刻 | 中期(2〜4年) |

| サイバーセキュリティ認証の遅延 | -0.5% | 北米・欧州 | 短期(2年以内) |

| 希土類ヒーター部品のサプライチェーン不足 | -0.3% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NICUインフラの高い資本・維持コスト

フル機能のNICUスイートは、インキュベーター、人工呼吸器、輸液ポンプ、検査分析装置を必要とし、8床ポッドあたりの合計費用はしばしば100万米ドルを超えます。ウガンダのOMWaNA試験では、即時カンガルーマザーケアを実施するために1病院あたり最大95,796米ドルの追加インフラ支出が試算されており、低技術アップグレードでさえ必要な投資規模を示しています。メーカー自身もインフレの逆風に直面しており、輸送費、人件費、原材料費が現在収益の最大20%を占め、企業はサプライチェーンサービスだけに3〜5%を割り当てています。サービス契約、スペアパーツのリードタイム、校正要件は購入者にさらなる間接費を加え、更新サイクルを抑制し、資産寿命を減価償却スケジュールをはるかに超えて延長させています。

訓練を受けた新生児看護師・集中治療専門医の不足

管理者の3分の2が新生児看護師の欠員を報告しており、博士課程プログラムが訓練に1年余分に要するため人材パイプラインは依然として細いままです。韓国のデータは集中治療専門医の配置が30日死亡率の27%低下と関連していることを示していますが、高所得国でさえ24時間体制の人員配置に資金を確保することに苦労しています(nature.com)。機器ベンダーは負担を軽減するためにeラーニングモジュール、意思決定支援アルゴリズム、リモートサービスをバンドルしていますが、人員配置のボトルネックは依然として新生児集中治療市場全体の稼働率を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:呼吸補助がイノベーションを牽引

体温調節デバイスの新生児集中治療市場規模は2025年に12億9,000万米ドルに達し、収益の28.20%を占めました。体温不安定は数分以内に死亡リスクを高める可能性があるため、インキュベーターと輻射式ウォーマーは不可欠なままです。新モデルはサーボ制御式加湿、内蔵カメラ、抗菌表面を備え、感染管理の要件に対応しています。呼吸補助機器は、臨床医が非侵襲的換気モードと閉ループ酸素ターゲティングを求める中、2031年にかけて最速のCAGR 8.14%の見通しを示しています。高流量鼻カニューレシステム、タービン駆動人工呼吸器、容量保証モードは、特に妊娠32週未満に発生する早産の15%に対して世界的に標準化されています。単回使用回路や加湿チャンバーなどの消耗品は、使い捨て使用が多くの感染バンドルに組み込まれているため、並行して成長しています。

モニタリングシステムはAIとハードウェアの融合点に位置し、心電図、パルスオキシメトリー、脳酸素化、ビデオトラッキングを統合しています。FDAの分析により、新型インキュベーターは空気中の化学物質を除去するためのならし運転期間が不要であることが確認され、より迅速な回転と高い稼働率を支援しています。光線療法は黄疸管理に引き続き関連性を持ち、新生児スクリーニングプラットフォームは国家的義務付けとともに拡大しています。これらのサブセグメントはそれぞれ、データを病院の電子医療記録や研究レジストリに送り込む接続性から恩恵を受けており、新生児集中治療市場全体の価値基盤型ケア契約における重要な接点となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デバイスモダリティ別:ハイブリッドシステムが勢いを増す

クローズドケアシステムは2025年に24億米ドルを占め、新生児集中治療市場シェアの52.72%に相当しました。これらは脆弱な新生児に対して精密な体温、湿度、音響管理を提供します。しかし病院は、乳児を移動させることなく開放して迅速な母親のアクセスを可能にし、家族統合型プロトコルを支援するハイブリッドインキュベーター・ウォーマーをますます好むようになっています。このサブセグメントは2031年にかけてCAGR 9.35%を達成すると予測されています。ハイブリッドデバイスは移送を減少させ、低体温リスクを低下させ、人員不足の中で重要なスタッフの時間を解放します。

オープンケアシステムは、特に維持予算が限られたコスト制約のある環境において、安定した乳児やカンガルーケアのユースケースに引き続き対応しています。インドの母子ケアユニットモデルからの証拠は、母親がベッドサイドに留まることで死亡率が25%低下することを示しており、これらの柔軟なレイアウトの役割を強化しています。モジュール設計の台頭は購入決定に影響を与えており、病院は将来の改修計画に組み込め、IoTアップグレードに対応し、ベッドサイド分析を統合できるプラットフォームを求めています。ソフトウェア認証とパワーオーバーイーサネットポートのための事前配線を行ったメーカーは、新生児集中治療業界の更新サイクルで優位性を獲得しています。

地域分析

北米は、強固な償還制度、継続的な研究開発、AIの急速な普及により、2024年もリーダーシップを維持しました。メディケアの2025年支払い更新はデバイス償還を2.9%引き上げ、資本取得計画の承認を容易にしています(federalregister.gov)。米国はまたFDA第524B条に準拠したサイバーセキュリティ認証済み人工呼吸器の早期採用者を擁しています。カナダの単一家族室モデルの採用は世界的な設計ガイドラインに影響を与えています。

欧州は証拠に基づく新生児ケアへの協調的な推進で続いています。オランダでの多施設段階的ウェッジ試験は家族統合型ケアを評価しており、国境を越えたレジストリがアウトカムデータを調達決定に反映させています。EU医療機器規則の下での規制調和は市販後サーベイランスを強化し、包括的な臨床文書を持つベンダーを優遇しています。ドイツやフランスなどの国々はNICU稼働率を包括支払いモデルに結びつけるインフラ予算を配分しており、先進的なモニターやインキュベーターへの需要を刺激しています。

アジア太平洋は最も急成長している地域です。韓国の早産児に対する病院費用は過去10年間で3倍になり、管理者は入院期間を短縮する精密換気に向かっています。インドでは第2・第3層都市全体でNICUの指数関数的な成長が記録されましたが、酸素と血液ガス分析装置のギャップは依然として残っています。中国の3子政策と高齢出産の増加は早産率を高く維持し、病院はバイリンガルインターフェースを備えたハイブリッドインキュベーターへのアップグレードを進めています。サブサハラアフリカとラテンアメリカは的を絞ったドナープログラムに依存しており、ブルンジは低技術の保温・酸素プロトコルを使用して妊娠32〜36週の乳児の87%の生存率を達成し、状況に適したデバイスの価値を証明しています。中東の政府は石油収入を医療観光に対応する専門NICUに投入しており、国際認定基準に合わせたプレミアムなサイバーセキュリティ認証済み機器ラインを求めています。

競合状況

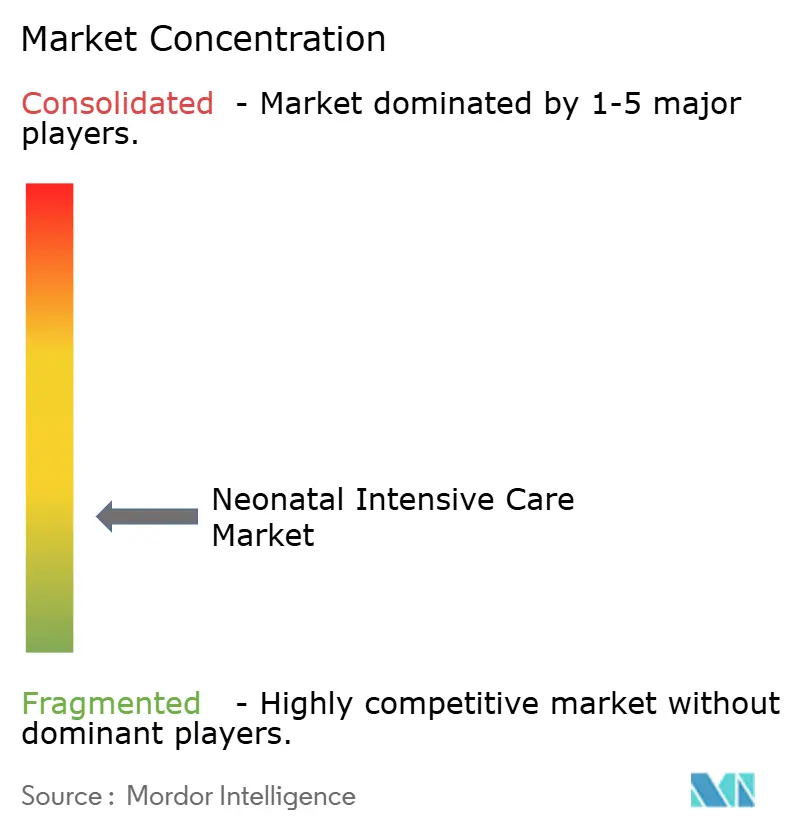

新生児集中治療市場は中程度に分散しており、GE Healthcare、Philips、Drägerwerk等の主要ベンダーが幅広い製品カタログを活用していますが、サプライチェーンの変動がリードタイムの信頼性を損なっています。輸送費と原材料インフレが現在デバイスコスト構造の最大20%を占めており、企業は3Dプリント部品とIoT駆動の需要管理を統合するよう促されています。

パートナーシップがイノベーションの速度を決定しています。RadiometerはEtiometryと提携し、血液ガスデータを心肺不安定を検出する予測ダッシュボードに統合しました(etiometry.com)。AngelEye HealthはNICU2Homeを買収し、カメラベースの保護者向け更新情報と退院教育を統合し、再入院リスクを高めることなく入院期間を短縮したい病院のニーズに対応しています(hitconsultant.net)。FDA第524B条への準拠を実証できるベンダーはRFPで優位に立ち、サイバーセキュリティ監査は現在必須条項となっています。

新興プレーヤーはホワイトスペースのニッチを狙っており、非接触心拍数モニタリング、AIガイド人工呼吸器チューニング、断続的な電力グリッド向けに設計されたモジュール式保温プラットフォームを展開しています。Inspiration HealthcareとLöwenstein Medicalは新生児呼吸器ラインに注力し、成人ポートフォリオを優先する大手企業が残したギャップを埋めています。その結果、持続的な研究開発資金と流通の深さが長期的な勝者とニッチ専門家を分ける、安定しながらも活発な分野が形成されています。

新生児集中治療業界のリーダー企業

Becton, Dickinson and Company

Medtronic PLC

Koninklijke Philips N.V

ICU Medical, Inc.

Cook Group(Cook Medical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:スタンフォード大学医学部がNature Medicine誌にTPN2.0に関するデータを発表。同AIアルゴリズムは8万件の処方データを分析し、NICU患者の経静脈栄養を標準化するものです。

- 2024年11月:マウントサイナイ医療システムが乳児の動きをリアルタイムで監視し神経学的変化を予測するAIツールを開発しました。

世界の新生児集中治療市場レポートの調査範囲

本レポートの調査範囲として、新生児集中治療室(NICU)は、病気または早産の新生児のケアを専門とする集中治療室(ICU)です。新生児集中治療室(NICU)は、早産児および病気の新生児を看護するための専門的な医療スタッフと機器を備えています。病院のこの部門は、集中治療育児室または新生児集中治療室と呼ばれることもあります。新生児集中治療市場は、製品(乳児用ウォーマー、インキュベーター、新生児モニタリングデバイス、呼吸器デバイス、光線療法機器、カテーテル、その他の製品)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 体温調節機器 | インキュベーター |

| 乳児用ウォーマー | |

| 新生児冷却システム | |

| 呼吸補助装置 | 人工呼吸器 |

| CPAPデバイス | |

| 酸素療法機器 | |

| モニタリングシステム | マルチパラメーターモニター |

| パルスオキシメーター | |

| EEG・ECGモニター | |

| 光線療法機器 | |

| 診断・スクリーニングデバイス | 新生児スクリーニングパネル |

| イメージングシステム | |

| 消耗品・アクセサリー |

| オープンケアシステム |

| クローズドケアシステム |

| ハイブリッド・コンバーチブルシステム |

| 病院 |

| 産科病院 |

| 小児・新生児専門病院 |

| クリニック・ナーシングホーム |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(金額) | 体温調節機器 | インキュベーター |

| 乳児用ウォーマー | ||

| 新生児冷却システム | ||

| 呼吸補助装置 | 人工呼吸器 | |

| CPAPデバイス | ||

| 酸素療法機器 | ||

| モニタリングシステム | マルチパラメーターモニター | |

| パルスオキシメーター | ||

| EEG・ECGモニター | ||

| 光線療法機器 | ||

| 診断・スクリーニングデバイス | 新生児スクリーニングパネル | |

| イメージングシステム | ||

| 消耗品・アクセサリー | ||

| デバイスモダリティ別(金額) | オープンケアシステム | |

| クローズドケアシステム | ||

| ハイブリッド・コンバーチブルシステム | ||

| エンドユーザー別(金額) | 病院 | |

| 産科病院 | ||

| 小児・新生児専門病院 | ||

| クリニック・ナーシングホーム | ||

| 外来手術センター | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の新生児集中治療市場規模はどのくらいですか?

新生児集中治療市場は予測期間(2026年〜2031年)中にCAGR 7.10%を記録すると予測されています。

新生児集中治療市場の主要企業はどこですか?

Becton, Dickinson and Company、Medtronic PLC、Koninklijke Philips N.V、ICU Medical, Inc.、Cook Group(Cook Medical)が新生児集中治療市場で事業を展開する主要企業です。

新生児集中治療市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

新生児集中治療市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が新生児集中治療市場で最大の市場シェアを占めています。

この新生児集中治療市場レポートはどの年を対象としていますか?

本レポートは新生児集中治療市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の新生児集中治療市場規模も予測しています。

最終更新日: