マルチドメインコントローラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 4.84 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチドメインコントローラー市場分析

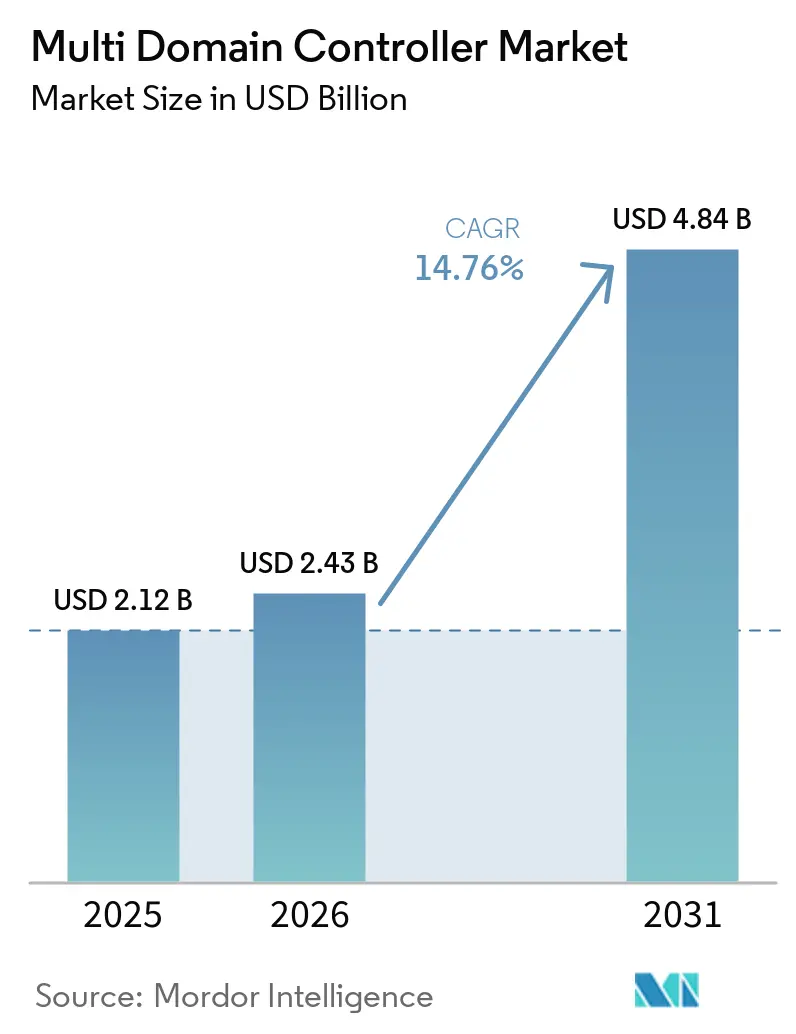

マルチドメインコントローラー市場は、2025年の21億2,000万米ドルから2026年には24億3,000万米ドルへと成長し、2031年までに48億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR14.76%を記録すると予測されています。先進運転支援、コックピット、パワートレイン、ボディ機能を少数の高性能プロセッサーに集約する動きが、従来の個別電子制御ユニットのネットワークに取って代わりつつあります。自動車メーカーはこのアーキテクチャーを支持しており、無線アップデートを簡素化し、新たなサイバーセキュリティおよび機能安全の要件を満たすことができます。アジア太平洋地域はすでに収益創出をリードしており、現地ブランドが垂直統合型のハードウェアおよびソフトウェアスタックに投資することで、北米および欧州よりも速いペースで成長しています。半導体ベンダーはターンキーコントローラーキットを提供することで付加価値を高め、既存の一次サプライヤーに圧力をかけるとともに、車両クラス全体でのプラットフォーム標準化を加速させています。

主要レポートのポイント

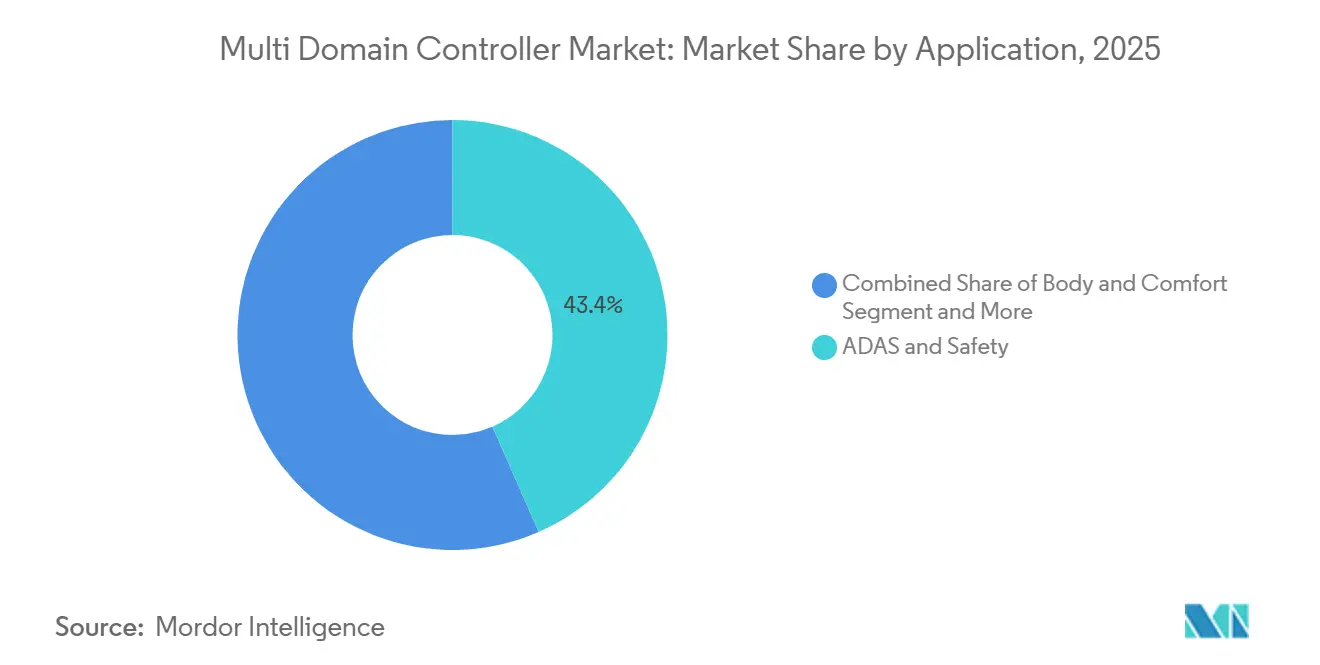

- 用途別では、ADAS・安全が2025年のマルチドメインコントローラー市場シェアの43.44%を占め、コックピットエレクトロニクスは2031年にかけてCAGR18.21%で成長しています。

- 車両タイプ別では、乗用車が2025年のマルチドメインコントローラー市場シェアの66.19%を占め、2026年から2031年にかけてCAGR15.01%で成長しています。

- 推進タイプ別では、バッテリー電気自動車が2025年のマルチドメインコントローラー市場シェアの39.31%を占め、2031年にかけてCAGR18.21%で拡大しています。

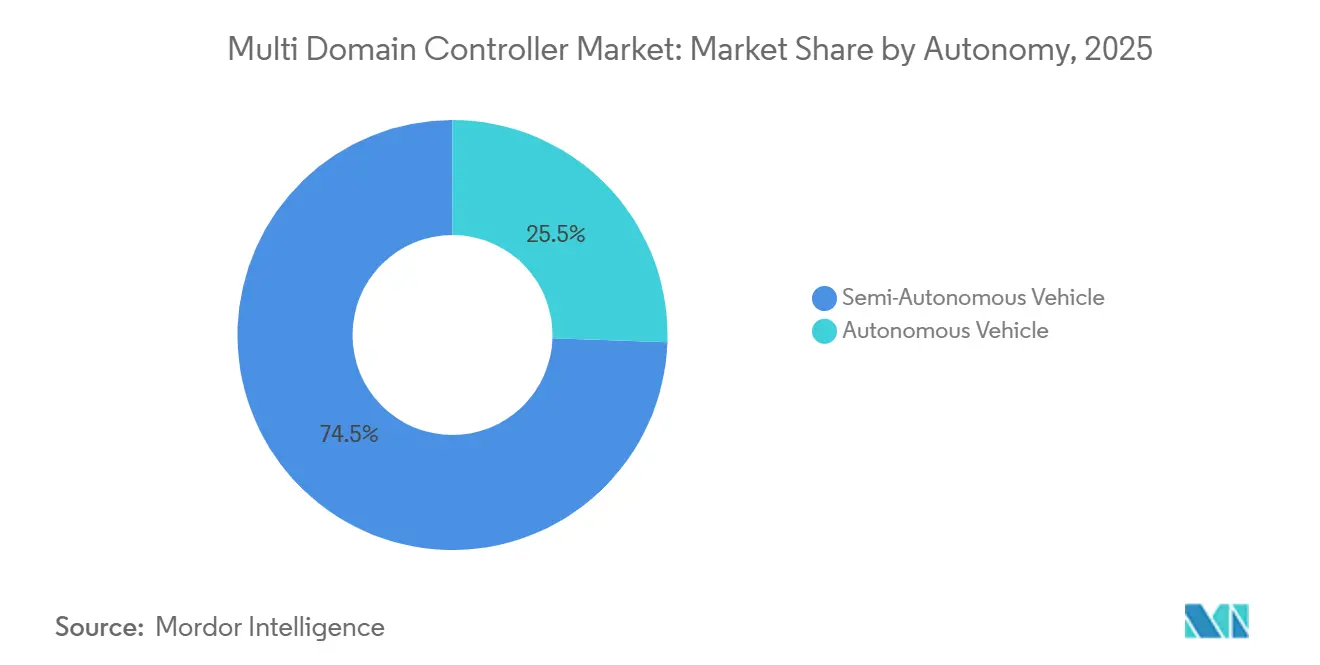

- 自律性別では、半自律走行車が2025年のマルチドメインコントローラー市場シェアの74.47%を占め、自律走行車は2031年にかけてCAGR21.52%で成長すると予測されています。

- オペレーティングシステム別では、QNXが2025年のマルチドメインコントローラー市場シェアの48.61%を確保し、Linuxは2031年にかけてCAGR19.82%でトップを走っています。

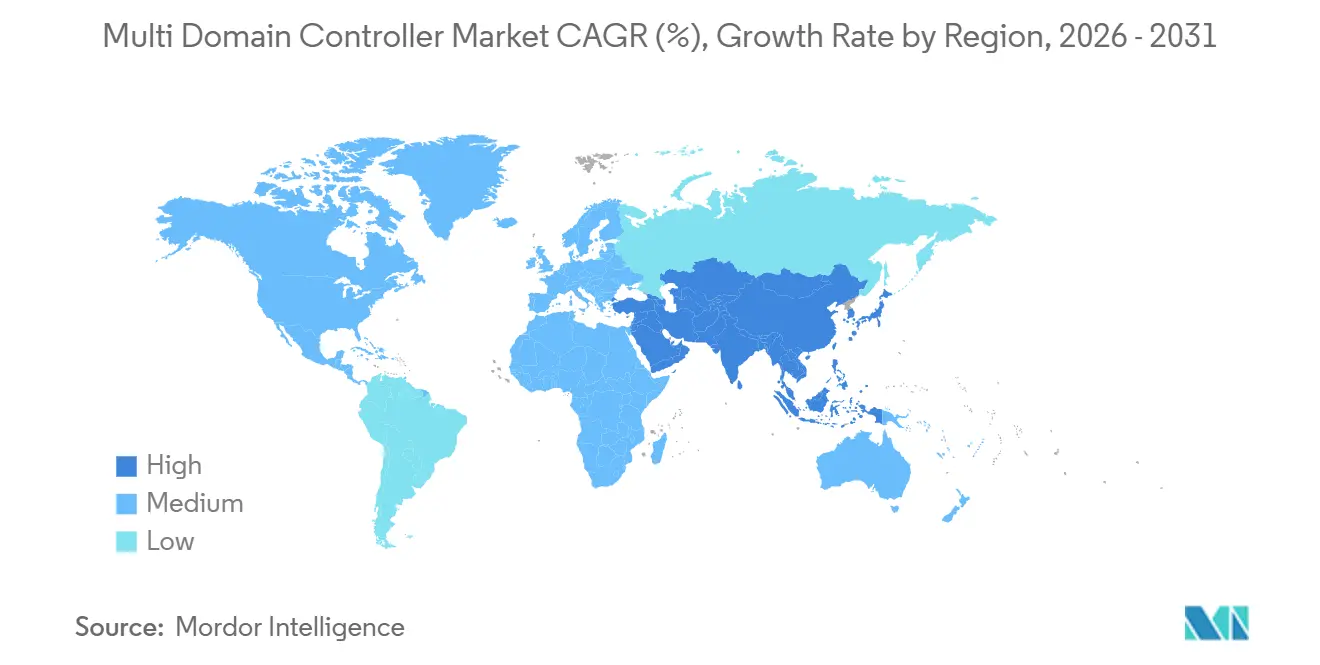

- 地域別では、アジア太平洋地域が2025年のマルチドメインコントローラー市場シェアの40.34%を維持し、2031年にかけてCAGR15.41%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチドメインコントローラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| L2-L3自律性の展開 | +2.5% | アジア太平洋地域と欧州が採用をリードするグローバル市場 | 中期(2~4年) |

| 集中型およびゾーン型電気・電子アーキテクチャー | +2.1% | 北米・欧州が先行採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 無線通信(OTA)機能 | +1.6% | グローバル、プレミアムセグメントが先行 | 中期(2~4年) |

| 機能安全規制 | +0.9% | 欧州・北米は義務、アジア太平洋地域は任意採用 | 短期(2年以内) |

| 一基板→一チップ融合 | +0.7% | グローバルのプレミアム車両セグメント | 長期(4年以上) |

| 車載チップレット | +0.6% | 米国、ドイツ、日本の技術リーダー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS普及率の上昇とL2-L3自律性の展開

自動車メーカーは、融合されたレーダー、カメラ、ライダーデータに依存する車線維持、自動駐車、ハイウェイパイロット機能を標準化しています。集中型コントローラーは個別ユニット間のレイテンシーを排除し、メモリーと電力リソースを共有することで材料コストを削減します。Qualcommの最新Snapdragonプラットフォームは、単一の基板が量産モデルにおけるハンズフリー走行をサポートできることを示しています[1]「道路の未来を革新する」、Qualcomm Technologies、qualcomm.com。中国と欧州における自動緊急ブレーキの規制要件は、分散型トポロジーでは対応が困難な最低演算処理能力の閾値を設定しています。センサースイートが拡張するにつれ、帯域幅の需要はハードウェアの再設計ではなくソフトウェアによってアップグレード可能なスケーラブルなコントローラーへの移行を後押ししています。

集中型およびゾーン型電気・電子アーキテクチャーへの移行

ゾーン型設計は物理的な位置によって配線をグループ化し、ハーネスの長さと重量を削減しながらソフトウェアライフサイクル管理を簡素化します。BMWのノイエクラッセプラットフォームは、単一のハイパーバイザー下で複数の仮想マシンをホストする3つのゾーンコントローラーで数十の旧来ユニットを置き換えています[2]「BMWノイエクラッセのための4つの『スーパーブレイン』」、BMW Group、bmwgroup.com。サプライヤーはイーサネットスイッチング、電力分配、リアルタイム処理を組み合わせたリファレンスボードをリリースしており、小規模なインテグレーターがコンプライアンスへの道を迅速に進めることができます。サイバーセキュリティロジックを少数のノードに集約することで、自動車メーカーはより少ないペネトレーションテストサイクルでUNECE R155の義務を果たすことができます。その結果、車両の再配線なしに将来の自律走行アップグレードをサポートする再現性のある電気的バックボーンが実現します。

ソフトウェア定義車両とOTA機能に向けたOEMの推進

メーカーは販売後の機能有効化、遠隔診断、データ駆動型サービスに継続的な収益を見出しています。集中型コントローラーは余剰の演算処理能力を提供し、新しいハードウェアではなくファームウェアを通じて機能を展開することを可能にします。無線通信によるロールアウトは保証費用とディーラー訪問を削減し、この利点はクラウドプラットフォームベンダーとアジアのOEMとの最近のパートナーシップによって実証されています。モジュール型アプリケーションインターフェースはサプライヤーへの依存を低減し、ソフトウェアアドオンの競争的なエコシステムを促進します。このビジネスモデルは、車両のライフサイクル全体を通じてセキュリティパッチとパフォーマンス向上を受信できる堅牢でアップグレード可能なコントローラーに依存しています。

機能安全規制(ISO 26262、UNECE R155/156)

世界の規制当局は現在、文書化された安全プロセスと継続的なサイバーセキュリティ監視を要求しています。事前認証済みのドメインコントローラーは、自動車メーカーが数年にわたる検証プログラムを回避し、市場投入までの時間を短縮しながら責任を制限するのに役立ちます。NVIDIAおよびその他のシリコンベンダーは、センサー融合とアクチュエーション作業負荷のコンプライアンスを加速する機能安全ライブラリーをバンドルしています。同等の機能を社内で開発するコストは小規模参入者には法外であり、ターンキーソリューションへの依存度が高まっています。施行が拡大するにつれ、認証ステータスは生の性能と並んで主要な選定基準となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱・電力の制限 | -1.2% | グローバル、特にプレミアム車両セグメントに影響 | 短期(2年以内) |

| ASIL-D認証のコスト・時間 | -0.9% | 主に欧州・北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 一次サプライヤーの垂直統合 | -0.8% | グローバル、確立された自動車地域で最も強い影響 | 中期(2~4年) |

| グローバルAI知的財産輸出規制 | -0.5% | 米中貿易回廊、グローバル半導体供給に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高演算処理能力SoCの熱・電力の制限

推論作業負荷の増大はダッシュボードやエンジンベイ内での放熱が困難な熱を発生させます。ベンダーは予測的なスロットリングと高度な冷却材料を組み込んでいますが、極端な気候では持続的なピーク性能が依然として低下する可能性があります。一部の自動車メーカーは複数の低消費電力基板にタスクを分散させており、完全な集約によるコスト削減効果を薄めています。パッケージングの制約はスペースと気流が限られているコンパクト車両で最も厳しくなっています。したがって、熱工学は現実的な性能エンベロープを規定し、積極的な一チップロードマップを遅らせる可能性があります。

複雑なASIL-D認証のコスト・時間

最高の自動車安全完全性レベルを達成するには、徹底的なフォールトインジェクションテスト、形式的なコード証明、および第三者監査が必要です。大手一次サプライヤーはこれらの固定費を多くのプログラムに分散させますが、新規参入者は長い期間と重い文書化要件に直面します。このハードルは迅速なイテレーションを妨げ、実績のあるツールチェーンを持つ確立されたプラットフォームを優遇します。ソフトウェアの改訂のために認証を再開しなければならない場合、開発スケジュールが遅れ、先行者優位が損なわれる可能性があります。この費用はまた、実行可能なサプライヤーのプールを狭め、マルチドメインコントローラー市場における統合トレンドを強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ADASが収益をリード、コックピットが成長をけん引

ADAS・安全は2025年のマルチドメインコントローラー市場シェアの43.44%を占め、ハイウェイパイロットと自動駐車をサポートする演算処理能力を多く必要とするセンサー融合とオブジェクト分類の作業負荷の重要性を示しています。自動車メーカーはレーダー、カメラ、ライダー入力間のレイテンシーを削減するために集中型基板に依存しており、単一のプロセッサーが複数の知覚レイヤーを監視することを可能にしています。標準化されたハードウェアはまた、無線安全アップデートを容易にし、車線維持と緊急ブレーキの規則が拡大するにつれて規制上の優先事項となっています。サプライヤーは事前認証済みの機能安全ソフトウェアをバンドルしており、ブランドが長い検証サイクルを繰り返すことなくグローバル地域で製品を発売できるようにしています。競争上の差別化は現在、ISO 26262 ASIL-Dの義務を満たしながら性能、電力、コストのバランスを取ることに集中しています。

コックピットエレクトロニクスは2031年にかけてCAGR18.21%で成長しており、セグメント階層内で最も速いペースです。インストルメントクラスター、インフォテインメント、拡張現実ヘッドアップディスプレイが単一のシステムオンチップに統合され、配線の質量を削減し、画面全体で同期されたグラフィックスを実現しています。ハイパーバイザーは安全クリティカルな警告灯をリッチメディアから分離し、一枚の基板が両方の作業負荷を合法的にホストすることを可能にしています。自動車メーカーは余剰の演算処理能力を重視しており、ハードウェアを再設計するのではなく、新しいユーザーエクスペリエンス機能をリモートで展開できるためです。このシフトはサブスクリプション収益の可能性を高める一方で、グラフィックスとADASドメインがシリコンをますます共有するにつれて熱管理の複雑さを増大させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:乗用車の生産量がイノベーションをけん引

乗用車は2025年のマルチドメインコントローラー市場シェアの66.19%を占め、コンパクトおよびミッドサイズモデルにおける先進運転支援機能への高い生産規模と消費者需要を反映しています。集中型演算処理は、個別の制御ユニットを追加することなく、ドライバーモニタリングカメラ、予測メンテナンスアラート、音声制御インフォテインメントを展開するのに役立ちます。高い販売量は開発コストを数百万台の車両に分散させ、プレミアムシリコンが低価格帯に迅速に到達することを可能にします。消費者はまた、スマートフォンのようなアップデートサイクルを期待しており、乗用車プラットフォームを継続的な機能提供を可能にするソフトウェア定義アーキテクチャーへと押し進めています。これらのダイナミクスはクラウド分析と車内ハードウェアの間に緊密なループを形成し、標準化されたコントローラーリファレンス設計の採用を加速させています。

同じ乗用車セグメントはまた、新興市場がADAS搭載車両にアップグレードし、成熟市場が無線アップデートを可能にするためにフリートを更新するにつれて、2026年から2031年にかけて最も速いCAGR15.01%を記録しています。ライドヘイリングとカーシェアリングのフリートバイヤーは、遠隔診断がダウンタイムを削減するため、同様のハードウェアを採用しています。自動車メーカーはサブスクリプションによってアンロックされる段階的なソフトウェアパッケージを提供し、集中型コントローラーを長期的な収益エンジンに変えています。競争は現在、コスト規律を維持しながらサイバーセキュリティ、データプライバシー、ユーザーエクスペリエンスのバランスを取ることに集中しています。シリコン、ミドルウェア、クラウドサービスをバンドルできる一次サプライヤーは、OEMがソフトウェア定義戦略を拡大するために競争する中で実行上の優位性を持っています。

推進タイプ別:バッテリー電気自動車アーキテクチャーが演算処理を再形成

バッテリー電気自動車は2025年のマルチドメインコントローラー市場シェアの39.31%を占め、バッテリー、インバーター、熱システムをリアルタイムで調整する必要性によってリードしています。エンジンを取り除くことで高密度基板のためのスペースが確保され、振動が低減されるため、高度なプロセッサーの周囲のパッケージングをより緊密にすることができます。単一のコントローラーはセル温度のバランスを取り、急速充電をスケジュールし、回生ブレーキを調整することで、よりスムーズな走行性と長いバッテリー寿命を実現します。この統合はまた、同じゾーンボックスを通じて高電圧スイッチングと低電圧データラインをルーティングすることでハーネスの複雑さを軽減します。ゼロエミッション販売目標を義務付ける規制当局は、バッテリー電気自動車コントローラーの普及をさらに加速させています。

バッテリー電気自動車はまた、部品価格が低下し充電インフラが拡大するにつれて、2031年にかけて最も速いCAGR18.21%を記録しています。集中型演算処理はアダプティブトルクベクタリングとバッテリー健全性分析をサポートし、電気プラットフォームへの消費者の信頼を高めています。標準インターフェースにより、OEMはコアソフトウェアを書き直すことなくバッテリー化学を交換でき、バリアント発売時間を短縮します。エンジンレスベイにおける熱予算の優位性により、より高い持続的なプロセッサー負荷が可能となり、バッテリー電気自動車はしばしば最先端のシリコンを初めて採用し、後にハイブリッドや内燃機関モデルに移行します。したがって、このアーキテクチャーは将来のコントローラー世代の設計ケイデンスを設定し、より広いマルチドメインコントローラー市場を形成しています。

自律性別:半自律走行が支配、完全自律走行が加速

半自律走行車は2025年のマルチドメインコントローラー市場シェアの74.47%を占め、依然としてドライバーの監視を必要とするハンズフリーハイウェイシステムの規制上の受け入れを反映しています。集中型演算処理は環境知覚、ドライバーモニタリング、冗長性チェックを集約し、コストを量産市場の価格帯に合わせています。自動車メーカーはエッジ推論とクラウド配信の地図アップデートを組み合わせ、販売後にシステム機能を拡張するために新機能を無線で送信しています。共通ハードウェアはまた、車線維持とセンサー入力を共有する自動駐車などの快適性アップグレードをサポートし、シリコン利用を最大化しています。保険会社はますます安全上の利点を認識し、フリートおよびリテールチャネル全体でより広い採用を促しています。

自律走行車はロボタクシーのパイロットが大規模な運用に移行するにつれて、2031年にかけて最も速いCAGR21.52%を示しています。高信頼性コントローラーは車載電力エンベロープに収まりながら1,000 TOPSを超える性能を発揮し、これは高度な3ナノメートルチップレットによって実現されています。フェイルオペレーショナルアーキテクチャーは重複するオペレーティングシステムとセンサースタックをホストしており、単一基板の障害が制御喪失を引き起こさないようにしています。限定的なレベル4運行ゾーンを認可する都市はシャトルおよび物流サービスに早期収益を提供し、より広い展開のリスクを低減するリファレンス展開を生み出しています。責任フレームワークがメーカー責任へと進化するにつれて、設計によって安全、サイバーセキュリティ、データロギングを統合する事前認証済みドメインコントローラーへの需要が高まっています。

オペレーティングシステム別:QNXがリードを維持、Linuxが台頭

QNXは2025年のマルチドメインコントローラー市場シェアの48.61%を確保しており、そのマイクロカーネル、決定論的スケジューラー、成熟した安全マニュアルがISO 26262コンプライアンスを簡素化するためです。一次サプライヤーとの長期的なパートナーシップにより、OSはレガシーインフォテインメントおよびADASスタックに深く組み込まれており、切り替えの摩擦を生み出しています。ベンダーはゲストシステムを分離するハイパーバイザーを提供しており、相互干渉なしに同じチップ上でコックピット、パワートレイン、ボディ機能を集約することを可能にしています。商業サポート契約は、フィールドの問題が迅速なパッチを受けることを自動車メーカーに保証しており、10年以上の使用が期待される車両にとって重要なニーズです。これらの要因により、機能安全認証が交渉の余地のないプロジェクトにQNXが定着しています。

LinuxはOEMがロイヤリティフリーのソフトウェアとより広い開発者エコシステムを求めるにつれて、2031年にかけて最も速いCAGR19.82%を示しています。リアルタイム性能とメモリー保護におけるコミュニティ主導の改善により、カーネルは非安全作業負荷に対して実行可能となり、コンテナ化によりアプリケーションのアップデートが簡素化されています。ブランドはユーザーインターフェースレイヤーを自由にカスタマイズでき、基礎となるドライバーを変更することなくデジタルコックピットを差別化できます。QNXが安全機能をホストし、Linuxがインフォテインメントを動かすハイブリッド戦略が登場しており、既存のコードベースの再利用を最大化しています。ハイパーバイザーが成熟するにつれて、単一のコントローラー上で両方のシステムを実行するコストが低下し、さらなる実験を促進し、マルチドメインコントローラー市場全体でオープンソースの採用を加速させています。

地域分析

アジア太平洋地域はマルチドメインコントローラー市場規模の40.34%を占め、2031年にかけてCAGR15.41%で成長し、技術ペースを設定し続けています。中国の自動車メーカーは輸出制限を回避するためにコントローラーを社内で設計しており、日本と韓国のブランドは長期的な一次サプライヤーパートナーシップに依存しています。密なサプライヤーエコシステムはプロトタイプコストを低下させ、検証を加速させるため、プラットフォームはより迅速にショールームに到達します。車線維持と自動ブレーキに関する政府の義務はエントリー車両においても需要を強化し、安定したコントローラー量を確保しています。現地シリコン、強力な政策、支援的な資本のこの好循環により、地域は競合他社の前に確固たる地位を維持しています。

北米は車内ソフトウェアの歴史的な発祥地であり、マルチドメインコントローラー市場の戦略的な柱であり続けています。国内の完成車メーカーは、知覚、地図作成、ドライバーモニタリング全体で統合された演算処理を必要とするハイウェイパイロットのアップデートを展開しています。この地域にはまた、小規模ブランドにリファレンスボードをライセンス供与する多くのスタートアップが存在し、新たな競争圧力を加えています。NHTSAからのサイバーセキュリティ草案規則は、すべてのプログラムがハードウェアレイヤーでセキュアブートと侵入検知を組み込むことを要求しており、この機能は集中型プラットフォームで最も容易に実装されます。ライドヘイリングとラストマイル配送のフリートバイヤーは路上で交換可能なコントローラーを要求しており、豊かなアフターセールスチャネルを生み出しています。

欧州のマルチドメインコントローラー市場への貢献は、エンジニアリングの深さと厳格な規制フレームワークに基づいています。ドイツとスウェーデンのソフトウェア定義車両イニシアチブなどの主力プログラムは、安全作業負荷をインフォテインメントから隔離するハイパーバイザーを紹介し、単一の基板が厳格な機能安全の原則を尊重できることを示しています。責任交渉に関連する遅延が消費者向け発売を遅らせていますが、サプライヤーベースはゾーンハーネスとチップレットパッケージを改良し続けており、将来の展開はより速く進むでしょう。中東の輸入業者はスマートモビリティ目標を達成するためにプレミアムコントローラーを高級モデルに追加しており、アフリカと南米の一部は価格に敏感で、レガシー電子制御ユニットとエントリーレベルのドメインボードの低コストハイブリッドを採用しています。全体的な結果は、グローバルな学習を新しいシリコンロードマップに還元し続ける段階的な地域モザイクです。

競争環境

マルチドメインコントローラー市場は、従来の一次サプライヤーと台頭する半導体メーカーの間でバランスが変化しています。Continental、Bosch、ZF、Aptiv、Valeoは依然としてターンキープログラムの中核を担っていますが、すべての新しい提案依頼書にはNVIDIA、Qualcomm、NXPからのリファレンスシリコンへの開放性が記載されています。一次サプライヤーはミドルウェア企業を買収したり、チップを共同設計したりすることで対応し、システム知識を一つの屋根の下に保つことを望んでいます。システム安全、熱パッケージング、グローバル物流における彼らの強みは依然として模倣が困難ですが、価格交渉は毎シーズン厳しくなっています。

チップメーカーはマルチドメインコントローラー市場をスマートフォンおよびデータセンタープレイブックの自然な延長として扱っています。彼らはグラフィックス、人工知能、セキュアエレメントブロックをモノリシックダイまたはモジュール型チップレットにバンドルし、認証サイクルを短縮するリアルタイムオペレーティングシステムを付属させています。自動車メーカーとの直接的な関与は歴史的な一次サプライヤーのゲートキーパーを迂回しますが、長い自動車ライフサイクルは年次ハンドセット更新に慣れた企業のサポート力を試します。アジア太平洋地域で達成された量のマイルストーンは、これらのプレイヤーが規模を拡大できることを証明しており、既存企業が見積もりから生産までのワークフローを合理化することを強いています。

ソフトウェアプラットフォームベンダーはマルチドメインコントローラー市場内に競争の第三の軸を加えています。クラウドネイティブのオーケストレーションレイヤーは、アプリケーションを書き直すことなくハードウェアを切り替える自由を自動車メーカーに約束しており、供給ショックが話題となる時代において魅力的な提案です。一次サプライヤーは診断、車両からクラウドへのゲートウェイ、ストアフロント請求APIを統合する垂直統合スタックで対抗しています。最終的な勝者は生の演算処理能力よりも、最低の総コストでシームレスな無線アップデート、監査対応のセキュリティログ、ライフサイクル持続可能性レポートを提供できる者に左右されるかもしれません。

マルチドメインコントローラー産業リーダー

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Valeo SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Garminは、コックピットと運転支援の作業負荷を単一の筐体に統合するために、Qualcommシリコン上に構築されたNexus高性能演算処理プラットフォームを発表しました。

- 2025年12月:Renesas Electronicsは、3ナノメートルノードで製造された初の車載マルチドメインシステムオンチップであるR-Car X5Hを発表しました。

- 2025年9月:Autolinkは、電子アーキテクチャーをアップグレードする自動車メーカーを支援するために、統合されたコックピット、駐車、中央演算処理ドメインコントローラーを携えて欧州でデビューしました。

- 2025年6月:NXP Semiconductorsは、ソフトウェア定義車両における決定論的リアルタイムドメインおよびゾーン制御のためのS32E2プロセッサーを発売するためにRimac Technologyとパートナーシップを締結しました。

グローバルマルチドメインコントローラー市場レポートの範囲

マルチドメインコントローラー市場は、用途、車両タイプ、推進タイプ、自律性、オペレーティングシステム、地域にわたって分析されています。

用途別では、市場はADAS・安全、ボディ・コンフォート、コックピットエレクトロニクス、パワートレインにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車にセグメント化されています。推進タイプ別では、市場はバッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド車、内燃機関にセグメント化されています。自律性別では、市場は自律走行車と半自律走行車にセグメント化されています。オペレーティングシステム別では、市場はQNX、Linux、Androidにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されています。

| ADAS・安全 |

| ボディ・コンフォート |

| コックピットエレクトロニクス |

| パワートレイン |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド車 |

| 内燃機関 |

| 自律走行車 |

| 半自律走行車 |

| QNX |

| Linux |

| Android |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | ADAS・安全 | |

| ボディ・コンフォート | ||

| コックピットエレクトロニクス | ||

| パワートレイン | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | バッテリー電気自動車 | |

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド車 | ||

| 内燃機関 | ||

| 自律性別 | 自律走行車 | |

| 半自律走行車 | ||

| オペレーティングシステム別 | QNX | |

| Linux | ||

| Android | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

マルチドメインコントローラー市場の規模はどのくらいですか?

マルチドメインコントローラー市場規模は、2025年の21億2,000万米ドルおよび2026年の24億3,000万米ドルから2031年までに48億4,000万米ドルに拡大し、2026年から2031年にかけてCAGR14.76%を記録すると予測されています。

現在最もコントローラーを購入している地域はどこですか?

アジア太平洋地域がリードしており、現地ブランドがハードウェアとソフトウェアを社内で統合し、規制当局が大量生産モデルに先進運転支援を義務付けているためです。

コックピットとADAS機能が一つのチップに統合されているのはなぜですか?

現代のプロセッサーはハイパーバイザーを使用して作業負荷を安全に分割できるため、インストルメントクラスターのグラフィックスとセンサー融合が干渉なしに演算処理を共有し、部品表コストを削減します。

サプライヤーはコンパクトなキャビン内の熱蓄積をどのように克服していますか?

予測的な周波数スケーリング、高度なヒートスプレッダー、低消費電力コアへの作業負荷の分散を使用して、温度を安全な範囲内に保っています。

最終更新日: