Tamaño y Participación del Mercado de Controladores Multidominio

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

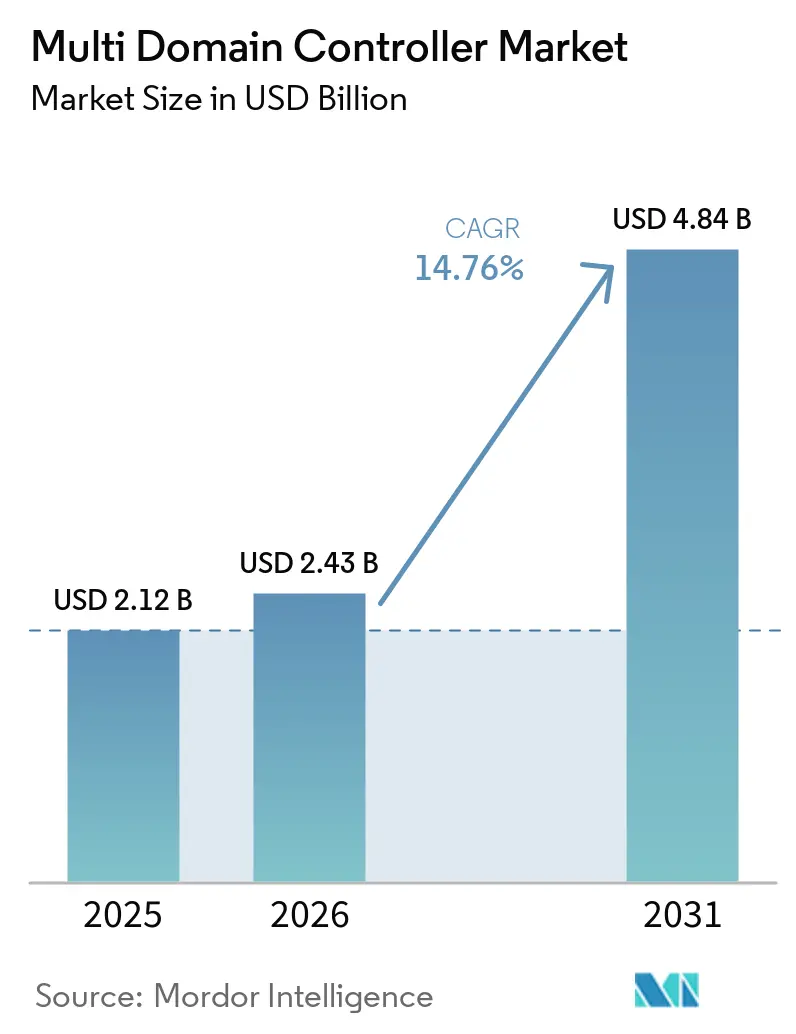

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores Multidominio por Mordor Intelligence

Se proyecta que el mercado de controladores multidominio crezca de USD 2,12 mil millones en 2025 a USD 2,43 mil millones en 2026, alcanzando USD 4,84 mil millones en 2031, con una CAGR del 14,76% entre 2026 y 2031. La consolidación de funciones avanzadas de asistencia al conductor, cabina, tren motriz y carrocería en menos procesadores de alto rendimiento está reemplazando la red heredada de unidades de control electrónico separadas. Los fabricantes de automóviles favorecen esta arquitectura porque simplifica las actualizaciones inalámbricas y cumple con los nuevos mandatos de ciberseguridad y seguridad funcional. Asia-Pacífico ya lidera la generación de ingresos y crece más rápido que América del Norte y Europa, ya que las marcas locales invierten en pilas de hardware y software integradas verticalmente. Los proveedores de semiconductores están avanzando en la cadena de valor con kits de controladores llave en mano, presionando a los proveedores de primer nivel establecidos y acelerando la estandarización de plataformas en todas las clases de vehículos.

Conclusiones Clave del Informe

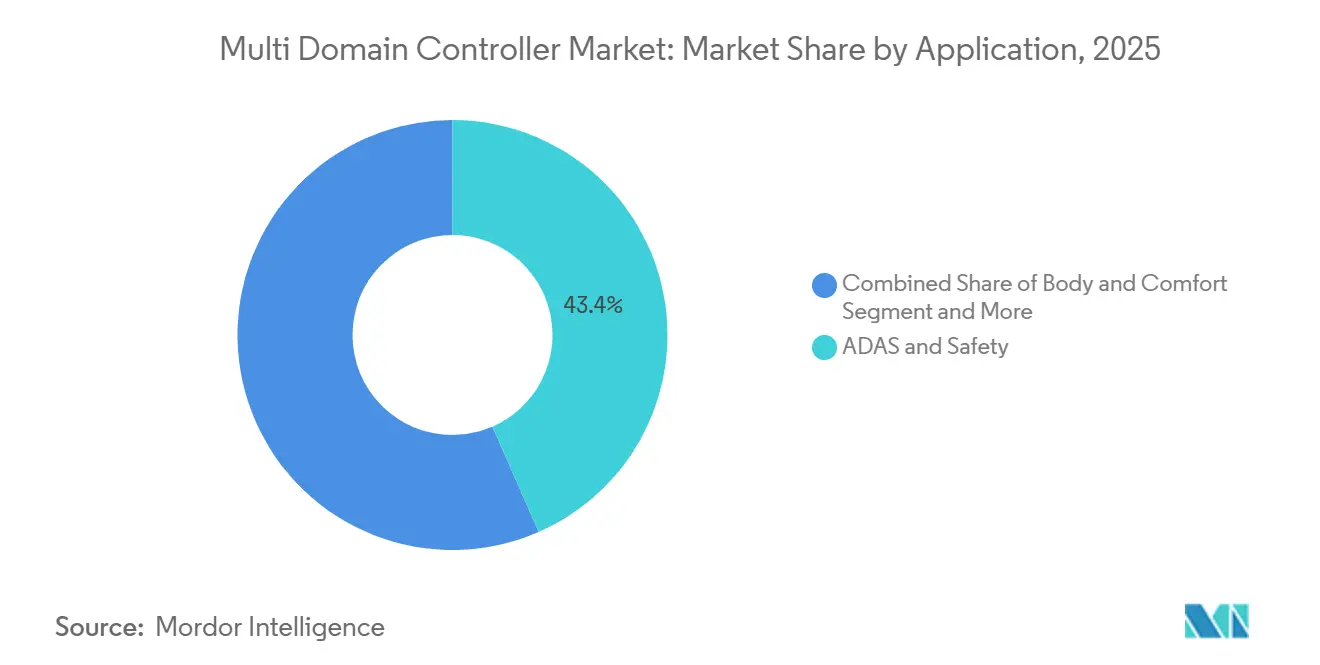

- Por aplicación, ADAS y Seguridad representó el 43,44% de la participación del mercado de controladores multidominio en 2025, mientras que la Electrónica de Cabina avanza a una CAGR del 18,21% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 66,19% de la participación del mercado de controladores multidominio en 2025 y crecen a una CAGR del 15,01% durante 2026-2031.

- Por tipo de propulsión, los vehículos eléctricos de batería mantuvieron el 39,31% de la participación del mercado de controladores multidominio en 2025 y se expanden a una CAGR del 18,21% hasta 2031.

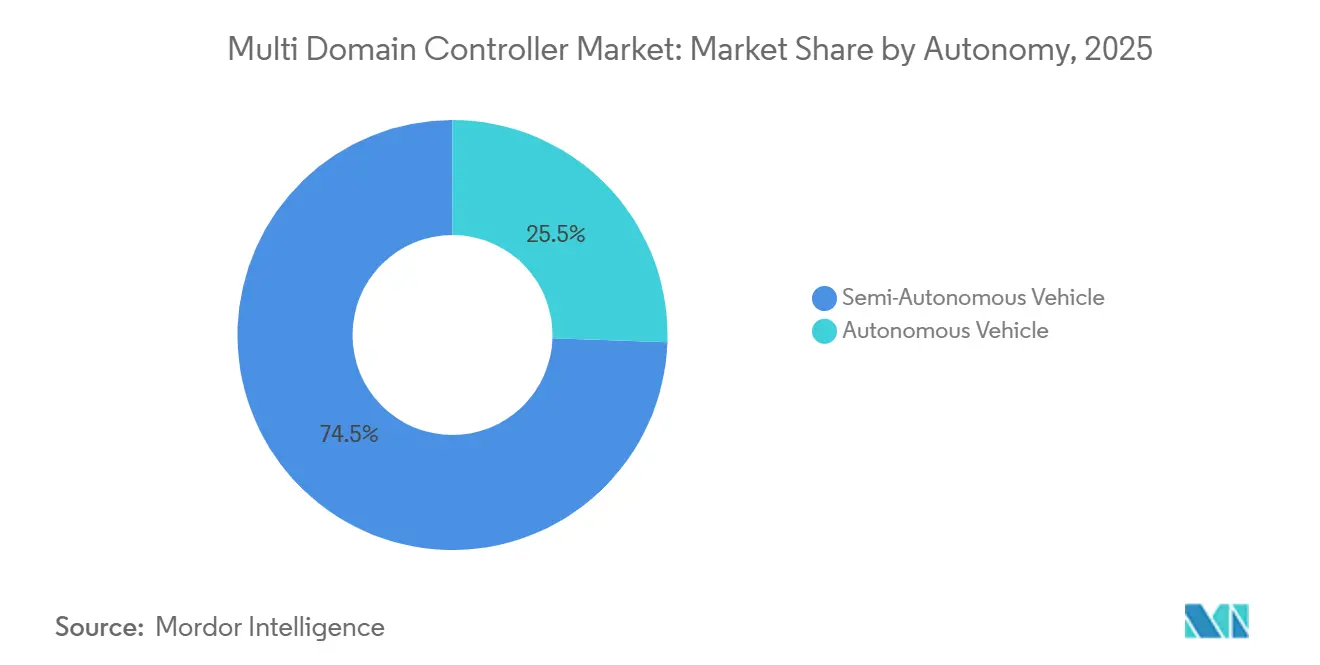

- Por autonomía, los vehículos semiautónomos representaron el 74,47% de la participación del mercado de controladores multidominio en 2025, mientras que se proyecta que los vehículos autónomos crezcan a una CAGR del 21,52% hasta 2031.

- Por sistema operativo, QNX aseguró el 48,61% de la participación del mercado de controladores multidominio en 2025, y Linux lidera el campo con una CAGR del 19,82% hasta 2031.

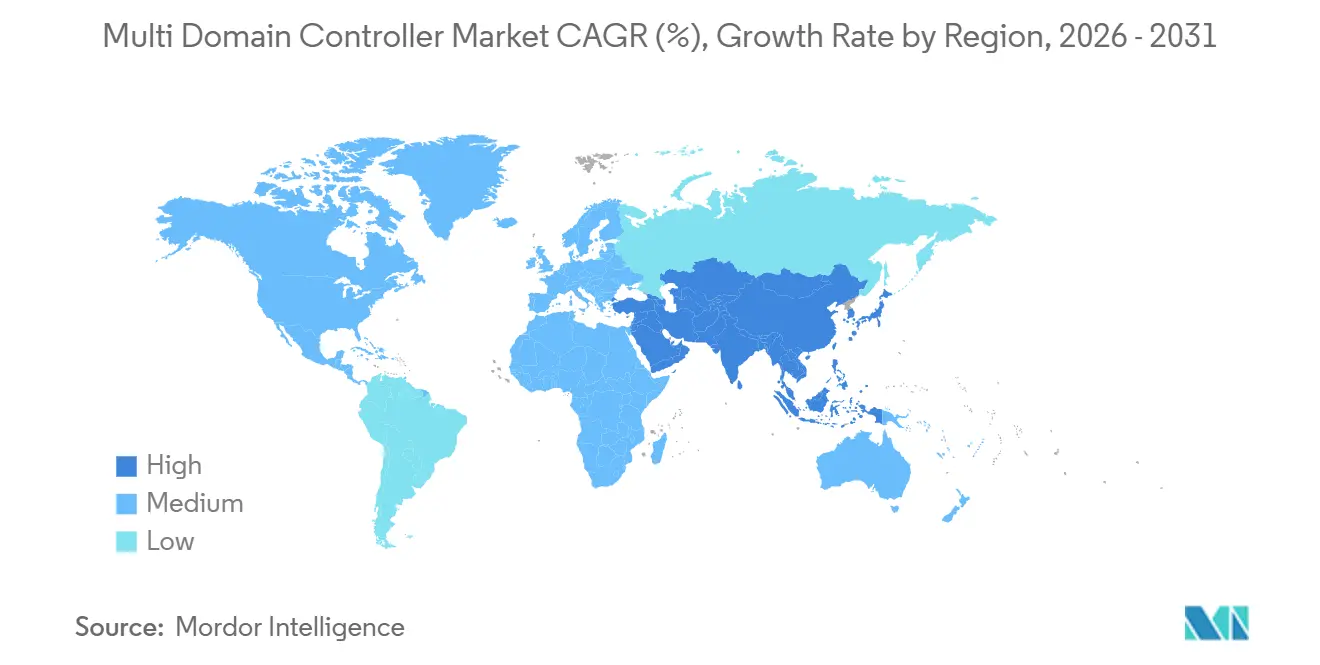

- Por geografía, Asia-Pacífico mantuvo el 40,34% de la participación del mercado de controladores multidominio en 2025 y está preparada para una CAGR del 15,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Controladores Multidominio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Autonomía L2-L3 | +2.5% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Arquitecturas E/E Centralizadas y Zonales | +2.1% | América del Norte y la Unión Europea como primeros adoptantes, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Capacidad de Actualización Inalámbrica | +1.6% | Global, con segmentos premium primero | Mediano plazo (2-4 años) |

| Regulación de Seguridad Funcional | +0.9% | Obligatoria en la Unión Europea y América del Norte, adopción voluntaria en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fusión de Una Placa → Un Chip | +0.7% | Segmentos de vehículos premium a nivel global | Largo plazo (≥ 4 años) |

| Chiplet Automotriz | +0.6% | Líderes tecnológicos en Estados Unidos, Alemania, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de ADAS y Despliegue de Autonomía L2-L3

Los fabricantes de automóviles están estandarizando funciones de mantenimiento de carril, estacionamiento automatizado y piloto de autopista que dependen de datos fusionados de radar, cámara y lidar. Los controladores centralizados eliminan la latencia entre unidades separadas y reducen el costo de materiales al compartir recursos de memoria y energía. La última plataforma Snapdragon de Qualcomm Technologies Inc. muestra cómo una sola placa puede soportar la conducción manos libres en modelos convencionales[1]"Revolucionando el camino por delante", Qualcomm Technologies, qualcomm.com. Los requisitos regulatorios para el frenado de emergencia automático en China y Europa establecen umbrales mínimos de cómputo que las topologías distribuidas tienen dificultades para cumplir. A medida que los conjuntos de sensores se expanden, la demanda de ancho de banda refuerza el movimiento hacia un controlador escalable que puede actualizarse mediante software en lugar de rediseño de hardware.

Cambio Hacia Arquitecturas E/E Centralizadas y Zonales

Los diseños zonales agrupan el cableado por ubicación física, reduciendo la longitud y el peso del arnés y simplificando la gestión del ciclo de vida del software. La plataforma Neue Klasse de BMW reemplaza docenas de unidades heredadas con tres controladores de zona que alojan múltiples máquinas virtuales bajo un único hipervisor[2]"Cuatro 'Supercerebros' para el Neue Klasse de BMW", BMW Group, bmwgroup.com. Los proveedores están lanzando placas de referencia que combinan conmutación Ethernet, distribución de energía y procesamiento en tiempo real, ofreciendo a los integradores más pequeños una ruta más rápida hacia el cumplimiento normativo. Al consolidar la lógica de ciberseguridad en un puñado de nodos, los fabricantes de automóviles también cumplen con las obligaciones del Reglamento UNECE R155 con menos ciclos de pruebas de penetración. El resultado es una columna vertebral eléctrica repetible que soporta futuras actualizaciones autónomas sin necesidad de recablear el vehículo.

Impulso de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software y Capacidad de Actualización Inalámbrica

Los fabricantes ven ingresos recurrentes en la activación de funciones posventa, el diagnóstico remoto y los servicios basados en datos. Los controladores centralizados proporcionan capacidad de cómputo de reserva, lo que permite implementar funciones mediante firmware en lugar de nuevo hardware. Los despliegues de actualizaciones inalámbricas reducen los gastos de garantía y las visitas a concesionarios, un beneficio demostrado por las recientes asociaciones entre proveedores de plataformas en la nube y fabricantes de equipos originales asiáticos. Las interfaces de aplicaciones modulares reducen la dependencia de proveedores y fomentan un ecosistema competitivo de complementos de software. Este modelo de negocio depende de un controlador robusto y actualizable que pueda recibir parches de seguridad y mejoras de rendimiento durante todo el ciclo de vida del vehículo.

Regulación de Seguridad Funcional (ISO 26262, UNECE R155/156)

Los reguladores globales ahora exigen procesos de seguridad documentados y monitoreo continuo de ciberseguridad. Los controladores de dominio precertificados ayudan a los fabricantes de automóviles a evitar programas de validación de varios años, reduciendo el tiempo de comercialización y limitando la responsabilidad. NVIDIA Corporation y otros proveedores de silicio incluyen bibliotecas de seguridad funcional que aceleran el cumplimiento para cargas de trabajo de fusión de sensores y actuación. El costo de desarrollar capacidades equivalentes internamente es prohibitivo para los participantes más pequeños, lo que lleva a una mayor dependencia de soluciones llave en mano. A medida que la aplicación se amplía, el estado de certificación se convierte en un criterio de selección primario junto con el rendimiento bruto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Térmicos y de Potencia | -1.2% | Global, afectando particularmente a los segmentos de vehículos premium | Corto plazo (≤ 2 años) |

| Costo/Tiempo de Certificación ASIL-D | -0.9% | Principalmente en la Unión Europea y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración Vertical del Nivel 1 | -0.8% | Global, con mayor impacto en las regiones automotrices establecidas | Mediano plazo (2-4 años) |

| Controles de Exportación de Propiedad Intelectual de Inteligencia Artificial a Nivel Global | -0.5% | Corredores comerciales entre Estados Unidos y China, afectando el suministro global de semiconductores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Térmicos y de Potencia de los Sistemas en Chip de Alto Cómputo

Las crecientes cargas de trabajo de inferencia generan calor que es difícil de disipar dentro de los tableros de instrumentos y los compartimentos del motor. Los proveedores incorporan regulación predictiva de frecuencia y materiales de enfriamiento avanzados, aunque el rendimiento máximo sostenido aún puede caer en climas extremos. Algunos fabricantes de automóviles dividen las tareas entre múltiples placas de menor potencia, diluyendo los ahorros de costos de la consolidación total. Las restricciones de empaquetado son más estrictas en los vehículos compactos, donde el espacio y el flujo de aire son limitados. La ingeniería térmica, por lo tanto, dicta los límites de rendimiento realistas y puede ralentizar las agresivas hojas de ruta de un solo chip.

Costo/Tiempo Complejo de Certificación ASIL-D

Alcanzar el nivel más alto de integridad de seguridad automotriz requiere pruebas exhaustivas de inyección de fallos, pruebas formales de código y auditorías de terceros. Los grandes proveedores de primer nivel distribuyen estos costos fijos entre muchos programas, pero los nuevos participantes enfrentan largos plazos y pesados requisitos de documentación. El obstáculo desalienta la iteración rápida y favorece las plataformas establecidas con cadenas de herramientas probadas. Cuando la certificación debe reabrirse para revisiones de software, los calendarios de desarrollo pueden retrasarse, erosionando la ventaja del pionero. El gasto también reduce el grupo de proveedores viables, reforzando las tendencias de consolidación en el mercado de controladores multidominio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: ADAS Domina los Ingresos Mientras la Cabina Lidera el Crecimiento

ADAS y Seguridad representó el 43,44% de la participación del mercado de Controladores Multidominio en 2025, lo que subraya las cargas de trabajo de fusión de sensores y clasificación de objetos que requieren gran capacidad de cómputo y que soportan el pilotaje en autopista y el estacionamiento automatizado. Los fabricantes de automóviles dependen de placas centralizadas para reducir la latencia entre las entradas de radar, cámara y lidar, lo que permite a un solo procesador supervisar múltiples capas de percepción. El hardware estandarizado también facilita las actualizaciones de seguridad inalámbricas, una prioridad regulatoria a medida que se amplían las normas de mantenimiento de carril y frenado de emergencia. Los proveedores incluyen software de seguridad funcional precertificado para que las marcas puedan lanzarse en regiones globales sin repetir largos ciclos de validación. La diferenciación competitiva ahora se centra en equilibrar el rendimiento, la potencia y el costo mientras se cumplen las obligaciones ASIL-D de la norma ISO 26262.

La electrónica de cabina avanza a una CAGR del 18,21% hasta 2031, el ritmo más rápido dentro de la jerarquía de segmentos. Los grupos de instrumentos, el sistema de infoentretenimiento y las pantallas de visualización frontal de realidad aumentada se están fusionando en un único sistema en chip, reduciendo la masa del cableado y permitiendo gráficos sincronizados en todas las pantallas. Un hipervisor separa los indicadores críticos de seguridad de los medios enriquecidos, lo que permite que una sola placa aloje legalmente ambas cargas de trabajo. Los fabricantes de automóviles valoran la capacidad de cómputo adicional porque les permite implementar nuevas funciones de experiencia de usuario de forma remota en lugar de rediseñar el hardware. Este cambio añade potencial de ingresos por suscripción, aunque aumenta la complejidad de la gestión térmica a medida que los dominios de gráficos y ADAS comparten cada vez más el silicio.

Por Tipo de Vehículo: El Volumen de Pasajeros Impulsa la Innovación

Los vehículos de pasajeros capturaron el 66,19% de la participación del mercado de Controladores Multidominio en 2025, lo que refleja la alta escala de producción y el apetito de los consumidores por funciones avanzadas de asistencia al conductor en modelos compactos y de tamaño mediano. El cómputo centralizado ayuda a las marcas a implementar cámaras de monitoreo del conductor, alertas de mantenimiento predictivo e infoentretenimiento controlado por voz sin agregar unidades de control separadas. Los mayores volúmenes de ventas distribuyen el costo de desarrollo entre millones de automóviles, lo que permite que el silicio premium alcance puntos de precio más bajos rápidamente. Los consumidores también esperan ciclos de actualización similares a los de los teléfonos inteligentes, lo que impulsa las plataformas de automóviles de pasajeros hacia arquitecturas definidas por software que permiten lanzamientos continuos de funciones. Estas dinámicas forjan un ciclo estrecho entre el análisis en la nube y el hardware dentro del vehículo, acelerando la adopción de diseños de referencia de controladores estandarizados.

El mismo segmento de pasajeros también registra la CAGR más rápida del 15,01% durante 2026-2031, a medida que los mercados emergentes actualizan a vehículos equipados con ADAS y los mercados maduros renuevan las flotas para habilitar las actualizaciones inalámbricas. Los compradores de flotas en servicios de transporte por aplicación y uso compartido de automóviles adoptan hardware similar porque el diagnóstico remoto reduce el tiempo de inactividad. Los fabricantes de automóviles ofrecen paquetes de software escalonados desbloqueados por suscripción, convirtiendo los controladores centralizados en motores de ingresos a largo plazo. La competencia ahora se centra en equilibrar la ciberseguridad, la privacidad de datos y la experiencia del usuario mientras se mantiene la disciplina de costos. Los proveedores de primer nivel que pueden combinar silicio, middleware y servicios en la nube tienen una ventaja de ejecución a medida que los fabricantes de equipos originales se apresuran a escalar estrategias definidas por software.

Por Tipo de Propulsión: Las Arquitecturas de Vehículos Eléctricos de Batería Reconfiguran el Cómputo

Los vehículos eléctricos de batería mantuvieron el 39,31% de la participación del mercado de Controladores Multidominio en 2025, una ventaja impulsada por la necesidad de coordinar los sistemas de batería, inversor y térmico en tiempo real. Eliminar el motor libera espacio para placas de alta densidad y reduce la vibración, lo que permite un empaquetado más compacto alrededor de los procesadores avanzados. Un solo controlador puede equilibrar las temperaturas de las celdas, programar la carga rápida y modular el frenado regenerativo, ofreciendo una conducción más suave y una mayor vida útil de la batería. La integración también reduce la complejidad del arnés al enrutar las líneas de conmutación de alta tensión y los cables de datos de baja tensión a través de las mismas cajas de zona. Los reguladores que exigen objetivos de ventas de vehículos de cero emisiones aceleran aún más la penetración de los controladores para vehículos eléctricos de batería.

Los vehículos eléctricos de batería también registran la CAGR más rápida del 18,21% hasta 2031 a medida que los precios de los componentes disminuyen y la infraestructura de carga se expande. El cómputo centralizado soporta la vectorización adaptativa del par y el análisis del estado de la batería, aumentando la confianza del consumidor en las plataformas eléctricas. Las interfaces estándar permiten a los fabricantes de equipos originales intercambiar químicas de batería sin reescribir el software central, acortando los tiempos de lanzamiento de variantes. Las ventajas del presupuesto térmico en compartimentos sin motor permiten cargas de procesador sostenidas más altas, por lo que los vehículos eléctricos de batería suelen estrenar el silicio de vanguardia que luego migra a los híbridos y modelos de combustión. La arquitectura, por lo tanto, establece el ritmo de diseño para las futuras generaciones de controladores, dando forma al mercado de Controladores Multidominio en general.

Por Autonomía: Los Semiautónomos Dominan, los Totalmente Autónomos Aceleran

Los vehículos semiautónomos representaron el 74,47% de la participación del mercado de Controladores Multidominio en 2025, lo que refleja la aceptación regulatoria de los sistemas de autopista manos libres que aún requieren supervisión del conductor. El cómputo centralizado agrega la percepción ambiental, el monitoreo del conductor y las verificaciones de redundancia para mantener los costos alineados con los puntos de precio del mercado masivo. Los fabricantes de automóviles combinan la inferencia en el borde con actualizaciones de mapas entregadas desde la nube, enviando nuevas funciones de forma inalámbrica para ampliar la capacidad del sistema después de la venta. El hardware común también soporta mejoras de confort, como el autoestacionamiento, que comparte entradas de sensores con el mantenimiento de carril, maximizando así la utilización del silicio. Las aseguradoras reconocen cada vez más los beneficios de seguridad, impulsando una adopción más amplia en los canales de flotas y minoristas.

Los vehículos autónomos muestran la CAGR más rápida del 21,52% hasta 2031 a medida que los pilotos de robotaxis pasan a operaciones a escala. Los controladores de alta fiabilidad ofrecen más de 1.000 TOPS mientras se ajustan a los presupuestos de energía automotriz, una hazaña habilitada por chiplets avanzados de 3 nanómetros. Las arquitecturas de operación ante fallos alojan sistemas operativos y pilas de sensores duplicados, de modo que un fallo en una sola placa no provoque la pérdida de control. Las ciudades que otorgan zonas de operación limitadas de Nivel 4 proporcionan ingresos tempranos para los servicios de transporte colectivo y logística, creando despliegues de referencia que reducen el riesgo de implementaciones más amplias. A medida que los marcos de responsabilidad evolucionan hacia la responsabilidad del fabricante, aumenta la demanda de controladores de dominio precertificados que integren seguridad, ciberseguridad y registro de datos por diseño.

Por Sistema Operativo: QNX Mantiene el Liderazgo Mientras Linux Gana Terreno

QNX aseguró el 48,61% de la participación del mercado de Controladores Multidominio en 2025 porque su micronúcleo, planificador determinista y manual de seguridad maduro simplifican el cumplimiento de la norma ISO 26262. Las largas asociaciones con proveedores de primer nivel integran el sistema operativo profundamente en las pilas heredadas de infoentretenimiento y ADAS, creando fricción al cambio. El proveedor suministra hipervisores que aíslan los sistemas huésped, lo que permite la consolidación de las funciones de cabina, tren motriz y carrocería en el mismo chip sin interferencias cruzadas. Los contratos de soporte comercial tranquilizan a los fabricantes de automóviles de que los problemas de campo recibirán parches rápidos, una necesidad crítica para los vehículos que se espera permanezcan en servicio durante más de una década. Estos factores mantienen a QNX arraigado en proyectos donde la certificación de seguridad funcional no es negociable.

Linux demuestra la CAGR más rápida del 19,82% hasta 2031 a medida que los fabricantes de equipos originales buscan software libre de regalías y ecosistemas de desarrolladores más amplios. Las mejoras impulsadas por la comunidad en el rendimiento en tiempo real y la protección de memoria hacen que el núcleo sea viable para cargas de trabajo no relacionadas con la seguridad, mientras que la contenedorización simplifica las actualizaciones de aplicaciones. Las marcas pueden personalizar libremente las capas de interfaz de usuario, diferenciando las cabinas digitales sin alterar los controladores subyacentes. Surgen estrategias híbridas en las que QNX aloja las funciones de seguridad y Linux impulsa el infoentretenimiento, maximizando la reutilización de las bases de código existentes. A medida que los hipervisores maduran, el costo de ejecutar ambos sistemas en un solo controlador disminuye, fomentando una mayor experimentación y acelerando la adopción de código abierto en el mercado de controladores multidominio.

Análisis Geográfico

Asia-Pacífico representó el 40,34% del tamaño del mercado de Controladores Multidominio y continúa marcando el ritmo tecnológico, creciendo a una CAGR del 15,41% hasta 2031. Los fabricantes de automóviles chinos diseñan controladores internamente para evitar los límites de exportación, mientras que las marcas japonesas y surcoreanas dependen de asociaciones a largo plazo con proveedores de primer nivel. Un denso ecosistema de proveedores reduce los costos de prototipado y acelera la validación, por lo que las plataformas llegan a los concesionarios más rápidamente. Los mandatos gubernamentales para el mantenimiento de carril y el frenado automático refuerzan la demanda incluso en vehículos de entrada, asegurando un volumen constante de controladores. Este ciclo virtuoso de silicio local, políticas sólidas y capital de apoyo mantiene a la región firmemente por delante de sus rivales.

América del Norte es la cuna histórica del software dentro del vehículo y sigue siendo un pilar estratégico para el mercado de Controladores Multidominio. Los fabricantes de equipos originales nacionales están implementando actualizaciones de piloto de autopista que requieren cómputo unificado en percepción, mapeo y monitoreo del conductor. La región también alberga muchas empresas emergentes que licencian placas de referencia a marcas más pequeñas, añadiendo nueva presión competitiva. Los borradores de normas de ciberseguridad de la Administración Nacional de Seguridad del Tráfico en las Carreteras requieren que cada programa incorpore arranque seguro y detección de intrusiones a nivel de hardware, una función que se implementa más fácilmente en plataformas centralizadas. Los compradores de flotas en servicios de transporte por aplicación y entrega de última milla demandan controladores que puedan intercambiarse en la acera, creando un rico canal de posventa.

La contribución de Europa al mercado de Controladores Multidominio se basa en la profundidad de ingeniería y un marco regulatorio estricto. Los programas emblemáticos, como las iniciativas de vehículos definidos por software en Alemania y Suecia, muestran hipervisores que aíslan las cargas de trabajo de seguridad del infoentretenimiento, demostrando cómo una sola placa puede respetar la estricta doctrina de seguridad funcional. Los retrasos vinculados a las negociaciones de responsabilidad ralentizan los lanzamientos al consumidor, aunque la base de proveedores sigue refinando los arneses zonales y los paquetes de chiplets para que los futuros lanzamientos sean más rápidos. Los importadores de Oriente Medio incorporan controladores premium en modelos de lujo para cumplir los objetivos de movilidad inteligente, mientras que África y partes de América del Sur siguen siendo sensibles al precio, adoptando híbridos de bajo costo de unidades de control electrónico heredadas y placas de dominio de nivel básico. El resultado colectivo es un mosaico regional escalonado que aún canaliza el aprendizaje global hacia nuevas hojas de ruta de silicio.

Panorama Competitivo

El mercado de Controladores Multidominio muestra un equilibrio cambiante entre los proveedores de primer nivel tradicionales y las casas de semiconductores emergentes. Continental AG, Robert Bosch GmbH, ZF Friedrichshafen AG, Aptiv PLC y Valeo SA aún anclan los programas llave en mano, pero cada nueva solicitud de propuesta ahora incluye apertura al silicio de referencia de NVIDIA Corporation, Qualcomm Technologies Inc. y NXP Semiconductors N.V. Los proveedores de primer nivel responden adquiriendo empresas de middleware o codiseñando chips, con la esperanza de mantener el conocimiento del sistema bajo un mismo techo. Sus fortalezas en seguridad del sistema, empaquetado térmico y logística global siguen siendo difíciles de replicar, aunque las negociaciones de precios se ajustan cada temporada.

Los fabricantes de chips tratan el mercado de Controladores Multidominio como la extensión natural de los libros de jugadas de teléfonos inteligentes y centros de datos. Combinan bloques de gráficos, inteligencia artificial y elementos seguros en dados monolíticos o chiplets modulares, y luego adjuntan sistemas operativos en tiempo real que reducen los ciclos de certificación. El compromiso directo con los fabricantes de automóviles acorta los históricos guardianes de los proveedores de primer nivel, aunque los largos ciclos de vida automotriz ponen a prueba el músculo de soporte de las empresas acostumbradas a las actualizaciones anuales de teléfonos. Los hitos de volumen alcanzados en Asia-Pacífico ahora demuestran que estos actores pueden escalar, obligando a los titulares a agilizar los flujos de trabajo de cotización a producción.

Los proveedores de plataformas de software añaden un tercer eje de competencia dentro del mercado de Controladores Multidominio. Las capas de orquestación nativas de la nube prometen a los fabricantes de automóviles la libertad de cambiar de hardware sin reescribir aplicaciones, una propuesta seductora en una era de perturbaciones en la cadena de suministro. Los proveedores de primer nivel contrarrestan con pilas integradas verticalmente que integran diagnósticos, pasarelas de vehículo a la nube y interfaces de programación de aplicaciones de facturación en tienda. El ganador final puede depender menos del cómputo bruto y más de quién ofrece actualizaciones inalámbricas sin interrupciones, registros de seguridad listos para auditoría e informes de sostenibilidad del ciclo de vida al menor costo total.

Líderes de la Industria de Controladores Multidominio

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Garmin presentó la plataforma de cómputo de alto rendimiento Nexus, construida sobre silicio de Qualcomm Technologies Inc., para fusionar las cargas de trabajo de cabina y asistencia al conductor en una sola carcasa.

- Diciembre de 2025: Renesas Electronics Corporation introdujo el R-Car X5H, el primer sistema en chip multidominio automotriz producido en un nodo de 3 nanómetros.

- Septiembre de 2025: Autolink debutó en Europa con controladores de dominio integrados de cabina, estacionamiento y cómputo central para ayudar a los fabricantes de automóviles a actualizar las arquitecturas electrónicas.

- Junio de 2025: NXP Semiconductors N.V. se asoció con Rimac Technology para lanzar los procesadores S32E2 para el control de dominio y zonal determinista en tiempo real en vehículos definidos por software.

Alcance del Informe Global del Mercado de Controladores Multidominio

El mercado de Controladores Multidominio se analiza por aplicación, tipo de vehículo, tipo de propulsión, autonomía, sistema operativo y geografía.

Por Aplicación, el mercado está segmentado en ADAS y Seguridad, Carrocería y Confort, Electrónica de Cabina y Tren Motriz. Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Tipo de Propulsión, el mercado está segmentado en Vehículo Eléctrico de Batería, Vehículo Eléctrico Híbrido, Vehículo Híbrido Enchufable y Motor de Combustión Interna. Por Autonomía, el mercado está segmentado en Vehículo Autónomo y Vehículo Semiautónomo. Por Sistema Operativo, el mercado está segmentado en QNX, Linux y Android. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| ADAS y Seguridad |

| Carrocería y Confort |

| Electrónica de Cabina |

| Tren Motriz |

| Vehículo de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano y Pesado |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Híbrido Enchufable |

| Motor de Combustión Interna |

| Vehículo Autónomo |

| Vehículo Semiautónomo |

| QNX |

| Linux |

| Android |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | ADAS y Seguridad | |

| Carrocería y Confort | ||

| Electrónica de Cabina | ||

| Tren Motriz | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Mediano y Pesado | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido | ||

| Vehículo Híbrido Enchufable | ||

| Motor de Combustión Interna | ||

| Por Autonomía | Vehículo Autónomo | |

| Vehículo Semiautónomo | ||

| Por Sistema Operativo | QNX | |

| Linux | ||

| Android | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Controladores Multidominio?

Se proyecta que el tamaño del mercado de Controladores Multidominio se expanda de USD 2,12 mil millones en 2025 y USD 2,43 mil millones en 2026 a USD 4,84 mil millones en 2031, registrando una CAGR del 14,76% entre 2026 y 2031.

¿Qué región compra actualmente la mayor cantidad de controladores?

Asia-Pacífico lidera porque las marcas locales integran hardware y software internamente y los reguladores exigen asistencia avanzada al conductor en modelos de alto volumen.

¿Por qué las funciones de cabina y ADAS se están fusionando en un solo chip?

Los procesadores modernos pueden particionar las cargas de trabajo de forma segura con hipervisores, de modo que los gráficos del grupo de instrumentos y la fusión de sensores comparten el cómputo sin interferencias, reduciendo el costo de la lista de materiales.

¿Cómo superan los proveedores la acumulación de calor en cabinas compactas?

Utilizan escalado predictivo de frecuencia, disipadores de calor avanzados y distribución de cargas de trabajo entre núcleos de baja potencia para mantener las temperaturas dentro de límites seguros.

Última actualización de la página el: