Tamanho e Participação do Mercado de Controlador Multi Domínio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controlador Multi Domínio por Mordor Intelligence

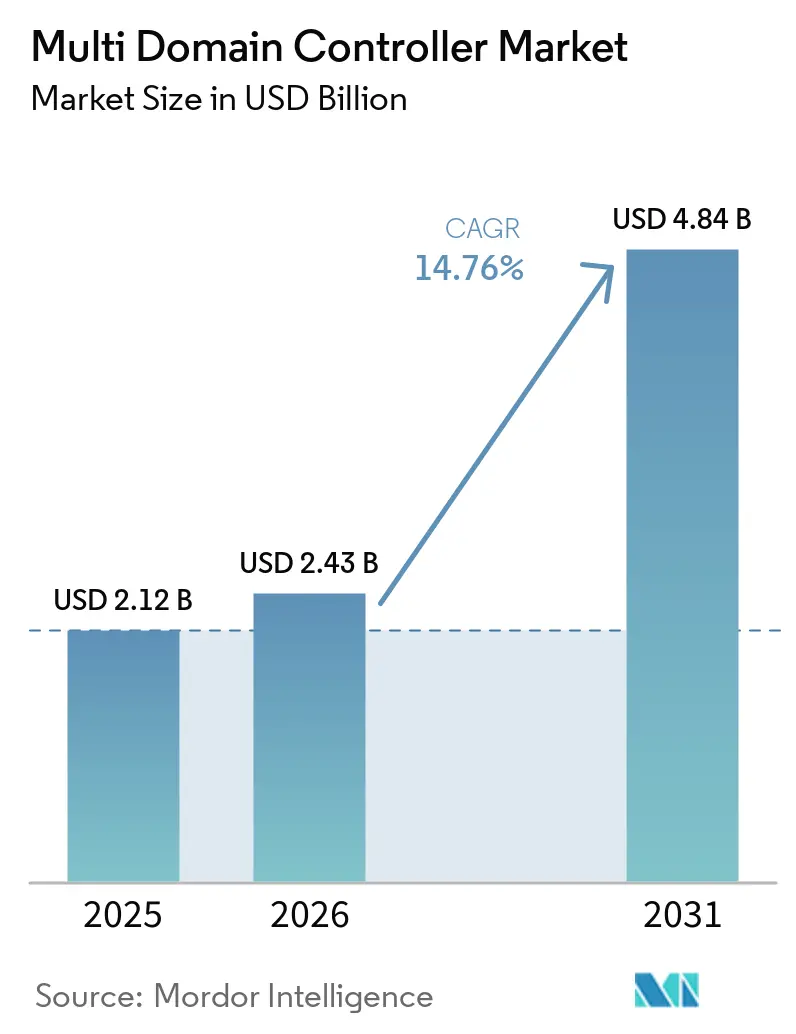

O mercado de controlador multi domínio está projetado para crescer de USD 2,12 bilhões em 2025 para USD 2,43 bilhões em 2026, atingindo USD 4,84 bilhões até 2031, com um CAGR de 14,76% de 2026 a 2031. A consolidação de funções avançadas de assistência ao condutor, cockpit, trem de força e carroceria em menos processadores de alto desempenho está substituindo a rede legada de unidades de controle eletrônico separadas. Os fabricantes de automóveis favorecem essa arquitetura porque simplifica as atualizações via rede e atende aos novos mandatos de cibersegurança e segurança funcional. A Ásia-Pacífico já lidera a geração de receita e está crescendo mais rapidamente do que a América do Norte e a Europa, à medida que as marcas locais investem em pilhas de hardware e software verticalmente integradas. Os fornecedores de semicondutores estão avançando na cadeia de valor com kits de controlador completos, pressionando os fornecedores de primeiro nível incumbentes e acelerando a padronização de plataformas em todas as classes de veículos.

Principais Conclusões do Relatório

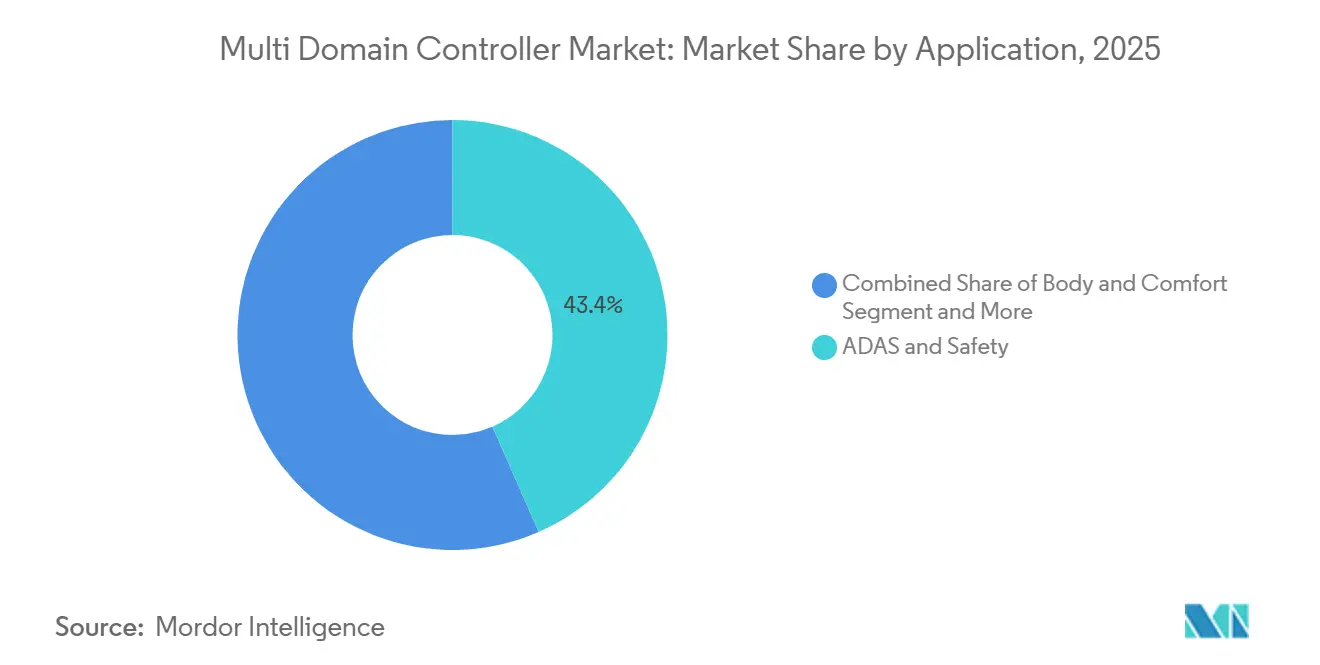

- Por aplicação, ADAS e Segurança comandou 43,44% da participação do mercado de controlador multi domínio em 2025, enquanto a Eletrônica de Cockpit avança a um CAGR de 18,21% até 2031.

- Por tipo de veículo, os veículos de passeio representaram 66,19% da participação do mercado de controlador multi domínio em 2025 e estão crescendo a um CAGR de 15,01% no período 2026-2031.

- Por tipo de propulsão, os veículos elétricos a bateria detinham 39,31% da participação do mercado de controlador multi domínio em 2025 e estão se expandindo a um CAGR de 18,21% até 2031.

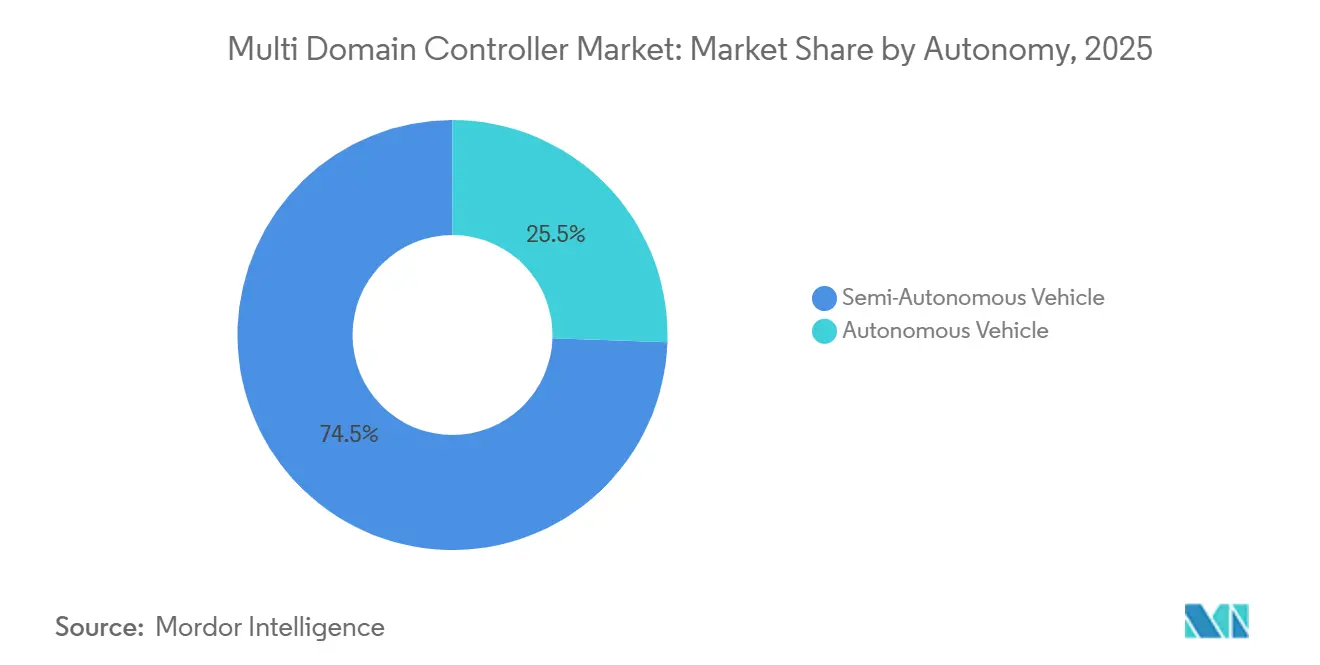

- Por autonomia, os veículos semiautônomos representaram 74,47% da participação do mercado de controlador multi domínio em 2025, enquanto os veículos autônomos estão projetados para crescer a um CAGR de 21,52% até 2031.

- Por sistema operacional, o QNX assegurou 48,61% da participação do mercado de controlador multi domínio em 2025, e o Linux lidera o campo com um CAGR de 19,82% até 2031.

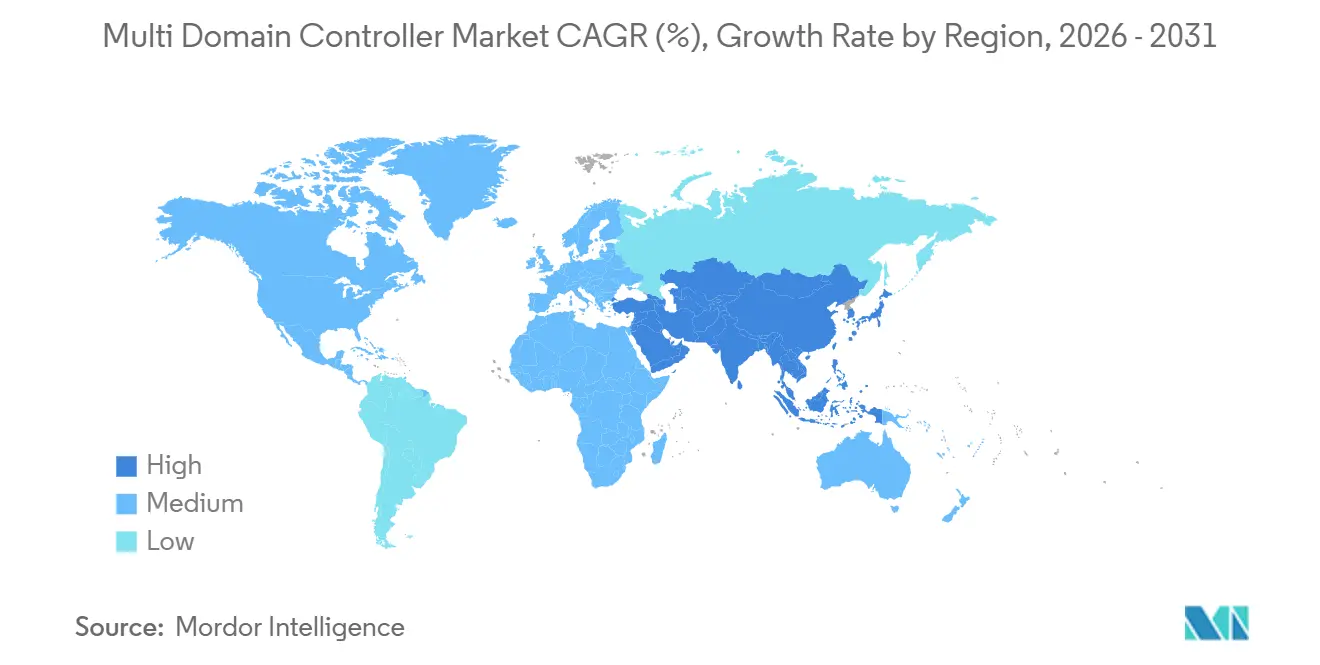

- Por geografia, a Ásia-Pacífico manteve 40,34% da participação do mercado de controlador multi domínio em 2025 e está posicionada para um CAGR de 15,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Controlador Multi Domínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de Autonomia L2-L3 | +2.5% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Arquiteturas E/E Centralizadas e Zonais | +2.1% | América do Norte e UE como adotantes iniciais, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Capacidade OTA | +1.6% | Global, com segmentos premium primeiro | Médio prazo (2-4 anos) |

| Regulamentação de Segurança Funcional | +0.9% | UE e América do Norte obrigatório, Ásia-Pacífico adoção voluntária | Curto prazo (≤ 2 anos) |

| Fusão de Uma Placa → Um Chip | +0.7% | Segmentos de veículos premium globalmente | Longo prazo (≥ 4 anos) |

| Chiplet Automotivo | +0.6% | Líderes tecnológicos nos EUA, Alemanha, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de ADAS e Implantação de Autonomia L2-L3

Os fabricantes de automóveis estão padronizando recursos de manutenção de faixa, estacionamento automatizado e piloto em rodovias que dependem de dados fundidos de radar, câmera e lidar. Os controladores centralizados eliminam a latência entre unidades separadas e reduzem o custo de materiais ao compartilhar recursos de memória e energia. A mais recente plataforma Snapdragon da Qualcomm Technologies demonstra como uma única placa pode suportar a condução sem as mãos em modelos convencionais[1]"Revolucionando o caminho à frente", Qualcomm Technologies, qualcomm.com. Os requisitos regulatórios para frenagem de emergência automática na China e na Europa estabelecem limites mínimos de computação que as topologias distribuídas têm dificuldade em atender. À medida que os conjuntos de sensores se expandem, a demanda por largura de banda reforça a migração para um controlador escalável que pode ser atualizado via software em vez de redesenho de hardware.

Mudança em Direção a Arquiteturas E/E Centralizadas e Zonais

Os projetos zonais agrupam a fiação por localização física, reduzindo o comprimento e o peso do chicote elétrico e simplificando o gerenciamento do ciclo de vida do software. A plataforma Neue Klasse da BMW substitui dezenas de unidades legadas por três controladores de zona que hospedam múltiplas máquinas virtuais sob um único hipervisor[2]"Quatro 'Supercerebros' para o Neue Klasse da BMW", BMW Group, bmwgroup.com. Os fornecedores estão lançando placas de referência que combinam comutação Ethernet, distribuição de energia e processamento em tempo real, oferecendo aos integradores menores um caminho mais rápido para a conformidade. Ao consolidar a lógica de cibersegurança em um punhado de nós, os fabricantes de automóveis também cumprem as obrigações do UNECE R155 com menos ciclos de teste de penetração. O resultado é uma espinha dorsal elétrica repetível que suporta futuras atualizações autônomas sem recabear o veículo.

Pressão dos OEMs por Veículos Definidos por Software e Capacidade OTA

Os fabricantes veem receita recorrente na ativação de recursos pós-venda, diagnósticos remotos e serviços orientados por dados. Os controladores centralizados fornecem capacidade de computação sobressalente, permitindo que as funções sejam implantadas via firmware em vez de novo hardware. As implantações via rede reduzem as despesas de garantia e as visitas a concessionárias, um benefício demonstrado por parcerias recentes entre fornecedores de plataformas em nuvem e OEMs asiáticos. As interfaces de aplicação modulares reduzem a dependência de fornecedores e incentivam um ecossistema competitivo de complementos de software. Esse modelo de negócios depende de um controlador robusto e atualizável que possa receber patches de segurança e melhorias de desempenho ao longo de todo o ciclo de vida do veículo.

Regulamentação de Segurança Funcional (ISO 26262, UNECE R155/156)

Os reguladores globais agora exigem processos de segurança documentados e monitoramento contínuo de cibersegurança. Os controladores de domínio pré-certificados ajudam os fabricantes de automóveis a evitar programas de validação de vários anos, reduzindo o tempo de comercialização e limitando a responsabilidade. A NVIDIA e outros fornecedores de silício incluem bibliotecas de segurança funcional que aceleram a conformidade para cargas de trabalho de fusão de sensores e atuação. O custo de desenvolver capacidade equivalente internamente é proibitivo para os participantes menores, levando a uma maior dependência de soluções completas. À medida que a aplicação se amplia, o status de certificação torna-se um critério de seleção primário ao lado do desempenho bruto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Térmicos e de Energia | -1.2% | Global, afetando particularmente os segmentos de veículos premium | Curto prazo (≤ 2 anos) |

| Custo/Tempo de Certificação ASIL-D | -0.9% | UE e América do Norte principalmente, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração Vertical do Fornecedor de Primeiro Nível | -0.8% | Global, com maior impacto nas regiões automotivas estabelecidas | Médio prazo (2-4 anos) |

| Controles de Exportação de Propriedade Intelectual de IA Global | -0.5% | Corredores comerciais EUA-China, afetando o fornecimento global de semicondutores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Térmicos e de Energia de SoCs de Alta Computação

O aumento das cargas de trabalho de inferência gera calor difícil de dissipar dentro dos painéis de instrumentos e compartimentos de motor. Os fornecedores incorporam limitação preditiva e materiais de resfriamento avançados, mas o desempenho de pico sustentado ainda pode cair em climas extremos. Alguns fabricantes de automóveis dividem as tarefas em várias placas de menor consumo, diluindo as economias de custo da consolidação total. As restrições de embalagem são mais apertadas em veículos compactos, onde o espaço e o fluxo de ar são limitados. A engenharia térmica, portanto, dita os envelopes de desempenho realistas e pode retardar os roteiros agressivos de um único chip.

Custo/Tempo Complexo de Certificação ASIL-D

Atingir o mais alto nível de integridade de segurança automotiva requer testes exaustivos de injeção de falhas, provas formais de código e auditorias de terceiros. Os grandes fornecedores de primeiro nível distribuem esses custos fixos em muitos programas, mas os novos participantes enfrentam longos prazos e pesados requisitos de documentação. O obstáculo desencoraja a iteração rápida e favorece plataformas estabelecidas com cadeias de ferramentas comprovadas. Quando a certificação deve ser reaberta para revisões de software, os cronogramas de desenvolvimento podem atrasar, corroendo a vantagem do pioneiro. A despesa também reduz o conjunto de fornecedores viáveis, reforçando as tendências de consolidação no mercado de controlador multi domínio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: ADAS Comanda a Receita Enquanto o Cockpit Lidera o Crescimento

ADAS e segurança representaram 43,44% da participação do mercado de Controlador Multi Domínio em 2025, sublinhando as cargas de trabalho de fusão de sensores e classificação de objetos com alta demanda de computação que suportam o piloto em rodovias e o estacionamento automatizado. Os fabricantes de automóveis dependem de placas centralizadas para reduzir a latência entre entradas de radar, câmera e lidar, permitindo que um único processador supervisione múltiplas camadas de percepção. O hardware padronizado também facilita as atualizações de segurança via rede, uma prioridade regulatória à medida que as regras de manutenção de faixa e frenagem de emergência se ampliam. Os fornecedores incluem software de segurança funcional pré-certificado para que as marcas possam lançar em regiões globais sem repetir longos ciclos de validação. A diferenciação competitiva agora se concentra em equilibrar desempenho, energia e custo enquanto cumpre as obrigações ISO 26262 ASIL-D.

A eletrônica de cockpit avança a um CAGR de 18,21% até 2031, o ritmo mais rápido dentro da hierarquia de segmentos. Os painéis de instrumentos, o sistema de infoentretenimento e os visores de cabeça com realidade aumentada estão se fundindo em um único sistema em chip, reduzindo a massa de fiação e permitindo gráficos sincronizados entre telas. Um hipervisor separa os indicadores críticos de segurança da mídia rica, permitindo que uma placa hospede ambas as cargas de trabalho legalmente. Os fabricantes de automóveis valorizam a capacidade de computação extra porque lhes permite implantar novos recursos de experiência do usuário remotamente em vez de redesenhar o hardware. Essa mudança adiciona potencial de receita por assinatura, mas aumenta a complexidade do gerenciamento térmico à medida que os domínios de gráficos e ADAS compartilham cada vez mais o silício.

Por Tipo de Veículo: O Volume de Passeio Impulsiona a Inovação

Os veículos de passeio capturaram 66,19% da participação do mercado de Controlador Multi Domínio em 2025, refletindo a alta escala de produção e o apetite dos consumidores por recursos avançados de assistência ao condutor em modelos compactos e de médio porte. A computação centralizada ajuda as marcas a lançar câmeras de monitoramento do condutor, alertas de manutenção preditiva e infoentretenimento controlado por voz sem adicionar unidades de controle separadas. Volumes de vendas mais altos distribuem o custo de desenvolvimento em milhões de carros, permitindo que o silício premium alcance pontos de preço mais baixos rapidamente. Os consumidores também esperam ciclos de atualização semelhantes aos de smartphones, o que impulsiona as plataformas de veículos de passeio em direção a arquiteturas definidas por software que permitem lançamentos contínuos de recursos. Essas dinâmicas forjam um ciclo estreito entre análises em nuvem e hardware no veículo, acelerando a adoção de projetos de referência de controlador padronizados.

O mesmo segmento de passeio também registra o CAGR mais rápido de 15,01% no período 2026-2031, à medida que os mercados emergentes atualizam para veículos equipados com ADAS e os mercados maduros renovam as frotas para habilitar atualizações via rede. Os compradores de frotas em serviços de transporte por aplicativo e compartilhamento de carros adotam hardware semelhante porque os diagnósticos remotos reduzem o tempo de inatividade. Os fabricantes de automóveis oferecem pacotes de software em camadas desbloqueados por assinatura, transformando os controladores centralizados em motores de receita de longo prazo. A competição agora se concentra em equilibrar cibersegurança, privacidade de dados e experiência do usuário enquanto mantém a disciplina de custos. Os fornecedores de primeiro nível que podem agrupar silício, middleware e serviços em nuvem têm uma vantagem de execução à medida que os OEMs correm para escalar estratégias definidas por software.

Por Tipo de Propulsão: As Arquiteturas de VEB Reformulam a Computação

Os veículos elétricos a bateria detinham 39,31% da participação do mercado de Controlador Multi Domínio em 2025, uma liderança impulsionada pela necessidade de coordenar sistemas de bateria, inversor e térmico em tempo real. A remoção do motor libera espaço para placas de alta densidade e reduz a vibração, o que permite uma embalagem mais compacta em torno de processadores avançados. Um único controlador pode equilibrar as temperaturas das células, programar o carregamento rápido e modular a frenagem regenerativa, proporcionando melhor dirigibilidade e maior vida útil da bateria. A integração também reduz a complexidade do chicote elétrico ao rotear as linhas de comutação de alta tensão e os cabos de dados de baixa tensão pelas mesmas caixas de zona. Os reguladores que exigem metas de vendas de emissão zero aceleram ainda mais a penetração dos controladores de VEB.

Os VEBs também registram o CAGR mais rápido de 18,21% até 2031, à medida que os preços dos componentes caem e a infraestrutura de carregamento se expande. A computação centralizada suporta a vetorização de torque adaptativa e a análise de saúde da bateria, aumentando a confiança do consumidor nas plataformas elétricas. As interfaces padrão permitem que os OEMs troquem as químicas das baterias sem reescrever o software principal, encurtando os tempos de lançamento de variantes. As vantagens do orçamento térmico nos compartimentos sem motor permitem cargas de processador sustentadas mais altas, de modo que os VEBs frequentemente estreiam o silício de ponta que posteriormente migra para híbridos e modelos de combustão. A arquitetura, portanto, define o ritmo de design para as futuras gerações de controladores, moldando o mercado mais amplo de Controlador Multi Domínio.

Por Autonomia: Semiautônomo Domina, Totalmente Autônomo Acelera

Os veículos semiautônomos representaram 74,47% da participação do mercado de Controlador Multi Domínio em 2025, refletindo a aceitação regulatória de sistemas de rodovias sem as mãos que ainda requerem supervisão do condutor. A computação centralizada agrega percepção ambiental, monitoramento do condutor e verificações de redundância para manter os custos alinhados com os pontos de preço do mercado de massa. Os fabricantes de automóveis combinam inferência de borda com atualizações de mapas entregues pela nuvem, enviando novos recursos via rede para estender a capacidade do sistema após a venda. O hardware comum também suporta atualizações de conforto, como o autoestacionamento, que compartilha entradas de sensores com a manutenção de faixa, maximizando assim a utilização do silício. As seguradoras reconhecem cada vez mais os benefícios de segurança, incentivando uma adoção mais ampla nos canais de frota e varejo.

Os veículos autônomos mostram o CAGR mais rápido de 21,52% até 2031, à medida que os pilotos de robôtaxi avançam para operações em escala. Os controladores de alta confiabilidade entregam mais de 1.000 TOPS enquanto se encaixam nos envelopes de energia automotivos, um feito possibilitado por chiplets avançados de 3 nanômetros. As arquiteturas tolerantes a falhas hospedam sistemas operacionais e pilhas de sensores duplicados, de modo que uma falha em uma única placa não desencadeia a perda de controle. As cidades que concedem zonas de operação limitadas de Nível 4 fornecem receita antecipada para serviços de transporte coletivo e logística, criando implantações de referência que reduzem o risco de lançamentos mais amplos. À medida que os marcos de responsabilidade evoluem em direção à responsabilidade do fabricante, a demanda aumenta por controladores de domínio pré-certificados que integram segurança, cibersegurança e registro de dados por design.

Por Sistema Operacional: QNX Mantém a Liderança Enquanto o Linux Ganha Terreno

O QNX assegurou 48,61% da participação do mercado de Controlador Multi Domínio em 2025 porque seu microkernel, escalonador determinístico e manual de segurança maduro simplificam a conformidade com a ISO 26262. As longas parcerias com fornecedores de primeiro nível incorporam o sistema operacional profundamente nas pilhas legadas de infoentretenimento e ADAS, criando atrito de migração. O fornecedor fornece hipervisores que isolam os sistemas convidados, permitindo a consolidação de funções de cockpit, trem de força e carroceria no mesmo chip sem interferência cruzada. Os contratos de suporte comercial tranquilizam os fabricantes de automóveis de que os problemas de campo receberão patches rápidos, uma necessidade crítica para veículos que se espera permaneçam em serviço por mais de uma década. Esses fatores mantêm o QNX entrincheirado em projetos onde a certificação de segurança funcional é inegociável.

O Linux demonstra o CAGR mais rápido de 19,82% até 2031, à medida que os OEMs buscam software sem royalties e ecossistemas de desenvolvedores mais amplos. As melhorias impulsionadas pela comunidade no desempenho em tempo real e na proteção de memória tornam o kernel viável para cargas de trabalho não relacionadas à segurança, enquanto a conteinerização simplifica as atualizações de aplicativos. As marcas podem personalizar as camadas de interface do usuário livremente, diferenciando os cockpits digitais sem alterar os drivers subjacentes. Estratégias híbridas emergem nas quais o QNX hospeda funções de segurança e o Linux alimenta o infoentretenimento, maximizando a reutilização das bases de código existentes. À medida que os hipervisores amadurecem, o custo de executar ambos os sistemas em um único controlador diminui, incentivando mais experimentação e acelerando a adoção de código aberto em todo o mercado de controlador multi domínio.

Análise Geográfica

A Ásia-Pacífico representou 40,34% do tamanho do mercado de Controlador Multi Domínio e continua a definir o ritmo tecnológico, crescendo a um CAGR de 15,41% até 2031. Os fabricantes de automóveis chineses projetam controladores internamente para evitar limites de exportação, enquanto as marcas japonesas e sul-coreanas dependem de parcerias de longo prazo com fornecedores de primeiro nível. Um ecossistema denso de fornecedores reduz os custos de prototipagem e acelera a validação, de modo que as plataformas chegam às concessionárias mais rapidamente. Os mandatos governamentais para manutenção de faixa e frenagem automática reforçam a demanda mesmo em veículos de entrada, garantindo um volume constante de controladores. Esse ciclo virtuoso de silício local, política forte e capital de apoio mantém a região firmemente à frente dos rivais.

A América do Norte é o berço histórico do software embarcado em veículos e continua sendo um pilar estratégico para o mercado de Controlador Multi Domínio. Os fabricantes de equipamentos originais domésticos estão lançando atualizações de piloto em rodovias que requerem computação unificada em percepção, mapeamento e monitoramento do condutor. A região também abriga muitas startups que licenciam placas de referência para marcas menores, adicionando nova pressão competitiva. As regras preliminares de cibersegurança da NHTSA exigem que cada programa incorpore inicialização segura e detecção de intrusão na camada de hardware, um recurso mais facilmente implementado em plataformas centralizadas. Os compradores de frotas em serviços de transporte por aplicativo e entrega de última milha exigem controladores que possam ser trocados na calçada, criando um rico canal de pós-venda.

A contribuição da Europa para o mercado de Controlador Multi Domínio repousa na profundidade de engenharia e em um rigoroso marco regulatório. Programas emblemáticos, como iniciativas de veículos definidos por software na Alemanha e na Suécia, demonstram hipervisores que isolam as cargas de trabalho de segurança do infoentretenimento, mostrando como uma única placa pode respeitar a rigorosa doutrina de segurança funcional. Os atrasos ligados às negociações de responsabilidade retardam os lançamentos ao consumidor, mas a base de fornecedores continua refinando os chicotes elétricos zonais e os pacotes de chiplets para que os futuros lançamentos se movam mais rapidamente. Os importadores do Oriente Médio adicionam controladores premium a modelos de luxo para atender às metas de mobilidade inteligente, enquanto a África e partes da América do Sul permanecem sensíveis ao preço, adotando híbridos de baixo custo de unidades de controle eletrônico legadas e placas de domínio de nível básico. O resultado coletivo é um mosaico regional em camadas que ainda canaliza o aprendizado global de volta para novos roteiros de silício.

Cenário Competitivo

O mercado de Controlador Multi Domínio mostra um equilíbrio em mudança entre os fornecedores de primeiro nível tradicionais e as crescentes empresas de semicondutores. Continental, Bosch, ZF, Aptiv e Valeo ainda ancoram os programas completos, mas cada nova solicitação de proposta agora lista abertura para silício de referência da NVIDIA, Qualcomm e NXP. Os fornecedores de primeiro nível respondem comprando empresas de middleware ou co-projetando chips, esperando manter o conhecimento do sistema sob um mesmo teto. Seus pontos fortes em segurança de sistemas, embalagem térmica e logística global permanecem difíceis de copiar, mas as negociações de preços se tornam mais apertadas a cada temporada.

Os fabricantes de chips tratam o mercado de Controlador Multi Domínio como a extensão natural dos manuais de smartphones e data centers. Eles agrupam blocos de gráficos, inteligência artificial e elemento seguro em dies monolíticos ou chiplets modulares, depois anexam sistemas operacionais em tempo real que encurtam os ciclos de certificação. O envolvimento direto com os fabricantes de automóveis encurta os históricos guardiões dos fornecedores de primeiro nível, embora os longos ciclos de vida automotivos testem o músculo de suporte de empresas acostumadas a atualizações anuais de aparelhos. Os marcos de volume alcançados na Ásia-Pacífico agora provam que esses players podem escalar, forçando os incumbentes a simplificar os fluxos de trabalho de cotação para produção.

Os fornecedores de plataformas de software adicionam um terceiro eixo de competição dentro do mercado de Controlador Multi Domínio. As camadas de orquestração nativas da nuvem prometem aos fabricantes de automóveis a liberdade de trocar hardware sem reescrever aplicativos, uma proposta sedutora em uma era de choques de fornecimento de destaque. Os fornecedores de primeiro nível contra-atacam com pilhas verticalmente integradas que integram diagnósticos, gateways de veículo para nuvem e APIs de faturamento de loja. O vencedor final pode depender menos da computação bruta e mais de quem entrega atualizações via rede perfeitas, registros de segurança prontos para auditoria e relatórios de sustentabilidade do ciclo de vida ao menor custo total.

Líderes do Setor de Controlador Multi Domínio

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Valeo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Garmin apresentou a plataforma de computação de alto desempenho Nexus, construída sobre silício da Qualcomm Technologies, para fundir as cargas de trabalho de cockpit e assistência ao condutor em um único alojamento.

- Dezembro de 2025: A Renesas Electronics Corporation introduziu o R-Car X5H, o primeiro sistema em chip multi domínio automotivo produzido em um nó de 3 nanômetros.

- Setembro de 2025: A Autolink estreou na Europa com controladores de domínio integrados de cockpit, estacionamento e computação central para auxiliar os fabricantes de automóveis na atualização das arquiteturas eletrônicas.

- Junho de 2025: A NXP Semiconductors N.V. fez parceria com a Rimac Technology para lançar processadores S32E2 para controle de domínio e zonal determinístico em tempo real em veículos definidos por software.

Escopo do Relatório Global do Mercado de Controlador Multi Domínio

O mercado de Controlador Multi Domínio é analisado por aplicação, tipo de veículo, tipo de propulsão, autonomia, sistema operacional e geografia.

Por Aplicação, o mercado é segmentado em ADAS e Segurança, Carroceria e Conforto, Eletrônica de Cockpit e Trem de Força. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais Médios e Pesados. Por Tipo de Propulsão, o mercado é segmentado em Veículo Elétrico a Bateria, Veículo Elétrico Híbrido, Veículo Híbrido Plug-in e Motor de Combustão Interna. Por Autonomia, o mercado é segmentado em Veículo Autônomo e Veículo Semiautônomo. Por Sistema Operacional, o mercado é segmentado em QNX, Linux e Android. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ADAS e Segurança |

| Carroceria e Conforto |

| Eletrônica de Cockpit |

| Trem de Força |

| Veículo de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Médio e Pesado |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido |

| Veículo Híbrido Plug-in |

| Motor de Combustão Interna |

| Veículo Autônomo |

| Veículo Semiautônomo |

| QNX |

| Linux |

| Android |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | ADAS e Segurança | |

| Carroceria e Conforto | ||

| Eletrônica de Cockpit | ||

| Trem de Força | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial Médio e Pesado | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido | ||

| Veículo Híbrido Plug-in | ||

| Motor de Combustão Interna | ||

| Por Autonomia | Veículo Autônomo | |

| Veículo Semiautônomo | ||

| Por Sistema Operacional | QNX | |

| Linux | ||

| Android | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Controlador Multi Domínio?

O tamanho do mercado de Controlador Multi Domínio está projetado para se expandir de USD 2,12 bilhões em 2025 e USD 2,43 bilhões em 2026 para USD 4,84 bilhões até 2031, registrando um CAGR de 14,76% entre 2026 e 2031.

Qual região atualmente compra mais controladores?

A Ásia-Pacífico lidera porque as marcas locais integram hardware e software internamente e os reguladores exigem assistência avançada ao condutor em modelos de alto volume.

Por que as funções de cockpit e ADAS estão se fundindo em um único chip?

Os processadores modernos podem particionar as cargas de trabalho com segurança usando hipervisores, de modo que os gráficos do painel de instrumentos e a fusão de sensores compartilham a computação sem interferência, reduzindo o custo da lista de materiais.

Como os fornecedores superam o acúmulo de calor em cabines compactas?

Eles usam escalonamento preditivo de frequência, dissipadores de calor avançados e dividem as cargas de trabalho em núcleos de baixo consumo para manter as temperaturas dentro dos limites seguros.

Página atualizada pela última vez em: