引越しサービス(ムーバー・アンド・パッカーズ)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

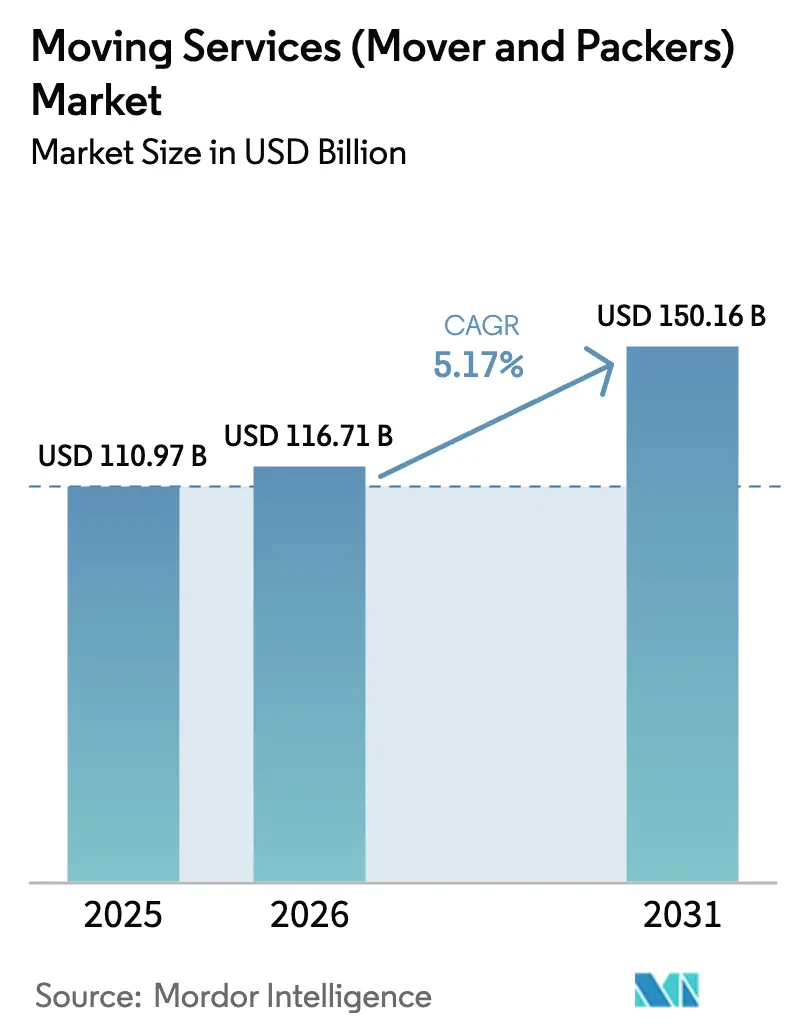

| 市場規模 (2026) | 116.71 十億米ドル |

| 市場規模 (2031) | 150.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる引越しサービス(ムーバー・アンド・パッカーズ)市場分析

引越しサービス市場規模は2025年にUSD 1,109.7億と評価され、2026年のUSD 1,167.1億から2031年にはUSD 1,501.6億に達すると推定され、予測期間(2026年〜2031年)のCAGRは5.17%です。

住宅需要は主要大都市圏における住宅活動の回復と、企業の転勤アウトソーシング(モビリティを戦略的な人材活用手段に転換するもの)によって牽引されており、引越しサービス市場の成長の中核エンジンとなっています。AI駆動のバーチャル調査からSaaSベースの配車プラットフォームまでの技術投資は、運営コストの削減、顧客体験の向上をもたらし、引越しサービス市場において機動力のある事業者が市場シェアを獲得できるようにしています。電子商取引によって生まれたラストワンマイル倉庫シフトは、ラック、自動化機器、高付加価値設備の専門的な引越し需要を生み出し続け、引越しサービス市場をさらに拡大させています。地域別では、北米の成熟しながらも活発な住宅セクターが取引量のリーダーシップを維持し、アジア太平洋の急速な都市化と越境貿易が引越しサービス市場において最も成長が速いアリーナとなっています。

主要レポートの知見

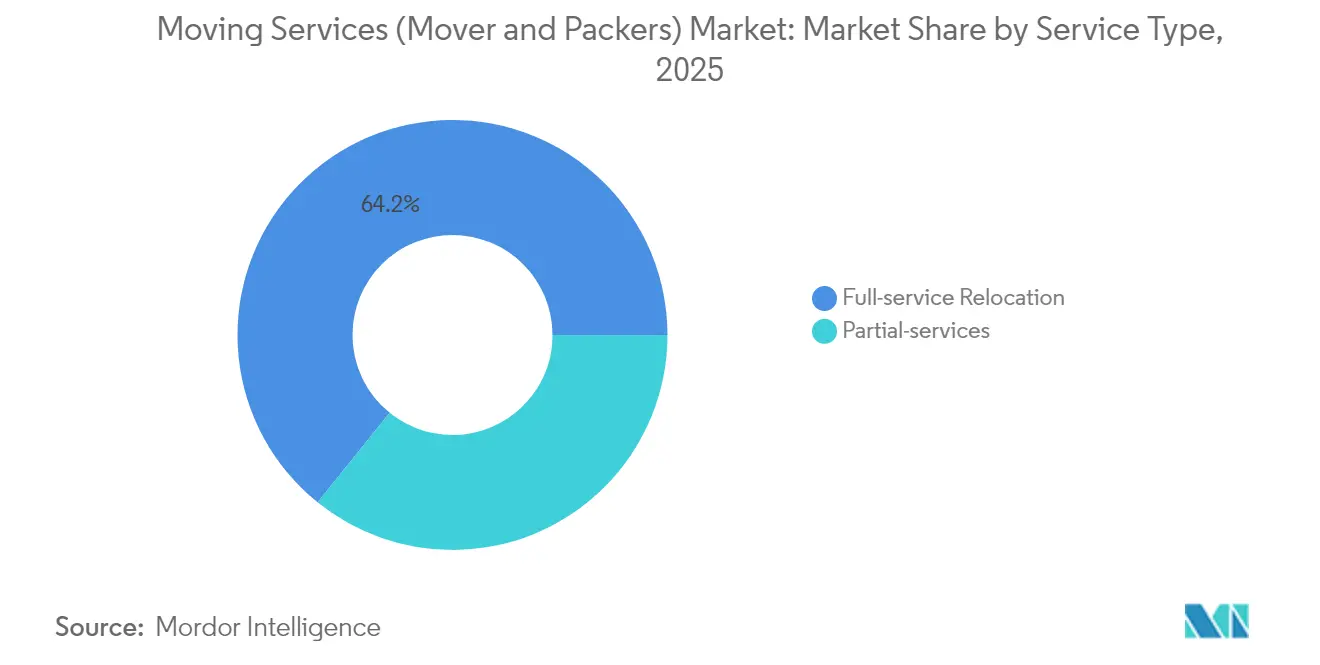

- サービスタイプ別では、フルサービス引越しが2025年に64.20%の収益シェアを占め、部分サービスは2031年に向けてCAGR 5.32%で拡大しています。

- エンドユーザー産業別では、住宅セグメントが2025年に引越しサービス市場シェアの41.20%を占め、商業セグメントは2031年にかけてCAGR 5.18%で拡大しています。

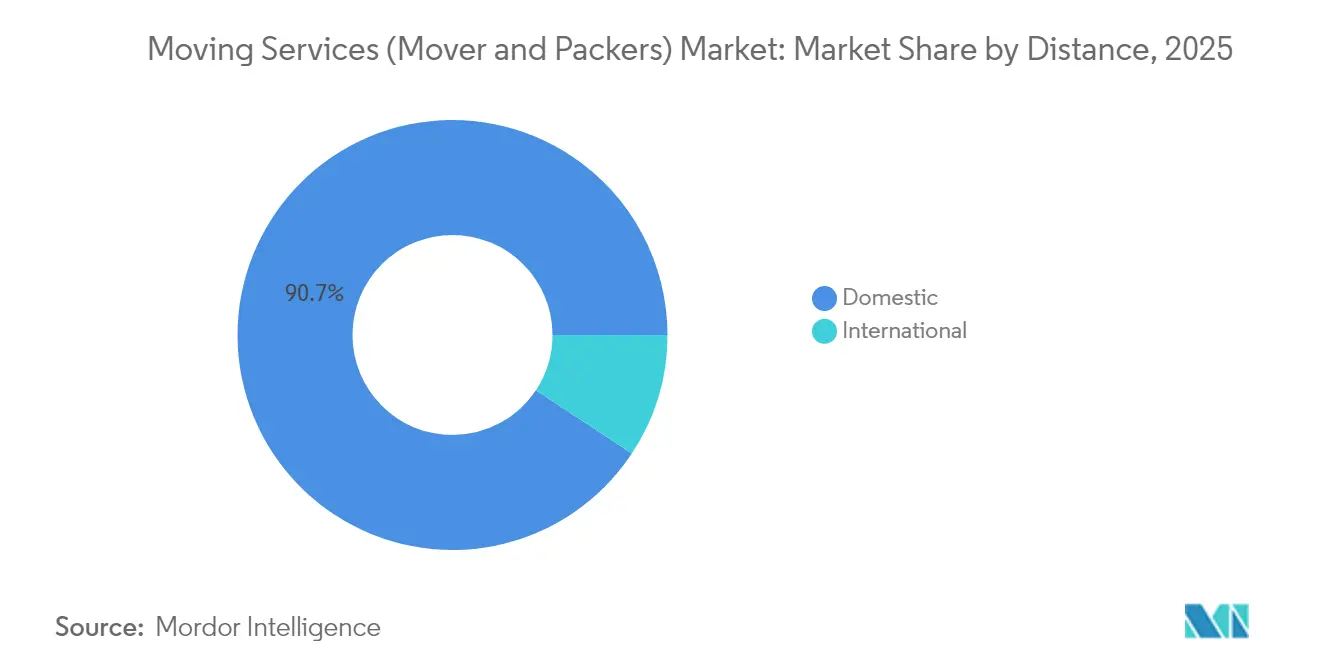

- 距離別では、国内引越しが2025年に引越しサービス市場規模の90.70%を占めていますが、国際引越しは2031年に向けてCAGR 5.24%で拡大しています。

- 予約チャネル別では、オフライン取引が2025年に引越しサービス市場の63.40%のシェアを占め、オンラインプラットフォームは2031年にかけてCAGR 5.28%を記録する見込みです。

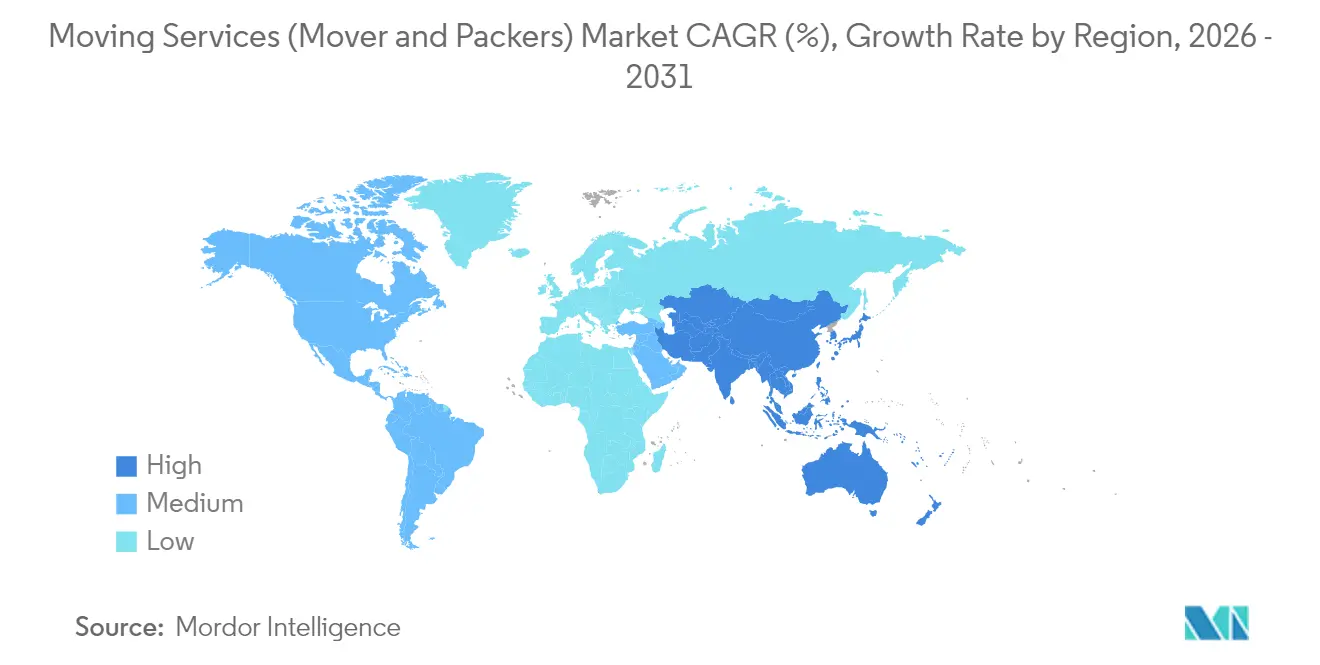

- 地域別では、北米が2025年に32.70%のシェアでリードし、アジア太平洋はCAGR 5.62%で最も成長が速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル引越しサービス(ムーバー・アンド・パッカーズ)市場トレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要大都市圏における住宅市場の回復 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 企業転勤プログラムのアウトソーシング | +0.9% | グローバル、北米およびアジア太平洋に集中 | 長期(4年以上) |

| 電子商取引が促進するラストワンマイル倉庫シフト | +0.8% | グローバル、APACがリード | 中期(2〜4年) |

| SaaSベースの配車・バーチャル調査 | +0.7% | 北米および欧州、APACへ拡大 | 短期(2年以内) |

| 労働力不足による付加価値梱包へのシフト | +0.6% | 北米および欧州 | 中期(2〜4年) |

| オンデマンド・セルフストレージのバンドル化 | +0.5% | 北米、グローバルへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要大都市圏における住宅市場の回復

ゲートウェイ都市における活発な中古住宅取引量と抑圧されていた需要が、世帯に対して高価な都市部の住宅から手頃な価格のセカンダリー市場への転居を促しており、引越しサービス市場における長距離予約を刺激しています。不動産投資家が積極的にポートフォリオを再配置することで、複数の物件レベルの引越しが生じ、繁忙期の稼働率を維持しています。連邦自動車運搬安全局(Federal Motor Carrier Safety Administration)の監督が明確な品質基準を提供し、州間引越しのプレミアム価格設定を支持するとともに、取引量の多い時期における消費者の信頼を保護しています[1]連邦自動車運搬安全局、「お引越しを守る」、fmcsa.dot.gov。熟練労働者の郊外テクノロジーハブへの移住は平均輸送距離を延ばし、1件あたりの収益を高めています。これらの要素が組み合わさって、引越しサービス市場にポジティブな勢いをもたらしています。

企業転勤プログラムのアウトソーシング

多国籍企業はモビリティ予算を固定費から変動的な第三者委託契約へと転換し、企業の引越し量が専門サプライヤーへと明確にシフトする動きを生み出しています[2]Keiron Greenhalgh、「AIが引越し会社の効率向上とコスト削減を支援」、Transport Topics、ttnews.com。アウトソーシング企業は人事・財務モジュールと連携したグローバルモビリティソフトウェアを活用し、リアルタイムの支出可視性を提供してステークホルダーの体験を向上させています。プロバイダーにとっては、クライアントのERPシステムへの組み込みが継続収益を確固たるものにする一方、統合されたトラッキングデータがリソース計画を改善します。安全なデータ交換はプライバシー規制への準拠を強化し、請求書サイクルを加速します。結果として、企業との契約は期間が長期化し、アカウントあたりの平均収益が向上し、引越しサービス市場に対する回復力が高まっています。

電子商取引が促進するラストワンマイル倉庫シフト

小売業者は翌日配送の約束を果たすために消費者に近い場所に在庫を配置する圧力にさらされ続けており、マイクロフルフィルメントサイト間でのラック、仕分け機械、在庫の継続的な移動需要が生まれています。厳格なスケジュールと高い設備価値を持つ専門的な引越しは、住宅部門の低いマージンを相殺するプレミアム価格設定を可能にします。東南アジア市場に参入する越境販売業者は保税倉庫に商品を移送しており、引越しサービス市場内での国際貨物回廊に対する需要を押し上げています[3]アジア開発銀行、「アジア経済統合レポート2024」、adb.org。このトレンドは、自動化システムの現場設置などの付帯サービスも生み出し、プロバイダーのマージンを深めています。拡張性の高い倉庫引越しは、予測期間を通じて主要な収益源であり続ける見込みです。

SaaSベースの配車・バーチャル調査の採用

クラウドプラットフォームは、リアルタイムの交通状況と燃料価格に対してルートを最適化し、燃料コストを最大30%削減してアイドルタイムを短縮することを可能にします。スマートフォンを通じたAI駆動のバーチャル調査は、96%の精度で品目別在庫を作成し、見積担当者の生産性を3倍に高めながら調査コストを大幅に削減します[4]Yembo、「AI調査」、yembo.ai。迅速な見積提供はデジタルファーストの消費者のコンバージョン率を高め、リード損失を減少させます。CRMソフトウェアとの統合により、フォローアップ、梱包材や保管バンドルのクロスセルが自動化されます。これらの節約と収益乗数が相まって、テクノロジーを先駆的に採用した企業が引越しサービス市場において明確な優位性を得ています。

制約影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅の手頃な価格の低下 | -0.8% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 燃料価格の変動性 | -0.6% | グローバル | 短期(2年以内) |

| 厳格な州間規制上の精査 | -0.4% | 北米、グローバルへ拡大 | 長期(4年以上) |

| 詐欺・偽レビューリスクの増大 | -0.3% | グローバル、デジタル市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅の手頃な価格の低下

高い住宅ローン金利と慢性的な物件不足が世帯形成を妨げ、任意の引越しを遅らせており、引越しサービス市場における住宅取引量を抑制しています。消費者は小規模な市内引越しにシフトするか、より長期間現在の場所に留まる傾向にあり、高マージンの長距離案件からの収益を損なっています。入門住宅の不足は多世代同居の生活形態をもたらし、引越し頻度を低下させています。抑圧された需要は最終的に回復を引き起こす可能性があるものの、世帯のモビリティに対する短期的な圧力が成長を制限しています。

詐欺・偽レビューリスクの増大による信頼の損害

オンラインマーケットプレイスは、荷物の人質取りや見積の釣り上げ詐欺から偽レビューまで、様々な詐欺が横行しており、偽レビューがサプライヤー選定を歪めています。正規企業は評判管理ソフトウェアと認証済みレビュープラットフォームへの投資を余儀なくされ、マーケティングコストが増大しています。長引く意思決定サイクルが予約速度を妨げ、運転資本に負担をかけています。消費者の懐疑心により、拘束力のある見積とエスクロー支払いへの需要も高まっており、引越しサービス市場におけるキャッシュフロー管理を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フルサービスの優位性が部分サービスの台頭に直面

フルサービス引越しは2025年に引越しサービス市場シェアの64.20%を占め、梱包、積載、輸送、荷解きを含むターンキーソリューションへの強い需要を反映しています。しかし、部分サービスは予測期間(2026年〜2031年)にCAGR 5.32%を記録すると予測されており、梱包は自分で行いながら重量物の運搬をアウトソーシングするコスト意識の高い層の存在を示しています。労働力不足は専門梱包訓練を受けたフルサービスクルーへのプレミアムを強調し、平均取引額の高さを維持しています。一方、AI駆動の梱包ガイドと在庫管理アプリは、DIYセグメントの知識障壁を低下させ、ハイブリッドサービスへの移行を促しています。デジタル生成ラベルとQRコード付きカートンは積載シーケンスを効率化し、両モデルの生産性向上をもたらしています。

新興経済圏における可処分所得の上昇は、包括的なパッケージの対象市場を拡大させる一方、成熟市場のインフレは消費者にプロフェッショナルサービスとセルフサービスを組み合わせることを促しています。クルー稼働率に連動した動的価格設定を導入したプロバイダーは、予約時に梱包や荷解きを柔軟にアップセルできます。プラットフォーム仲介業者が請負業者のマッチングと決済を自動化するにつれて、部分サービス提供に関連する引越しサービス市場規模は拡大する見込みです。フルサービス企業は、保険、美術品用木箱、ホワイトグローブ付加サービスを統合することで乗り換えコストを高め、シェアを防衛しています。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能

エンドユーザー産業別:商業部門の加速が住宅部門のリーダーシップに挑戦

住宅引越しは2025年に引越しサービス市場規模の41.20%を提供し、世帯のモビリティにより主要な取引量ドライバーであり続けています。対照的に、商業引越しはオフィススペースの最適化、合併、グローバル採用に牽引されてCAGR 5.18%(2026年〜2031年)で加速すると予測されています。企業アカウントは一時保管と目的地サービスを含むバンドルパッケージを好み、より長期的で予測可能な収益の流れを生み出しています。エンタープライズクライアントは、時間通りのパフォーマンスとデータの透明性を評価するサービスレベルアグリーメントを義務付けています。

ハイブリッドワークのトレンドはオフィスの縮小を加速させ、段階的な設備移転と記録管理の引越しを促し、需要を多様化させています。軍・政府契約は、プレミアムを要求するセキュリティとコンプライアンスの要件が高まった中で、安定したベースライン取引量を供給しています。商業事業者は専門の重量物リフト機器と時間外スケジューリングを活用してクライアントのダウンタイムを最小化し、引越しサービス市場における価値を強化しています。データセンターの成長が高付加価値設備の専門的な引越しをさらに促進し、認定チームにとってのニッチな機会を生み出しています。

距離別:国際成長が国内取引量を上回る

国内ルートは2025年に引越しサービス市場シェアの90.70%を占め、州内・地域内引越しの高い頻度によって支えられています。国際引越しは規模は小さいものの、拡大する駐在員派遣と越境電子商取引在庫の再配置に伴い、CAGR 5.24%(2026年〜2031年)で成長します。国際引越し業者協会(International Association of Movers)とFIDIに認定された家財運送業者は、通関や書類の複雑さをナビゲートするクライアントを安心させる厳格な品質管理を遵守しています。為替ヘッジと混載貨物パートナーシップがコスト変動を相殺し、マージンを保護しています。

地域的包括的経済連携(Regional Comprehensive Economic Partnership)の下で生まれた新興貿易回廊は関税障壁を低下させ、アジア太平洋域内の地域引越し需要を改善しています。IoTセンサーによるドアツードアトラッキングは高付加価値貨物に安心感を提供し、支払い意欲を高めています。対照的に、成熟した国内市場はコモディティ化と価格圧力に直面しており、事業者は引越しサービス市場における成長を維持するために国際アウトバウンドサービスの拡大を迫られています。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能

予約チャネル別:オフライン優位の中でデジタルトランスフォーメーションが加速

電話、支店、対面コンサルテーションなどのオフラインチャネルは2025年に引越しサービス市場規模の63.40%を占め、対面評価と複雑な引越し計画に由来する信頼によって支えられています。オンラインプラットフォームは高いスマートフォン普及率とバーチャル調査の利便性に牽引されて、CAGR 5.28%(2026年〜2031年)で拡大します。リアルタイムの見積生成と透明性のあるレビューがデジタルに精通したセグメントを引き付けています。決済ゲートウェイを統合した事業者は販売サイクルを短縮し、管理費を削減しています。

バーチャル調査とオプションの現場確認を組み合わせたハイブリッドモデルは、骨董品や大型機械などのエッジケースに対応しています。統合APIがリード獲得ファネルに接続し、アグリゲーターポータルにリアルタイム価格を提供します。マイルストーンアラートとデジタル文書を備えた顧客ダッシュボードはエンゲージメントを高め、サービスコールを削減します。デジタル署名とリモート確認への信頼が固まるにつれて、オンライン予約は従来のチャネルにますます浸食し、引越しサービス市場における顧客獲得を再形成するでしょう。

地域分析

北米は2025年に引越しサービス市場において32.70%の収益シェアでリードし、堅調な住宅取引、活発な企業転勤アウトソーシング、州間通商を促進する統一された規制フレームワークによって支えられています。連邦自動車運搬安全局(FMCSA)の規制と確立された保険規範が消費者の信頼を育み、事業者が安全にプレミアム州間サービスを価格設定できるようにしています。手頃な価格のセカンダリー大都市圏への移住が平均輸送距離を延ばし、引越し1件あたりの収益を高め、事業者の収益を強化しています。この地域はまた、SaaSベースの配車・バーチャル調査ツールの採用率が最も高く、業務効率を高めています。

アジア太平洋は2031年にかけてCAGR 5.62%という最速の成長を記録すると予測されており、急速な都市化、インフラプロジェクト、2024年のUSD 3,000億から2030年にはUSD 1兆に向けて加速するデジタル経済に牽引されています。越境貿易の拡大は国際引越し需要を高める回廊を生み出しています。大規模な産業プロジェクトと外国直接投資が駐在員スタッフ、機械、ハイテク設備の転勤を引き起こし、認定引越し業者にプレミアム契約をもたらしています。スマート倉庫と物流ハブに対する政府のインセンティブが引越しサービス市場の対象市場をさらに拡大させています。

欧州はシェンゲン協定の摩擦のないモビリティとカーボンニュートラルな輸送サービスへの嗜好の高まりに支えられ、安定した一桁台の成長を維持しています。電気自動車フリートとバイオ燃料ブレンドを採用した事業者は、環境意識の高い顧客との差別化された価格設定を実現しています。ブレグジットは英仏海峡を越えた引越しの一時的な急増をもたらしましたが、残存する規制の乖離がサプライチェーンの再構成と住宅移転を継続的に引き起こしています。一方、南米と中東・アフリカは、インフラ開発と経済多様化を通じて新興の上振れ余地を提供していますが、断片化した規制と道路網の制約が他の地域と比べて成長を抑制しています。

競合環境

引越しサービス市場は依然として断片化しており、地域の専門業者がローカルの知識とパーソナライズされたサービスを活用して競争できる構造となっています。技術の採用が今や主要な差別化要因として機能しています。AI配車、バーチャル調査、顧客ポータルを統合した事業者は、コスト削減最大30%とコンバージョン改善を報告しています。その結果、早期採用者がウォレットシェアにおいて格別な利益を蓄積しています。

戦略的動向としては、Armstrong Companyの2025年におけるFry-WagnerのカンザスシティブランチのFry-Wagner Moving and Storageの買収による中西部カバレッジの強化、およびAtlas Van Linesの2025年4月のMove4Uとのパートナーシップによるフリート全体へのCrewProソフトウェアの組み込みが挙げられます。Two Men and a Truckが2024年に31のフランチャイズを追加したことに示されるように、フランチャイズ展開も有効な戦略として残っています。美術品の取り扱いやデータセンター設備の移転といったホワイトスペースのニッチは、高いマージンと認定障壁により投資を集めています。

統合の取り組みは小規模事業者が自律性を重視するため文化的な障壁に直面していますが、倉庫管理とラストワンマイルサービスへの垂直統合は加速しています。テクノロジーファーストのアグリゲーターは品質と価格の標準化を目指していますが、責任リスクと規制上のライセンス要件が純粋な仲介業者の成長を制限しています。連邦自動車運搬安全局(FMCSA)と国際引越し業者協会(International Association of Movers)の基準がスケールメリットを好むコンプライアンスコストを強制し、即時の大幅な変化なしに市場を漸進的な集中へと誘導しています。

引越しサービス(ムーバー・アンド・パッカーズ)業界リーダー

Wheaton World Wide Moving

Armstrong Relocation and Companies

UniGroup Inc. (United & Mayflower)

AGS Worldwide Movers

Arpin Van Lines

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Armstrong CompanyがFry-Wagner Moving and StorageのカンザスシティにおけるFry-Wagner Moving and Storageの事業を買収し、中西部での事業範囲を拡大したと発表しました。

- 2025年4月:Atlas Van LinesがMove4Uとパートナーシップを締結し、CrewProソフトウェアプラットフォームを展開、デジタルトランスフォーメーションの旅における重要なマイルストーンを刻みました。

- 2025年1月:Two Men and a Truckが2024年に31のフランチャイズ開設という記録的な成果を祝い、新たな大都市圏全体でのネットワーク網羅を強化しました。

- 2024年9月:PODS EnterprisesがシティサービスプログラムをアトランタUSD ヒューストン、ミネアポリス、モントリオール、タンパベイに拡大し、北米の19の都市センターへのカバレッジを実現しました。

グローバル引越しサービス(ムーバー・アンド・パッカーズ)市場レポートの調査範囲

引越しサービスは、家財の移転、輸送、配置、物理的な移動、または保管に関連するあらゆる支援を包含します。引越しサービス市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、フルサービス引越しと部分サービス引越しにセグメント化されています。用途別では、商業、住宅、その他の用途(軍・政府)にセグメント化されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカ、その他の地域にセグメント化されています。レポートは上記のすべてのセグメントにおける引越しサービス市場の規模と予測を金額(USD)で提供しています。

| フルサービス引越し |

| 部分サービス |

| 住宅 |

| 商業 |

| 軍・政府 |

| 国内 |

| 国際 |

| オンライン(デジタルプラットフォーム) |

| オフライン(直接 / 電話・支店) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | フルサービス引越し | |

| 部分サービス | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 軍・政府 | ||

| 距離別 | 国内 | |

| 国際 | ||

| 予約チャネル別 | オンライン(デジタルプラットフォーム) | |

| オフライン(直接 / 電話・支店) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の引越しサービス市場規模はどのくらいですか?

2026年にUSD 1,167.1億と評価されており、2031年までにUSD 1,501.6億に達すると予測されています。

2031年に向けた引越しサービスの予測CAGRはどのくらいですか?

市場は2026年〜2031年にCAGR 5.17%で成長すると予測されています。

引越しサービスにおいて最も成長が速い地域はどこですか?

アジア太平洋は都市化と越境貿易の拡大により、2031年にかけてCAGR 5.62%で拡大する見込みです。

サービスタイプ別でリードしているセグメントはどれですか?

フルサービス引越しが64.20%の収益シェアを占めていますが、部分サービスはCAGR 5.32%でより速く成長しています。

引越しサービスにおけるオンライン予約チャネルはどの程度普及していますか?

オンラインチャネルは2025年に36.60%のシェアを保有し、バーチャル調査の採用に牽引されてCAGR 5.28%で成長しています。

なぜ企業転勤のアウトソーシングが増加しているのですか?

企業は固定の転勤コストをスケーラブルなサービスに転換し、リアルタイムの可視性と優れた従業員体験を獲得することで、商業引越しの成長を促進しています。

最終更新日: