モメタゾンフロエート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

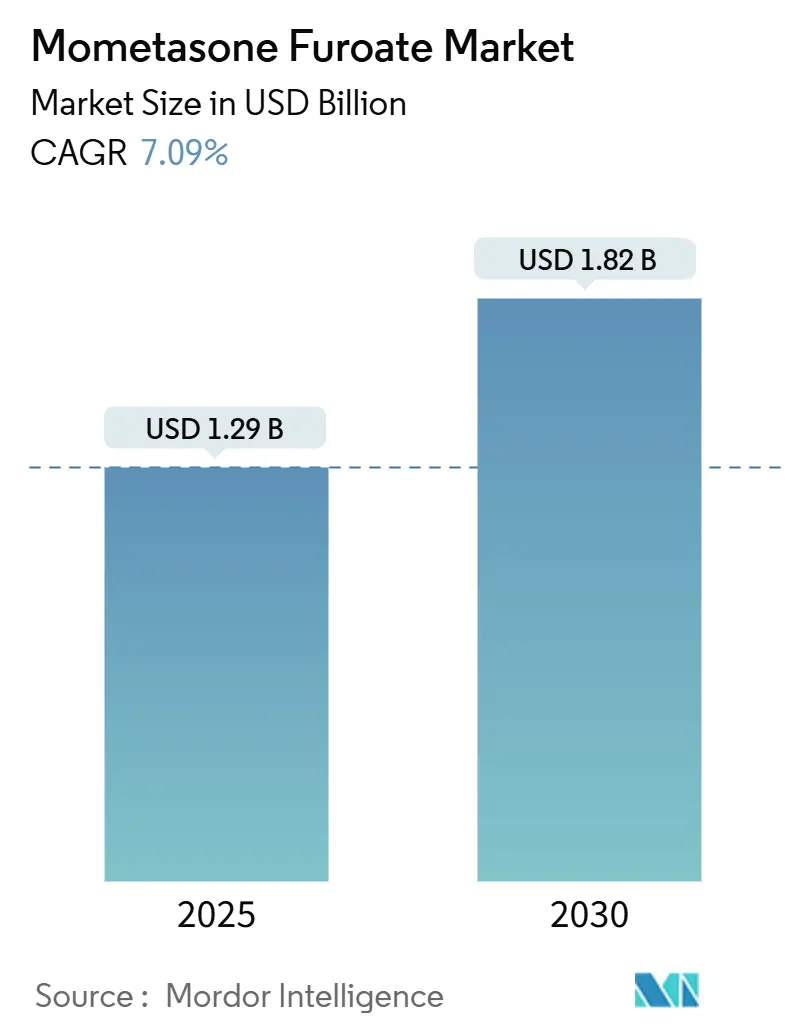

| 市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2030) | 1.82 十億米ドル |

| 成長率 (2025 - 2030) | 7.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモメタゾンフロエート市場分析

モメタゾンフロエート市場規模は2025年に12億9,000万米ドルと評価され、予測期間中にCAGR 7.09%を反映して2030年までに18億2,000万米ドルに達する見込みです。成長の勢いは、ジェネリック医薬品の上市を加速させる特許切れ、進化する市販薬(OTC)経路、および小児皮膚科学と慢性副鼻腔炎管理におけるこの合成コルチコステロイドの積極的な再配置から生まれています。アジア太平洋地域の製造コスト優位性も拡大に寄与しており、北米は確立された償還制度に支えられた高い治療普及率を維持しています。吸入粉末におけるデバイスイノベーション、皮膚疾患全般にわたる外用クリームへの持続的需要、および低用量1日1回投与レジメンへの戦略的シフトが、モメタゾンフロエート市場の成長見通しを総合的に強化しています。

主要レポートのポイント

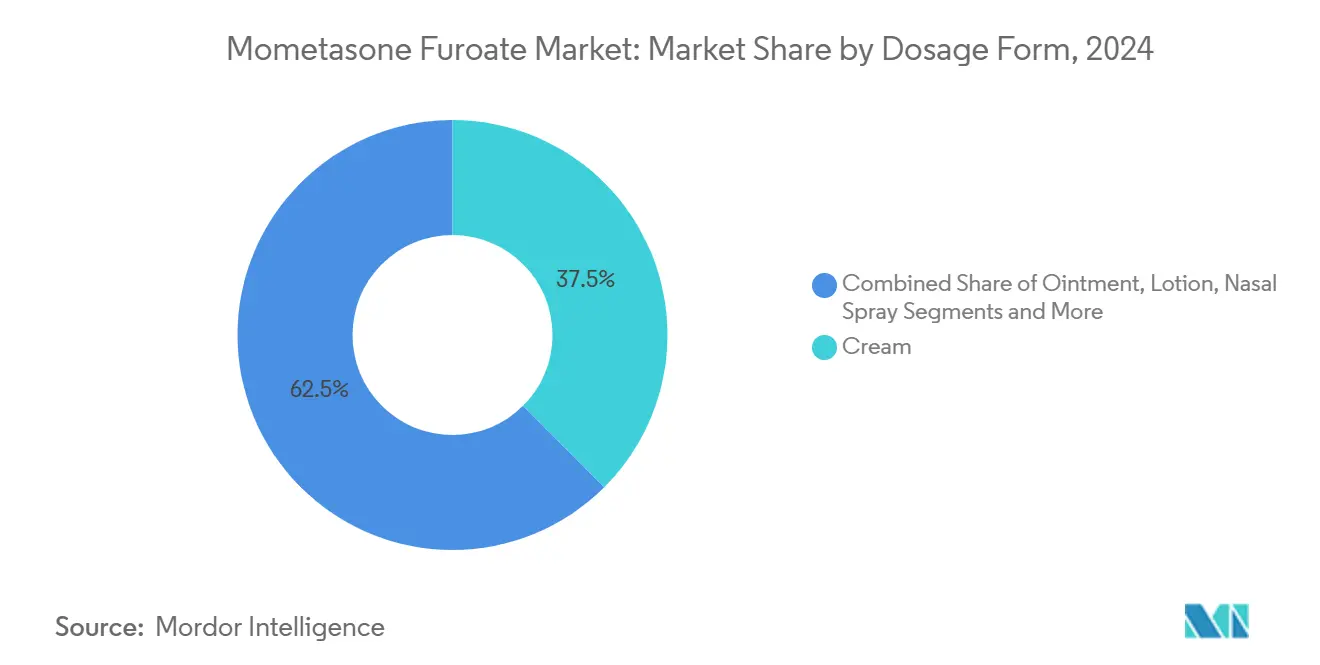

- クリームは2024年のモメタゾンフロエート市場シェアの37.52%を占め、吸入粉末は2030年までにCAGR 11.23%で拡大する見込みです。

- 処方薬製品は2024年のモメタゾンフロエート市場規模の71.34%を占め、OTC製剤は2030年までにCAGR 10.52%で上昇する見込みです。

- 18〜64歳の成人は2024年に62.68%の収益シェアを保持し、小児治療は同期間にCAGR 9.01%で進展する見込みです。

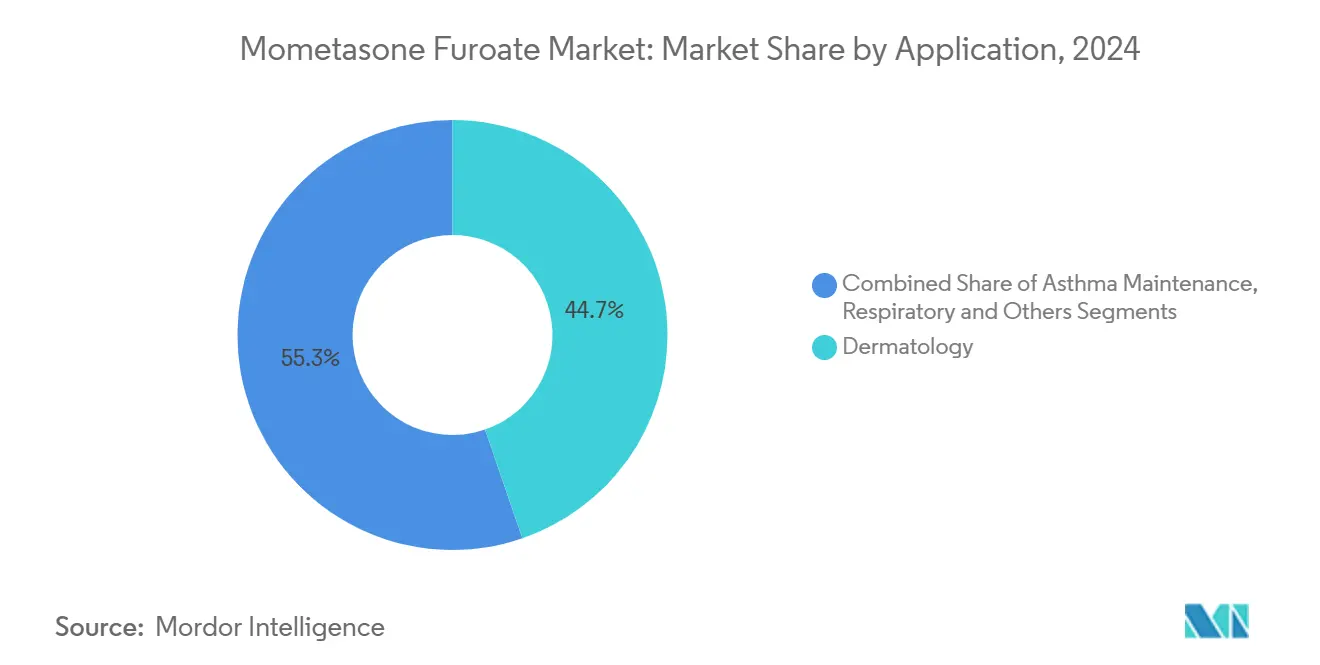

- 皮膚科学的用途がモメタゾンフロエート市場の44.73%のシェアをリードし、喘息維持療法の適用は2030年までにCAGR 9.64%で成長する見込みです。

- 小売薬局は2024年の販売の53.46%を支配し、オンライン薬局はデジタルヘルスの選択肢が広がる中でCAGR 11.89%を記録する見込みです。

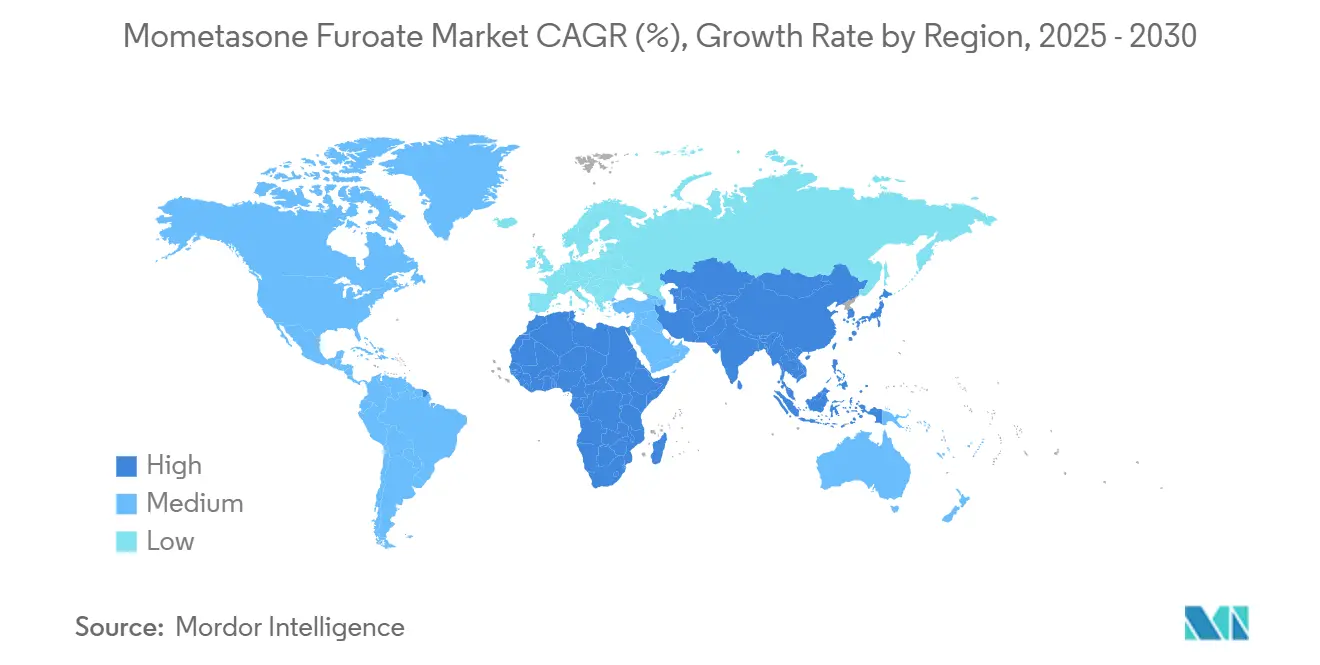

- 北米は2024年収益の33.36%を占めましたが、アジア太平洋地域は医療アクセスの向上と受託製造規模を背景に、2030年までに最速のCAGR 9.47%を記録する見込みです。

世界のモメタゾンフロエート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚科学的疾患の有病率の上昇 | +1.8% | 北米・欧州 | 中期(2〜4年) |

| アレルギー性鼻炎・喘息の罹患率の増加 | +1.5% | 世界全体、アジア太平洋地域が高成長 | 長期(4年以上) |

| 特許切れによるジェネリック承認の加速 | +1.2% | 北米・欧州 | 短期(2年以内) |

| 低用量1日1回コルチコステロイドの採用 | +0.9% | 先進国市場 | 中期(2〜4年) |

| 新興市場における受託製造の拡大 | +0.7% | アジア太平洋地域、中東・アフリカへの波及 | 長期(4年以上) |

| 複数市場における点鼻モメタゾンのOTC転換 | +0.6% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

皮膚科学的疾患の有病率の上昇

アトピー性皮膚炎の症例数は2021年に世界で1億2,900万件に増加し、2050年までに1億4,800万件に達すると予測されており、先進工業国では小児有病率が10%〜15%と報告されています。環境汚染物質と社会経済的ストレスが症状負担を増大させる一方、北欧および北米の高齢化社会は皮膚バリア機能障害に対処する外用コルチコステロイドへの持続的需要を生み出しています。モメタゾンフロエートの小児における確立された安全性は、全年齢層にわたる患者基盤の拡大に向けて有利な立場を与えています。[1]Wai Quen Lee、Kishore Manogalan、Pik Li Wong、Che Zubaidah Che Daud、Sabeera Begum Kader Ibrahim、Kin Fon Leong、「アトピー性皮膚炎の小児における外用モメタゾンフロエート0.1%クリームで治療した際の皮膚厚の変化に関する観察研究」、Journal of Skin and Stem Cell、jsscjournal.com

アレルギー性鼻炎・喘息の罹患率の増加

喘息の症例数は2050年までに2億7,500万件に増加すると予測されており、都市化が発展途上国全体でアレルギー性鼻炎の罹患率を高めています。高い体格指数(BMI)が最大の修正可能なリスク因子として特定されており、統合ケアモデルはコルチコステロイド維持療法に依存しています。モメタゾンフロエートは鼻茸の一次治療薬として選択されることが増えており、系統的レビューにより他のステロイドと比較して優れた鼻茸縮小効果が確認されています。[2]Osamah H. Mohya、「鼻茸治療におけるモメタゾンフロエート点鼻スプレーの有効性と安全性:系統的レビューとメタ分析」、Cureus、cureus.com 2024年のFloventの販売中止により小児患者への供給不足が生じ、Asmanexおよびその他のモメタゾン製品がその空白を埋めています。[3]Erin D. Parker、Joseph M. Collaco、「Flovent販売中止後の幼児向け吸入コルチコステロイド代替薬」、Contemporary Pediatrics、contemporarypediatrics.com

特許切れによるジェネリック承認の加速

2025年1月のRyaltrisの特許崖はジェネリック競合に対して8,000万米ドルの収益機会を開放し、特許満了のタイムラインが価格帯を圧縮してアクセスを拡大する様子を示しています。FDAのガイダンスは点鼻スプレーの簡略新薬申請(ANDA)を支援しており、確立されたコルチコステロイドの専門知識を持つ製造業者に有利です。

低用量1日1回コルチコステロイドの採用

1日1回投与レジメンはアドヒアランスを高め、全身曝露を低減します。モメタゾンフロエートのグルココルチコイド受容体親和性はデキサメタゾンの22倍であり、低用量での有効性を支えています。計量投与イノベーションにより正確な投与が確保され、1%未満の経口バイオアベイラビリティが全身性副作用を抑制し、慢性使用に対する支払者の論拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外用コルチコステロイドに対する厳格な規制審査 | -0.8% | 欧州・北米 | 中期(2〜4年) |

| フッ素化中間体のサプライチェーンの空白 | -0.6% | アジア中心の製造 | 短期(2年以内) |

| 非ステロイド性外用薬への医師のシフト | -0.5% | 北米・欧州 | 長期(4年以上) |

| HFAプロペラントの段階的廃止による吸入器コストの上昇 | -0.4% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外用コルチコステロイドに対する厳格な規制審査

FDAの2025年の点鼻スプレーの化学的性質および小児ラベリングに関するガイダンスは、より深い安定性および計量バリデーション要件を通じてコンプライアンスコストを引き上げています。市販薬モノグラフ申請手数料は現在、ティア1申請で559,777米ドルを超えており、中小企業に財務的負担をかけています。欧州の調和化はさらに承認経路を複雑にし、新規SKUの上市を遅らせる可能性があります。

フッ素化中間体のサプライチェーンの空白

PFAS(有機フッ素化合物)に対する規制上の注目がアジアのフッ素化学品の生産能力を制限し、フッ素化コルチコステロイド中間体の供給継続性を脅かしています。バイオ由来のフルフラールなどの持続可能な前駆体は資本集約的なプロセス再設計を必要とし、企業に投資またはサプライヤーの多様化を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:クリームの優位性が吸入イノベーションに直面

クリーム製剤は2024年のモメタゾンフロエート市場シェアの37.52%を生み出し、アトピー性皮膚炎および乾癬に対して患者に優しいテクスチャーを好む定着した皮膚科学プロトコルを裏付けています。このセグメントは高い医師の親しみやすさと広範なOTC適格性から恩恵を受け、ジェネリック医薬品が参入してもブランドロイヤルティを維持しています。

吸入粉末は、デバイスの進歩が沈着効率を高めプロペラント依存を低減することで、世界的なHFC段階的廃止義務に沿いながら、2030年までにCAGR 11.23%を達成する見込みです。吸入形態のモメタゾンフロエート市場規模は、小児喘息における維持療法のアドヒアランスを高める臨床ガイドラインによってさらに拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

処方区分別:OTC転換がアクセスを加速

処方薬製品は2024年のモメタゾンフロエート市場規模の71.34%を占め、中等度から重度の炎症性疾患に対する保険会社の償還と臨床医の監督を反映しています。安全性モニタリング要件と併用療法がこのチャネル内での優位性を維持しています。

市販薬製剤は2030年までにCAGR 10.52%で成長しており、電子問診票と薬剤師の介入を統合して適切なセルフセレクションを確保するACNU経路によって推進されています。小売業者は軽度のアレルギー性鼻炎に対する消費者の購買決定を標準化する教育キャンペーンを展開し、医師の受診なしに消費者リーチを拡大しています。

患者年齢層別:小児の安全性が拡大を牽引

18〜64歳の成人は2024年収益の62.68%を占め、就労年齢における慢性炎症性疾患のピーク有病率を反映しています。モメタゾンフロエート市場は現在、臨床的に意味のある皮膚萎縮を伴わない外用安全性プロファイルに対する介護者の信頼を反映して、2030年までにCAGR 9.01%が見込まれる小児科へとシフトしています。

小児製剤は低用量強度、フレーバー付き吸入バリアント、ピクトグラム豊富なラベリングを活用しています。小児臨床データを持つ製造業者は競争上の優位性を享受しており、規制当局はより広範なラベル拡大の前に年齢層別の安全性エビデンスを要求しています。

適用別:皮膚科学のリーダーシップが呼吸器の成長と交差

皮膚科学的適用は2024年収益の44.73%をもたらし、アトピー性皮膚炎および乾癬クリニックにおける大量処方に支えられています。モメタゾンフロエート市場規模は皮膚科学において引き続き堅調ですが、生物学的製剤の参入が競争を激化させています。

喘息維持療法はCAGR 9.64%で最も急成長している適用であり、コントローラー重視のガイドラインと小児セグメントにおける競合フルチカゾン製剤の撤退によって推進されています。鼻茸の適応症も、比較ステロイドと比較して優れた鼻茸退縮を示すエビデンスから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインの成長が従来の小売に挑戦

小売薬局は、処方医との定着した関係と保険精算ワークフローにより、2024年販売の53.46%を占めました。処方箋の再調剤とコルチコステロイドの段階的減量レジメンに関する薬剤師カウンセリングにおいて引き続き重要な役割を果たしています。

オンライン薬局はパンデミック後の遠隔医療の標準化の中でCAGR 11.89%で拡大しています。モメタゾンフロエート市場は、同日配送と電子事前承認ツールを組み合わせた直接消費者向けポータルを通じて増分的な販売量を見出し、慢性使用者の摩擦を低減しています。

地域分析

北米のリーダーシップは、定着した支払者ネットワークとコルチコステロイドのセルフケアを標準化する成熟したOTC市場に支えられています。高い医師受診率が中等度から重度の症例をブランド品および授権ジェネリック処方へと誘導し、普通ジェネリックからの価格侵食に対する回復力を支えています。

欧州は価格を調和させながら地域生産を奨励する並行貿易戦略を追求しています。同地域の皮膚科学重視の症例構成が外用モメタゾンの採用を持続させていますが、非ステロイド性の選択肢が初期段階の疾患セグメントを徐々に獲得しています。Brexitの物流上の複雑さが英国における一部のSKU上市をわずかに遅らせており、企業はより高い在庫バッファーを保持するよう促されています。

アジア太平洋地域の二桁成長は、医療インフラの整備と吸入器カバレッジを拡大する政府補助金プログラムから生まれています。中国のモメタゾンフロエート市場規模は費用対効果の高いジェネリックを優遇する階層型病院購買によって支えられており、インドの国家生産連動インセンティブ制度はバルクステロイド製造を奨励しています。

競合状況

市場集中度は中程度を維持しています。トップブランドはGMP施設と検証済みサプライチェーンを活用し、略式新薬承認が特許崖直後に価格競争を活性化させています。Hovioneの専用220平方メートルのコルチコステロイドブロック(2025年にFDA査察完了)は、資本集約度と規制上の精査を浮き彫りにしています。

組み合わせイノベーションが既存企業を差別化しています。GlenmarkのRyaltrisの特許切れが模倣申請を誘発していますが、そのオロパタジン・モメタゾンの組み合わせは二重症状緩和を通じて処方医のロイヤルティを示しました。OTC参入企業はACNUルールを活用して長期的な処方薬からOTCへの切り替え手続きを回避し、店頭での存在感を加速させています。デジタル薬局との提携と遠隔医療コラボレーションが流通とマーケティングの境界をさらに曖昧にしています。

モメタゾンフロエート産業ではM&Aが激化しており、生物学的製剤が重症喘息療法に参入する中、大型企業が呼吸器ポートフォリオの補完的買収を求めています。一方、1億米ドルのベンチャー資金に支えられた皮膚科学に特化したスタートアップが、低用量ステロイドとの併用処方が可能なバリア修復補助剤を開発しており、単剤優位から組み合わせレジメンへの将来的な移行を示唆しています。

モメタゾンフロエート産業のリーダー企業

Organon & Co.

Teva Pharmaceutical Industries Ltd.

Glenmark Pharmaceuticals Ltd.

Perrigo Company plc

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:慢性副鼻腔炎患者に6ヶ月間にわたって7,500µgのモメタゾンフロエートを送達する生体吸収性鼻腔インプラントLYR-120のENLIGHTEN 2フェーズ3試験のトップライン結果が公表されました。

- 2024年3月:Aurobindo PharmaがNasonexのジェネリック同等品であるAB評価のモメタゾンフロエート一水和物点鼻スプレー(50µg/スプレー)についてFDA承認を取得しました。

世界のモメタゾンフロエート市場レポートの範囲

| クリーム |

| 軟膏 |

| ローション |

| 点鼻スプレー |

| 吸入粉末 |

| 錠剤 |

| 処方薬(Rx) |

| 市販薬(OTC) |

| 小児(12歳未満) |

| 青少年(12〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 皮膚科学 | 乾癬 |

| アトピー性皮膚炎 | |

| その他の皮膚疾患 | |

| 呼吸器 | アレルギー性鼻炎 |

| 慢性副鼻腔炎 | |

| 喘息維持 | |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | クリーム | |

| 軟膏 | ||

| ローション | ||

| 点鼻スプレー | ||

| 吸入粉末 | ||

| 錠剤 | ||

| 処方区分別 | 処方薬(Rx) | |

| 市販薬(OTC) | ||

| 患者年齢層別 | 小児(12歳未満) | |

| 青少年(12〜17歳) | ||

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| 適用別 | 皮膚科学 | 乾癬 |

| アトピー性皮膚炎 | ||

| その他の皮膚疾患 | ||

| 呼吸器 | アレルギー性鼻炎 | |

| 慢性副鼻腔炎 | ||

| 喘息維持 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モメタゾンフロエート市場の現在の価値はいくらですか?

モメタゾンフロエート市場規模は2025年に12億9,000万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

市場は2030年までにCAGR 7.09%を記録する見込みです。

どの剤形が収益をリードしていますか?

外用クリーム製剤は2024年の世界収益の37.52%を占めました。

どの地域が最も速い成長見通しを示していますか?

アジア太平洋地域は2030年までにCAGR 9.47%で拡大する見込みです。

なぜOTC製品が注目を集めているのですか?

FDAのACNUルールが安全なセルフセレクションを可能にし、2030年までのOTC製剤においてCAGR 10.52%を牽引しています。

Ryaltrisの特許切れはどのような影響を与えますか?

2025年の特許崖がジェネリック競合企業の参入を促し、価格競争を激化させてアクセスを拡大しています。

最終更新日: