Taille et Part du Marché de la Construction Pharmaceutique Modulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

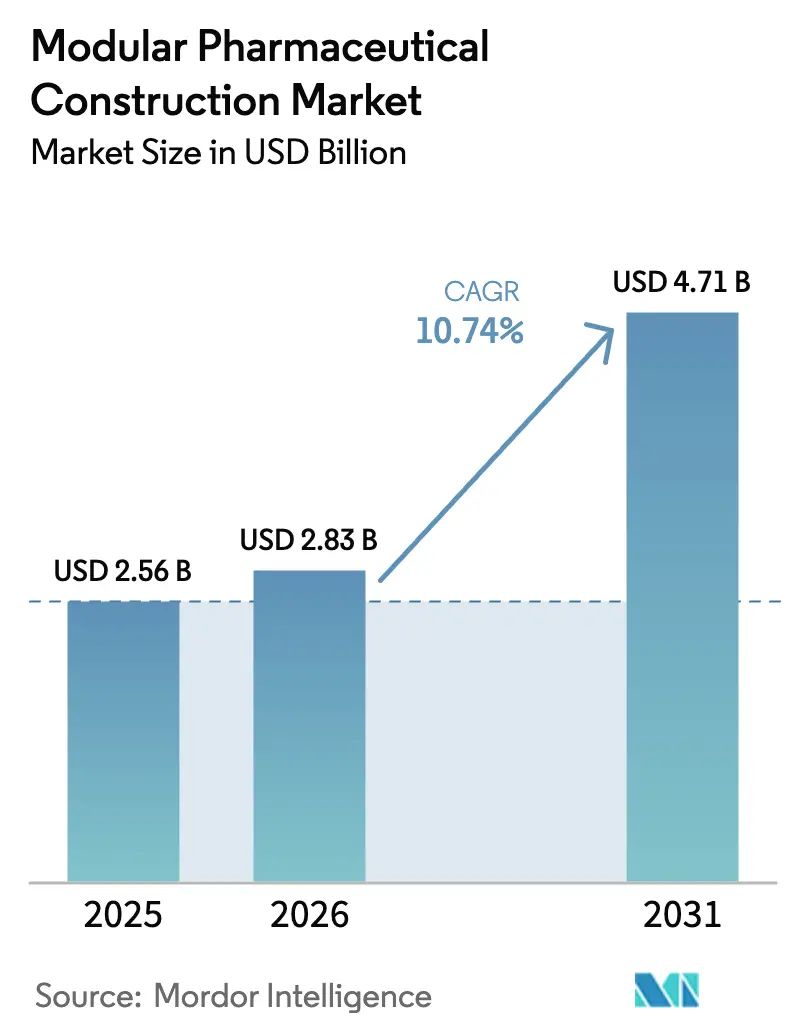

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Construction Pharmaceutique Modulaire par Mordor Intelligence

La taille du marché de la construction pharmaceutique modulaire en 2026 est estimée à 2,83 milliards USD, en croissance par rapport à la valeur de 2025 de 2,56 milliards USD, avec des projections pour 2031 indiquant 4,71 milliards USD, progressant à un TCAC de 10,74 % sur la période 2026-2031. L'accélération des pipelines de produits biologiques, les pressions croissantes en matière d'efficacité du capital et le soutien des régulateurs aux modèles de production axés sur la qualité dès la conception continuent de soutenir la demande de salles blanches construites en usine pouvant être validées en parallèle avec la construction sur site. Des délais de déploiement plus rapides s'avèrent décisifs pour les fabricants de vaccins qui ne peuvent se permettre des interruptions d'approvisionnement, tandis que les startups biotechnologiques soucieuses des coûts considèrent de plus en plus les pods clés en main comme la voie la plus pratique vers la fabrication commerciale. Les fournisseurs contrent les contraintes de la chaîne d'approvisionnement en approfondissant leurs relations avec les fournisseurs de systèmes CVC et de filtres et en commandant à l'avance les composants à long délai d'approvisionnement. Enfin, le secteur bénéficie des mandats de durabilité, les méthodes modulaires réduisant le carbone incorporé d'environ 36 % par rapport aux constructions conventionnelles.

Principaux Enseignements du Rapport

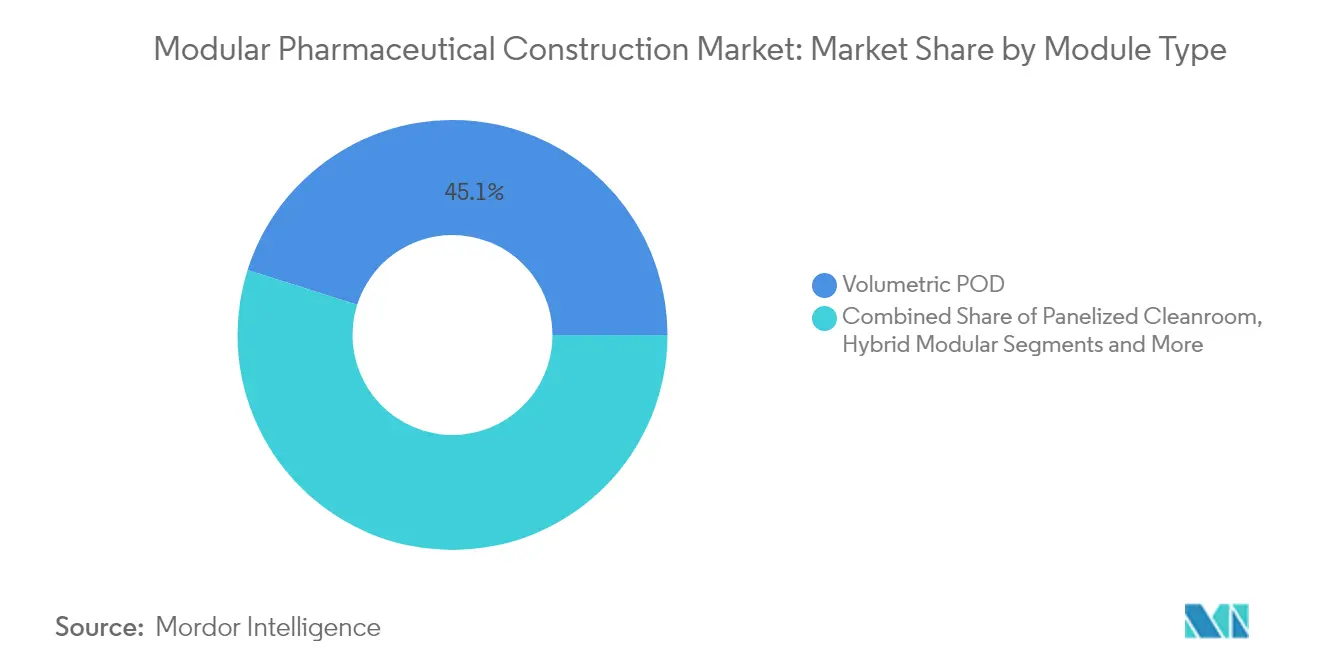

- Par type de module, les systèmes de POD volumétriques détenaient 45,12 % de la part de revenus en 2025, tandis que les modules mobiles conteneurisés sont prêts à se développer à un TCAC de 13,75 % jusqu'en 2031.

- Par fonction d'installation, le remplissage-finition et le traitement aseptique ont dominé le marché de la construction pharmaceutique modulaire avec 37,65 % de la part de marché en 2025, tandis que les pods de R&D personnalisés devraient afficher un TCAC de 13,05 % jusqu'en 2031.

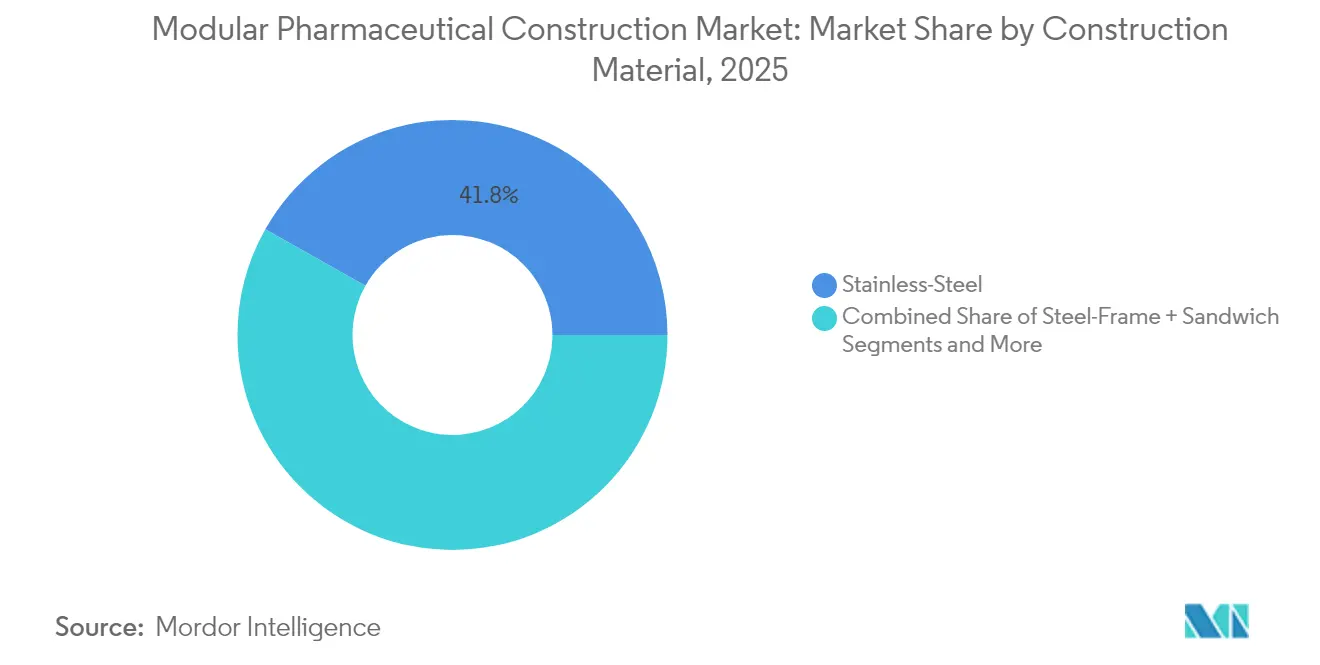

- Par matériau de construction, l'acier inoxydable représentait 41,82 % de la taille du marché de la construction pharmaceutique modulaire en 2025 ; les panneaux composites en aluminium devraient croître à un TCAC de 11,64 % entre 2026 et 2031.

- Par type de client, les entreprises pharmaceutiques innovatrices détenaient 46,05 % de la part de marché en 2025, tandis que les startups biotechnologiques devraient enregistrer un TCAC de 14,58 %, le plus élevé parmi tous les groupes de clients.

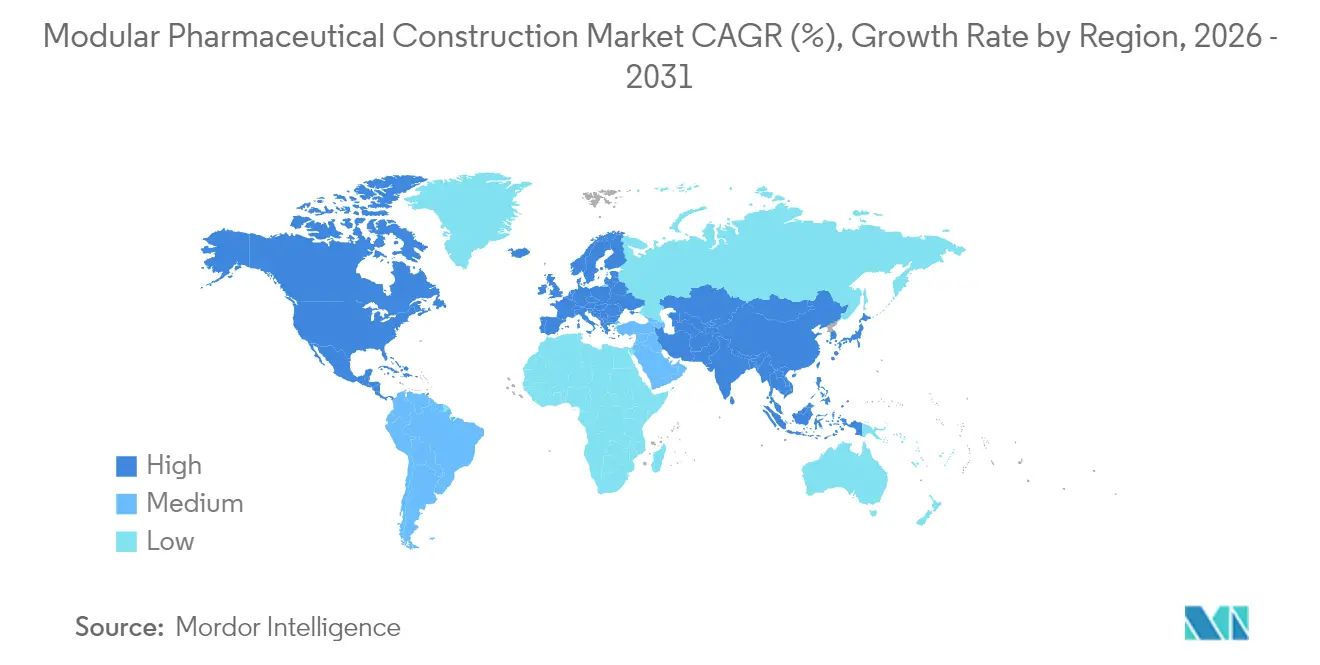

- Géographiquement, l'Amérique du Nord représentait 33,62 % des revenus de 2025, tandis que la région Asie-Pacifique progresse au TCAC le plus rapide de 10,08 %, portée par des investissements agressifs dans la biofabrication.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Construction Pharmaceutique Modulaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délai de mise sur le marché plus rapide pour les produits biologiques et les vaccins | +2.80% | Mondial ; Amérique du Nord et UE en premier | Moyen terme (2-4 ans) |

| Économies de CAPEX et d'OPEX par rapport aux installations construites de manière traditionnelle | +2.10% | Mondial | Court terme (≤ 2 ans) |

| Soutien des régulateurs à la qualité modulaire dès la conception | +1.90% | Amérique du Nord, UE ; extension vers l'APAC | Long terme (≥ 4 ans) |

| Micro-installations pour la médecine personnalisée | +1.60% | Amérique du Nord principalement ; expansion vers l'UE et l'APAC | Long terme (≥ 4 ans) |

| Modernisation de sites existants par des pods en terrain bâti | +1.40% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Réductions du carbone incorporé liées aux critères ESG | +1.20% | Mondial ; plus fort dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délai de Mise sur le Marché Plus Rapide pour les Produits Biologiques et les Vaccins

La fabrication parallèle des modules et les travaux de terrassement sur site réduisent les cycles de livraison des installations de 4 à 6 ans à environ 18 à 24 mois. L'usine de Sanofi à Singapour, d'une valeur de 558 millions EUR, a atteint l'achèvement mécanique en deux ans grâce à l'installation de blocs de salles blanches pré-validés pendant que les fondations étaient encore en cours de coulage. Exyte a reproduit cette rapidité avec des pods ExyCell pour le hub ARNm de WACKER en Allemagne, soulignant comment des ajouts de capacité rapides renforcent la préparation aux pandémies. La clarté réglementaire apportée par le guide Q13 de la FDA réduit davantage le risque d'adoption en définissant les exigences en matière de données pour les systèmes continus multi-unités[1]Personnel de la FDA, « Q13 Fabrication continue de substances médicamenteuses et de médicaments », U.S. Food & Drug Administration, fda.gov. Des délais de construction plus courts protègent également les fenêtres de lancement de produits pour les anticorps monoclonaux à haute valeur ajoutée, incitant les développeurs à confirmer leurs commandes de pods plus tôt dans leurs programmes cliniques. Face à l'intensification de la concurrence en immunologie et en oncologie, un calendrier de construction accéléré est désormais un indicateur de niveau stratégique pour la plupart des grands commanditaires.

Économies de CAPEX et d'OPEX par Rapport aux Installations Construites de Manière Traditionnelle

Les modules construits en usine offrent des environnements contrôlés qui éliminent pratiquement les retards liés aux intempéries et améliorent la productivité de la main-d'œuvre, générant des réductions de coûts rapportées de 20 à 50 %. Le bâtiment de thérapie cellulaire de Fluor pour Bayer en Californie a obtenu la certification LEED v4 Platine tout en réduisant les coûts énergétiques annuels de 52,6 % grâce à une conception modulaire intégrée. Les dépenses d'exploitation diminuent également lorsque les pods peuvent être dérisqués hors site, permettant aux fournisseurs d'équipements de réaliser les tests d'acceptation en usine et les tests d'acceptation sur site en une séquence continue. Les équipements à usage unique à l'intérieur des enveloppes modulaires permettent des campagnes multi-produits sans investissement majeur de reconversion. Ces économies trouvent un écho auprès des organisations de développement et de fabrication sous contrat qui gèrent des dizaines de processus spécifiques à leurs clients et doivent ajuster leur capacité chaque trimestre. La même logique séduit les biotechs soutenues par des fonds de capital-risque qui recherchent des voies à capex différé vers l'approvisionnement pour les premiers essais chez l'homme.

Soutien des Régulateurs à la Qualité Modulaire dès la Conception

Le programme de désignation des technologies de fabrication avancées de la FDA offre des examens prioritaires aux projets qui démontrent des critères de qualité supérieure, de coût réduit et de sécurité améliorée que les systèmes modulaires satisfont intrinsèquement. En Europe, l'Annexe 1 révisée des BPF met l'accent sur les environnements contrôlés, soutenant les salles blanches pré-conçues avec des données vérifiables sur les flux d'air et les particules[2]Rédacteurs de la Société internationale d'ingénierie pharmaceutique, « La Chine et l'Inde ciblent la future fabrication BPF », Pharmaceutical Engineering, ispe.org. Les blocs de construction standardisés signifient que chaque projet commence avec un dossier de documentation d'utilisation antérieure, facilitant la validation. Cet alignement entre conception et conformité réduit la charge documentaire pour les entreprises peu familières avec les dépôts de dossiers d'installations complexes. L'élan se renforce davantage à mesure que l'ICH Q13 harmonise les attentes pour les lignes à flux continu généralement hébergées dans des baies modulaires compactes. Par conséquent, les régulateurs passent d'une acceptation passive à une promotion active des installations construites en usine, un changement qui accélère les décisions d'approvisionnement dans le monde entier.

Réductions du Carbone Incorporé Liées aux Critères ESG

Les évaluations du cycle de vie révèlent que les modules assemblés en usine réduisent les déchets de matériaux et les émissions de transport, entraînant une diminution de 36 % du carbone incorporé par rapport aux projets traditionnels[3]Auteurs MDPI, « Comparaison des émissions de carbone incorporé et des coûts de construction directs pour les bâtiments résidentiels modulaires et conventionnels en Corée du Sud », MDPI, mdpi.com . Les marques lient désormais les indicateurs environnementaux à la rémunération des dirigeants, élevant la construction à faible émission de carbone d'une préférence d'approvisionnement à une exigence de conformité. Les règles de taxonomie de l'UE encouragent le financement vert pour les projets qui démontrent des économies de carbone mesurables, et les conceptions modulaires quantifient facilement les réductions grâce à la nomenclature numérique. Plusieurs assureurs offrent des remises de primes pour les bâtiments utilisant des matériaux d'économie circulaire tels que les panneaux composites en aluminium recyclables à 95 %. Collectivement, ces incitations se traduisent par un coût moyen pondéré du capital plus faible, renforçant encore la proposition de valeur modulaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capital initial élevé pour les modules sur mesure | -1.80% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de fabricants hors site certifiés pour le secteur pharmaceutique | -1.50% | Mondial ; aigu en APAC | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des jumeaux numériques | -1.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en composants HEPA et CVC | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capital Initial Élevé pour les Modules sur Mesure

Les finitions spécialisées, la tuyauterie électropolie et la documentation rigoureuse font souvent augmenter les devis initiaux de 8 % par rapport aux enveloppes construites de manière traditionnelle, ce qui complique l'approbation par les équipes financières axées sur les dépenses globales. Pourtant, les analyses du coût total de possession montrent systématiquement un retour sur investissement en cinq ans une fois que le délai de mise en service plus rapide est pris en compte. PCI Pharma Services a néanmoins obtenu 365 millions USD pour moderniser ses campus aux États-Unis et dans l'UE, démontrant la volonté des investisseurs lorsque le dossier commercial inclut la flexibilité multi-produits. Des modèles de financement et de crédit-bail par les fournisseurs émergent pour faciliter les obstacles au capex pour les entreprises en phase de démarrage. Les gouvernements ajoutent de l'élan grâce à l'amortissement accéléré des infrastructures de technologie propre, amplifiant les rendements après impôts.

Pénurie de Fabricants Hors Site Certifiés pour le Secteur Pharmaceutique

La demande a dépassé la capacité parmi la douzaine environ d'entreprises mondiales certifiées pour souder, panéliser et pré-tester des suites classées ISO. Les délais de livraison pour les grandes commandes de pods dépassent désormais 12 mois, créant un risque de planification pour les lancements de médicaments. L'APAC fait face aux goulots d'étranglement les plus importants, car seule une poignée de fabricants d'acier disposent de systèmes qualité alignés sur les BPF. La décision de G-CON d'ouvrir une installation de 144 000 pieds carrés au Texas sera utile, mais des investissements similaires sont nécessaires à Singapour, en Inde et au Brésil pour normaliser l'approvisionnement. Certains acheteurs pré-qualifient plusieurs fournisseurs et divisent les commandes pour couvrir le risque de capacité, bien que cela complique la validation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Module : Les Unités Conteneurisées Stimulent l'Innovation

Les suites de POD volumétriques ont conservé 45,12 % des revenus de 2025 grâce à leur format plug-and-play qui satisfait une large gamme de tailles de lots sans reconception majeure. Néanmoins, les modules mobiles conteneurisés sont en voie d'atteindre un TCAC rapide de 13,75 % grâce à des cas d'utilisation humanitaires et de défense croissants qui nécessitent un déploiement en semaines plutôt qu'en mois. La taille du marché de la construction pharmaceutique modulaire pour les formats conteneurisés devrait plus que doubler d'ici 2031 à mesure que la demande de production au point de soins arrive à maturité. Les kits de salles blanches panélisées et les unités montées sur châssis restent pertinents pour les trains de purification de grandes molécules où les limites de portée des châssis réduisent la complexité de la tuyauterie. Les configurations hybrides qui fusionnent des noyaux volumétriques avec des couloirs de châssis sont en hausse à mesure que les commanditaires jonglent avec la vitesse, la flexibilité et le débit.

Les plateformes conteneurisées se distinguent par le fait que les utilités sont pré-raccordées et validées, permettant leur réutilisation dans le cadre de campagnes thérapeutiques. Cette portabilité abaisse les barrières pour les instituts de vaccins à but non lucratif qui manquent d'infrastructure BPF permanente mais doivent répondre aux épidémies régionales. Pendant ce temps, les investisseurs considèrent les POD volumétriques comme des structures légères en actifs qui préservent la valeur de revente, une couverture attrayante contre l'échec clinique. Les récents carnets de commandes de l'Africa CDC et des ministères de la santé de l'ASEAN suggèrent que l'attrait du format n'est plus limité aux grands acteurs occidentaux. À mesure que les volumes unitaires augmentent, la concurrence entre les fournisseurs de châssis devrait réduire le coût total livré, stimulant une adoption plus large.

Par Fonction d'Installation : Le Traitement Aseptique Domine le Marché

Les suites de remplissage-finition stérile représentaient 37,65 % du chiffre d'affaires de 2025, les produits biologiques injectables dominant les pipelines en phase avancée. Le segment bénéficie du renforcement des normes de l'Annexe 1, incitant les entreprises à remplacer les isolateurs à revêtement de verre vieillissants par des remplisseuses robotisées modernes à l'intérieur de modules ISO 5. Les halls de substance médicamenteuse suivent de près, les processus d'ARNm et de vecteurs viraux nécessitant une capacité de réacteur à usage unique plus élevée. La taille du marché de la construction pharmaceutique modulaire pour les pods de R&D personnalisés, bien que modeste aujourd'hui, devrait augmenter rapidement à un TCAC de 13,05 % à mesure que les essais d'oncologie de précision se multiplient.

Les zones de tests analytiques pivotent également vers des conceptions modulaires qui séparent les tests de puissance des laboratoires microbiologiques, minimisant la contamination croisée. Les enveloppes d'emballage utilisant des convoyeurs innovants s'attachent de plus en plus aux pods en amont, rationalisant les transferts de chaîne du froid. Collectivement, ces évolutions indiquent une convergence vers des campus modulaires de bout en bout qui hébergent à la fois des opérations cliniques et commerciales, réduisant ainsi le risque de transfert technologique tout en maximisant l'utilisation de l'espace.

Par Matériau de Construction : Dominance de l'Acier avec Croissance des Composites

L'acier inoxydable est resté le matériau de prédilection en 2025, occupant 41,82 % de la part en raison de son inertie et de ses références éprouvées en matière de nettoyabilité. Cependant, les panneaux composites en aluminium gagnent du terrain avec un TCAC prévu de 11,64 %, aidés par leur légèreté, leur meilleure isolation et leur recyclabilité quasi totale. Les acheteurs soucieux des coûts choisissent souvent des ossatures en acier revêtues de panneaux sandwich composites qui équilibrent résistance et performance thermique. Le béton armé apparaît principalement dans les régions sujettes aux tremblements de terre où la conformité aux codes impose des marges structurelles plus élevées.

Le choix des matériaux s'entremêle désormais avec les indicateurs ESG à mesure que les commanditaires quantifient les émissions du berceau à la porte. Plusieurs acheteurs européens spécifient de l'acier à faible teneur en carbone produit par réduction directe au fer à l'hydrogène, tandis que les projets australiens expérimentent le bois lamellé-croisé pour les zones hors processus. À mesure que les cadres de vérification tels que les déclarations environnementales de produits arrivent à maturité, les équipes d'approvisionnement exigeront probablement une double certification couvrant à la fois l'adéquation aux BPF et l'empreinte carbone.

Par Type de Client : Les Startups Biotechnologiques Accélèrent l'Adoption

Les entreprises pharmaceutiques originatrices ont toujours dominé avec 46,05 % de la part de revenus en 2025, tirant parti d'un capital abondant pour intégrer des pods dans des hubs multi-produits. Pourtant, les startups biotechnologiques sont les plus rapides à progresser, enregistrant un TCAC de 14,58 %, car les pods éliminent le besoin de grandes empreintes initiales et peuvent être redéployés ultérieurement si les programmes évoluent. La part de marché de la construction pharmaceutique modulaire détenue par les CDMO augmente également à mesure qu'ils cherchent à offrir une capacité modulable pour les clients en thérapie cellulaire et génique. Les instituts de vaccins soutenus par les gouvernements au Moyen-Orient et en Asie du Sud-Est forment une autre cohorte émergente, attirée par les délais de construction rapides qui renforcent la préparation en matière de santé publique.

Les startups bénéficient de modèles financiers de location-vente qui convertissent les dépenses en capital en charges d'exploitation prévisibles. En parallèle, les grandes entreprises pharmaceutiques utilisent des pods pour localiser la production dans les marchés émergents, contournant les longs processus douaniers associés à l'importation de doses finies. Ces dynamiques accélèrent collectivement la décentralisation, positionnant les approches modulaires comme un niveleur entre les géants corporatifs et les jeunes innovateurs.

Analyse Géographique

L'Amérique du Nord représentait 33,62 % des revenus de 2025, les États-Unis continuant d'investir massivement dans la fabrication nationale avancée, illustrée par l'expansion de 4,1 milliards USD de Novo Nordisk en Caroline du Nord. Le Canada complète la capacité régionale grâce à des incitations politiques qui récompensent la construction verte, tandis que le Mexique tire parti de sa proximité logistique pour attirer des pods d'emballage secondaire. La taille du marché de la construction pharmaceutique modulaire est prête à une croissance supplémentaire à mesure que l'Autorité de recherche et de développement biomédicaux avancés (BARDA) alloue de nouveaux fonds aux installations de préparation aux pandémies.

L'Europe affiche une adoption régulière portée par les directives environnementales et les règles BPF harmonisées. L'Allemagne, le Royaume-Uni et la France dominent les installations, mais l'Espagne et l'Italie développent des unités conteneurisées pour répondre à la demande en produits biologiques. La livraison par Exyte du centre de compétences ARNm de WACKER à Halle démontre comment des constructions rapides peuvent satisfaire à la fois les objectifs de résilience nationale et les cibles de durabilité. Les mécanismes de tarification du carbone à l'échelle de l'UE pourraient encore faire pencher les achats vers des options modulaires à faible gaspillage, consolidant la part de la région même si les taux de croissance absolus restent inférieurs à ceux de l'APAC.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,08 %. La Chine et l'Inde canalisent des subventions vers des capacités biologiques nationales, et les deux nations visent l'équivalence d'enregistrement ICH Pe d'ici 2030. AGC Biologics au Japon a intégré les châssis FlexFactory de Cytiva dans un site de Yokohama en moins de 16 mois, illustrant la maîtrise régionale de la modularisation à grande échelle. Le nouveau site de filtration stérile de la Corée du Sud et le stimulus de biofabrication de l'Australie ajoutent de l'élan. Les économies émergentes de l'ASEAN achètent de plus en plus des installations conteneurisées pour le remplissage-finition de vaccins, cherchant l'autosuffisance face aux risques d'approvisionnement géopolitiques.

Paysage Concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs représentant environ 55 % des revenus mondiaux. Pharmadule Morimatsu, Exyte et G-CON se distinguent par leur expérience, leur crédibilité réglementaire et leur exécution de projets à l'échelle mondiale. Exyte a renforcé son avantage en acquérant TTP Group et Kinetics Group au cours de 2024-2025, intégrant ainsi l'ingénierie, la construction et la gestion des installations sous un même toit. Pharmadule se concentre sur les villages BPF clés en main, tandis que G-CON se spécialise dans des POD autonomes aux dimensions standard qui peuvent être expédiés par route ou par mer sans permis de transport exceptionnel.

L'innovation numérique est un facteur de différenciation émergent. Samsung Biologics utilise des jumeaux de dynamique des fluides computationnelle pour optimiser les flux d'air, réduire la consommation d'énergie des salles blanches et raccourcir la validation en simulant les comptages de particules avant la construction. L'acquisition par Lonza du site de Vacaville de Roche pour 1,2 milliard USD démontre comment les CDMO utilisent les acquisitions pour sécuriser des terrains et des utilités, puis superposent des extensions modulaires pour soutenir des pipelines multi-clients.

La localisation régionale façonne également la stratégie. L'expansion de G-CON au Texas triple la capacité de production de POD pour les clients nord-américains, tandis que Germfree s'associe en Arabie Saoudite pour créer le premier campus ATMP modulaire de la région. Les fournisseurs proposent de plus en plus des modèles de service basés sur l'OPEX qui regroupent la maintenance, les pièces de rechange et l'analyse numérique pour fidéliser les clients à long terme et approfondir leur loyauté.

Leaders du Secteur de la Construction Pharmaceutique Modulaire

Pharmadule Morimatsu

Exyte

G-CON Manufacturing

IPS

Cytiva

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : PCI Pharma Services a achevé un programme de modernisation de 365 millions USD sur ses sites dans l'UE et aux États-Unis pour intégrer des suites modulaires pour les produits hautement actifs.

- Juin 2025 : King Faisal Specialist Hospital & Research Centre et Germfree ont inauguré le premier campus ATMP modulaire en Arabie Saoudite, renforçant la capacité de thérapie cellulaire au Moyen-Orient.

- Mai 2025 : G-CON Manufacturing a ouvert une installation de 144 000 pieds carrés au Texas dédiée à la production de POD.

- Avril 2025 : Varda Space Industries a levé 90 millions USD pour développer des modules de fabrication de médicaments en orbite.

Portée du Rapport sur le Marché Mondial de la Construction Pharmaceutique Modulaire

| Modules POD Volumétriques |

| Modules de Salle Blanche Panélisée |

| Modules de Processus Montés sur Châssis |

| Modules Mobiles Conteneurisés |

| Systèmes Modulaires Hybrides |

| Fabrication de Substance Médicamenteuse |

| Remplissage-Finition et Traitement Aseptique |

| Laboratoires de Contrôle Qualité |

| Emballage et Entreposage |

| R&D / Installations Pilotes |

| Structures en Acier Inoxydable |

| Panneaux Composites en Aluminium |

| Ossature Acier + Panneaux Sandwich |

| Hybride en Béton Armé |

| Autres (Bois / PRF) |

| Entreprises Pharmaceutiques Innovatrices |

| CDMO |

| Fabricants de Génériques |

| Startups Biotechnologiques |

| Instituts de Vaccins Gouvernementaux / à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Module | Modules POD Volumétriques | |

| Modules de Salle Blanche Panélisée | ||

| Modules de Processus Montés sur Châssis | ||

| Modules Mobiles Conteneurisés | ||

| Systèmes Modulaires Hybrides | ||

| Par Fonction d'Installation | Fabrication de Substance Médicamenteuse | |

| Remplissage-Finition et Traitement Aseptique | ||

| Laboratoires de Contrôle Qualité | ||

| Emballage et Entreposage | ||

| R&D / Installations Pilotes | ||

| Par Matériau de Construction | Structures en Acier Inoxydable | |

| Panneaux Composites en Aluminium | ||

| Ossature Acier + Panneaux Sandwich | ||

| Hybride en Béton Armé | ||

| Autres (Bois / PRF) | ||

| Par Type de Client | Entreprises Pharmaceutiques Innovatrices | |

| CDMO | ||

| Fabricants de Génériques | ||

| Startups Biotechnologiques | ||

| Instituts de Vaccins Gouvernementaux / à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu du marché de la construction pharmaceutique modulaire ?

Le marché de la construction pharmaceutique modulaire devrait croître à un TCAC de 10,74 % de 2,83 milliards USD en 2026 à 4,71 milliards USD d'ici 2031.

Quel type de module génère les revenus les plus élevés aujourd'hui ?

Les systèmes de POD volumétriques sont en tête avec 45,12 % des revenus de 2025, principalement en raison de leur évolutivité pour de multiples thérapies.

Pourquoi les startups biotechnologiques adoptent-elles si rapidement les installations modulaires ?

Les pods permettent aux startups de différer les importantes dépenses en capital, de faire évoluer la production à mesure que les pipelines arrivent à maturité et de respecter les normes BPF sans construire d'usines permanentes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,08 %, portée par des investissements stratégiques en Chine, en Inde, au Japon et en Corée du Sud.

Comment les constructions modulaires soutiennent-elles les objectifs de durabilité ?

Les modules assemblés en usine réduisent généralement le carbone incorporé d'environ 36 % par rapport à la construction conventionnelle, aidant les entreprises à atteindre leurs objectifs ESG et à obtenir des financements verts.

Quel est le principal risque de la chaîne d'approvisionnement pour les projets modulaires ?

Les longs délais de livraison pour les filtres HEPA de qualité pharmaceutique et les composants CVC posent des défis de planification, en particulier dans les installations de vaccins à déploiement rapide.

Dernière mise à jour de la page le: