Marktgröße und Marktanteil im Bereich modulare pharmazeutische Konstruktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

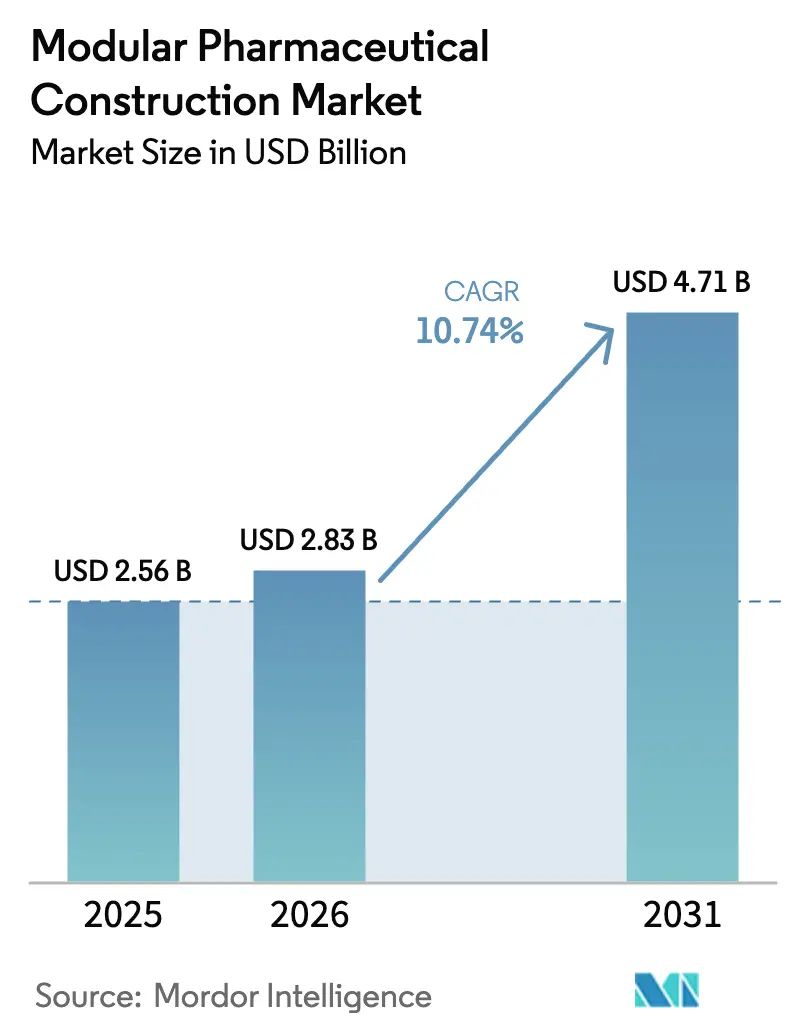

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare pharmazeutische Konstruktion von Mordor Intelligence

Die Marktgröße für modulare pharmazeutische Konstruktion wird im Jahr 2026 auf 2,83 Milliarden USD geschätzt, ausgehend von einem Wert von 2,56 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,71 Milliarden USD, was einem Wachstum von 10,74 % CAGR über den Zeitraum 2026–2031 entspricht. Beschleunigte Biologika-Pipelines, wachsender Druck zur Kapitaleffizienz und die regulatorische Unterstützung für qualitätsorientierte Produktionsmodelle stützen weiterhin die Nachfrage nach fabrikgefertigten Reinräumen, die parallel zur Baustellenkonstruktion validiert werden können. Schnellere Bereitstellung erweist sich als entscheidend für Impfstoffhersteller, die keine Versorgungsunterbrechungen riskieren können, während kostenempfindliche Biotech-Startups schlüsselfertige Pods zunehmend als praktischsten Weg in die kommerzielle Fertigung betrachten. Lieferanten begegnen Lieferkettenengpässen, indem sie die Beziehungen zu HLK- und Filterlieferanten vertiefen und Komponenten mit langen Vorlaufzeiten vorbestellen. Schließlich profitiert der Sektor von Nachhaltigkeitsmandaten, da modulare Methoden den gebundenen Kohlenstoff im Vergleich zu konventionellen Bauten um etwa 36 % reduzieren.

Wichtigste Erkenntnisse des Berichts

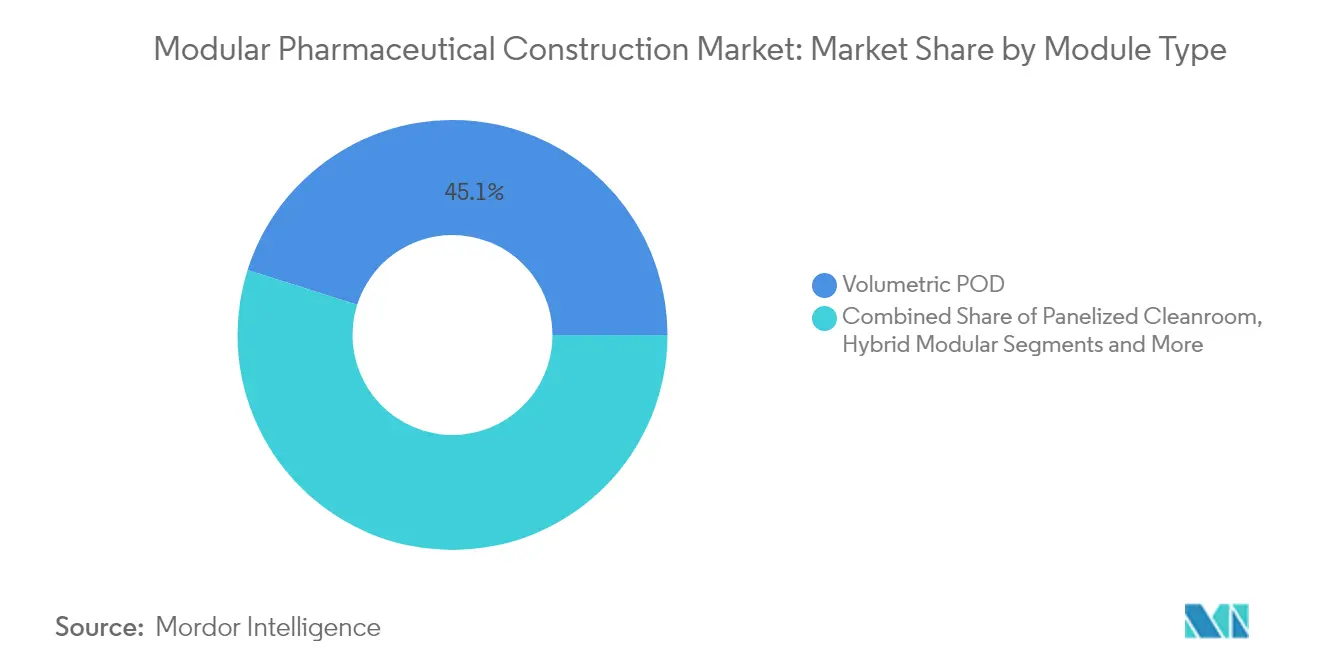

- Nach Modultyp hielten volumetrische POD-Systeme im Jahr 2025 einen Umsatzanteil von 45,12 %, während containerisierte mobile Module voraussichtlich bis 2031 mit einer CAGR von 13,75 % wachsen werden.

- Nach Anlagenfunktion führte die Abfüllung und aseptische Verarbeitung den Markt für modulare pharmazeutische Konstruktion mit einem Marktanteil von 37,65 % im Jahr 2025 an, während personalisierte Forschungs- und Entwicklungs-Pods bis 2031 voraussichtlich eine CAGR von 13,05 % verzeichnen werden.

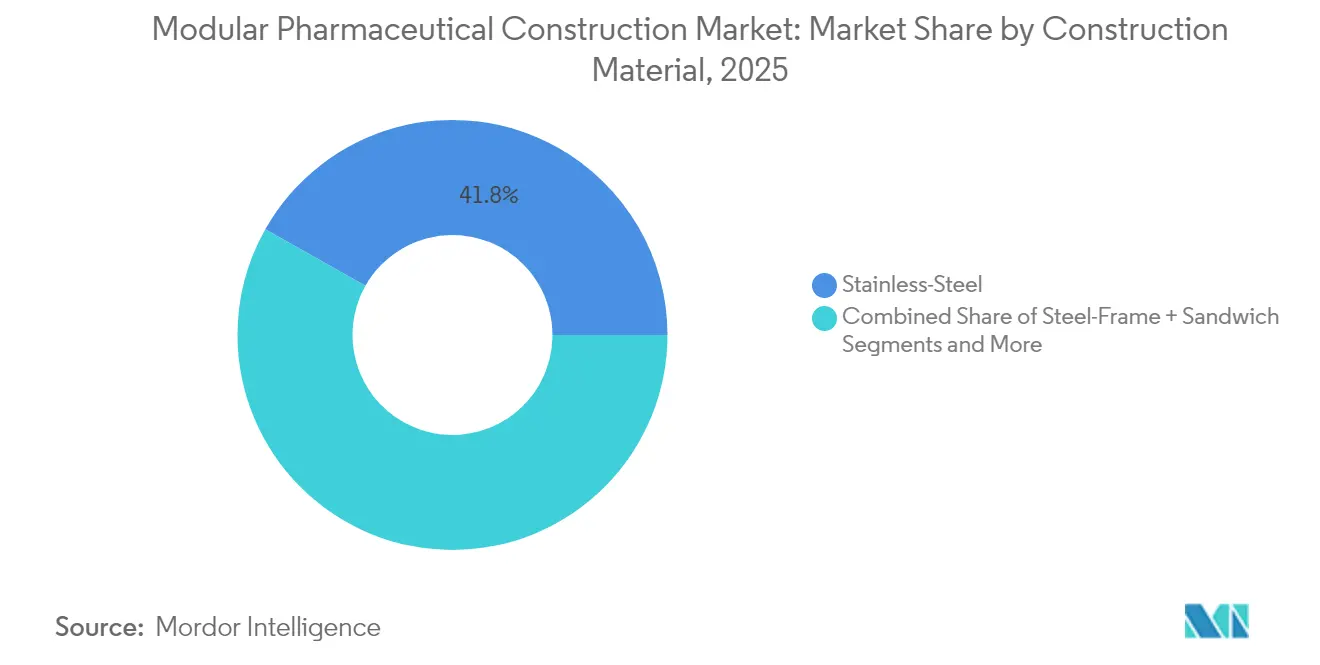

- Nach Baumaterial entfiel auf Edelstahl im Jahr 2025 ein Anteil von 41,82 % an der Marktgröße für modulare pharmazeutische Konstruktion; Aluminium-Verbundplatten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,64 % wachsen.

- Nach Auftraggeber dominierten pharmazeutische Innovatorunternehmen im Jahr 2025 mit einem Marktanteil von 46,05 %, während Biotech-Startups mit einer CAGR von 14,58 % den höchsten Wert unter allen Kundengruppen verzeichnen werden.

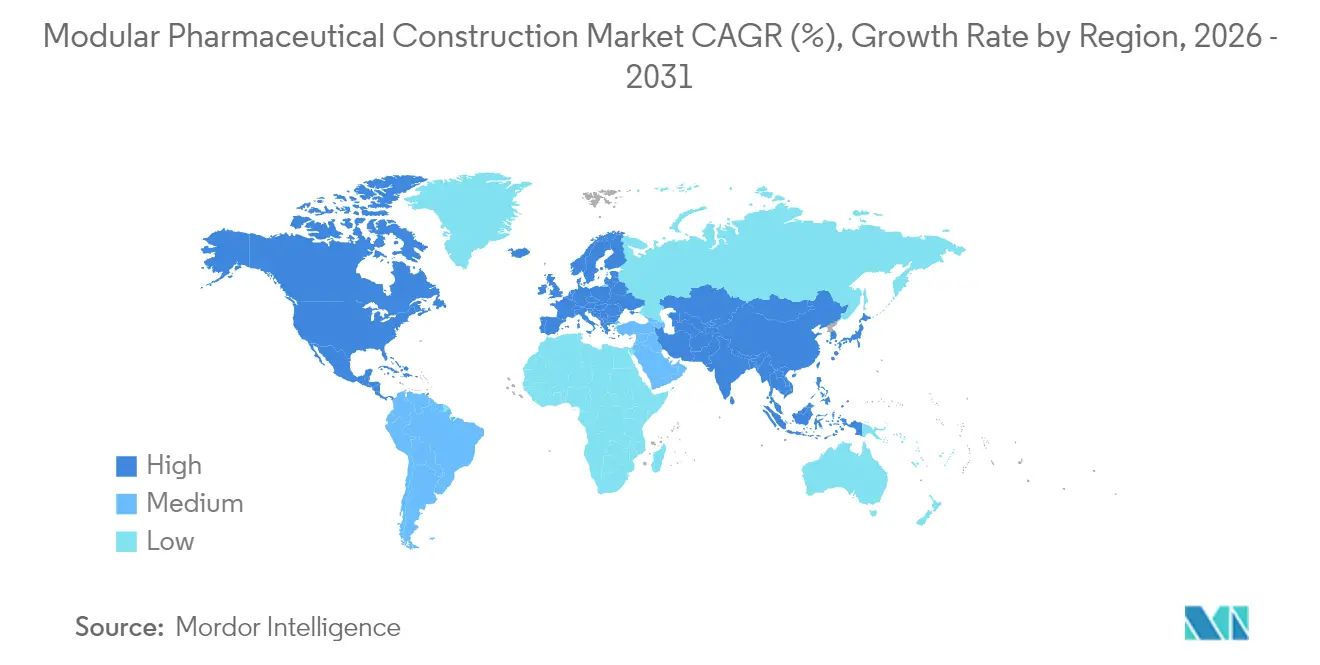

- Geografisch entfielen auf Nordamerika 33,62 % des Umsatzes im Jahr 2025, während die Region Asien-Pazifik mit der schnellsten CAGR von 10,08 % voranschreitet, angetrieben durch aggressive Investitionen in die Bioproduktion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modulare pharmazeutische Konstruktion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellere Markteinführung von Biologika und Impfstoffen | +2.80% | Global; früh in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| CAPEX- und OPEX-Einsparungen gegenüber konventionellen Bauten | +2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulierungsbehörden befürworten modulares Qualitätsdesign | +1.90% | Nordamerika, EU; Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Mikro-Anlagen für personalisierte Medizin | +1.60% | Nordamerika als Kernmarkt; Ausweitung auf EU und APAC | Langfristig (≥ 4 Jahre) |

| Pod-Nachrüstungen auf Brownfield-Standorten mit veralteten Anlagen | +1.40% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Reduzierung des gebundenen Kohlenstoffs | +1.20% | Global; am stärksten in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnellere Markteinführung von Biologika und Impfstoffen

Parallele Modulfertigung und Baustellenarbeiten verkürzen die Lieferzyklen für Anlagen von 4–6 Jahren auf etwa 18–24 Monate. Sanofis Werk in Singapur im Wert von 558 Millionen EUR erreichte den mechanischen Abschluss innerhalb von zwei Jahren, indem vorvalidierte Reinraumblöcke installiert wurden, während die Fundamente noch gegossen wurden. Exyte replizierte diese Geschwindigkeit mit ExyCell-Pods für WACKERs mRNA-Hub in Deutschland und unterstrich damit, wie schnelle Kapazitätserweiterungen die Pandemiefähigkeit verbessern. Die regulatorische Klarheit durch die Q13-Leitlinie der FDA reduziert das Adoptionsrisiko weiter, indem sie die Datenanforderungen für kontinuierliche Mehranlagensysteme darlegt[1]FDA-Mitarbeiter, „Q13 Kontinuierliche Herstellung von Wirkstoffen und Arzneimitteln”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov. Kürzere Bauzeiten schützen auch die Produkteinführungsfenster für hochwertige monoklonale Antikörper, was Entwickler dazu veranlasst, Pod-Bestellungen früher in ihren klinischen Programmen zu sichern. Angesichts des wachsenden Wettbewerbsdrucks in der Immunologie und Onkologie ist ein verkürzter Anlagenplan nun eine Kennzahl auf Vorstandsebene für die meisten großen Auftraggeber.

CAPEX- und OPEX-Einsparungen gegenüber konventionellen Bauten

Fabrikgefertigte Module liefern kontrollierte Umgebungen, die Witterungsverzögerungen nahezu eliminieren und die Arbeitsproduktivität steigern, was zu berichteten Kostensenkungen von 20–50 % führt. Fluors Zelltherapiegebäude für Bayer in Kalifornien erreichte die LEED v4 Platin-Zertifizierung und senkte gleichzeitig die jährlichen Energiekosten durch integriertes modulares Design um 52,6 %. Die Betriebsausgaben sinken auch, wenn Pods außerhalb des Standorts risikoentlastet werden können, sodass Gerätehersteller die Werksabnahmeprüfung und die Standortabnahmeprüfung in einer kontinuierlichen Sequenz abschließen können. Einwegausrüstung in modularen Hüllen ermöglicht Mehrprodukt-Kampagnen ohne größeres Umbaukapital. Diese Wirtschaftlichkeit spricht Auftragsforschungs- und Herstellungsorganisationen an, die Dutzende von kundenspezifischen Prozessen jonglieren und die Kapazität vierteljährlich anpassen müssen. Die gleiche Logik spricht risikokapitalfinanzierte Biotechs an, die nach Wegen mit aufgeschobenem Kapitalaufwand für die Erstversorgung beim Menschen suchen.

Regulierungsbehörden befürworten modulares Qualitätsdesign

Das Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien der FDA bietet Projekten, die höhere Qualität, niedrigere Kosten und verbesserte Sicherheitskriterien nachweisen, vorrangige Prüfungen – Kriterien, die modulare Systeme von Natur aus erfüllen. In Europa betont der überarbeitete GMP-Anhang 1 kontrollierte Umgebungen und unterstützt vorgefertigte Reinräume mit nachweisbaren Luftstrom- und Partikeldaten[2]Redakteure der Internationalen Gesellschaft für Pharmazeutisches Engineering, „China und Indien zielen auf zukünftige GMP-Herstellung ab”, Pharmaceutical Engineering, ispe.org. Standardisierte Bausteine bedeuten, dass jedes Projekt mit einer Dokumentationsmappe aus früheren Verwendungen beginnt, was die Validierung erleichtert. Diese Übereinstimmung zwischen Design und Compliance verringert den Dokumentationsaufwand für Unternehmen, die mit komplexen Anlageneinreichungen nicht vertraut sind. Der Schwung wächst weiter, da ICH Q13 die Erwartungen für kontinuierliche Durchflusslinien harmonisiert, die üblicherweise in kompakten modularen Buchten untergebracht sind. Folglich bewegen sich die Regulierungsbehörden von passiver Akzeptanz zu aktiver Förderung fabrikgefertigter Anlagen – eine Verschiebung, die Beschaffungsentscheidungen weltweit beschleunigt.

ESG-getriebene Reduzierung des gebundenen Kohlenstoffs

Lebenszyklusanalysen zeigen, dass fabrikgefertigte Module Materialabfall und Transportemissionen reduzieren und zu einem Rückgang des gebundenen Kohlenstoffs um 36 % im Vergleich zu traditionellen Projekten führen[3]MDPI-Autoren, „Vergleich der gebundenen Kohlenstoffemissionen und direkten Baukosten für modulare und konventionelle Wohngebäude in Südkorea”, MDPI, mdpi.com . Marken verknüpfen nun Umweltkennzahlen mit der Vergütung von Führungskräften, was kohlenstoffarme Konstruktion von einer Beschaffungspräferenz zu einer Compliance-Anforderung erhebt. EU-Taxonomieregeln fördern grüne Finanzierung für Projekte, die messbare Kohlenstoffeinsparungen nachweisen, und modulare Designs quantifizieren Reduzierungen problemlos durch digitale Stücklisten. Mehrere Versicherer bieten Prämienrabatte für Gebäude an, die Kreislaufwirtschaftsmaterialien wie Aluminium-Verbundplatten verwenden, die zu 95 % recycelbar sind. Insgesamt führen diese Anreize zu niedrigeren gewichteten durchschnittlichen Kapitalkosten und schärfen damit die Wertaussage des modularen Ansatzes weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für maßgeschneiderte Module | -1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an externen Herstellern mit pharmazeutischer Qualifikation | -1.50% | Global; akut in APAC | Mittelfristig (2–4 Jahre) |

| Lücken bei der Interoperabilität digitaler Zwillinge | -1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei HEPA- und HLK-Komponenten | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für maßgeschneiderte Module

Spezialbeschichtungen, elektropolierte Rohrleitungen und strenge Dokumentation erhöhen die anfänglichen Angebote oft um 8 % gegenüber konventionellen Bauten, was die Genehmigung durch Finanzteams erschwert, die sich auf den Gesamtaufwand konzentrieren. Gesamtkostenanalysen zeigen jedoch konsistent eine Amortisation innerhalb von fünf Jahren, sobald die schnellere Zeit bis zur Umsatzgenerierung berücksichtigt wird. PCI Pharma Services sicherte sich dennoch 365 Millionen USD für die Nachrüstung von Standorten in den USA und der EU und demonstrierte damit die Bereitschaft der Investoren, wenn der Geschäftsfall Mehrproduktflexibilität einschließt. Lieferantenfinanzierung und Leasingmodelle entstehen, um Kapitalaufwandhürden für Frühphasenunternehmen zu senken. Regierungen verstärken den Schwung durch beschleunigte Abschreibungen auf Infrastruktur für saubere Technologien, was die Nachsteuerrenditen erhöht.

Mangel an externen Herstellern mit pharmazeutischer Qualifikation

Die Nachfrage hat die Kapazität der etwa einem Dutzend globaler Unternehmen übertroffen, die für das Schweißen, Paneelieren und Vortesten von ISO-klassifizierten Suiten zertifiziert sind. Vorlaufzeiten für große Pod-Bestellungen erstrecken sich nun über 12 Monate hinaus, was Terminrisiken für Arzneimitteleinführungen schafft. APAC steht vor den steilsten Engpässen, da nur eine Handvoll Stahlhersteller über GMP-konforme Qualitätssysteme verfügt. G-CONs Entscheidung, eine 13.378 m² große Anlage in Texas zu eröffnen, wird helfen, doch ähnliche Investitionen sind in Singapur, Indien und Brasilien erforderlich, um das Angebot zu normalisieren. Einige Käufer qualifizieren mehrere Lieferanten vor und teilen Bestellungen auf, um das Kapazitätsrisiko abzusichern, obwohl dies die Validierung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modultyp: Containerisierte Einheiten treiben Innovation voran

Volumetrische POD-Suiten behielten 45,12 % des Umsatzes im Jahr 2025, da ihr Plug-and-Play-Format eine breite Palette von Chargengrößen ohne größere Neugestaltung erfüllt. Dennoch sind containerisierte mobile Module auf dem Weg zu einer schnellen CAGR von 13,75 %, dank wachsender humanitärer und verteidigungsbezogener Anwendungsfälle, die eine Bereitstellung in Wochen statt Monaten erfordern. Die Marktgröße für modulare pharmazeutische Konstruktion im Bereich containerisierter Formate wird sich bis 2031 voraussichtlich mehr als verdoppeln, da die Nachfrage nach Point-of-Care-Produktion reift. Paneelierte Reinraumkits und skidmontierte Einheiten bleiben relevant für Reinigungsstrecken großer Moleküle, bei denen Skid-Umfangsgrenzen die Rohrleitungskomplexität reduzieren. Hybridlayouts, die volumetrische Kerne mit Skid-Korridoren verbinden, nehmen zu, da Auftraggeber Geschwindigkeit, Flexibilität und Durchsatz in Einklang bringen.

Containerisierte Plattformen unterscheiden sich dadurch, dass Versorgungsanschlüsse vorinstalliert und validiert sind, was eine Wiederverwendung über therapeutische Kampagnen hinweg ermöglicht. Diese Portabilität senkt die Hürden für gemeinnützige Impfstoffinstitute, denen eine permanente GMP-Infrastruktur fehlt, die aber auf regionale Ausbrüche reagieren müssen. Unterdessen betrachten Investoren volumetrische PODs als anlagenleichte Strukturen, die den Wiederverkaufswert erhalten – eine attraktive Absicherung gegen klinisches Scheitern. Jüngste Auftragsrückstände von Africa CDC und den Gesundheitsministerien der ASEAN deuten darauf hin, dass die Attraktivität des Formats nicht mehr auf westliche Großunternehmen beschränkt ist. Mit wachsenden Stückzahlen wird der Wettbewerb unter Chassis-Lieferanten voraussichtlich die Gesamtlieferkosten senken und eine breitere Akzeptanz fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagenfunktion: Aseptische Verarbeitung führt den Markt an

Sterile Abfüll- und Endverarbeitungssuiten machten 37,65 % des Umsatzes im Jahr 2025 aus, da injizierbare Biologika die späten Entwicklungspipelines dominieren. Das Segment profitiert von strengeren Anforderungen des Anhangs 1, was Unternehmen dazu veranlasst, veraltete glasausgekleidete Isolatoren zugunsten moderner Roboterfüller in ISO-5-Modulen auszumustern. Wirkstoffhallen folgen dicht dahinter, da mRNA- und Viralvektorprozesse eine höhere Einwegreaktorkapazität erfordern. Die Marktgröße für modulare pharmazeutische Konstruktion im Bereich personalisierter Forschungs- und Entwicklungs-Pods ist heute zwar noch klein, wird aber voraussichtlich mit einer CAGR von 13,05 % schnell wachsen, da Präzisionsonkologie-Studien zunehmen.

Analytische Testzonen schwenken ebenfalls auf modulare Designs um, die Wirksamkeitstests von mikrobiologischen Labors trennen und so Kreuzkontaminationen minimieren. Verpackungshüllen mit innovativen Förderanlagen werden zunehmend an vorgelagerte Pods angeschlossen, was Übergaben in der Kühlkette vereinfacht. Insgesamt deuten diese Verschiebungen auf eine Konvergenz hin zu durchgängigen modularen Campussen, die sowohl klinische als auch kommerzielle Betriebe beherbergen, wodurch das Technologietransferrisiko reduziert und die Raumnutzung maximiert wird.

Nach Baumaterial: Stahlvorherrschaft mit Wachstum bei Verbundwerkstoffen

Edelstahl blieb 2025 das bevorzugte Material mit einem Anteil von 41,82 %, aufgrund seiner Trägheit und bewährten Reinigungseigenschaften. Aluminium-Verbundplatten gewinnen jedoch mit einer prognostizierten CAGR von 11,64 % an Boden, begünstigt durch geringeres Gewicht, bessere Isolierung und nahezu vollständige Recycelbarkeit. Kostenempfindliche Käufer wählen häufig Stahlrahmen, die mit Verbundsandwichpaneelen verkleidet sind und Festigkeit und Wärmeleistung ausbalancieren. Stahlbeton erscheint hauptsächlich in erdbebengefährdeten Regionen, wo die Einhaltung von Vorschriften höhere strukturelle Sicherheitsmargen erfordert.

Die Materialwahl verknüpft sich nun mit ESG-Kennzahlen, da Auftraggeber Emissionen von der Rohstoffgewinnung bis zum Werkstor quantifizieren. Mehrere europäische Käufer spezifizieren kohlenstoffarmen Stahl, der mittels wasserstoffbasierter Direktreduktion hergestellt wird, während australische Projekte mit Brettsperrholz für Nicht-Prozessbereiche experimentieren. Mit der Reifung von Verifizierungsrahmen wie Umweltproduktdeklarationen werden Beschaffungsteams wahrscheinlich eine doppelte Zertifizierung verlangen, die sowohl GMP-Eignung als auch CO₂-Fußabdruck abdeckt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auftraggeber: Biotech-Startups beschleunigen die Akzeptanz

Originatorpharmazeutische Unternehmen führten 2025 mit einem Umsatzanteil von 46,05 % und nutzten reichlich Kapital, um Pods in Mehrprodukt-Hubs zu integrieren. Dennoch sind Biotech-Startups die am schnellsten wachsende Gruppe mit einer CAGR von 14,58 %, da Pods die Notwendigkeit großer anfänglicher Flächen eliminieren und später umgesetzt werden können, wenn sich Programme verschieben. Der Marktanteil für modulare pharmazeutische Konstruktion, der auf Auftragsforschungs- und Herstellungsorganisationen entfällt, steigt ebenfalls, da diese Slot-in-Kapazitäten für Zell- und Gentherapiekunden anbieten möchten. Staatlich geförderte Impfstoffinstitute im Nahen Osten und in Südostasien bilden eine weitere aufkommende Gruppe, die von den schnellen Bauzeiten angezogen wird, die die Bereitschaft im Bereich der öffentlichen Gesundheit verbessern.

Startups profitieren von Leasing-to-Own-Finanzierungsmodellen, die Kapitalausgaben in vorhersehbare Betriebsausgaben umwandeln. Parallel dazu nutzen große Pharmaunternehmen Pods, um die Produktion in Schwellenmärkten zu lokalisieren und langwierige Zollprozesse im Zusammenhang mit der Einfuhr von Fertigarzneimitteln zu umgehen. Diese Dynamiken beschleunigen insgesamt die Dezentralisierung und positionieren modulare Ansätze als Ausgleichsfaktor zwischen Unternehmensriesen und jungen Innovatoren.

Geografische Analyse

Nordamerika entfiel 2025 auf 33,62 % des Umsatzes, da die Vereinigten Staaten weiterhin stark in die fortschrittliche inländische Fertigung investierten, exemplarisch durch Novo Nordisks Erweiterung in North Carolina im Wert von 4,1 Milliarden USD. Kanada ergänzt die regionale Kapazität durch politische Anreize, die grüne Konstruktion belohnen, während Mexiko die Nähelogistik nutzt, um sekundäre Verpackungs-Pods anzuziehen. Die Marktgröße für modulare pharmazeutische Konstruktion ist auf weiteres Wachstum ausgerichtet, da die Biomedizinische Forschungs- und Entwicklungsbehörde (BARDA) neue Mittel für Einrichtungen zur Pandemiefähigkeit bereitstellt.

Europa zeigt eine stetige Akzeptanz, angetrieben durch Umweltrichtlinien und harmonisierte GMP-Regeln. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Installationen, doch Spanien und Italien skalieren containerisierte Einheiten, um die Biologika-Nachfrage zu decken. Exytes Lieferung von WACKERs mRNA-Kompetenzzentrum in Halle zeigt, wie schnelle Bauten sowohl nationale Resilienz- als auch Nachhaltigkeitsziele erfüllen können. EU-weite CO₂-Preismechanismen könnten die Beschaffung weiter in Richtung abfallarmer, modularer Optionen lenken und den Anteil der Region festigen, auch wenn die absoluten Wachstumsraten hinter denen von APAC zurückbleiben.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,08 %. China und Indien leiten Subventionen in die heimische Biologika-Kapazität, und beide Länder streben bis 2030 eine ICH-Pe-Register-Äquivalenz an. AGC Biologics in Japan integrierte Cytivas FlexFactory-Skids in einen Standort in Yokohama in weniger als 16 Monaten und veranschaulichte damit die regionale Kompetenz bei der Großmodularisierung. Südkoreas neue Anlage zur sterilen Filtration und Australiens Bioproduktionsstimulus verleihen zusätzlichen Schwung. Aufstrebende ASEAN-Volkswirtschaften kaufen zunehmend containerisierte Anlagen für die Impfstoffabfüllung und -endverarbeitung und streben angesichts geopolitischer Versorgungsrisiken nach Selbstversorgung.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf führenden Anbieter etwa 55 % des globalen Umsatzes auf sich vereinen. Pharmadule Morimatsu, Exyte und G-CON führen aufgrund ihrer Erfolgsbilanz, regulatorischen Glaubwürdigkeit und globalen Projektdurchführung. Exyte stärkte seinen Vorsprung durch die Übernahme von TTP Group und Kinetics Group in den Jahren 2024–2025 und integrierte damit Engineering, Bau und Anlagenmanagement unter einem Dach. Pharmadule konzentriert sich auf schlüsselfertige GMP-Dörfer, während G-CON auf autonome standarddimensionierte PODs spezialisiert ist, die ohne Sondergenehmigungen auf dem Land- oder Seeweg transportiert werden können.

Digitale Innovation ist ein aufkommender Differenzierungsfaktor. Samsung Biologics nutzt Zwillinge auf Basis der numerischen Strömungsmechanik, um den Luftstrom zu optimieren, den Energieverbrauch im Reinraum zu senken und die Validierung durch Simulation von Partikelzählungen vor dem Bau zu verkürzen. Lonzas Kauf des Roche-Standorts in Vacaville für 1,2 Milliarden USD zeigt, wie Auftragsforschungs- und Herstellungsorganisationen Akquisitionen nutzen, um Grundstücke und Versorgungseinrichtungen zu sichern und dann modulare Erweiterungen zur Unterstützung von Multi-Client-Pipelines aufzusetzen.

Regionale Lokalisierung prägt ebenfalls die Strategie. G-CONs Texas-Erweiterung verdreifacht die POD-Produktionskapazität für nordamerikanische Kunden, während Germfree in Saudi-Arabien kooperiert, um den ersten modularen ATMP-Campus der Region zu schaffen. Anbieter bieten zunehmend OPEX-basierte Servicemodelle an, die Wartung, Ersatzteile und digitale Analysen bündeln, um langfristige Einnahmen zu sichern und die Kundenbindung zu vertiefen.

Marktführer im Bereich modulare pharmazeutische Konstruktion

Pharmadule Morimatsu

Exyte

G-CON Manufacturing

IPS

Cytiva

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PCI Pharma Services schloss ein Upgraderogramm im Wert von 365 Millionen USD an EU- und US-Standorten ab, um modulare Suiten für hochpotente Produkte einzubetten.

- Juni 2025: King Faisal Specialist Hospital & Research Centre und Germfree enthüllten den ersten modularen ATMP-Campus in Saudi-Arabien und stärkten damit die Zelltherapiekapazität im Nahen Osten.

- Mai 2025: G-CON Manufacturing eröffnete eine 13.378 m² große Anlage in Texas, die der POD-Produktion gewidmet ist.

- April 2025: Varda Space Industries sammelte 90 Millionen USD ein, um orbitale Arzneimittelherstellungsmodule zu skalieren.

Berichtsumfang des globalen Markts für modulare pharmazeutische Konstruktion

| Volumetrische POD-Module |

| Paneelierte Reinraummodule |

| Skidmontierte Prozessmodule |

| Containerisierte mobile Module |

| Hybride Modulsysteme |

| Wirkstoffherstellung |

| Abfüllung und aseptische Verarbeitung |

| Qualitätskontrolllabore |

| Verpackung und Lagerung |

| Forschung und Entwicklung / Pilotanlagen |

| Edelstahlstrukturen |

| Aluminium-Verbundplatten |

| Stahlrahmen mit Sandwichpaneelen |

| Stahlbeton-Hybrid |

| Sonstige (Holz / Faserverstärkter Kunststoff) |

| Pharmazeutische Innovatorunternehmen |

| Auftragsforschungs- und Herstellungsorganisationen |

| Generikahersteller |

| Biotech-Startups |

| Staatliche / gemeinnützige Impfstoffinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modultyp | Volumetrische POD-Module | |

| Paneelierte Reinraummodule | ||

| Skidmontierte Prozessmodule | ||

| Containerisierte mobile Module | ||

| Hybride Modulsysteme | ||

| Nach Anlagenfunktion | Wirkstoffherstellung | |

| Abfüllung und aseptische Verarbeitung | ||

| Qualitätskontrolllabore | ||

| Verpackung und Lagerung | ||

| Forschung und Entwicklung / Pilotanlagen | ||

| Nach Baumaterial | Edelstahlstrukturen | |

| Aluminium-Verbundplatten | ||

| Stahlrahmen mit Sandwichpaneelen | ||

| Stahlbeton-Hybrid | ||

| Sonstige (Holz / Faserverstärkter Kunststoff) | ||

| Nach Auftraggeber | Pharmazeutische Innovatorunternehmen | |

| Auftragsforschungs- und Herstellungsorganisationen | ||

| Generikahersteller | ||

| Biotech-Startups | ||

| Staatliche / gemeinnützige Impfstoffinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Markts für modulare pharmazeutische Konstruktion?

Der Markt für modulare pharmazeutische Konstruktion wird voraussichtlich mit einer CAGR von 10,74 % von 2,83 Milliarden USD im Jahr 2026 auf 4,71 Milliarden USD bis 2031 wachsen.

Welcher Modultyp erzielt heute den höchsten Umsatz?

Volumetrische POD-Systeme führen mit 45,12 % des Umsatzes im Jahr 2025, hauptsächlich aufgrund ihrer Skalierbarkeit über mehrere Therapien hinweg.

Warum setzen Biotech-Startups so schnell auf modulare Anlagen?

Pods ermöglichen es Startups, große Kapitalausgaben aufzuschieben, die Produktion mit der Reifung der Pipelines zu skalieren und GMP-Standards zu erfüllen, ohne permanente Fabriken zu bauen.

Welche Region wächst am schnellsten?

Asien-Pazifik weist mit 10,08 % die höchste regionale CAGR auf, angetrieben durch strategische Investitionen in China, Indien, Japan und Südkorea.

Wie unterstützen modulare Bauten Nachhaltigkeitsziele?

Fabrikgefertigte Module reduzieren den gebundenen Kohlenstoff typischerweise um etwa 36 % im Vergleich zur konventionellen Konstruktion und helfen Unternehmen, ESG-Ziele zu erreichen und grüne Finanzierung zu sichern.

Was ist das wichtigste Lieferkettenrisiko für modulare Projekte?

Lange Vorlaufzeiten für pharmazeutische HEPA-Filter und HLK-Komponenten stellen Terminrisiken dar, insbesondere bei Impfstoffanlagen mit beschleunigtem Zeitplan.

Seite zuletzt aktualisiert am: