軍用照明市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

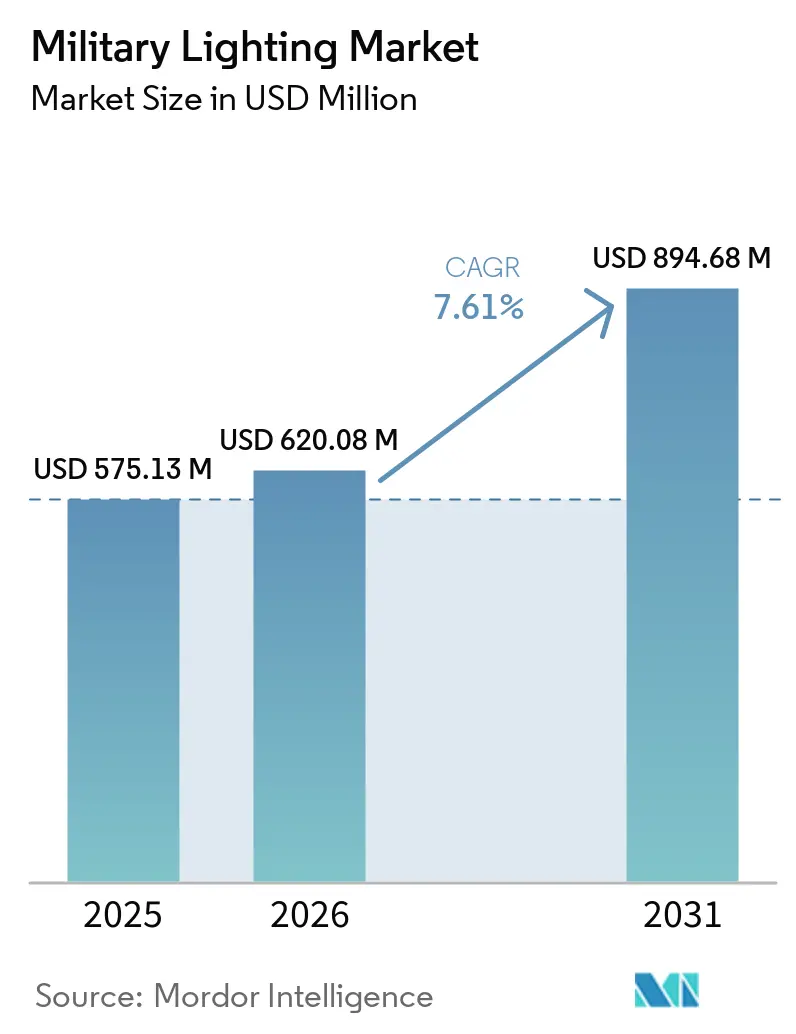

| 市場規模 (2026) | 620.08 百万米ドル |

| 市場規模 (2031) | 894.68 百万米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用照明市場分析

軍用照明市場の規模は、2025年の5億7,513万米ドル、2026年の6億2,008万米ドルから、2031年までに8億9,468万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.61%を記録すると予測されています。2026年基準値からの上昇は、2025年の旺盛な購買サイクル後の調達リセットを反映しています。それでも、軍用艦隊全体にわたるコックピット、外部、および車両用照明システムの長期的な交換経路に変化はありません。軍用照明市場は、白熱灯およびハロゲンシステムから、航空機、陸上車両、固定施設における保守削減、消費電力低減、スペクトル制御の向上を実現する固体技術への着実な移行によって再編されつつあります。NVIS適合性、可視光と赤外線のデュアルモードシグナリング、および延長された運用寿命を必要とする用途が最も重要であり、特に低照度条件下で夜間視覚装備を持つ乗員とともに運用される航空機、戦術車両、および遠征システムにとって不可欠です。地域的な成長は、米国、日本、インドにおける防衛近代化予算によっても強化されており、これらの国では新型航空機、甲板照明、コックピット、および車両にすでに組み込まれた照明仕様が含まれており、プラットフォーム調達が開始されると容易に先送りできません。軍用照明市場における競争上のポジショニングは、依然としてプラットフォーム認証、国内調達コンプライアンス、および長期プログラムサイクルをサポートする能力に基づいており、実績ある航空機搭載資格を持つ既存サプライヤーが最高価値の契約において優位性を維持し続けている理由がここにあります。[1]出典:米国国防総省監察総監室、「LED照明改善プロジェクトにおける国産品優先法への国防総省の準拠」、米国国防総省監察総監室、media.defense.gov

レポートの主要ポイント

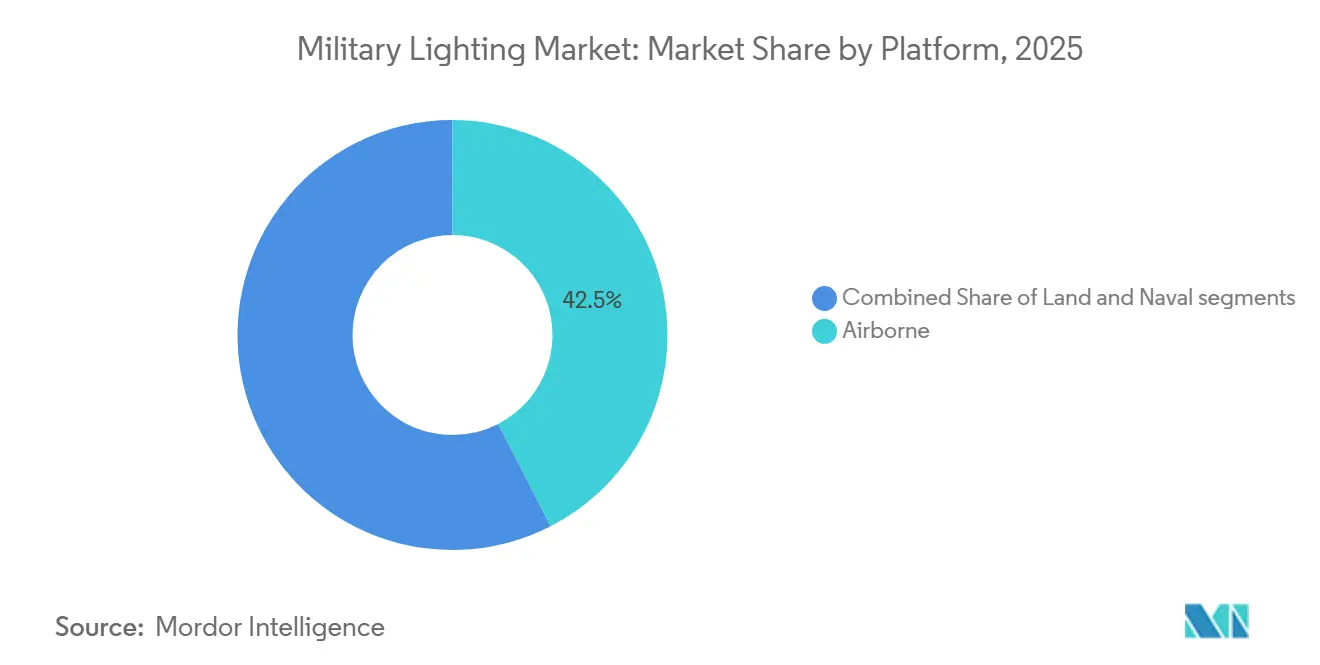

- プラットフォーム別では、航空機搭載が2025年の軍用照明市場規模の42.45%をリードし、陸上は2031年にかけてCAGR 8.75%で成長すると予測されています。

- 技術別では、LEDが2025年の軍用照明市場規模の56.80%を占め、OLEDおよびマイクロLEDは2031年にかけてCAGR 8.95%で成長すると予測されています。

- ソリューション別では、ハードウェアが2025年の軍用照明市場規模の47.35%を占め、ソフトウェアは2031年にかけてCAGR 7.99%で成長すると予測されています。

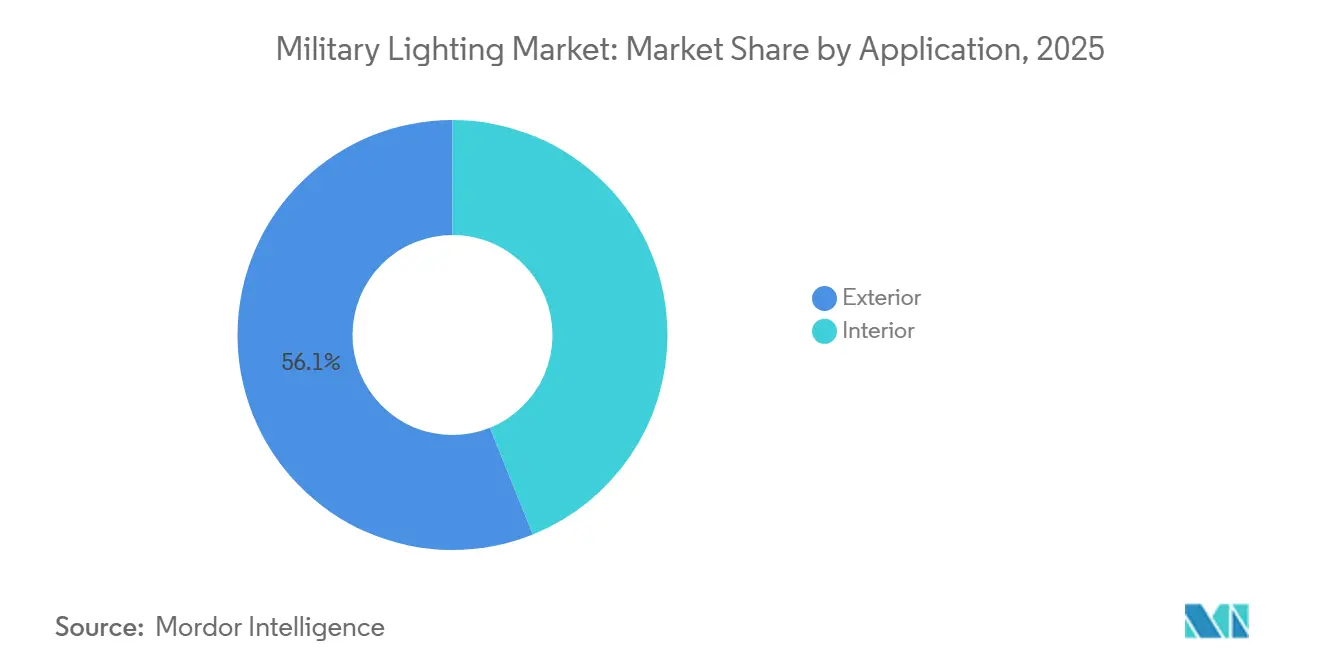

- 用途別では、外部が2025年の軍用照明市場規模の56.10%を占め、内部は2031年にかけてCAGR 8.20%で拡大すると予測されています。

- エンドユーザー別では、空軍が2025年の軍用照明市場シェアの41.95%を占め、陸軍は2031年にかけて最速のCAGR 8.73%を記録すると予測されています。

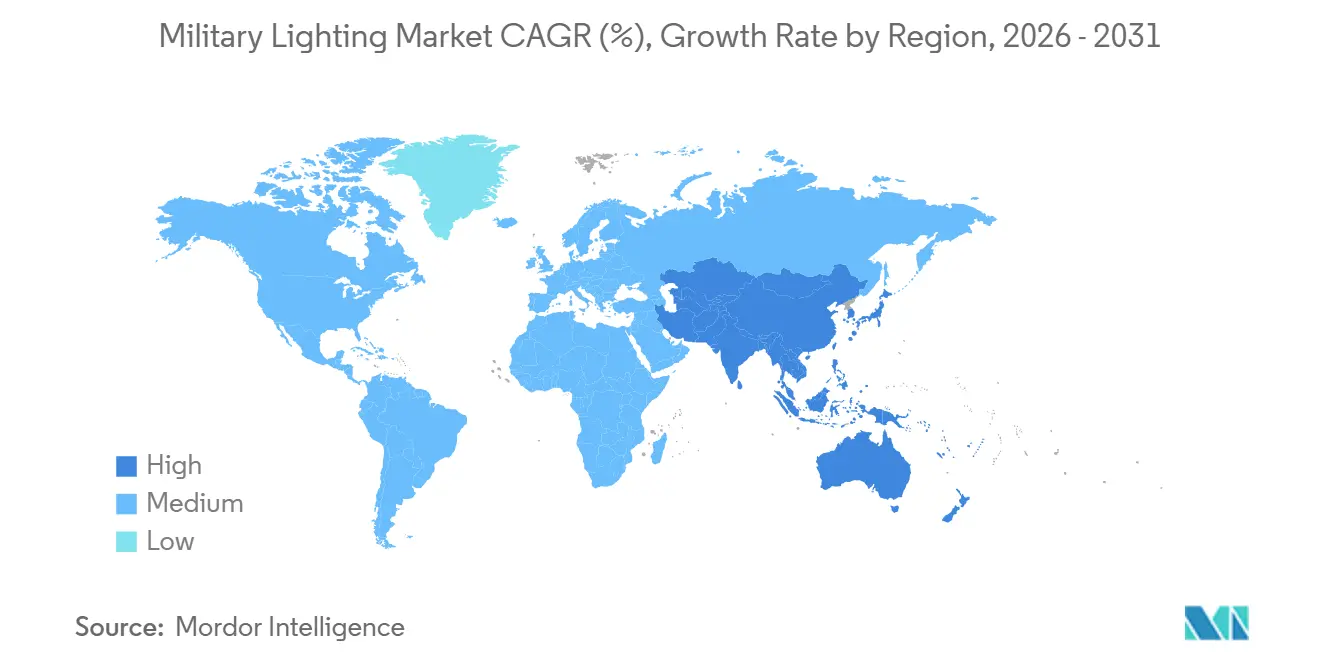

- 地域別では、北米が2025年の軍用照明市場の36.60%を占め、アジア太平洋は2031年にかけてCAGR 8.05%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用照明市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費電力低減および赤外線シグネチャー低減のためのLEDレトロフィット | +1.8% | 北米および西欧での早期成果を伴うグローバル | 短期(2年以内) |

| MIL-STD-3009に基づく規格義務化NVISコックピットアップグレード | +1.5% | NATOフリートを先行とし、同盟国のアジア太平洋プログラムへ拡大するグローバル | 短期(2年以内) |

| ステルス向け適応型マルチスペクトル照明器具の統合 | +1.0% | 北米および欧州 | 中期(2〜4年) |

| 遠征部隊向けモジュール式プラグアンドプレイ照明キット | +0.7% | グローバル、特に北米、欧州、中東・アフリカ | 中期(2〜4年) |

| 多国籍連合IFF向けデュアルモード(可視光/赤外線)ビーコン需要 | +0.8% | NATOの相互運用性を先行とし、アジア太平洋拡大が続くグローバル | 中期(2〜4年) |

| 固体素子採用を加速させる国防総省のゼロメンテナンス方針 | +0.7% | 北米を先行とし、同盟国の調達基準への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LEDレトロフィットによる消費電力削減とプラットフォーム赤外線シグネチャーの低減

LEDレトロフィットは、軍用照明市場の拡大するシェアにおいて、優先オプションからプログラム要件へと移行しています。HoneywellのCH-47用LED赤色/赤外線デュアルモード衝突防止灯は、従来のキセノンACLを置き換え、消費電力を最大52%削減し、重量を65%軽減し、最大40,000時間の測光寿命を提供します。[2]出典:Honeywell Aerospace、「CH-47用LEDデュアルモード赤色および赤外線衝突防止灯」、Honeywell Aerospace、aerospace.honeywell.com これらの利点は、定期保守要件の削減、航空機稼働率の向上、および定期的なフラッシュチューブとコンデンサバンク交換の不要化により、堅固な維持管理ケースに貢献します。固体素子システムは、旧来の照明アセンブリを敵の熱センサーに対してより可視化させる可能性のある不要な熱と広帯域スペクトル放射を制限するのにも役立つため、効率性を超えた価値があります。実際には、軍用照明市場はLED変換から恩恵を受けており、保守イベントを削減し、信頼性を向上させ、より電力効率の高いプラットフォーム設計への広範な移行と整合しています。これらの要因はまた、通常のプログラム資金調達ウィンドウ内での回収期間を短縮し、調達チームが重要度の低いサブシステムの延期を迫られる場合でも、レトロフィット需要を維持するのに役立ちます。

規格義務化NVISアップグレードによるフリート全体のコックピット交換の強制

MIL-STD-3009は、夜間視覚撮像システムと連携して動作する航空機システムに適用され、照明されたコックピット部品の放射輝度、色度、および輝度性能を規定するため、軍用照明市場における最も明確な構造的促進要因の一つであり続けています。この規格は引き続き有効であり、DLAは通知2(検証)において2024年4月の文書日付を記載しており、次回のレビューは2029年4月に予定されており、コックピット、ディスプレイ、および照明制御リフレッシュプログラムに関与する航空機オペレーター、照明サプライヤー、およびレトロフィットチームにとって継続的なコンプライアンスの関連性を確保しています。ディスプレイ、パネル、インジケーター、キーボード、またはプッシュボタンスイッチに触れるすべての航空電子システムは、元のプログラム目標が照明プロジェクトとして組み立てられていない場合でも、より広範な照明交換要件を引き起こす可能性があります。OxleyグループのMIL-STD-3009準拠NVISコックピット部品およびC-130アップグレードプロジェクトは、国際的なC-130オペレーター向けのNATO承認C-130照明改修の適応性を示しています。[3]出典:Oxley Group、「NVISコックピット部品とアップグレード」、Oxley Group、oxleygroup.com このアプローチはコックピット照明を超えて、外部、貨物キャビン、およびローディングランプ照明ソリューションを含み、航空機の延長された耐用年数をサポートします。その結果、軍用照明市場は新型プラットフォームの生産のみからではなく、主に規格主導の交換から恩恵を受けています。

デュアルモード可視光/赤外線ビーコンによる多国籍連合IFF作戦の実現

連合作戦は、照明システムが基本的な照明に加えて識別、競合解消、および相互運用性をサポートするようになったため、軍用照明市場に別の需要層を追加しています。デュアルモード可視光および赤外線ビーコンにより、航空機と地上車両は非補助乗員に対して可視状態を維持しながら、NVG下での秘密認識を提供し、共同作戦および夜間任務中の誤射リスクを低減します。HoneywellのC-130 LED格納式着陸灯は、デュアルモード可視光および秘密赤外線動作を統合することで技術的進歩を示しています。既存のC-130ハロゲン格納式着陸灯の100倍の秘密赤外線出力を提供します。同じ格納式着陸灯アセンブリ内でLED測光寿命最大50,000時間を特徴としています。同盟国の艦載航空プログラムにおける変化がますます顕著になっています。日本の2026年度防衛予算は、JS「いずも」およびJS「かが」のF-35B運用への転換を進めるための資金を配分しており、甲板状態灯の設置およびJS「いずも」での着陸誘導システムのテストを含んでいます。これらのアップグレードは、軍用照明要件のプラットフォーム転換プログラムへの統合の深化を強調しており、飛行甲板の安全性、夜間作戦、および米国および同盟国のF-35B作戦との相互運用性を主要優先事項として強調しています。軍用照明市場において、これは旧型艦隊における相互運用性のギャップが、ソフトウェアのみの変更ではなく、照明アップグレードを通じてますます解決されていることを意味します。これにより需要が既設艦隊に押し込まれ、複数のプラットフォームクラスにわたって可視光および赤外線性能を認証できるサプライヤーの重要性が高まります。

国防総省のゼロメンテナンス方針による白熱灯技術の体系的な置き換え

保守削減は、展開中の交換作業が高コストで運用上の混乱を招くことが多いため、軍用照明市場における強力な購買基準となっています。施設およびインフラ向けの国防総省のLED重視の調達方針は、ランプベースのシステムよりもはるかに長期間にわたって性能を維持できる長寿命固体素子システムの採用を強化しています。同じ論理がプラットフォーム照明にも適用されており、故障率の低下が訓練、展開、および整備サイクル中の高い即応性と少ない中断をサポートできます。2024年7月の国防総省監察総監室の監査はLED技術の採用に異議を唱えませんでしたが、国防総省のLED照明プロジェクトにおける国産品優先法に関連するコンプライアンスのギャップを特定しました。国内または適格国のコンテンツ閾値が2028年までに65%から2029年以降は75%に増加するにつれて、追跡可能な米国または同盟国のサプライチェーンを持つサプライヤーは、低コストの外国競合への障壁を高めるとしても、準拠した製造施設を持つ認証サプライヤーを優遇することで軍用照明市場をサポートする調達上の優位性を得る立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なEMおよびEMC認証閾値 | -0.5% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 高信頼性GaN LED ダイのサプライボトルネック | -0.6% | アジア太平洋製造チェーンに集中するグローバル | 短期(2年以内) |

| ライフサイクルコストを引き上げるトリチウム規制 | -0.3% | 北米および欧州 | 長期(4年以上) |

| 対無人航空機システムおよび自律性プログラムへの予算転用 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高信頼性GaN LEDのサプライ制約によるコンポーネントリードタイムリスクの増大

高信頼性GaNデバイスは、ドライバサブシステムにおける要求の厳しい熱的、スイッチング、および電力条件をサポートするため、先進的な軍用照明市場アプリケーションの性能上限に近い位置にあります。制約は、そのサプライチェーンが材料集中と半導体のチョークポイントにさらされたままであることであり、国防ビジネスボードは希土類元素とガリウム生産における中国の支配的な役割を指摘しています。米国連携の高信頼性サプライ対応が進行中です。EPC SpaceはGaN HEMTのJANS MIL-PRF-19500認証を発表し、2025年5月のQPL更新において最初の認定パワーGaN JANSデバイスを導入しました。同社はまた、今後12ヶ月間でさらに16のGaN JANSデバイスを認定する意向を表明しました。それでも、認定済みの量は限られており、高信頼性GaNベースの電子機器に依存する軍用照明市場プログラムは、依然として長いリードタイムと不均一なサプライ可用性に直面する可能性があります。これは、コンポーネント認定を短期間で代替できない航空機搭載および高仕様地上プログラムにおいて重要です。ウェーハ容量が認定されるまで、調達チームは先進的な照明契約にスケジュールバッファを組み込み続けるでしょう。

EM/EMC認証閾値による重大なプログラムスケジュールリスクの発生

EMおよびEMC試験は、照明システムが現代の航空機や車両においてより密度の高い電子アーキテクチャの隣に配置されるようになったため、軍用照明市場における実際の制動要因であり続けています。MIL-STD-461認定は、サプライヤーがLEDドライバ回路と同一プラットフォーム上のアクティブ防護システム、レーダー、電子戦スイート、またはその他の敏感な電子機器との相互作用を過小評価した場合、設計変更サイクルの延長につながる可能性があります。NVIS用途では負担が大きく、サプライヤーは試験および統合中に夜間視覚感応波長条件下でのスペクトルコンプライアンスと安定した動作の両方を実証しなければなりません。試験容量も限られており、認定された試験所が少ないため、製品設計がほぼ完成していても予約スロットがボトルネックになる可能性があります。軍用照明市場において、これは早期の認証計画を単なるエンジニアリングタスクではなく商業的優位性にします。コンプライアンスを後期ゲートとして扱うプログラムは、納期遅延とその後のコスト圧力の最大のリスクに直面し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空機搭載が収益をリードし、陸上が最速で拡大

航空機搭載は2025年の収益の42.45%を占め、航空機がプラットフォームあたり最も高い照明コンテンツを持ち続けているため、このセグメントが軍用照明市場において最大のフットプリントを持っています。固定翼および回転翼プラットフォームは、コックピット、航法、衝突防止、着陸、検査、および秘密照明の密なアレイを必要とし、航空機搭載プログラムを交換および新規生産需要の中心に置き続けています。NVIS適合性も他のプラットフォームグループよりも航空機においてより重く、このセグメントをMIL-STD-3009リフレッシュサイクルおよびコックピット近代化予算と密接に結びつけています。航空機の外部照明は、アセンブリが長い耐用年数にわたって振動、気象暴露、および厳格な認証基準に耐えなければならないため、より高い単価を命じる傾向があり、より広範な防衛調達が年々不均一に動く場合でも、航空機搭載を軍用照明市場の中核に置き続けています。

艦艇需要は安定していますが、船上および甲板照明の交換サイクルが年間調達スパイクよりも長く、プラットフォームの改修ウィンドウに結びついているため、ダイナミクスは低くなっています。陸上は最速成長のプラットフォームセグメントであり、2031年にかけてCAGR 8.75%を示しており、軍用照明市場において次の広範な転換の波がどこで形成されているかを示しています。装甲車両、戦術車両、およびシェルターにおける照明需要は、LEDベース、NVG/赤外線互換、および低保守ソリューションへと移行しています。予算配分は、戦術車両の近代化、JLTV改修、シェルター統合、電力配分、指揮統制(C2)アップグレード、および陳腐化問題への対処を優先しています。サプライヤーデータは、軍用車両およびシェルター全体でLED技術の広範な採用を示しています。HoneywellのMV-75 FLRAA LED着陸探索灯の選定は、次世代軍用航空プラットフォームおよびその他の堅牢な軍用アプリケーションにおけるLEDファースト設計要件への高まる重点を強調しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

技術別:LEDが現在支配し、OLEDおよびマイクロLEDが先進ディスプレイで台頭

LEDは2025年の収益の56.80%を占め、軍用照明市場において最も確立された技術となっています。その地位は、外部アセンブリ、コックピットユーティリティ照明、車両システム、および軍用施設全体での使用を反映しており、長寿命、低保守、および低消費電力が以前よりも調達決定においてより重視されるようになっています。この技術はまた、国防総省の調達規則が効率的な固体素子システムをますます優遇し、国内コンテンツ要件が将来の契約の承認サプライヤーベースを絞り込むという事実によっても支援されています。白熱灯およびハロゲンシステムは、互換性、熱性能、またはレガシー設計のロックインにより代替が困難な場合に、依然として一定の需要を維持しています。それでも、新しいプラットフォームサイクルごとにそのフットプリントは縮小し続けています。軍用照明市場において、LEDは新規調達のデフォルト選択肢であり、旧型艦隊の主要なレトロフィット経路であり続けています。

OLEDおよびマイクロLEDは最速成長技術であり、2031年にかけてCAGR 8.95%を示しています。これは、先進的なコックピットディスプレイおよびHUDアプリケーションが、標準的な照明モジュールが提供するよりも高い輝度、より深いコントラスト制御、およびより優れた電力対性能を必要とするためです。この成長はコックピット境界に最も近く、ディスプレイシステムが航空機近代化作業において照明要件とますます重複しています。軍用照明市場は、したがって、ランプや照明器具だけでなく、昼夜の作戦中にパイロットの視認性を向上させるディスプレイ連動光学システムを通じても拡大しています。トリチウムおよびベータライトソリューションは、武器照準器、コンパス、ゲージ、マーカー、および安全装置など、バッテリー、配線、または外部電源なしに自発光機能を必要とする軍用アプリケーションに関連しています。ただし、10 CFR 32.22および10 CFR 32.53などの規制がライセンス、安全性、ラベリング、取り扱い、および移転要件を課し、従来の電気照明と比較してスケーラビリティを制限しています。LED技術はほとんどの軍用照明アプリケーションの主要な選択肢であり続け、OLEDおよびマイクロLEDはコックピットディスプレイ、HUD、ヘッドマウントシステム、および兵士視覚インターフェースの新興オプションです。

ソリューション別:ハードウェアが最大のベースを保持し、ソフトウェアが最大の成長を追加

ハードウェアは2025年のソリューション収益の47.35%を占め、照明器具、ドライバ、フィクスチャ、および統合アセンブリが依然としてプラットフォーム支出の最大シェアを占めているため、軍用照明市場において現在最大のポジションを持っています。ハードウェアはまた、設置前にプラットフォームレベルの認証、環境試験、および取り付け要件を通過しなければならないため、長い調達サイクルを固定します。サービスはそのベースと密接に結びついており、設置、レトロフィットサポート、再認証、および維持管理作業が同じ契約またはプラットフォームプログラムと一緒に移動することが多く、元のハードウェア販売だけでなく完全なライフサイクルをサポートできるサプライヤーにとって粘着性の高い顧客関係を生み出しています。軍用照明市場はこの構造を維持しています。なぜなら、ミッションクリティカルな照明は使い捨てコンポーネントとして扱うことができないからです。

ソフトウェアは最速成長のソリューションセグメントであり、2031年にかけてCAGR 7.99%を示しています。照明制御がよりプログラマブルになり、航空電子機器、車両電子機器、および固定施設管理システムとより緊密に統合されるためです。調光プロファイル、NVIS準拠モードと標準可視モード間の適応切り替え、およびソフトウェア制御のミッション設定が、二次的な機能として扱われるのではなく、システム差別化の一部となっています。これにより、認証済みハードウェアと組み込みコントロールおよびシステム統合を組み合わせることができるサプライヤーの価値が高まります。国防総省統合施設ガイド仕様(UFGS)の内部照明に関する規定は、接続された軍用施設のコンプライアンスフレームワークを導入しています。UFGS 26 51 00は、ネットワーク化された照明制御システムおよびデバイスが施設関連制御システムのセクション25 05 11のサイバーセキュリティ要件に準拠することを義務付けています。これは、固定軍用サイトに対応するサプライヤーにとって、サイバーセキュリティ、制御システム認証、および照明制御統合の重要性を強調しています。軍用照明市場において、ソフトウェアの成長はプラットフォームあたりの収益を拡大し、元のハードウェア設置完了後のサプライヤーの関与を深めます。

用途別:外部システムが支出をリードし、内部照明が速度を増す

外部照明は2025年の収益の56.10%を占め、軍用照明市場において最大の市場シェアを持っています。衝突防止、着陸、誘導路、編隊、および秘密外部システムは、多くの内部ユニットよりも要求の厳しい環境および認証要件に直面するため、通常より高いコストがかかります。また、特に外部視認性と秘密シグナリングが共存しなければならない航空機において、NVIS適合性とデュアルモード可視光および赤外線機能の頻繁な入口点でもあります。Collins Aerospaceのユーロファイター、A400M、サーブグリペン、およびその他の軍用航空機にわたるポートフォリオは、同盟国艦隊全体にわたる外部照明需要の幅広さとプラットフォーム固有の性質を示しています。これにより、より新しい支出がキャビンおよびクルーステーションに移行する場合でも、外部アセンブリが軍用照明市場の最前線に置かれ続けます。

内部照明は2031年にかけてCAGR 8.20%で成長すると予測されており、航空機およびその他のミッションプラットフォームにおけるクルーステーション、貨物エリア、および適応型ウォッシュ照明への投資増加を反映しています。オペレーターは、長時間のミッションおよび低照度作戦中にクルーの持久力、可読性、および状況認識が重要であるため、内部照明品質により注意を払っています。外部アップグレードをサポートする同じ効率性の事例が、HoneywellのUH-60デュアルモード衝突防止LEDシステムが軍用航空機プラットフォームのレガシーキセノンシステムと比較して消費電力を88%削減し、重量を8.6ポンド削減することを示すように、キャビンおよびクルーコンパートメントにも拡大しています。これらの性能向上は、内部レトロフィットに対する購買者の考慮事項に影響を与えます。節約されたすべてのワットと削減された保守時間は、厳格な電力、重量、および即応性の制約内で運用する航空機にとって重要です。その結果、内部システムは軍用照明市場内で外部プログラムと比較して性能および調達のギャップを縮小しています。

エンドユーザー別:空軍が最大の購買者であり、陸軍プログラムがペースを設定

空軍は2025年のエンドユーザー収益の41.95%を占め、航空機艦隊が密な照明コンテンツと頻繁なコンプライアンス主導のアップグレードを必要とするため、軍用照明市場において最大の顧客グループとなっています。戦闘機、輸送機、練習機、ヘリコプター、および無人システムはすべて、プラットフォーム固有かつ厳格に規制されたコックピット、航法、衝突防止、および秘密照明の組み合わせを必要とします。このミックスにより、空軍はほとんどの主要防衛地域にわたって高価値照明アセンブリの最大の設置ベースを持っています。海軍需要は、特に空母作戦、甲板照明、航法、捜索機能、および潜水艦内部において重要であり、信頼性とコンパクトな電力効率システムが高く評価されています。空軍と海軍が合わさって、軍用照明市場の高価値端を航空および海上ミッションセットに固定し続けています。

陸軍は2031年にかけてCAGR 8.73%で成長すると予測されており、軍用照明市場において最速成長のエンドユーザーセグメントとなっています。地上部隊プログラムは、車両電子機器、夜間作戦装備、および生存性システムのアップグレードと同時にLED転換を進めており、多くの航空専門サプライヤーがかつてターゲットにしていたよりも広い交換ベースを生み出しています。インドの2025年10月の夜間照準装置に関する659.5クロールピー(7,850万米ドル)相当の契約(51%以上の国内コンテンツを含む)は、アジア太平洋における同様のパターンに従っており、照明互換性と夜間視覚採用が陸軍近代化プログラムにおいてますます一緒に動き、現在の収益シェアが示すよりも影響力のある軍用照明市場の参加者として陸軍を位置づけています。

地域分析

北米は2025年の収益の36.60%を占め、軍用照明市場への最大の地域貢献者となっています。この地域は、米国防衛調達の規模、長い航空機アップグレードパイプライン、および将来の受注においてLED採用と国内コンテンツ要件への準拠を優遇する規制フレームワークから恩恵を受けています。HoneywellのMV-75 FLRAA LED着陸探索灯への2026年1月の選定とAstronicsの軍用航空機売上の増加は、次世代米国航空プログラムが高価値軍用航空機照明および安全システムにおける北米の役割に与える影響の増大を強調しています。ただし、これは北米が広範な軍用照明市場において支配的であることの決定的な証拠ではなく、堅固な米国プログラムの勢いの証拠として機能します。

欧州は第2位の地域であり、NATO整合の航空機および防衛自律性プログラムが地域のサプライポジションを支援し続けているため、認証済み軍用照明市場の重要な需要源です。英国、フランス、ドイツは、NVISおよび外部照明認証の実績を持つ実証済みサプライヤーを優遇する国家および多国間プラットフォームプログラムを維持しています。Oxley Groupの英国および同盟国艦隊向けNVIS航空機アップグレードにおける豊富な経験は、認証、レガシープラットフォームの専門知識、および国内サプライヤーの長期的な関与を維持するための主権的サポートの重要性を強調しています。Collins Aerospaceのユーロファイター、A400M、トーネード、およびグリペンプラットフォームへの照明設置は、多国籍欧州航空機艦隊のサポートにおけるその役割を強調しています。この存在は、単一の国家艦隊に限定されるのではなく、さまざまなオペレーターおよび国にわたる繰り返しの需要を促進します。これは、これらの航空機の延長された耐用年数全体にわたって必要とされるプラットフォームの維持管理、レトロフィット、スペアパーツ、およびNVIS/LEDアップグレードにとって特に重要です。

アジア太平洋は2031年にかけてCAGR 8.05%で成長すると予測されており、軍用照明市場において最速成長の地域ブロックとなっています。主なサポートは、記録的な防衛予算、活発なプラットフォーム調達、および日本、インド、その他の地域同盟国プログラムにおける夜間視覚および相互運用性要件との整合性の高まりから来ています。日本は2026年度防衛予算として9.04兆円(578.7億米ドル)を承認し、甲板照明および関連着陸支援システムをカバーするJS「いずも」およびJS「かが」の空母転換作業への資金を含んでいます。インドの2026〜27年度防衛配分は7.85ラクコルクロールピー(902億米ドル)に達し、その支出はより広範な近代化サイクルにわたってコックピット、車両、および航空機クラスの照明システムへの需要を高めると予想されています。航空自衛隊(JASDF)の調達記録は、2026年初頭に納品が予定されているLED基地照明の繰り返し購入を示しており、主要な防衛予算と日常的な調達の両方においてLED照明への地域的なシフトを強調しています。韓国のSWIRベースの敵味方識別装置の採用は、先進的な低視認性照明への関心を強調しています。中東・アフリカでは、照明市場は小規模ですが、需要は艦隊近代化、防衛施設アップグレード、およびサウジアラビアやUAEなどの国における地域防衛産業化努力によって推進されています。南米は、いくつかの市場での財政的圧力により調達速度が制限されているものの、老朽化した艦隊のアップグレードが需要を支えるより狭い機会セットであり続けています。

競争環境

軍用照明市場は上位において中程度の集中度を示しており、少数の確立されたサプライヤーが航空機搭載アプリケーションにおいて最も強いポジションを保持しています。同時に、より広い専門家の分野が隣接するニッチおよび低価値のニッチで競争しています。Astronics、Honeywell International、Collins Aerospace、およびOxley Groupは、プラットフォーム認証、プログラム履歴、および設計権限がサプライヤーが航空機または艦隊アップグレード作業に組み込まれると置き換えが困難であるため、引き続き著名です。Astronicsは2025年に軍用航空機収益として1億1,630万米ドルを報告し、前年比32.1%増加し、照明および安全製品がその拡大において主要な役割を果たしました。その収益成長は、軍用照明市場が長サイクルの航空機プログラムと整合し、認証済みコンテンツを大規模に提供できるサプライヤーを依然として報いることを示唆しています。

HoneywellのMV-75 FLRAA着陸探索灯への2026年1月の選定は、既存企業が次世代プラットフォームプログラムの早期にポジションを確立し、数十年にわたって続く可能性のある役割を確保することを示しています。Collins Aerospaceは、主要な軍用航空機全体に広範な外部照明を設置することで同様の経路をたどっており、複数のプログラムおよび顧客にわたって認証コストを分散させるのに役立っています。Oxley Groupは、特にレガシー航空機艦隊が完全なプラットフォーム交換ではなく認証済みコックピット改修を必要とする場合に、NVISアップグレードの長い歴史から引き続き恩恵を受けています。これらの例は、軍用照明市場が価格競争だけを報いるわけではないことを示しています。なぜなら、認定履歴とプラットフォームへの精通が限界コンポーネントコストよりも重要であることが多いからです。

2025年および2026年の戦略的展開は、サプライヤーが基本的なハードウェア生産への主要な焦点を超えて、認証および統合能力の向上を優先していることを示しています。Honeywellは、CH-47、UH-60、C-130、およびMV-75などのプラットフォーム向けのデュアルモードおよびプラットフォーム固有のLEDアップグレードを進め、レトロフィットおよび新規製造市場の両方でのポジションを強化しています。同様に、EPC SpaceのGaN認証に関する取り組みは、将来の先進照明電子機器に不可欠な国内コンポーネントベースを強化するため重要です。軍用照明市場は、自発光製品、NVIS車両システム、および先進制御などの分野でニッチ専門家に引き続き機会を提供しています。ただし、MIL-SPEC、NVIS、およびEMC認定に必要な長いプロセスにより市場参入は依然として困難であり、商業的に実行可能なオファリングを確立するのに数年かかる場合があります。このダイナミクスは競争を維持しながら、トップティアプレーヤーにある程度の保護を提供します。

軍用照明産業のリーダー

Collins Aerospace (RTX Corporation)

Astronics Corporation

Honeywell International Inc.

Oxley Group

Safran SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Bell TextronがHoneywellのLED着陸探索灯を米陸軍MV-75将来長距離強襲航空機(FLRAA)プログラムに選定しました。この照明はHoneywellのオハイオ州アーバナ施設で製造され、レーザープロトラッカー統合の成長能力をサポートします。MV-75契約は2050年以降まで延長される見込みです。

- 2025年8月:米海軍がバージニア級潜水艦の調達を加速するために50億米ドルのMAACコントラクトを授与し、新しいEMI強化内部照明スイートを含みます。

- 2025年2月:Teledyne Technologies Incorporatedが、Excelitas Technologies Corp.から選択された航空宇宙・防衛電子機器事業を7億1,000万米ドルで買収完了しました。この買収には、英国北ウェールズのQioptiq®光学システム事業および米国の先進電子システム事業が含まれます。

世界の軍用照明市場レポートの範囲

軍用照明は、さまざまな防衛プラットフォームおよび軍事作戦環境での使用のために設計された専門的な照明システム、制御ソリューション、および関連サポートを包含します。これらには、航空機、陸上車両、艦艇、およびミッション固有の野外アプリケーションが含まれます。軍用照明市場レポートは、軍事目的のために明示的に設計、認証、調達、または統合されていない限り、商業照明、民間インフラ照明、装飾照明、および非防衛照明製品を除外します。

軍用照明市場は、プラットフォーム、技術、ソリューション、用途、エンドユーザー、および地域別にセグメント化されています。プラットフォーム別では、市場は航空機搭載、陸上、および艦艇プラットフォームにセグメント化されています。技術別では、市場はLED、白熱灯/ハロゲン、OLEDおよびマイクロLED、ならびにトリチウムおよびベータライトにセグメント化されています。ソリューション別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。用途別では、市場は内部および外部照明にセグメント化されています。エンドユーザー別では、市場は陸軍、海軍、および空軍にセグメント化されています。レポートはまた、異なる地域の主要国における軍用照明市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 航空機搭載 | 固定翼 |

| 回転翼 | |

| 無人航空機(UAV) | |

| 陸上 | 戦術車両 |

| 主力戦車 | |

| 地雷耐性伏撃防護車両(MRAP) | |

| その他 | |

| 艦艇 | 水上戦闘艦 |

| 水中艦艇 | |

| 空母甲板 |

| LED |

| 白熱灯/ハロゲン |

| OLEDおよびマイクロLED |

| トリチウムおよびベータライト |

| ハードウェア |

| ソフトウェア |

| サービス |

| 内部 |

| 外部 |

| 陸軍 |

| 海軍 |

| 空軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 航空機搭載 | 固定翼 | |

| 回転翼 | |||

| 無人航空機(UAV) | |||

| 陸上 | 戦術車両 | ||

| 主力戦車 | |||

| 地雷耐性伏撃防護車両(MRAP) | |||

| その他 | |||

| 艦艇 | 水上戦闘艦 | ||

| 水中艦艇 | |||

| 空母甲板 | |||

| 技術別 | LED | ||

| 白熱灯/ハロゲン | |||

| OLEDおよびマイクロLED | |||

| トリチウムおよびベータライト | |||

| ソリューション別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 用途別 | 内部 | ||

| 外部 | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年にかけて軍用照明需要の成長を促進しているものは何ですか?

成長は、LEDレトロフィット、NVISコックピットコンプライアンス、デュアルモード可視光および赤外線シグナリングニーズ、および新しい防衛プラットフォームプログラムによって支援されています。軍用照明市場は2031年までにCAGR 7.61%でCAGR 8億9,468万米ドルに達すると予測されています。

現在、どのプラットフォームカテゴリーが収益をリードしていますか?

航空機搭載プラットフォームは、航空機がコックピット、航法システム、衝突防止灯、および秘密ミッション照明全体にわたって密な照明コンテンツを持つため、2025年の収益の42.45%をリードしました。

防衛照明システムにおいて最速で成長している技術はどれですか?

OLEDおよびマイクロLEDは最速成長技術であり、先進的なコックピットディスプレイおよびHUDアプリケーションでの使用によって推進され、2031年にかけてCAGR 8.95%を示しています。

NVIS規格が航空機照明アップグレードにとってなぜ重要なのですか?

MIL-STD-3009は、夜間視覚撮像システムと連携して動作する航空機の放射輝度、色度、および輝度要件を規定しています。これにより、コックピットリフレッシュプログラムが照明交換の繰り返しのトリガーとなります。

最速で拡大している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 8.05%で成長すると予測されており、日本やインドなどの国の大規模な防衛予算と夜間作戦および相互運用性要件との整合性の高まりによって支援されています。

最も強い将来の勢いを持つエンドユーザーセグメントはどれですか?

陸軍は、車両照明、シェルター照明、および夜間視覚互換システムがより広範な地上部隊近代化とともにアップグレードされるにつれて、2031年にかけてCAGR 8.73%で最速成長すると予想されています。

最終更新日: