中東ポリエーテルエーテルケトン(PEEK)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

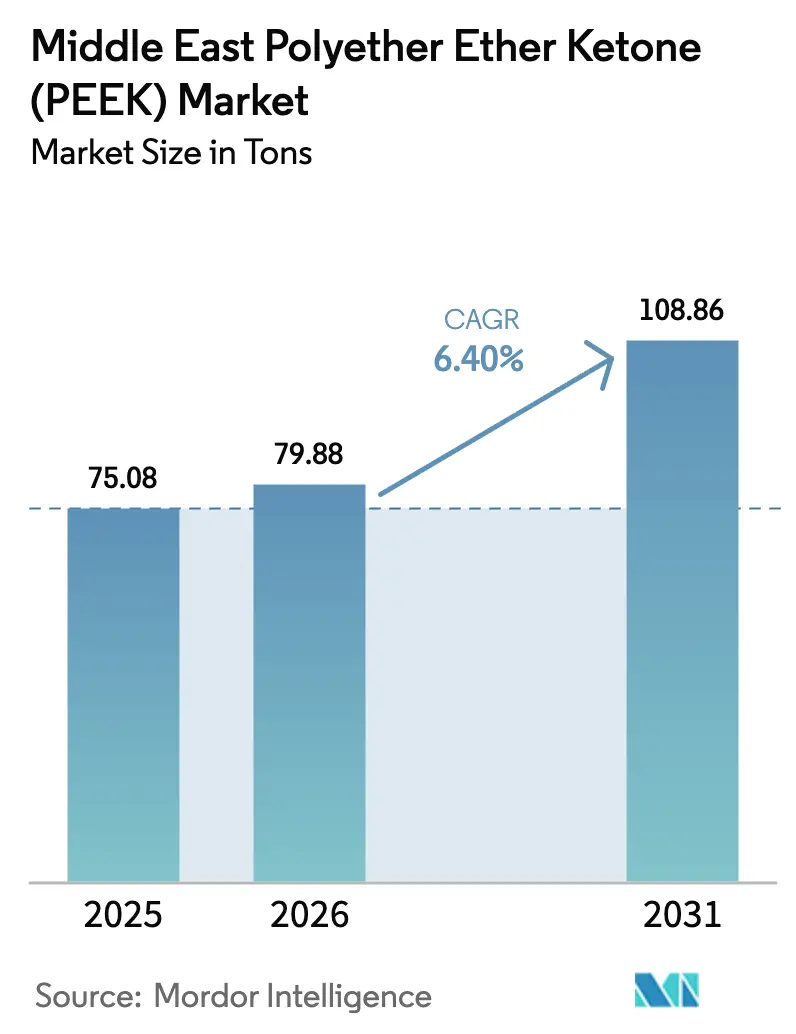

| 基準年の市場規模 (2025) | 75.08 トン |

| 市場取引高 (2026) | 79.88 トン |

| 市場取引高 (2031) | 108.86 トン |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ポリエーテルエーテルケトン(PEEK)市場分析

中東ポリエーテルエーテルケトン市場規模は、2025年の75.08トンから2026年には79.88トンへ拡大し、2026年から2031年にかけてCAGR 6.40%で成長して2031年には108.86トンに達すると予測されます。堅調な航空宇宙プログラム、医療機器製造、石油・ガスインフラの高度化が需要を支えており、サウジアラビアおよびアラブ首長国連邦(UAE)における国家産業多様化計画が高性能ポリマーへの需要をさらに高めています。地域内サプライヤーも重合・コンパウンディングラインの増設を開始しており、従来は輸入に全面的に依存していた顧客のリードタイムと輸送リスクが低減しています。UAEが積極的に推進する積層造形分野では特殊グレードの数量が増加しており、一方サウジアラビアの石油化学大手はフィードストック統合を活用してコスト競争力を向上させています。中国の能力増強により標準グレード価格は下落圧力にさらされていますが、付加価値の高い現地加工によりマージンは底堅く推移しています。

主要レポートのポイント

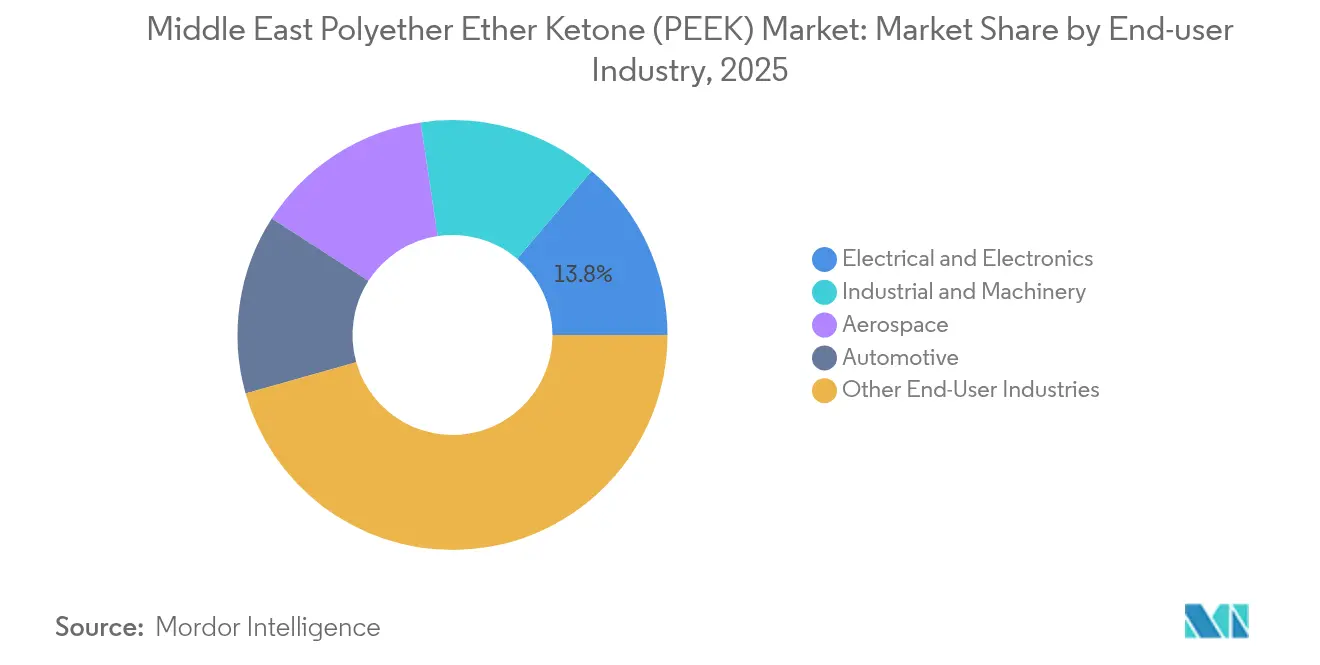

- 最終ユーザー別では、その他最終ユーザー産業が2025年の売上シェアの45.62%を占め、電気・電子は2031年までにCAGR 7.18%で拡大する見通しです。

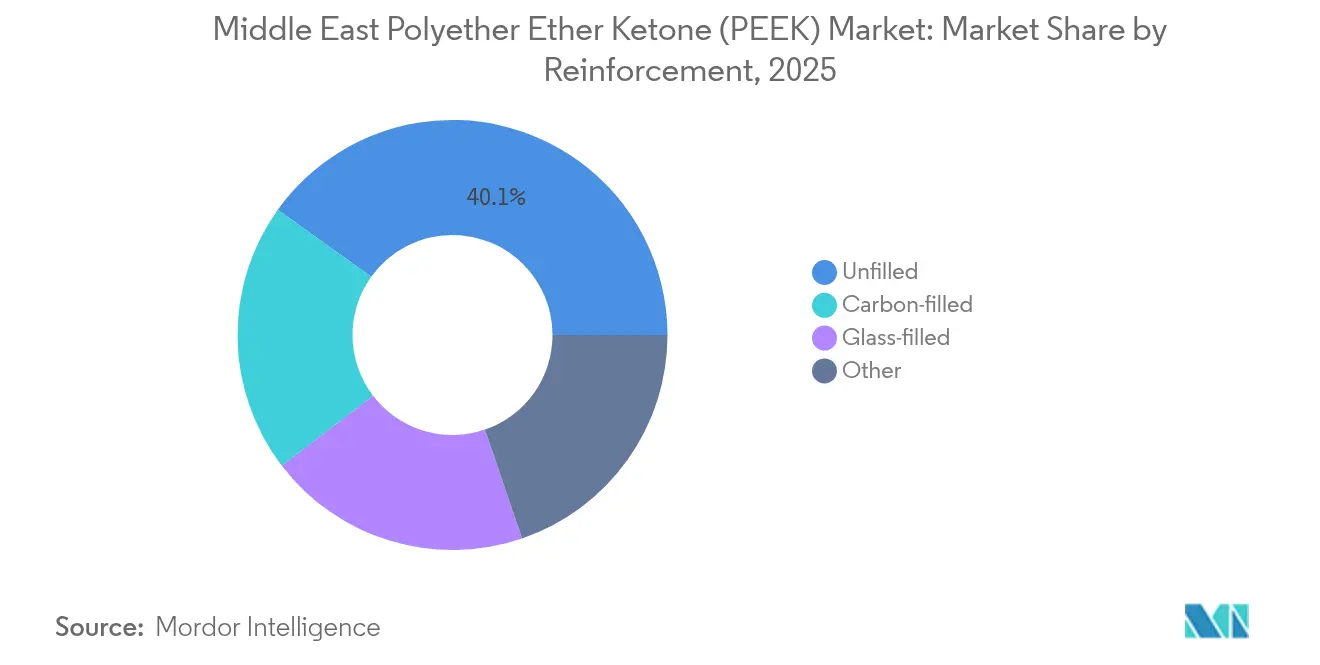

- 強化材別では、未充填グレードが2025年の中東ポリエーテルエーテルケトン市場規模の40.10%を占め、炭素充填バリアントは2031年までにCAGR 7.21%で拡大する見込みです。

- 地域別では、中東その他地域が2025年の中東ポリエーテルエーテルケトン市場シェアの46.30%を保有しており、アラブ首長国連邦は2031年までに最速のCAGR 7.22%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ポリエーテルエーテルケトン(PEEK)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙の軽量化と燃費効率向上への取り組み | +1.8% | UAE中心、サウジアラビアへの波及 | 中期(2~4年) |

| 脊椎・整形外科インプラントにおけるPEEKの急速な採用 | +1.2% | UAE主導のGCC諸国 | 長期(4年以上) |

| 高温・耐薬品性部品に対する石油・ガス部門の需要 | +1.5% | サウジアラビア主導 | 短期(2年以下) |

| 特殊ポリマー向けGCC積層造形プログラム | +0.9% | UAEおよびサウジアラビア中心 | 中期(2~4年) |

| 高性能ポリマーのスタートアップ向けサウジアラビア研究開発補助金 | +0.7% | サウジアラビア国家施策 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙の軽量化と燃費効率向上への取り組み

ドバイの航空宇宙クラスターは、PEEKから航空機内装・構造部品を機械加工および造形するティア1サプライヤーを誘致し、地域をハブとする航空会社のリードタイムを短縮しています。難燃性炭素繊維強化グレードの現地調達により、FAR 25.853を後処理なしで満たすキャビン部品の製造が可能となり、組立コストが削減されます。ダンマムにおけるRoboze・SLBの合弁事業では、フィラメントと粉末材料を数週間ではなく数日以内に納入することで、整備・修理・オーバーホール(MRO)工場のサプライチェーンリスクを軽減しています[1]Roboze、「サウジアラビアにおけるPEEKのローカル製造に向けたRobozeとSLBのパートナーシップ」、roboze.com。これらの効率化はエミレーツ航空の機材拡張計画と相乗効果を生み、先進熱可塑性プラスチックへの需要を拡大させています。エアバスおよびボーイングがA321neoおよび787の生産を増強するなか、地域オフセット協定により追加ワークパッケージが湾岸製造拠点に配分されることが見込まれ、中期的な需要の可視性を高めています。

脊椎・整形外科インプラントにおけるPEEKの急速な採用

GCCのヘルスケア支出は年間1,000億USD超に達し、規制当局はフリーゾーン工場で製造されたクラスIII植込み機器について、米国食品医薬品局(FDA)品質システム規制を満たす場合の迅速審査経路を整備しています。溶融フィラメント堆積法で製造された患者適合型PEEKインターボディケージは、骨類似弾性率(3~5 GPa)と放射線透過性を示し、術後画像撮影を簡素化します。地域の受託製造業者では、変性脊椎および頭蓋顎顔面製品の受注が大半を占めており、病院の輸入依存を低減しています。政府の入札では現地製造機器の使用が求められるケースが増えており、対応数量が拡大しています。長期的には、産学共同コンソーシアムが抗菌性ナノフィラーの統合を計画しており、感染耐性の向上を通じてバリューベースケアモデルにおける同材料の地位を強固にしています。

特殊ポリマー向けGCC積層造形プログラム

ドバイが2030年までに新規部品の25%を3Dプリント製造とする義務付けを実施したことにより、400℃のチャンバー環境を維持可能な高温溶融フィラメント製造システムへの投資が促進されています。ハリファ大学の研究ではPEEK押し出し成形パラメータが最適化され、気孔率を30%低減しながら0.8 mmの形状精度を実現しており、これにより新たな工具用途が開拓されました。マイクロ波焼結によるエネルギー節約効果(1トン当たり25%削減)により、低~中量生産部品のコストプロファイルが改善されます。パイロットプロジェクトには海水淡水化プラント用インペラのオンサイト造形や、航空宇宙複合材向けJIG治具が含まれており、顧客基盤がプロトタイプ製作から機能的量産へと拡大しています。

高性能ポリマーのスタートアップ向けサウジアラビア研究開発補助金

アラムコ・KAUSTが拠出する1億USDの基金が、PEEKモノマー中間体の内製化を目指す触媒経路を探索するポリマーイノベーションセンターを支えており、PEEK樹脂コストを8~10%削減できる可能性があります[2]キング・アブドゥルアジーズ科学技術都市、「先進材料研究プログラム」、kacst.edu.sa。SABICがリヤドに新設した研究所では、結晶性を損なうことなく耐衝撃性を向上させるコポリマーレシピの開発を進めており、医療機器用途への展開を目指しています。サウジアラビア規格・計量・品質機構による26億6,000万USDの規格インセンティブプログラムは、パイロットスケール設備購入費の最大50%を払い戻すことで、スピンアウト企業の資本参入障壁を引き下げています。こうした補助金は地域の人材プールを深化させ、長期的に輸入代替をもたらす可能性のある知的財産パイプラインを創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存エンジニアリングプラスチックに対する高い樹脂コスト | –1.4% | 地域全体 | 短期(2年以下) |

| 加工複雑性(340℃以上の溶融温度、専用工具) | –0.8% | UAEおよびサウジアラビアの製造センター | 中期(2~4年) |

| 中温用途におけるPI、PEI、PPSとの競合 | –0.6% | GCC、特に多様化プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工複雑性(340℃以上の溶融温度、専用工具)

PEEKの射出成形には、バレル温度340℃超、金型温度190℃、および分解を避けるための滞留時間管理が必要です。このようなプレスおよびホットランナーシステムへの設備投資は1ライン当たり600,000 USDを超える場合があり、新規参入企業の障壁となっています。吸湿性があるため、成形前に150℃で3時間の乾燥剤乾燥が必要となり、生産サイクルが長くなります。結晶化度管理とポストアニール処理に関する技術者不足が、現地供給の制約をさらに強めています。

中温用途におけるPI、PEIおよびPPSとの競合

220℃以下の用途では、設計者がポリイミド(PI)、ポリエーテルイミド(PEI)、またはポリフェニレンスルファイド(PPS)に切り替えることが多く、部品コストは30~60%低下します。このため、トルコのティア2自動車サプライヤーは、ピーク温度が200℃をほとんど超えないアンダーフードクリップやハウジングへのPEEK採用の評価を躊躇しています。PEEK製造業者が具体的な軽量化や耐久性向上の効果を示せない限り、代替リスクは継続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:従来用途を超えた多様化

その他最終ユーザー産業は市場全体の45.62%を占めており、インフラプロジェクトがポンプ、バルブ、半導体製造治具に耐食性ポリマーを採用するなか、さらなるシェア拡大が見込まれます。電気・電子部門の需要は規模こそ小さいですが、UAEのウエハーファウンドリープロジェクトやハイパースケールデータセンターの建設がチップハンドラーおよびサーバーコネクター向けの低煙・高耐熱プラスチック需要を牽引し、CAGR 7.18%で成長する軌道にあります。航空宇宙プログラムでは金属代替により50~60%の重量削減が達成されるため、ブラケットやダクト向けの需要が継続しています。自動車分野は根強いサプライチェーンの慣行により採用が遅れていますが、地域の高級SUVメーカーがエタノール10%ブレンドに耐えられるPEEK燃料系部品のパイロット生産を開始しています。

産業用ユーザーはライフサイクルコストを初期コストよりも重視する傾向を強めており、PEEKの化学的不活性性と寸法安定性を評価しています。クウェートの石油化学コンプレックスでは圧縮機リングキャリアを未充填グレードに切り替え、平均故障間隔を6か月から18か月に延長しました。半導体クリーンルームでは、イオン汚染削減のためPEEKウエハーグリッパーが採用されています。ISO 23153およびUSP クラスVI準拠が医療機器の対応領域を拡大しており、滅菌可能な外科用器具への供給確保に向けて地域コンパウンダーとの数量契約交渉が進んでいます。こうした動向は、中東ポリエーテルエーテルケトン市場を高付加価値技術分野へと傾ける方向で作用しています。

強化材別:炭素充填バリアントが性能向上を牽引

未充填グレードは2025年に40.10%のシェアを維持しており、生体適合性および純度重視の用途に支えられています。炭素充填PEEKは最も成長の速いサブセグメントであり、未充填ポリマーに対して弾性率が3~5倍向上するため航空宇宙内装および構造パネルへの採用が進み、2031年までにCAGR 7.21%を記録する見込みです。ガラス繊維グレードは圧縮機シールや工作機械軸受の主力材料として引き続き使用されていますが、炭素配合品が長いサービス寿命を提供する分野では徐々に侵食されています。

アブダビのテクノロジー・イノベーション・インスティテュートの材料科学者が押し出し成形時の繊維配向を最適化して引張強さを向上させた一方、連続繊維積層材は火炎・煙・毒性試験を経てキャビン床構造部材としての認定を取得しています。サウジアラビアの産業都市でのフィラメントワインディングラインの拡充は、酸性ガス対応複合管へのシフトを示しています。摩擦係数を低下させるPTFE充填ブレンドなどの特殊強化材は、地域の海水淡水化プラントにおけるダイナミックシール用途で支持を集めています。強化材ミックスの変化は、中東ポリエーテルエーテルケトン市場が単純なコモディティ代替よりも高度なエンジニアリング性能を重視する方向へ移行していることを裏付けています。

地域分析

中東その他地域(サウジアラビアおよびUAEを除く)は市場シェアの46.30%を占めており、カタールのガス処理モジュールやオマーンの製油所アップグレードがバルブシート、コンプレッサーベーン、耐薬品性ガスケット向けPEEKを消費していることが主な支えとなっています。UAEフリーゾーンを調達元とするPEEKコンポーネントを含む越境エンジニアリング・調達・建設(EPC)契約が域内統合を体現しています。クウェートの統合石油化学コンプレックスはポンプ摩耗リング用のロッドストックを調達しており、ベースライン需要を支えています。一方、バーレーンのアルミニウム精錬所は製錬炉ライン計器にPEEK断熱材を採用して稼働率を向上させています。

UAEはCAGR 7.22%で最も成長の速い地域であり、積層造形の技術革新において中心的役割を担っています。ドバイサウスの航空エコシステムでは、サービスビューローがCADデータのリリースから48時間以内に飛行認定済みブラケットを造形し、高コストな機材グランドイベントを低減しています。アブダビのソブリン・ウェルス・ファンドが半導体ファブや電池ギガファクトリーを支援しており、化学プロセス工具向けにPEEKが採用されています。同国の「オペレーション300bn」産業戦略は高温ポリマー加工業者向けの無利子融資を充当しており、下流投資を촉진しています。

サウジアラビアはビジョン2030および26億6,000万USDの規格インセンティブ制度を活用してポリマー知的財産の国内育成を図り、イノベーションハブとしての地位を確立しつつあります。サウジアラムコとBaker Hughesによるジョイントベンチャー「ノベル・ノン・メタリクス」は、坑底サービス向け炭素繊維PEEKライナーを組み込んだ複合管プラントを稼働させました。NEOMの建築基準は公益事業用導管に高性能ポリマーを指定しており、長サイクルの材料需要を確保しています。中長期的には現地合成の実現によって輸入依存を低減し、中東ポリエーテルエーテルケトン市場を国内バリューチェーンに組み込むことを目指しています。

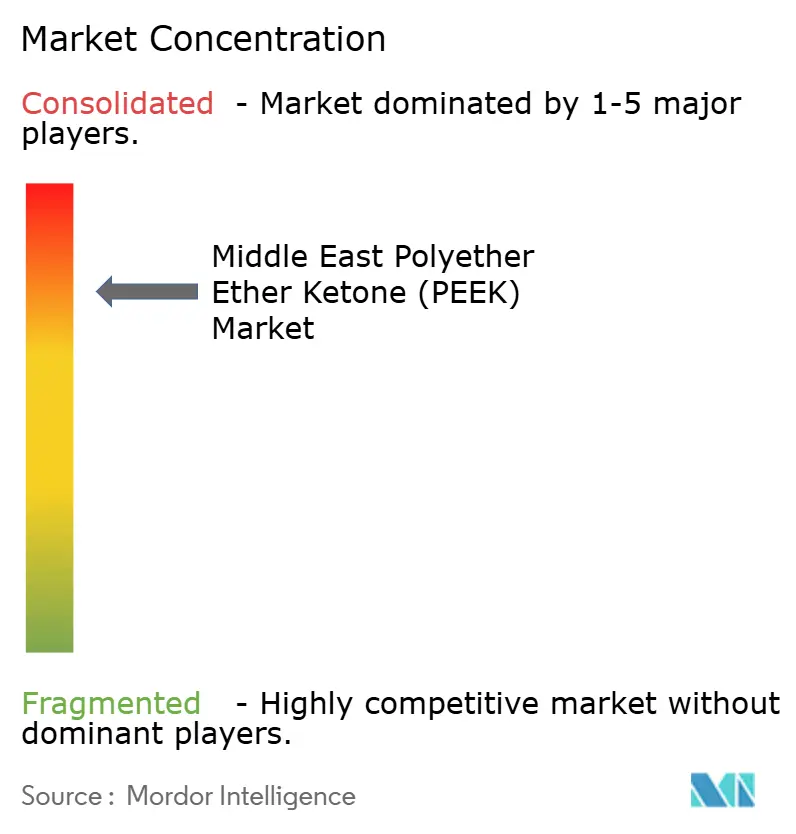

競争環境

市場は集中型の性格を持っています。Evonik、Solvay、Victrexなどのグローバル大手はモノマー合成と超純粋生産における技術的知見を保有しており、材料科学面での優位性を維持しています。これら企業の中東売上は航空宇宙および医療契約を背景に増加していますが、2025年に世界で記録的な8,500トンを出荷した中国企業からの価格圧力にさらされています。SABICを筆頭とする地域石油化学大手はジフェニルエーテルへの後方統合を検討しており、樹脂コスト低減とマージン獲得を狙っています。戦略的協業が競争環境を形成しています。ダンマムのRobozeとSLBの合弁工場は地域の航空宇宙および油田顧客向けにフィラメントと粉末を生産しており、輸送コストと輸入関税を大幅に削減しています。

中東ポリエーテルエーテルケトン(PEEK)産業リーダー

Evonik Industries AG

Pan Jin Zhongrun High-Performance Polymer Co. Ltd.

SABIC

Syensqo

Victrex plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Robozeは、航空宇宙および油田顧客向けにサウジアラビア初のPEEK製造工場を設立するためSLBと提携しました。

- 2024年3月:ハリファ大学が産業用工具向けにサブミリメートル分解能のポリエーテルエーテルケトン(PEEK)フィラメント造形を実証しました。

中東ポリエーテルエーテルケトン(PEEK)市場レポートのスコープ

航空宇宙、自動車、電気・電子、産業・機械は最終ユーザー産業別セグメントとして対象に含まれています。サウジアラビア、アラブ首長国連邦は国別セグメントとして対象に含まれています。| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他最終ユーザー産業 |

| 未充填 |

| ガラス充填 |

| 炭素充填 |

| その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東その他地域 |

| 最終ユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 電気・電子 | |

| 産業・機械 | |

| その他最終ユーザー産業 | |

| 強化材別 | 未充填 |

| ガラス充填 | |

| 炭素充填 | |

| その他 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他地域 |

市場の定義

- 最終ユーザー産業 - 自動車、航空宇宙、産業機械、電気・電子、その他は、ポリエーテルエーテルケトン市場において対象として含まれる最終ユーザー産業です。

- 樹脂 - 本調査のスコープでは、パウダー、ペレットなどの一次形態のバージンポリエーテルエーテルケトン樹脂が対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境における摩耗に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊配合により屋外用途にも使用可能です。 |

| キャストフィルム | キャストフィルムは、表面にプラスチック層を堆積させ、凝固させてから表面から剥離して製造されます。プラスチック層は溶融状態、溶液状態、または分散状態で使用されます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末状または樹脂/カラープレミックス状で提供されます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の材料とは異なる特性を持つ材料を生成するために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、しばしば数千のDPを持ちます。 |

| 分散体 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散体を形成することで、別の物質中への材料の懸濁液または溶液が作られます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強さおよび衝撃強さを持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した薄片状のものであり、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基への高い耐性を特徴とします。これらの材料は堅牢でありながら機械加工が容易です。代表的なフッ素ポリマーとして、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポン社のアラミド繊維ブランドでした。軽量で耐熱性があり、堅固な、繊維、フィラメント、またはシートに成形された合成芳香族ポリアミド材料の総称がアラミド繊維です。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 所望の形状と厚さを得るために、材料の層を圧力と熱の下で順次接合して構成される構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強さ、耐久性、および弾性を持ちます。融点が高く、薬品や各種液体への耐性を持ちます。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることでプラスチック配合物を調製する工程です。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に供給されます。 |

| プラスチックペレット | プラスチックペレットは、ナードルまたは生産前ペレットとも呼ばれ、プラスチックで製造されるほぼすべての製品の基礎材料です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数種のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または改質されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)を、デスクリサーチおよび文献調査ならびに一次専門家インプットに基づき、関連する変数・要因群から選定します。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測手法を構築するため、ステップ1で特定した変数および要因を、入手可能な過去の市場データに照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、それらに基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、階層および職能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム