ポリエーテルエーテルケトン(PEEK)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

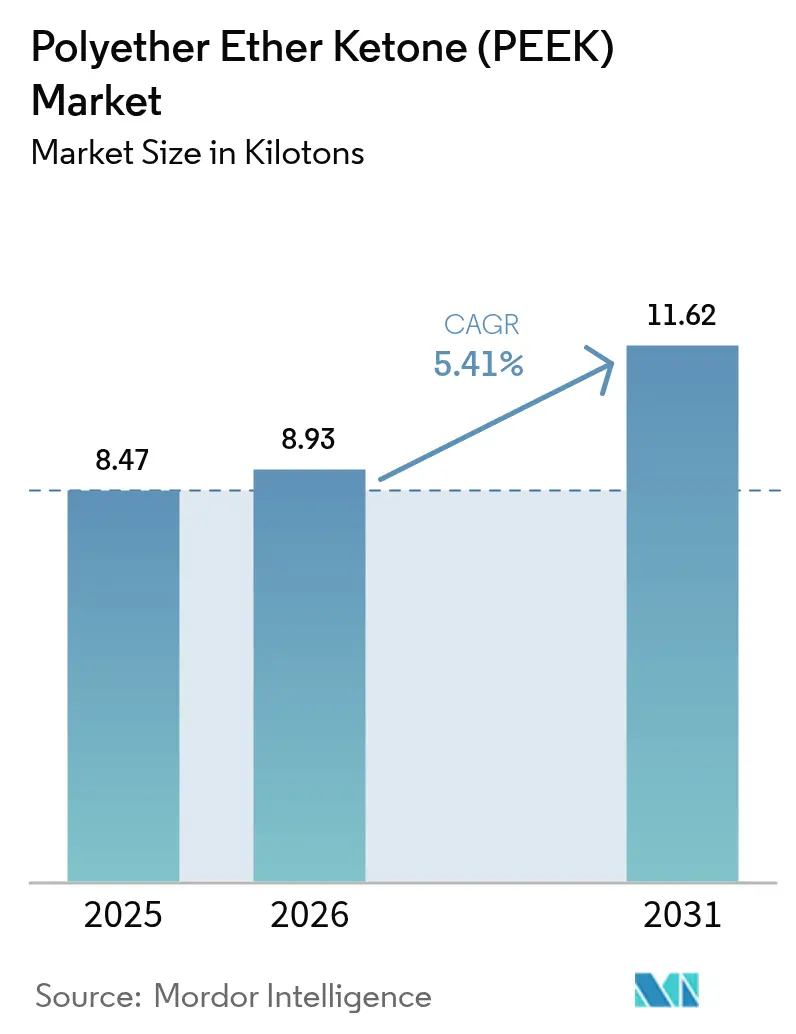

| 市場取引高 (2026) | 8.93 キロトン |

| 市場取引高 (2031) | 11.62 キロトン |

| 成長率 (2026 - 2031) | 5.41% CAGR |

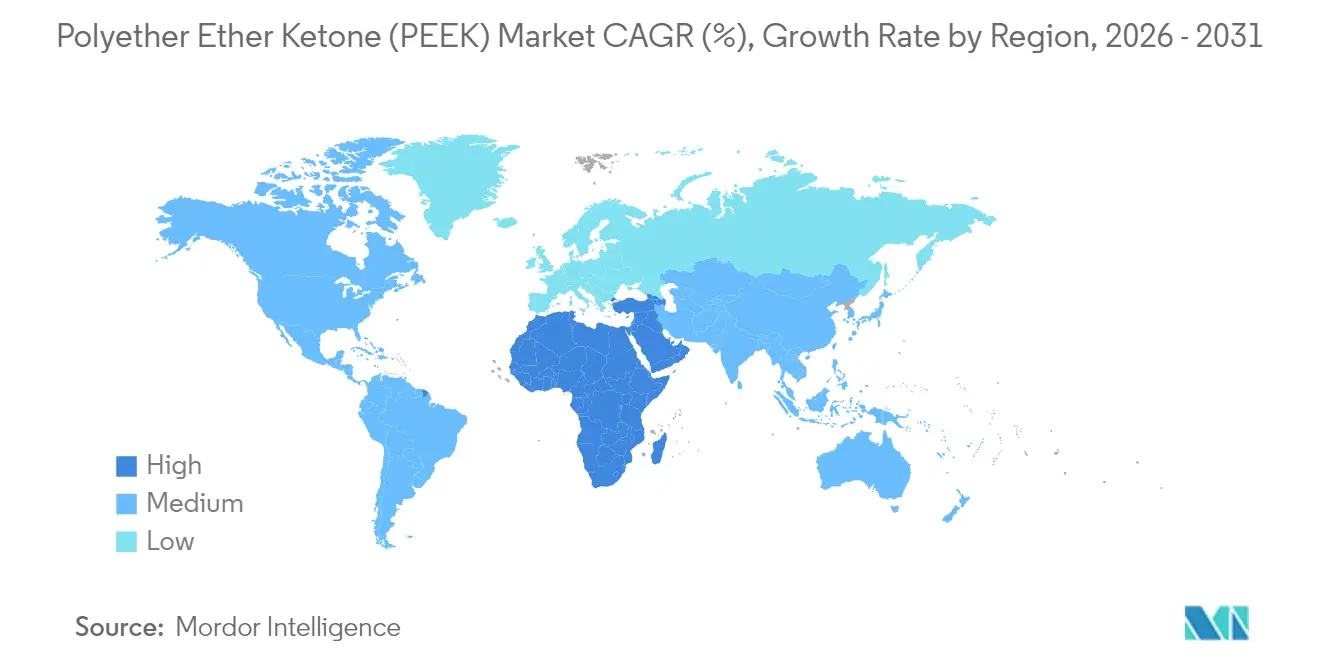

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエーテルエーテルケトン(PEEK)市場分析

ポリエーテルエーテルケトン市場規模は、2025年の8.47キロトンから2026年には8.93キロトンへと成長し、2026年から2031年にかけてCAGR 5.41%で2031年までに11.62キロトンに達すると予測されます。航空宇宙および電気自動車分野における軽量・耐熱ポリマーへの強い需要、付加製造技術の急速な成熟、ならびに生体適合性インプラントに対する規制上の支援が成長の勢いを維持しています。生産者はアジアにおける近接優位性を活かすべく生産能力を拡大しており、欧州および北米のエンドユーザーは剛性と難燃性を兼ね備えた炭素充填グレードの採用を積極的に進めています。4,4'-DFBP前駆体の供給安全保障は、ボラティリティを緩衝できる垂直統合プレーヤーに有利に働く重要な要素であり続けています。競争の焦点は価格よりも加工ノウハウに集中しており、顧客は厳しい寸法公差を持つ欠陥のない部品を要求しています。今後5年間で、水素インフラおよびヒューマノイドロボティクスにおけるPEEKの利用拡大が、性能向上がコスト面の懸念を上回る新たな高マージンのニッチを開拓すると見込まれます。

レポートの主要ポイント

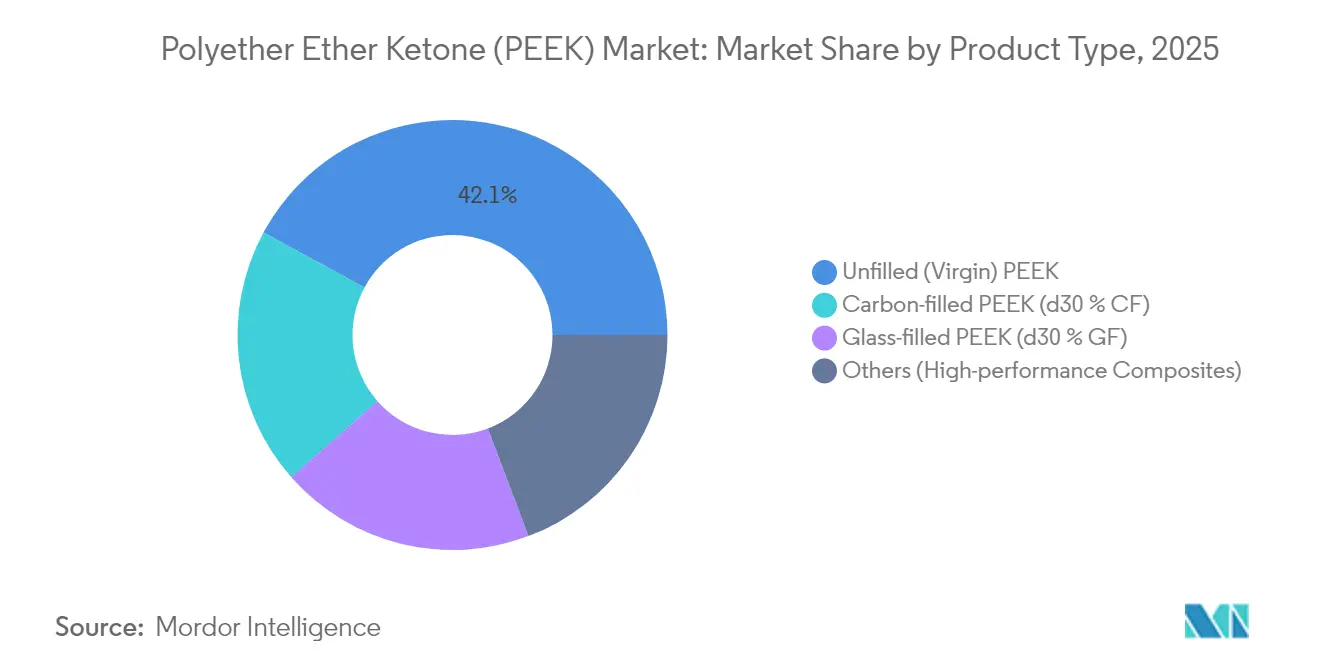

- 製品タイプ別では、未充填グレードが2025年のPEEK市場シェアの42.10%を占めており、炭素充填タイプは2031年にかけてCAGR 5.95%で拡大すると予測されます。

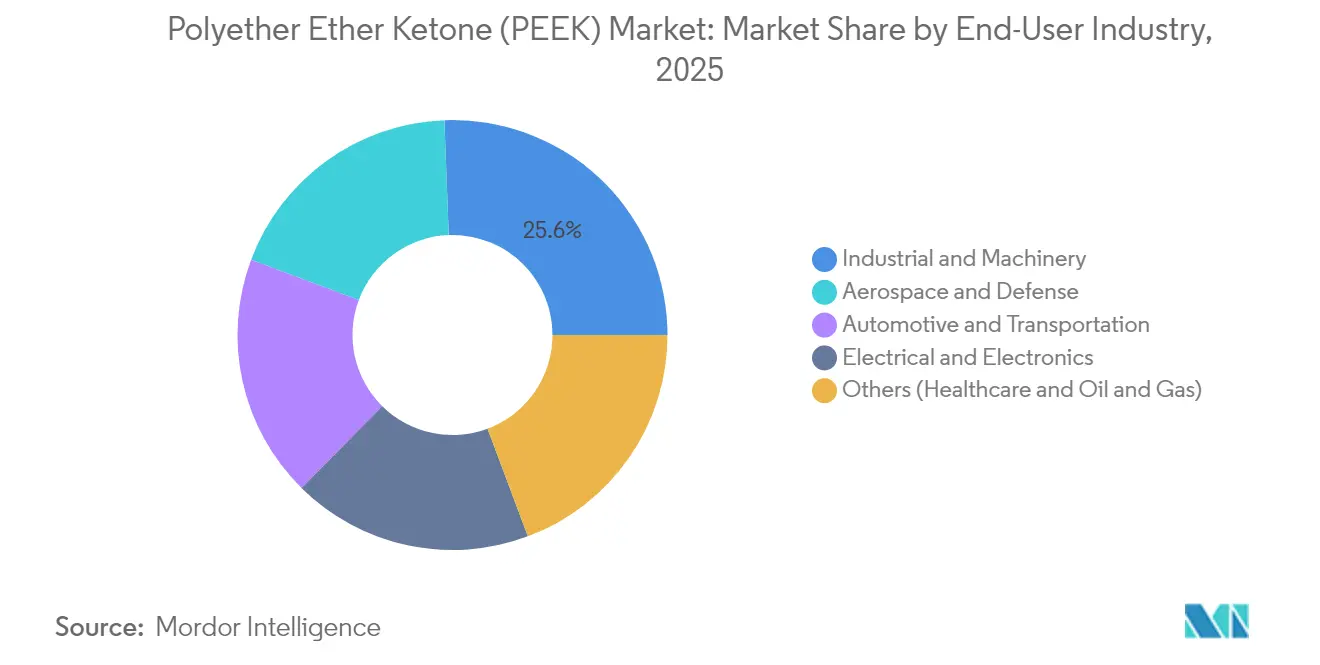

- 最終ユーザー産業別では、産業・機械セクターが2025年のPEEK市場規模の25.60%を占め、航空宇宙・防衛セクターは2031年に向けてCAGR 5.70%で成長しています。

- 地域別では、アジア太平洋地域が2025年に41.20%の収益シェアでリードしており、中東・アフリカ地域は2026年から2031年にかけてCAGR 6.05%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリエーテルエーテルケトン(PEEK)市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への(約)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 航空宇宙・自動車における軽量化の推進 | +1.80% | 北米、欧州 | 中期(2〜4年) |

| 医療用インプラントおよびデバイスにおける使用拡大 | +1.20% | 北米、欧州連合 | 長期(4年以上) |

| 付加製造グレード需要の急増 | +0.90% | アジア太平洋、北米 | 短期(2年以内) |

| ヒューマノイドロボットの量産化要件 | +0.70% | アジア太平洋製造ハブ、北米での早期採用 | 中期(2〜4年) |

| 水素用途の石油・ガス部品にCF-PEEKが必要 | +0.60% | 中東、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・自動車における軽量化の推進

航空機メーカーは、PEEKブラケット、クランプ、ケーブルガイドを検証し、機械的強度を損なうことなく部品重量を最大30%削減し、燃料消費量削減目標を支援しています[1]「航空機内装用途向けPEEK」、Boeing、boeing.com。電気自動車プログラムは、バッテリーハウジング、モーター絶縁、冷却マニフォールドにポリマーを使用しており、熱・振動・化学物質への同時曝露が金属やコモディティプラスチックを不適切にしています。設計エンジニアはこの材料の低発煙・自消性を高く評価しており、プラットフォームが厳格な安全規制を満たすことを支援しています。2050年に向けたネットゼロへのコミットメントが構造的需要を固定化しており、これは重量削減が車両ライフサイクル全体でCO₂削減の数少ない測定可能なレバーの一つであるためです。欧州および北米における成熟したサプライチェーンが資格認定サイクルを加速し、シャシー電子部品およびパワートレインシーリングシステムにおけるPEEKの使用を強化しています。

医療用インプラントおよびデバイスにおける使用拡大

PEEKの放射線透過性により外科医はX線またはMRIで骨の成長とインプラントの整合性を監視できるため、整形外科OEMはレガシーチタンケージをポリマー代替品に置き換えています。米国の最新の規制ガイダンスはPEEK複合材を使用した脊椎固定システムの承認期間を短縮し、精密機械加工センターおよびクリーンルーム成形ラインへの新たな投資を促しています。需要は人口統計学的な波にも乗っています:世界の股関節・脊椎手術は、人口の高齢化と活動的な生活維持に伴い着実に増加しています。病院は体内で不活性を保ちながら繰り返しの滅菌サイクルに耐えられるインプラントを求めており、PEEKは両方の要件を満たします。装置設計者が長期体内性能のために材料の振動減衰性と疲労抵抗性を活用するにつれ、歯科および循環器系の用途が新たなフロンティアとして台頭しています。累積効果は、平均販売価格を引き上げながら対応可能なボリュームを拡大することです。

付加製造グレード需要の急増

高温溶融フィラメントおよびパウダーベッドシステムは現在、PEEKを複雑なラティス構造を持つ飛行対応部品へと加工し、低量の航空宇宙ハードウェアの市場投入時間を大幅に短縮しています。オンデマンド製造はサプライチェーン混乱のリスクを軽減し廃棄物を削減します。設計者は必要なものだけをプリントするためです。材料サプライヤーはフィラメントのレオロジーとパウダーの形態を調整して層間接着性を向上させ、以前は機械的性能を制限していた気孔率を最小化しています。自動車系スタートアップは3Dプリンティングを活用してバッテリー冷却プレートおよびセンサーブラケットの生産をローカル化し、迅速な設計変更を妨げる高価な金型費用を回避しています。アジア太平洋地域のサービスビューローはプリンタークラスターを展開し、カスタマイズされたインプラントを必要とする医療機器メーカーにサービスを提供しており、付加製造プロセスが高性能ポリマーへのアクセスを民主化していることを示しています。短い学習曲線と機器コストの低下が印刷可能なPEEK複合材の二桁成長を持続させています。

ヒューマノイドロボットの量産化要件

試作から工場フロア展開への移行期にあるロボティクスプログラムは、PEEKギア、ジョイントハウジング、ケーブルキャリアを使用して重量を削減しモータートルク負荷を軽減しています[2]「AIデー2024トランスクリプト」、Tesla、tesla.com。ポリマーの疲労耐久性はサービス間隔を延長し、継続的稼働を想定したロボットにとって決定的な優位性となります。サプライヤーは射出成形および炭素充填バリアントを共同開発し、バルクを増加させることなく剛性を提供し、多軸リムの精密な動作制御を確保します。工場が反復作業を自動化するにつれ、各ヒューマノイドに数十のPEEKサブアセンブリが組み込まれ、材料ボリュームが拡大します。アジア全域のスマート製造に対する政府インセンティブがこのトレンドを加速させており、北米のOEMはローカル成形パートナーを活用して迅速な対応と知的財産の保護を確保しています。コスト、耐久性、設計の自由度の相互作用が、PEEKを次世代オートメーションのバックボーン材料として位置づけています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への(約)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高い樹脂および加工コスト | -1.40% | グローバル | 短期(2年以内) |

| PPS / PEIによる代替脅威 | -0.80% | 世界中のコスト重視市場 | 中期(2〜4年) |

| 4,4′-DFBP原料のボトルネック | -0.60% | グローバル、特にアジア太平洋で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い樹脂および加工コスト

主要中間体の原料不足と、エネルギー集約的な重合工程により、PEEKの基準価格はkg当たり50米ドルを大幅に上回り、量産品への使用が制限されています。バレル温度380°C以上の特殊押出・成形装置には、ニクロムヒーター、密閉スクリュー設計、換気設備のアップグレードへの投資が必要です。小規模加工業者にとって資本障壁は大きく、新興国市場への地理的拡大を遅らせています。天然ガス価格の変動は追加の不確実性をもたらします。ユーティリティが転換コストの重要な部分を占めているためです。垂直統合は統合プロデューサーにある程度のクッションを提供しますが、下流のOEMは依然としてコスト重視プログラムの予算を圧迫する高い部品価格に直面しています。その結果、設計者はポリマーの使用をその完全な特性パッケージが不可欠な用途に限定しています。

PPS / PEIによる代替脅威

ポリフェニレンスルフィドおよびポリエーテルイミドは大幅に改良され、多くのエンジンルーム内自動車用途において連続使用温度と耐薬品性のギャップが縮小されています。ティア1サプライヤーは各プラットフォーム更新時にPEEKをこれらの低コスト選択肢と積極的に比較検討しています。電子機器アセンブラーは、旧来のはんだ付け波で見られた極端な熱にさらされなくなったコネクタハウジングにPEIを採用しており、産業顧客はマイルドな溶剤にさらされるポンプハウジングにPPSを検討しています。樹脂メーカーはPEEKの剛性に近づくガラス充填または鉱物充填グレードを提供することでこの課題を強化しています。高性能ポリマーは疲労・温度・放射線耐性の組み合わせにおいて依然として決定的な優位性を持っていますが、継続的な代替検討が境界線上の用途での成長ポテンシャルを削いでいます。その結果、PEEKサプライヤーはエンジニアを教育し、システムレベルでの総コスト削減を実証する継続的な必要性が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:炭素充填タイプが牽引力を獲得

未充填樹脂は主力製品であり続けており、高純度半導体ウェアや化学処理シールなどの用途で2025年のPEEK市場シェアの42.10%を占めています。ガラス充填グレードは、適度な価格プレミアムで寸法安定性を必要とする設計者に中間的な選択肢を提供しています。30%を超える炭素繊維充填量は18 GPa超の弾性率を実現し、次世代航空機において周期荷重にさらされるフレーム部品にとって重要な閾値となっています。ただし、成形時の繊維偏析は品質リスクをもたらし、生産者はスクリュー形状と滞留時間を精緻化する必要があります。パウダーベッド溶融技術の進歩により、ほぼ等方的な強化材分散が可能となり、複雑な部品に対する炭素充填PEEKの魅力が広がっています。EMIシールド用導電性タイプなどのニッチ製品導入とも相まって、このセグメントは今後10年間にわたり革新のペースを設定し続けるでしょう。炭素充填配合は2025年のPEEK市場規模の19.40%を占め、全製品カテゴリー中最速となるCAGR 5.95%で成長すると予測されます。この成長は、アルミニウムを超える強度重量比を好む航空宇宙および石油・ガスユーザーによって牽引されています。

加工技術の発展がこれらのトレンドを強化しています。連続繊維共押出により炭素ヤーンがPEEKリボン内に埋め込まれ、構造オーバーモールド用のハイブリッドテープが生成されます。このような半製品形態は、ティア1航空宇宙サプライヤーがアセンブリ全体を再設計することなくアルミリブやストリンガーを置き換えることを支援します。付加製造においては、制御されたビルドチャンバー温度により、高炭素充填量でもソリが制限されます。その結果、工具、シミュレーション、検査を取り巻くエコシステム全体が、これらの新しい材料形態を支援するために急速に進化しています。競争上のポジショニングは、航空宇宙および坑内条件の両方における長期疲労寿命と環境応力亀裂抵抗性を証明するデータパッケージの提供にかかっています。エンドユーザーの信頼が高まるにつれ、炭素充填PEEKは重量だけでなく腐食メンテナンスコスト削減による総設置コスト面でも金属を代替する可能性が高まっています。

最終ユーザー産業別:航空宇宙の加速がボリューム構成を再編

産業・機械用途は2025年のPEEK市場シェアの25.60%を占め、ポンプ、バルブ、コンプレッサー部品が研磨スラリーや高温ガスを処理するためにこのポリマーに依存しています。しかし航空宇宙・防衛は、絶対ボリュームでは小規模ながら、CAGR 5.70%で成長をリードしています。客室内装パネル、ケーブルクリップ、構造ブラケットは難燃性と発煙要件を満たす必要があり、これはPEEKが歴史的に主流であったポリイミドを凌駕する分野です。防衛プログラムは急激な温度変動にさらされるミサイルフィンやレーダーコネクタにこのポリマーを使用しています。自動車の電動化も別の後押しとなっています:バッテリーOEMは、高温でのグリコールと難燃添加剤の組み合わせに耐えられるPEEKセパレーターと冷却マニフォールドを指定しています。術後画像診断を簡素化するインプラントを外科医が求める中、医療機器の消費は着実に増加しており、宇宙飛行士も有人宇宙船におけるポリマーの放射線耐性の恩恵を受けています。

ベストプラクティスの相互活用が採用を加速させています。整形外科スクリュー機械加工で実証された技術が、より低いスクラップ率で精密航空宇宙ファスナーを生産するために応用されています。逆に、航空機塗装のために開発された表面活性化プロトコルが整形外科OEMのインプラントに骨伝導層のコーティングを施すことを支援しています。サプライ関係も多様化しています。航空宇宙プライムは樹脂量を確保するために複数年の引き取り義務契約を締結し、医療機器企業は重合ロットまでのバッチトレーサビリティを要求しています。この要件のマトリックスにより、樹脂生産者はデジタルツインとブロックチェーントレーシングに投資することを余儀なくされ、新規参入者のハードルが高まり、原材料インフレにもかかわらず中一桁台の価格決定力を支持しています。

地域分析

アジア太平洋地域は2025年のPEEK市場シェアの41.20%を占め、主に中国の電子、鉄道、化学処理セクターにわたる大規模消費に起因しています。国内サプライチェーンを推進する政府政策により、江蘇省と遼寧省に新たな樹脂ラインが設立され、以前の輸入依存が緩和されました。日本は超高純度グレードが要求される半導体ウェーハ搬送部品を中心に、用途開発の最前線にあり続けています。韓国は次世代EVパック向けにPEEKベントキャップとバスバー絶縁体を指定するためにバッテリーサプライチェーンを活用しています。ベトナムなどの東南アジア諸国は、輸出向け医療機器部品を成形する契約製造業者を擁しており、さらなる材料需要を支えています。下振れリスクは越境技術移転を損なう可能性のある貿易摩擦に集中していますが、アジア域内需要は迂回シナリオを相殺するほど強固です。

北米はボリューム面で第2位にランクし、主にワシントン州からサウスカロライナ州に延びる航空宇宙製造回廊と、ミネアポリスとボストンを中心とした医療機器クラスターの堅固なネットワークによって牽引されています。2024年に成立した米国の先進製造税額控除は高温成形プレスのアップグレードを促進し、スループットを向上させてスクラップを削減しました。カナダのオイルサンド産業はサワーガス耐性に優れた配管ライナーを必要としており、CO₂注入井における腐食緩和の選択材料としてPEEKを位置づけています。メキシコの自動車工場は米国輸出向け車両のワイヤーハーネスクリップとターボチャージャーブッシュにこのポリマーを組み込んでいます。地域生産者はシェールガスベースの原料からのコスト競争力向上も欧州に対して享受しています。

欧州は自動車と持続可能エネルギー分野において技術的リーダーシップを維持しています。ドイツのOEMは厳格な衝突規範を満たしながらセル・トゥ・パック統合を実現するためにポリマーを中心にバッテリーハウジングを再設計しています。フランスは新興の水素経済向けに極低温バルブにPEEKを採用しており、英国は民間航空局の下で付加製造された航空機部品の認定を継続しています。エネルギー効率指令によりコンプレッサーピストンの真鍮からポリマー複合材への置換が促進され、摩擦損失を削減しています。東欧では鉄道用途、特に-40°Cから80°Cの温度変化に対応しなければならないドア機構ブッシングで着実な採用が見られます。通貨の変動が主な懸念事項ですが、統合プレーヤーにとっては先物契約がほとんどの取引エクスポージャーを緩和しています。

中東・アフリカはCAGR 6.05%と地域最高の成長率を記録しており、エネルギー大手が水素・アンモニアプロジェクトを展開し、それぞれ攻撃的な媒体を扱うPEEK配管、シール、センサーカバーを必要としています。サウジアラビアは上流アロマティクスからの付加価値捕捉のために300トン規模のグリーンフィールド樹脂工場に投資しています。アラブ首長国連邦は、UV耐性金属が急速に腐食する太陽熱設備に3Dプリント製PEEKパーツを展開しています。南アフリカの鉱業はスラリーポンプライナーにこのポリマーを導入し、故障間平均時間を延長しています。物流上のハードルと限られた技術労働力が成長の足かせとなっていますが、欧州エンジニアリング企業との継続的なパートナーシップがそのギャップを縮小しています。南米は規模こそ小さいものの、ブラジルの航空機プログラムが高温クリップや導管を必要とするオールコンポジット胴体に移行するにつれて有望性を示しています。

競争環境

ポリエーテルエーテルケトン(PEEK)市場はかなり集中しており、グローバル生産能力は5社の生産者に集中しています。品質検証サイクルが2年に及ぶことがあり、OEMが日和見的な切り替えを抑制するため、価格競争は限定的です。代わりに、付加価値サービスが重要性を持ちます:有限要素モデリングサポート、ラピッドプロトタイピングセンター、オンサイト成形ワークショップが長期契約を固定化します。炭素繊維分散と表面エネルギー改質に関連する知的財産がプレミアムニッチの鍵となっています。

ポリエーテルエーテルケトン(PEEK)産業リーダー

Evonik Industries AG

Solvay

Panjin Zhongrun High Performance Polymer Co., Ltd.

Celanese Corporation

Victrex plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Essentra Componentsは、燃料システムの部品や超高真空下で動作する部品など、過酷な環境に対応する高い耐薬品性、熱安定性、機械的特性を備えたPEEKファスナーの新シリーズを発売し、封じ込め不良や熱不安定性のリスクを低減しました。

- 2024年5月:Evonikは、欧州連合、スイス、ノルウェー、英国においてINFINAMブランドのEvonikの光重合体およびPEEKベースのフィラメントの流通を担当するProductionToGoとの新たな非独占的流通パートナーシップを発表しました。

グローバルポリエーテルエーテルケトン(PEEK)市場レポートスコープ

航空宇宙、自動車、電気・電子、産業・機械は最終ユーザー産業別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| 未充填(バージン)PEEK |

| ガラス充填PEEK(≤30% GF) |

| 炭素充填PEEK(≤30% CF) |

| その他(高性能複合材(CF>30%、ハイブリッド、MOD)) |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 電気・電子 |

| 産業・機械 |

| その他(医療・石油・ガス) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 未充填(バージン)PEEK | |

| ガラス充填PEEK(≤30% GF) | ||

| 炭素充填PEEK(≤30% CF) | ||

| その他(高性能複合材(CF>30%、ハイブリッド、MOD)) | ||

| 最終ユーザー産業別 | 航空宇宙・防衛 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| その他(医療・石油・ガス) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終ユーザー産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリエーテルエーテルケトン市場における最終ユーザー産業として考慮されています。

- 樹脂 - 調査の範囲において、粉末、ペレット等の一次形態のバージンポリエーテルエーテルケトン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊配合により屋外用途にも使用可能です。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥がすことで作られます。プラスチック層は溶融形態、溶液、または分散体の形で存在します。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生成するために合成されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックのDPは通常数千に及びます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散体を形成し、別の物質中に物質の懸濁液または溶液を作ります。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を有します。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常不規則な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。一般的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な名称であり、もともとデュポンのアラミド繊維ブランド名でした。繊維、フィラメント、またはシートに成形される軽量・耐熱・固体の合成芳香族ポリアミド材料の任意のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と厚みに構築するために、圧力と熱の下で接合された順次材料層で構成される構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾力性を有します。高い融点を持ち、化学物質やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/または配合してプラスチック配合物を調製することで構成されます。これらのブレンドは通常フィーダー/ホッパーを通じて固定セットポイントで自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の構成要素です。 |

| 重合 | いくつかの単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数種の単量体から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると柔らかくなり冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業および外部要因)は、文献レビューおよびデスクリサーチに基づく関連変数・要因のグループから選択され、一次専門家インプットと合わせて使用されます。これらの変数は回帰モデリング(必要に応じて)によりさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体的な像を生成するために、各レベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム