アジア太平洋ポリエーテルエーテルケトン(PEEK)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

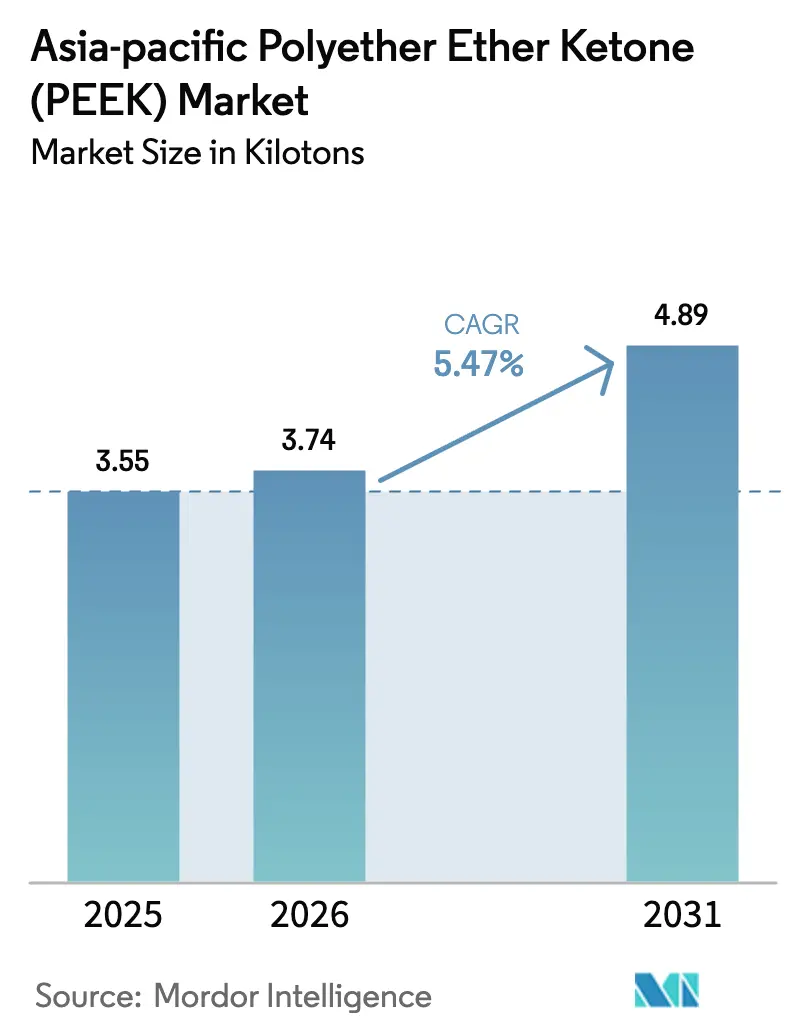

| 基準年の市場規模 (2025) | 3.55 キロトン |

| 市場取引高 (2026) | 3.74 キロトン |

| 市場取引高 (2031) | 4.89 キロトン |

| 成長率 (2026 - 2031) | 5.47% CAGR |

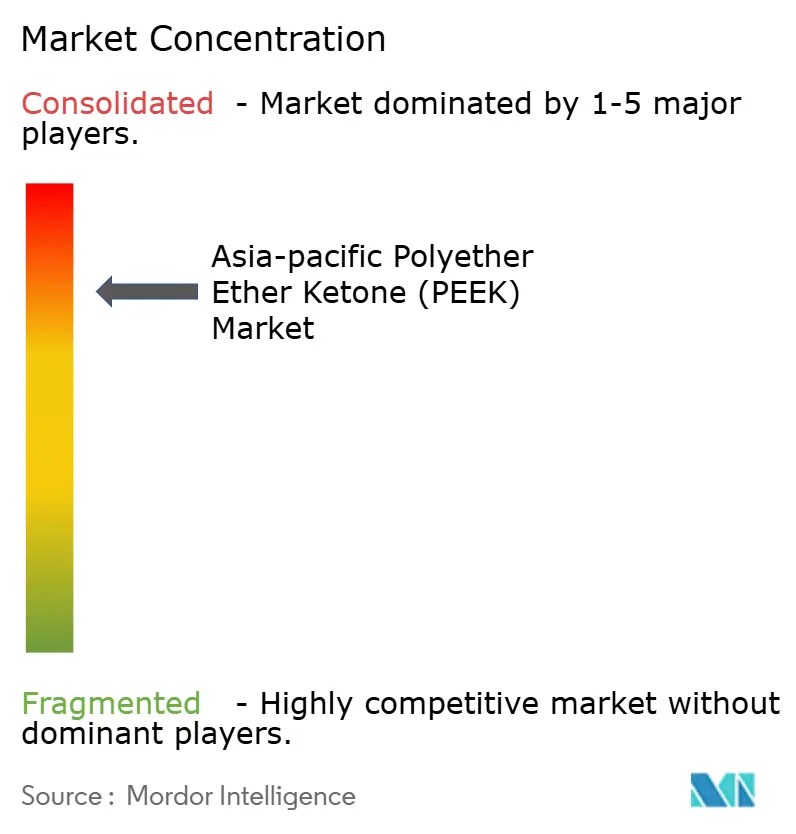

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ポリエーテルエーテルケトン(PEEK)市場分析

アジア太平洋ポリエーテルエーテルケトン市場規模は2025年に3.55キロトンと評価され、2026年の3.74キロトンから2031年には4.89キロトンに達すると推定され、予測期間(2026年~2031年)のCAGRは5.47%です。航空宇宙、電子機器、医療機器、および自動車軽量化からの堅調な需要がこの安定した成長軌道を支えており、中国の政策主導による生産能力拡大が地域の原料コストを圧縮し、用途の実行可能性を広げています。2024年には当地域の民間航空収益が2019年比で54%超回復し、フライトクリティカルコンポーネントへの高温熱可塑性樹脂の採用が加速しました。中国、韓国、および日本における半導体製造への投資が超高純度グレードへの短サイクル需要を増大させる一方、インドの産業近代化はパフォーマンスポリマーの将来的なアドレサブル市場を拡大させています。DFBPフィードストックの継続的な国産化が変換コストを低減させており、垂直統合型メーカーはこの優位性を活用して既存のグローバルメーカーと競合しています。

レポートの主要ポイント

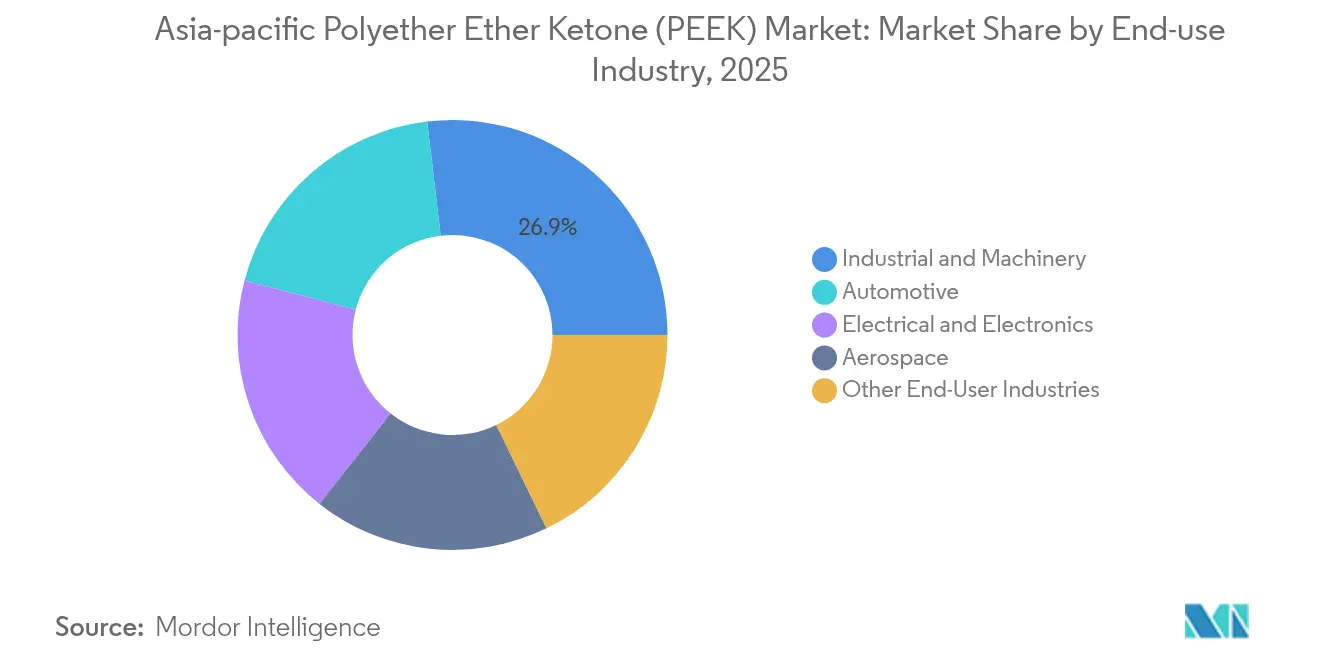

- エンドユーザー産業別では、産業機械が2025年のアジア太平洋PEEKの市場規模の26.88%を占め、自動車は2031年に向けて5.99%のCAGRで数量拡大をリードしています。

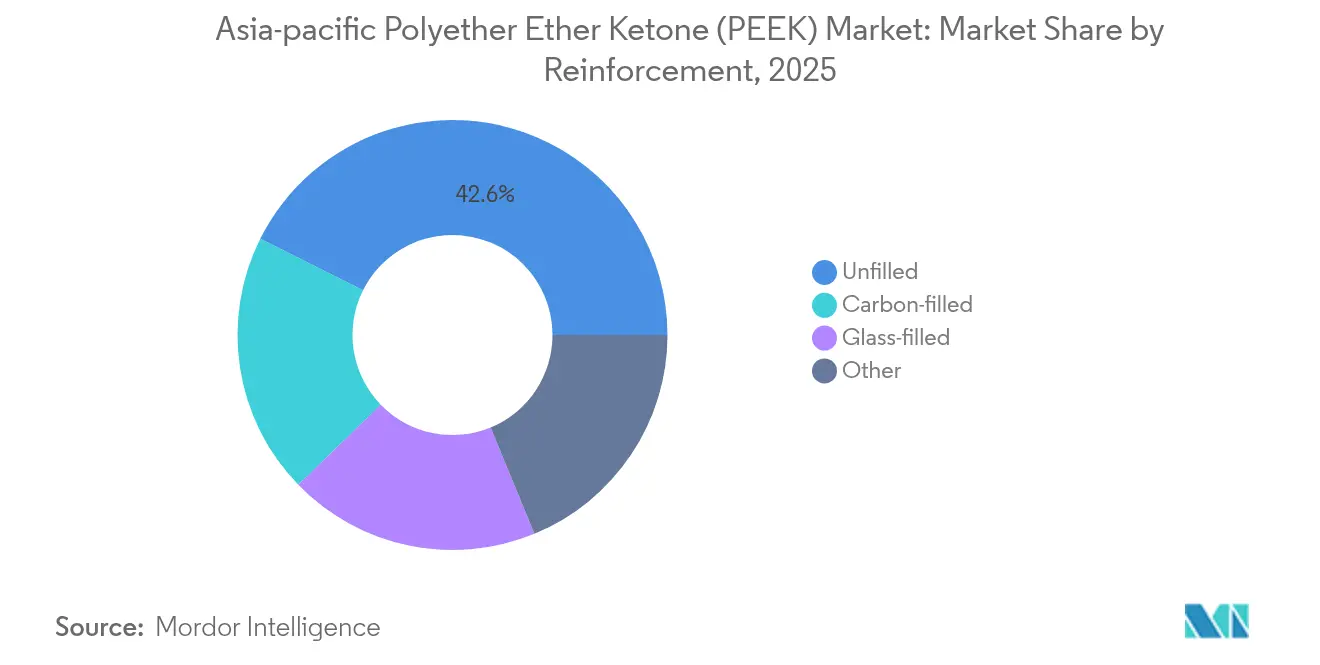

- 強化材別では、無充填グレードが2025年のアジア太平洋PEEK市場シェアの42.62%を保持しており、カーボン充填タイプは2031年にかけてCAGR 6.45%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋PEEK市場シェアの59.59%を占めてリードしていますが、インドは2031年にかけて最も速い5.82%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ポリエーテルエーテルケトン(PEEK)市場トレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙および自動車における軽量化推進 | +1.8% | 中国、日本、韓国、インド | 中期(2〜4年) |

| 電子・半導体の生産能力拡大ブーム | +1.2% | 中国、韓国、日本、マレーシア | 短期(2年以内) |

| 医療用インプラントおよびデバイスの成長 | +0.9% | 日本、韓国、オーストラリア、中国 | 長期(4年以上) |

| 中国における現地生産能力拡大によるコスト低減 | +1.1% | 中国、アジア太平洋への波及 | 短期(2年以内) |

| 中国「新素材」国産化インセンティブ | +0.7% | 中国、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子・半導体の生産能力拡大ブーム

中国、韓国、および日本の半導体ファブは複数の300 mmラインを追加しており、各ラインがCMPリテーニングリング、ウェーハキャリア、およびプラズマエッチング用治具向けに数トンの超高純度PEEKを消費しています。政府のインセンティブパッケージがグリーンフィールドプロジェクトを加速させる一方、ファブ工具メーカーは250 °C超の熱安定性と腐食性薬品下での寸法保持性を理由にPEEKを仕様化しています。車載800 V EVインバーター設計もPEEKの誘電特性を活用しており、自動車および半導体産業間の需要シナジーを強化しています。迅速な稼働スケジュールが現地化された樹脂供給を促進し、電子設備投資とアジア太平洋PEEK市場の短期的な数量増加との連携を強化しています。汚染フリーグレードを認定した素材サプライヤーは固定的な認定ポジションを確保し、長期的な購買契約を確立しています。

航空宇宙および自動車における軽量化推進

アジア太平洋の航空会社は2023年に1,365機を発注し、前年比133%を超え、各単通路機プラットフォームは燃料消費削減のためブラケット、ダクト、およびシート構造に20〜25 kgのPEEKを統合しています。中国、日本、および韓国の電動車両メーカーは、バッテリーハウジングおよびeモーターインシュレーションにカーボン充填PEEKを採用して金属部品を代替し、衝突安全性を損なうことなく1台あたり1〜2 kgを削減しています。OEMは推進コンポーネントの10%重量削減によりEV航続距離が約5%延長され、規制適合性および消費者受容性が向上すると報告しています。コンポジットリーフスプリング、熱暴走シールド、およびパワーエレクトロニクスマウントは今やPEEKを日常的に仕様化しており、アジア太平洋PEEK市場をより高いマージンのフォーミュレーションへと押し進めています。アジアの航空宇宙回復が二桁成長を維持する中、軽量化は継続的な数量拡大の長期触媒であり続けています。

医療用インプラントおよびデバイスの成長

生体適合性を持つ放射線透過性PEEKの脊椎ケージは、外科医が画像アーティファクトなしに骨癒合を確認できるため、術後評価を加速させます。インドの国家医療機器政策は25年以内にグローバルシェア10〜12%を目標とし、PEEKを採用する国内メーカーへの将来的な調達需要を示しています。ASEAN規制調和が市場投入時間を短縮しており、アディティブマニュファクチャリングでは滅菌可能なPEEKフィラメントを用いて患者適合型頭蓋骨プレートを造形しています。これらの動向が総じて、アジア太平洋PEEK市場において医療用途が2030年以降も持続的な成長柱を確保することを保証しています。

中国における現地生産能力拡大によるコスト低減

Zhongyanなどのメーカーは純粋PEEKの銘板容量を1,000トン/年に引き上げ、2024年には112.36%の稼働率を達成しました。フェーズII脱ボトルネック化により5,000トン/年の下流コンパウンディングが追加され、航空宇宙および電子加工業者への直接供給が可能となります。並行した上流プロジェクト―特に注目すべき中鑫フッ素化学の5,000トン/年のDFBPライン―がフィードストックの自給を促進し、輸入依存を低減しています。現地化された芳香族ケトン生産能力により樹脂価格は2023年のスポット価格比で最大15%低減し、中堅加工業者のコストパフォーマンス域を拡大しています。納入コストの低下がアジア太平洋PEEK市場のユーザー基盤を広げ、以前はPPSやPSUが対応していた中温域用途への代替を促しています。多国籍企業は中国でのトーリングアレンジメントを交渉し、シェアを維持しつつコスト競争力を回復しています。

阻害要因影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い樹脂および加工コスト | -1.3% | グローバル、コスト感応市場 | 短期(2年以内) |

| 医療・航空宇宙における厳格な認証 | -0.8% | 日本、オーストラリア、韓国 | 長期(4年以上) |

| DFBPフィードストック供給の変動 | -0.6% | 中国、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い樹脂および加工コスト

最近の価格低下後も、無充填PEEKの樹脂は標準エンジニアリングプラスチックの数倍のプレミアムで取引されています。これはDFBP合成が高温フッ素化と厳密な水分管理を必要とするためです。射出成形加工業者はバレル温度を400 °C超で稼働させる必要があり、ポリアミド成形比で10〜15%多いエネルギーを消費し、スクリューの材質アップグレードが設備コストを増加させます。価格感応性が汎用ハウジングへの採用を制限しており、アジア太平洋PEEK市場はコストを性能または軽量化効果で正当化できるミッションクリティカルな用途に集中しています。低量のティア2 OEMは樹脂価格の変動が安定するまで材料切り替えを遅らせることが多いです。国内拡張により単位コストが徐々に低下しているにもかかわらず、コストは広範な代替に対する最も即時的な障壁であり続けています。

医療・航空宇宙における厳格な認証

医療メーカーは24ヵ月を超える場合もある国別の生体適合性および滅菌試験をクリアする必要があり、航空宇宙サプライヤーは厳格なAS9100およびNADCAP審査、さらにサプライチェーン全体にわたるトレーサビリティ要件に対応しなければなりません。中国やインドの中小規模参入企業はコンプライアンスコストの割合が高く、短期的なシェア獲得が抑制されています。長期化した認定サイクルにより、技術的優位性が明らかな場合でも次世代PEEKグレードが金属製品に取って代わるペースが遅れます。その結果、アジア太平洋PEEK市場はこれらの規制対象セグメントにおいて材料革新から収益認識までのタイムラグを経験しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:産業機械が数量優位を保持する中、自動車が加速

産業機械セグメントが2025年のアジア太平洋PEEK市場の26.88%のシェアでリードしており、これは長寿命・自己潤滑性素材を好む化学プラントの改修および工場自動化への投資によるものです。ロボティクス、コンプレッサーシール、および遠心ポンプウェアリングは、ダウンタイムコストが樹脂プレミアムをはるかに上回る用途の典型例です。しかし自動車部品はEVパワートレインが180 °C〜200 °Cの連続温度および積極的なクーラントにさらされるため、PPSやPAの能力を超えており、2031年に向けて最高のCAGR 5.99%を示しています。PEEKで製造されたバスバーは800 Vの負荷に対応しながら軽量かつ耐腐食性を維持しており、バッテリーモジュールのサイドプレートは熱暴走を絶縁しています。

電子・半導体工具は安定した一桁台の拡大を維持し、アジア太平洋PEEK市場に安定したベースライン数量を付加しています。航空宇宙は戦略的拠点として位置づけられており、医療機器はトラウマスクリュー用の硫酸バリウム充填放射線不透過性PEEKなど、高マージンの特殊グレードを吸収しています。規制上の障壁が大きい下流の垂直市場では、樹脂サプライヤーとOEMとの緊密な協力が認定を加速しますが、その見返りとして複数年の独占的供給とスティッキーなEBITDAストリームが得られます。各セクターにわたり、電動化、自動化、およびサステナビリティテーマの収束が2031年以降もアドレサブルな機会の範囲を広げ続けています。

強化材別:無充填グレードのリーダーシップがカーボン充填グレードの勢いに道を譲る

2025年には、無充填グレードが高温安定性を繊維強化の追加コストなしに要求する産業用バルブ、コンプレッサーリング、および化学プロセスライニングでの幅広い用途により、アジア太平洋PEEK市場規模の42.62%を占めました。カーボン充填タイプは航空宇宙および EVメーカーが機械的強度対重量性能を優先するため、2031年に向けてCAGR 6.45%という最も急峻な上昇を記録しています。ガラス充填フォーミュレーションは電子コネクター向けにコストと弾性率のバランスを取り、鉛フリーはんだリフロー時の寸法制御を実現しています。カーボンとPTFEを組み合わせたニッチなハイブリッドシステムが摩耗の激しい軸受でトライアルされており、基本的機能性から差別化された特性マトリックスへの移行を示しています。

メーカーは価格プレミアムが追加的なコンパウンディングコストを十分に相回るため、強化グレードへの生産能力をますますシフトしています。中国のロボティクスコンポーネントメーカーは、高速関節でイナーシャと騒音を低減するカーボンファイバー強化PEEKギアについて二桁成長を報告しています。これらの動向は、アジア太平洋PEEK市場内の重量削減と機械的完全性を最大化するフォーミュレーションへの価値移行パターンを強化し、樹脂価格デフレ中でも単位収益性を維持しています。

地域分析

中国は2025年のアジア太平洋PEEK市場規模の59.59%を支配しており、DFBPフィードストックから完成コンパウンドまでをカバーする統合バリューチェーンが基盤となっています。国内メーカーは「新素材」計画の下で有利なエネルギー料金、的を絞った税額控除、および迅速な許可手続きを活用して変動コストを低減しています。大手樹脂メーカーは地元の航空機インテリアサプライヤーと協力し、認定を確保してデザインサイクルを短縮しています。2024年に900万台を超えるEV生産の拡大により、モーターインシュレーションフィルムおよびクーラント接触フィッティングへの新たな需要が生まれています。産業OEMはさらに硫酸サービス用の高温ポンプケーシングにPEEKを組み込み、ベースロード消費を定着させています。

インドは現在の市場シェアは小さいものの、地域全体を上回る2031年に向けてCAGR 5.82%という堅調な成長を誇っています。自動車政策が軽量コンポーネントにインセンティブを与えており、同時に新興の航空宇宙サプライチェーンはワイドボディ機調達に連動した政府主導のオフセット要件の恩恵を受けています。三次医療における償還体制の拡充に伴い、国内インプラントメーカーは脊椎ケージの生産を増強しており、医療グレードPEEKへの安定的な需要を生み出しています。「メイク・イン・インディア」などの州政府主導の施策が国内製造を強化し、今後5年間でアジア太平洋PEEK市場をより大規模に支える現地エコシステムを徐々に育成しています。

競争環境

アジア太平洋PEEK市場は集約化の傾向を示しています。VictrexとSolvayは技術的リーダーとして超高純度グレードおよび医療用インプラント認定グレードを提供し、大幅な価格プレミアムを実現しています。Evonikの3次元印刷可能なカーボンファイバーフィラメントへの注力は、医療および航空宇宙スペア部品のアディティブマニュファクチャリングニッチを捉えています。戦略的な動きとしては、電動パワートレインOEMとの長期供給協定や、熱放散フィルムに関する共同研究開発プロジェクトが挙げられます。グローバルな既存企業は中国のEVコリドーを活用するために蘇州および無錫でコンパウンディングを現地化しており、超高純度半導体グレード向けに欧州の溶融濾過設備を維持しています。

アジア太平洋ポリエーテルエーテルケトン(PEEK)産業リーダー

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

Syensqo

Victrex plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Essentra Componentsが燃料システムおよび超高真空アセンブリ向けの高温PEEKファスナーのラインをリリースしました。

- 2023年10月:Evonik Industriesが医療用インプラントの押出ベースの3次元印刷向けカーボンファイバー強化PEEKフィラメントを発表しました。

アジア太平洋ポリエーテルエーテルケトン(PEEK)市場レポートの調査範囲

航空宇宙、自動車、電気・電子、産業機械は、エンドユーザー産業別のセグメントとして対象となっています。オーストラリア、中国、インド、日本、マレーシア、韓国は、国別のセグメントとして対象となっています。| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業機械 |

| その他のエンドユーザー産業 |

| 無充填 |

| ガラス充填 |

| カーボン充填 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| オーストラリア |

| アジア太平洋その他地域 |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 電気・電子 | |

| 産業機械 | |

| その他のエンドユーザー産業 | |

| 強化材別 | 無充填 |

| ガラス充填 | |

| カーボン充填 | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| オーストラリア | |

| アジア太平洋その他地域 |

市場の定義

- エンドユーザー産業 - 自動車、航空宇宙、産業機械、電気・電子、およびその他がポリエーテルエーテルケトン市場で考慮されるエンドユーザー産業です。

- 樹脂 - 調査範囲において、粉末やペレット等の一次形態の未変性ポリエーテルエーテルケトン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗・損傷に容易に耐えることができます。このポリマーはギア、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種室内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、その後フィルムをその表面から固化・剥離して製造されます。プラスチック層は溶融形態、溶液状態、または分散状態である場合があります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態を取ることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために結合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させ、懸濁液または溶液を作る操作を分散といいます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスにガラス繊維を埋め込んだ材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、および塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、元々はデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量で耐熱性のある固体の合成芳香族ポリアミド材料の総称をアラミド繊維といいます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 積圧と熱の下で材料の層を順次接合し、所望の形状および厚みに積み上げた構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。高い融点を持ち、各種薬品および液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーおよび添加剤を混合・ブレンドすることでプラスチックフォーミュレーションを調製するプロセスです。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットはプリプロダクションペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の構成要素です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の単量体から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は加熱すると柔軟になり、冷却すると硬化するポリマーとして定義されます。熱可塑性樹脂は幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル済みまたは既に使用された素材よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的要因)が、デスクリサーチおよび文献レビュー、さらに一次専門家のインプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因が利用可能な過去の市場数値に照らしてテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するためにレベルおよび職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム