北米ポリエーテエーテルケトン(PEEK)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

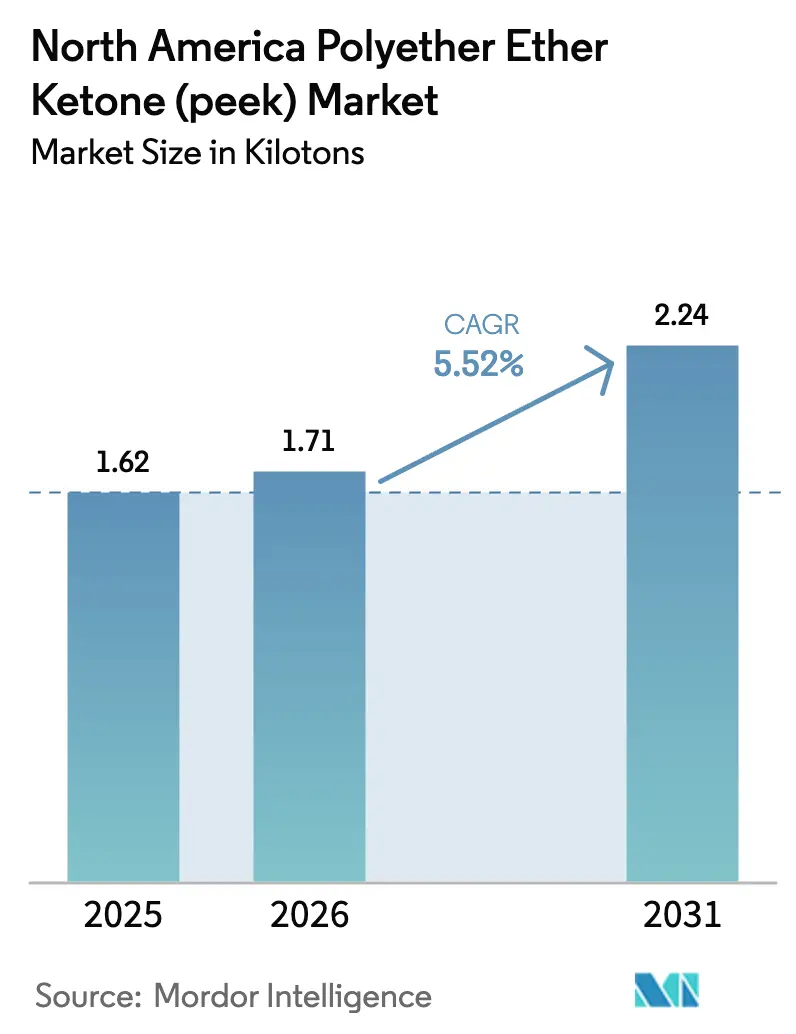

| 基準年の市場規模 (2025) | 1.62 キロトン |

| 市場取引高 (2026) | 1.71 キロトン |

| 市場取引高 (2031) | 2.24 キロトン |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポリエーテルエーテルケトン(PEEK)市場分析

北米ポリエーテルエーテルケトン市場規模は2026年に1.71キロトンと推定されており、2025年の1.62キロトンから成長し、2031年には2.24キロトンに達する見通しで、2026年から2031年にかけて5.52%のCAGRで成長します。この安定した拡大は、250℃以上の温度に耐え、強力な化学薬品に対して耐性を持ち、厳格な生体適合性および難燃性要件を満たすことができる高性能熱可塑性プラスチックへの持続的な需要を反映しています。航空宇宙分野の軽量化義務、FDA承認のインプラント採用、電気自動車(EV)の熱的課題が相まって、プレミアム価格を支える一方で、数量成長を抑制しています。USMCAに基づく地域サプライチェーンの国内回帰インセンティブが国内設備投資を促しているものの、PEEK市場は依然として世界生産量の約5分の4を欧州樹脂メーカーに依存しています。積層造形技術の革新により、価値がトン数から精密用途へとシフトし、専門コンパウンダーや受託製造業者にとっての機会が拡大しています。

レポートの主要ポイント

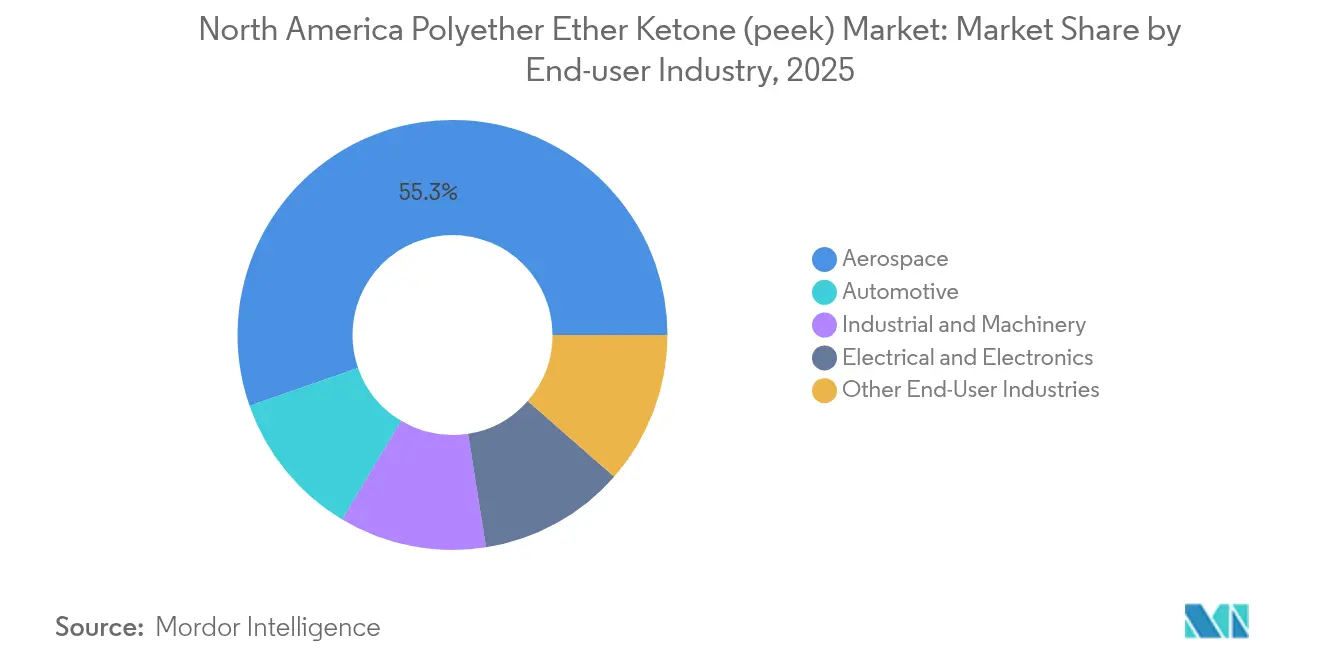

- 最終用途産業別では、航空宇宙が2025年のPEEK市場シェアの55.34%を占め首位となり、「その他の産業」は2031年にかけて5.90%のCAGRで拡大すると予測されています。

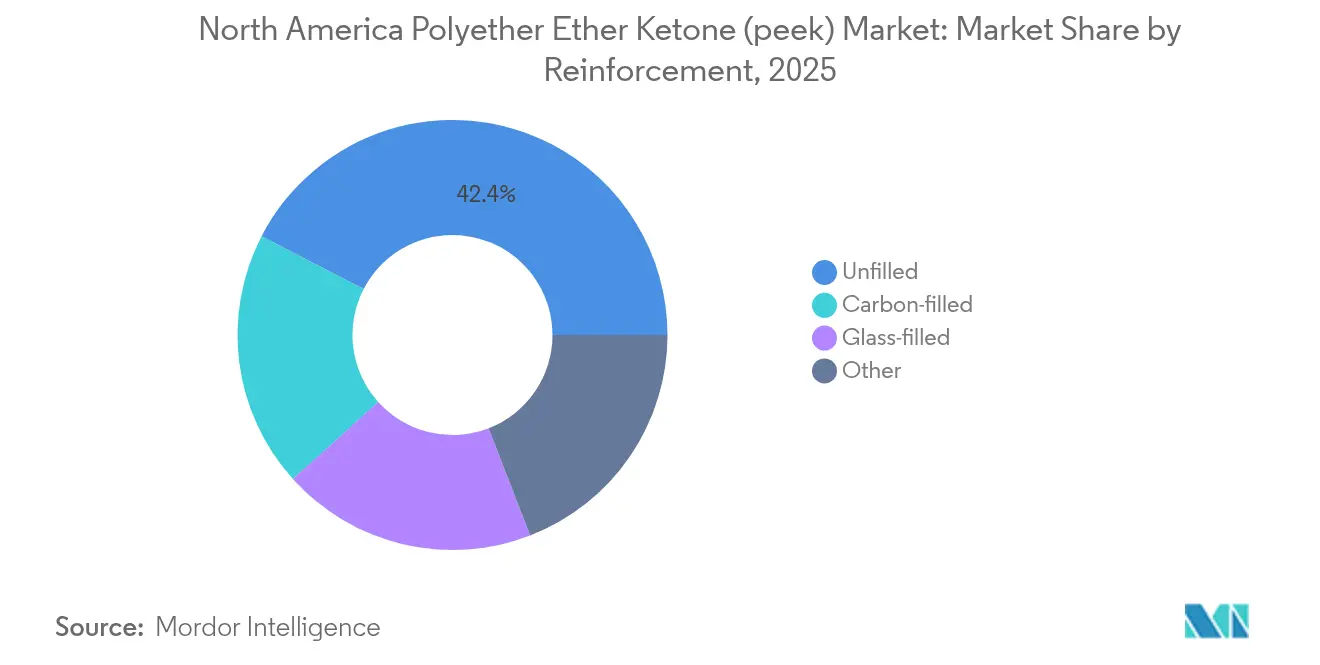

- 補強材タイプ別では、無充填グレードが2025年のPEEK市場規模の42.40%を占め、カーボン充填品は2031年にかけて6.33%のCAGRで最も高い成長見通しを保持しています。

- 地域別では、米国が2025年にPEEK市場シェアの83.55%を支配し、メキシコは2026年から2031年にかけて7.70%のCAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポリエーテルエーテルケトン(PEEK)市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙の軽量化およびFST(火炎・煙・毒性)規制適合 | +1.8% | 米国の航空宇宙ハブ | 中期(2~4年) |

| 医療用インプラントの生体適合性需要 | +1.2% | 米国およびカナダ | 長期(4年以上) |

| EVの高温部品採用 | +1.0% | 米国およびメキシコの自動車産業回廊 | 中期(2~4年) |

| オンデマンドスペアパーツの積層造形 | +0.9% | 北米における早期採用 | 短期(2年以内) |

| USMCAに基づく地域PEEKサプライチェーンの国内回帰 | +0.6% | 三国間貿易地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙の軽量化およびFST規制適合

米国連邦航空局(Federal Aviation Administration)の火炎・煙・毒性(FST)基準は重量削減目標と合致しており、内装パネル、燃料系部品、配線ハーネスの金属代替材としてPEEKを位置づけています。この樹脂の密度1.3 g/cm³は、ハロゲン系添加剤を使用することなくアルミニウムに対して40%の重量削減を実現し、認証ワークフローを簡略化します[1]米国連邦航空局、「勧告回状25.853-1B 客室内装難燃性」、faa.gov。スペアパーツのオンデマンド印刷により整備サイクルが短縮され、在庫費用が最小化されます。さらに、持続可能な航空燃料の採用により、耐薬品性チューブおよびバルブへの需要がさらに高まります。これらの要素が相まって、北米航空宇宙がPEEK市場のアンカー顧客として位置づけられます。

医療用インプラントの生体適合性需要

骨に近い弾性係数、固有の放射線透過性、およびISO 10993細胞毒性適合性が、脊椎ケージ、頭蓋板、および外傷固定デバイスにおけるPEEKの使用拡大を支えています。2024年の米国食品医薬品局(U.S. Food & Drug Administration)による3D Systemsの積層造形頭蓋インプラントの認可では、患者固有のジオメトリを実現しながら、機械加工ブランクと比較して最大85%の材料削減が実証されました[2]米国食品医薬品局、「承認コンセンサス規格:ASTM F2820-12(2021)e1」、fda.gov。病院内印刷センターの普及に伴い、滅菌可能でMRI適合性を持つ材料への需要が高まり、PEEK市場における長期的な消費成長を後押ししています。

EVの高温部品採用

次世代800V駆動システムは、200℃以上での連続使用に耐えられる絶縁材料を必要とします。PEEKは高い絶縁耐力と耐薬品性を発揮し、薄肉断面を可能にすることで質量を削減し、バッテリー航続距離を延伸します。メキシコのコスト競争力のある組立工場では、USMCAの原産地規則のもとPEEKベースのステーターエンドキャップ、冷却マニホールド、充電コネクターが使用されており、地域における数量成長を増幅させています。

オンデマンドスペアパーツの積層造形

レーザー焼結粉末および高温FFFフィラメントの進歩により、複雑なジオメトリを持つレガシー部品のリードタイムが短縮されています。航空宇宙および半導体ファブは、樹脂のキログラム単価が高いにもかかわらず、PEEK部品の局所的な印刷に切り替えることで、総所有コストが二桁台の削減になると報告しています。衝撃強度が25%向上した最新グレードは動的荷重ケースへの適合性を拡大し、産業メンテナンス業務全体での採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い原材料・加工コスト | -1.4% | グローバル全体、北米で顕著 | 中期(2~4年) |

| 限られたプロセッサー基盤と金型の複雑性 | -0.8% | 北米 | 長期(4年以上) |

| ジフルオロベンゾフェノン前駆体の供給不安定性 | -0.6% | 中国中心のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

限られたプロセッサー基盤と金型の複雑性

PEEKの射出成形および押出成形には、ニッケル基合金、ホットランナーゲート、および180℃以上の金型温度が必要であり、参入できるのは経験豊富な北米プロセッサーのごく一部に限られます。設備能力の制約は需要急増時にリードタイムを押し上げ、航空宇宙および医療品質管理認証がさらなる参入障壁となっています。

ジフルオロベンゾフェノン前駆体の供給不安定性

中国メーカーがこのニッチな中間体の世界生産量を独占しており、散発的な環境規制による操業停止により、2024年以降スポット価格が±30%変動する事態が生じています。プロセッサーはリスク軽減のために複数年契約を締結していますが、価格変動により積極的な設備拡張が抑制され、PEEK市場全体のCAGRが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:航空宇宙の優位性がプレミアム用途を牽引

航空宇宙は2025年のPEEK市場シェアの55.34%を占め首位となり、高い規制適合ハードルと材料プレミアムを相殺する重量削減経済性に支えられています。民間機体メーカーは、腐食を排除し難燃基準を満たすためにPEEKブラケット、シール、電線絶縁材を指定しています。医療機器、石油・ガス掘削ツーリング、半導体ウエハーハンドリングシステムが最も成長の速い「その他」カテゴリーを構成しており、5.90%のCAGRで拡大しています。需要の多様化により、PEEK市場は航空宇宙の受注サイクルの変動から保護されています。

エンジンの電動化の継続、燃料電池の開発、新型ドローン機体の設計が、2031年まで航空宇宙の需要を延伸します。並行して、米国における脊椎固定術の件数増加と保険償還の拡大が医療インプラントの消費を促進します。これらの用途全体にわたり、価値が高スループット成形から低量精密機械加工へとシフトするにつれてPEEK市場規模が拡大し、ミッションクリティカルな部品のイネーブラーとしての材料の地位が強化されています。

補強材別:カーボン充填の革新が成長を加速

無充填配合品は2025年のPEEK市場規模の42.40%を保持し、粒子脱落を最小限に抑える必要がある医療および半導体用途に牽引されています。しかし、新興の航空宇宙およびEV設計はより高い弾性率と導電性を必要としており、カーボン充填グレードは予測期間中に6.33%のCAGRに達しています。レーザー焼結によって実現可能な最適化された繊維配向により、無充填品と同一質量で50%高い剛性を持つ軽量ブラケットが製造可能です。

ガラス充填PEEKはコスト重視の自動車エンジンルーム部品のニーズを満たしますが、高密度が重量削減効果を緩和します。独自の鉱物強化バリアントは、コンプレッサーベーンインサートおよびダウンホールポンプ部品をターゲットとしています。これらのカスタマイズされた製品群は、ポリマー固有の熱的許容範囲を活用しながら機械的・電気的特性を微調整することで、PEEK市場が用途特化型コンパウンド開発へと軸足を移していることを示しています。

地域分析

米国は2025年に地域PEEK市場シェアの83.55%を維持しており、その強みは航空宇宙生産拠点、FDA適合の医療機器エコシステム、および高度な受託製造基盤にあります。ワシントン州、サウスカロライナ州、テキサス州の民間航空機生産が樹脂需要を下支えし、シリコンバレーのファブは300mmウエハー搬送機構向けに超高純度グレードを調達しています。パーミアン盆地の石油・ガス業者は酸性ガスサービスにPEEKシールを使用しており、産業セクター全体での消費の多様性が強化されています。

メキシコは最も成長速度の速いサブ市場として、自動車の電動化および航空宇宙ティア2組立がUSMCA下の労働コスト優位性を活用するために南部へ移転するにつれて7.70%のCAGRを記録しています。ヌエボ・レオン州およびグアナフアト州の地元成形業者は、バッテリー冷却マニホールドおよびコネクターハウジングを生産するために高温プレスを導入しています。クリティカルなサプライチェーンのニアショアリングに向けた政府インセンティブが、国内能力構築をさらに加速させています。

カナダの需要はケベック州の民間航空機構造材と、トロント周辺に集積した積層造形整形外科インプラントを中心としています。アルバータ州のエネルギー事業者は、PEEKのスラストワッシャーをビチューメンアップグレーダーに組み込み、ポリマーの耐摩耗性と炭化水素適合性を活用しています。北米全体にわたり、物流コスト削減、規制適合、および顧客近接性が、グローバルPEEK市場における最大消費地域としての地位を固めています。

競合状況

北米ポリエーテルエーテルケトン(PEEK)市場は集約型の性格を持っています。モノマー生産への後方統合と広範な特許ポートフォリオが価格決定力を強化しています。北米のコンパウンダーは、カーボンファイバーマスターバッチの作製、精密機械加工、および滅菌対応パッケージングなどの下流付加価値サービスに注力しています。主な戦略的動向としては、3D SystemsによるVSP設計ソフトウェア、ProX SLSプリンター、および認可済みVESTAKEEPベースの粉末を組み合わせたエンドツーエンドの頭蓋インプラントプラットフォームの発売が挙げられます。Evonikは、スポーツ医療固定デバイスへの用途展開を広げる荷重負荷インプラントの溶融フィラメント製造(FFF)を可能にする炭素繊維強化フィラメントを導入しました。

北米ポリエーテルエーテルケトン(PEEK)産業リーダー

Evonik Industries AG

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

RTP Company

Syensqo

Victrex PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:医学・生物工学ジャーナル(Journal of Medical and Biological Engineering)が、格子構造PEEKの頸椎人工椎間板の有限要素法による検証を発表し、ボールアンドソケット型インプラントに対して優れた荷重分散性を確認しました。

- 2023年10月:Evonik Industries, Inc.が、3Dプリント医療インプラント向けの炭素繊維強化PEEKフィラメントを発売しました。このバイオマテリアルは、溶融フィラメント製造(FFF)などの一般的な押出ベースの3D印刷方法に対応しています。

北米ポリエーテルエーテルケトン(PEEK)市場レポートスコープ

航空宇宙、自動車、電気・電子、産業・機械が最終用途産業のセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他最終用途産業 |

| 無充填 |

| ガラス充填 |

| カーボン充填 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 電気・電子 | |

| 産業・機械 | |

| その他最終用途産業 | |

| 補強材別 | 無充填 |

| ガラス充填 | |

| カーボン充填 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 最終用途産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリエーテルエーテルケトン市場において考慮される最終用途産業です。

- 樹脂 - 本調査の範囲において、粉末、ペレットなどの一次形態の未加工ポリエーテルエーテルケトン樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ剛性材料です。乱暴な作業環境における摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させてその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態とすることができます。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末状または樹脂・カラープレミックス状のものがあります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生み出すために結合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合、重合度が数千に達します。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させ、分散体を形成することにより、別の物質中に物質の懸濁液または溶液を生成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックス中にガラス繊維を埋め込んだ材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは、通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは、複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶媒、酸、および塩基に対して高い耐性を持つことが特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はデュポンのアラミド繊維ブランドでした。繊維、フィラメント、またはシートに成形される軽量・耐熱・固体の合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱のもとで順次接着された材料の層から構成される構造または表面で、所望の形状と厚みに積み上げられます。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を実現するために、ポリマーと添加剤を溶融状態で混合・ブレンドしてプラスチック配合物を調製することで構成されます。これらのブレンドは、通常フィーダー・ホッパーを通じて固定設定点で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 重合は、複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数種のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル品や既使用材料よりも価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業および外因的変数)は、デスクリサーチおよび文献調査に基づき、一次専門家のインプットとともに関連変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定した変数および要因は、入手可能な市場の過去数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム