ポリカーボネート(PC)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

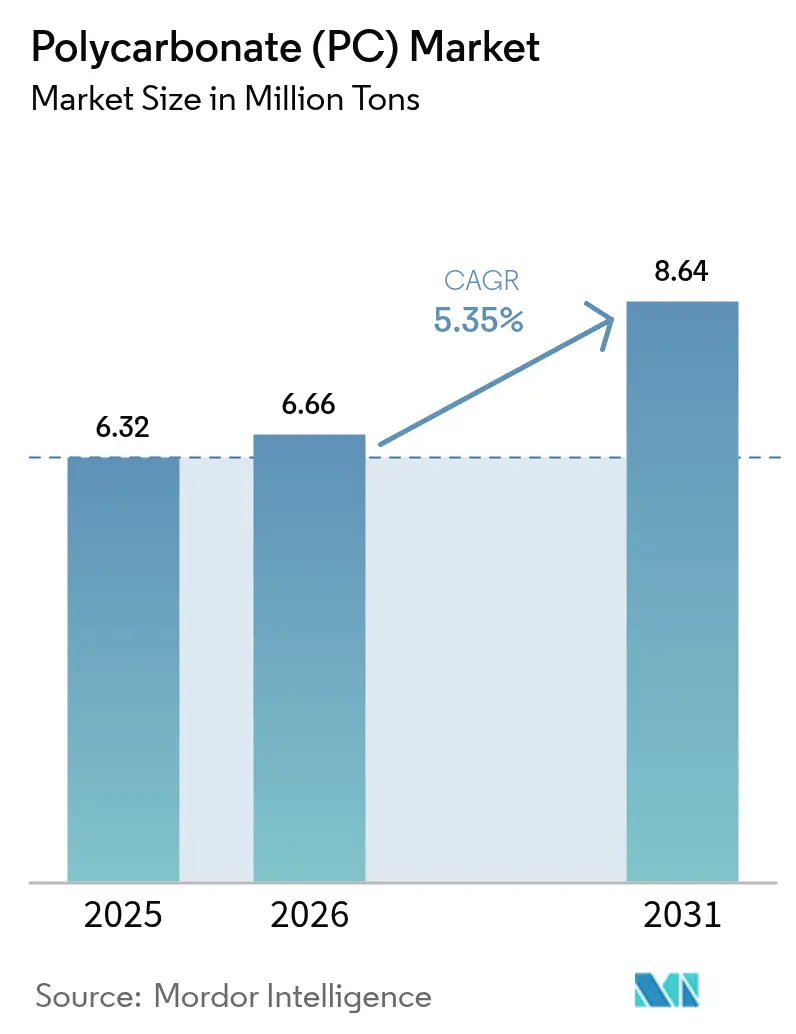

| 市場取引高 (2026) | 6.66 百万トン |

| 市場取引高 (2031) | 8.64 百万トン |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリカーボネート(PC)市場分析

ポリカーボネート市場規模は、2025年の632万トン、2026年の666万トンから2031年には864万トンへと拡大し、2026年から2031年にかけてCAGR 5.35%を記録する見込みである。バッテリー電気自動車向け軽量グレージングへの需要が急増し、UL94 V-0筐体が民生用電子機器で普及するなか、地域の防火安全規制がポリカーボネート市場をさらに後押ししている。この成長は、バイオベースのコポリエステルが一部の包装ニッチ市場に参入しつつある状況下でも続いている。アジア太平洋地域では、強固な垂直統合によって原料調達の安定が確保されている。一方、欧州および北米では、循環経済規制が再生材含有量の認証やライフサイクルデータの提供を行う生産者に対してインセンティブを与えている。中国およびインドにおける生産能力の拡大により供給は潤沢に維持されているが、特殊グレードの入手可能性は逼迫する場合がある。これは特に、コンパウンダーが5Gインフラ向けに難燃性、UV安定性、または誘電特性調整済みの新しい配合を開発するにつれて顕著となる。その結果、バリューチェーンは二極化している。汎用シート押出業者は価格圧力に苦しむ一方、コーティング、共押出、引き取りプログラムを活用するコンパウンダーはプレミアム契約を獲得している。

レポートの主要ポイント

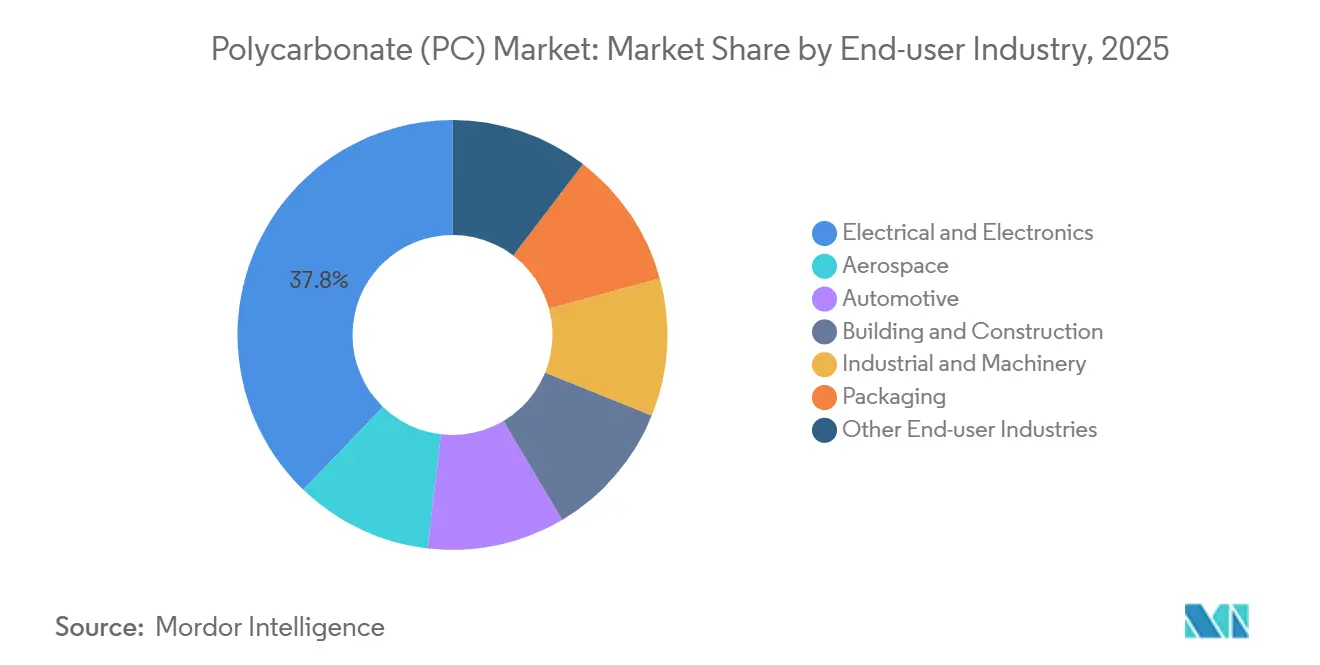

- 最終用途産業別では、電気・電子セクターが2025年のポリカーボネート市場において37.78%の市場シェアを占め、2026年から2031年にかけてCAGR 6.83%で成長する見込みである。

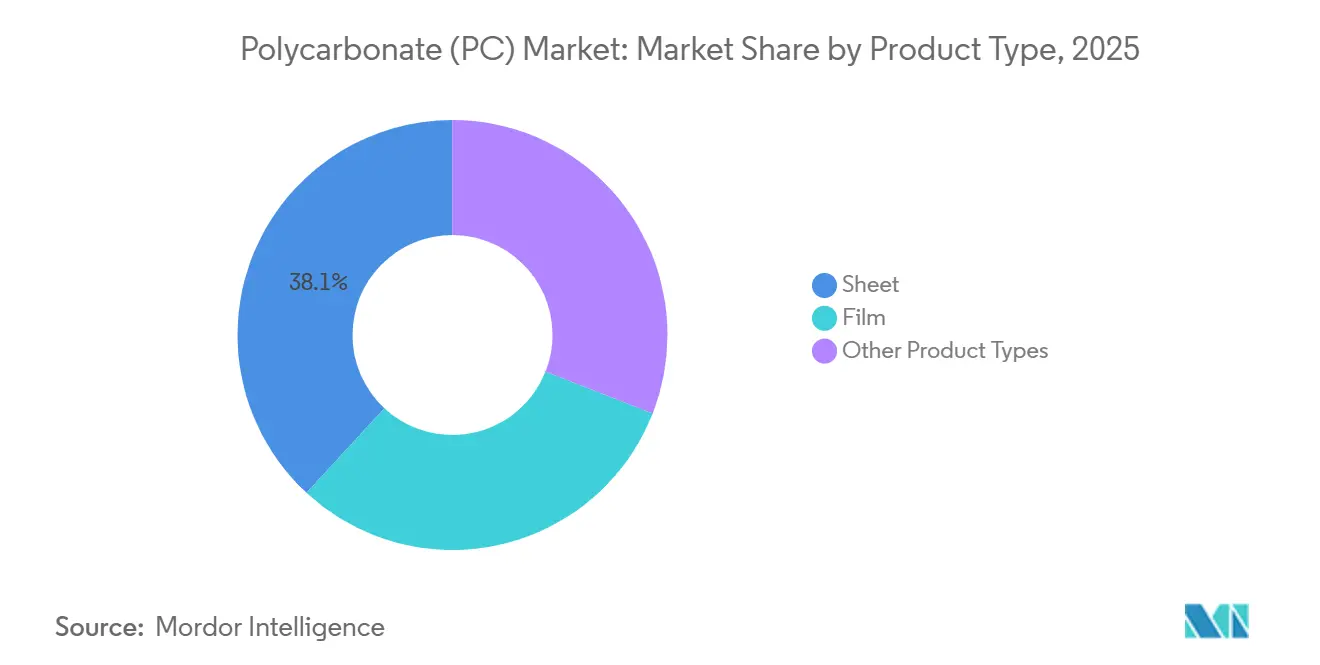

- 製品タイプ別では、シートセグメントが2025年のポリカーボネート市場規模の38.11%を占め、フィルムセグメントは2026年から2031年の予測期間においてCAGR 7.28%で拡大する見込みである。

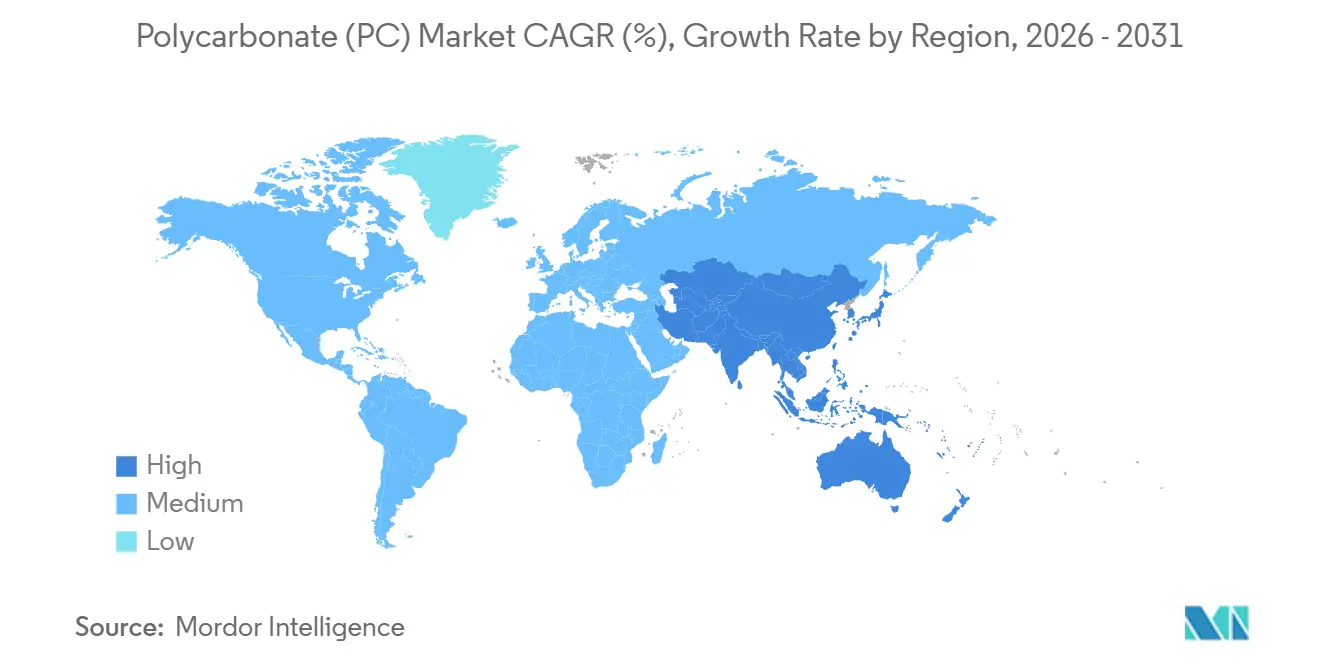

- 地域別では、アジア太平洋地域が2025年のポリカーボネート市場シェアの65.22%を占め、2026年から2031年にかけてCAGR 5.69%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリカーボネート(PC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV軽量グレージングブーム | +1.2% | グローバル(中国、EU、北米に集中) | 中期(2〜4年) |

| 電子機器向け難燃性需要の急増 | +1.4% | APACが中核(中国、韓国、日本)、北米への波及 | 短期(2年以内) |

| LED光学部品普及の急増 | +0.8% | グローバル(中国・インドの住宅・商業照明が牽引) | 中期(2〜4年) |

| 5G mmウェーブレドーム採用 | +0.6% | APAC(中国、韓国)、北米都市部回廊 | 長期(4年以上) |

| EU-CPR防火ファサード規制 | +0.9% | EU-27、英国(ドイツ、フランス、オランダで早期採用) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV軽量グレージングブーム

走行距離の延長を目指す自動車メーカーは、強化ガラスをポリカーボネートグレージングに置き換えている。この変更により、部品重量が削減されるだけでなく、中型電気自動車の走行距離も向上する。SABICのLEXAN EXLなどの高性能グレードは、UV安定性基材と耐摩耗性ハードコートを組み合わせ、パノラマルーフが10年間にわたって透明性を維持することを保証する。Teijinの赤外線反射Panliteシートはキャビン内の熱を低減し、HVACシステムへの負担を軽減するとともに、温暖な気候における車両の走行距離を延ばす[1]「Panliteポリカーボネートシート」、Teijin Limited、teijin.com。バッテリーコストが安定するにつれ、設計者はヘッドアップディスプレイ、遮音層、エレクトロクロミック調光などの機能をグレージングに組み込んでいる。これらの機能強化には、精密な複屈折制御を備えた多層ポリカーボネートフィルムが必要となる。この需要の高まりにより、インライン共押出およびコーティングが可能なコンパウンダーへの契約価値が増大し、汎用シートメーカーが対応困難な重大な能力格差が浮き彫りになっている。

電子機器向け難燃性需要の急増

リチウムイオン電池がスマートフォン、ウェアラブル、クラウドハードウェアで引き続き主流を占めるなか、サプライチェーン全体における防火安全基準はより厳格化している。ハロゲンフリーのリン系添加剤のおかげで、ポリカーボネート筐体はわずか1.5ミリメートルの厚さでUL94 V-0認証を取得できるようになり、耐衝撃性と成形流動性を維持している[2]「UL 94難燃性規格」、UL、ul.com。2024年、住友ベークライトはリフローはんだ付けに耐えられる柔軟なV-0ポリカーボネートフィルムを発表した。この革新により、スマートフォンメーカーは基板レイアウトを合理化し、部品点数を増やすことが可能となった。同様に、基地局サプライヤーもアンテナレドーム向けに低損失フィルムを採用している。さらに、IEC 62368-1規格への準拠として、難燃性エンクロージャーは電源装置やバッテリーパックに不可欠となっている。これらの同時進行する進歩は、汎用樹脂の供給過剰という状況下においても、2026年から2031年の予測期間においてポリカーボネート市場を前進させる強化トレンドを示している。

LED光学部品普及の急増

固体ランプへのグローバルシフトが加速するなか、建築家やOEMは光学的に調整されたポリカーボネートシートをますます選択するようになっている。これらのシートは強烈な点光源を巧みに拡散させ、滑らかな輝度フィールドを生み出す。表面に成形されたプリズム構造により、光線を設定角度に方向転換し、小売店の天井においてグレアを効果的に最小化しながら優れた光透過率を実現する。酸化チタンナノ粒子で強化されたExolonのCRYLUX拡散板は、DesignLights Consortiumの厳格な基準を満たす演色性を向上させる。倉庫の改装、駐車場のアップグレード、農業用育成ハウスにおいて、ガラスよりもポリカーボネートが選ばれる傾向は顕著である。これは、耐衝撃性、軽量性、現場での切断のしやすさによるものである。さらに、特殊コンパウンダーは有害なUV-C線を遮断しながら光合成有効放射を透過させる多層フィルムを開発しており、特に環境制御型農業においてポリカーボネート市場の地平を広げている。

5G mmウェーブレドーム採用

都市部の5Gネットワークは、24〜39 GHz帯において誘電率を一定の閾値以下に保ち、損失正接を許容範囲内に維持しなければならないコンパクトなレドームをますます採用している。ポリカーボネートはこれらの厳格な基準を満たすだけでなく、PTFEやセラミックスに対して顕著なコスト優位性を示す。Covestroの低吸湿性で知られるMakrolon TCグレードは、-40℃から+85℃の屋外暴露サイクルを経ても電波透過性を保証する。このトレンドを反映し、アジア太平洋地域の2025年の入札仕様では、長期QUV-A暴露後の黄変が最小限に抑えられるUV安定化PCが義務付けられ、添加剤未配合の樹脂は事実上排除された。通信事業者が街灯や建物のファサードにアンテナを組み込むケースが増えるにつれ、射出成形されたカラーマッチング筐体への需要が急増し、ポリカーボネート市場の成長を牽引している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BPA原料価格の変動 | -0.7% | グローバル(フェノール供給過剰により中国・EUで深刻) | 短期(2年以内) |

| バイオベースのコポリエステルへのシフト | -0.5% | 北米・EU(食品接触・消費財分野) | 中期(2〜4年) |

| バージンPCに圧力をかけるクローズドループリサイクル割当 | -0.4% | EU、中国(日本・韓国でパイロットプログラム実施中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BPA原料価格の変動

ポリカーボネート原料の主要成分であるビスフェノールA(BPA)の価格変動により、樹脂マージンは特に敏感な状況となっている。2026年までに、フェノールの供給過剰と下流樹脂への低調な需要が重なり、中国のスポットBPA価格は下落した。この価格下落により、垂直統合型生産者の利益率は圧縮された。一方、欧州の生産者はエネルギーコストと塩素系溶剤コストの高騰に直面し、界面重合ラインをメンテナンスのために停止することを選択した。この決定により特殊グレードの入手可能性が逼迫し、電子機器OEMはデュアルソーシングの検討を余儀なくされた。さらに、プロピレン価格の急騰によりアセトン供給が縮小した。このシフトにより、フェノール・アセトンの価格比率が変化し、スポットアセトンにプレミアムを支払うことになった非垂直統合型ポリカーボネート生産者に課題をもたらした。こうした市場の混乱により、中堅サプライヤーは後方統合の検討や、より収益性の高い特殊ポリカーボネート市場ニッチへの注力へと向かっている。

バイオベースのコポリエステルへのシフトとクローズドループ割当

ブランドオーナーは、水分補給ボトル、乳幼児用品、食品家電向けのBPAフリー代替品として、EastmanのTritanおよびMitsubishiのDURABIOをますます選択するようになっている。いずれの代替品もガラスのような透明性を提供し、内分泌かく乱に関する論争を回避している。特に、DURABIOへのイソソルビド原料の組み込みにより、ゆりかごからゲートまでのCO2排出量が削減される。この削減は、電子機器OEMが掲げるスコープ3削減コミットメントと合致している。こうした変化が進むなか、EUおよび中国の規制当局はリサイクル含有量に関する割当を設定している。例えば、EUは2030年までに包装材のリサイクル含有量目標を設定しており、これは機械的リサイクルの現在の限界をはるかに超えるものである。重要な動きとして、Covestroのパイロットメタノリシスプラントは高い収率を達成し、使用済みPCをバージングレードのBPAへのリサイクルに成功している。しかし、こうした取り組みの商業的成功は、マスバランス証明書などの政策インセンティブに大きく依存している。生産量が急速に増加しなければ、ポリカーボネート市場におけるバージン樹脂の需要は予想より早く減少する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:電子機器がモビリティおよび建設を上回るペースで加速

2025年、電気・電子用途はポリカーボネート市場数量の37.78%を占め、2026年から2031年の期間において年率6.83%の成長が予測されている。スマートフォン、基地局、データセンターラックなどの主要部品は、UL94 V-0フィルム、バッテリーシールド、レドームカバーを必要とする。これらの用途には耐衝撃性と薄肉成形性の組み合わせが求められ、難燃性および誘電安定性コンパウンドへの安定した需要をもたらしている。自動車向け消費量は小規模であるが、新型バッテリー電気自動車の発売ごとに成形ポリカーボネートの使用量が増加している。この材料はルーフモジュール、照明レンズ、内装トリムに使用され、成熟した自動車市場においても成長を促進している。建築・建設分野では、多層壁シートが長らく天窓や温室屋根の定番として使用されてきた。しかし、建築家はPV層や動的遮光を統合したスマートガラスカーテンウォールをますます好むようになっており、このトレンドがポリカーボネートセクターにおけるシート押出業者の市場シェアを徐々に縮小させている。

ロングテールカテゴリーは顕著な回復力を示している。産業機械ガードやLED筐体用拡散板は、リサイクル含有量樹脂から製造されるようになっている。これらの樹脂は光学グレードの基準を満たさない場合があるが、原料の有効活用を効果的に延長する。包装は市場の小規模セグメントを占めるが、高耐熱性の透明ポリカーボネートへの顕著な需要がある。この特定の品種は、厳格なオートクレーブサイクルに耐える能力から、医療用滅菌トレイや再使用可能な医薬品バイアルに不可欠である。航空宇宙産業は低量・高マージンのダイナミクスで知られ、厳格な基準を極めて重視している。コックピット窓やキャビン仕切りは、ごく少数の樹脂のみが満たすFAAの火炎・煙・毒性規制に準拠しなければならない。この希少性が確立されたサプライヤーの地位を強化している。このような幅広い用途スペクトルがクッションとして機能し、ポリカーボネート市場全体を特定セクターの急激な落ち込みから保護している。

製品タイプ別:フィルムが主流のシートフォーマットとの差を縮める

2025年、シートフォーマットは数量の38.11%のシェアを占めたが、フィルム品種は2026年から2031年の予測期間においてCAGR 7.28%でポリカーボネート市場をより薄い基材へと誘導している。自動車用ヘッドアップディスプレイは100マイクロメートルフィルムを必要とし、3H鉛筆硬度と完璧な光学的透明性が求められる。対照的に、電子機器メーカーは最先端スマートフォンにおいて20万回の折り曲げサイクルに耐えなければならない75マイクロメートル未満のロールを求めている。特に、インライン耐摩耗・反射防止コーティングを備えた特殊フィルムラインは、従来の二軸スクリューシート押出機よりも高いマージンを達成しており、ポリカーボネートセクターにおける競争格差の拡大を示している。

商業用温室、防音壁、天窓パネルが断熱値1 W/m²-K未満の4〜16ミリメートルリブ構造に引き続き依存しているため、シートへの需要は安定している。しかし、成長はますますフレキシブルフィルムへと傾いている。これらのフィルムは、コンフォーマルアンテナ、エレクトロクロミック自動調光機能、プリンテッドエレクトロニクス層などの用途において重要な役割を果たしている。さらに、射出成形用ペレット販売はポリカーボネートの景観を支配しているが、主に複雑なランプ筐体、医療機器シェル、機械ガードに使用され、光学的透明性よりも耐久性を優先している。この製品の多様化により、単一のフォームファクターがポリカーボネート市場の将来を独占することを防ぎ、リスクを分散させているが、汎用品のスケールメリットを緩和する側面もある。

地域分析

2025年、アジア太平洋地域はグローバルポリカーボネート市場をリードし、数量の65.22%を占めた。同地域は2026年から2031年の期間において一貫したCAGR 5.69%が予測されている。中国は主要プレーヤーとして台頭し、地域需要のほぼ半分を占めた。同国は相当な生産能力を持つ溶融相プラントを誇り、自社フェノール・アセトンラインを通じて原料を確保し、主に余剰シートおよびフィルムを東南アジアへ輸出する強力なチャネルを確立した。同時に、日本と韓国は光学、バイオ帰属、超低揮発性などの特殊樹脂に注力し、プレミアム生産能力を強化した。これらのプレミアム製品は、地域のティア1電子機器および自動車セクターで市場を見出した。

北米と欧州は合わせて2025年消費量の相当部分を占めた。米国では、自動車グレード樹脂が主にテキサス州とインディアナ州の国内プラントから供給された。さらに、ミネソタ州とオハイオ州のニッチコンパウンダーが医療・航空宇宙セクター向けの特殊ブレンドを開発し、FDAおよびFAAの承認を取得した。欧州では、需要がドイツ、フランス、イタリアに集中していた。しかし、デジタル製品パスポート規制とユーロクラス防火等級の展開によりコンプライアンスコストが上昇した。この動向は意図せず大規模な垂直統合型生産者に有利に働き、トレーサビリティの枠組みが整っていない小規模押出業者は課題に直面した。

南米と中東・アフリカはグローバル需要に貢献し、インフラプロジェクトの拡大、温室農業、自動車組立に後押しされてより速い成長率を経験した。ブラジルの樹脂はサンパウロの地元コンパウンディングユニットから供給され、アジアからの追加輸入も行われた。サウジアラビアでは、メガプロジェクトがスタジアム屋根や鉄道ハブ向けにUV安定性多層壁シートを採用した。一方、アフリカ市場はまだ黎明期にある。南アフリカとナイジェリアは農業向けUV保護グレージングを調達した。しかし、通貨変動や安価なアクリル代替品への誘惑といった障壁が急速な成長を抑制した。

競合環境

ポリカーボネート(PC)市場は中程度に集約されている。化学的解重合分野へのホワイトスペース投資が増加している。現時点では、より明確な政策が必要なため、生産者は商業ラインの支援に慎重である。さらに、ツーリングの専門知識が重要な競争優位として浮上している。光学フィルム向けの同時押出コーティングプロセスに精通したサプライヤーは、より高い利益率を達成している。耐傷性層と導電性層を一回のパスで統合することで、顧客のタクトタイムを大幅に削減している。この高度なプロセスの洗練度は、技術リーダーの地位を強化するだけでなく、新規市場参入者に対して相当な参入障壁を生み出し、汎用スプレッドが縮小しても安定した収益を確保している。

ポリカーボネート(PC)産業リーダー

Covestro AG

SABIC

LOTTE Chemical Corporation

Mitsubishi Chemical Group Corporation

TEIJIN LIMITED

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:インドの石油化学メーカーであるHaldia Petrochemicals Ltd.は、ウェストベンガル州にポリカーボネート生産施設を設立する計画を発表し、10億米ドルの投資を背景としている。現在のハルディアサイトの利用可能な土地を活用することで、同社は下流化学セクターへのさらなる多角化という戦略的方向性を示している。

- 2025年1月:Covestro AGは、米国のヘブロンサイトに低三桁百万ユーロ規模の投資を行うことを発表した。同社は複数の新しい生産ラインを開発し、カスタマイズされたポリカーボネートコンパウンドおよびブレンドを製造するためのインフラを強化する計画である。

グローバルポリカーボネート(PC)市場レポートの調査範囲

ポリカーボネート(PC)は、優れた耐衝撃性、ガラスに近い高い光学的透明性、140℃までの耐熱性を特徴とする軽量・耐久性・高性能の非晶性エンジニアリング熱可塑性プラスチックとして定義される。寸法安定性に優れ、成形が容易で、安全装備、自動車部品、電子機器に広く使用されている。

ポリカーボネート市場は、最終用途産業、製品タイプ、地域によってセグメント化されている。最終用途産業別では、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他最終用途産業にセグメント化されている。製品タイプ別では、シート、フィルム、その他製品タイプにセグメント化されている。レポートはまた、主要地域の20カ国における市場規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終用途産業 |

| シート |

| フィルム |

| その他製品タイプ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他アジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他中東・アフリカ |

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終用途産業 | ||

| 製品タイプ別 | シート | |

| フィルム | ||

| その他製品タイプ | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他アジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリカーボネート市場における最終用途産業のセグメントとして対象とされている。

- 樹脂 - 本調査の範囲において、粉末、顆粒などの一次形態のバージンポリカーボネート樹脂が対象とされている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料である。過酷な作業環境における摩耗に容易に耐えることができる。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に様々な屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを剥離することで製造される。プラスチック層は溶融状態、溶液状態、または分散状態であることができる。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤である。粉末または樹脂・カラープレミックスの形態をとることができる。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料である。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生み出すために融合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれる。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持つ。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を生成する。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料である。これらの材料は高い引張強度と耐衝撃性を持つ。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常、ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材である。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーである。溶剤、酸、塩基に対する高い耐性を特徴とする。これらの材料は強靭でありながら機械加工が容易である。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、元々はデュポンのアラミド繊維のブランド名であった。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼ぶ。パラアラミドとメタアラミドに分類される。 |

| 積層板 | 圧力と熱の下で接合された材料の連続層から構成される構造または表面で、所望の形状と幅に積み上げられる。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾性を持つ。融点が高く、化学薬品や各種液体に耐性がある。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによりプラスチック配合物を調製することからなる。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入される。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素である。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応である。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖である。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義される。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能である。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態である。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合がある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定される。これらの変数は回帰モデリング(必要に応じて)によってさらに確認される。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証される。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者はホリスティックな市場像を生成するために、様々なレベルおよび機能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム