北米ポリカーボネート(PC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

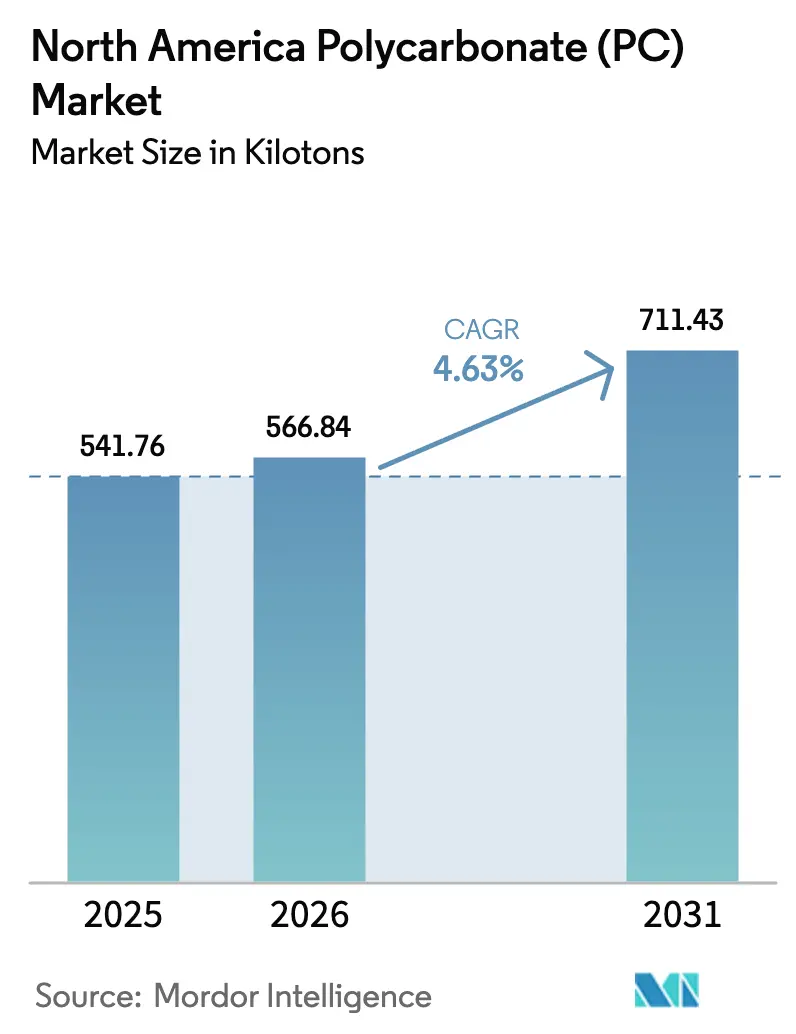

| 基準年の市場規模 (2025) | 541.76 キロトン |

| 市場取引高 (2026) | 566.84 キロトン |

| 市場取引高 (2031) | 711.43 キロトン |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポリカーボネート(PC)市場分析

北米ポリカーボネート市場規模は2026年に566.84キロトンと推定され、2025年の541.76キロトンから成長し、2031年には711.43キロトンに達する予測で、2026年から2031年にかけてCAGR 4.63%で成長します。この軌跡は、北米ポリカーボネート市場規模が電気自動車(EV)における軽量化への構造的な転換、5Gインフラ展開の加速、および先進製造業の国内回帰から恩恵を受けていることを示しています。より高温に耐え、光学的透明性を発揮し、リサイクル原料を組み込んだ特殊グレードを習得したサプライヤーが、過大な需要を獲得しています。米国ガルフコースト沿いで化学的リサイクル樹脂の急速な商業化が進んでおり、循環型原料がビスフェノールA(BPA)の価格変動を相殺しながらサステナビリティプロファイルを改善できることを示しています。米国は定着した自動車OEMのおかげで消費の中心的存在であり続け、メキシコの拡大するEV組立基盤は地域サプライチェーンを再編しつつあります。PFAS不使用の難燃剤配合への高まる需要が、新たな規制基準を満たせるサプライヤーをさらに差別化しています。

レポートの主な取得情報

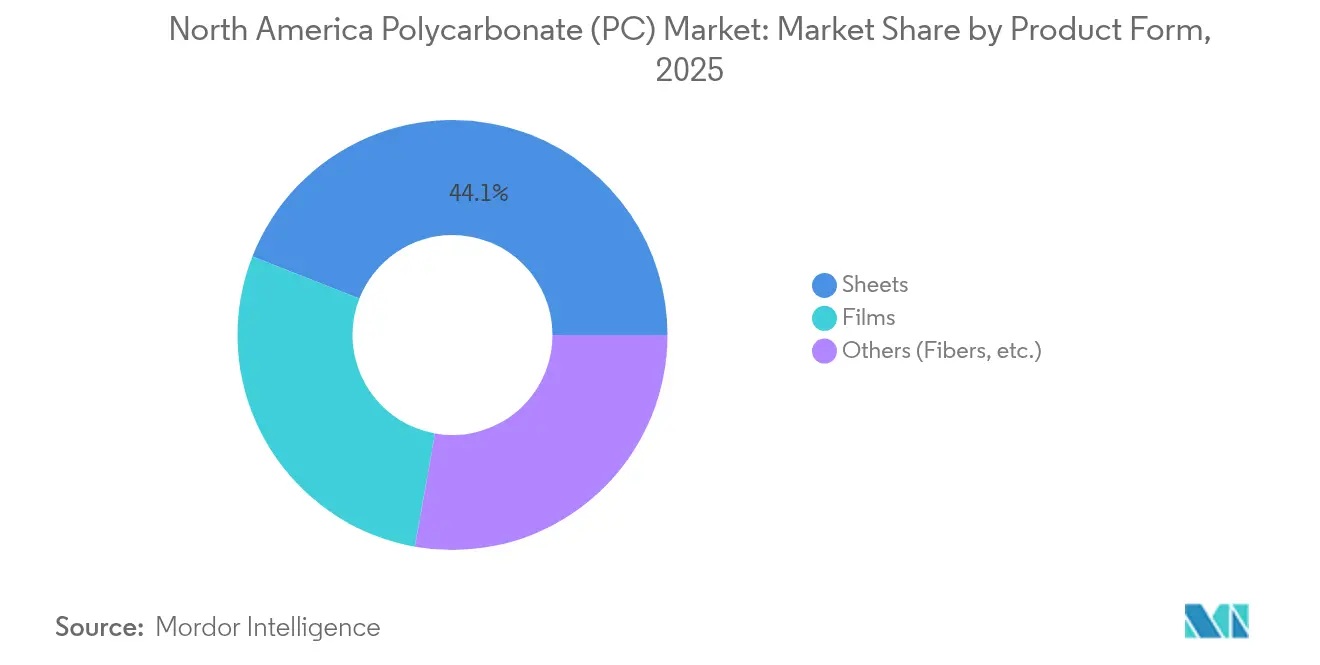

- 製品形態別では、シートが2025年の北米ポリカーボネート市場シェアの44.05%を占めました。フィルムは2031年にかけて最速の5.52% CAGRを記録する見込みです。

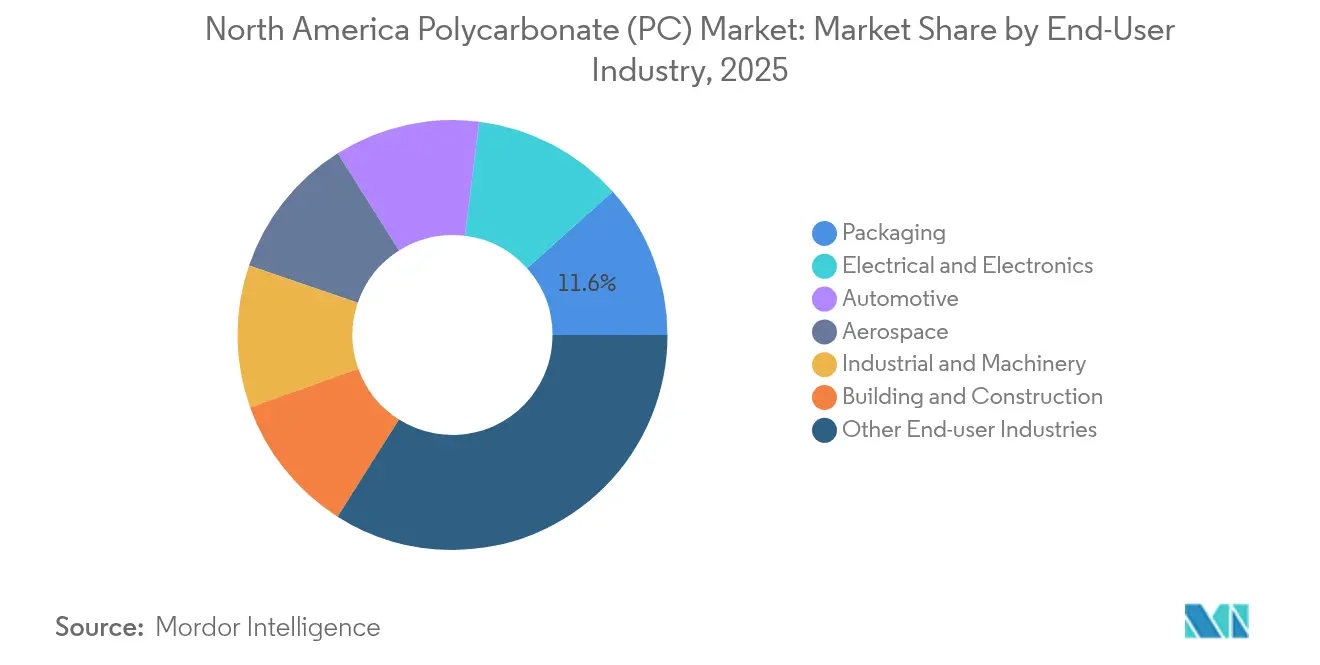

- 最終需要産業別では、その他の最終需要産業が2025年の北米ポリカーボネート市場シェアの33.98%を占め、電気・電子用途は2031年までに最高の6.35% CAGRを記録する見込みです。

- 地域別では、米国が2025年に69.55%の数量シェアをリードし、メキシコは2026年から2031年にかけて最速成長CAGRの6.12%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポリカーボネート(PC)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV・自動運転車における軽量化需要 | +1.20% | 米国およびメキシコ | 中期(2〜4年) |

| 高速5G・IoT電子機器の普及 | +1.10% | 地域全体 | 短期(2年以内) |

| 温室・スマート建築グレージングの拡大 | +0.80% | 米国およびカナダ | 長期(4年以上) |

| 包装における食品グレード・BPA不使用ポリカーボネートの急速な採用 | +0.60% | 地域全体 | 中期(2〜4年) |

| 化学的リサイクルポリカーボネート樹脂の商業化(米国ガルフコースト) | +0.70% | 米国ガルフコースト地域、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV・自動運転車における軽量化需要

北米で製造されるバッテリー電気自動車1台には、一般的な内燃機関車より15%多い約22ポンドのポリカーボネートが使用されています。これは、当材料がバッテリーハウジング、充電ポートカバー、およびライダーセンサーモジュールに採用されるようになったためです。重量削減により走行距離が向上し、光学グレードのポリカーボネートが悪天候でもセンサーレンズを透明に保ちます。サンルイスポトシにおけるBMWの高電圧バッテリープラントなどの計画施設が、米国国境南側への需要回廊を拡大しています。低反り・UV安定樹脂を提供するサプライヤーは、既存およびスタートアップのEVメーカーとの複数年にわたる調達契約を確保できる立場にあります。自動車プラットフォームに典型的な長いデザインイン期間は数量を固定し、安定した価格設定を支援します。自律性レベルの向上に伴い、ティア1サプライヤーは継続的なライダー露光下での黄変に耐える高透明グレードを指定しており、ポリマー鎖レベルで光学特性を調整できる完全統合型メーカーの競争優位性を強化しています。

高速5G・IoT電子機器の普及

5G基地局およびエッジコンピューティングノードの展開が、薄壁においてUL94 V-0要件を満たしながら放熱と電磁波干渉を遮断できるポリカーボネートハウジングへの需要を加速させています。小型化されたIoTデバイスは、耐薬品性・精密成形可能なエンクロージャーを必要とするウォッチケーシング、スマートホームハブ、および医療用ウェアラブルを通じて段階的な数量を追加しています。モバイルエッジデータセンターで使用されるサーバーラックには、構造的剛性と軽量性を組み合わせたポリカーボネートパネルが採用されており、都市部の限られたスペースでのメンテナンスが容易になっています。透過性を損なうことなく導電性フィラーを組み込んだサプライヤーは、高周波アンテナカバーにおいてプレミアム価格を実現しています。通信ハードウェアの急速な陳腐化を踏まえ、短いリードタイムとロット間の一貫性を約束するコンパウンドラインは、特にテキサス州とオンタリオ州のコントラクトメーカーにとって優先サプライヤーの地位を獲得します。

温室・スマート建築グレージングの拡大

複層壁ポリカーボネートパネルを採用した温室事業者は、単板ガラスと比較して暖房エネルギーを最大30%削減でき、自動化のアップグレードに向けた運営予算を捻出できます。スマートオフィスやバーティカルファームの建設業者は、光発電ストリップを統合したポリカーボネートスカイライトを選択し、採光とオンサイト発電を融合しています。強化ガラスを上回る耐衝撃性は、ガルフコースト沿いの強風地帯での安全性を向上させます。センサー内蔵のポリカーボネートシートはUV透過率を監視し、自動的に換気や遮光を制御します。カナダでは、建築家が自然光を損なうことなくネットゼロ建築基準を満たすために赤外線吸収ポリカーボネートラミネートを指定しています。これらの新興機能は、コモディティシートから多層共押出しへと需要を押し上げ、北米ポリカーボネート市場全体の平均販売価格とマージンを向上させています。

包装における食品グレード・BPA不使用ポリカーボネートの急速な採用

米国食品医薬品局(FDA)は再利用可能な容器におけるBPA暴露への監視を強化しており、ブランドオーナーは同等の透明性と強靭性を提供する代替モノマーポリカーボネートを要求するようになっています[1]米国食品医薬品局(FDA)、「ビスフェノールA(BPA):食品接触用途での使用」、fda.gov。化学的リサイクルの革新により、食品接触グレードのクローズドループ供給が可能となり、バージンBPAへの依存を抑制し、ライフサイクル排出量を大幅に削減しています。スポーツドリンクメーカーは、耐久性の低いコポリエステルへの切り替えを避けるため、ドロップインBPA不使用樹脂を選好しています。カリフォルニア州全体でのリフィルステーションパイロットプログラムにより、100回の洗浄サイクルでもストレスクラッキングなく耐えられる食洗機対応ポリカーボネートボトルへの需要が高まっています。社内加水分解安定剤配合を持つ生産者は、消費者のポリマー安全性への認識に影響を与えるこの注目度の高いセグメントで差別化を図っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビスフェノールA暴露に関する規制上の監視 | -0.90% | 地域全体 | 短期(2年以内) |

| 原料(BPA)の価格変動 | -0.70% | 地域全体 | 中期(2〜4年) |

| PFASの段階的廃止による難燃剤グレードの再認定 | -1.00% | 北米規制主導、世界的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビスフェノールA暴露に関する規制上の監視

大西洋両岸の安全規制機関がBPA移行限度を問題視しており、米国の基準強化の見通しが高まり、コストのかかる再配合を迫る可能性があります[2]欧州食品安全機関(EFSA)、「ビスフェノールA:EFSAがリスク評価を更新」、efsa.europa.eu。乳幼児用品の包装業者は代替ポリマーへの切り替えを促す風評リスクに直面しており、ベースラインの数量成長を削減しています。BPA不使用ルートに投資するメーカーは機械的同等性を検証し、規制承認を取得する必要があり、開発サイクルが長期化します。社内試験能力を持たない中規模のコンバーターは設備投資を先延ばしにする可能性があり、下流への取り込みを一時的に鈍化させます。禁止措置が見込みにくい場合でも、小売業者はBPA不使用グレードを優先する予防的調達ポリシーを採用しており、需要パターンをプレミアム製品に向けて再編する一方で、既存製品の数量を圧迫しています。

フィードストック(BPA)の価格変動

北米における限られたBPA生産能力とクメン原料への依存が、フェノールまたはアセトンの供給が逼迫するたびにポリカーボネートメーカーをコストの急激な変動にさらしています。ガルフコースト沿いのハリケーンが定期的に上流事業を混乱させ、マージンを侵食するスポット市場での購入を余儀なくさせています。自動車・建築セグメントの契約顧客は複数年プログラムへのコミットに安定した価格を必要とするため、価格変動は入札撤回リスクをもたらします。統合型メーカーは自社BPAユニットでショックを緩和しますが、委託コンパウンダーは実際の変動に遅れるインデックスベースのパススルーに依存しています。このダイナミクスが安定した原料ポジション確保に向けた競争を激化させ、後方統合を持たない新規参入者を阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:シートが数量の柱であり続け、フィルムが加速

シートは2025年の北米ポリカーボネート市場において、建築グレージング、機械ガード、および大型耐衝撃性を必要とするセキュリティバリアの強みから44.05%のシェアを維持しました。セグメントの確立されたスケールは押出ラインのベースラインスループットを確保し、建築基準への仕様採用が交換需要を持続させます。にもかかわらず、フィルムはフレキシブルエレクトロニクスと高バリア包装の普及に伴い、2031年にかけて5.52% CAGRで前進しています。わずか25ミクロン厚の多層共押出フィルムは折りたたみ式スクリーンや医療用ブリスターパックを可能にし、1キログラム当たりの価値がシートを上回るチャネルです。光学グレードの清浄度にラインを改修したメーカーは、オハイオ州とバハカリフォルニア州のディスプレイ組立業者からの注文を獲得しています。対照的に、パウダーやフィラメントを含むその他カテゴリーはニッチにとどまりますが、難燃性パウダーがパーツ重量を60%削減する航空宇宙内装における積層造形の採用から恩恵を受けています。

インフラ投資が公共施設の爆破防止パネルへの改修に向かう中、シート数量に結びついた北米ポリカーボネート市場規模は依然として拡大するでしょう。しかし、フィルムは戦略的な上昇余地を提供しています。なぜなら、モバイルデバイスの世代ごとにより厳しい公差と薄いゲージが指定されるからです。その結果、高スループットのシートラインとソルベントキャストまたはテンターフレームフィルム設備のバランスを取るサプライヤーは、周期的な建設サイクルへの過度な依存なしに収益を多様化します。防曇・耐傷コートフィルムの価格プレミアムがマージンを改善し、BPAコストの変動を部分的に相殺します。

最終需要産業別:エレクトロニクスが将来の成長を主導し、多様化した需要がリスクを緩和

電気・電子は5Gスモールセル展開とエッジサーバーのコンポーネント数増加に伴い最速の6.35% CAGR見通しを記録しており、難燃性・寸法安定性の高いハウジングが必要とされています。このセグメントに結びついた北米ポリカーボネート市場シェアは、各アンテナユニットが最大2.5キログラムの特殊ポリカーボネートを組み込むため、着実に上昇すると見込まれています。一方、その他の最終需要産業のバケットは2025年に最大の33.98%のシェアを占め、医療機器、スポーツヘルメット、産業用サイトグラスにおける材料の適応性を示しています。EV数量が地域全体で200万台を超えるにつれて自動車需要が回復しており、内装照明レンズおよびバッテリーモジュールカバーの需要を牽引しています。

包装ユーザーは食洗機対応の再利用可能な容器にシフトしており、一回使用廃棄物を削減するトレンドが大手樹脂メーカーの化学的リサイクル原料コミットメントと一致しています。建設・建築の顧客は、繊維強化プラスチックより耐雹性に優れながら自然光を取り入れて昼間の電力消費を削減するポリカーボネート屋根材を評価しています。航空宇宙での採用は、ワイドボディジェット機内装での乗客1人当たり1ポンドの削減をもたらす煙密度適合グレードから恩恵を受けており、航空機の25年間のライフで大幅な燃料削減に換算されます。この多様化した需要プロファイルは北米ポリカーボネート産業全体の周期性を低減し、統合型サプライヤーが特定の分野の低迷時に受注残を均衡させられるよう位置付けています。

地理的分析

米国は2025年に地域消費の69.55%を支配しており、中西部における成熟した自動車サプライチェーンと東南部における電子機器クラスターの拡大に支えられています。2026年までに稼働予定のCovestroのオハイオ設備増強は国内自給を強化し、使用済み家庭用ウォーターサーバーボトルを食品接触樹脂にリサイクルするガルフコースト沿いの先進リサイクルパイロットを支援します。半導体製造への連邦投資インセンティブは、クリーンルーム機器に静電気散逸ポリカーボネートパネルが指定されることでフィルムとコンパウンドの需要をさらに押し上げています。

カナダは調和された安全基準の恩恵を受け、建物一体型光発電グレージングへの需要を促進する再生可能エネルギーの義務化を活用し、光透過ポリカーボネート層を使用しています。オンタリオ州の鉱山機器OEMは耐衝撃性のホッパーと保護ガードを発注しており、金属代替により凹みや腐食による停止時間を削減するアプリケーションです。国境を越えた鉄道物流により、米国工場からカナダのコンバーターへのバルクペレット輸送が効率化され、在庫コストが最小化されます。

メキシコは絶対的な数量規模では小さいものの、北米ポリカーボネート市場の不可欠なノードとして台頭しています。ヌエボレオン州とコアウイラ州の新設EV組立ラインが部品サプライヤーを隣接工業団地に引き付け、バッテリーエンクロージャーおよびライダーハウジングに使用される特殊グレードの局所的な需要を創出しています。USMCAの自由貿易条項により無関税の樹脂流通が確保され、賃金格差によりコスト競争力が維持されています。グローバルOEMが地政学的リスクを緩衝するためにサプライチェーンを局所化するにつれ、メキシコのコンバーターはかつてアジアから輸入されていた高付加価値用途のシェアを獲得しています。再生可能エネルギーおよびスマート農業プログラムへの政府のコミットメントも、点滴灌漑センサーや温室パネルへのポリカーボネートフィルムの使用を促進し、非自動車需要を支えています。

競争環境

北米ポリカーボネート市場は高度に集中した構造を示しています。Covestroは特殊医療・光学グレードポリマーを優先し、使用済み原料を確保するための化学的リサイクル提携を強化しています。SABICは20倍高い耐薬品性を提供するコポリマー樹脂を展開し、バッテリー電気自動車の冷却剤マニホールドを標的としています。Trinseoは規制期限より早くPFAS不使用配合を発売し、家電メーカーに金型変更なしで蛍光添加剤を排除できるドロップインオプションを提供しました。

統合型メーカーはスポット市場のショックを緩衝する自社BPAユニットを通じた原料優位性を享受しますが、コンパウンダーはカスタムカラー、帯電防止機能、またはバイオコンテンツ認証を必要とするニッチ注文を獲得するための配合の柔軟性に依存しています。3Dプリンティング機器メーカーとの協力により、樹脂会社は航空宇宙・医療プロトタイプ向けの新規パウダーグレードを位置付け、従来の押出・射出成形以外の高マージン成長の道筋を創出しています。サステナビリティ実績を欠くプレーヤーは、科学的根拠に基づく排出目標を追求するOEMによる選択外しのリスクにさらされています。

競争ダイナミクスは純粋な生産トン数よりも研究開発の強度とサプライチェーンの回復力を軸に展開しています。クローズドループ回収スキームの先行者は、30%を超えるマークアップを実現するプレミアムリサイクルコンテンツグレードに不可欠な使用済みストリームを確保しています。金型メーカーおよびオートメーション企業とのパートナーシップが認定サイクルを短縮し、サービス収益を追加してカスタマーロックインを深化させます。全体として、こうした変化は財務力と技術的な幅広さを兼ね備えた既存プレーヤーを有利にし、新規参入者の参入障壁を高めています。

北米ポリカーボネート(PC)産業リーダー

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

SABIC

Trinseo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Covestroは米国オハイオ州のポリカーボネート生産ラインの拡張を発表しました。この展開により、同社は特殊ポリカーボネート材料への増大する需要に対応し、北米における主要プロバイダーとしての地位を強化することが可能になります。拡張施設は2026年末までに完全稼働する見込みです。

- 2024年1月:SABICは、卓越した耐薬品性を提供する新しいLNP ELCRESシリーズのポリカーボネート(PC)コポリマー樹脂を発表しました。これらの先進材料は、モビリティ、電子機器、産業、およびインフラストラクチャーセクターの顧客に向けて設計されています。

北米ポリカーボネート(PC)市場レポートの調査範囲

航空宇宙、自動車、建設・建築、電気・電子、産業・機械、包装は最終需要産業のセグメントとして対象となっています。カナダ、メキシコ、米国は国別セグメントとして対象となっています。| シート |

| フィルム |

| その他(繊維など) |

| 航空宇宙 |

| 自動車 |

| 建設・建築 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終需要産業 |

| 米国 |

| カナダ |

| メキシコ |

| 製品形態別 | シート |

| フィルム | |

| その他(繊維など) | |

| 最終需要産業別 | 航空宇宙 |

| 自動車 | |

| 建設・建築 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終需要産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 最終需要産業 - 建設・建築、包装、自動車、航空宇宙、産業機械、電気・電子、その他は、ポリカーボネート市場において考慮される最終需要産業です。

- 樹脂 - 調査範囲において、パウダー・ペレットなどの一次形態のバージンポリカーボネート樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑りやすい表面を持つ硬質材料です。摩耗が激しい作業環境での摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後凝固させて表面からフィルムを取り除くことで製造されます。プラスチック層は溶融形態、溶液状態、または分散状態にすることができます。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生成するために結合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合、DPが数千の範囲にあります。 |

| 分散液 | ある物質を別の物質の懸濁液または溶液として生成するため、ある物質の微細な凝集固体粒子が液体または別の物質中に分散されて分散液が形成されます。 |

| 繊維強化プラスチック | 繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と耐衝撃強度を持ちます。手すりやプラットフォームは、標準的な繊維強化プラスチックを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロースプラスチックのベースとなります。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶媒、酸、および塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。代表的なフッ素ポリマーとして、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初デュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される任意のグループの軽量・耐熱・固体・合成・芳香族ポリアミド材料をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と厚みに達するまで、材料の連続層を圧力と熱のもとで接着して構成された構造または表面。 |

| ナイロン | 糸およびモノフィラメントに形成された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは、通常フィーダー・ホッパーを通じて固定されたセットポイントで自動的に計量されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品のビルディングブロックです。 |

| 重合 | 複数のモノマー分子が重合してポリマー鎖を形成する化学反応であり、安定した共有結合を形成します。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部変数)が、デスクリサーチおよび文献レビューならびに専門家の一次インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングを通じてさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因は入手可能な過去の市場データに対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな職位・職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム