中東固定ブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

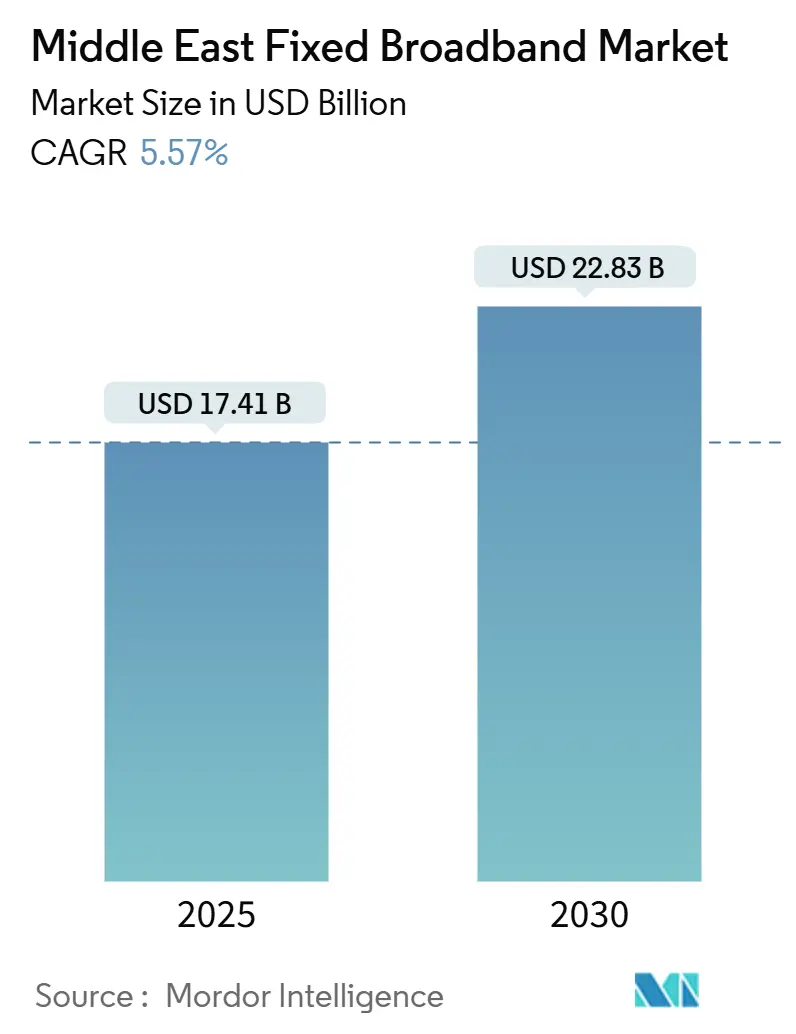

| 市場規模 (2025) | 17.41 十億米ドル |

| 市場規模 (2030) | 22.83 十億米ドル |

| 成長率 (2025 - 2030) | 5.57% CAGR |

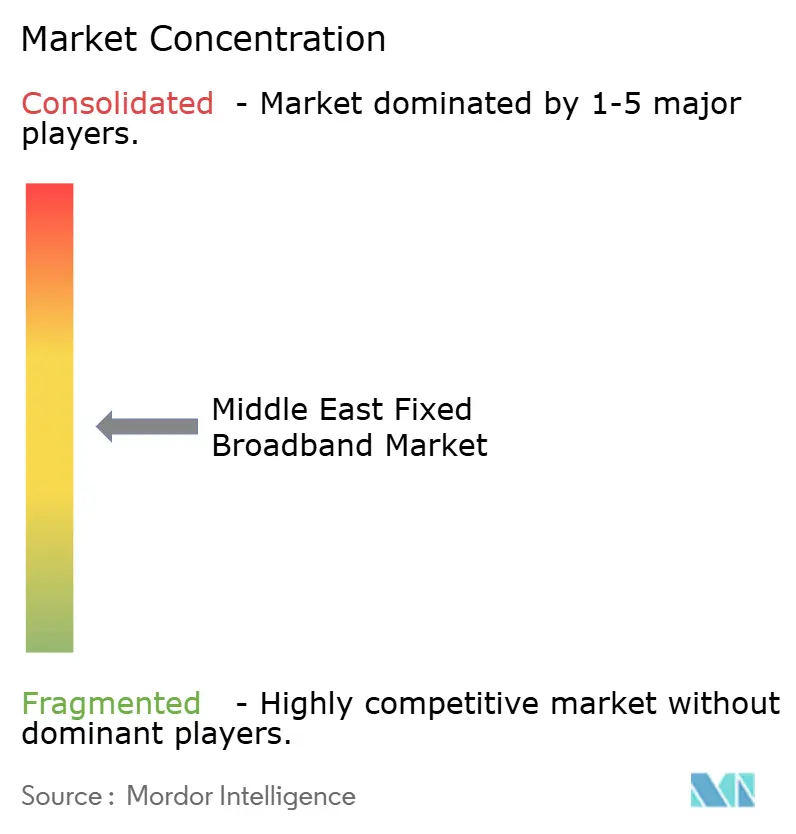

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東固定ブロードバンド市場分析

中東固定ブロードバンド市場規模は2025年に170億4,100万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 5.57%で成長し、2030年までに228億3,000万米ドルに達する見込みです。

政府主導のギガビット推進計画、通信事業者のファイバーファースト戦略、ハイパースケールデータセンターの建設拡大、ならびにクラウドおよびゲーミングトラフィックの急速な増加が、この安定した成長軌道を支えています。加速するファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B)の展開、郊外補完のための5G固定無線アクセス(FWA)、そしてメガプロジェクトのスマートシティ要件が好循環の投資サイクルを形成し、ラストマイルおよびバックホールインフラへの資本流入を持続させています。オープンアクセス規制がオーバービルダーを呼び込み、LEO衛星の事業認可が砂漠地帯や洋上リンクにおいて商業的に実現可能となるにつれ、競争力学は拡大しています。既存通信事業者はXGS-PON、25G PON、Wi-Fi 7のアップグレードを通じて顧客基盤を守る一方、破壊的な固定無線ISPは5G-Advancedのスペクトル資産を活用してコスト重視の家庭を獲得しています。マクロ経済の底堅さと、デジタルに精通した若い人口動態が相まって、散発的な価格競争や政治的逆風にもかかわらず、家庭向けブロードバンド普及率は拡大を続けています。

主要レポートの要点

- 技術別では、FTTH/Bが2024年の中東固定ブロードバンド市場において収益シェアの46.66%を占め、同プラットフォームは2030年までに11.28%のCAGRで成長する軌道にあります。

- 速度帯域別では、100 Mbps~1 Gbps帯が2024年に64.43%のシェアで首位を占め、1 Gbps超のサービスは2030年までに20.60%のCAGRで拡大すると予測されています。

- エンドユーザー別では、住宅向け接続が2024年に86.98%のシェアを保持し、商業向けサブスクリプションは予測期間中に9.18%のCAGRで成長する見込みです。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントが2024年に35.82%のシェアを占め、スマートホームおよびIoT接続は2030年までに13.62%のCAGRを記録すると予想されています。

- 展開環境別では、都市部が2024年に70.98%のシェアで優位を占め、農村部への展開は2030年までに8.00%のCAGRで進展しています。

- 所有形態別では、既存通信事業者が2024年に38.96%のシェアを保持し、固定無線ISPは同期間中に10.54%のCAGRで拡大しています。

- 地域別では、サウジアラビアが2024年に40.66%の収益シェアで首位を占め、オマーンは2030年までに8.59%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家ギガビット計画のもとでのFTTH加速 | 1.1% | サウジアラビア、UAE、カタール、クウェート | 中期(2~4年) |

| 郊外のカバレッジギャップを埋める5G固定無線アクセス | 1.2% | GCC地域、トルコ、イスラエル | 短期(2年以内) |

| テラビットバックホールを必要とする大規模ハイパースケールおよびエッジデータセンターの建設 | 0.8% | UAE、サウジアラビア、カタール | 長期(4年以上) |

| マルチギガビット住宅リンクを要求するメガプロジェクトのスマートシティ展開 | 0.6% | サウジアラビア(NEOM)、カタール(ルサイル) | 長期(4年以上) |

| 競合オーバービルダーを促進するオープンアクセス光ファイバー規制 | 0.4% | サウジアラビア、UAE | 中期(2~4年) |

| 油田や砂漠地帯にブロードバンドをもたらす認可済みLEO衛星コンステレーション | 0.3% | サウジアラビア、オマーン、UAEの遠隔地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家ギガビット計画のもとでのFTTH加速

湾岸諸国政府は光ファイバー接続をデジタル戦略の中核に位置づけており、サウジアラビアの10 Gbps社会プログラムおよびUAEの世界最高水準である99.3%のFTTH普及率がその証左です。[1]SAMENA通信評議会、「GCCにおけるFTTH/Bの普及」、samena.org統一された通行権、一括調達、および卸売義務化により展開コストが低下し、建設サイクルが短縮されています。サウジアラビアのCITCなどの規制当局はインフラ共有を義務付け、代替事業者がダークファイバーをリースしてカバレッジを拡大できるようにしています。[2]通信情報技術委員会、「卸売光ファイバーアクセス規制」、citc.gov.saカタールとクウェートは、都市部と農村部のクラスターを束ねる複数年の公開入札を通じてこれらの政策を踏襲し、ベンダーにとっての規模の効率性を生み出しています。その結果、通信事業者はパッシブネットワークをXGS-PONにアップグレードし、25G PONのトライアルを開始することで、新たな容量余裕がクラウドゲーミングおよび8Kストリーミングの成長軌道に沿うよう確保しています。

郊外のカバレッジギャップを埋める5G固定無線アクセス

通信事業者はミッドバンドおよびミリ波ライセンスを活用し、トレンチング工事なしにブロードバンドを提供しています。これは工期を数ヶ月から数日に短縮する戦術です。UAEでは、duが600,000回線を超えるFWA回線を達成しつつ、エントリー帯域の光ファイバーパッケージと比較してプレミアムARPUを維持しています。Zainの4億2,700万米ドルのプログラムはサウジアラビアの122都市を対象とし、屋外CPEと無制限プランを組み合わせることで、レガシーDSLループからトラフィックを取り込んでいます。プラグアンドプレイの特性により、FWAは光ファイバー工事が完了するまでの郊外地区や新興ヴィラ団地のデフォルト解決策となっています。5G-Advancedのロードマップに組み込まれたネットワークスライシングとキャリアアグリゲーションは、マルチギガビットのスループットを約束し、無線と有線の体験格差を縮小しています。

テラビットバックホールを必要とする大規模ハイパースケールおよびエッジデータセンターの建設

クラウド大手、グローバルCDN、および地域通信事業者が、卸売光ファイバー需要を支えるキャンパス型施設に資本を投入しています。stcはNokia PSE-6sの光学技術を使用したデータセンターリングで1 Tbpsシングル波長の記録を達成し、増大する東西トラフィックに先手を打ちました。[3]Nokia、「stcが1 Tb/sのデータセンター接続を達成」、nokia.comAWSのバーレーンアベイラビリティゾーンと、リヤドおよびドバイでの新規建設が相まって、都市間トランクに負荷をかけるワークロードが集中しています。ゲーミングおよびXRオフロードに対応するエッジノードが高密度メトロリングを拡散させる一方、45,000 kmに及ぶAfrica 2 Pearlsケーブルなどの海底延伸が国際的なリーチを拡大しています。データセンターの重力とバックホールアップグレードの間の好循環が、長期的な帯域幅の成長傾向を強化しています。

マルチギガビット住宅リンクを要求するメガプロジェクトのスマートシティ展開

NEOMやルサイルのような旗艦開発は、すべての施設に光ファイバーを深く組み込み、住宅、オフィス、公共施設に対して対称10 Gbpsをベースラインとして規定しています。NEOMの設計図は、没入型XR、自律輸送テレメトリー、AIによるユーティリティ管理のためにファイバー・トゥ・ザ・ルームを規定しています。これらの要件は、通信事業者がフットプリント全体で速度帯域を統一してブランド価値の希薄化を避けようとするため、隣接する自治体にも波及しています。サプライヤーは10G ONTおよびコヒーレントプラガブルの大量注文から恩恵を受け、インテグレーターは建物内配線とニュートラルホストWi-Fi 7メッシュの設計・建設契約を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口密度の低い地形におけるラストマイルの高い設備投資 | -0.7% | オマーン、サウジアラビア農村部、UAE遠隔地域 | 長期(4年以上) |

| レバントおよびイエメンにおけるネットワーク展開を遅延させる継続的な地政学的紛争 | -0.5% | シリア、イエメン、レバノン、影響を受ける地域ルート | 中期(2~4年) |

| 既存通信事業者の運用コストを増大させるレガシー銅線/DSLへの依存 | -0.4% | トルコ、イスラエル、サウジアラビアの一部 | 中期(2~4年) |

| 固定サブスクリプションを侵食する超低価格モバイルデータプラン | -0.3% | 地域全体、特に価格感応度の高いセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口密度の低い地形におけるラストマイルの高い設備投資

砂漠の広大な地形や険しい山岳地帯はトレンチング工事の経済性に課題をもたらし、密度が1平方キロメートルあたり50戸を下回ると1戸あたりの通過コストが3倍になります。通信事業者は、5G FWA、マイクロ波バックホール、そして増加するLEO衛星オーバーレイを組み合わせたハイブリッド設計で対応しています。StarLinkおよびOneWebは石油掘削施設や国境検問所にサービスを提供するための着陸権を確保していますが、端末補助金は消費者向け価格設定において依然として障壁となっています。サウジビジョン2030のもとでの政府資金が費用の一部を補填していますが、単位経済性は依然として都市部の光ファイバー収益を下回り、全体的な普及率の成長曲線を抑制しています。

レバントおよびイエメンにおけるネットワーク展開を遅延させる継続的な地政学的紛争

シリアの通信グリッドにおける22億米ドルを超える物理的損害と、レバノンにおける慢性的な通貨不足が復旧スケジュールを停滞させています。海底ケーブルの迂回路が紛争水域を回避しているため、冗長経路にレイテンシーと追加設備投資が加わっています。ベンダーのリスク委員会は紛争地帯のプロジェクトに対してより高いハードルレートを適用しており、資金調達の完了が遅れ、機器の出荷も後ろ倒しになっています。最終的な復興が段階的な需要を解放する可能性はありますが、予測の視界は依然として不透明であり、近期の成長見通しから数ポイントが削られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光ファイバーの優位性が市場の進化を牽引

FTTH/Bは2024年の中東固定ブロードバンド市場において最大の46.66%のシェアを保持しており、2030年までの11.28%のCAGRは銅線からの決定的な転換を裏付けています。FTTH/Bの中東固定ブロードバンド市場規模は、通信事業者が10G PONオーバーレイへ移行するにつれ、2025年から2030年の間に29億米ドル拡大すると予測されています。ケーブルDOCSISネットワークはイスラエルおよびトルコ都市部での存在感を維持していますが、DOCSIS 4.0へのアップグレードロードマップは光ファイバーオーバービルダーに対するヘッジに過ぎません。テレコムエジプトの96%の銅線から光ファイバーへの移行マイルストーン達成に続き、DSLの縮小が加速しています。

固定無線アクセスは5Gカバレッジと連動して拡大し、光ファイバー許可が取得されるまでの暫定的なブロードバンドを提供しています。衛星オプションは現在、往復遅延を30~40ミリ秒に短縮するLEOコンステレーションを活用しており、OTT動画視聴とVoIPの信頼性を実現しています。ベンダーエコシステムが成熟しつつあります:Nokiaは世界で166の商用F5.5Gサイトを集計し、Huaweiは世界で3億を超えるギガビット加入者を突破しており、地域展開における予測可能なサプライチェーンの可用性につながっています。技術の組み合わせは、無線エッジ拡張で補完された光ファイバーコアを中心に固まりつつあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

速度帯域別:マルチギガビットサービスが期待値を再定義

1 Gbps超の接続は2030年までに20.60%という急速なCAGRを記録していますが、100 Mbps~1 Gbps帯は依然として2024年の中東固定ブロードバンド市場の64.43%を占めています。クラウドゲーミング、8Kストリーミング、AIを活用したスマートホームがマルチギガビットへの需要を標準化し、通信事業者はゲーミングルーターとともに2 Gbpsおよび10 Gbpsオプションをバンドルするよう促しています。1 Gbps以上の帯域における中東固定ブロードバンド市場規模は、エッジキャッシングとWi-Fi 7の普及が家庭内ボトルネックを解消するにつれ、2030年までに3倍になると予測されています。

既存通信事業者がADSLポートを廃止してレガシーユーザーを強制移行させるにつれ、25 Mbps以下のプランは減少しています。BezeqのWi-Fi 7ローンチはXGS-PONバックホールと10 Gbps LANを組み合わせ、リビングルームを低レイテンシーのeスポーツアリーナに変えています。広告速度のこの連鎖的な向上により、100 Mbps未満はすべて時代遅れというユーザー認識が定着し、より高いARPUブラケットへの自己選択が進んでいます。

エンドユーザー別:商業セグメントがデジタルトランスフォーメーションを加速

住宅向け需要が依然として基盤を形成していますが、企業がSD-WANオーバーレイとクラウドファーストの生産性を追求するにつれ、商業回線は9.18%のCAGRで最も速く成長しています。商業向けアカウントの中東固定ブロードバンド市場シェアは、データセンター相互接続とSaaS導入に牽引され、2030年までに18%に達すると予想されています。ハイブリッドワークの定着により、中小企業はベストエフォートのADSLからSLAに裏付けられた光ファイバーへのアップグレードを余儀なくされ、通信事業者は製品ポートフォリオのセグメント化を進めています。

一方、小売加入者は、ストリーミング、ゲーミングパス、スマートホームセンサーをマルチプレイ契約にパッケージ化した通信事業者とOTTのバンドルから恩恵を受けています。このクロスセル環境は解約障壁を高め、帯域幅の増分を収益化します。商業クライアントはマルチクラウドトラフィックと連動する対称スループットとバースト可能なオプションを要求し、マージン向上のアップセル機会を生み出しています。

アプリケーション別:スマートホームおよびIoT接続がイノベーションを牽引

動画ストリーミングとエンターテインメントが35.82%の収益シェアを占めていますが、スマートホームおよびIoTのワークロードが13.62%のCAGRで成長リーダーボードのトップに立っています。サウジアラビアの50%のゲーマー普及率とUAEの77%のゲーマー率が夕方のピーク時に低レイテンシーの変動を注入し、ISPがパケット加速とネットワークベースのQoSを優先するよう促しています。中東固定ブロードバンド市場は、遠隔医療診断やVR教育など、対称帯域幅を必要とするユースケースへの転換を続けています。

油田や物流回廊内の産業用IoTは、プライベート光ファイバーループと衛星アップリンクを通じて普及が進み、通信事業者と垂直統合型インテグレーターとのパートナーシップを支えています。アプリケーションの多様性は、決定論的レイテンシーのためにスループットをスライスできるプログラマブルネットワークの戦略的必要性を強調しています。

展開環境別:都市部集中と農村部の成長余地

都市部がアクティブ回線の70.98%を占めており、人口集中とメガシティへの投資を反映しています。それでも、農村部はトレンチング障壁を回避する補助金制度とFWAプラグインにより8.00%のCAGRを示しています。LEO衛星が砂漠の集落向けバックホールを商品化するにつれ、農村展開に帰属する中東固定ブロードバンド市場規模は2030年までにほぼ倍増する見込みです。

リヤド、ジェッダ、マスカット周辺の郊外地帯は、既存通信事業者が架空光ファイバーを敷設し、挑戦者が5G CPEプロモーションを展開する競争の場となっています。遠隔地の石油施設は、実現可能な場所では光ファイバースパーで補完された衛星バックホールへの転換を進めており、コスト・パー・ビットの計算に基づいたモザイク状の展開パターンを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

所有形態別:固定無線ISPが既存通信事業者の優位性に挑戦

既存通信事業者は依然として加入者の38.96%を占めていますが、固定無線ISPはスペクトル軽量の新規参入者が5G FWAを活用してサービス不足のクラスターを選別するにつれ、二桁成長を記録しています。オープンアクセスの規定により、オーバービルダーが光ファイバーをリースできるようになり、サービス提案を多様化するマルチテナントネットワークが生まれています。中東固定ブロードバンド産業では、現在30,000基の鉄塔を管理するPIF-STCエンティティに代表されるタワーカンパニーのスピンオフが見られ、パッシブ運用コストを削減してコアアップグレードへの資本を解放しています。

ケーブルMSOはDOCSIS 3.1の拡張を通じてイスラエルの都市部での拠点を維持し、衛星ネットワーク事業者は海上および遠隔地の企業顧客を開拓しています。所有形態の多様性が価格競争を促進し、消費者セグメントでの普及曲線の加速と企業向けのカスタムSLA帯域を触媒しています。

地域分析

サウジアラビアは2024年収益の40.66%を占め、340万戸の新規住宅へのFTTHと全国5Gカバレッジを優先するビジョン2030のデジタル命題に牽引されて首位を固めています。Zainの4億2,700万米ドルの投資とstcのテラビットバックホールトライアルは継続的な設備投資の強度を示し、CITCのオープンアクセス命令が小規模な光ファイバー事業者による高密度地区のオーバービルドを促しています。NEOMのようなメガプロジェクトは10 Gbpsのベンチマークを強制し、事実上全国のサービスメニューを引き上げています。

アラブ首長国連邦は世界最高水準の99.3%のFTTH普及率を誇り、一貫した政策と積極的な規制がいかに普遍的なブロードバンドを加速させるかを示しています。duの5G-Advancedパイロットは住宅向けに2 Gbpsを超えるヘッドライン速度を実現し、UAE-IXの400Gピアリングファブリックがストリーミングプラットフォームのコンテンツ往復レイテンシーを低下させています。2027年までに15億米ドルを超えるデータセンター投資がドバイとアブダビの企業向け接続注文を増加させ、クラウド経済のバックボーンとして中東固定ブロードバンド市場を強化しています。

オマーンは早期の5G FWA展開と、ラストマイルアクセスを新規参入者に開放した卸売光ファイバーネットワークを背景に、8.59%のCAGRで成長チャートをリードしています。カタール、クウェート、バーレーンはスマートシティ投資と有利なスペクトル政策に支えられ、中一桁台の成長を維持しています。レバントは地政学的な緊張に苦しんでいますが、ヨルダンとイラクの安定化しつつある地域は、ガバナンスと資本が戻れば転換する準備ができている繰り延べ需要を示唆しています。アラビア半島全域の遠隔地では最初の商用LEO衛星パッケージが登場しており、端末価格が200米ドルを下回れば、デジタルデバイドを解消することが期待されています。

競争環境

競争は中程度の集中度を維持していますが、構造改革が中東固定ブロードバンド市場をより多元的な方向へ押し進めています。既存通信事業者はマルチプレイバンドルを軸に据え、規模を活用して5Gと光ファイバーの並行ネットワークを展開していますが、アジャイルな市場参入モデルと低い単位コストのCPEを持つ固定無線ISPと競合しなければなりません。サウジアラビアとUAEのオープンアクセス体制が歴史的なボトルネックを解消し、小規模なオーバービルダーが高ARPUの地区をプロモーション用ギガビット帯域で狙えるようにしています。

技術競争は10G PONおよび25G PONのトライアル、Wi-Fi 7ゲートウェイ、低レイテンシーゲーミング向けネットワークスライシングを中心に展開されています。13億米ドルのPIF-STCの合併に代表されるタワーカンパニーの収益化は、光ファイバー高密度化のためのバランスシートの余裕を生み出す一方、共有パッシブインフラが農村部の建設コストを低下させることを確保しています。NokiaやHuaweiなどのサプライヤーは、通信事業者が決定論的SLA、リアルタイムテレメトリー、AIによる自己最適化ネットワークを提供できる光ファイバーと無線の統合ツールキットを提供しています。

ホワイトスペースの機会は、企業向けクラウド接続、中小企業向けマネージドSD-WAN、および農村部の衛星卸売に集中しています。LEOコンステレーションが洋上掘削施設や砂漠のキャンプ向けに新たなサービスカテゴリーを触媒し、アドレス可能なベースをさらに細分化しています。こうした背景のもと、中東固定ブロードバンド産業は垂直統合型の通信事業者モデルから、卸売・小売専門業者、インフラカンパニー、アプリケーション中心のオーバー・ザ・トップパートナーのエコシステムへと進化しています。

中東固定ブロードバンド産業のリーダー企業

Saudi Telecom Company

Emirates Telecommunications Group Company PJSC

Turkcell Superonline

Bahrain Telecommunications Company B.S.C.

Emirates Integrated Telecommunications Company PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PIFとSTCがタワー合併を完了し、約30,000基の鉄塔と年間収益13億米ドルを有する中東最大のタワーカンパニーを設立しました。

- 2024年12月:Ooredooグループとタスクタワーズが、MENAの6市場にわたる約30,000基の鉄塔を対象とした22億米ドル相当の統合を完了しました。

- 2024年11月:STCグループが3億米ドルの投資で45,000 kmに及ぶ「Africa 2 Pearls」海底ケーブルプロジェクトを開始しました。

- 2024年10月:NokiaとACES-NHがサウジアラビア初の25G PONベースのニュートラルホストネットワーク展開を発表しました。

中東固定ブロードバンド市場レポートの調査範囲

| ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25 Mbps以下 |

| 100 Mbps~1 Gbps |

| 1 Gbps超(マルチギガビット) |

| 住宅向け |

| 商業向け |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲーミングおよび没入型メディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| 遠隔医療および遠隔教育 |

| 産業および企業向けオートメーション |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地および到達困難地域 |

| 既存通信事業者 |

| 競合光ファイバーオーバービルダー |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| サウジアラビア |

| アラブ首長国連邦 |

| イスラエル |

| トルコ |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 中東その他(シリア、イエメン、ヨルダン、イラク、イランおよびその他) |

| 技術別 | ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度帯域別 | 25 Mbps以下 |

| 100 Mbps~1 Gbps | |

| 1 Gbps超(マルチギガビット) | |

| エンドユーザー別 | 住宅向け |

| 商業向け | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲーミングおよび没入型メディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| 遠隔医療および遠隔教育 | |

| 産業および企業向けオートメーション | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔地および到達困難地域 | |

| 所有形態別 | 既存通信事業者 |

| 競合光ファイバーオーバービルダー | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 中東その他(シリア、イエメン、ヨルダン、イラク、イランおよびその他) |

レポートで回答される主要な質問

中東固定ブロードバンド市場の現在の価値はいくらですか?

市場は2025年に170億4,100万米ドルと評価されており、2030年までに228億3,000万米ドルに達すると予測されています。

FTTH/Bは地域全体でどのくらいの速さで成長していますか?

FTTH/B接続は11.28%のCAGRで拡大しており、すべての固定回線技術の中で最も速い成長を示しています。

地域のブロードバンド収益をリードしている国はどこですか?

サウジアラビアはビジョン2030のデジタル優先事項に支えられ、総収益の40.66%を占めています。

5G FWAサービスが郊外地域にとって重要な理由は何ですか?

5G FWAにより、通信事業者はコストのかかるトレンチング工事を回避し、低密度地区でのカバレッジを拡大するプラグアンドプレイのギガビットサービスを提供できます。

マルチギガビットの普及を牽引しているアプリケーションは何ですか?

クラウドゲーミング、8Kストリーミング、スマートホームIoTが低レイテンシーの対称マルチギガビット速度を必要としています。

タワーカンパニーの統合はブロードバンド展開にどのような影響を与えますか?

アセットライトのタワーカンパニーは通信事業者のパッシブ運用コストを削減し、光ファイバーおよび5G展開を加速するための資本を解放します。

最終更新日: