アジア太平洋モバイルブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

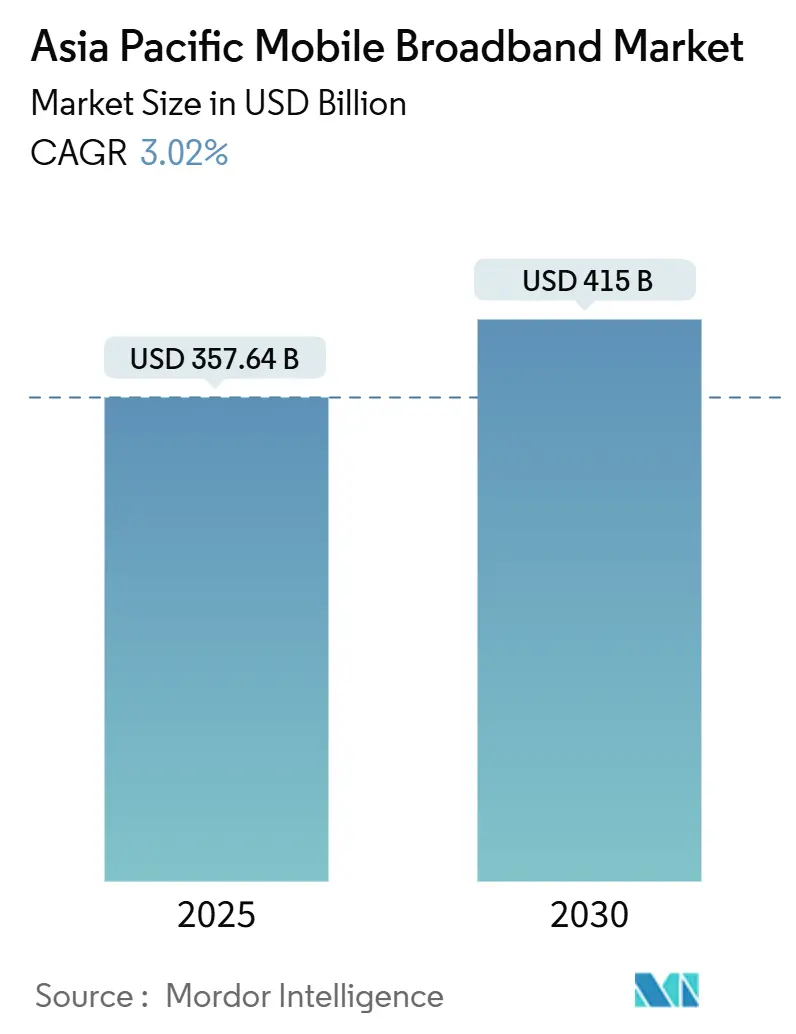

| 市場規模 (2025) | 357.64 十億米ドル |

| 市場規模 (2030) | 415 十億米ドル |

| 成長率 (2025 - 2030) | 3.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋モバイルブロードバンド市場分析

アジア太平洋モバイルブロードバンド市場規模は2025年に3,576億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.02%で成長し、2030年までに4,150億米ドルに達する見込みです。この成長ペースは、5Gスタンドアロン(SA)インフラが12の主要経済圏全体で拡大するにつれ、加入者数の増加から次世代エンタープライズソリューションおよびプレミアム消費者サービスの収益化へのシフトを反映しています。通信事業者は現在、容量とカバレッジの最適なバランスを提供する中帯域スペクトルを拡張戦略の中核に据えており、ミリ波は高密度マイクロセルに限定されたままです。エンタープライズ向けプライベート5Gネットワーク、エッジコンピューティング、ネットワークスライシングによるサービス階層が新たな価値創出の原動力として台頭しています。一方、150米ドル未満の手頃な価格の5G端末は、特にインドおよび東南アジアの第2・第3層都市において対象市場を拡大しています。競争圧力は、純粋なカバレッジ競争から、クラウド、動画ストリーミング、フィンテック、エッジアナリティクスサービスと接続性を組み合わせた差別化されたデジタルバンドルへと徐々にシフトしています。

レポートの主要ポイント

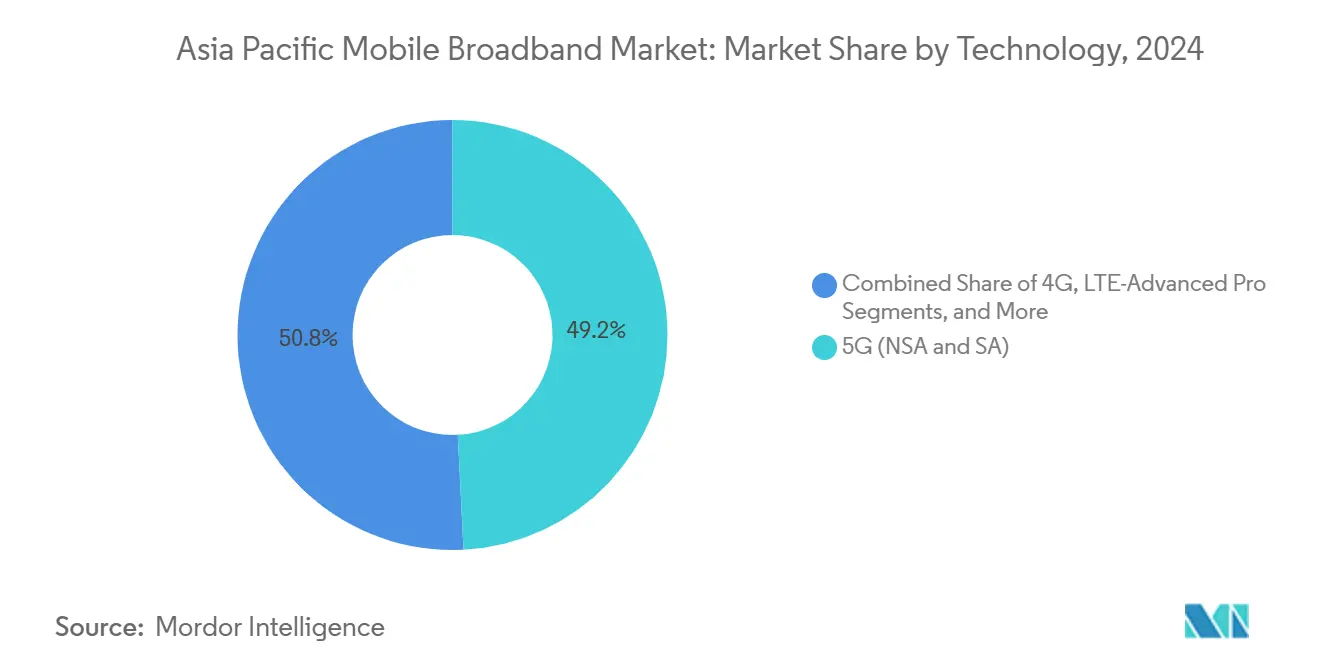

- 技術別では、5G(NSAおよびSA)が2024年のアジア太平洋モバイルブロードバンド市場規模の49.18%のシェアを占め、2030年にかけてCAGR 4.08%で成長すると予測されています。

- サービスタイプ別では、モバイルデータプランが2024年のアジア太平洋モバイルブロードバンド市場の73.43%のシェアを占め、2030年にかけてCAGR 3.60%で成長すると予測されています。

- エンドユーザー別では、消費者セグメントが2024年に72.72%の収益シェアを生み出し、エンタープライズセグメントは2030年にかけてCAGR 5.20%で拡大する見込みです。

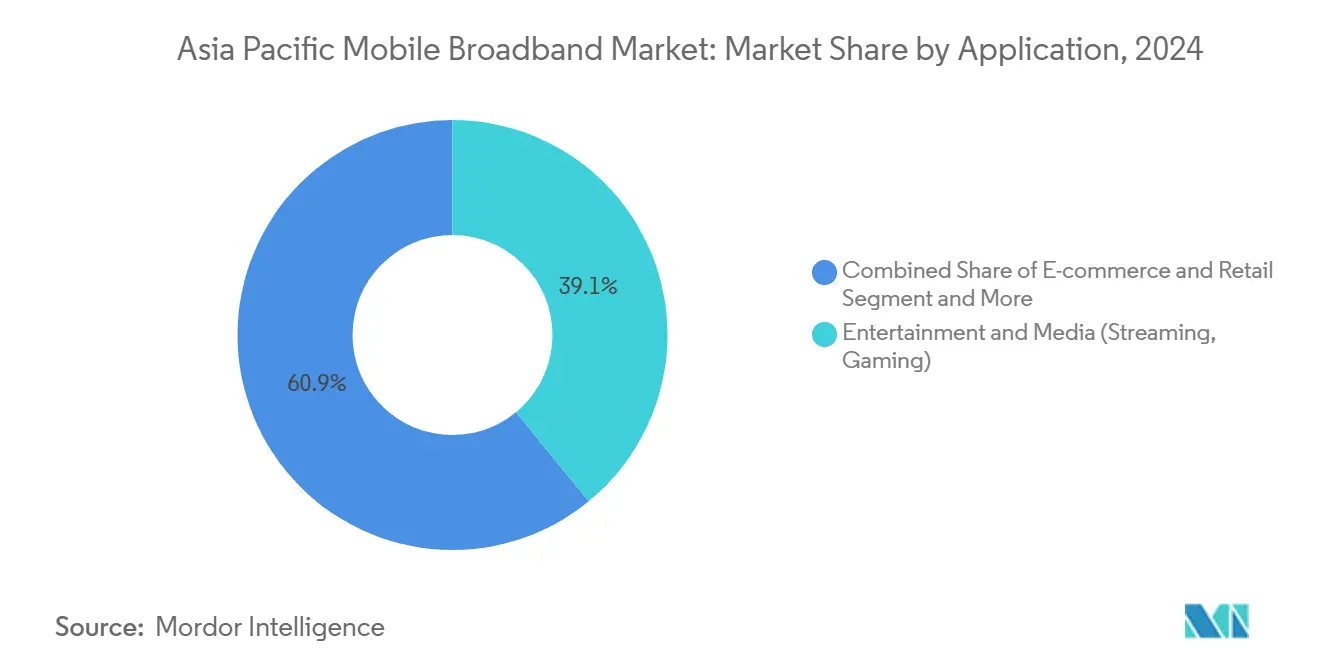

- アプリケーション別では、エンターテインメントおよびメディアサービスが2024年に39.07%のシェアを獲得し、eコマースおよび小売アプリケーションは2030年にかけてCAGR 5.86%で成長すると予測されています。

- スペクトル帯域別では、1~6GHz中帯域セグメントが2024年のアジア太平洋モバイルブロードバンド市場規模の57.46%を占め、2030年にかけてCAGR 5.29%で成長すると予測されています。

- 国別では、中国が2024年に市場シェア52.46%でアジア太平洋モバイルブロードバンド市場をリードし、インドは2030年にかけてCAGR 4.55%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋モバイルブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 12以上のアジア太平洋市場における急速な5G展開と中帯域スペクトルオークションの完了 | +0.8% | アジア太平洋中核市場、新興ASEAN市場への波及 | 中期(2~4年) |

| 150米ドル未満の手頃な4G/5Gスマートフォンによる対象市場の拡大 | +0.6% | インド、東南アジア、新興アジア太平洋市場 | 短期(2年以内) |

| モバイル動画およびゲームトラフィックの爆発的増加 | +0.5% | アジア太平洋全域、都市部に集中 | 短期(2年以内) |

| 通信事業者主導のデジタルサービスバンドル(OTT動画、クラウド、決済)によるARPU向上 | +0.4% | 成熟したアジア太平洋市場、一部の新興経済圏 | 中期(2~4年) |

| 5G RedCapパイロットによる大規模産業用IoT接続の実現 | +0.3% | 中国、日本、韓国の産業拠点 | 長期(4年以上) |

| マレーシアの卸売5Gモデルによるデータコスト30~40%削減の実証 | +0.2% | マレーシア、ASEAN諸国への潜在的普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な5G展開と中帯域スペクトルオークションがインフラ近代化を推進

アジア太平洋12経済圏における3.3~3.8GHz帯の割り当て完了により、全国規模の5G SAカバレッジに向けた容量が解放され、タイの2024年オークションだけで32億米ドルを調達し、同年中に人口の85%をカバーすることが可能となりました。[1]タイ国家放送通信委員会、「5Gスペクトルオークション結果2024年」、nbtc.go.thシンガポールはスペクトルブロックの再割り当てからわずか18か月で5Gカバレッジ95%を達成し、調和のとれた規制フレームワークの効率性を示しました。通信事業者が中帯域展開を好む理由は、各サイトが28GHzミリ波サイトの4~6倍のエリアをカバーし、単位コスト経済性を低下させるためです。地域的な政策の整合化により、国境を越えたローミングが簡素化され、日本の早期SA導入事例は、ネットワークスライシングがプレミアムエンタープライズ契約に直接結びつくことを実証しています。

手頃な価格のスマートフォンの普及が市場の対象範囲を拡大

インドの生産連動型インセンティブプログラムにより、国内組み立てが2024年に平均5G端末価格を23%引き下げ、第2層都市でのデバイス普及率が40%を超えました。[2]インド電子情報技術省、「生産連動型インセンティブスキーム進捗レポート2024年」、meity.gov.inクアルコムのSnapdragon 4s Gen 2プラットフォームは100米ドル未満の5Gデバイスを市場に投入し、低所得層のASEAN人口における需要を触媒しています。ベトナムの2024年の関税引き下げにより5G端末の輸入が35%増加し、普及促進における政策の影響力を示しました。手頃な価格のデバイスが普及を拡大する一方で、通信事業者の利益率を圧迫し、ユーザー1人当たりの平均収益(ARPU)が低いユーザーからのトラフィックを管理するためのネットワーク容量への投資を余儀なくさせています。

モバイル動画およびゲームトラフィックの爆発的増加がネットワークインフラに負荷をかける

TikTok、OTT動画、マルチプレイヤーゲームが2024年にデータ量を45%増加させ、ピーク時の輻輳がアジア太平洋都市圏全体の容量計画を規定するようになりました。[3]アカマイ・テクノロジーズ、「インターネット接続状況レポート2024年第3四半期」、akamai.com韓国は月間モバイルゲームトラフィックが2.8エクサバイトを記録し、総使用量の38%に相当し、通信事業者は都市部のスモールセルグリッドを高密度化しています。ライブストリーミングのeスポーツおよびユーザー生成コンテンツは、従来のダウンリンク中心のアーキテクチャを超えたアップリンク要件をシフトさせています。そのため、エッジキャッシング、コンテンツデリバリーネットワーク統合、AIによるトラフィックステアリングが通信事業者の設備投資計画において優先度を高めています。

通信事業者のデジタルサービスバンドル戦略がARPUを向上

China Mobileは2024年に接続性とクラウドストレージ、電子決済、OTT動画サービスをパッケージ化することで、総収益の18%に相当する152億米ドルの追加プラットフォーム収益を生み出しました。Bharti Airtelの統合プラットフォームは4,500万人のインドユーザーを金融サービスおよびエンターテインメントバンドルに結びつけ、接続性のみのプランと比較してセグメントARPUを22%向上させました。このような戦略は、加入者をマルチサービスエコシステムに組み込み、解約を減少させ、セキュリティ、エッジアナリティクス、フィンテック機能へのアップセル経路を創出することで、コモディティ化に対抗しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興ASEAN市場におけるスペクトルの断片化と6GHz割り当ての遅延 | -0.4% | 新興ASEAN市場、限定的な波及効果 | 中期(2~4年) |

| 農村部のカバレッジ設備投資が都市部の1.8倍以上、多くの低中所得国でROIが6年未満 | -0.6% | 新興アジア太平洋経済圏の農村部 | 長期(4年以上) |

| 低所得層の端末購入可能性のギャップ | -0.3% | アジア太平洋全域の低所得層 | 短期(2年以内) |

| クリエイターエコノミーのトラフィックによるアップリンク輻輳がセルアップリンクのアップグレードを上回る | -0.2% | 都市部、コンテンツ制作拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペクトルの断片化がネットワーク最適化を遅延させる

インドネシアの6GHz割り当ては2026年まで延期され、通信事業者は混雑した6GHz未満の帯域を圧迫せざるを得ず、調和のとれた市場と比較してネットワーク機器コストが15~20%高くなっています。フィリピンでは再割り当て紛争により18か月の展開遅延が生じ、5Gカバレッジの構築が遅れました。ASEAN全体で同期されたロードマップがなければ、多国籍通信事業者は多様な帯域計画を管理しなければならず、デバイステストサイクルが長くなり、在庫コストが増大します。

農村部展開の経済性が市場拡大を阻害

バックホールの不足、険しい地形、人口の希薄さにより、農村部のサイトは都市部の同等サイトより1.8倍のコストがかかり、多くの低中所得経済圏では6年間の回収期間に直面しています。ユニバーサルサービス基金は通常、必要な支出の30%未満しかカバーしておらず、カバレッジ展開を遅らせています。インドの68億米ドルのBharatNet光ファイバーバックボーンは、農村部の5Gを支えるために必要な介入の規模を示しています。衛星バックホールとニュートラルホストタワーは有望ですが、支援的なライセンスフレームワークを待っている状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:5Gネットワークがインフラ進化の基盤となる

5Gは2024年のアジア太平洋モバイルブロードバンド市場シェアの49.18%を占め、2030年にかけてCAGR 4.08%で成長し、5G対応サービスのアジア太平洋モバイルブロードバンド市場規模を拡大すると予測されています。中国だけで2024年末までに320万以上の基地局を展開し、機器調達とエコシステム成熟度において規模の優位性を生み出しています。LTEは音声フォールバックとレガシーカバレッジに不可欠ですが、通信事業者がSAコア、エッジコンピューティング、ネットワークスライシングに予算を再配分するにつれ、設備投資は縮小しています。

レガシーネットワークと次世代ネットワークの並行サポートは一時的に運用コストを増加させますが、SAへの移行により産業用IoT、低遅延ロボティクス、スマートファクトリーセグメント向けの超高信頼接続が解放されます。Samsungの5G RedCapトライアルは低複雑度デバイス統合を検証し、大規模IoT接続の急増が近づいていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:モバイルデータプランが収益の主力であり続ける

無制限データバンドルは2024年に収益の73.43%を提供し、動画およびゲームの普及がアジア太平洋モバイルブロードバンド市場を拡大するにつれ、2030年にかけてCAGR 3.60%で成長すると予測されています。通信事業者が音声トラフィックをデータネットワークにシフトするにつれ、技術的に成熟したボイスオーバーLTEサービスは収益貢献度が低下しています。このシフトは、分単位の料金設定からより統合されたバンドルサービスモデルへの移行を特徴としています。一方、在宅勤務のトレンドが衰える気配を見せない中、モバイルホットスポットおよびテザリングサービスの重要性が高まっています。これに対応して、通信事業者はリモートワーク向けにカスタマイズされたプランを展開しており、これらのプランのユーザー1人当たりの平均収益(ARPU)は従来のモバイルのみの利用と比較して顕著に高くなっています。

データ消費が購買決定を左右するようになり、動画ストリーミングおよびゲームアプリが無制限または大容量データプランを必要としています。通信事業者は階層型サービスモデルを採用し、ビジネスユーザーにプレミアムネットワーク優先度と高速通信を提供し、従来のデータ容量構造を超えています。アジア太平洋地域全体の規制フレームワークは透明な料金設定を義務付け、請求ショックの排除を目指しており、通信事業者は顧客体験を向上させ収益を安定させる簡素化された無制限料金モデルを実施しています。

エンドユーザー別:エンタープライズセグメントが消費者の成長を上回る

消費者接続は2024年に収益の72.72%を占めましたが、工場、物流ヤード、病院キャンパスにおけるプライベート5G展開に牽引され、エンタープライズ回線はCAGR 5.20%でより速く成長しました。これらのセクターは、共有消費者ネットワークから離れ、専用ネットワーク機能を採用することでデジタルトランスフォーメーションを推進しています。2024年末までに、アジア太平洋地域のプライベート5G展開は1,200件に達し、日本が製造業での普及をリードし、測定可能な生産性向上をもたらしています。

成熟市場でスマートフォン普及率が飽和に近づくにつれ、消費者セグメントの成長が鈍化し、通信事業者は加入者獲得よりもサービス収益化に注力しています。保証されたサービスレベルとネットワークカスタマイズを優先するエンタープライズ顧客により、通信事業者は消費者平均の3~4倍のARPUレベルを達成できます。ヘルスケアおよび金融における規制コンプライアンスが専用ネットワークスライスへの需要を促進し、データプライバシーと規制遵守を確保しながら、ネットワーク投資を正当化するプレミアム料金モデルをサポートしています。

アプリケーション別:エンターテインメントが支配、eコマースが加速

エンターテインメントおよびメディアは2024年に39.07%のシェアを獲得し、ストリーミングプラットフォームが4Kモバイルディスプレイ向けにコーデックを最適化することで牽引されました。しかし、モバイルチェックアウト量がeコマースを2030年にかけてCAGR 5.86%に押し上げ、デジタル決済の普及とモバイルコマースが新興アジア太平洋市場全体で拡大していることを反映しています。ソーシャルメディアおよびコミュニケーションアプリは安定した存在感を維持していますが、メッセージングサービスがオーバーザトッププラットフォームにシフトし、従来のSMS収益ストリームを迂回するにつれ、収益面での課題に直面しています。

ヘルスケアおよび教育アプリはパンデミックによるデジタル化により普及が加速しました。遠隔医療とリモート学習は、信頼性の高い接続性と低遅延の重要性を強調しています。多様なアプリケーションの状況は、サービスが異なるサービス品質パラメータを必要とするため、ネットワーク計画を複雑にしています。通信事業者はトラフィック管理ポリシーを実施し、ネットワークパフォーマンスを維持しながら重要なアプリケーションを優先しています。アプリケーション対応ネットワーキングに関するITU標準はリソースの最適化を支援し、ユーザー体験とインフラ効率を向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スペクトル帯域別:中帯域周波数が通信事業者のロードマップを支配

中帯域は2024年に57.46%のシェアを保有し、CAGR 5.29%で拡大すると予測され、アジア太平洋モバイルブロードバンド市場規模における優位性を強化しています。1GHz未満の帯域は農村部のカバレッジに不可欠ですが、通信事業者が都市部での中帯域展開に注力するにつれ、投資優先度が低下しています。ミリ波やテラヘルツなど6GHz超の周波数は超高速機能を提供しますが、カバレッジの制約と高コストにより、ニッチなアプリケーションに限定されています。

特に3.5GHzの中帯域は、カバレッジと容量の最適なバランスを提供し、費用対効果の高い人口カバレッジを実現します。スペクトルが制約された都市市場では、動的スペクトルアクセスなどの技術が周波数利用率を向上させています。規制フレームワークは柔軟なスペクトル政策をますます支持しており、通信事業者がトラフィックとカバレッジのニーズに基づいて周波数使用を最適化し、ネットワーク効率とサービス品質を向上させることを可能にしています。

地理的分析

中国は2024年の地域収益の52.46%を生み出しました。これは、政策主導の3事業者による構築が320万以上の5G基地局を超え、中国の通信事業者に比類のない単位ネットワークコストとスペクトルの深さをもたらしたためです。国家支援のインフラ基金は農村部の拡大を引き続き補助していますが、加入者普及率が飽和に近づきARPUが横ばいになるにつれ、成長は緩やかになっています。通信事業者は現在、エッジクラウドおよび産業用ユースケースの収益化に注力しながら、OTT動画とフィンテックサービスをバンドルしてユーザーを維持しています。

インドはアジア太平洋モバイルブロードバンド市場で最も成長が速い部分であり、2030年にかけてCAGR 4.55%が予測されています。Reliance Jioの低コストデータ料金と急速な基地局展開により、2024年までに4億5,000万人の加入者を獲得し、国家的なモバイルファーストのデジタル化を触媒しました。デジタルインディアやBharatNetなどの政府キャンペーンは、ヘルスケア、教育、決済における光ファイバーバックホールとデジタルサービスの普及を加速させています。農村部の機会の規模は、フリーミアムコンテンツバンドルからのARPU向上に収益性がかかっているにもかかわらず、通信事業者の中帯域カバレッジへの投資を引き続き促進しています。

日本と韓国は成熟した普及率を示していますが、5G SA、ネットワークスライシング、RedCap IoTパイロットにおけるグローバルな実験をリードしています。通信事業者は製造自動化とスマートシティガバナンス向けのエンタープライズSLAを通じて差別化を図り、ソリューションのノウハウを新興ASEAN パートナーに輸出しています。オーストラリアとニュージーランドは大陸規模の地理的課題に取り組んでおり、衛星バックホールとニュートラルホストが疎な地域社会を接続するために不可欠となっています。その他のASEAN諸国はさまざまなペースで進んでいます。シンガポールはほぼ遍在する屋内5Gを実現し、マレーシアは卸売モデルを先駆けており、インドネシア、フィリピン、ベトナムはスペクトルと鉄塔許可のボトルネックを解消しつつあります。

競争環境

既存の通信事業者は地域的な優位性を維持していますが、デジタルサービスプラットフォームとインフラ共有イニシアチブからの競争によってますます挑戦を受けています。China Mobileは2025年に128億米ドルを投資してエッジクラウドゾーンを拡大し、第2層都市へのSAリーチを広げ、産業用IoT契約を狙っています。Reliance Jioは統合された光ファイバー・ホーム接続とコンテンツスイートを活用してフィンテックウォレットとストリーミングアプリをクロスセルし、ユーザーをデジタルエコシステムに囲い込んでいます。

コスト圧力が高まる中、インフラ共有モデルが注目を集めています。マレーシアの単一卸売ネットワークアプローチはデータギガバイトコストを30~40%削減し、インドネシアとタイにおける同様のフレームワークについての議論を促しています。通信事業者はまた、スペクトルとクラウド投資のためにバランスシートを解放するため、鉄塔ポートフォリオをREIT型エンティティにオフロードしています。

テクノロジーベンダーは、AIによる自己最適化ネットワークを統合するために通信事業者との協力を深めており、Samsungの特許出願は予測的輻輳管理のための機械学習エンジンを概説しています。日本とオーストラリアにおけるオープンRANパイロットはコスト削減とベンダー多様化をテストしていますが、パフォーマンス検証を待つ中、広範な商業展開はまだ初期段階にあります。

アジア太平洋モバイルブロードバンド産業のリーダー企業

China Mobile Limited

SK Telecom Co., Ltd.

KT Corporation

Reliance Jio Infocomm Limited

NTT Docomo, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:China Mobileは2025年に128億米ドルを充当し、第2層都市全体で5G SAとエッジコンピューティングを拡大することを発表し、2024年比で設備投資を15%増加させました。

- 2025年5月:Bharti Airtelは25以上のOTTプラットフォームをバンドルした279インドルピーのプリペイドエンターテインメントパックと、無制限5Gデータおよび通話を598インドルピーで提供するプランを開始し、ARPUを向上させるバンドル戦略を示しました。

アジア太平洋モバイルブロードバンド市場レポートの範囲

| 4G |

| 5G(NSAおよびSA) |

| LTE-Advanced Pro |

| Wi-Fi |

| その他の技術(NB-IoT、LoRaWANなど) |

| モバイルデータプラン |

| ボイスオーバーLTE(VoLTE) |

| モバイルホットスポット/テザリング |

| 消費者 |

| 企業・法人 |

| エンターテインメントおよびメディア(ストリーミング、ゲーム) |

| eコマースおよび小売 |

| ソーシャルメディアおよびコミュニケーション |

| ヘルスケアおよび教育 |

| その他のアプリケーション |

| 1GHz未満(カバレッジ帯域) |

| 1~6GHz(中帯域) |

| 6GHz超ミリ波およびテラヘルツ |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋 |

| 技術別 | 4G |

| 5G(NSAおよびSA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| その他の技術(NB-IoT、LoRaWANなど) | |

| サービスタイプ別 | モバイルデータプラン |

| ボイスオーバーLTE(VoLTE) | |

| モバイルホットスポット/テザリング | |

| エンドユーザー別 | 消費者 |

| 企業・法人 | |

| アプリケーション別 | エンターテインメントおよびメディア(ストリーミング、ゲーム) |

| eコマースおよび小売 | |

| ソーシャルメディアおよびコミュニケーション | |

| ヘルスケアおよび教育 | |

| その他のアプリケーション | |

| スペクトル帯域別 | 1GHz未満(カバレッジ帯域) |

| 1~6GHz(中帯域) | |

| 6GHz超ミリ波およびテラヘルツ | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

2025年のアジア太平洋モバイルブロードバンド市場の規模はどのくらいですか?

アジア太平洋モバイルブロードバンド市場規模は2025年に3,576億4,000万米ドルと評価されています。

2030年までのアジア太平洋モバイルブロードバンドの予想CAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR 3.02%で成長すると予測されています。

アジア太平洋モバイルブロードバンドで支配的な技術セグメントはどれですか?

5Gが2024年に49.18%のシェアでリードし、2030年にかけてCAGR 4.08%が予測されています。

モバイルブロードバンド利用において最も急速に拡大している国はどこですか?

インドは手頃な価格のデバイスと農村部の拡大に牽引され、2030年にかけてCAGR 4.55%で成長しています。

中帯域周波数がアジア太平洋の通信事業者にとって重要な理由は何ですか?

1~6GHzの中帯域はカバレッジと容量の最適なバランスを提供し、2024年に市場シェア57.46%を保有し、CAGR 5.29%で成長しています。

通信事業者は成熟市場でどのようにARPUを向上させていますか?

OTT動画、クラウドストレージ、モバイル決済と接続性をバンドルし、バンドル加入者のARPUを最大22%向上させています。

最終更新日: