中東テレコムタワー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

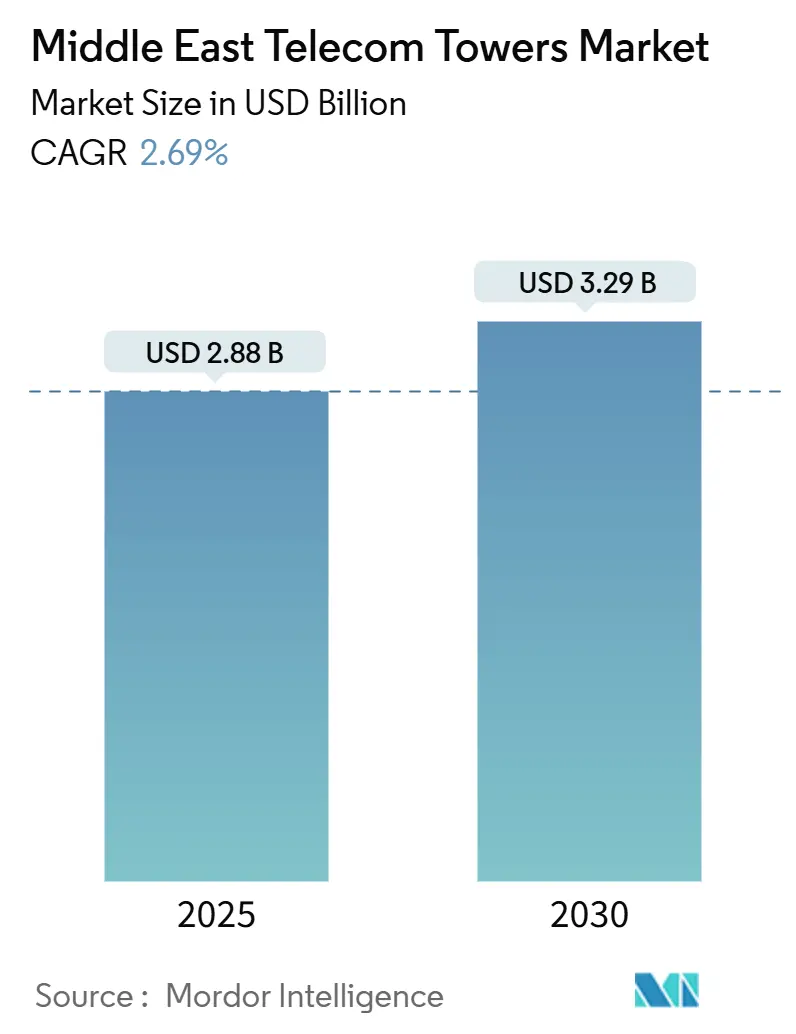

| 市場規模 (2025) | 2.88 十億米ドル |

| 市場規模 (2030) | 3.29 十億米ドル |

| 成長率 (2025 - 2030) | 2.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東テレコムタワー市場分析

中東テレコムタワー市場規模は2025年に28億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.69%で成長し、2030年までに32億9,000万米ドルに達する見込みです。設置ベースでは、市場は2025年の8万9,980台から2030年には10万2,030台へと、予測期間(2025年~2030年)にCAGR 2.55%で成長する見込みです。

この安定した成長軌道は、政府系インフラ案件、5G展開のための資本を解放するオペレーターの資産売却、および展開コストと時間を圧縮するニュートラルホストモデルへの需要拡大によって支えられています。独立系TowerCoは大規模に資産を取得しており、NEOMやルサイルなどのギガプロジェクトは、テナント比率を高める高密度サイトグリッドとスモールセルオーバーレイを必要としています。タワー売却による収益は、エネルギー回廊向けのプライベートLTE・5Gネットワークに再投資されており、タワー会社がマクロ構築とエッジ高密度化の両面から恩恵を受けるという好循環を生み出しています。一方、ESG義務は再生可能エネルギーへの改修を加速させ、追加的な機器販売機会と長期的な運営費削減をもたらしますが、ディーゼル依存度の高い市場では短期的な設備投資の障壁も高めています。

レポートの主要ポイント

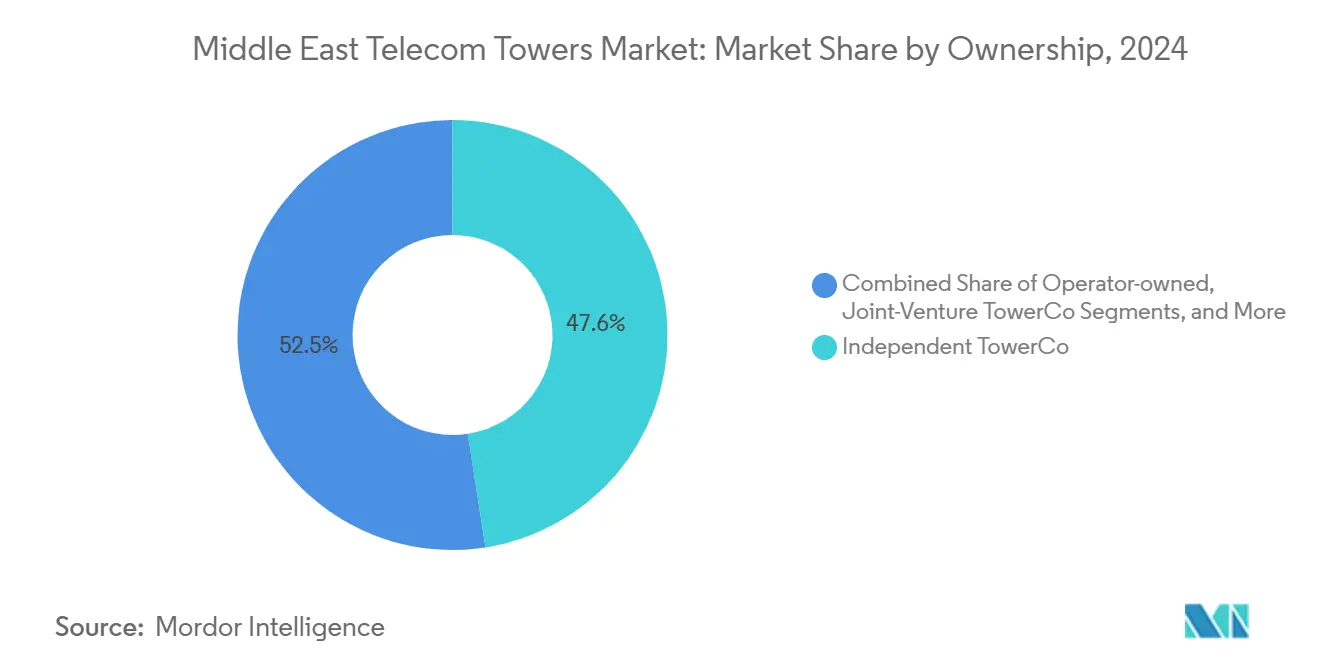

- 所有形態別では、独立系TowerCoが2024年の中東テレコムタワー市場シェアの47.55%を占めてトップとなり、2030年に向けてCAGR 6.52%で拡大しています。

- 設置形態別では、地上設置サイトが2024年の中東テレコムタワー市場規模の59.71%を占め、屋上設置サイトは2030年に向けてCAGR 3.39%で拡大しています。

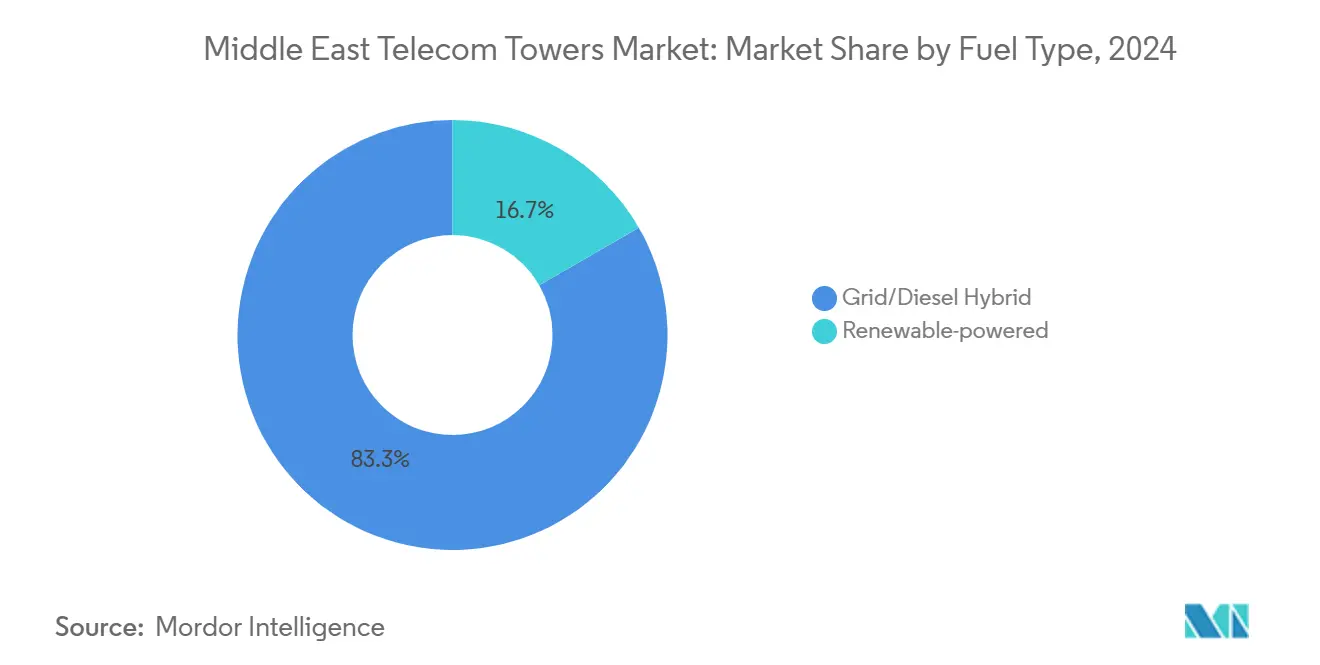

- 燃料タイプ別では、グリッド・ディーゼルハイブリッドセグメントが2024年の中東テレコムタワー市場規模の83.31%のシェアでトップとなり、再生可能エネルギー駆動タワーは2030年までCAGR 16.67%で拡大しています。

- タワータイプ別では、モノポール設計が2024年の中東テレコムタワー市場の48.55%のシェアを占め、ステルスまたは隠蔽型はCAGR 12.22%で拡大しています。

- 国別では、サウジアラビアが2024年の中東テレコムタワー市場規模の30.10%を占め、中東その他セグメントは2030年に向けてCAGR 6.01%で拡大する見込みです。

中東テレコムタワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC事業者による5G展開の加速 | +0.8% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 動画・ゲームによるモバイルデータの爆発的増加 | +0.6% | 都市部GCCハブ | 短期(2年以内) |

| アクティブおよびパッシブタワー共有に向けた規制の推進 | +0.4% | GCCからMENA全域へ拡大 | 長期(4年以上) |

| 設備投資削減のためのMNOによるポートフォリオ収益化 | +0.5% | サウジアラビア、UAE | 中期(2〜4年) |

| 石油・ガス回廊からのプライベートLTE・5G需要 | +0.3% | サウジアラビア、UAE、オマーン | 長期(4年以上) |

| ギガプロジェクト(NEOM、ルサイルなど)によるスモールセル高密度化の推進 | +0.2% | サウジアラビア、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC事業者による5G展開の加速

GCC事業者は前例のない規模で5Gを構築しており、高密度化がタワー会社にとって収益とテナント需要の増加につながっています。共有オープンRANの試験では設備投資の40〜60%削減が実証され、ニュートラルホストの優位性が強化されています。32Gbpsを超える5G-Advancedの継続的な試験は、大規模な容量アップグレードが迫っていることを示しており、マクロ強化とスモールセル補完の多年にわたるパイプラインを確保しています。これらのダイナミクスは、新規サイト構築とコロケーション変更の両方から収益を得るタワーオーナーに対して、予測可能な需要の可視性をもたらします。この恩恵は、全国カバレッジ目標が義務付けられているサウジアラビアとUAEで最も顕著です [1]GCC通信局、「5G展開進捗レポート2025」、cca.gov.sa。

動画・ゲームによるモバイルデータの爆発的増加

UAEの平均モバイル速度は360Mbpsを超えており、低遅延リンクを必要とする動画ストリーミングとリアルタイムゲームの地域全体での急増を反映しています [2]UAE通信規制機関、「モバイルデータトラフィック統計2025」、tra.gov.ae。固定無線アクセスは5Gに相乗りしており、事業者はコンシューマーブロードバンドとエンタープライズ分野にわたってタワー資産を有効活用できます。高密度都市部では、トラフィックのピークが屋上スモールセルクラスターを正当化し、テナント比率とプレミアムSLAを向上させます。また、予測可能な日内使用パターンにより、タワーオーナーは電力とバックホールのプロビジョニングを最適化し、エネルギーの無駄を削減して新たなサービスレベル価格モデルを解放できます。

アクティブおよびパッシブタワー共有に向けた規制の推進

GCC規制当局は現在、ライセンス付与に共有義務を組み込み、景観汚染の抑制と農村部カバレッジの加速を目指しています。政策は非差別的アクセスを保証できるニュートラルホストを優遇しており、事業者がタワーを独立した事業体に分離することを促しています。コンプライアンスの枠組みはISO 14001認証に向けて移行しており、ライセンス付与を実証可能なESG資格と結びつけています。これらの措置はサイトごとの対応可能なテナント数を拡大し、長期的な稼働率とタワーあたりの収益を向上させます。

設備投資削減のためのMNOによるポートフォリオ収益化

事業者は、サービス管理を維持しながらバランスシートを軽減する長期マスターリースバック契約の下でタワーを売却することで、引き続き現金を解放しています。売却後に報告された利益の急増は、このルートの資本効率を示しており、追加の通信事業者が同様の取引を検討するよう促しています。タワー購入者はインフレ連動の賃料エスカレーターを得る一方、売却者は収益をネットワークソフトウェア、スペクトラム、および顧客向けデジタルサービスに再投資します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的不安定性と紛争地帯 | -0.3% | イラク、シリア、イエメン | 長期(4年以上) |

| 歴史的地区における複雑な自治体許認可 | -0.2% | 歴史的GCC都市中心部 | 中期(2〜4年) |

| ディーゼル発電機排出に対するESGの圧力 | -0.4% | UAE、サウジアラビア | 短期(2年以内) |

| 遠隔砂漠サイトにおける光ファイバーバックホールの不足 | -0.1% | 農村部サウジアラビア、オマーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的不安定性と紛争地帯

持続的な紛争は国境を越えた資本を抑制し、保険料を引き上げ、地域規模の拡大構想を分断します [3]国連西アジア経済社会委員会、「デジタルインフラへの紛争の影響2024」、unescwa.org。投資家は制裁コンプライアンスリスクと通貨変動に直面しており、複数国にまたがるプラットフォームのシンジケートファイナンスを制約しています。その結果、タワー会社は高い潜在性を持ちながらもリスクの高いフロンティア市場へのエクスポージャーを制限することが多く、それらの地域でのインフラ整備の遅れを招いています。

ディーゼル発電機排出に対するESGの圧力

ネットゼロ誓約とディーゼル排気に関する規制上のペナルティにより、タワーオーナーは太陽光およびハイブリッド転換を加速させることを余儀なくされています [4]国際エネルギー機関、「中東ディーゼル価格トラッカー2025」、iea.org。特にサイトが遠隔地にあり物流が複雑な場合、初期費用は相当なものになります。財務基盤の薄い事業者は移行スケジュールを満たすのに苦労する可能性があり、再生可能エネルギー改修のための資金調達が確保されるまで新規構築が遅延する恐れがあります。しかし長期的には、燃料価格の変動と炭素課税により、太陽光発電の回収期間は魅力的なものになるはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが統合を加速

独立系TowerCoは2024年の中東テレコムタワー市場の47.55%を占め、通信事業者が5G資金調達のためにパッシブ資産を売却する中、CAGR 6.52%で拡大しています。MENA6カ国にわたる3万基のタワーを集約したNew TASCの取引は、追求されているスケールメリットを示しています。ニュートラルホストは通常、タワーあたりの収益をオペレーター所有モデルよりも速く成長させるマルチテナントのアンカーリースを確保します。独立系プラットフォームはまた、そのフットプリントがサイトの重複と環境への影響を抑制するため、規制当局からの好意も得ています。

オペレーター管理のポートフォリオは、特に国家安全保障や戦略的主権が優先される場合に依然として重要です。しかし、これらの事業体でさえ、拡大リスクを軽減するために資本パートナーとのジョイントベンチャーを組成することが増えています。このようなハイブリッド構造は、既存の市場知識と財務力を融合させ、政治的に敏感な地域で効果を発揮します。政府系ファンドの支援により、大規模な構築のための資金調達コストが低下します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置形態別:地上設置サイトが優位も屋上設置が成長を上回る

地上設置サイトは2024年の中東テレコムタワー市場規模の59.71%を占めており、広大な砂漠のカバレッジニーズと幹線道路回廊によるものです。屋上設置は基数は小さいものの、都市部の高密度化と新規グリーンフィールドマストを抑制する景観条例に後押しされ、2030年に向けてCAGR 3.39%で成長する見込みです。ルサイルとNEOMのスマートシティ計画では、照明やIoTセンサーと接続性を融合させた屋上または路面レベルのスマートポールの統合が規定されており、付随的な収益源が開かれています。

地上タワーは、スカイラインの保全が法的に保護されている歴史的地区でますます厳しい審査にさらされています。そのため許認可サイクルが長期化し、事業者の選好は低プロファイルの屋上設置や隠蔽型ポールへとシフトしています。タワーオーナーにとって、屋上展開はスペクトラムの希少性が補完カバレッジを求める都心の主要ポジションを複数の通信事業者が共有することが多いため、より高いブレンドテナント比率をもたらす可能性があります。

燃料タイプ別:再生可能エネルギー駆動タワーが勢いを増す

グリッド・ディーゼルハイブリッドは農村部のグリッド普及率の低さを反映して依然として稼働サイトの83.31%を占めていますが、再生可能エネルギー駆動タワーは2030年に向けてCAGR 16.67%を記録し、中東テレコムタワー市場の他のすべてのカテゴリーを上回る見込みです。インテリジェントなバッテリーおよびウルトラキャパシタアレイと組み合わせた太陽光改修は、ライフタイム運営費を削減し、ディーゼル価格の急騰に対するヘッジとなります。主要事業者は、フリートを段階的にカーボンニュートラルと規制コンプライアンスへと移行させる数百メガワット規模の太陽光調達プログラムにコミットしています。

この経済性は、ディーゼルの物流コストが総燃料コストを押し上げる地域で特に魅力的です。ハイブリッド太陽光・蓄電構成はまた、発電機の稼働時間を抑制し、メンテナンス間隔とエンジンオーバーホール費用を大幅に削減します。政府のクリーンエネルギー目標はさらに、グリーンボンド手段を通じた資金調達条件を改善し、展開資金を提供する意欲のある投資家のプールを拡大します。

タワータイプ別:モノポールがトップを維持しながらステルス構造が急増

モノポール設計は2024年の中東テレコムタワー市場の48.55%のシェアを占めており、効率的な土地利用と合理化された設置によるものです。しかし、CAGR 12.22%で成長するステルスおよび隠蔽型は、都市部の展開を再形成しています。自治体は文化的に敏感な地域でカモフラージュポールや樹木を模した構造物をますます規定しています。複合材料の革新により、軽量化とモジュール式アップグレードの容易化が実現し、構造的完全性を損なうことなく隠蔽アンテナの設置が可能になっています。

ラティスタワーは、特に沿岸回廊において、高風荷重とマルチテクノロジースタッキングが堅牢なフレームワークを必要とする場合に不可欠です。ガイドワイヤー式マストは、広大な開放地形における予算制約のある用途に使用されます。全体として、美観への配慮と自治体との協力能力は、歴史的地区や観光地区での補完契約の入札においてタワー会社の差別化要因となるでしょう。

地理的分析

サウジアラビアの30.10%のシェアは、中東テレコムタワー市場において単一最大の収益源としての地位を示しています。ビジョン2030は、数千のスモールセルを必要とするスマートシティの基幹インフラに公的・民間資本を投入しています。TAWALへの政府系ファンドの支援は、国家の接続目標との戦略的整合性を確保し、許認可の迅速化と用地アクセスを促進しています。エネルギー、物流、製造にわたるプライベート産業用5Gライセンスは、タワー会社がカスタムキャンパス展開を通じて収益化できる並行収益チャネルを生み出しています。

UAEはプレミアムARPUと世界トップレベルの平均速度360Mbpsを維持しており、屋上および路面レベルのサイトにわたる高密度マルチテクノロジーレイヤリングに転換されています。ADNOCのエネルギーセクター5G展開は、垂直統合プロジェクトがサイト稼働率を倍増させる方法を示しています。カタールはワールドカップ後も投資を継続し、ポールが照明とIoTノードを兼ねるルサイルなどのスマート地区へのタワー構築を推進しています。

トルコの5Gスペクトラムに対する様子見の姿勢は、オークションが確定すれば大規模なアップグレードが必要となる広範な4.5Gインフラを覆い隠しています。一方、オマーン、バーレーン、クウェートは着実な近代化を進めており、オマーンは2024年だけで5,600サイトをアップグレードしました。中東その他クラスター内のフロンティア国は、低いベースラインカバレッジを考えると最大の上昇余地を持っていますが、投資家は紛争関連のリスクプレミアムを価格に織り込んでいます。

競争環境

3つのアーキタイプが共存しているため、競争の激しさは中程度です。レガシーのオペレーター所有ポートフォリオは、スケールメリットと高度な資産管理システムを追求して地域的に資産を集約する独立系TowerCoに取って代わられつつあります。ジョイントベンチャー事業体は、通信事業者のアンカーテナンシーと外部資本を融合させ、地域の所有権割当を満たすことが多いです。New TASCの3万サイトのメガ合併とTAWALの国境を越えた拡大などの取引は、効果的に競争するために必要な高まる閾値を裏付けています。

技術的差別化は共有インフラを中心に展開されています。展開コストを40〜60%削減するオープンRANの試験は、中立性の優位性を強化しています。IoTセンサーとAI分析による予測保全は、主要な運用レバーとして台頭しており、現地訪問とダウンタイムを削減しています。ESGの整合性は調達の前提条件となりつつあり、入札者は入札を獲得するために再生可能エネルギーのロードマップとコミュニティエネルギーアクセスプロジェクトを提示しています。

中東テレコムタワー産業のリーダー企業

TAWAL SA

Helios Towers plc

Oman Tower Company

Tasc Towers Limited

STC Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ULAKとTURKSATがイスタンブール空港回廊の19サイトをカバーする5Gプライベートネットワーク契約を締結。

- 2025年2月:Airgainがオフグリッド向けに特化した太陽光発電5Gスマートリピーターを発売。

- 2024年12月:Zainグループがクウェートの2,345基のタワーの完全所有権を取得。

- 2024年12月:TurkcellとZTEが5G-Advancedの試験で32Gbpsを達成。

中東テレコムタワー市場レポートの調査範囲

| オペレーター所有 |

| 独立系TowerCo |

| ジョイントベンチャーTowerCo |

| MNOキャプティブ |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド・ディーゼルハイブリッド |

| モノポール |

| ラティス |

| ガイドワイヤー式 |

| ステルス・隠蔽型 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| トルコ |

| 中東その他(ヨルダン、イエメン、シリア、パレスチナ、イスラエル、レバノン、イラク、その他) |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| ジョイントベンチャーTowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド・ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| ラティス | |

| ガイドワイヤー式 | |

| ステルス・隠蔽型 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| トルコ | |

| 中東その他(ヨルダン、イエメン、シリア、パレスチナ、イスラエル、レバノン、イラク、その他) |

レポートで回答される主要な質問

2025年の中東テレコムタワー市場の規模はどのくらいですか?

市場は2025年に28億8,000万米ドルと評価されており、2030年までに32億9,000万米ドルに達する軌道にあります。

湾岸地域での5Gタワー需要を牽引しているものは何ですか?

積極的な5G展開、データ集約型アプリケーション、ギガプロジェクトに関連するスモールセルニーズが、新規サイト構築とアップグレードを促進しています。

事業者がタワー資産を売却する理由は何ですか?

売却によりスペクトラムとデジタルサービスへの資本が解放される一方、長期リースバックによりネットワーク管理が維持されます。

タワーサイトで最も急速に成長している燃料タイプはどれですか?

ESG規制とディーゼルコストのインフレが影響する中、再生可能エネルギー駆動システムはCAGR 16.67%で拡大しています。

地域でタワー収益をリードしている国はどこですか?

サウジアラビアはビジョン2030と政府系ファンドのタワー投資を活用し、市場シェアの30.10%を占めています。

タワー展開を遅らせる課題は何ですか?

地政学的不安定性、歴史的地区の許認可、ディーゼル排出規制、農村部の光ファイバーバックホールの不足がすべて展開速度を制約しています。

最終更新日: