中東モバイルブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

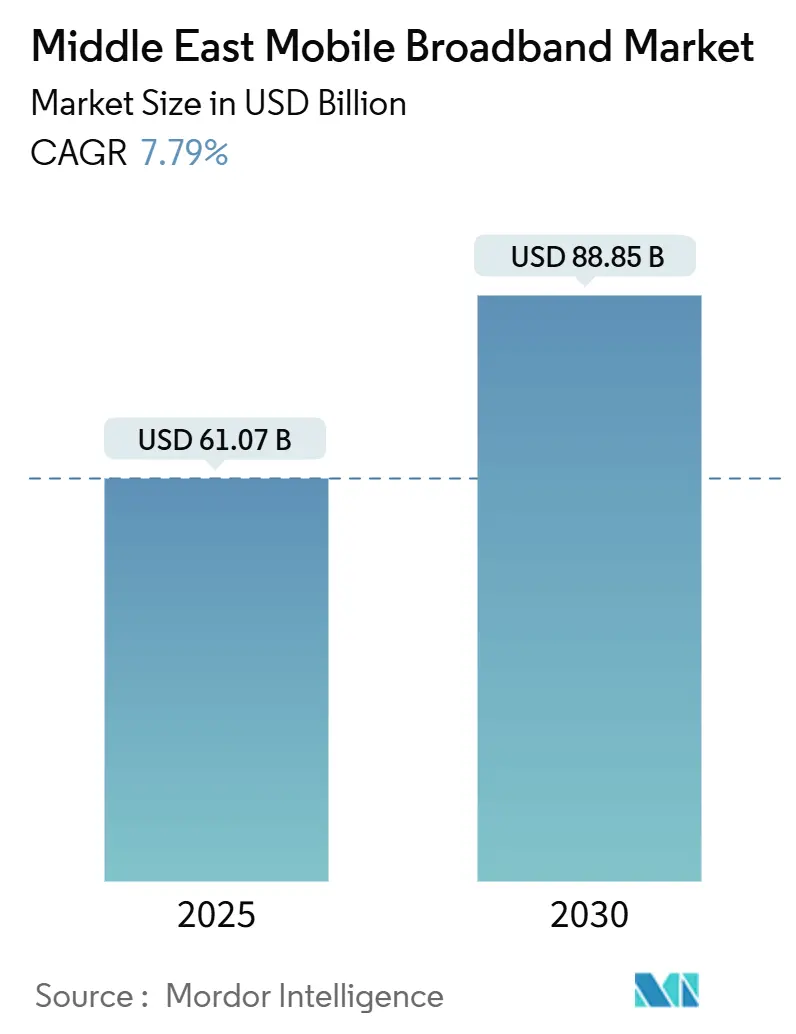

| 市場規模 (2025) | 61.07 十億米ドル |

| 市場規模 (2030) | 88.85 十億米ドル |

| 成長率 (2025 - 2030) | 7.79% CAGR |

| 最も急速に成長している市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東モバイルブロードバンド市場分析

中東モバイルブロードバンド市場規模は2025年に610億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.79%で成長し、2030年までに888億5,000万米ドルに達する見込みです。

5G展開の激化、ミッドバンドスペクトルの割り当て、および主権AI構想がデータトラフィック需要を押し上げ、新たなインフラ投資を促進しています。GCC事業者はすでに人口の70%超を5Gでカバーしており、石油・ガス、物流、スマートシティサービスにおける企業向けパイロットは、低遅延要件の高まりを示しています。インフラ共有契約、タワーの切り出し、スペクトル調和化により資本集約度が低下し、事業者はエッジコンピューティングおよび人工知能プラットフォームへのキャッシュ再配分が可能となっています。しかし、非GCC市場における45%超の利用格差と、上昇するスペクトル価格が事業者の利益率を圧迫し、公平な接続性を脅かしています。

主要レポートのポイント

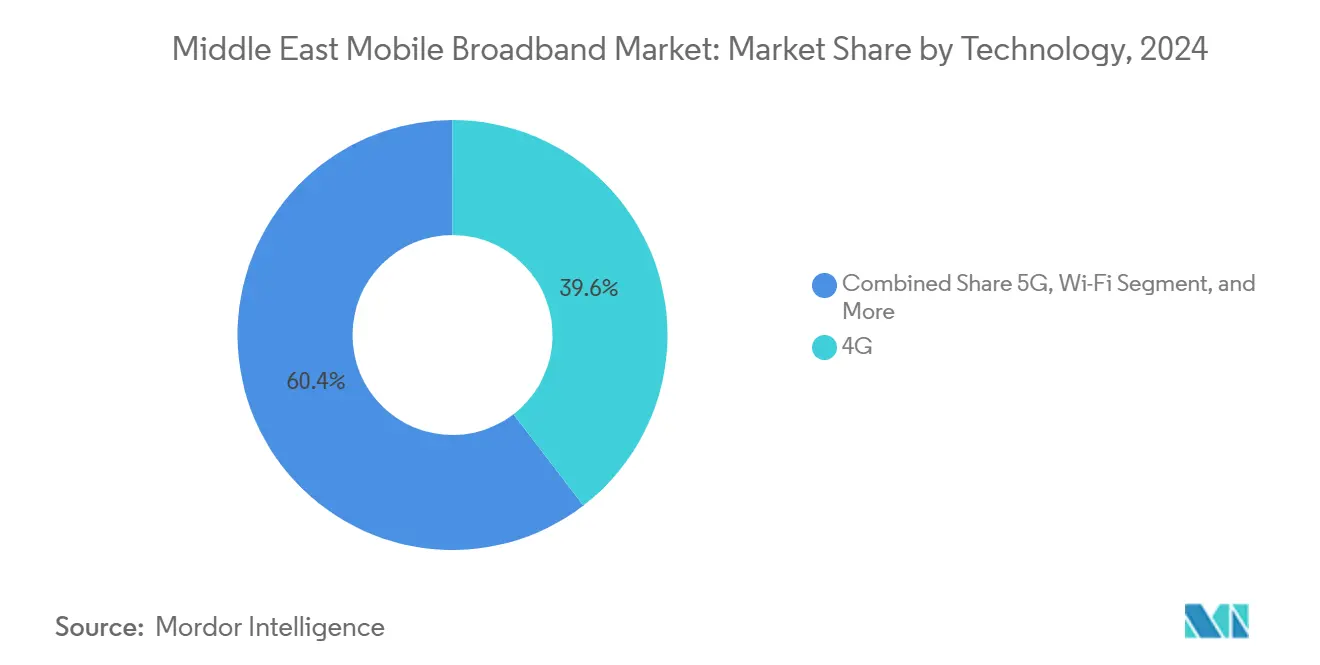

- 技術別では、4Gが2024年の中東モバイルブロードバンド市場シェアの39.57%を占め、5Gは2030年にかけてCAGR 11.48%で拡大しています。

- サービス別では、モバイルデータプランが2024年の収益の76.24%を占め、Voice over LTEは2030年にかけてCAGR 15.60%で拡大する見込みです。

- エンドユーザー別では、消費者接続が2024年収益の72.43%を占め、企業向けサブスクリプションはCAGR 15.14%で加速しています。

- アプリケーション別では、エンターテインメントおよびメディアが2024年に36.30%のシェアを獲得し、医療・教育アプリは2030年にかけてCAGR 16.27%で拡大しています。

- スペクトル帯域別では、ミッドバンド(1~6GHz)が2024年トラフィックの48.10%を占め、CAGR 12.73%で成長しています。

- 地域別では、サウジアラビアが2024年収益の26.94%でトップを占め、バーレーンは2030年にかけてCAGR 11.73%が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東モバイルブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G 展開(人口カバレッジ70%超) | +2.1% | GCC から非GCCへ拡大 | 中期 (2~4年) |

| 手頃な価格の 3.3~3.8GHz帯割り当て | +1.8% | サウジアラビア、UAE、カタール、クウェート、バーレーン | 短期 (2年以内) |

| ユーザーあたりモバイルデータ CAGR 20%超 | +1.5% | GCCおよびトルコで最高 | 長期 (4年以上) |

| 5G FWA による固定回線格差の解消 | +1.2% | イラク、 ヨルダン、シリア、イエメン | 中期 (2~4年) |

| 2G/3G専用端末の 輸入禁止 | +0.9% | カタール、 UAE、地域全体への展開 | 短期 (2年以内) |

| プライベート 5G+エッジパイロット | +0.8% | サウジアラビア、UAE、クウェート、オマーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開の加速がインフラ近代化を推進

GCC事業者は、サウジアラビアで約30から60の県に5Gカバレッジを拡大し、UAEでは2024年までに居住者の90%をカバーしました。これらの展開により、ノンスタンドアロンからスタンドアロンコアへの移行が可能となり、企業向けサービスのネットワークスライシングが解放されます。stc Groupは複数の帯域で140MHzを確保し、7,000超の5Gサイト構築に16億米ドルを投じる一方、Zain KSAは人口カバレッジ66%向上のために4億2,700万米ドルを充当しました。[1]Zain KSA 投資家向け広報、「2024年次報告書」、zain.com中東の8カ国が現在5Gネットワークを稼働させており、リビア、チュニジア、トルコでの今後のサービス開始により地域的なフットプリントがさらに拡大します。事業者はマッシブMIMOアンテナとキャリアアグリゲーションを組み合わせ、特に光ファイバー敷設がコスト的に困難な郊外地域において、光ファイバーに匹敵するギガビット級の速度を実現しています。

ミッドバンドスペクトルの最適化が容量を強化

サウジアラビアの2024年における3.5GHz帯ブロックのオークションは、2030年までにGDPに250億サウジアラビアリヤルの利益をもたらすと予測されています。ミッドバンドはリーチとスループットのバランスを取り、2021年から2027年の間に予測されるデータ消費量430%増加を支えます。UAEの規制機関(TDRA)は、ライセンス免除での6GHz帯開放を提案しており、Wi-Fi 6Eオフロードによるセルラー輻輳の緩和が期待されます。[2]TDRA、「UAE スペクトル展望 2026-2031」、tdra.gov.ae低帯域・中帯域・高帯域の周波数を組み合わせるキャリアアグリゲーションにより、事業者は農村部のカバレッジを犠牲にすることなく、密集した都心部で1Gbpsサービスを維持できます。サウジアラビアのG5フレームワークなどのITU整合ポリシーにより、スペクトルは投資を抑制するのではなく加速するよう価格設定されています。

モバイルデータ消費の急増が収益モデルを変革

中東の平均ユーザーは2024年に月25GBを消費し、モバイル動画とソーシャルメディアがトラフィックの36.3%を占め、CAGR 20%超で推移しています。Zain Groupのデータ収益はグループ売上高の38%にあたる24億4,000万米ドルに達し、音声からデータへの転換を裏付けています。無制限プランはGCC市場では当然の選択肢となっており、事業者はAWSやその他のハイパースケーラーとのエッジキャッシングパートナーシップへの投資を促されています。これらのキャッシュはバックホールコストを削減し、クラウドゲーミングなどの新興アプリケーションの遅延を短縮します。トラフィックの弾力性が高まる中、事業者はコンテンツ、サイバーセキュリティ、マネージドクラウドをバンドルし、生データ価格が軟化する中でも利益率を守っています。

固定無線アクセスが接続格差を解消

Zainは非GCC地域で110万件の5G FWA顧客を追加し、既存タワーを活用して光ファイバー事業者と直接競合しています。オマーンは2024年に75,000回線の5G FWAを計録し、固定ブロードバンド契約の15%に相当します。FWAの成功は迅速な展開と低い1世帯あたりのコストに基づいており、特に光ファイバーの溝掘りが経済的でない農村の谷間や沿岸地域で有効です。ただし、容量モデリングは重要であり、高密度FWAは事業者が追加のミッドバンドまたはミリ波リソースを展開しない限り、モバイルユーザーのスペクトルを圧迫する可能性があります。各国政府は、国連のConnect 2030期限に先立ちデジタルインクルージョン目標を達成するための戦略的手段としてFWAを位置付けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 利用格差45%超(手頃な価格とスキルに起因) | -1.4% | 農村部 および非GCC | 長期 (4年以上) |

| 政治的不安定が投資を抑制 | -0.8% | イラク、 シリア、イエメン | 中期 (2~4年) |

| スペクトルコスト対収益比率の上昇 | -0.6% | サウジアラビア、UAE、カタール | 短期 (2年以内) |

| 農村部バックホール光ファイバーの不足 | -0.5% | 地域全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

手頃な価格の障壁が普及を制約

MENAの多くの世帯では、端末価格が月収の12~19%に相当し、国際機関が設定する2%の手頃な価格基準をはるかに上回っています。低中所得国における女性のスマートフォン所有率は男性より18%低く、デジタルスキルの不足がさらに需要を抑制しています。ファイナンスプログラム、端末補助金、学校ベースのデジタルリテラシー制度が普及しつつありますが、資金調達は依然として断片的です。一貫した取り組みがなければ、中東はネットワークが利用可能であるにもかかわらず農村部や低所得層がオフラインのままとなる二層構造のブロードバンド環境に陥るリスクがあります。[3]ITU、「証拠に基づくスペクトル政策のためのG5ベンチマーク」、itu.int

政治的不安定がネットワーク投資を阻害

イラク、シリア、イエメンにおける紛争は外国資本を遠ざけ、既存サイトを危険にさらし、事業者は拡張よりも維持管理を優先せざるを得ない状況です。通貨の変動性と制裁措置が機器コストを押し上げ、管理されていないスペクトル利用の中でサイバーセキュリティリスクが高まっています。これら3市場には8,000万人超が居住しているにもかかわらず、地域設備投資に占める合計シェアは最小限にとどまっています。信頼性の高いモバイルブロードバンドへの潜在需要を解放するには、安定化と透明性のあるライセンス制度が前提条件となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:5Gが拡大する一方で4Gが基盤を維持

4Gは2024年の中東モバイルブロードバンド市場規模の39.57%を生み出し、サウジアラビア、UAE、カタールにおける全国規模のLTE-Advancedカバレッジに支えられています。事業者は256-QAMとマッシブMIMOで4Gのアップグレードを続け、スペクトル効率を高めてコスト重視のセグメントにサービスを提供しています。一方、5G契約は端末補助金、企業向けパイロット、ネットワークスライシングトライアルに牽引され、CAGR 11.48%で成長しています。両レイヤーの共存により、キャリアは遅延に敏感なアプリを5Gに割り当てながら、ベストエフォートトラフィックを4Gにオフロードできます。予測期間にわたり、スタンドアロン5Gコアがノンスタンドアロン実装を上回り、完全クラウドネイティブなサービス提供と超高信頼低遅延通信が実現するはずです。

中東モバイルブロードバンド市場は、Wi-Fi 6E、衛星バックホール、新興のWi-Fi 7を異種ネットワーク基盤に融合し続けています。オマーン空港の2024年Wi-Fi 7展開は、非セルラー技術が高密度屋内施設をオフロードしながら、マクロカバレッジのためにライセンス済みスペクトルを温存する方法を示しています。低軌道衛星コンステレーションは、陸上5Gを補完し、洋上リグや砂漠パイプラインに冗長性を提供します。2025年までの2G/3G廃止を推進する規制当局が端末交換サイクルを加速させ、トラフィックをさらに4Gおよび5Gレイヤーへシフトさせています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:データプランが主導し、VoLTEが音声を再定義

モバイルデータプランは2024年のサービス収益の76.24%をもたらし、動画ストリーミング、モバイルゲーミング、ソーシャルメディアへの消費者シフトを反映しています。事業者は大容量データキャップ、バンドルコンテンツ、ゼロレーティングオファーで競い合い、無制限ティアはGCCバンドルで一般的となっています。同時に、Voice over LTE契約はキャリアがレガシー回線交換ネットワークを廃止するにつれてCAGR 15.60%で成長しています。VoLTEはスペクトル利用率を最大40%改善し、NB-IoTおよびLTE-Mサービス向けに900MHz帯を解放します。クウェートとバーレーンにわたる5G新通話トライアルは、高忠実度コーデックとリアルタイム翻訳アドオンにより音声をさらに進化させています。

RedCapチップセットに連動した特化型固定無線データプランは、中速・低コストのIoT FWA料金という新たなクラスを予告しています。stc クウェートの2024年初頭のサービス開始は、フル帯域の高度モバイルブロードバンドは不要だが確定的なパフォーマンスを必要とする産業クライアントを対象としています。クラウド管理SIM、eSIMオンボーディング、プライベートAPNパッケージがサービスミックスを拡大し、消費者データを超えた多様化を目指す事業者に新たなアップセル経路を生み出しています。

エンドユーザー別:消費者がリードし、企業が加速

消費者は2024年の中東モバイルブロードバンド市場規模の72.43%を占め、エンターテインメント、ソーシャルネットワーキング、リモートワークに牽引されています。しかし、工場、製油所、物流ハブがプライベート5GおよびエッジプラットフォームをIntegrateするにつれ、企業向け接続はCAGR 15.14%で急速に増加しています。サウジアラビアとUAEの国営石油会社は、自律掘削と予知保全のために1ミリ秒の遅延を保証するネットワークスライスをパイロット運用しています。

事業者がサイバーセキュリティ、クラウドストレージ、分析をバンドルするにつれ、マネージドサービス収益が純粋な接続性を上回るペースで成長しています。e&は2024年に企業向け売上高7億2,000万米ドルを計上し、前年比32%増となった一方、Mobilyは9億6,310万米ドルを計上し、21%増となりました。スマートシティ監視、インテリジェント交通、デジタルアイデンティティプログラムに5Gを活用する政府機関が企業需要を増幅させ、B2Bを次の成長エンジンとして確立しています。

アプリケーション別:メディアが依然トップ、医療・教育が急成長

エンターテインメントおよびメディアは2024年トラフィックの36.30%を獲得し、4Kストリーミング、リアルタイムeスポーツ、インフルエンサー主導の短尺動画フォーマットに牽引されています。無制限プランが利用不安を解消したことで、平均セッション時間が17%延長しました。一方、医療・教育アプリケーションはCAGR 16.27%で成長しており、遠隔医療の義務化、電子健康記録の統合、バーチャル教室に支えられています。

アブダビの救急車は5Gアップリンクを通じて超音波スキャンを病院の専門医にストリーミングし、診断時間を28%短縮しています。教育省はキャリアネットワークを通じてクラウドネイティブな学習コンテンツを農村部の学校に配信し、光ファイバーが不足している地域ではFWAを活用しています。Eコマース、フィンテック、ソーシャルコマースアプリがアプリケーションミックスを補完し、アップリンクトラフィックの成長を下り方向の動画急増と密接に連動させています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

スペクトル帯域別:ミッドバンドが主力

ミッドバンド(1~6GHz)は2024年トラフィックの48.10%を占め、CAGR 12.73%で拡大すると予測されており、都市部・郊外の5G容量レイヤーとしての役割を確固たるものにしています。サウジアラビアの600MHz展開は、農村部のサイト数を30%削減し、平均セル端スループットを向上させるカバレッジレイヤーを提供しています。一方の極では、事業者がスタジアムや高密度都心ノード向けにミリ波をテストし、プロトタイプトライアルで最大8Gbpsのピークスループットを記録しています。

動的スペクトル共有技術により、キャリアは同一ブロック上に4Gと5Gをオーバーレイでき、スペクトル支出を加速させることなく5G普及を促進します。GCC諸国間でオークションカレンダーを調整する規制当局は、国境を越えた干渉を低減し、無線ハードウェアの規模の経済を解放します。

地域分析

サウジアラビアは2024年に収益の26.94%を獲得し、16億米ドルの5G設備投資とビジョン2030デジタル経済目標に支えられています。stc、Zain、Mobilyは地域で最も密度の高いミッドバンドフットプリントをリースまたは所有し、122都市でマルチギガビット速度を実現しています。UAEは5G人口カバレッジ90%、砂漠地帯向け低帯域700MHz、AWSおよびマイクロソフトとの主権クラウドホスティングに向けた合弁事業を擁するイノベーションの先駆者であり続けています。カタールの規制当局は2025年12月に3Gのシャットダウンを命じ、加入者を4Gおよび5Gへ誘導し、端末更新サイクルを加速させています。

バーレーンの全国5G展開と機動的なライセンス付与により、同国はCAGR 11.73%の軌道に乗り、最も成長の速い中東モバイルブロードバンド市場として位置付けられています。クウェートとオマーンは穏やかな拡大を維持しており、両国ともカーボンニュートラル公約を達成するためにスペクトルリファーミングと太陽光発電サイトを優先しています。イスラエルはオープンRANパイロットと動的スペクトル共有を組み合わせて混雑したベンダーエコシステムに対応し、トルコはサプライチェーンのローカライゼーションを促進するために国内生産政策に依存しています。

イラク、シリア、イエメンはセキュリティリスクにより依然として制約を受けていますが、イラクの税金撤廃政策は生き残った事業者に二桁の収益成長をもたらしました。ヨルダンは慎重なスペクトル価格設定と欧州への地域光ファイバーリンクにより、安定した(ただし緩やかな)勢いを維持しています。制裁措置に阻まれたイランの事業者は、機器調達チャネルが正常化した際の将来の5Gを見据えながら、段階的な4G高密度化に注力しています。

競争環境

stc、e&、Zain、Ooredooの4事業者グループが地域収益の大半を支配していますが、インフラの収益化がMVNOおよびハイパースケール新規参入者への障壁を低下させています。PIFとstcはTAWALとLATISを統合して30,000タワーの巨大企業を設立し、年間売上高480億サウジアラビアリヤルを計上する予定であり、エッジノードとAI駆動型自動化のための資本を解放します。e&は地域データセンター資産をニュートラルホストモデルに切り出し、低遅延コロケーションを求めるクラウドプロバイダーを誘致しました。

競争は基本的な接続性から「接続性を超えた」ポートフォリオへとシフトしており、stc アドバンスドソリューションズ、Mobily ビジネスクラウド、Ooredooのサイバーセキュリティ部門がそれぞれ二桁のB2B成長を追求しています。事業者はパブリッククラウドパートナーシップを活用してサービス開始サイクルを短縮し、企業アプリに直接組み込まれるクオリティオンデマンドスライスのネットワークAPIを提供しています。

プライベートネットワークの機会は依然として豊富であり、ジェッダの港湾、アブダビの工業団地、クウェートのスマート物流回廊が確定的な遅延を持つ専用5Gをパイロット運用しています。ドバイメトロのオープンRANハードウェアトライアルやトルコのTurkcellが地元テック企業との研究開発パートナーシップを構築するなど、サプライヤーの多様化が進んでいます。エネルギー効率が差別化要因となっており、太陽光発電基地局とAI適応型冷却により、夏のピーク時に運用コストを最大40%削減しています。

中東モバイルブロードバンド産業リーダー

STC Group

Zain Group

Ooredoo

Turkcell

Omantel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:SAMENAカウンシルが年次フォーラムにおいて南アジア・中東・北アフリカにおける5G FWAを取り上げました。

- 2024年10月:STC GroupとOoredooが地域デジタルサービスプラットフォームの共同開発に関する覚書に署名しました。

- 2024年6月:du UAEがファーウェイと5G-AdvancedおよびFWA/FTTH収束戦略でパートナーシップを締結しました。

- 2024年5月:Zain KSAが122都市と聖地をカバーする4億2,700万米ドルの5G拡張計画を発表しました。

中東モバイルブロードバンド市場レポートの範囲

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| その他の技術 |

| モバイルデータ |

| Voice over LTE(VoLTE) |

| モバイルホットスポット |

| 消費者 |

| 企業・法人 |

| エンターテインメントおよびメディア(ストリーミング、ゲーミング) |

| Eコマースおよび小売 |

| ソーシャルメディアおよびコミュニケーション |

| 医療・教育 |

| その他のアプリケーション |

| 1GHz未満(カバレッジ帯域) |

| 1~6GHz(ミッドバンド) |

| 6GHz超ミリ波およびテラヘルツ |

| サウジアラビア |

| アラブ首長国連邦 |

| イスラエル |

| トルコ |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| その他の中東(シリア、イエメン、ヨルダン、イラク、イランおよびその他) |

| 技術別 | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| その他の技術 | |

| サービスタイプ別 | モバイルデータ |

| Voice over LTE(VoLTE) | |

| モバイルホットスポット | |

| エンドユーザー別 | 消費者 |

| 企業・法人 | |

| アプリケーション別 | エンターテインメントおよびメディア(ストリーミング、ゲーミング) |

| Eコマースおよび小売 | |

| ソーシャルメディアおよびコミュニケーション | |

| 医療・教育 | |

| その他のアプリケーション | |

| スペクトル帯域別 | 1GHz未満(カバレッジ帯域) |

| 1~6GHz(ミッドバンド) | |

| 6GHz超ミリ波およびテラヘルツ | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| その他の中東(シリア、イエメン、ヨルダン、イラク、イランおよびその他) |

レポートで回答される主要な質問

湾岸諸国における5G普及はどのくらいの速さで進んでいますか?

サウジアラビア、UAE、バーレーンがすでに人口の少なくとも70%を5Gサービスでカバーしており、契約数はCAGR 11.48%で拡大しています。

モバイルデータプランからの収益シェアはどのくらいですか?

モバイルデータプランは2024年のセクター収益の76.24%を生み出し、音声からデータサービスへの転換を裏付けています。

2030年にかけて最も強い成長見通しを示す国はどこですか?

バーレーンが全国5Gカバレッジと支援的な規制に牽引され、予想CAGR 11.73%でトップとなっています。

ミッドバンド周波数がネットワークパフォーマンスに不可欠な理由は何ですか?

1~6GHz帯はリーチと容量のバランスを取り、2024年トラフィックの48.10%を提供しながら、キャリアアグリゲーション速度1Gbps超をサポートしています。

湾岸地域外で利用率が低い要因となっている課題は何ですか?

端末の手頃な価格とデジタルスキルの格差により、ネットワークが利用可能であるにもかかわらず、多くの非GCC地域で45%の利用格差が生じています。

事業者はタワー資産の収益をどのように改善していますか?

stcのタワー合併などのインフラ共有契約により30,000サイトのニュートラルホストが生まれ、5Gおよびエッジクラウドアップグレードのための資金が解放されます。

最終更新日: