西アフリカ精製石油製品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

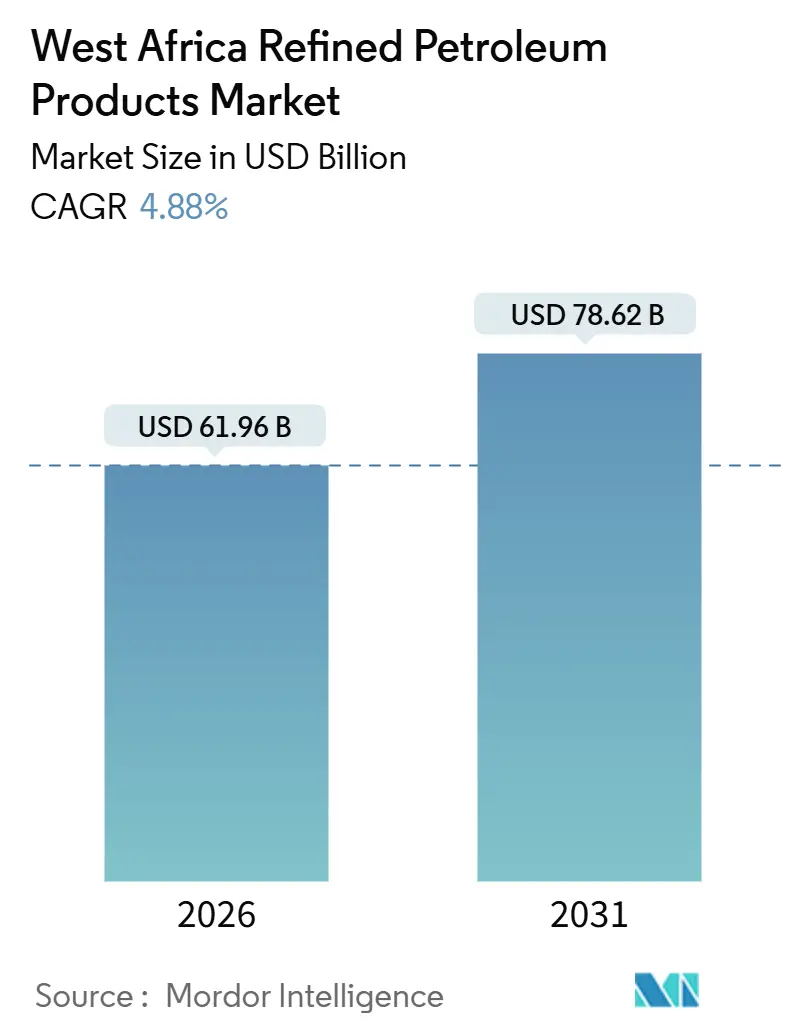

| 市場規模 (2026) | 61.96 十億米ドル |

| 市場規模 (2031) | 78.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる西アフリカ精製石油製品市場分析

西アフリカ精製石油製品市場規模は2026年にUSD 619億6,000万と推定され、予測期間(2026年~2031年)のCAGR 4.88%で、2031年までにUSD 786億2,000万に達する見込みです。

Dangote施設の日量65万バレルを筆頭とする国内精製能力の拡大が、欧州およびアジアからの輸入を代替しつつあり、外貨節約を固定化するとともに、通貨安にもかかわらず民間投資を呼び込んでいます。ナイジェリアの2023年補助金段階的廃止によって生まれた財政余力は、ニジェールおよびナイジェリア北部におけるモジュラー精製所の展開と相まって貿易フローを再編しており、一方でオンライン燃料配送プラットフォームが都市部フリート向けのラストマイルオプションを拡充しています。需要は二極化しつつあります。商業ユーザーは引き続きディーゼル価格の上昇を吸収する一方、家庭はLPGおよび圧縮天然ガス(CNG)へと移行しており、製品ミックスのダイナミクスをよりクリーンな燃料へと誘導しています。IMO 2020および新興のECOWAS(西アフリカ諸国経済共同体)硫黄規制を含む環境規制の強化が、低硫黄燃料の普及を加速させるとともに、ガーナおよびコートジボワールのバンカリングハブにおけるインフラ整備を促進しています。

主要レポートのポイント

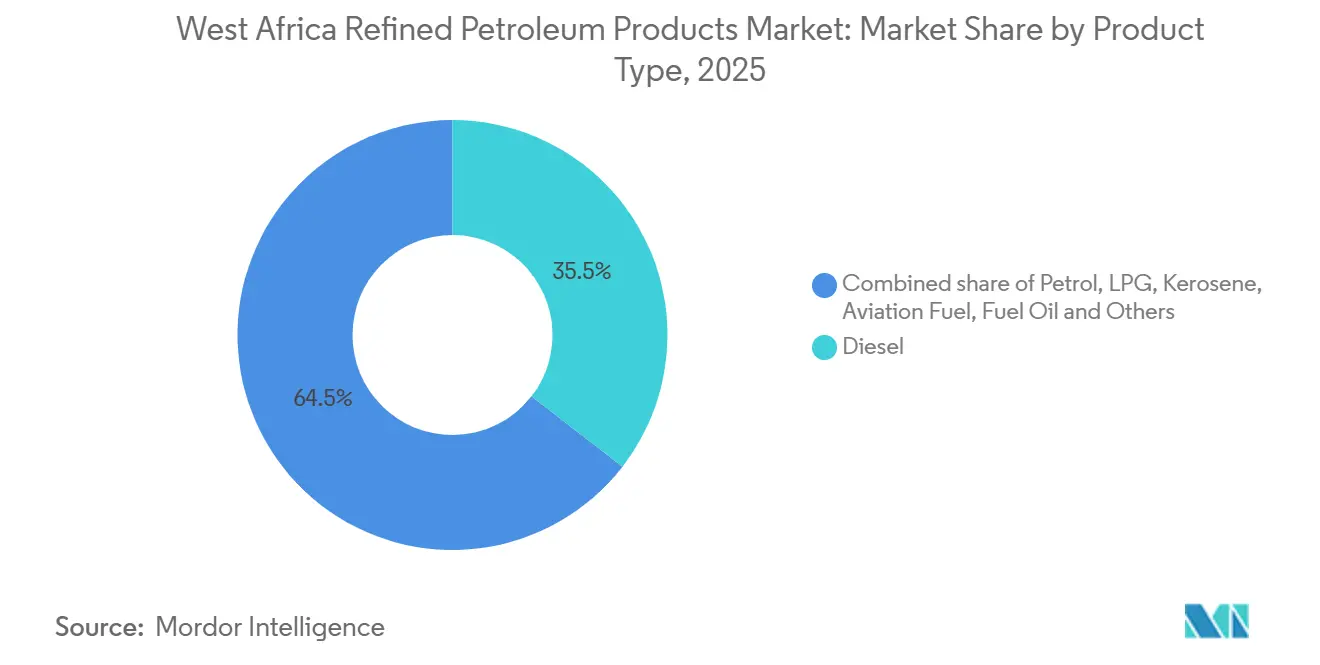

- 製品タイプ別では、2025年の西アフリカ精製石油製品市場シェアにおいてディーゼルが35.5%でトップを占め、LPGは2031年までに最速の7.3% CAGRを記録する見込みです。

- 硫黄含有量別では、2025年の西アフリカ精製石油製品市場規模において高硫黄燃料が54.9%のシェアを占め、低硫黄グレードは2031年までに6.2% CAGRで成長する見込みです。

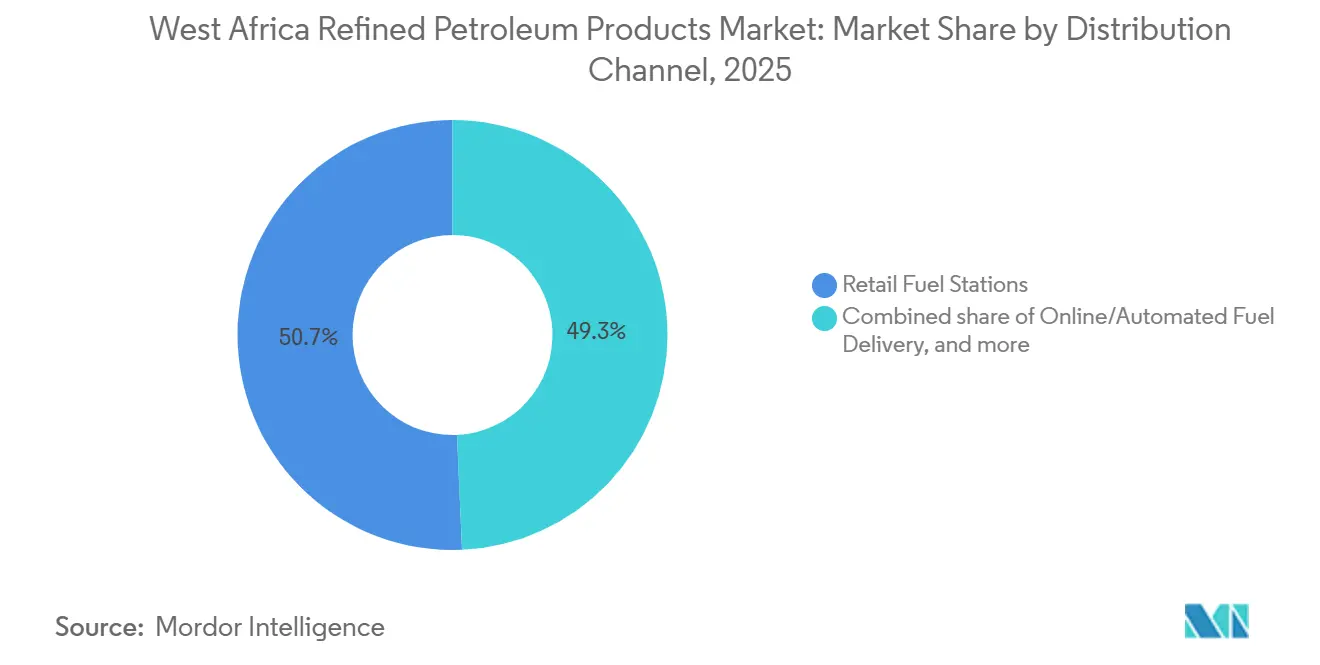

- 流通チャネル別では、2025年の取扱量において小売燃料スタンドが50.7%を占め、オンラインおよび自動配送プラットフォームは2031年までに7.8% CAGRで拡大しています。

- 最終用途セクター別では、2025年の西アフリカ精製石油製品市場規模において輸送が60.1%のシェアを占め、石油化学は2031年までに6.5% CAGRで成長する見込みです。

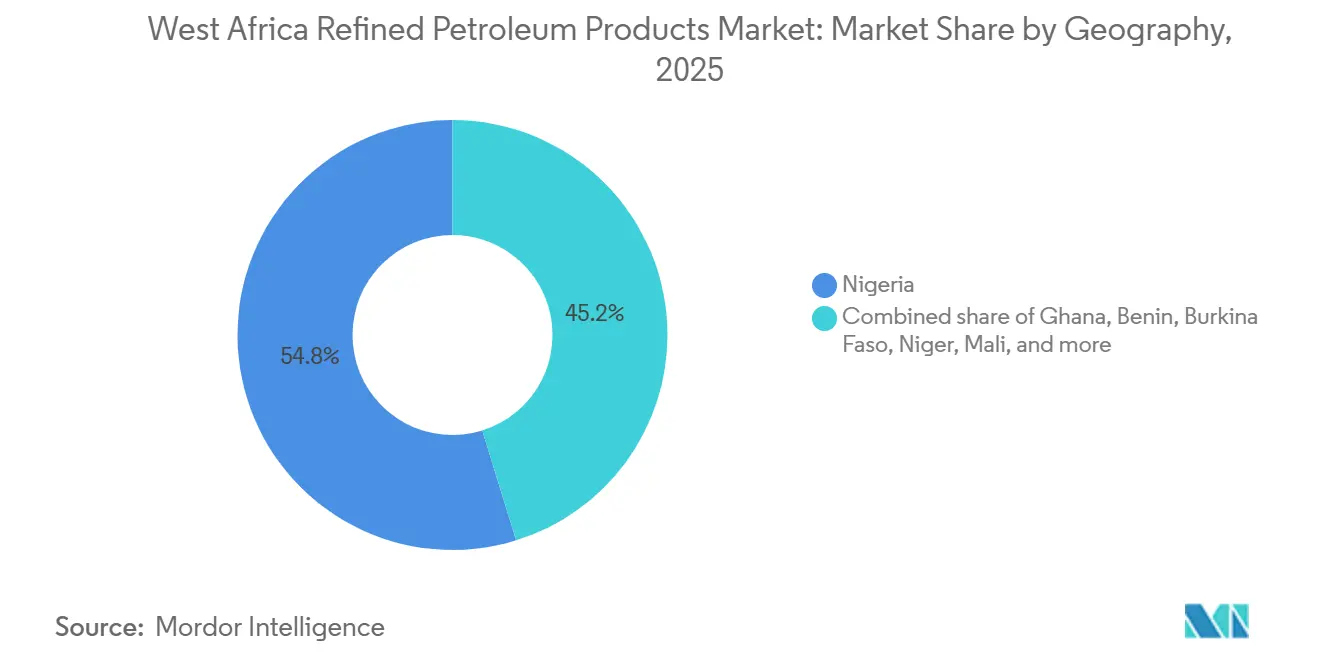

- 地域別では、2025年にナイジェリアが地域需要の54.8%を占め、ニジェールは2031年まで最高6.4% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

西アフリカ精製石油製品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 車両フリートの燃料需要の増大 | +1.2% | ナイジェリア、ガーナ、コートジボワール | 中期(2〜4年) |

| 規制緩和および補助金廃止による投資促進 | +1.5% | ナイジェリア(ベナン、ニジェールへの波及効果を含む) | 短期(2年以内) |

| 精製所不足による高い輸入依存 | +0.8% | ベナン、ブルキナファソ、マリ、ニジェール | 長期(4年以上) |

| 域内貿易を可能にするモジュラー精製所の整備 | +0.9% | ナイジェリア、ニジェール(フランス語圏市場への越境フローを含む) | 中期(2〜4年) |

| オフショアバンカリングハブの成長(ガーナ、コートジボワール) | +0.6% | ガーナ、コートジボワール、地域沿岸輸送 | 中期(2〜4年) |

| 小売給油所におけるデジタル燃料決済の普及 | +0.4% | ナイジェリア(ラゴス、アブジャ)、ガーナ(アクラ)、都市回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両フリートの燃料需要の増大

都市化とライドヘイリングサービスがラゴス、アクラ、アビジャン全域に広がるにつれ、車両登録台数は増加し続けています。商業フリートは2023年から2026年にかけてディーゼルおよびガソリン価格が400%超上昇する中でも、燃料コストを最終利用者に転嫁することで走行距離を維持しました。一方、価格に敏感な家庭は、1キロメートル当たりのコストをガソリンと比較して約70%削減するラゴスを拠点とする転換スキームの支援を受け、LPGおよびCNGへの切り替えを進めています。[1]大統領CNG推進イニシアチブ、「ガス動力モビリティのロードマップ」、pi-cng.gov.ng その結果、西アフリカ精製石油製品市場はガソリン成長が鈍化する中でも、物流向けディーゼルへの依存を続けています。ガーナの2024年における3億8,500万リットルの製品輸出は、内陸サヘル諸国への再輸出拠点としての役割を浮き彫りにしました。この乖離は、予測期間において持続的な商業需要を示す一方、消費者向けガソリンスループットは軟化することを示唆しています。

規制緩和および補助金廃止による投資促進

ナイジェリアは2023年に燃料補助金を廃止した後、年間USD 50億超の財政節約を民間下流事業に振り向けました。Dangote精製所はナイラ建ての原油供給を確保し、国営精製所を停滞させたドル不足から事業を保護しました。TotalEnergiesなどの国際マーケターは2024年までにネットワーク店舗数を約540拠点に増やし、Mobil Oil Nigeriaはスタンドの自動化とデジタル決済にNGN 1,000億を投じることを約束しました。ベナンおよびニジェールの地域トレーダーはDangoteとの直接オフテイク契約への署名を開始しており、サプライチェーンコストを最大20%削減しています。[2]西アフリカ諸国経済共同体(ECOWAS)、「下流部門政策の調和フレームワーク」、ecowas.int それでもなお、透明な価格設定式の欠如はスポット市場のボラティリティを高め、販売業者はより大きな運転資本バッファーを保有することを余儀なくされています。

精製所不足による高い輸入依存

内陸国のベナン、ブルキナファソ、マリ、ニジェールは依然として沿岸デポを経由して精製燃料の大部分を輸入しており、運賃割増および通貨変動にさらされています。新たな地域精製能力が稼働するまでは、輸入依存が西アフリカ精製石油製品市場の長期的な成長を損なうと予測されています。慢性的な不足はまた非公式な越境貿易を促進し、インフラ向けに充当された政府歳入を蝕む税漏洩を拡大させています。このため各政府は港湾および貯蔵施設の拡張を急いでいますが、実行の遅れにより輸入依存は依然として高止まりしています。

域内貿易を可能にするモジュラー精製所の整備

イモ州およびナイジェリア北部における日量5,000〜12,000バレルのコンパクトなプラントは、混雑した港湾を回避し、アパパ経由のカーゴと比較して10%〜15%低いコストで200キロメートル以内に燃料を供給しています。ニジェールはこれらのハブを正式な供給契約を通じて活用し、密輸および通関損失を抑制しています。2040年までに70万メトリックトンと予測される追加LPG貯蔵は、モジュラーボトリングプラントと共立地し、サービスが行き届いていないサヘルの家庭への普及を加速させます。これらの変化が相まって、西アフリカ精製石油製品市場における域内貿易回廊を拡大し、物流プレミアムを緩和しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 価格ボラティリティおよび通貨下落 | -1.1% | ナイジェリア、ガーナ(CFAフラン圏への波及効果を含む) | 短期(2年以内) |

| 港湾、パイプラインおよび貯蔵インフラのボトルネック | -0.9% | ナイジェリア(アパパ、ティン・カン)、ベナン(コトヌー)、地域回廊 | 中期(2〜4年) |

| 首都における代替燃料およびeモビリティへの早期移行 | -0.5% | ラゴス、アクラ、アビジャンの都市中心部 | 長期(4年以上) |

| 炭素集約度規制(IMO 2020、ECOWAS草案) | -0.4% | 沿岸バンカリングハブ、地域海上回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格ボラティリティおよび通貨下落

ナイラは2023年のUSD 1当たりNGN 460から2026年1月にはUSD 1当たりNGN 1,675まで下落し、ガソリン価格を1リットル当たりNGN 1,030近辺まで押し上げ、家庭の購買力を圧迫しました。NNPCは2024年9月までに約USD 60億の未払金を積み上げ、為替レートを固定するものの価格柔軟性を制限する原油・製品スワップへと軸足を移しました。Dangoteは2024年に1リットル当たりNGN 899.50という小売ベンチマークを一時的に下回る価格設定を行いましたが、極めて薄い利益率がスタンドの設備投資と拡張を妨げました。同様の通貨下落圧力がガーナのセディを揺さぶり、ベナンのCFAペッグ下でのユーロ・ナイラのミスマッチを拡大させ、輸入業者のヘッジ戦略を複雑化させました。こうしたボラティリティは、西アフリカ精製石油製品市場における長期契約を妨げています。

港湾、パイプラインおよび貯蔵インフラのボトルネック

アパパとティン・カン・アイランドはナイジェリアの海上燃料の70%超を取り扱っていますが、船舶の折り返し時間は地域平均の7日に対して平均21日かかり、輸入業者は1日当たりUSD 15,000〜25,000の滞船料を負担しています。[3]ナイジェリア港湾局、「月次港湾業績レポート」、npa.gov.ng 内陸では、全長330キロメートルのシステム2Bパイプラインが破壊行為により稼働率40%未満で推移しており、内陸価格に1リットル当たりNGN 20を上乗せするトラック輸送を強いられています。[4]ナイジェリア国家石油公社(NNPC)、「下流事業アップデート」、nnpcgroup.com コトヌーのタンクファームは需要の30万立方メートルに対して15万立方メートルしか供給できず、サヘルでの季節的な不足を引き起こしています。ガーナのUSD 120億規模のナウレハブは2028年以降に地域の逼迫を緩和する見込みですが、それまでの間のボトルネックがスループットを抑制し、西アフリカ精製石油製品市場全体の成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディーゼルが基盤を固め、LPGが加速

ディーゼルは2025年市場の35.5%を占め、送電信頼性が60%未満の地域での物流フリートおよびバックアップ発電に支えられています。このレジリエンスにより、ディーゼルは予測期間を通じて西アフリカ精製石油製品市場の商業的基幹であり続けることが保証されています。同時に、Dangoteは輸出バレルの60%超をディーゼルおよび燃料油に充て、欧州の冬季需要ピークの恩恵を受けています。ただし、Oandoのガソリン輸入がDangoteがナイジェリアの需要の60%を満たした後の2025年最初の9ヶ月間でゼロカーゴに落ち込んだことで、国内ガソリンの成長は鈍化しています。

LPGはナイジェリアが2030年までに年間1,500万メトリックトンを目標とし、ガーナが家庭普及率50%を目指す中、製品タイプの中で最速となる7.3% CAGRで拡大する見込みです。補助金付きシリンダープログラムや、Puma EnergyのテマおよびAbidjan施設が1時間当たり1,200本のシリンダーを処理するなどの新規ボトリングプラントが、住宅向け普及を後押ししています。灯油の使用は後退する一方、航空燃料はラゴス、アクラ、アビジャンの新規路線によって着実な需要増を享受しています。ビチューメンおよびナフサの量はインフラおよび石油化学プロジェクトに連動して増加しており、西アフリカ精製石油製品市場内での下流部門の多様化が広がりつつあることを示唆しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

硫黄含有量別:移行が進行中、高硫黄が持続

高硫黄燃料は2025年に54.9%のシェアを維持し、老朽化した発電機や単純なトッピング精製所の存在を反映しています。しかし、IMO 2020およびECOWAS規制が排出規制を強化する中、低硫黄製品は2031年までに6.2% CAGRの軌道にあります。世界の海運需要は2025年までに75%のVLSFO(超低硫黄燃料油)優勢のミックスへと移行し、よりクリーンなグレードを収容するためのタコラディおよびアビジャンのタンクアップグレードを促進しました。Dangoteのハイドロクラッカーは現在、ユーロV規格ガソリンおよび10ppmディーゼルを生産し、プレミアムな輸出差益を確保しながら国内品質基準を満たしています。

スクラバー装備船は依然として高硫黄燃料油を積み込んでおり、主に環境税が依然として低いナイジェリアおよびガーナの発電所向けです。二次転換装置を持たないモジュラー精製所はより高硫黄の製品を生産し、規制の施行が緩やかな内陸部で流通しています。長期的には、政策圧力とよりクリーンなバレルへのアクセス向上が、西アフリカ精製石油製品市場を低硫黄ブレンドへと傾けるでしょうが、既存の資産プロファイルを考慮すると完全な廃止にはまだ数年かかります。

流通チャネル別:小売が主導、デジタルが台頭

小売拠点は2025年の供給量の50.7%を占め、TotalEnergiesの約540カ所のナイジェリア店舗およびMobilの200カ所のMobilブランド拠点がリードしています。これらのネットワークはブランドの認知度を確保し、潤滑油やコンビニエンスストアなどの付加的サービスを提供しており、西アフリカ精製石油製品市場における役割を確固たるものにしています。しかし、Dangoteの2024年12月の価格設定がNNPCベンチマークを下回ったことで利益率は1リットル当たりNGN 20〜30に縮小し、事業者は自動化と収益源の多様化を迫られています。

オンラインおよび自動配送プラットフォームは7.8% CAGRで拡大しており、フリートがモバイルアプリで燃料を注文し当日配送を受けられるフィンテックの普及に牽引されています。ラゴスおよびアクラのスタートアップ企業がGPS追跡ミニタンカーを展開し、待ち時間を解消しています。鉱山や工場との大口契約は不可欠ですが、中小独立業者には手の届かない信用保険を必要とします。小売ライセンスに最低100万リットルの貯蔵容量を義務付ける規制要件が、垂直統合型プレーヤーへの市場支配力のさらなる集中を促し、西アフリカ精製石油製品業界の競争構造を再編しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

最終用途セクター別:輸送が主導、石油化学が急成長

輸送はアビジャン〜ラゴス回廊の大型トラック輸送量とライドヘイリングフリートの急増を反映し、2025年の取扱量の60.1%を吸収しました。このセグメントでのディーゼル維持は、価格急騰時でも西アフリカ精製石油製品市場の基礎需要を保護しています。発電向け燃料油は、産業界が電力の最大60%を自家発電するナイジェリアで暫定的手段として残存しています。

石油化学はDangoteのポリプロピレンおよびナフサユニットが稼働し、包装、繊維、自動車部品向けフィードストックを供給するに伴い、2031年までに6.5% CAGRで成長する見込みです。住宅・商業ユーザーは安全性が確認されたシリンダーと特定補助金の支援を受け、灯油からLPGへと移行しています。農業および鉱業は安定したディーゼル需要を維持し、一方でタコラディおよびアビジャンの改訂低硫黄基準を受け、海運バンカリングが拡大しています。これらの変化が相まって、西アフリカ精製石油製品市場内の最終用途の多様性を広げ、全体的な消費パターンを安定させています。

地域分析

ナイジェリアは2億2,000万人の人口と密度の高い車両フリートを背景に、2025年に地域需要の54.8%を占めました。ナイジェリア単独の西アフリカ精製石油製品市場規模は、Dangoteが2025年央までにガソリン需要の60%を賄い、年間輸入費用を最大USD 300億削減したことで恩恵を受けました。しかし、補助金廃止とナイラ安により2026年にはポンプ価格が1リットル当たりNGN 1,030近辺まで上昇し、家庭収支を逼迫させ、100万台車両イニシアチブの下でのCNG転換を加速させました。イモ州のウォルタースミス社プラントなどのモジュラー精製所は2025年に日量1万バレルに拡張され、沿岸デポと比較して10%〜15%低い陸揚コストで内陸供給を提供しています。

ガーナおよびコートジボワールはバンカリングおよび再輸出の拠点として台頭しています。タコラディの1,350万リットルの海洋ガスオイルファームと、アビジャンにおけるBunker Partnerのアフリカスター1バージが、紅海から迂回した船舶にVLSFOを供給しています。ガーナの2024年における3億8,500万リットルの輸出はゲートウェイ機能を浮き彫りにしており、2028年完工予定のUSD 120億規模のナウレハブは日量30万バレルの精製能力と300万立方メートルの貯蔵を追加し、ガーナの精製拠点としての地位を強化します。コートジボワールの中国輸出入銀行融資によるUSD 9億5,000万規模のターミナルは2024年に4,000万トンの貨物を取り扱い、潤滑油およびバンカー需要を刺激しました。

ニジェールは、ナイジェリア北部からのモジュラー供給リンクによって密輸が正式な越境貿易に置き換えられるにつれ、地域で最高となる2031年まで6.4% CAGRを記録する見込みです。ベナンのコトヌー港はタンクファームの不足により季節的な干季の不足を引き起こしていますが、拡張計画が進行中です。ブルキナファソとマリはアビジャンおよびコトヌー経由の陸上輸送に依存しており、安全保障リスクが物流プレミアムを押し上げています。より小規模な沿岸国であるトーゴ、リベリア、シエラレオネ、ガンビアは依然として限定的ですが、域内貿易障壁の円滑化を目指すECOWAS燃料品質基準の調和から恩恵を受ける立場にあります。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

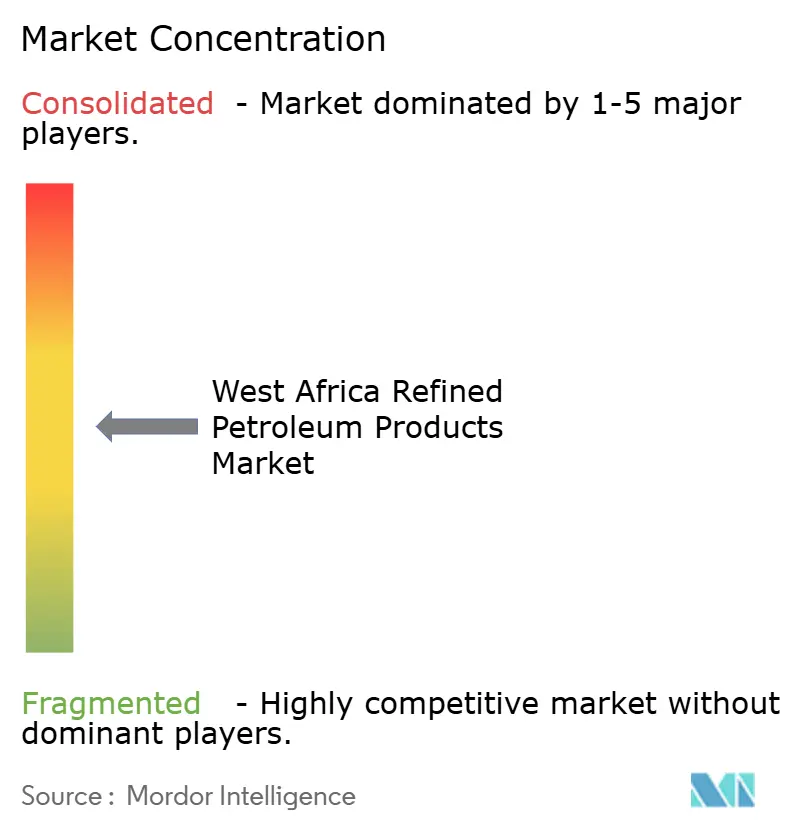

競争環境

西アフリカ精製石油製品市場は中程度に分散しています。グローバルな取引会社であるVitol、Trafigura、Mercuria、Gunvorは、精巧なチャーターフリートと貿易信用枠を活用して、Dangoteの約600万トンの製品輸出の大部分を取り扱っています。地域プレーヤーのSahara Group、Oando、Puma Energyは貯蔵と小売流通に注力しており、Oandoはダンゴテ稼働後にガソリン裁定取引が消滅したことで原油輸出へとシフトしています。約540カ所のナイジェリア拠点を維持するTotalEnergiesは、上流ポートフォリオの縮小とともに、2024年にDangoteとの複数製品オフテイク契約を締結することで下流部門の拡大を図る予定です。

垂直統合が強化されています。TotalEnergiesは2025年にOPL257の操業50%持分を取得し、Bongaの12.5%をShellおよびAgipにUSD 5億1,000万で売却し、ガスベースのLNGフィードストックの安全保障強化を狙っています。Oandoの2023年のナイジェリア・アジップ石油公社買収により埋蔵量は石油換算5億300万バレルに倍増しましたが、旧来の精製製品輸入部門は脇に追いやられました。WAEMU(西アフリカ経済通貨同盟)のデジタル決済インフラにより、中小マーケターは財務体力ではなく取引スピードで競争できる均等な競争の場が整いつつあります。

空白領域の機会は、LPGシリンダー流通、低硫黄バンカリング、および自動ラストマイル配送にあります。規制上のハードルは多数存在します。ナイジェリアの下流部門当局は現在、小売ライセンスに最低100万リットルの貯蔵容量を義務付けており、この基準は既存大手企業に有利に働きます。しかし、ウォルタースミス社のNCDMB(ナイジェリア・コンテンツ開発・モニタリング委員会)30%出資のようなローカルコンテンツファンディングを持つモジュラー精製所は、大手多国籍企業が支配権を手放さずには容易に模倣できない代替的な所有モデルを示しています。これらの変化が相まって、西アフリカ精製石油製品市場の競争の境界線を塗り替えています。

西アフリカ精製石油製品業界のリーダー企業

Trafigura Group Pte Ltd

Vitol Holding BV

Sahara Group Ltd

NNPC Trading Ltd

TotalEnergies Marketing Nigeria PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ナイジェリアの産業環境にとって重要な動きとして、Dangoteグループはインドのエンジニアリング大手EILとUSD 3億5,000万の契約を締結しました。このパートナーシップはラゴスにあるDangoteの主力精製所および石油化学コンプレックスを拡張するものであり、アフリカの精製燃料輸入依存を低減する可能性があります。

- 2025年10月:セネガルは第2の石油精製所の建設開始を発表し、国内精製能力の強化を目指しています。国営精製会社SARのCEOが明らかにしたこのイニシアチブは、USD 20億〜50億の投資を見込んでいます。

- 2025年7月:Bunker Partnerは西アフリカでの事業を拡大し、コートジボワールのアビジャンで現物バンカリングを開始しました。バージ「アフリカスター1」を活用し、同社はVLSFOを含む海洋燃料の24時間365日オフショア供給を提供しています。

- 2024年8月:ガーナはジョモロのナウレにおいてUSD 120億規模の石油ハブの第1フェーズを開始しました。西アフリカにおける支配的なエネルギープレーヤーとして台頭することを目指すこのハブは、大規模精製所、石油化学プラント、および貯蔵施設を備える予定です。

西アフリカ精製石油製品市場レポートの範囲

原油は主に{分留}と呼ばれる工業プロセスを経て、精製石油製品を生成します。これにはガソリン、ディーゼル、ジェット燃料といった身近な燃料だけでなく、暖房油やその他の重要な素材も含まれます。さらに、精製製品のスペクトルはLPG、アスファルト、潤滑油、ワックス、石油化学フィードストック、石油コークスにまで広がり、いずれも輸送、産業、および日常生活の燃料として極めて重要な役割を担っています。

西アフリカ精製石油製品市場は、製品タイプ、硫黄含有量、流通チャネル、最終用途セクター、および地域によってセグメント化されています。製品タイプ別では、市場はガソリン、ディーゼル、LPG、灯油、航空燃料、燃料油、その他にセグメント化されています。硫黄含有量別では、市場は低硫黄および高硫黄精製石油製品にセグメント化されています。流通チャネル別では、市場は小売、大口、直接、およびオンラインチャネルにセグメント化されています。最終用途セクター別では、市場は輸送、電力、産業、石油化学、住宅、海運、および農業にセグメント化されています。本レポートは、ナイジェリア、ガーナ、ベナン、ブルキナファソ、ニジェール、マリ、および西アフリカその他の地域における西アフリカ精製石油製品市場の主要国別の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(USD)ベースで実施されています。

| ガソリン(無鉛ガソリン) |

| ディーゼル |

| LPG |

| 灯油 |

| 航空燃料 |

| 燃料油(HSFO、VLSFO) |

| その他(ビチューメン、ナフサ) |

| 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) |

| 小売燃料スタンド |

| 商業大口販売 |

| 直接供給契約 |

| オンライン/自動燃料配送 |

| 輸送 |

| 発電 |

| 産業製造 |

| 石油化学 |

| 住宅および商業 |

| 海運およびバンカリング |

| 農業および鉱業 |

| ナイジェリア |

| ガーナ |

| ベナン |

| ブルキナファソ |

| ニジェール |

| マリ |

| 西アフリカその他 |

| 製品タイプ別 | ガソリン(無鉛ガソリン) |

| ディーゼル | |

| LPG | |

| 灯油 | |

| 航空燃料 | |

| 燃料油(HSFO、VLSFO) | |

| その他(ビチューメン、ナフサ) | |

| 硫黄含有量別 | 低硫黄(10ppm以下) |

| 高硫黄(10ppm超) | |

| 流通チャネル別 | 小売燃料スタンド |

| 商業大口販売 | |

| 直接供給契約 | |

| オンライン/自動燃料配送 | |

| 最終用途セクター別 | 輸送 |

| 発電 | |

| 産業製造 | |

| 石油化学 | |

| 住宅および商業 | |

| 海運およびバンカリング | |

| 農業および鉱業 | |

| 地域別 | ナイジェリア |

| ガーナ | |

| ベナン | |

| ブルキナファソ | |

| ニジェール | |

| マリ | |

| 西アフリカその他 |

レポートで回答される主要な質問

2026年の西アフリカ精製石油製品市場の規模はどのくらいですか?

西アフリカ精製石油製品市場規模は2026年にUSD 619億6,000万であり、2031年までにUSD 786億2,000万に達すると予測されています。

西アフリカにおけるLPG需要成長の要因は何ですか?

ナイジェリアにおける年間LPG使用量1,500万メトリックトンおよびガーナにおける家庭普及率50%という政府目標が、LPGを2031年まで7.3% CAGRへと押し上げています。

精製能力を最も速く拡大しているのはどの国ですか?

ナイジェリアが最大の能力追加を進めており、日量65万バレルのDangote精製所および輸入依存を大幅に削減する複数のモジュラープラントがその中心です。

沿岸西アフリカで低硫黄燃料が普及しつつある理由は何ですか?

IMO 2020規制および今後のECOWAS硫黄基準により、ガーナおよびコートジボワールのバンカリングハブはVLSFOおよび10ppmディーゼルを在庫することが求められており、インフラ整備が加速しています。

ナイジェリアにおける燃料販売業者の主なリスクは何ですか?

ガソリン価格をNGN 1,000超/リットルまで押し上げた通貨ボラティリティが小売利益率を圧迫し、ヘッジを複雑にすることで長期供給契約を妨げています。

最終更新日: