中東・北アフリカデジタル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

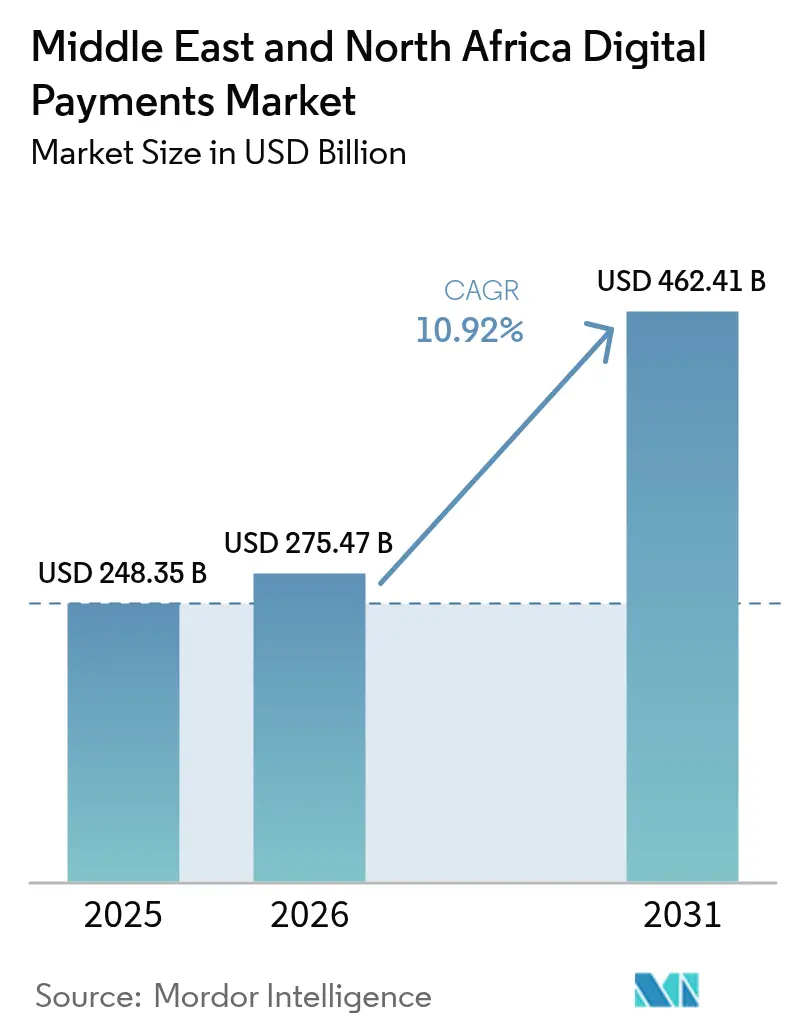

| 基準年の市場規模 (2025) | 248.35 十億米ドル |

| 市場規模 (2026) | 275.47 十億米ドル |

| 市場規模 (2031) | 462.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.92% CAGR |

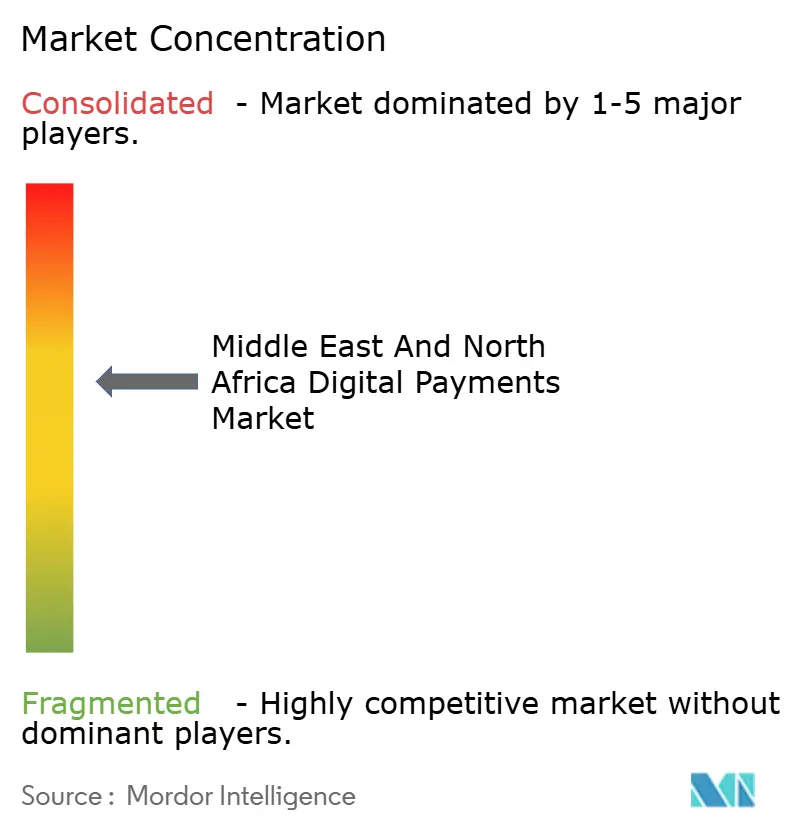

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・北アフリカデジタル決済市場分析

中東・北アフリカデジタル決済市場規模は2025年に2,483億5,000万米ドルと評価され、2026年の2,754億7,000万米ドルから2031年には4,624億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は10.92%となっています。リアルタイム決済レールの急速な整備、政策主導によるキャッシュレス化推進令、および越境電子商取引フローが、消費者およびB2Bの両文脈においてデジタルチャネルをデフォルトの決済手段として定着させています。バーレーン、アブダビ、サウジアラビアのフィンテックサンドボックスがウォレットおよびAPI(アプリケーション・プログラミング・インターフェース)のイノベーションを加速させる一方、湾岸諸国のスーパーアプリエコシステムが日常の消費者行動の中に決済機能を埋め込んでいます。地域の決済処理業者は合併を通じてスケールを追求しており、グローバルネットワークは非カード提示取引量の増加を取り込むべくローカルパートナーシップを深化させています。エジプトおよびモロッコにおける不正リスクの高まりが、AI(人工知能)駆動型リスクエンジンへの多大な投資を促し、セキュリティ態勢と顧客採用率の関係を一段と緊密化させています。

主要レポートポイント

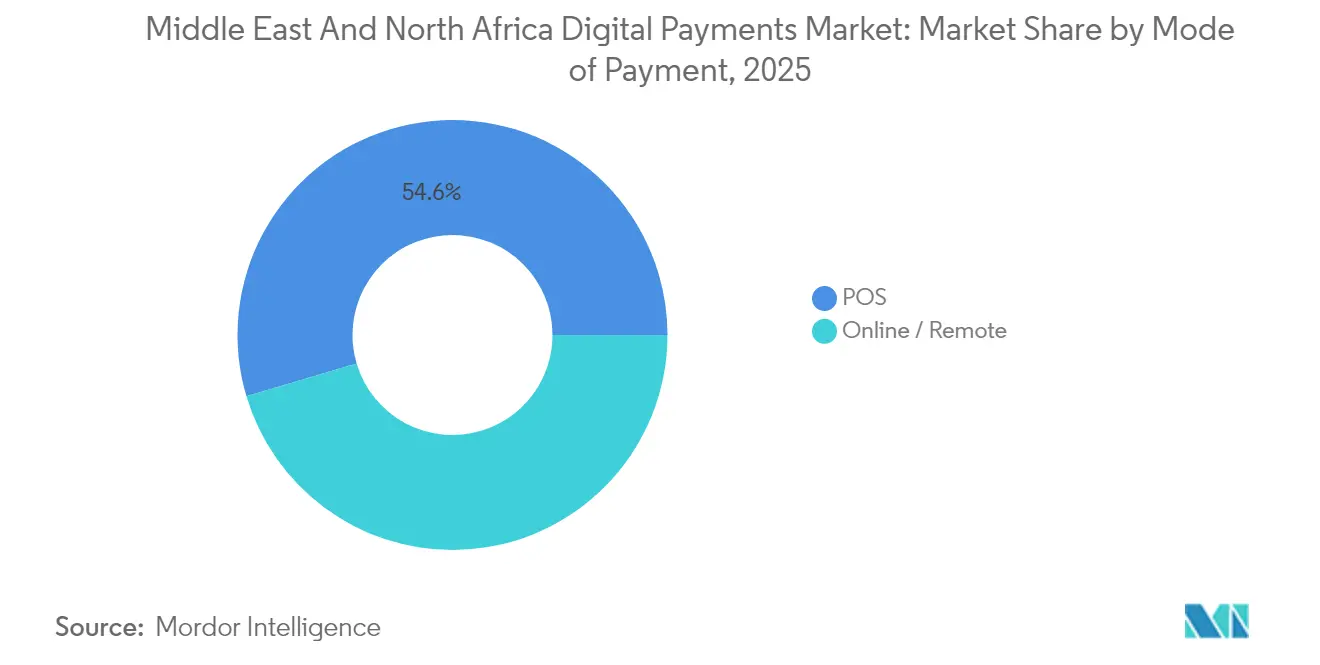

- 決済手段別では、販売時点情報管理(POS)セグメントが2025年の中東・北アフリカデジタル決済市場において54.60%のシェアを占めトップとなりました。オンライン/リモート決済は2031年まで年平均成長率(CAGR)14.45%で拡大する見込みです。

- コンポーネント別では、ソリューションが2025年の中東・北アフリカデジタル決済市場規模の60.85%のシェアを占め、サービスは2026年から2031年にかけて年平均成長率(CAGR)18.05%で拡大すると予測されています。

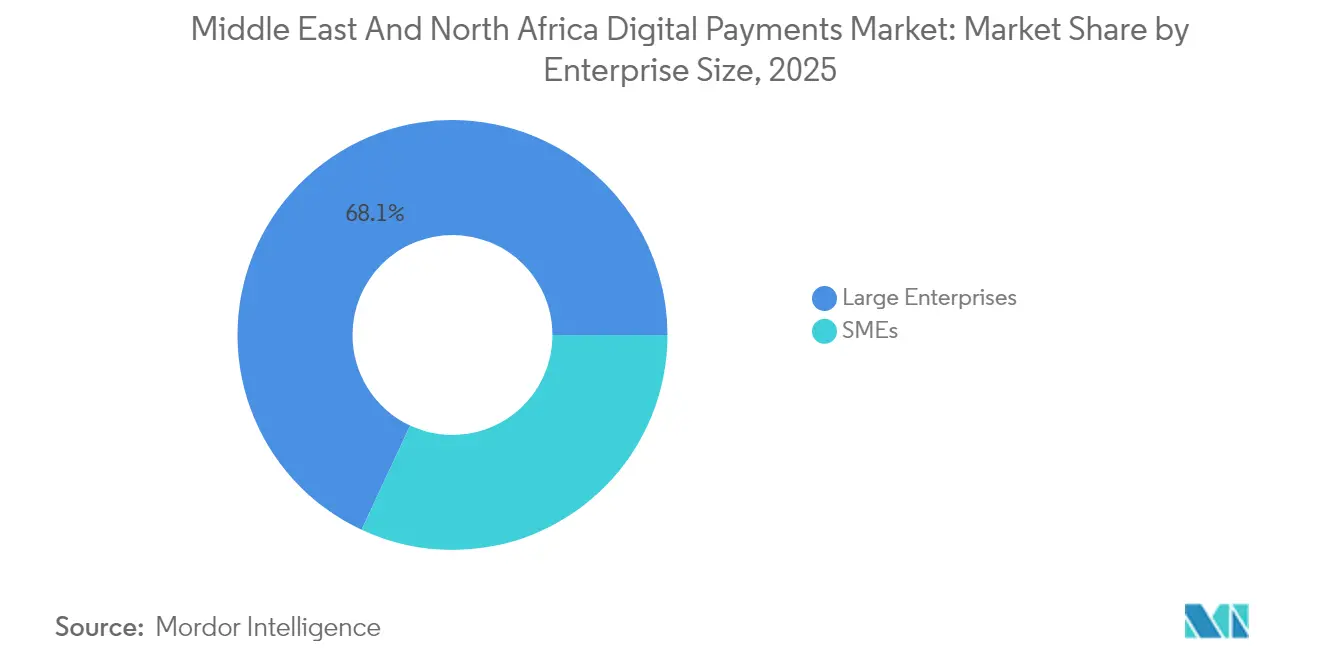

- 企業規模別では、大企業が2025年の中東・北アフリカデジタル決済市場売上高の68.05%を占め、中小企業(SME)セグメントは2031年まで年平均成長率(CAGR)21.85%で成長する見込みです。

- エンドユーザー産業別では、小売・電子商取引セクターが2025年の中東・北アフリカデジタル決済市場売上高の37.95%を獲得しました。その他のエンドユーザー産業は最速の年平均成長率(CAGR)19.15%で成長すると予測されています。

- 地域別では、アラブ首長国連邦が2025年の中東・北アフリカデジタル決済市場において24.05%のシェアを保有し、トルコは2031年まで年平均成長率(CAGR)20.75%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・北アフリカデジタル決済市場の動向と洞察

推進要因のインパクト分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GCCおよびエジプト全域における リアルタイム決済レールの急速な展開 | +3.2% | GCC諸国およびエジプト、北アフリカへの 波及効果あり | 中期(2~4年) |

| サウジアラビアおよびアラブ首長国連邦における 政府主導のキャッシュレス社会推進令 | +2.8% | 主にサウジアラビアおよびアラブ首長国連邦、 GCC全域への影響あり | 中期(2~4年) |

| トルコおよびアラブ首長国連邦フリーゾーンを経由した 越境電子商取引輸入の急増 | +1.9% | アラブ首長国連邦、トルコ、中東・北アフリカ地域全体への影響 | 短期(2年以内) |

| バーレーン、アブダビ、サウジアラビアにおける デジタルウォレットライセンスを自由化するフィンテックサンドボックス | +1.4% | バーレーン、アラブ首長国連邦(アブダビ)、サウジアラビア | 中期(2~4年) |

| モバイルP2Pプラットフォームに集中する 高水準の在外労働者送金量 | +1.2% | アラブ首長国連邦、サウジアラビア、カタール、クウェート | 短期(2年以内) |

| 組み込み決済を加速させる 小売主導のスーパーアプリ競争 | +0.9% | アラブ首長国連邦、サウジアラビア、エジプト、トルコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済レール:取引速度の変革

サウジアラビアのSARIEは2024年に4億6,300万件の送金を処理し、その総額はサウジアラビアリアル(SAR)3兆2,000億リヤルに達し、前年比42%増となりました。アラブ首長国連邦インスタント決済プラットフォームは6か月以内に国内送金の28%を取り込みました。即時決済は中小企業(SME)の運転資本サイクルを短縮し、リクエスト・トゥ・ペイなどのオーバーレイサービスを触媒として、現金中心の層でのウォレット普及を促進しました。決済処理業者はISO 20022メッセージングを統合してより豊富な送金データを実現しており、これはB2B組み込みファイナンスの前提条件となっています。日中流動性リスクが低下するにつれて銀行は手数料モデルを再調整しており、一方で加盟店は取り消し不能なプッシュ決済によるカート放棄率の低下を報告しています。残りのGCC銀行が完全なAPIコネクティビティを完成させる2026年から2028年にかけてネットワーク効果がピークに達すると予測されています。

政府主導のキャッシュレス推進令:政策主導による変革

サウジアラビアは2025年第1四半期までに小売取引の79%を非現金決済が占めるに至り、ビジョン2030の中間目標である70%を上回りました。ドバイはキャッシュレス戦略のもとで88%のキャッシュレス利用率を記録しました。財政当局は付加価値税(VAT)還付や調達契約をデジタル決済の受け入れに連動させており、コンプライアンスを商業的インセンティブへと転換しています。中央銀行はオープンファイナンスおよびトークンサービスの規則を同期させ、ウォレットのプロビジョニングを合理化してデータポータビリティを確保しています。公共部門の給与支払いはウォレットへのデフォルトとなり、出稼ぎ労働者の金融包摂を促進しています。2026年までにほとんどのGCC市場で法定電子インボイス義務が導入される予定であり、カード提示決済と口座間決済のレールが国民IDトークン化を軸に収束し、本人確認(KYC)の確実性が向上します。

越境電子商取引:地域貿易フローの再構築

中東・北アフリカにおける電子商取引の取引総額(GMV)は2024年に30%拡大し、平均注文金額は35.6米ドルに上昇しました。アラブ首長国連邦のフリーゾーンおよびトルコの物流ハブが越境小口輸送の大部分を担っており、決済サービスプロバイダー(PSP)の戦略的ロードマップに多通貨処理とローカル決済手段への対応が位置づけられています。越境バスケットにおける後払い(BNPL)の浸透率が最も急速に上昇しており、承認コンバージョン率を押し上げています。決済処理業者は、特に資本規制制度のある市場における外国為替流動性制約を軽減するためのスマートルーティングを導入しています。コンプライアンスチームは、チェックアウトフロー内での通関書類の簡素化と即時関税計算を優先しており、初回購入者の摩擦をさらに低減させています。グローバルブランドがアラビア語およびトルコ語にローカライズする2025年から2026年にかけて加速的な立ち上がりが見込まれます。

フィンテックサンドボックス:イノベーションエコシステムの育成

アラブ首長国連邦のFITプログラムは2024年に329社のアクティブなフィンテック企業を数え、2021年比で128.5%増となりました。バーレーンのサンドボックスは、アフリカ回廊への送金コストを1米ドル未満に抑えることを目指すブロックチェーンベースの送金をパイロット実施しています。サウジアラビアのサンドボックスコホートはウォレットユーザーの成長を1,400万人に加速させました。サンドボックスの免除措置は資本要件を引き下げ、概念実証を合理化することで、中東・北アフリカ全域に展開可能なクラウドネイティブなマイクロサービスアーキテクチャを促進しています。初期段階の決済サービスプロバイダー(PSP)はこれらのプログラムを活用してスケールアップ前に規制コンプライアンスを実証し、市場投入サイクルを24か月から10か月未満に短縮しています。規制当局が卒業基準を厳格化するにつれて、市場参入者はマイクロレンディングやサプライチェーンファイナンスなどの特化型ユースケースに軸足を移すことになります。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中東・北アフリカ各法域にまたがる 分断されたインターチェンジ/加盟店割引率(MDR)上限 | -1.1% | 越境加盟店に特に影響を及ぼす 中東・北アフリカ全域 | 中期(2~4年) |

| エジプトおよびモロッコにおけるサイバー不正の拡大が 消費者の信頼を低下させている | -0.8% | エジプト、モロッコ、その他の 北アフリカ市場への波及効果あり | 短期(2年以内) |

| 第一級都市以外における 旧来の販売時点情報管理(POS)インフラ | -0.7% | 北アフリカ、トルコ、エジプト、ヨルダン | 長期(4年以上) |

| 越境決済における 外貨流動性の圧迫 | -0.5% | エジプト、トルコ、モロッコ、チュニジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

分断されたインターチェンジおよび加盟店割引率(MDR)上限:圧迫される経済性

各法域で異なる加盟店割引率(MDR)の上限が、越境アクワイアリングの経済性を複雑にしています。アラブ首長国連邦(柔軟なMDR)とエジプト(より厳しい上限)の両方で事業を展開する決済サービスプロバイダー(PSP)は、ブレンド価格モデルの統一に苦慮し、マージン圧縮を招いています。中小企業(SME)は経済性が不利と見なせる場合に端末の導入を先送りにし、現金依存を長引かせています。地域の業界団体はコストベースのインターチェンジへの収束を求めてロビー活動を行っていますが、立法サイクルは数年単位の解決を示唆しています。その間、アクワイアラーは分析や即時決済などの付加価値サービスをバンドルして手数料収入を守っています。トークン化された口座間決済の提案も加盟店割引率(MDR)不要の代替手段として台頭しており、ゲートウェイ戦略を再構成しています。

サイバー不正の拡大:新興市場における障壁

Visaの2025年調査によれば、GCC消費者の97%がオンラインで少なくとも一つのセキュリティ対策を講じているにもかかわらず、エジプトおよびモロッコでは不正インシデントが急増しています。[3]Visa、「消費者はデジタル決済の継続的な成長とともにセキュリティ対策を採用」、visa.com フィッシングおよびSIMスワップ詐欺が初めてウォレットを利用するユーザーを標的とし、信頼を損なっています。銀行はAI(人工知能)ベースのディープオーソライゼーションを組み込み、偽陽性を20%削減しながら合成IDをほぼリアルタイムで検出しています。3Dセキュアの義務的導入が少額取引にまで拡大していますが、ネットワーク遅延が高い場合には離脱率が増加することがあります。アラビア語およびフランス語で実施される啓発キャンペーンが信頼の回復を目指しており、PCI(ペイメントカード業界)評議会の地域事務所は小規模アクワイアラー向けにコンプライアンスクリニックを展開しています。不正損失率が中長期目標である10ベーシスポイント未満に低下した時点で普及率への測定可能な影響が期待され、これは2026年中頃を目標としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:オンライン/リモートセグメントが従来の販売時点情報管理(POS)優位を崩す

中東・北アフリカデジタル決済市場では、2025年の取引金額の54.60%が販売時点情報管理(POS)で記録されましたが、オンラインおよびリモートチャネルは年平均成長率(CAGR)14.45%で成長し、歴史的な優位性を侵食しています。モバイルウォレットはすでに湾岸諸国の店内支出の18%を占めており、近距離無線通信(NFC)決済の受け入れが普及するにつれて2027年までに3分の1を超えると見込まれています。中央銀行が導入したQRコードレールは「カード提示」と「非カード提示」の区別をさらに解消し、実店舗とソーシャルコマースフィードの両方で一貫したチェックアウト体験を提供しています。

2024年のパンデミック収束後に高まった電子商取引の採用は持続的な行動変容をもたらしました。地域消費者の85%がトークン化されたクリック・トゥ・ペイや後払い(BNPL)チェックアウトなどの新興決済手段を少なくとも一つ試用しました。決済処理業者は現在、ローカルスキーム、国際ネットワーク、口座間決済オプション間で200ミリ秒未満の自動フェイルオーバーが可能なゲートウェイオーケストレーションを最適化しています。インスタントレールとオープンバンキングAPIが融合するにつれて、決済サービスプロバイダー(PSP)はオーソライゼーションコストが最大40ベーシスポイント削減されると予測しており、取引量の拡大に伴うリモートコマースのマージン経済性を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

コンポーネント別:複雑性の上昇に伴いサービスの成長がソリューションを上回る

ソリューション(ゲートウェイ、処理業者、ウォレット、不正検知エンジン)は2025年の中東・北アフリカデジタル決済市場規模の60.85%を占め、コアインフラの基盤としての性格を反映しています。しかし、サービスは2031年まで年平均成長率(CAGR)18.05%で成長し、サウジアラビアなどの急成長サブ市場ではソフトウェア収益を上回ると予測されています。コンサルティング会社はオープンAPIレディネス監査のために9か月前から予約が埋まっており、規制当局からのクラウド移行義務が統合スペシャリストへの需要を高めています。

管理された不正モニタリングは、ライセンス料から、ラマダンやシングルデーの取引ピーク時に柔軟に対応する従量課金モデルへと移行しています。銀行はホワイトラベルウォレットをプラットフォームプロバイダーに外部委託し、社内開発よりもSLA(サービスレベル契約)に裏付けられた稼働率保証を好んでいます。報告、紛争管理、消費者保護ダッシュボードを含む規制サポート機能がサービスバンドルを充実させ、平均契約金額を2023年実績の1.7倍に押し上げています。その結果、モジュラーなSaaS(サービスとしてのソフトウェア)とアドバイザリーリテインメントを組み合わせるハイブリッドベンダーは、2028年まで受注において2桁の拡大を享受しています。

企業規模別:デジタル採用を通じた中小企業(SME)の前例のない成長

大企業は2025年においても取引フローの68.05%を生み出し、オムニチャネルオーケストレーションと直接スキームメンバーシップを活用して処理コストを削減しています。それでも中小企業(SME)コホートは年平均成長率(CAGR)21.85%というペースで成長しており、これは中東・北アフリカデジタル決済市場全体で最も速い数値です。Geideaのスマートフォンアプリのようなウォレットベースのソフトウェア型販売時点情報管理(POS)製品はハードウェアの支出を不要にし、マイクロ小売業者の決済受け入れを解放しています。湾岸諸国では、政府調達ポータルがデジタル請求書発行を義務化しており、SMEサプライヤーを正規の決済レールへと誘導しています。

MastercardのSME信頼感指数は、調査対象企業の72%が2025年の売上高が同等以上になると予想していることを示しており、グローバルな店舗展開とチェックアウトフローのローカライズへの投資を促しています。越境対応が最優先事項であり、中小企業(SME)の79%が国際販売を計画しており、多通貨決済、リアルタイム外国為替レート、組み込み関税計算に依存しています。決済サービスプロバイダー(PSP)は売上高連動融資や組み込み運転資本枠を提供してこのセグメントを取り込み、決済を超えてウォレットシェアを深化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:小売・電子商取引を超えた多角化

小売・電子商取引は2025年の価値プールの37.95%を維持しましたが、政府、教育、公共事業、ゲームなどその他の産業が合計で年平均成長率(CAGR)19.15%で拡大しており、需要構成を変化させています。アラブ首長国連邦の政府機関は現在、居住者向けビザ手数料の100%をウォレットまたはカードで発行しており、安定した基盤となる取引量を創出しています。公共事業者は自動引き落とし義務を採用し、延滞率を15パーセントポイント削減しています。2023年に74億5,000万米ドルと評価され年平均成長率(CAGR)9.4%で成長している中東・北アフリカのゲームセクターは、キャリア課金とトークン化されたカードを通じてシームレスなチャージアップを統合し、プレイヤーのライフタイムバリューを向上させています。

教育機関はパンデミックによるロックダウン中に定期的なデジタル授業料プランに移行し、利便性のためにそれを継続しており、各学期に季節的に予測可能な決済スパイクを生み出しています。医療機関の保険払い戻しの即時支払いへの関心も新たなグリーンフィールドであり、支払い機能を持つ決済サービスプロバイダー(PSP)を突出した成長へと位置づけています。これらのバーティカル全体として収益源を多角化し、小売販売サイクルに紐づいた周期性を低減させています。

地域分析

アラブ首長国連邦は2025年の中東・北アフリカデジタル決済市場の24.05%を占め、329社のアクティブなフィンテック企業と支援的な金融インフラ変革(FIT)ロードマップによって牽引されています。リアルタイム決済レール、オープンファイナンス規制、88%のキャッシュレス採用率が、2025年までに35億6,000万米ドル、2030年までに64億3,000万米ドルに達すると予測されるフィンテック収益プールを支えています。ドバイ港を活用した越境回廊は高額・多通貨フローの不均衡なシェアをもたらしており、決済サービスプロバイダー(PSP)は自動制裁スクリーニングとリアルタイム関税計算を付加価値サービスとして組み込んでいます。

トルコは最も高い成長率を示す市場であり、若年層のモバイルファースト消費者基盤と、金融活動作業部会(FATF)グレーリストからの除外が期待される新興暗号資産規制に牽引され、2031年まで年平均成長率(CAGR)20.75%と予測されています。国内の決済処理業者はゲームおよびインフルエンサーコマースアプリへのインスタントカード出金統合を急ぎ、一方でメーカーは輸出売掛金のB2B後払い(BNPL)を活用しています。

サウジアラビアの電子決済は2025年初頭に小売取引の79%に達しており、ビジョン2030のマイルストーンが積極的なウォレット発行とオープンバンキングの展開を推進しています。ベンチャー資金の流れがモメンタムを確認しています。王国は2025年第1四半期に中東・北アフリカのベンチャーキャピタル(VC)資金の58%を獲得し、そのうちフィンテックが57%を占めました。銀行はマイクロサービスを通じてイシュイング、アクワイアリング、貸出を分離するプロダクトファクトリーへと転換し、サウジアラビア通貨庁(SAMA)の段階的ライセンス制度に整合しています。

エジプトは潜在的な可能性を持つ規模の大きな市場であり、国家決済評議会の金融包摂戦略などの政策フレームワークが消費者のウォレット利用を促しています。Fawryのネットワークは日々数百万件のマイクロ取引を処理しており、dubizzle-Paymobのような新たなパートナーシップがクラシファイドマーケットプレイスへの決済受け入れを拡大しています。しかし、サイバー不正の事例が信頼を脆弱に保ち、官民協調のセキュリティプログラムを引き起こしています。

フランコフォンアフリカへの決済回廊を構築しているモロッコは、アラブ世界第3位のフィンテックハブです。ベンチャー支援を受けたPayTicはアフリカ大陸全域でイシュアー処理のロールアウトを計画しており、規制当局はオープンAPIスタンダードの策定を進めています。消費者採用は都市部のカサブランカとラバトに集中しており、農村部のデジタル化はモバイルカバレッジのアップグレードを条件とした次のフロンティアとなっています。

競合環境

中東・北アフリカデジタル決済市場は、Visa、Mastercard、PayPalなどの著名なプレイヤーと、Network International、Fawry、STC Payなどの地域プレイヤーによって支配されています。統合の動きが顕著であり、PayUのMindgateへの43.5%出資は、地域アクワイアリングのフットプリントを補完するリアルタイム処理能力を固めています。[1]Prosus、「PayUがグローバルイノベーションの加速に向けてMindgateに戦略的投資家として参画」、prosus.com グローバルネットワークは、口座間決済レールが成熟するにつれてインターチェンジの関連性を維持するために、トークン化とAI(人工知能)ベースの不正対策ツールに多額の投資を行っています。

戦略的提携が拡大戦略を支配しています。MastercardはCorpayと組んでB2B越境送金をスケールさせ、ネットワークトークン化とCorpayの外国為替プラットフォームを組み合わせました。[2]Mastercard、「MastercardとCorpayが越境決済において戦略的パートナーシップを締結」、mastercard.com VisaのディープオーソライゼーションエンジンはE(電子)コマーストラフィックにおいて発行体に競争上の優位性を与え、非カード提示フローでの誤った不正拒否を削減しています。

小売業者や通信会社によるスーパーアプリへの野望がチャネルコントロールを再構成しています。AreebaとFooのパートナーシップは、組み込みファイナンスを追求する銀行にターンキーのカードプログラムとウォレットを提供し、市場投入までの時間を短縮してインターチェンジを超えた収益を多様化しています。GeideaのエジプトへのソフトPOS展開はスマートフォンを端末に変換し、ラストマイルの決済受け入れのギャップを解消して地域の加盟店基盤を強化しています。

中東・北アフリカデジタル決済産業リーダー

PayPal Holdings, Inc.

ACI Worldwide Inc.

Visa Inc.

Mastercard Incorporated

Samsung Electronics Co., Ltd.(Samsung Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MastercardとCorpayが越境決済パートナーシップを開始し、共同ネットワークトークン化と外国為替機能を組み合わせて企業の資金管理ニーズに対応しています。

- 2025年5月:Mashreqがアル・エティハッド・ペイメンツと提携し、アラブ首長国連邦の中小企業(SME)向けリアルタイム決済レールを発表し、決済サイクルをT+1から数秒へと短縮することを目指しています。

- 2025年4月:PayPalとTerraPayが提携し、中東からアフリカへの即時越境送金を強化し、PayPalの対応可能な送金回廊を拡大しました。

- 2025年4月:ドバイを拠点とするFuseが660万米ドルを調達し、直接銀行統合による1分未満の決済を目指して中東・北アフリカの越境取引コストの削減に取り組んでいます。

中東・北アフリカデジタル決済市場レポートの範囲

中東・北アフリカのデジタル決済に関するレポートは、販売時点情報管理(POS)とオンライン/リモート決済を区別することで、決済手段別に市場をセグメント化しています。コンポーネント別のさらなる分類では、市場をゲートウェイ、処理、ウォレット、不正対策などのソリューションと、コンサルティング、統合、サポートを包含するサービスに分けています。企業規模別のセグメント化では、大企業と中小企業(SME)を区別しています。エンドユーザー産業は、小売・電子商取引、メディア・エンターテインメント、ヘルスケア、ホスピタリティ・旅行、および教育、公共事業、政府を含むその他の産業に分類されています。地理的には、レポートはサウジアラビア、アラブ首長国連邦、エジプト、トルコ、モロッコ、および中東・北アフリカ地域全体をカバーしています。すべての市場予測は米ドルの金額で表されています。

| 販売時点情報管理(POS) |

| オンライン/リモート決済 |

| ソリューション(ゲートウェイ、処理、ウォレット、不正対策、その他) |

| サービス(コンサルティング、統合、サポート) |

| 大企業 |

| 中小企業(SME) |

| 小売・電子商取引 |

| メディア・エンターテインメント |

| ヘルスケア |

| ホスピタリティ・旅行 |

| その他のエンドユーザー産業(教育、公共事業、政府) |

| サウジアラビア |

| アラブ首長国連邦 |

| エジプト |

| トルコ |

| モロッコ |

| 中東・北アフリカその他の地域 |

| 決済手段別 | 販売時点情報管理(POS) |

| オンライン/リモート決済 | |

| コンポーネント別 | ソリューション(ゲートウェイ、処理、ウォレット、不正対策、その他) |

| サービス(コンサルティング、統合、サポート) | |

| 企業規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | 小売・電子商取引 |

| メディア・エンターテインメント | |

| ヘルスケア | |

| ホスピタリティ・旅行 | |

| その他のエンドユーザー産業(教育、公共事業、政府) | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| モロッコ | |

| 中東・北アフリカその他の地域 |

レポートで回答されている主な質問

中東・北アフリカのデジタル決済市場の現在の規模はどのくらいですか?

中東・北アフリカのデジタル決済市場規模は2026年に2,754億7,000万米ドルであり、2031年までに4,624億1,000万米ドルに達すると予測されています。

どの決済手段が最も速く拡大していますか?

オンライン/リモート決済は年平均成長率(CAGR)14.45%で成長しており、現在シェアでトップの販売時点情報管理(POS)セグメントを上回っています。

サービス収益がソリューションより速く加速しているのはなぜですか?

オープンバンキング、インスタントレール、不正管理に関する実装の複雑性が、企業が専門的な知識を求めることでサービス部門の年平均成長率(CAGR)18.05%を牽引しています。

最も高い成長可能性を持つ国はどこですか?

トルコは若年人口、スマートフォン普及率、支援的なフィンテック規制により、2031年まで年平均成長率(CAGR)20.75%を記録すると予測されています。

中小企業(SME)は市場のダイナミクスにどのような影響を与えていますか?

年平均成長率(CAGR)21.85%で成長している中小企業(SME)は、越境販売を拡大するためにソフトウェア型販売時点情報管理(POS)と多通貨ゲートウェイを採用しており、大企業チャネルを超えて取引量を押し上げています。

より広い採用を抑制する主な課題は何ですか?

分断されたインターチェンジ上限と、特にエジプトおよびモロッコにおけるサイバー不正の拡大が、それぞれ加盟店の経済性と消費者の信頼を損なっています。

最終更新日: