中東・アフリカ木材塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

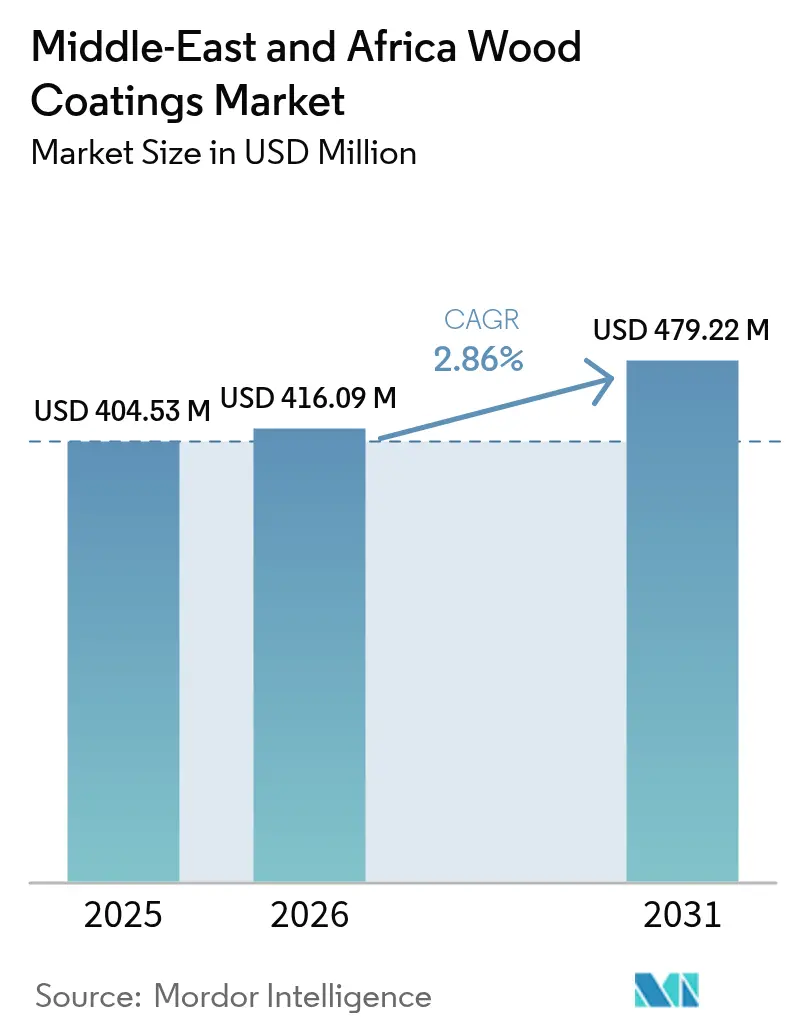

| 基準年の市場規模 (2025) | 404.53 百万米ドル |

| 市場規模 (2026) | 416.09 百万米ドル |

| 市場規模 (2031) | 479.22 百万米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ木材塗料市場分析

中東・アフリカ木材塗料市場規模は、2025年の4億453万USDから2026年には4億1,609万USDへと成長し、2026年〜2031年にかけての年平均成長率(CAGR)2.86%で、2031年までに4億7,922万USDに達すると予測されています。湾岸協力会議(GCC)プロジェクトが耐久性重視のプレミアム仕上げを求める一方、東アフリカの家具製造拠点がコスト効率の高い溶剤系システムを重視するという乖離が拡大しています。サウジアラビアおよびアラブ首長国連邦の請負業者が沿岸部の湿気対策として二液型ポリウレタンを指定し、ケニアおよびナイジェリアのワークショップが日々の処理量を最大化するためにニトロセルロースに依存し続けているため、この両端を同時に対応できるグローバルサプライヤーがシェアを獲得しています。2024年にはプロピレン連動の樹脂コストが30%上昇し、長期的な原料調達契約を持たない製造業者の売上総利益率を圧迫しました。一方、エジプト、モロッコ、南アフリカはEU指令2004/42/ECを模範としたVOC(揮発性有機化合物)上限を強化し、溶剤性製品が価格敏感な内陸市場で依然として優位を占める中でも、水性技術の年間成長率が3.6%を超える水準まで加速させました。

主要レポートポイント

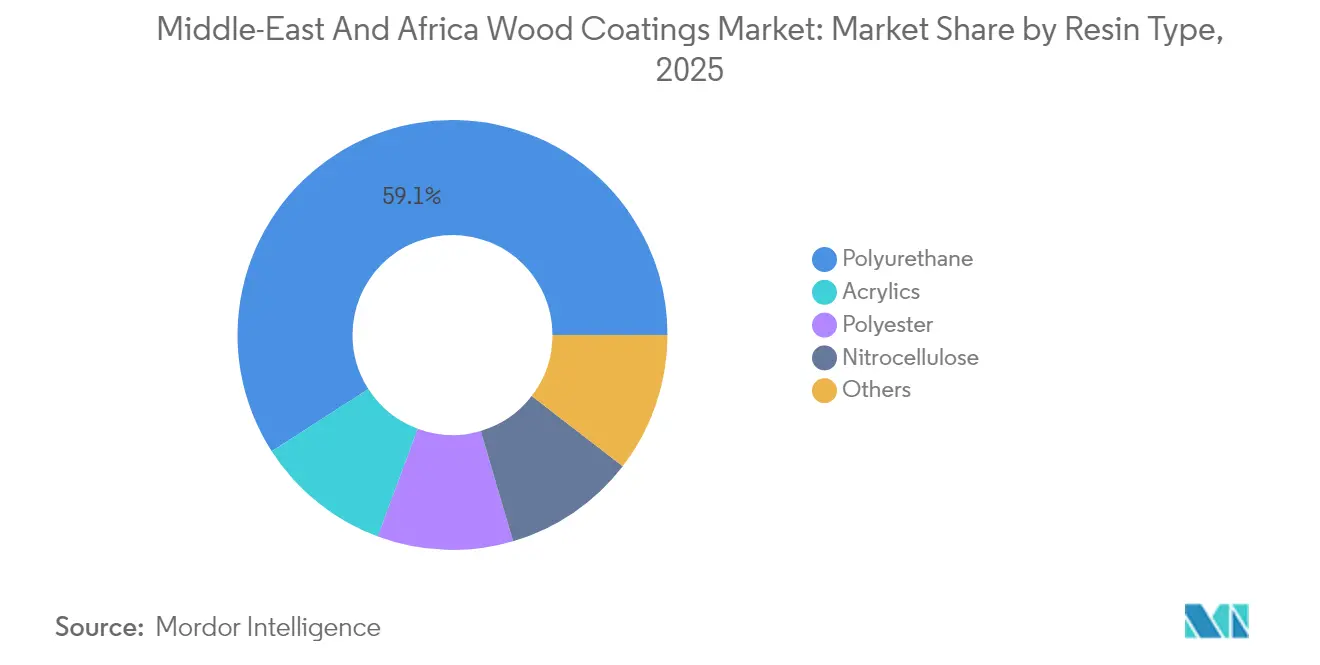

- 樹脂タイプ別では、ポリウレタンが2025年に59.10%のシェアで中東・アフリカ木材塗料市場をリードしており、2031年にかけてCAGR 2.94%で拡大する見込みです。

- 技術別では、溶剤性製品が2025年に55.90%の売上シェアを維持する一方、水性製品は全技術の中で最も高いCAGR 3.55%で成長する見通しです。

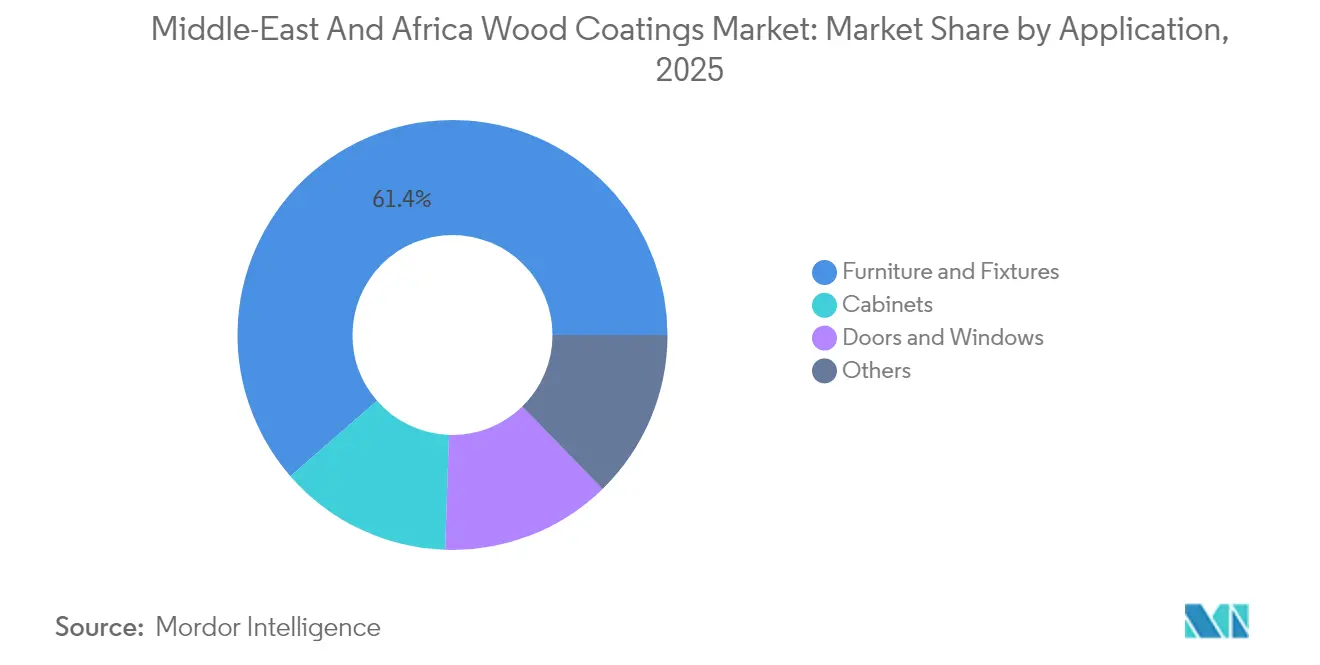

- 用途別では、家具・備品が2025年需要の61.40%を占め、湾岸諸国の住宅タワーにおける工場仕上げMDFの採用に牽引されたキャビネットが2031年にかけてCAGR 3.02%で拡大しています。

- 地域別では、サウジアラビアが2025年に中東・アフリカ木材塗料市場の21.40%のシェアを占め、アラブ首長国連邦は2031年にかけてCAGR 3.15%で最も速い地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ木材塗料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCCおよび東アフリカの建設パイプラインの急拡大 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール、ケニア、エチオピア | 中期(2〜4年) |

| 地域家具製造拠点の拡大 | +0.7% | エジプト、モロッコ、ケニア、南アフリカ | 短期(2年以内) |

| 水性システムへの規制シフト | +0.5% | エジプト、モロッコ、南アフリカ、GCCへの波及 | 長期(4年以上) |

| プレミアム木材仕上げを求めるツーリズム・メガプロジェクト | +0.6% | サウジアラビア、アラブ首長国連邦、エジプト | 中期(2〜4年) |

| エンジニアードウッドへのデジタル印刷の台頭 | +0.3% | サウジアラビア、アラブ首長国連邦、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCおよび東アフリカの建設パイプラインの急拡大

公共資本支出が建物タイプ全般にわたる需要を再構築しています。サウジアラビアの公共投資ファンド(Public Investment Fund)は、木材を多用したホスピタリティ内装を優先するプロジェクトに400億USDを投じており、湿度90%に耐えるマリングレードのポリウレタンの仕様策定を推進しています。ケニアの低価格住宅プログラムは、建具に地元産木材の使用を規定しており、内装木材需要を押し上げました。エチオピアの関税は水性プライマーの輸入を抑制しているため、アディスアベバの不動産ブームにもかかわらず溶剤系ラインが依然として優位を占めています。このため、製造業者はハイパフォーマンスの湾岸プロジェクトとコスト敏感な東アフリカの住宅建設の双方に対応するため、二重の生産ラインを運営しています。

地域家具製造拠点の拡大

モロッコは2024年に3億5,800万USDの家具を輸出しており、カサブランカおよびタンジェの工場が欧州の耐傷基準を満たすために二液型ポリウレタンを採用したことが牽引しています。ケニアの家具セクターは4億5,200万USDの規模を持つものの、乾燥窯処理木材の不足が続いており、UV硬化仕上げの不良率が高止まりしているためニトロセルロースの優位性が維持されています。南アフリカの西ケープ州の製造業者はエンジニアードウッドへ転換し、州の大気質計画に沿って溶剤排出量を35%削減しました。輸出志向の拠点は一貫性があり規制に準拠した塗料を求める一方、ケニアおよび南アフリカの小規模ワークショップはしばしば性能よりも価格を優先します。

水性システムへの規制シフト

エジプトは2024年に発効した木材仕上げ材のVOC含有量を250 g/Lに上限設定し、ニトロセルロース処方の40%を非適合としました[1]エジプト環境省、「VOC令第964/2023号」、eeaa.gov.eg 。モロッコはEU指令2004/42/ECと上限を統一し、国内製造業者に準拠ラインへの処方変更または輸入を促しました。南アフリカは2024年に家具メーカーに14件の遵守通知を発行し、1件あたり27,000〜43,000USDのコストがかかるブース改修の必要性を加速させました。GCCの請負業者はLEEDポイントの取得をますます追求するようになっており、これが間接的に低VOC材料への要件を高めています。ケニアの事業者が乾燥時間の延長に抵抗しているため、普及は依然として不均一な状況です。

プレミアム木材仕上げを求めるツーリズム・メガプロジェクト

サウジアラビアの紅海プロジェクト(Red Sea Project)は外装クラッディングにUV抑制ポリウレタンを義務付けており、1平方メートルあたりの塗料コストを40%引き上げています。エキスポシティ・ドバイ(Expo City Dubai)は438ヘクタールにわたる工期を短縮するため、UV硬化トップコートを施した工場仕上げパネルを指定しています。エジプトの北海岸リゾートは、デジタル印刷パネルを採用してリードタイムを10日間に短縮しました。カタールのルサイル地区では、水性システムが必要な光沢基準を達成できなかったため、遺産保護スクリーンにニトロセルロースが維持されました。プレミアムプロジェクトは数量ベースでは8〜10%に過ぎないにもかかわらず、売上の18〜20%を占めています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なVOC・REACH類似規制 | -0.4% | エジプト、モロッコ、南アフリカ、GCCへの波及 | 中期(2〜4年) |

| 石油系樹脂の価格変動 | -0.5% | グローバル、特にケニアおよびナイジェリアで深刻 | 短期(2年以内) |

| 乾燥窯処理木材供給の不足 | -0.3% | ケニア、ナイジェリア、エチオピア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOC・REACH類似規制

エジプトの250 g/L上限は多くのニトロセルロースラインを不適合とし、15〜20%割高な水性代替品の輸入を余儀なくしました。モロッコは欧州向け輸出にVOC申告を義務付け、小規模ワークショップが対応に苦慮するテスト負担を増加させています。南アフリカ当局は2024年に14件の遵守通知を発行し、違反工場は操業停止の脅威にさらされました。GCCプロジェクトはLEED準拠の低VOC塗料をますます要求するようになっており、水性の普及率は2022年の30%から2024年には48%へと上昇しています。スプレーラインの改修に要する設備投資コストが依然として障壁となっているため、ケニアおよびナイジェリアの多くのショップはマージンが低いにもかかわらず溶剤製品を継続使用しています。

石油系樹脂の価格変動

2024年には中国のクラッカー設備の停止を受けてプロピレンのスポット価格が急騰し、アクリル系およびポリウレタン系コストを押し上げました。欧州の設備制約を受けてMDI(ジフェニルメタンジイソシアネート)およびTDI(トルエンジイソシアネート)価格が18〜22%上昇し、調達契約を持たない製造業者に打撃を与えました。溶剤コストは原油価格と連動して1バレルあたり75〜92USD間で変動しましたが、東アフリカの中小顧客は四半期ごとの値上げに抵抗し、運転資本を圧迫しました。地域デリバティブ市場のヘッジ流動性が限られているため、大多数の製造業者は価格ショックへのエクスポージャーを抱えたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:沿岸部耐久性に支えられたポリウレタンの優位性

ポリウレタンは2025年に中東・アフリカ木材塗料市場シェアの59.10%を獲得しており、2031年にかけてCAGR 2.94%で上昇しています。ジッダ、ドーハ、ドバイの請負業者は、湿度90%が剥離を招く外装建具に二液型PUを常時指定しています。約10.20%のシェアを持つポリエステルは乾燥した内陸部のサウジアラビア地域で人気を維持していますが、熱サイクル下での脆性が課題です。エジプトのVOC上限により輸出業者が従来処方を廃棄せざるを得なくなったことから、ニトロセルロースは10%に低下しました。BayhydurおよびLaromerブランドで販売される水性ポリウレタン分散体は、販売代理店がEU準拠性を訴求したことで北アフリカで二桁成長を達成しました。UV硬化アクリル系は、トルコおよびエジプトのMDF工場でのデジタル印刷により急速に拡大しています。

ポリウレタンのプレミアム層は、東アフリカ国内家具市場を支配する一液型アクリル系および残存ニトロセルロースのバリュー層と共存しています。この二極化は、ベンダーに並行サプライチェーンの運営を迫っています。予測期間にわたり、湾岸諸国のツーリズムプロジェクトの増加に伴いポリウレタンのシェアはわずかに上昇する可能性がある一方、輸出志向クラスターではニトロセルロースの後退が続くと予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:溶剤性の優位性が続く中での水性の急拡大

溶剤性ソリューションは2025年に55.90%の売上を維持しましたが、水性の数量は年率3.55%で成長する見通しです。湿度管理インフラおよび安定電力が依然として不足しているため、ケニアおよびナイジェリアは溶剤製品に依存し続けています。デジタル印刷に不可欠なUV硬化塗料は、湾岸諸国のホスピタリティプロジェクトへ供給するようになったパネル工場で勢いを増しています。粉体塗料はゼロVOC性能が重視されるNEOMのテストに限定されたパイロット規模に留まっています。この二極分化した移行により、多国籍サプライヤーはデュアルキュアポートフォリオを活用できる一方、地域企業は輸出拠点で溶剤代替を推進しています。

用途別:家具が引き続き中核、キャビネットが台頭

家具・備品は2025年需要の61.40%を維持し、2031年にかけてCAGR 2.90%で成長する見通しです。エジプトのダミエッタ拠点だけで2026年までに年間100万台の生産能力を目指しており、仕上げ工程を集約して塗料廃棄量を22%削減しています。モロッコの輸出業者はEU契約を維持するためにPUシステムに15〜20%のコストプレミアムを受け入れています。ケニアでは乾燥窯処理済み原料が仕様通りに乾燥しているのは40%に過ぎず、処理量確保のためニトロセルロースへの回帰が進んでいます。

湾岸諸国の住宅タワーが工場仕上げのフレームを指定するにつれてドア・窓は着実に伸長しており、キャビネットはドバイの高層ビルのフィットアウト時間を18%短縮する工場仕上げMDFパネルの恩恵を受けています。フローリング、パネリング、屋外家具を合わせると数量の約12.70%を占めており、オマーンおよびカタールでは歴史的建造物に適合した処方が多く用いられています。湾岸諸国の住宅市場でキャビネットが伸長するにつれて家具のシェアはわずかに低下する可能性がありますが、エジプトおよびモロッコの輸出の勢いがその優位性を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域別分析

サウジアラビアの21.40%のシェアは、マリングレードのポリウレタンを必要とする広大な建設ポートフォリオとツーリズムリゾートに基づいています。ビジョン2030の住宅計画は年間30万戸の40%に工場仕上げドアを指定しており、高耐久塗料への需要を確固たるものとしています。2031年にかけて年率3.15%の成長が予測されるアラブ首長国連邦は、色彩の忠実性のためにUV硬化パネルを必要とするエキスポシティ・ドバイおよびサーディヤット文化地区(Saadiyat Cultural District)に依存しています。

エジプトのダミエッタは400のワークショップを統合し、輸出クライアントへのジャストインタイム納品を強化し水性塗料の採用を高めています。モロッコの3億5,800万USDの輸出貿易は、EU購入者がVOC適合性を監査する中でCAGR 3.06%の成長を続けています。南アフリカの西ケープ州は、溶剤排出量を削減するアクリルエマルションを受け入れるエンジニアードウッドへと転換しました。ナイジェリアおよびアルジェリアは港湾・電力のボトルネックに直面しており、ラゴスのワークショップは湿度管理が不足しているため水性輸送の使用が制限され、アルジェリアの製材所は6週間の木材遅延に苦慮しています。カタールは極度の熱のため、遺産保護のマシュラビーヤスクリーンに依然としてニトロセルロースを指定しています。

プレミアム需要クラスターはサウジアラビア、アラブ首長国連邦、カタールに集中しており、グリーンビルディング目標が低VOCおよびUV硬化システムを後押ししています。ケニア、ナイジェリア、エチオピアは価格主導型で溶剤性の優位性が続いています。エジプトとモロッコは、準拠家具を輸出しながらも依然としてコスト効率を求める国内市場にも対応するという、両面の役割を担っています。

競争環境

中東・アフリカ木材塗料市場は適度に集約されており、グローバル大手は仕様サポートとマリングレードのティンティングを保証するGCC専任ディーラーネットワークを有しています。アラブ首長国連邦のNational PaintsおよびケニアのCrown Paintsは国内工場を活用して関税を回避し、現地調達サイクルに合わせた48時間納品を提供しています。多国籍企業は溶剤系、水性系、UV系ラインを一屋根の下で展開する一方、地域の競合他社は輸入ブランドより低価格の水性処方に注力しています。デジタル印刷とターンキー塗料供給の統合にホワイトスペースが存在します。DurstおよびHymmenはトルコおよびエジプトのMDF設備にUV-LEDインクジェットシステムを設置しましたが、いかなる塗料メーカーもインクとトップコートをバンドルしたサービスを提供しておらず、durst-group.comのデュアルキュアスペシャリストにとっての機会となっています。VOC規制が厳格化し輸出業者がコスト急騰を招かずに適合した化学品を要求するようになるにつれ、競争激化が見込まれます。

中東・アフリカ木材塗料産業のリーダー企業

Akzo Nobel N.V.

Jotun

PPG Industries Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Crown Paints KenyaはEU VOC指令2004/42/ECに準拠した水性ラインを導入し、国内メーカーが欧州バイヤーを維持できるよう支援しました。

- 2024年9月:Jotunはダミエッタの輸出業者向けを目的としたエジプトの水性生産能力拡大に2,000万USDを投資しました。

- 2024年6月:Asian PaintsのカタールアームがGCCのホスピタリティプロジェクト向けにポリウレタン分散体を指定するため、年間1万トンの木材塗料ラインを追加しました。

中東・アフリカ木材塗料市場レポートの調査範囲

| ポリウレタン |

| ポリエステル |

| ニトロセルロース |

| アクリル系 |

| その他 |

| 水性 |

| 溶剤性 |

| UV硬化 |

| 粉体 |

| 家具・備品 |

| ドア・窓 |

| キャビネット |

| その他 |

| 南アフリカ |

| エジプト |

| モロッコ |

| ナイジェリア |

| アルジェリア |

| ケニア |

| サウジアラビア |

| アラブ首長国連邦 |

| イラン |

| 中東・アフリカその他の地域 |

| 樹脂タイプ別 | ポリウレタン |

| ポリエステル | |

| ニトロセルロース | |

| アクリル系 | |

| その他 | |

| 技術別 | 水性 |

| 溶剤性 | |

| UV硬化 | |

| 粉体 | |

| 用途別 | 家具・備品 |

| ドア・窓 | |

| キャビネット | |

| その他 | |

| 地域別 | 南アフリカ |

| エジプト | |

| モロッコ | |

| ナイジェリア | |

| アルジェリア | |

| ケニア | |

| サウジアラビア | |

| アラブ首長国連邦 | |

| イラン | |

| 中東・アフリカその他の地域 |

レポートにおいて回答される主要設問

2026年の中東・アフリカ木材塗料市場の規模はどれくらいですか?

中東・アフリカ木材塗料市場は4億1,609万USDと推定されており、2031年には4億7,922万USDに達すると予測されています。

この地域の需要をリードしている樹脂はどれですか?

ポリウレタンは高湿度耐久性により59.10%のシェアを有しており、CAGR 2.94%で成長しています。

水性塗料が普及している理由は何ですか?

エジプト、モロッコ、南アフリカがEU規則を模範としたVOC上限を設定し、溶剤製品が依然として数量ベースでは優位であるものの、水性の数量を押し上げています。

最も成長が速い地域はどこですか?

アラブ首長国連邦がエキスポシティ・ドバイおよびその他の複合用途プロジェクトを背景に、2031年にかけてCAGR 3.15%で拡大しています。

原材料価格はマージンにどのような影響を与えますか?

プロピレンおよびイソシアネートの価格変動により、2024年には樹脂コストが最大22%上昇し、長期的な原料調達契約を持たない製造業者のマージンを圧迫しました。

市場を破壊しうる新技術は何ですか?

UV硬化トップコートと組み合わせたデジタルインクジェット印刷は労働コストを25%削減できる可能性があり、すでにトルコおよびエジプトのMDF工場でパイロット導入されています。

最終更新日: