中東・アフリカ塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

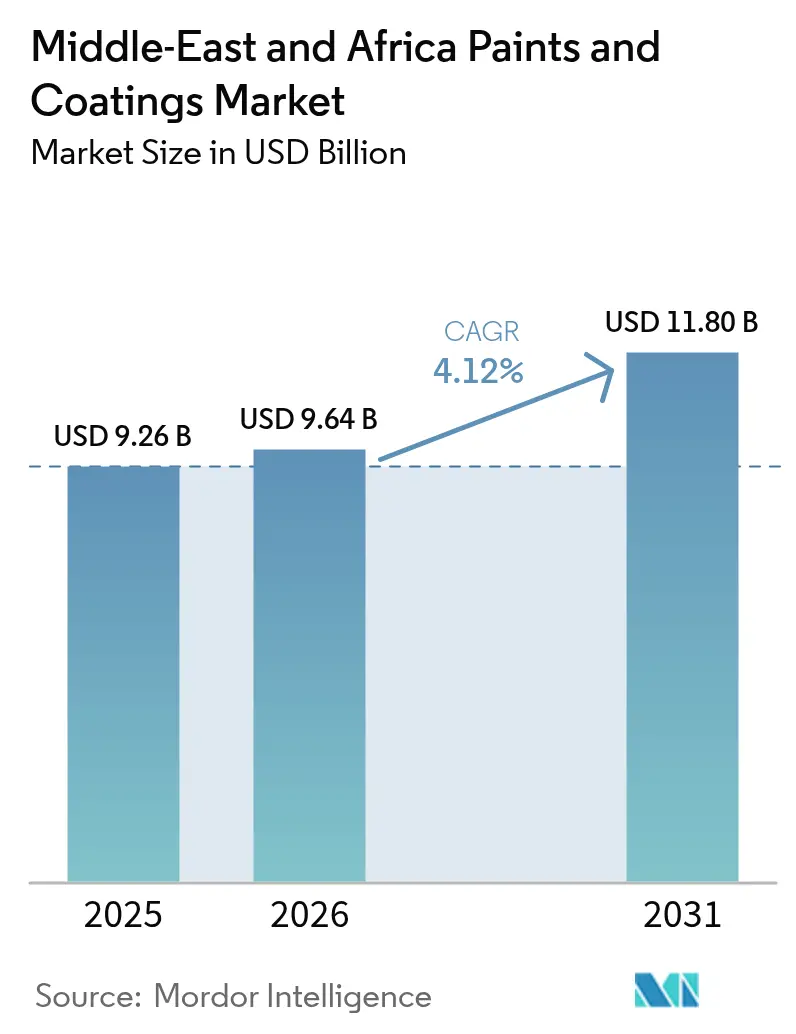

| 基準年の市場規模 (2025) | 9.26 十億米ドル |

| 市場規模 (2026) | 9.64 十億米ドル |

| 市場規模 (2031) | 11.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ塗料・コーティング市場分析

中東・アフリカ塗料・コーティング市場規模は、2025年に92億6,000万米ドル、2026年に96億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.12%で成長し、2031年までに118億米ドルに達する見込みです。湾岸協力会議(GCC)各国政府は、ビジョン2030の目標を国内製造促進のインセンティブと連動させています。この動きは新施設の設立を促進し、リードタイムを短縮するとともに、フリーゾーン内に研究開発センターを設置することを後押ししています。同時に、北アフリカおよび東アフリカにおける住宅建設の回復が、2020年から2022年の原油価格低迷によって停滞していた建築活動を押し上げています。特にGSO 2764:2024という新規制が揮発性有機化合物(VOC)の上限を厳格化しており、業界全体を水性ソリューションへと一層推進しています。ブレント原油価格の変動と新たなカーボン会計規則が溶剤系製品のマージンを圧迫する一方で、高性能水性・粉体・低炭素ソリューションを提供するサプライヤーはプレミアム価格を享受しています。樹脂市場におけるこれらの変化は、大型プロジェクト、産業の地域化義務付け、および環境に配慮した処方への地域的な移行の組み合わせによって推進されています。

レポートの主要ポイント

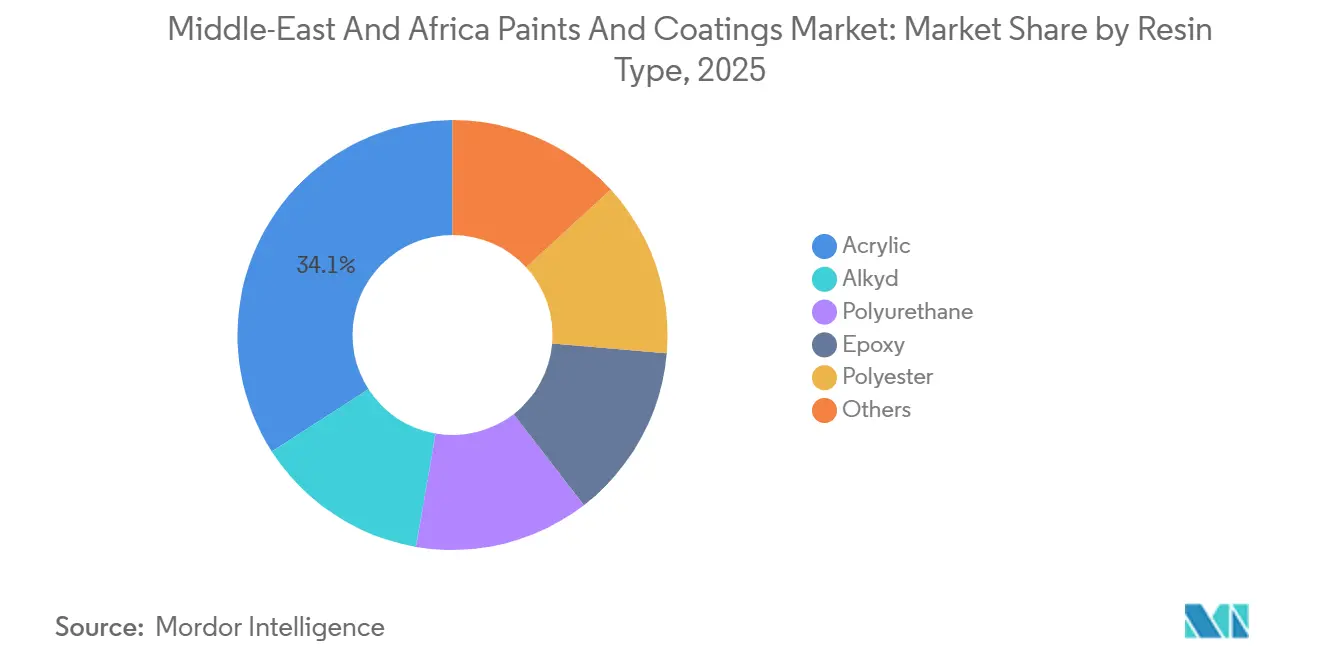

- 樹脂タイプ別では、アクリルが2025年の中東・アフリカ塗料・コーティング市場シェアの34.11%を占め、ポリウレタンが2031年にかけて最速の4.31% CAGRを記録しました。

- 技術別では、溶剤系システムが2025年の中東・アフリカ塗料・コーティング市場規模の48.05%のシェアを維持しましたが、水性処方は2031年にかけて4.38% CAGRで拡大しています。

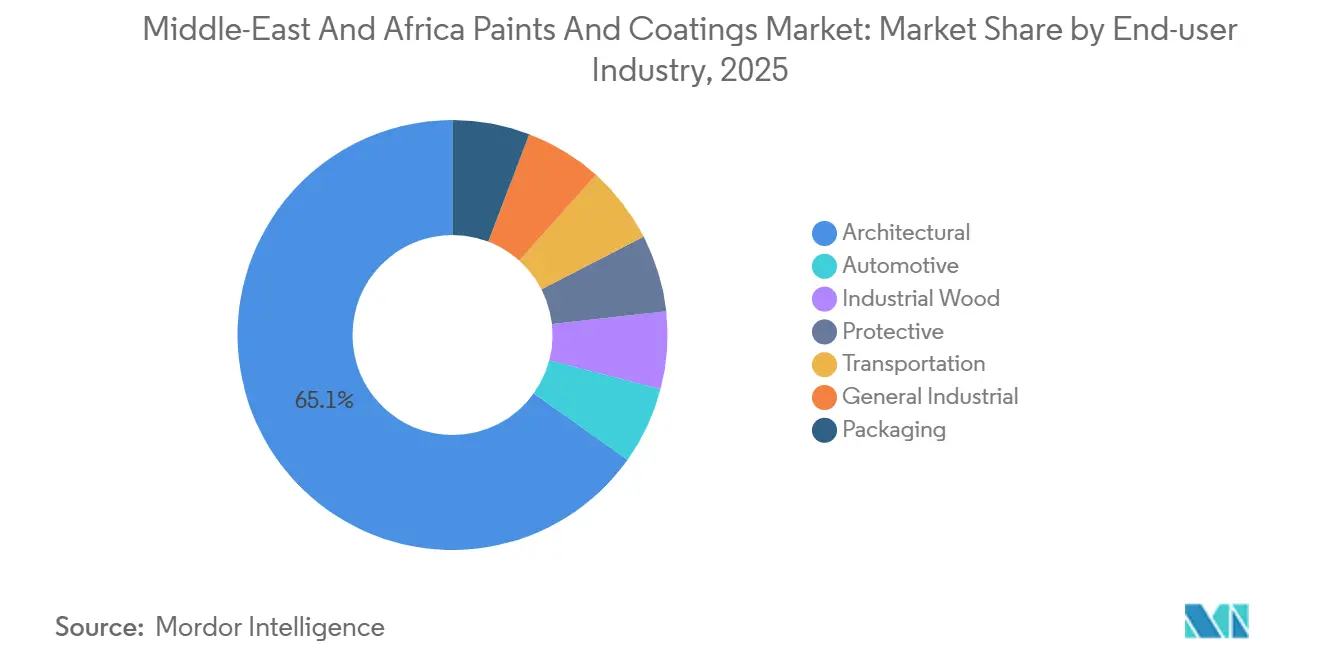

- エンドユーザー産業別では、建築用途が2025年の売上の65.12%を占め、2026年から2031年にかけて4.21%という最も強い成長見通しを示しました。

- 地域別では、トルコが2025年に25.61%の売上シェアでトップとなり、エジプトは2031年にかけて4.63% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ塗料・コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共大型プロジェクトのパイプライン(NEOM、ルサイル、エキスポシティ) | +1.2% | サウジアラビア、カタール、UAE | 中期(2〜4年) |

| OEM塗料需要を押し上げる産業の地域化政策 | +0.9% | サウジアラビア、UAE、モロッコ、トルコ | 長期(4年以上) |

| 主要アフリカ経済圏における都市住宅の回復 | +0.8% | エジプト、ナイジェリア、南アフリカ、ケニア | 短期(2年以内) |

| 低溶剤・水性システムへのVOC規制適合推進 | +0.6% | GCC(サウジアラビア、UAE、カタール、クウェート)、トルコ | 中期(2〜4年) |

| 通気性ミネラル塗料のための文化遺産地区修復資金 | +0.2% | エジプト、モロッコ、サウジアラビア(ディルイーヤ、ジェッダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共大型プロジェクトのパイプライン(NEOM、ルサイル、エキスポシティ)

NEOM、ルサイル、エキスポシティは多大な投資を集め、高度な建築用・防食保護システムへの安定した需要を生み出しています。これらのシステムは、強烈な熱や塩分を含む風などの過酷な条件に耐えるよう設計されています。最長15年の保証期間を背景に、施工業者はISO 12944認証を取得したサプライヤーを優先しています。このトレンドは、特にアクリル・シリコーンおよびポリウレタンハイブリッドなどの高級素材への需要を高めています。さらに、公共投資基金が地域コンテンツを重視していることは、入札価格と同様に王国内で実施されるR&Dの重要性を強調しており、その結果、多くの多国籍企業がこれらの資格基準に適合するためにサウジアラビアで合弁事業を設立しています。

OEM塗料需要を押し上げる産業の地域化政策

ビジョン2030イニシアチブおよびUAE、モロッコ、トルコの並行するアジェンダのもと、自動車メーカーや家電OEMは国内調達の拡大を強く求められています。Stellantisはケニトラ工場の生産能力を強化することで迅速に対応しました。このアップグレードにより、RoDipカソード電着塗装とエネルギー効率の高いオーブンが導入され、現地での水性塗料採用への移行を示しています。今年稼働開始予定のサウジアラビアのCEER・デュールプラントは、電気自動車を年間ベースで製造する準備を進めています。この動きは王国を戦略的に位置づけるだけでなく、SASO VOC基準に準拠した水性ベースコートの安定供給を保証します。これらの地域化の取り組みは、長期的な供給契約を強化するだけでなく、塗料エンジニアをOEMの設計プロセスに統合しています。

主要アフリカ経済圏における都市住宅の回復

エジプトの社会住宅イニシアチブとナイジェリアの深刻な住宅不足が、特にモジュール式鉄骨フレームにおける手頃な価格のバルクエマルジョンおよび工場塗装粉体コーティングへの需要増加を促進しています。南アフリカでは、自治体がHVAC負荷を軽減するための反射屋根システムを推進しています。その結果、サプライヤーは公共プロジェクト向けの大量・低マージンエマルジョンを重視しながら、拡大する民間モジュール建設市場向けには特殊処方を確保するという形で、製品ラインナップの多様化に注力しています。

低溶剤・水性システムへのVOC規制適合推進

GSO 2764:2024が室内VOCに厳格な制限を設けたことで、GCC地域全体で溶剤系アルキドから水性アクリルおよびハイブリッドへの急速な移行が促進されています。Hempelがジェッダ工場を水性ラインのみに特化させるという戦略的決定は、この業界の転換点を浮き彫りにしています[1]Hempel、「サウジアラビア生産能力拡張」、hempel.com。従来の溶剤系在庫を維持するディストリビューターは、より高い職業暴露限界値が維持される防食保護ニッチへ移行しない限り、多大な評価損リスクを抱えることになります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格連動型原材料価格の変動 | -0.7% | 世界全体、特にGCCおよび北アフリカへの影響が顕著 | 短期(2年以内) |

| イランへの原材料流入を制限する貿易制裁 | -0.3% | イラン、イラク(波及効果)、トルコ(通過ルート) | 中期(2〜4年) |

| 代替材料への予算シフトを促す内包炭素削減 | -0.4% | サウジアラビア、UAE、カタール(グリーンビルディングコード採用国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格連動型原材料価格の変動

2025年、MEKのスポット価格は下落しました。一方、ジュバイルでの物流混乱がブタジエン供給の逼迫を招き、処方業者はより頻繁に価格再交渉を余儀なくされました。主要な地域プレーヤーはSABICおよびQAPCOとの樹脂合弁事業を通じて原料リスクに対抗していますが、この戦略的手段は中小企業には利用しにくい状況です。

イランへの原材料流入を制限する貿易制裁

2025年7月、インド系商社に対する米国の制裁がイラン産添加剤のリードタイムを延長し、コストを上昇させました。イラクの塗料メーカーは資金調達に課題を抱える一方、イランのOEMは欧州連合の揮発性有機化合物(VOC)基準に適合しない旧式のスプレーブース技術に制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンへの性能面での傾斜

2025年、大規模住宅向けのUV安定性とコスト効率で高く評価されるアクリルが、中東・アフリカの塗料・コーティング市場の34.11%を占めました。ポリウレタンは市場シェアが小さいものの、2026年から2031年の予測期間を通じて4.31% CAGRという最速成長セグメントとして台頭しました。この成長は、特にサウジアラビアの石油化学産業とモロッコの輸出主導型OEMラインにおける防食保護・自動車用クリアコートへの需要急増によって大きく牽引されています。アルキドは装飾用木材用途で依然として好まれていますが、規制上のハードルに直面しています。一方、エポキシは防食・タンクライニングプロジェクトで確固たる地位を築いています。

BASFの最先端オーバースプレーフリーOFLAプロセスは、中東・アフリカ塗料・コーティング市場におけるポリウレタンセグメントの予測成長を支える主要な推進力です[2]BASF、「オーバースプレーフリーコーティング技術」、basf.com。この革新的なアプローチは材料利用効率を高めるだけでなく、OEMラインのCO₂排出量を大幅に削減します。別の観点では、シリコーンおよびフルオロポリマーシステムは小さなシェアながらもプレミアム市場を開拓しています。高温パイプラインクラッディングなどの用途は、専門的な知識を持つサプライヤーに優れたマージンをもたらしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:水性の勢いが加速

2025年、溶剤系プラットフォームが48.05%のシェアを占め、乾燥気候における耐久性を示しました。しかし水性システムはますます競争力を高め、2031年にかけて4.38%で前進しています。この進展は、相対湿度10%未満の環境におけるオープンタイムの課題に対応した改良型造膜助剤によるものです。ゼロVOCと優れた耐食性で知られる粉体コーティングは、EV電池ハウジング、家電シャーシ、建築用押出材への用途が拡大しています。

AkzoNobelが主要自動車メーカーからInterpon承認を獲得するにつれ、中東の塗料・コーティング市場でも粉体技術の採用が同時に増加しています。このトレンドは、静電スプレープラットフォームに対するOEMの信頼の高まりを示しています。さらに、UV硬化のシェアはまだ初期段階にあるものの、急速な硬化能力とエネルギー消費の削減により、エジプトとトルコの家具セクターで存在感を増しています。

エンドユーザー産業別:建築用途の優位性と工業用途の多様化

2025年、建築用途のシェアは市場の65.12%を占め、サウジアラビアの野心的なギガプロジェクトとエジプトの社会住宅への注力に牽引され、2031年にかけて4.21% CAGRで成長しています。複数年にわたるメンテナンス契約が、LNG端末、海洋ドック、陸上パイプラインにわたる防食保護コーティングの安定したマージンを確保しています。重要な業界の変化として、モロッコとサウジアラビアの自動車OEMが欧州輸入塗料から地域で処方された水性ベースコートへの移行を進めており、地域の付加価値を高めています。

Jotunがオマーンでの受動的防火保護生産を年間ベースで増加させるにつれ、中東・アフリカ塗料・コーティングセクターにおける防食保護用途の市場シェアは、2026年から2031年の予測期間中に成長すると予想されます。ナイジェリアでは、モジュール住宅における工場塗装粉体システムへの需要が高まり、工業系サプライヤーが装飾ポートフォリオを超えた製品展開を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、堅調な自動車輸出と地震後の復興への多大な投資に支えられ、トルコの売上シェアは25.61%に急上昇しました。Betek Boyaなどの地元メーカーと多国籍処方センターが市場を牽引していますが、主に中国からの輸入に影響される二酸化チタン(TiO₂)コストの圧力に直面しています。

エジプトは2031年にかけて4.63% CAGRで急速に台頭しており、野心的な住宅プロジェクトと壮大な新行政首都によって推進されています。2026年から2031年にかけて、これらのイニシアチブは多大な量の建築用塗料を必要とする見込みです。2024年に顕著な成長を示した第10ラマダン市のJotun工場は、エジプトが主要消費国であると同時に東アフリカへの重要な輸出拠点としての二重の役割を担っていることを示しています。

GCC諸国(サウジアラビア、UAE、カタール、クウェート)はプレミアム層を占めており、厳格なVOC規制適合と大型プロジェクトの需要が1リットルあたりの価格を押し上げています。この旺盛な需要は、新施設の設立と地域拡張によってさらに裏付けられています。一方、イランとイラクは制裁の影響に苦しみ、添加剤不足、長期化するリードタイム、旧式スプレーライン技術への過度な依存という課題を抱えており、輸出競争力を損なっています。

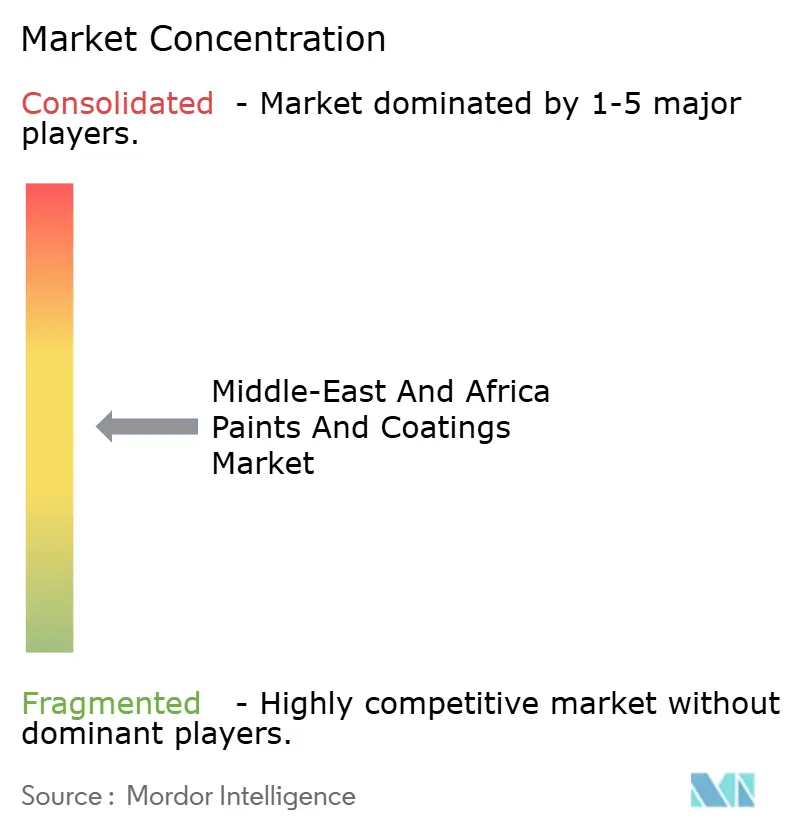

競合環境

中東・アフリカ塗料・コーティング市場は中程度に分散しています。Jazeera Paintsは2026年2月に地域コンテンツ優秀賞を受賞し、サウジアラビアの入札評価における王国内R&Dと人材育成の重要性の高まりを示しました。再生可能エネルギーインフラ、サブサハラアフリカの都市向けクールルーフ技術、通気性ミネラルシステムを必要とする文化遺産地区の修復などの分野に拡大の機会があります。さらに、BASFのOFLA技術などのプロセスイノベーションは切り替えコストを生み出し、環境クレジットを創出することで、完成品メーカー(OEM)とのパートナーシップをさらに強化しています。

中東・アフリカ塗料・コーティング産業のリーダー企業

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

The Sherwin-Williams Company

National Paints Factories Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASF SEがトルコのディロヴァスィに分散液製造ラインを開設し、中東および北西アフリカ全域の建築・建設顧客への低VOCバインダーの供給を強化しました。

- 2024年12月:QemtexがUAEのウンム・アル・クワイン・フリートレードゾーンに初期年産5,000トンの粉体コーティング工場を稼働させ、フェーズ2では年産10,000トンへの倍増を計画するとともに、高度なポリエステル・TGICグレードを対象とした1,520万ユーロの研究開発センターを設立しました。

中東・アフリカ塗料・コーティング市場レポートの調査範囲

塗料・コーティングとは、液体または粉末の形態で入手可能な材料であり、表面に塗布して保護または装飾的な固体膜を形成します。これらはバインダー(造膜剤)、顔料(色と不透明性のため)、溶剤(粘度調整のため)、および添加剤で構成されています。「塗料」は主に顔料を用いた美観目的で設計されており、「コーティング」は耐食性、耐久性、電気伝導性などの特殊機能特性を提供するパフォーマンスのために処方されています。

コーティング市場は、樹脂タイプ、技術、エンドユーザー産業、地域によってセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他(シリコーン、ビニル、フルオロポリマーを含む)にセグメント化されています。技術別では、水性、溶剤系、粉体コーティング、UV硬化コーティングにセグメント化されています。エンドユーザー産業別では、建築、自動車、工業用木材、防食・保護、輸送、一般工業、包装にセグメント化されています。本レポートは、地域内14カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、売上(米ドル)に基づいて算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他(シリコーン、ビニル、フルオロポリマー) |

| 水性 |

| 溶剤系 |

| 粉体コーティング |

| UV硬化コーティング |

| 建築 |

| 自動車 |

| 工業用木材 |

| 防食・保護 |

| 輸送 |

| 一般工業 |

| 包装 |

| サウジアラビア |

| カタール |

| クウェート |

| アラブ首長国連邦 |

| イラン |

| イラク |

| ナイジェリア |

| 南アフリカ |

| トルコ |

| タンザニア |

| ケニア |

| アルジェリア |

| モロッコ |

| エジプト |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他(シリコーン、ビニル、フルオロポリマー) | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体コーティング | |

| UV硬化コーティング | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 工業用木材 | |

| 防食・保護 | |

| 輸送 | |

| 一般工業 | |

| 包装 | |

| 地域別 | サウジアラビア |

| カタール | |

| クウェート | |

| アラブ首長国連邦 | |

| イラン | |

| イラク | |

| ナイジェリア | |

| 南アフリカ | |

| トルコ | |

| タンザニア | |

| ケニア | |

| アルジェリア | |

| モロッコ | |

| エジプト | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

中東・アフリカ塗料・コーティング市場の2031年における予測値はいくらですか?

中東・アフリカ塗料・コーティング市場規模は、2025年に92億6,000万米ドル、2026年に96億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.12%で成長し、2031年までに118億米ドルに達する見込みです。

現在最大の市場シェアを持つセグメントはどれですか?

建築用塗料が2025年に65.12%のシェアでトップとなり、ギガプロジェクトと社会住宅プログラムによって牽引されています。

最も急速に拡大している樹脂カテゴリーはどれですか?

ポリウレタンは防食保護・自動車用クリアコートの需要に牽引され、2031年にかけて4.31% CAGRで成長しています。

VOC規制は技術採用にどのような影響を与えていますか?

GSO 2764:2024は室内VOCを50 g/Lに制限しており、GCC市場全体で溶剤系から水性・粉体システムへの移行を加速させています。

最も急速に成長すると予想される国はどこですか?

エジプトは大規模な住宅・商業プロジェクトに支えられ、2031年にかけて最速の4.63% CAGRを記録すると見込まれています。

最終更新日: