カナダ産業用木材塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

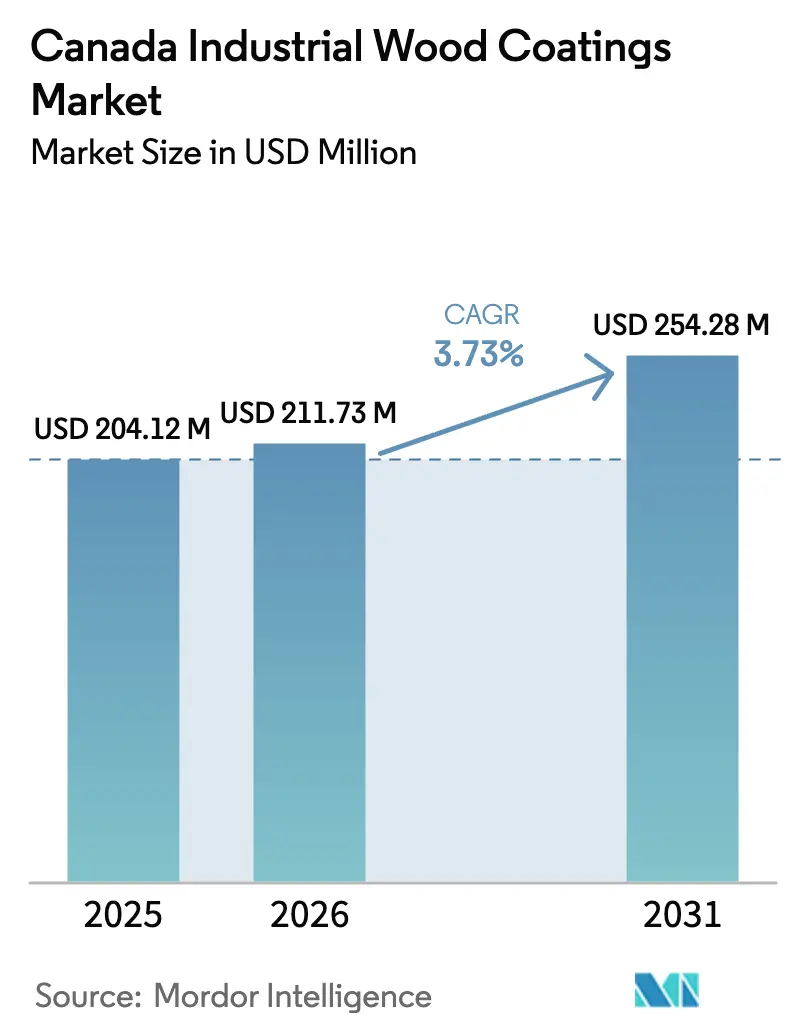

| 基準年の市場規模 (2025) | 204.12 百万米ドル |

| 市場規模 (2026) | 211.73 百万米ドル |

| 市場規模 (2031) | 254.28 百万米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ産業用木材塗料市場分析

カナダ産業用木材塗料市場規模は、2025年に2億412万USD、2026年に2億1,173万USDと予測され、2031年までに2億5,428万USDに達し、2026年から2031年にかけてCAGR 3.73%で成長する見込みです。連邦政府のローン保証がモジュール式オフサイト木材工場を支援するにつれ、低VOC・速硬化製品への需要が高まっています。同時に、カナダ環境・気候変動省(ECCC)はVOC上限値を提案しており、従来のニトロセルロースおよび高溶剤系ポリウレタンの段階的廃止を目指しています。ポリウレタン樹脂システムが市場を支配しており、耐久性、美観、PFASおよびホルムアルデヒドに関する今後の規制への適合性を兼ね備えています。家具メーカー、キャビネット工場、マス・ティンバーパネル工場がGREENGUARD Goldまたはリード(LEED)適格仕上げを追求するにつれ、水性技術が急速に拡大しており、従来の溶剤系製品と同等の性能を目指しています。しかし、課題も残っています。米国の木材関税により、2025年以降カナダの木材製品の販売が減少しています。さらに、2025年12月には中国からの完成品組み立て式(RTA)キャビネットの輸入が大幅に増加し、国内の塗料消費量に影響を与えています。

レポートの主要ポイント

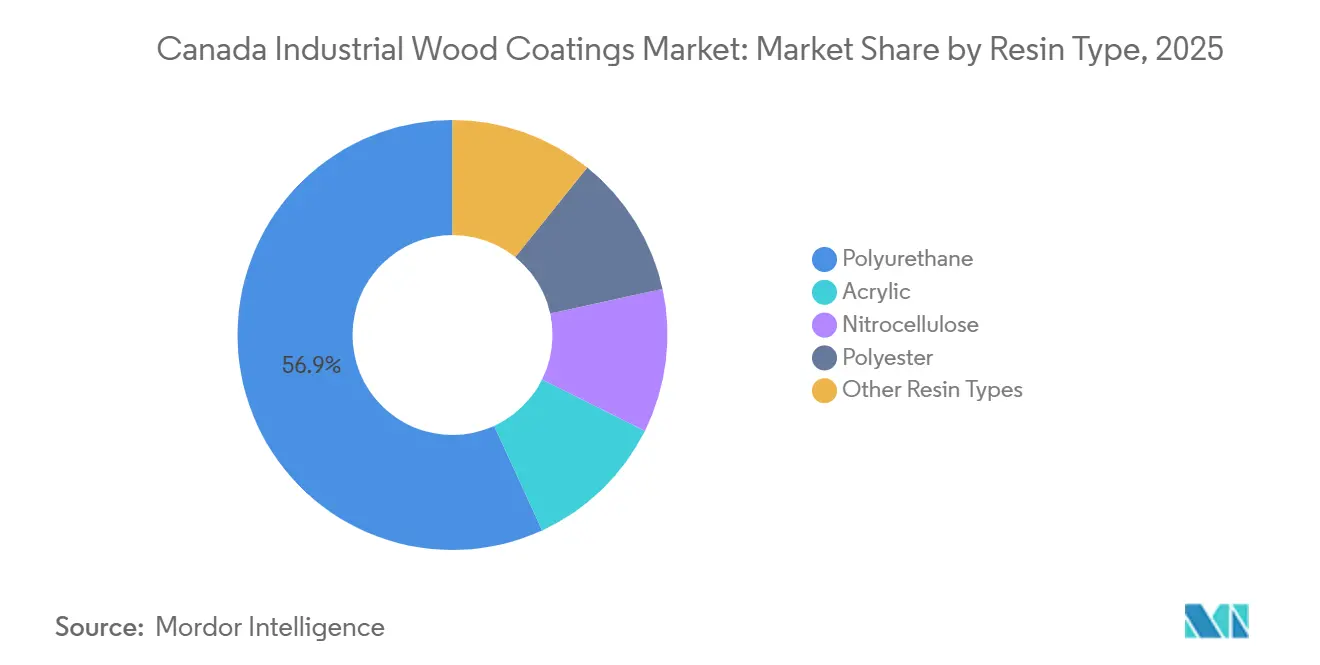

- 樹脂タイプ別では、ポリウレタンが2025年のカナダ産業用木材塗料市場シェアの56.85%を占めてトップとなり、2031年にかけてCAGR 4.03%で拡大する見込みです。

- 技術別では、水性塗料が最も成長の速いセグメントであり、2025年に溶剤系システムが52.48%のシェアを維持しているにもかかわらず、2026年から2031年にかけてCAGR 4.48%で拡大しています。

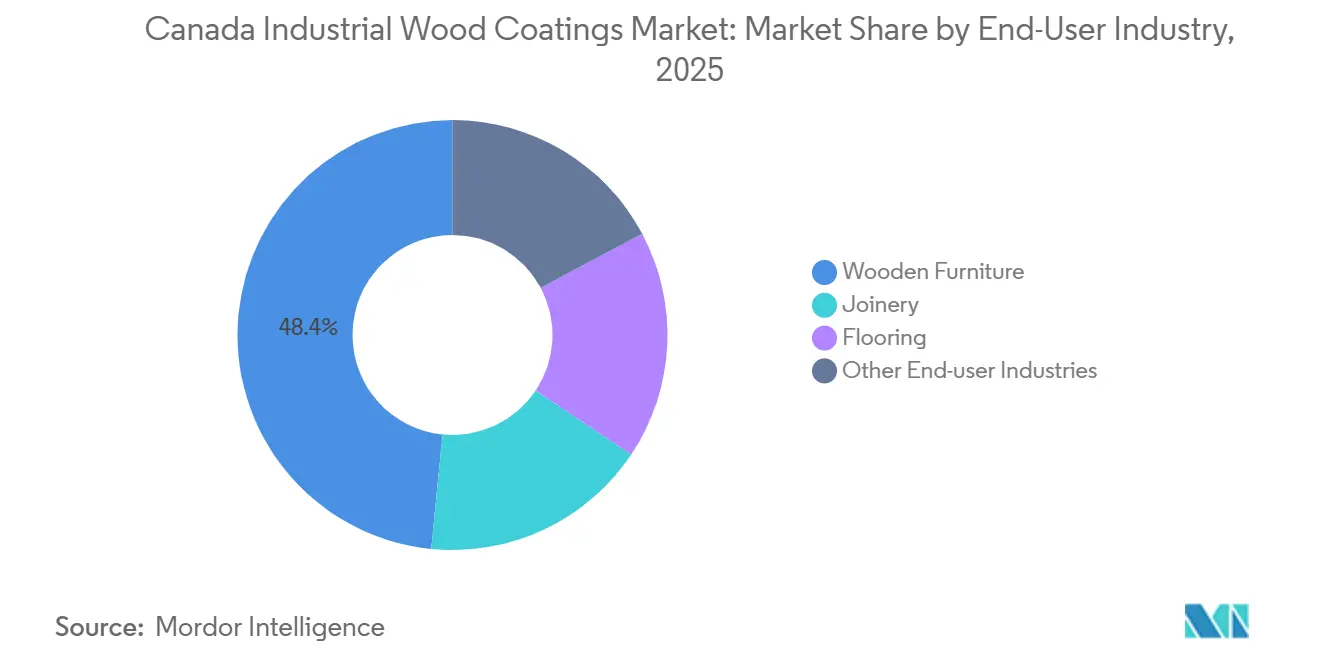

- エンドユーザー産業別では、木製家具が2025年のカナダ産業用木材塗料市場規模の48.42%を占め、2031年にかけてCAGR 4.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ産業用木材塗料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木製家具への需要拡大 | +0.90% | オンタリオ州およびケベック州の家具産業集積地 | 中期(2〜4年) |

| 建設・リノベーションの増加 | +0.70% | 全国;モントリオールで最も顕著 | 短期(2年以内) |

| 低VOCおよび水性システムの採用 | +1.10% | 全国;連邦VOC上限規制が牽引 | 中期(2〜4年) |

| モジュール式・プレハブ木材建築への投資 | +0.80% | ブリティッシュコロンビア州および大西洋岸諸州 | 長期(4年以上) |

| オフサイト工場向け連邦ローン保証 | +0.60% | 林業インフラを有する地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

木製家具への需要拡大

2025年3月、パンデミック期の在庫を更新する家庭が増えたことで家具販売が増加しました。この成長により、ケースグッズやキッチンキャビネットに使用される塗料への需要も高まりました。戦略的な動きとして、Haworthは2026年2月にTaycoのトロントにある広大な工場を買収し、WELLおよびLEED基準に準拠した低VOC仕上げを優先する市場での地位を確立しました。中小規模の家具工場の大多数が、迅速な色合わせのニーズに対応するため地元サプライヤーに転換しており、これが地域のフォーミュレーターにとって有利に働いています。2025年12月までに在庫が増加し、塗料需要を一時的に押し上げる再入荷の勢いが見られました。しかし、中国からの完成品組み立て式(RTA)キャビネットの輸入急増により価格圧力が高まっています。この動向を受け、国内の仕上げ業者は市場シェアを維持する戦略としてカスタマイズニッチへのシフトを進めています。

建設・リノベーション活動の増加

2025年5月の住宅着工件数は約243,000戸でしたが、地域間で大きな格差がありました。モントリオールでは増加が見られた一方、トロントとバンクーバーでは減少が記録されました。中層の「ミッシング・ミドル」住宅は、工場で施工されたコンポーネントへの依存度を高めています。このシフトにより、数分で硬化するUVおよび水性化学品の採用が加速しています。「カナダ住宅建設」イニシアチブは木材需要を押し上げると期待されています。しかし、交付金の遅延により、数量予測が困難になっています。針葉樹材の関税により製材所の生産量が減少し、建具工場向けの基材供給が制限されています。住宅建設の相当部分を占めるリノベーション支出は、金利の影響を強く受けます。2026年のカナダ銀行の政策は、住宅所有者がフロアやキャビネットのリノベーションを進めるか、先送りするかを決定する上で重要な役割を果たすでしょう。

低VOCおよび水性配合の採用

カナダのECCCは木材塗料に新たな上限値を提案しており、現行の溶剤系レベルを大幅に引き下げる内容となっています。さらに、ホルムアルデヒドの閾値が設定され、PFASの禁止が施行されたことで、サプライヤーは代替品への転換を進めています。これには、ポリウレタン分散液、アクリルエマルジョン、UV硬化オリゴマーが含まれます。特に、AkzoNobelのRUBBOL WF 3350とSherwin-WilliamsのSHER-WOOD EA Hydroplus は、ポットライフの無駄というデメリットなしに溶剤系と同等の硬度を誇る代替品として台頭しています。しかし、ウォータールー大学の研究によると、クリアコートのフロー性に関する課題がこれらのプレミアムグレード製品の広範な採用を妨げていることが示されています。別の観点では、Cloverdale Paintが炭素回収樹脂イニシアチブに参画しており、ゆりかごからゲートまでの大幅なCO₂削減が重要な市場差別化要因になりつつあることを示しています。

モジュール式・プレハブ木材建築への投資

2025年度予算では、林業セクターの変革に向けた資金が配分されました。最初の分割払いは2026年2月に交付され、マス・ティンバー要素に特化した大西洋岸の7つのプロジェクトが恩恵を受けました[1]カナダ天然資源省、「林業セクター変革」、NRCAN.GC.CA 。さらに、引受リスクを軽減するためのローン保証が導入されました。これらの保証は、わずか数秒で硬化するゼロ溶剤塗料を使用するロボットラインに特化しています。ニューブランズウィック州とノバスコシア州では、地域の製材所からの副産物を有効活用するデモンストレーション工場が稼働しています。しかし、UVコンベヤーシステムに精通したオペレーターを育成するための研修プログラムの拡充が急務となっています。連邦政府の「カナダ製品優先」政策により、公共建築の入札においてマス・ティンバーが優先されるようになりました。この動きは、各州がこの基準に合わせることを条件に、大きなアンカー需要を生み出します。しかし、GCWoodが現在中層建築を重視していることは、特に低層住宅に関連するカナダ産業用木材塗料市場の参加者にとって、即時の成長ポテンシャルを抑制しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOC排出規制 | -0.5% | オンタリオ州およびブリティッシュコロンビア州の規制強化地域 | 短期(2年以内) |

| 代替非木材素材の入手可能性 | -0.3% | 商業建築および集合住宅の回廊 | 中期(2〜4年) |

| 完成品RTA キャビネットの輸入増加 | -0.4% | オンタリオ州およびケベック州のキャビネット産業集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なVOC排出規制

カナダのECCCは上限値を設定しており、特にタッチアップや楽器市場においてニトロセルロースラッカーの終焉を示しています。2026年6月からは、PFAS、PBDE、HBCDの禁止が施行され、ヨットの内装や業務用キッチンで高く評価されている湿潤剤や難燃剤が使用できなくなるため、フォーミュレーターは大きな課題に直面します。多国籍企業はグローバルポートフォリオ全体で研究開発コストを分散できますが、カナダの中小バッチ工場は各SKUの再配合費用の高さに苦慮しています。排出権取引制度は存在するものの、その管理上の負担は、特に家族経営のワニス工場にとって大きな課題となっています。さらに、一部のグローバルサプライヤーからの樹脂供給のボトルネックが価格変動をもたらし、マージンをさらに圧迫しています。

代替非木材素材の入手可能性

クォーツおよびエンジニアードストーンのワークトップ、金属クラッドのファサード、高級ビニールタイルが、従来の木材仕上げチャネルからの需要を奪いつつあります。集合住宅タワーでは、粉体塗装されたアルミニウム窓システムが防火適合性においてニス塗り木材を上回っており、金属塗料ラインへの発注シフトが進んでいます。マス・ティンバー構造パネルは装飾用ラッカーよりも防火塗料を優先しており、標準クリアコートへの需要が低下しています。さらに、繊維強化プラスチック製のプレハブバスポッドが木材建具を完全に迂回し、化学品支出を繊維強化プラスチックゲルコートへと振り向けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:耐久性と規制適合性に牽引されるポリウレタンの優位性

ポリウレタンは2025年のカナダ産業用木材塗料市場シェアの56.85%を占め、2026年から2031年の予測期間にわたってCAGR 4.03%で推移する見込みです。ケーニッヒ硬度160秒超を達成し、KCMAの薬品スポットテストに合格する二液型システムは、キッチンキャビネットやフローリングの優先選択肢となっています。リグニン系ポリオールにより、カナダのポリウレタン木材塗料市場におけるバイオ含有量が増加しており、ゆりかごからゲートまでのCO₂排出量の顕著な削減も達成されています。アクリルは紫外線(UV)保持能力を活かして外装窓に強みを持ちますが、一液型配合では室内の耐傷性が不十分です。ニトロセルロースは迅速な研磨仕上げという特長を持つ一方、迫りくる揮発性有機化合物(VOC)規制という課題に直面しています。ポリエステルは、価格感度が低いミラーグロスのピアノやスーパーヨットなどのハイエンド用途にニッチを見出しています。

AkzoNobelのRUBBOLラインは100%UV-ポリウレタン配合を特徴とし、樹脂ファミリーがUVオリゴマーと融合することで乾燥時間が大幅に短縮されるという業界のシフトを体現しています。一方、CovestroのBayhydrol UV 2901分散液は水性ハンドリングと迅速なUVスナップ硬化を組み合わせ、広範な採用を妨げてきたクリアコートのフロー課題に対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:溶剤系の優位性が続く中で水性システムがシェアを拡大

溶剤系システムは、従来のスプレーブースや高スループット工場での迅速なスタック時間のおかげで、2025年の総需要の52.48%を依然として占めています。しかし、水性プラットフォームは迫りくるVOC規制の義務化に牽引され、2026年から2031年の予測期間にわたってCAGR 4.48%を達成する見込みです。カナダの産業用木材塗料市場は水性仕上げへと傾いており、エンドユーザーがHVLPガンとブース除湿機に移行するにつれて、溶剤系の対抗品を凌駕する勢いを見せています。一方、UV硬化液体および粉体は、RTA キャビネット、MDFパネル、フローリング材を製造する工場で堅調な成長を見せています。ここでは、3分間の硬化サイクルが一シフト生産の経済性を実現しています。一方、木材向け粉体塗料はまだ黎明期にあります。コンベヤー式赤外線ラインが高価であるため、小規模事業者にとって大きな参入障壁となっています。

エンドユーザー産業別:輸入圧力と設備投資の中で木製家具がリード

木製家具は2025年の消費量の48.42%を占め、アジアからの輸入による逆風にもかかわらず、継続的なオフィス改装とホームオフィスの拡大に牽引され、2026年から2031年の予測期間にCAGR 4.08%で成長する見込みです。カナダにおける産業用木材塗料の市場シェアは、主に家具に関連するものが建具やフローリングを上回っています。この優位性は、クォートやガロン単位を好む数千の中小企業(SME)による安定した繰り返し発注に大きく起因しており、これが流通業者の取扱量を支えています。建具や建築用造作材は商業建設に対応していますが、その需要は公共部門の建築政策の変動に左右されます。フローリングセグメントは進化しており、高級ビニールタイルが北米の住宅設置において大きなシェアを獲得し、従来のサンディング・再仕上げサイクルが減少しています。一方、ギターやホッケースティックなどの特殊ニッチは溶剤の透明感と手磨きの深みを優先しており、規制が厳しくなる中でもニトロセルロースの継続使用を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

トロントからキッチナー・ウォータールーを経由する家具産業集積地と、モントリオールからショーディエール・バレーにかけての家具産業集積地を擁するオンタリオ州とケベック州が、全国の塗料売上高の約3分の2を占めています。トロントでは2025年初頭に住宅着工件数が減少し、造作材の生産量が抑制されましたが、ケベック州の増加がその相殺となりました。2025年、Laurentide Paintは「Splendi」を発売し、100%ケベック製として積極的にマーケティングを展開し、同州の強い地元購買志向を取り込みました。

2025年後半、ブリティッシュコロンビア州の林産物販売は、関税に関連した製材所の操業縮小により減少しました。2025年半ば、Cloverdale Paintはサリー工場の生産能力を2倍に拡大し、同州のマス・ティンバー推進が低排出プライマーおよびクリア塗料への需要を牽引するとの見通しを示しました。一方、マス・ティンバー補助金に後押しされた大西洋岸カナダは、潜在的なハブとして台頭しつつあります。ここでは、小規模なCLT工場が塗料需要を押し上げる可能性があり、地域の人口が比較的少ないとはいえ注目されています。

主に一戸建て住宅建設と農業用建物に牽引される消費の相当部分を占めるプレーリー諸州では、注目度が高まっています。2025年後半、Sherwin-Williamsはサスカトゥーンに新たなハブを開設し、地域の密度が低いにもかかわらず多国籍企業の楽観的な見方を示しました。国家ローン保証は、遊休木材を抱える地域への工場投資を誘導することを目指していますが、そのタイムラインは依然として不透明です。しかし、流通網と技術チームを各州にわたって機動的にシフトできるサプライヤーは、早期の恩恵を受ける態勢にあります。

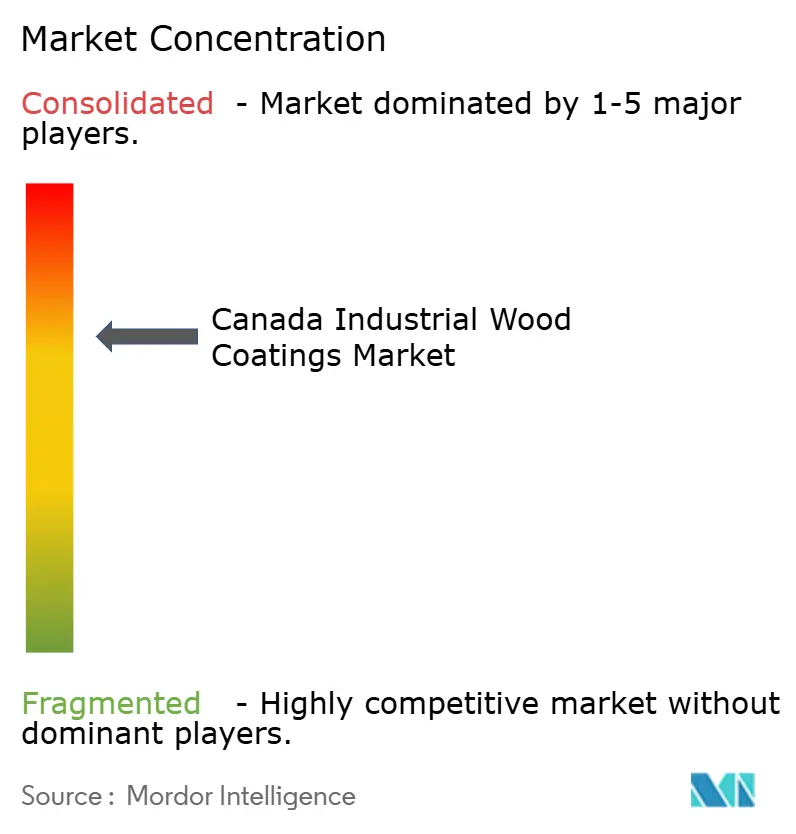

競争環境

カナダ産業用木材塗料市場は中程度に集約されています。AkzoNobel、Sherwin-Williams、Axalta、PPG、RPMなどの主要プレーヤーが市場の大きなシェアを占めており、Cloverdale Paint、Canlak Coatings、Laurentide Paintなどの地域専門業者が参入する余地を残しています。しかし、2025年12月に発表されたAkzoNobelとAxaltaの合併により、市場環境は変化しています。規制当局が産業用木材セグメントにおける過度な重複を認定した場合、事業売却が求められる可能性があります。一方、PPGは2024年後半に建築用塗料部門を売却するという戦略的な動きを見せ、収益性の高いモビリティおよび航空宇宙セクターへの投資資金を確保するとともに、地元プレーヤーがこれまで未開拓だったディーラーと関係を築く機会を創出しました[2]PPG Industries、「建築用塗料事業の売却」、PPG.COM 。

プライベートエクイティの関心は、SK CapitalのCanlakプラットフォームに顕著であり、2023年にCeramic Industrial Coatingsを買収し、UV、水性、2液型ポリウレタン化学品を専門とする北米4工場を傘下に収めました。一方、Cloverdale Paintは地域のアイデンティティを強調し、炭素回収樹脂を先駆け、ジャストインタイム混合を採用することでニッチを開拓しており、大手プレーヤーが小ロットサービスから撤退する中で特に際立っています。RPMは2025年6月のReady Seal買収で注目を集め、屋外木材セグメントでの存在感を強化しました。技術が競争の焦点として浮上しています。

AkzoNobelはミックス比率を不要にするUV硬化ポリウレタンを推進し、Sherwin-WilliamsはGREENGUARD Gold認証を前面に打ち出し、Canlakは従来のガン設定にシームレスに統合できるドロップイン・クリアで注目を集めています。カラーマッチソフトウェア、粘度トラブルシューティング、LEED文書作成サービスを提供する流通業者が、市場内の多様なキャビネット工場からの支持を獲得しています。

カナダ産業用木材塗料産業のリーダー企業

The Sherwin Williams

Akzo Nobel N.V.

PPG Industries Inc.

Axalta Coating Systems

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:AkzoNobelは、バイオベース含有量20%でVOC要件50g/L未満を満たすスプレー可能な水性塗料RUBBOL WF 3350を発売し、LEED指定の家具および建具プロジェクトをターゲットとしました。

- 2025年1月:AkzoNobelは、Chemcraft流通ネットワークを通じてキッチン、バスルーム、造作材向けのSelva Proポリウレタン・アクリルシステムを展開し、老朽化した住宅ストックにおけるリノベーション需要に注力しました。

カナダ産業用木材塗料市場レポートの調査範囲

産業用木材塗料は、耐久性、美観、水分・UV線・化学物質などの環境要因への耐性を高めるために設計された高性能仕上げ材です。家具、キャビネット、フローリングに一般的に使用されるこれらの塗料は、水性、溶剤系、またはUV硬化技術を利用したさまざまな仕上げを提供します。

カナダ産業用木材塗料市場は、樹脂タイプ、技術、エンドユーザー産業によってセグメント化されています。樹脂タイプ別では、アクリル、ニトロセルロース、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。技術別では、水性、溶剤系、UV塗料、粉体塗料にセグメント化されています。エンドユーザー産業別では、木製家具、建具、フローリング、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されています。

| アクリル |

| ニトロセルロース |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| UV塗料 |

| 粉体塗料 |

| 木製家具 |

| 建具 |

| フローリング |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| ニトロセルロース | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| UV塗料 | |

| 粉体塗料 | |

| エンドユーザー産業別 | 木製家具 |

| 建具 | |

| フローリング | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年のカナダ産業用木材塗料需要はどの程度になるか?

カナダ産業用木材塗料市場規模は2026年に2億1,173万USDであり、CAGR 3.73%で2031年までに2億5,428万USDに達する見込みです。

カナダの家具メーカーからの受注を支配する樹脂はどれか?

ポリウレタンは耐摩耗性と今後のVOC上限値275g/Lへの適合性により56.85%のシェアを占めています。

カナダのキャビネット工場で最も急速に成長している技術は何か?

水性配合は、溶剤系と同等の性能を持つ低VOCシステムへの転換が進む中、CAGR 4.48%で成長する見込みです。

AkzoNobel・Axalta合併はカナダのバイヤーにどのような影響を与えるか?

事業売却の可能性により供給が中堅プレーヤーにシフトする可能性がありますが、研究開発規模の拡大により低排出製品のイノベーションが加速する可能性もあります。

長期的な成長に最も影響を与える連邦政策は何か?

モジュール式オフサイト木材工場向けの7億カナダドルのローン保証が、将来の工場施工塗料需要を下支えしています。

最終更新日: