南アフリカ風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

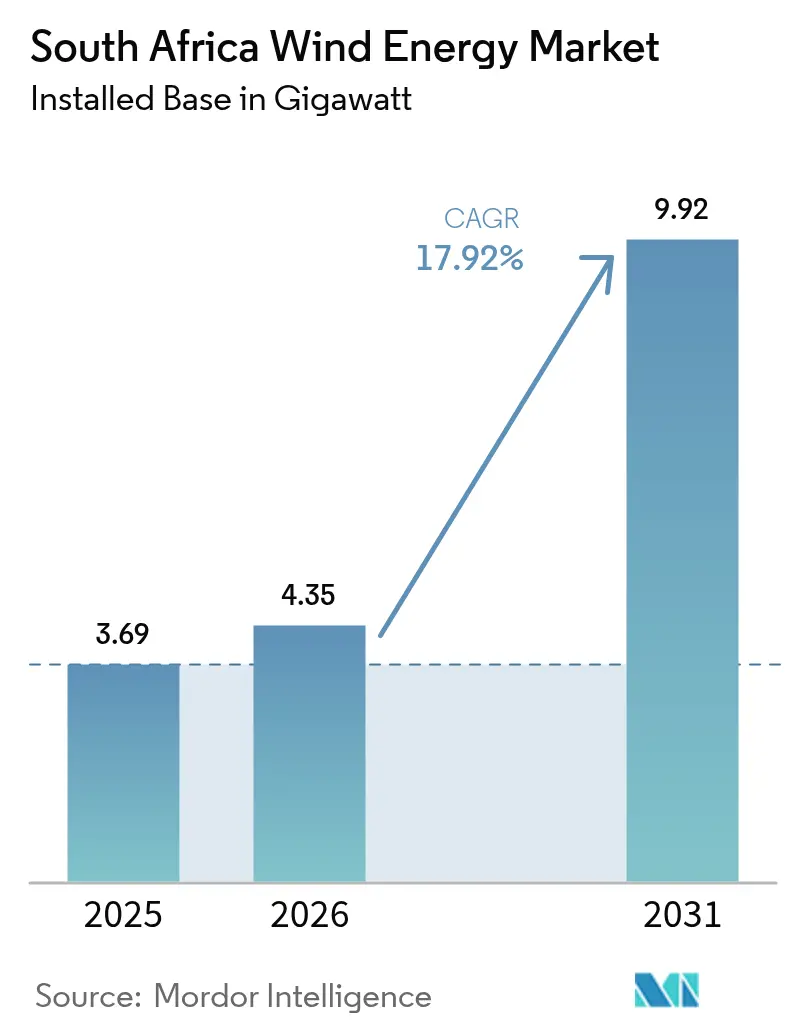

| 基準年の市場規模 (2025) | 3.69 ギガワット |

| 市場取引高 (2026) | 4.35 ギガワット |

| 市場取引高 (2031) | 9.92 ギガワット |

| 成長率 (2026 - 2031) | 17.92% CAGR |

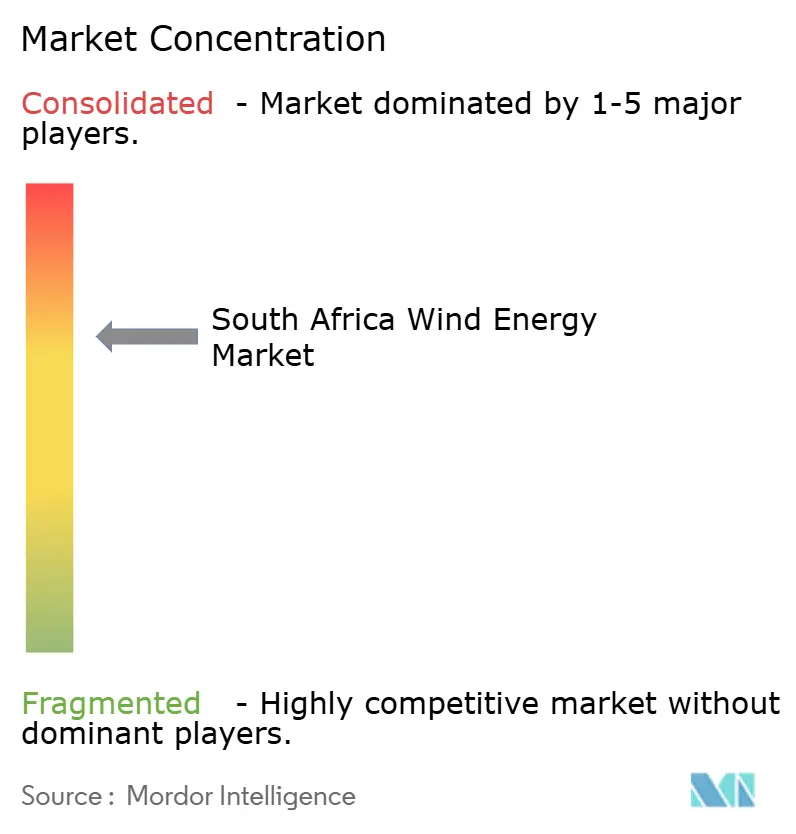

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ風力エネルギー市場分析

南アフリカ風力エネルギー市場規模は2025年に3.69ギガワットと評価され、2026年の4.35ギガワットから2031年には9.92ギガワットへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)17.92%で成長すると推定されます。

分散型発電の100MW上限を撤廃した政策改革、競争的卸売取引の合法化、および法人電力購入契約(PPA)の急増により、投資はエスコム独占調達から民間による電力購入契約へと向けられるようになった。北ケープ州および西ケープ州における送電網の制約が依然として導入速度を抑制しているものの、国産化インセンティブと成熟しつつある電力融通(ホイーリング)の枠組みが国内製造・資金調達エコシステムを強化している。中国の主要設備メーカー(OEM)がタービンと融資を組み合わせたパッケージを活用して市場シェアを急速に拡大する一方、欧州サプライヤーはサービスネットワークを通じてプレミアム価格を維持している。全体として、南アフリカ風力エネルギー市場は政策主導型の成長局面からインフラ制約型の成長局面へと移行しており、系統強化および許認可手続きの合理化が決定的な変数となっている。

主要レポートの要点

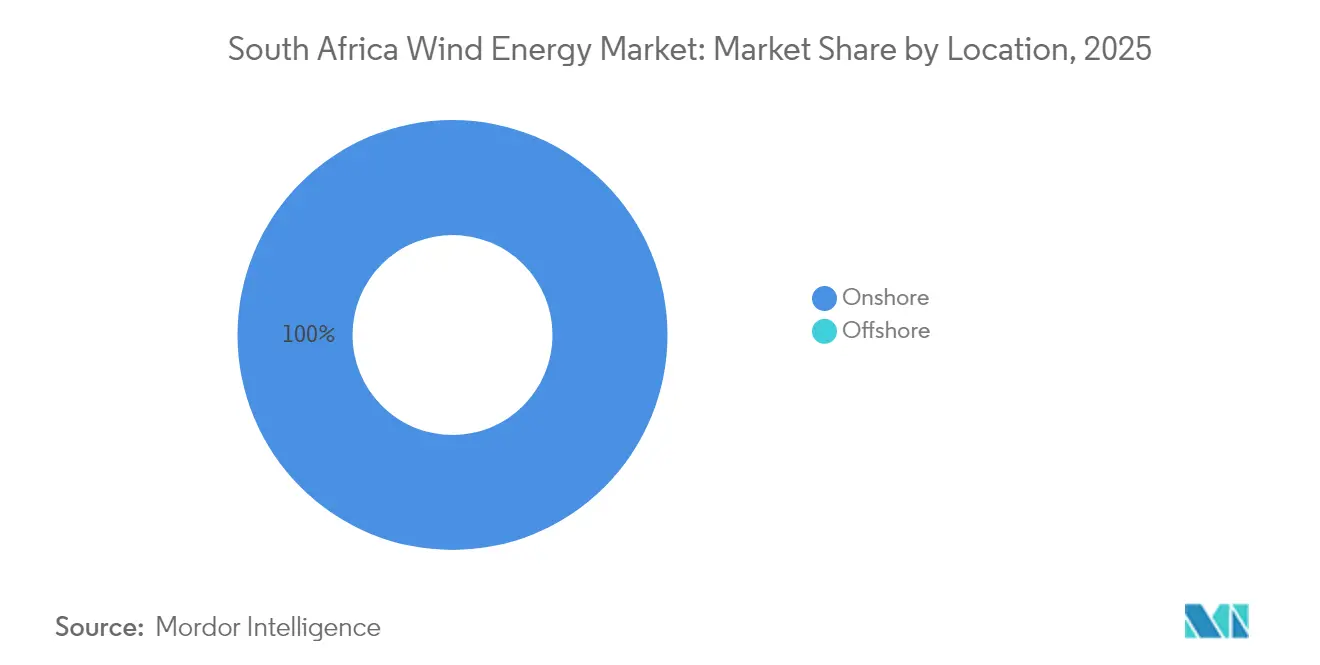

- 設置場所別では、陸上設備が2025年の南アフリカ風力エネルギー市場シェアの100.00%を占め、洋上は依然として実現可能性調査段階にあるため、陸上が2031年にかけて年平均成長率(CAGR)17.86%で拡大する見込みです。

- タービン容量別では、3〜6MWクラスのプラットフォームが2025年の南アフリカ風力エネルギー市場規模の55.80%を占め、6MW超クラスが年平均成長率(CAGR)20.12%で2031年まで成長をリードすると予測されています。

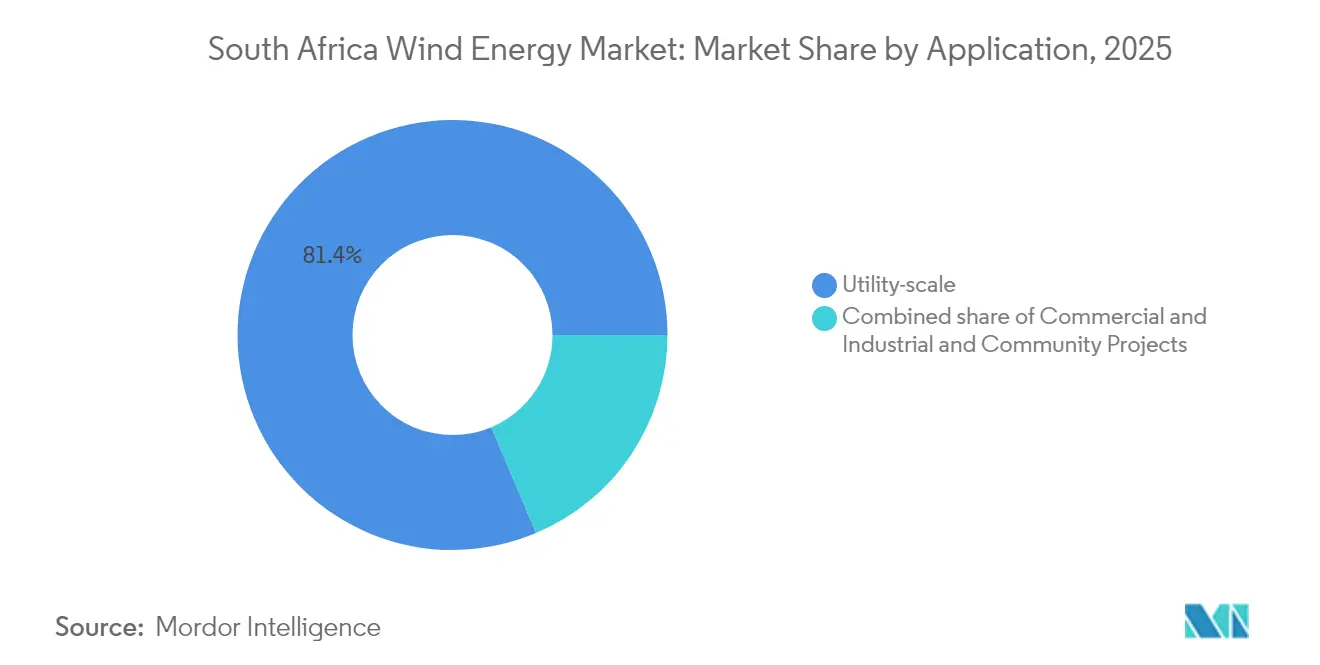

- 用途別では、公益事業規模プロジェクトが2025年の南アフリカ風力エネルギー市場規模の81.35%のシェアを保有し、2031年にかけて年平均成長率(CAGR)19.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ風力エネルギー市場の動向と考察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IRP-2019の年間1.6GWの風力割当が安定したパイプラインを確保 | +3.2% | 北ケープ州、東ケープ州、西ケープ州 | 中期(2〜4年) |

| 均等化発電コスト(LCOE)の急速な低下により風力は新設石炭・複合サイクルガスタービン(CCGT)より安価を維持 | +2.8% | 全国、特にムプマランガ州およびクワズール・ナタール州で顕著 | 短期(2年以内) |

| 再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)の入札が7GW超の民間投資を解放 | +4.1% | 全国、ケープ州各州にプロジェクトクラスターが集中 | 中期(2〜4年) |

| 2024年系統規程改定後の法人電力購入契約(PPA)ホイーリング取引の急増 | +3.5% | リンポポ州・北西州の鉱業地帯、全国の産業ゾーン | 短期(2年以内) |

| 送電会社の分社化により系統拡張融資が解放 | +2.3% | ケープ州送電回廊 | 長期(4年以上) |

| 2025年再生可能エネルギーマスタープランによる国産化インセンティブ | +1.9% | 東ケープ州の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRP-2019の年間1.6GWの風力割当が安定したパイプラインを確保

年間1.6GWの固定調達目標により、開発業者はタービン供給を確約し、より有利な条件で借入を行い、建設サイクルを短縮する見通しが得られ、これは以前の断続的な入札ウィンドウとは対照的である。[1]Global Wind Energy Council, "Global Wind Report 2025," GWEC.NET 割当のケープ州重点化により、系統強化の優先事項が容量係数最大のゾーンと整合し、効率的な資本配分が促進されている。IRP-2024草案のシナリオでは2050年までの累積風力目標を最大76GWまで引き上げているが、短期の勢いは依然として適時な入札カレンダーにかかっている。資金提供者が反復的な入札ラウンドをより低リスクと見なすため、予測可能性がプロジェクト開発のタイムラインをすでに最大9か月短縮している。この確実性はまた、フューマンスドルプにおける国内タワー製造への投資を促進している。

均等化発電コスト(LCOE)の急速な低下により風力は新設石炭・複合サイクルガスタービン(CCGT)より安価を維持

陸上風力の均等化発電コスト(LCOE)は1MWh当たり40〜50米ドルまで低下し、炭素コストを含めると新設石炭・ガス代替案をはるかに下回る水準となっている。[2]国際再生可能エネルギー機関「浮体式洋上風力見通し」IRENA.ORG 180mローターを持つ5〜6MWクラスへのタービン大型化により、南アフリカの沿岸地域での容量係数が35〜45%に向上している。リオ・ティントなどの鉱業大手は現在、エスコムの値上がりする電気料金を下回る価格で20年間の電力購入契約(PPA)を締結しており、価格インフレと排出規制へのヘッジとして風力を活用している。石炭発電所が改修費用に直面する一方、風力プロジェクトは運転開始後の変動費がほぼゼロであるため、コスト差は拡大している。コスト低下はまた、制約解消期間を裁定取引できる風力・蓄電池ハイブリッドプラントの経済性を支えている。

再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)の入札が7GW超の民間投資を解放

2011年以来、再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)は7GW超の風力を契約し、3.34GWがすでに稼働しており、入札ウィンドウ5のプロジェクトは財務クローズに向けて前進している。電力規制改正法は、以前の遅延が料金の再交渉を強いたことへの反省から、透明なタイムラインを義務付けることで信頼を回復している。スタンダード銀行および南部アフリカ開発銀行(DBSA)などの国内金融機関は、系統リスクと電力購入リスクが軽減された場合に国内の資金調達意欲があることを証明し、380MWオーバーバーグ施設を競争力のある金利で融資した。[3]南部アフリカ開発銀行、「DBSA、南アフリカ最大の風力発電所に融資」、DBSA.ORG 入札の再開により、休止中の製造設備が再活性化し、外国エクイティパートナーを引き付けることが期待されている。

2024年系統規程改定後の法人電力購入契約(PPA)ホイーリング取引の急増

2025年1月の国家ホイーリングフレームワークの運用開始により、少なくとも1.94GWの民間電力購入が発表され、特にCennergiとノーザム・プラチナムの140MW契約が注目され、エスコムの系統を通じて1kWh当たり約0.12南アフリカランド(ZAR)のホイーリング料金で電力を輸送している。NOAグループなどのアグリゲーターは、発電を集約して複数の買い手に配分することで取引コストを削減している。早期採用者は系統供給と比較して15〜20%の節約を報告しており、フェロクロームおよびセメントメーカーの間で類似の取引を促進している。収益確実性の向上は、エスコムを超えて買い手の裾野を広げることで南アフリカ風力エネルギー市場を拡大している。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ケープ州の系統混雑とキュー積滞 | -2.7% | 北ケープ州、東ケープ州、西ケープ州 | 短期(2年以内) |

| 長期にわたる環境影響評価(EIA)および土地利用許認可のタイムライン | -1.5% | 全国、沿岸ゾーンおよび保護地域での遅延が集中 | 中期(2〜4年) |

| IRP-2023草案改訂に関する政策の不確実性 | -1.8% | 全国、調達パイプラインおよび投資家信頼に影響 | 中期(2〜4年) |

| 屋根設置型太陽光の過剰供給による昼間の出力制限リスクの上昇 | -1.2% | ケープ州各州およびハウテン州(屋根設置型太陽光普及率が15%超の地域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ケープ州の系統混雑とキュー積滞

2024年に出力制限が307GWhに達し、系統が飽和した回廊が従来型発電を優先せざるを得ないため、2025年にはすでに403GWhを超えている。接続キューの透明性が欠如しており、新規開発業者は許認可取得後でさえ3年間の待機を強いられている。旧来の割当を持つプロジェクトが優先されるため、競争を損なう二層市場が生まれている。系統にインバーター型電源が増加したことによる周波数変動により、南アフリカ送電系統運用者(NTCSA)が系統規程規則を強化し、プロジェクトコストが上昇している。独立系送電プロジェクトモデルは解決策を約束しているが、料金回収メカニズムは未検証のままである。

長期にわたる環境影響評価(EIA)および土地利用許認可のタイムライン

環境影響評価(EIA)は平均18〜24か月かかり、鳥類回廊や文化遺産地域と交差するサイトでは30か月を超えることもある。複数機関による審査は異議申し立てを招き、財務クローズを遅らせるため、より深い資本準備金を持つ経験豊富な開発業者が有利になる。東ケープ州の共同土地所有権は取得をさらに複雑にし、伝統的権威との長期交渉が必要となる。2024年に導入された航空灯火要件により、ブレードパターニングコストと技術審査が増加し、調達スケジュールが延長された。標準化された低リスクサイトプロトコルに関する業界提案は未実施のままであり、南アフリカ風力エネルギー市場の成長を阻むボトルネックが継続している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:陸上の優位性、洋上は黎明期

2025年の陸上設備容量は3.69GWで、南アフリカ風力エネルギー市場シェアの全量を占め、開発業者がケープ州沿岸の35〜45%の容量係数を活用することで年平均成長率(CAGR)17.86%で拡大する見込みである。実証済みの資源データ、既存の送電ノード、および標準化された許認可テンプレートがプロジェクトサイクルを短縮し、陸上を低リスクの成長経路としている。大型タービンによるバランス・オブ・プラントのコスト削減が陸上の経済性をさらに高め、南アフリカ風力エネルギー市場における優位性を強固なものにしている。

クワズール・ナタール州沖の浮体式プラットフォームに関する実現可能性調査を通じて、洋上セグメントが萌芽しつつあるが、現時点では南アフリカ風力エネルギー市場規模への貢献は0.00%にとどまっている。深海、リース規制の不在、および港湾インフラの不足により、2035年以前の商業展開は困難な見通しである。それにもかかわらず、アグラス海流は高く一定した風速をもたらし、将来的には制約の多い陸上回廊からの地理的リスク分散を可能にする可能性がある。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

タービン容量別:6MW超プラットフォームへの移行

定格容量3〜6MWの機械が2025年に南アフリカ風力エネルギー市場シェアの55.80%を占め、ベスタスV150-4.2MWなどの実績あるプラットフォームを活用して設備を主導した。しかし、6MW超セグメントは年平均成長率(CAGR)20.12%で加速しており、これは開発業者が規模の経済性を追求し、系統運用者がより少ない系統連系ポイントを好むことを反映している。380MWオーバーバークラスターにおけるゴールドウィンドの6.2MW機がこの傾向を例示しており、タービン1基当たりの年間発電量が15〜20%増加している。

大型ローターへの移行はロジスティクスとサプライチェーンの要求を一変させ、ブレード取り扱いインフラと特殊輸送が必要となる。6MW超タービンの南アフリカ風力エネルギー市場規模は、輸送の複雑さを相殺する国産タワー製造から恩恵を受けている。高度なパワーエレクトロニクスを義務付ける系統規程の更新も最新の大容量機械を支持しており、6〜8MWプラットフォームへの移行を強化している。

用途別:公益事業規模が主導、商業・産業用が普及拡大

公益事業規模プロジェクトが2025年の設備容量の81.35%を占め、年平均成長率(CAGR)19.08%で拡大する見込みで、南アフリカ風力エネルギー市場規模の大部分を支えている。リチャーズ・ベイ・ミネラルズによるオーバーバーグからの230MWの電力購入契約(PPA)は、単一買い手の需要が数百MWの発電所を支えることができることを示している。標準化された契約と金融機関の習熟により取引コストが最小化され、外国エクイティを引き付けている。

商業・産業用買い手はホイーリングを通じて採用を加速させ、エスコムへの依存を縮小し、脱炭素化義務を果たしている。Cennergi-ノーザム・プラチナム間の取引は、中規模ユーザーが達成可能なコスト削減とリスクヘッジを浮き彫りにしている。コミュニティプロジェクトは資金調達のハードルから依然として周辺的存在であるが、再生可能エネルギーマスタープランにおける変革目標が優遇融資を解放し参加を広げる可能性があり、南アフリカ風力エネルギー市場に強靭性を加えることができる。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地理的分析

南アフリカの風力発電群は北ケープ州、東ケープ州、西ケープ州に集中しており、風速8m/s以上と既存の400kV送電線により、容量の90%超を共同で保有している。北ケープ州は、スカテックのケナードハイブリッドなどのプロジェクトでパイプラインを主導しているが、アリエスノードおよびハイドラノードは出力制限のホットスポットであり、2024年に150GWh超を放棄している。南アフリカ送電系統運用者(NTCSA)の765kVバックボーン提案は、2029年までに余剰電力をハウテン州に迂回させることを目指しており、潜在的に5〜7GWの新設容量を解放する。

東ケープ州は、コエガ港のロジスティクスと自動車から再生可能エネルギー部品へと転換しつつある熟練製造基盤の恩恵を受けている。Nordexのフューマンスドルプ工場は国産タワーサプライチェーンの台頭を示している。しかし、ケープ植物界内の生物多様性保護が環境影響評価(EIA)審査を長期化させ、開発リスクを高めている。西ケープ州はケープタウンの負荷中心への近接性によりホイーリング料金が低減され、厳格な環境規制にもかかわらずオーバーバーグなどのプロジェクトが法人買い手にとって魅力的なものとなっている。

歴史的に石炭依存型のムプマランガ州は、セリティ・グリーンの900MW風力計画を通じて台頭しつつあり、公正なエネルギー転換(ジャスト・エネルギー・トランジション)と一致して鉱山用地を再利用している。クワズール・ナタール州の深海洋上事業の展望はリース規則の整備を待ち、依然として推測の域を出ない。リンポポ州と北西州は、ホイーリングを通じて白金とフェロクロームプラントへ電力を供給するプロジェクトを有しており、系統は豊富だが風況が中程度の地域でも民間電力購入契約(PPA)構造を通じて段階的成長に貢献できることを示している。

競争環境

Vestas、Siemens Gamesa、Nordexが累積設備の約60%を占め、中程度に集中した市場を支えている。ゴールドウィンドを筆頭とする中国の主要設備メーカー(OEM)は、機器・設計・調達・建設(EPC)・優遇融資をパッケージ化することでシェアを急速に拡大している。ゴールドウィンドのヨハネスブルク・サービスセンターはアフターサービスへの懸念に対処し、欧州サプライヤーの優位性を縮小している。価格競争は現在、デジタルサービスの差別化によって補完されており、より厳格な系統規程要件を満たすため、ベスタス・グリッドストリーマーおよびSiemens Gamesa・パワーブーストが南アフリカ国家エネルギー規制庁(NERSA)の申請書に明記されている。

系統アクセスのハードルから小規模な独立系発電事業者(IPP)が撤退するにつれて、開発業者の統合が激化しており、Mainstream Renewable PowerおよびEnel Green Powerにとっての買収機会が生まれている。NOAグループなどのエネルギートレーダーは、発電と単一買い手の電力購入契約(PPA)を切り離すことで柔軟性をもたらし、電力購入契約の二次市場を育成している。オヤ・エネルギーの92MW/242MWh蓄電池と組み合わせた86MWの風力コンポーネントのようなハイブリッド風力・蓄電池プロジェクトは、調整可能な再生可能エネルギー電力から価値が生まれる新たな競争ニッチを示している。

南アフリカ風力エネルギー産業のリーダー企業

Nordex SE

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

Enel Green Power SpA

Mainstream Renewable Power Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:南部アフリカ開発銀行(DBSA)は、39基のゴールドウィンド6.2MWタービンを使用し、リチャーズ・ベイ・ミネラルズとの230MWの電力購入契約(PPA)を締結した南アフリカ最大の民間開発風力プロジェクトである380MWオーバーバーグ風力発電所について、財務クローズを達成した。

- 2025年5月:140MWイシュワティ・エモイェニ風力発電所の建設が開始された。これはエネルギートレーダー(NOAグループ)による集約型電力購入に依存する初の大規模プロジェクトである。

- 2025年4月:政府は再生可能エネルギーマスタープランを承認し、2025年までに40〜60%、2030年までに70〜90%の国産化比率を目標としている。

- 2025年3月:南アフリカ・スウェーデン合弁会社が、クワズール・ナタール州沖に29億米ドルの浮体式洋上風力計画を発表した。

- 2025年2月:Cennergiがノーザム・プラチナムと140MWのホイーリング電力購入契約(PPA)を締結し、同鉱山企業の電気代を最大20%削減する。

- 2024年8月:Vestasが南アフリカで95MWの新規タービン受注を記録し、2024年の販売量を383MWへと引き上げ、主要設備メーカー(OEM)の中で最高を達成した。

南アフリカ風力エネルギー市場レポートの範囲

風力エネルギー市場とは、発電に風力エネルギー資源を利用することを指す。風力エネルギーは、風の力を活用して電力を生産する風力タービンによって利用される。風力タービンは3枚のブレード、ローター、および発電機で構成される。風力タービンが生成した電力は、エンドユーザーによる消費のために系統に供給される。各セグメントの市場規模と予測は、予測期間における設備容量(MW)に基づいて算出されている。南アフリカ風力エネルギー市場レポートには以下が含まれる。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3〜6MW |

| 6MW超 |

| 公益事業規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランス・オブ・システム |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3〜6MW | |

| 6MW超 | |

| 用途別 | 公益事業規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランス・オブ・システム |

レポートで回答されている主要な質問

2031年までに南アフリカの風力設備容量はどのくらい成長すると予測されますか?

設備容量は2026年の4.35GWから2031年には9.92GWへと、年平均成長率(CAGR)17.92%で拡大する見込みです。

南アフリカで風力発電に対する法人需要を促進しているものは何ですか?

系統規程改革によりホイーリングが許可され、鉱業・産業企業がエスコムの電気料金を最大20%下回る固定価格の電力購入契約(PPA)を締結できるようになった。

どのタービンクラスが最も急速に拡大していますか?

6MW超のタービンが年平均成長率(CAGR)20.12%で成長しており、開発業者が規模の経済性を重視し、系統運用者がより少ない系統連系ポイントを求めているためです。

新規風力プロジェクトにとっての主な地理的ボトルネックはどこですか?

北ケープ州と西ケープ州は送電の混雑に悩まされており、毎年数百GWhの出力制限が生じている。

国内製造はどのように促進されていますか?

2025年再生可能エネルギーマスタープランは入札優遇スコアと関税軽減を提供し、タワー、ブレード、およびバランス・オブ・プラントを2025年までに国産化比率40〜60%に向けて推進している。

ハイブリッドプロジェクトは市場においてどのような役割を果たしていますか?

オヤ・エネルギーのハイブリッドプロジェクトなど、風力と蓄電池を組み合わせたプロジェクトは出力制限リスクを軽減し、産業用買い手に調整可能な再生可能エネルギー電力を供給している。

最終更新日: