トランスフォーマー監視システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

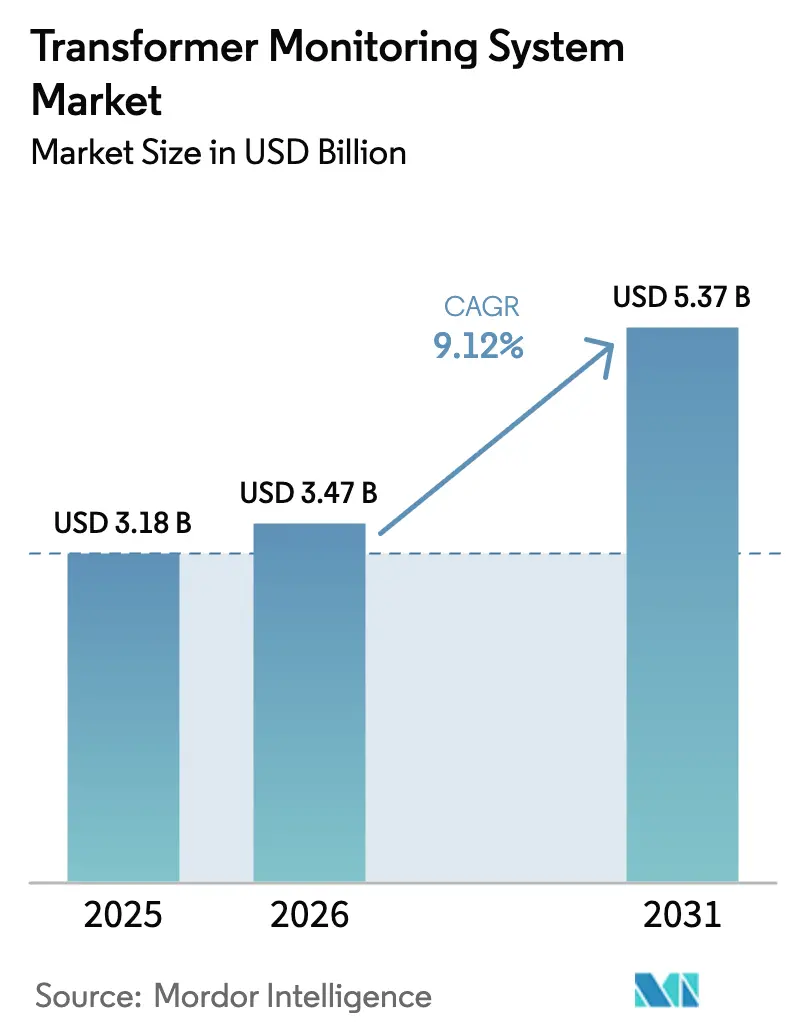

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

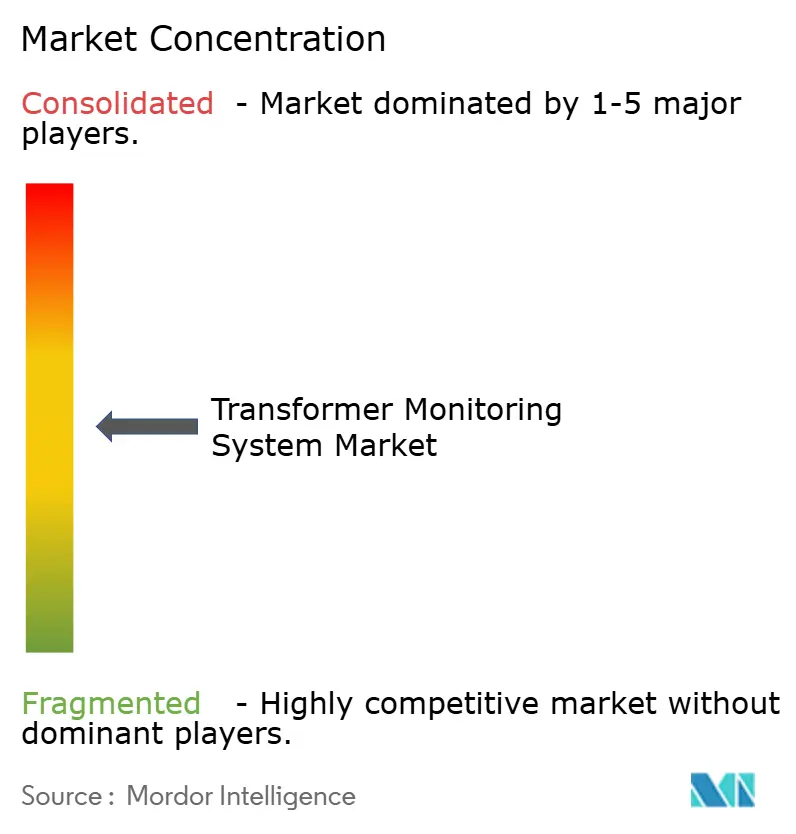

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスフォーマー監視システム市場分析

トランスフォーマー監視システム市場規模は、2025年の31億8,000万米ドルから2026年には34億7,000万米ドルに成長し、2026年〜2031年にかけてCAGR9.12%で2031年までに53億7,000万米ドルに達すると予測されています。

電力系統デジタル化の義務化の加速と、変動性再生可能エネルギーがもたらす運用上のストレスにより、電力会社はカレンダースケジュールに基づくメンテナンスから状態基準保全への移行を促されています。230 kVユニットの強制停電を1件回避するアナリティクス主導のインサイトは、電力会社に最大100万米ドルの節約をもたらすため、料金規制環境においても監視への投資は十分に説得力を持ちます。[1]トランスフォーマー監視システム:標準と応用、IEEE Xploreデジタルライブラリ、ieee.org 周期的な油のサンプリングでは捉えられない過渡的な故障シグネチャーを検出するため、連続溶存ガス・温度・部分放電センシングが新規導入の主流となっています。これらのデータストリームを取り込むソフトウェアプラットフォームは、電力会社が系統全体のベンチマーキングとAI支援診断を求めるにつれ、センサーよりも急速に成長しています。サプライヤーの集中度が中程度であることから、超高感度ガス検出やサイバーセキュアなエッジゲートウェイを専門とするニッチなイノベーターが参入できる余地が残されています。

主要レポートの要点

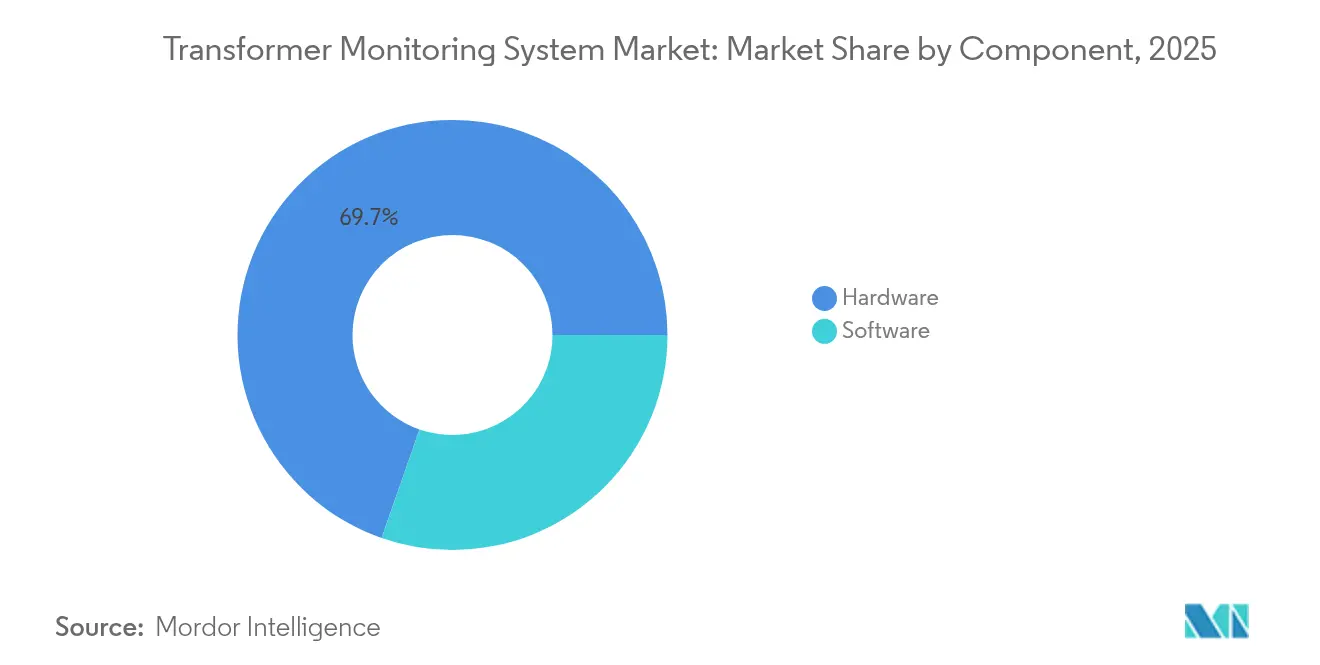

- コンポーネント別では、ハードウェアが2025年のトランスフォーマー監視システム市場シェアの69.65%をリードし、一方でソフトウェアプラットフォームは2031年にかけて年平均成長率(CAGR)11.85%で拡大すると予測されています。

- 監視タイプ別では、オンライン連続システムが2025年のトランスフォーマー監視システム市場規模の64.40%を占め、2031年にかけてCAGR10.05%で拡大しています。

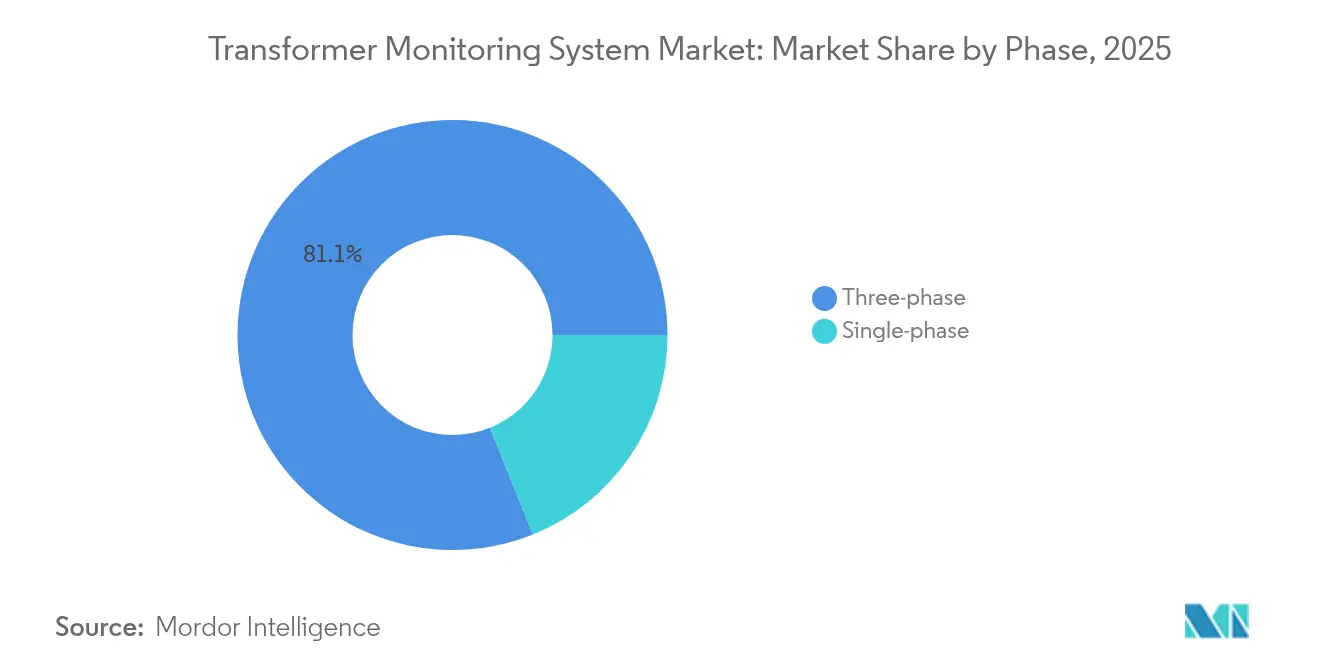

- フェーズ別では、三相設備が2025年に81.10%のシェアで優勢を占め、CAGR9.90%で成長する見込みです。

- 導入モード別では、エッジベースのアーキテクチャが2025年収益の51.30%を占めていましたが、クラウドおよびハイブリッドモードはCAGR12.65%で成長する見込みです。

- トランスフォーマータイプ別では、72.5 kV超の電力ユニットが2025年のトランスフォーマー監視システム市場規模の60.00%を占め、一方で特殊高圧直流送電(HVDC)および牽引用トランスフォーマーはCAGR11.95%で急成長する見込みです。

- サービス別では、油および溶存ガス分析が2025年の収益シェアの37.70%を占め、一方で部分放電監視は2031年にかけてCAGR10.55%という最高の予測成長率を記録しています。

- エンドユーザー別では、電力会社が2025年の需要の56.80%を支配していましたが、産業用ユーザーはCAGR12.05%で最も急速に成長しています。

- 地域別では、アジア太平洋地域が2025年の世界収益の38.20%を生み出し、CAGR10.20%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトランスフォーマー監視システム市場動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力系統デジタル化の義務化の加速 | +2.3% | 北米、欧州連合(EU)、中国での早期導入を含む世界全体 | 中期(2〜4年) |

| 再生可能エネルギー統合の急増 | +2.1% | アジア太平洋中核、中東・アフリカおよび南アメリカへの波及 | 中期(2〜4年) |

| 老朽化した設備を更新するための電力会社の設備投資 | +1.8% | 北米・欧州連合(EU)、一部のアジア太平洋市場 | 長期(4年以上) |

| データセンター向けAI主導の停電防止 | +1.5% | 北米、西欧、シンガポール | 短期(2年以内) |

| サイバーレジリエントなエッジアナリティクスモジュール | +1.4% | 北米、欧州連合(EU)、オーストラリアを優先とした世界全体 | 短期(2年以内) |

| トランスフォーマー不足を背景とした国家安全保障上の要請 | +1.2% | 北米、欧州連合(EU)、インド(国内製造への戦略的注力を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力系統デジタル化の義務化の加速

電力会社は新たな政策要件を満たすため、リアルタイムテレメトリーによる変電所の高度化を進めています。米国の電力系統近代化イニシアティブ(Grid Modernization Initiative)は2024年に高度計量およびCAGR100 MVA超のトランスフォーマーの状態基準監視義務化のため34億5,000万米ドルを確保しました。中国の第14次五カ年計画は2025年までにすべての500 kV変電所にデジタルツインを要求しており、数千件の溶存ガスおよび部分放電センサーの後付けを促進しています。[2]スマートグリッド開発と投資、中国国家電網公司、sgcc.com.cn 欧州のクリーンエネルギーパッケージは、送電事業者に対して2026年までに資産健全性指数を公表することを義務付けており、国境を越えたデータを集約するクラウド監視プラットフォームの導入を余儀なくされています。インドは再活性化配電部門制度(Revamped Distribution Sector Scheme)のもとでの連邦資金をスマートフィーダー自動化と連動させており、間接的にトランスフォーマー監視を前提条件としています。[3]再活性化配電部門制度、インド電力省、powermin.gov.in これらの政策により、監視は裁量的支出からコンプライアンス主導の投資へと移行し、トランスフォーマー監視システム市場における長期的な需要を固定化しています。

再生可能エネルギー統合の急増

変動性の風力および太陽光リソースは、電圧フリッカー、高調波歪み、および頻繁なタップチェンジャー操作を引き起こし、絶縁劣化を加速させます。米国国立再生可能エネルギー研究所(National Renewable Energy Laboratory)の試験により、太陽光発電所に接続するトランスフォーマーは従来のフィーダーと比較して40%多くのタップチェンジャーサイクルを経験することが示されました。IEEE 2800-2022は、インバーターベースリソースが30%を超える浸透率の変電所においてオンライン温度および溶存ガス監視を推奨しています。オーストラリアの系統運用機関は2024年に風力ゾーンのトランスフォーマーに対してダイナミック熱的格付けを義務付け、リアルタイム光ファイバーセンサーを必要とするようになりました。インドは2030年までに再生可能エネルギー500 GWを目標とし、竣工時から監視される15,000基の新規大規模トランスフォーマーのパイプラインを創出しています。再生可能エネルギーの変動性はこうしてフィードバックループを生み出し、老朽化の加速が連続監視の価値提案を高め、トランスフォーマー監視システム市場を拡大させています。

老朽化した設備を更新するための電力会社の設備投資

北米の送電用トランスフォーマーの半数以上が30年の設計寿命を過ぎていますが、全面的な交換はコスト面で現実的ではありません。Duke Energyなどの電力会社は2029年までに21億米ドルを投じて一部のユニットを交換し、他のユニットにはオンライン監視を後付けする計画です。ドイツの系統運用機関は2030年までに3,500基の新規トランスフォーマーおよび2,000基の既存ユニットの後付けのために180億ユーロ(194億米ドル)を拠出しました。監視は交換コストの約5%でサービス寿命を10年延長し、新規容量追加のための資本を解放します。グリーンフィールドおよびブラウンフィールドソリューションに対するこの二重の需要が、トランスフォーマー監視システム市場の安定した収益成長を確保しています。

データセンター向けAI主導の停電防止

ハイパースケールデータセンターは信頼性を最優先に置いています。Microsoftは300施設を運営しており、それぞれ138〜230 kVの冗長トランスフォーマーが72時間前に故障を予測するエッジAIによって分析されています。Googleは部分放電データと気象パターンを相関させた後、計画外停電を63%削減したと報告しています。Amazonは50の新規キャンパスにHitachi EnergyのLumada APMを適用し、トランスフォーマーのダウンタイムを半減させることを目指しています。このセグメントにおける高い支払い意思が高度アナリティクスの普及を加速させ、その後電力会社の系統全体に普及し、トランスフォーマー監視システム市場を深化させています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 設置・校正コストの高さ | -1.2% | 南アメリカ、アフリカ、東南アジアの新興市場 | 短期(2年以内) |

| レガシーシステムの相互運用性ギャップ | -0.9% | 北米、欧州(1980年代のSCADAを持つ電力会社) | 中期(2〜4年) |

| アナリティクス人材不足 | -0.8% | 世界全体(北米、欧州連合(EU)、日本で深刻) | 長期(4年以上) |

| サイバー攻撃対象領域の拡大(IoT) | -0.7% | 世界全体(北米、欧州連合(EU)、重要インフラセクターで懸念が高まる) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

設置・校正コストの高さ

包括的なオンライン監視は、センサーおよびゲートウェイ費用が主体となりトランスフォーマー1台当たり50,000〜83,000米ドルのコストがかかる場合があります。年次校正にはさらに10〜15%が加算され、サービス契約にはさらに10,000〜15,000米ドルかかります。ラテンアメリカやアフリカの小規模な電力会社は設備投資上限のもとで運営されており、投資を先送りすることが多い状況です。[4]新興市場における電力規制2024年、世界銀行、worldbank.org ベンダーは階層型パッケージを提供しつつありますが、初期負担が依然としてトランスフォーマー監視システム市場のコスト敏感な地域への普及を遅らせています。

レガシーシステムの相互運用性ギャップ

1980年代のSCADAを持つ電力会社は、リアルタイムデータ統合を妨げる帯域幅およびサイバーセキュリティの制約に直面しています。IEEE2024年の調査によると、北米の事業者の42%がプロトコル非互換性をクラウド接続モニターの導入における最大の障壁と見なしています。IEC 61850機器へのアップグレードには1ベイ当たり30,000〜50,000米ドルかかり、新規監視スイートとほぼ同等のコストとなります。[5]油入り電気機器 – ガスのサンプリング、IEC 60567、iec.ch 欧州の事業者は2025年までにNIS2の暗号化規則を遵守する必要があり、ファームウェアのアップグレードコストが追加されます。レガシーリレーロジックとRESTful APIの両方に精通したエンジニアの不足が障壁を悪化させており、成熟した電力系統におけるトランスフォーマー監視システム市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがハードウェアの成長を上回る

ソフトウェア収益はCAGR11.85%で成長する見込みであり、電力会社がセンサー増殖からアナリティクス重視の資産最適化へシフトするにつれ、コンポーネントセグメントの中で最も高い成長率となっています。ハードウェアは2025年収益の69.65%で優勢を維持しており、すべての導入には依然として溶存ガス、ブッシング、および熱センサーが必要なためです。ワークロードのクラウドへの移行はサーバーコストを削減し、系統全体のベンチマーキングを支援します。Southern Companyは4,200基のトランスフォーマーを集中管理ダッシュボードに移行した後、診断までの平均時間を38%短縮しました。ソフトウェアのトランスフォーマー監視システム市場規模は、サービスとしてのソフトウェア(SaaS)の普及に伴い拡大すると予測されています。センサーのイノベーションも続いており、2024年にリリースされた光音響水素検出器は検出閾値を半減させ、ハードウェアの価値提案を強化しています。

データ主権規則が優先される中国などの管轄区域の電力会社は、重要なテレメトリーをオンプレミスで維持しており、ローカルサーバーへの需要が保たれています。一方、エッジゲートウェイはニューラルネットワーク推論エンジンを搭載し、数秒以内に異常を検知することで、ミッションクリティカルな資産のレイテンシリスクを軽減しています。エッジ推論とクラウドアナリティクスの進化するブレンドが、トランスフォーマー監視システム市場における両コンポーネントカテゴリーにわたる均衡成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

監視タイプ別:再生可能エネルギーの変動性の中で連続システムが優勢

オンライン連続監視は2025年の設置件数の64.40%を占め、変動性発電が見逃された過渡事象のコストを拡大させるにつれCAGR10.05%で成長しています。連続システムに紐づくトランスフォーマー監視システム市場規模は、高負荷または再生可能エネルギー連系トランスフォーマーに対して24時間365日センシングを推奨するIEEE C57.145-2020などの標準から恩恵を受けています。Duke Energyなどの電力会社は現在、すべての新規送電ユニットに連続溶存ガスおよび部分放電カバレッジを義務付けています。

オフラインアプローチは、停電の財務的ペナルティが限られた低優先度フィーダーや季節的産業負荷においても引き続き活用されています。ギャップを埋めるためにハイブリッドソリューションが登場しており、「センチネルモード」センサーはピーク月のみ連続分析を実行することでストレージニーズを30%削減します。しかしながら、連続システムは高価値資産のリファレンスアーキテクチャであり続け、トランスフォーマー監視システム市場の長期的成長を支えています。

フェーズ別:三相ユニットが産業および電力会社セグメントで優勢

三相トランスフォーマーは2025年の導入の81.10%を占め、CAGR9.90%で拡大し、送電系統、データセンター、および産業プラントにおける普及を反映しています。多相構成では複数のセンサーセットが必要ですが、局所的な故障を特定する位相差分析が可能となり、診断精度が向上します。台湾積体電路製造(Taiwan Semiconductor Manufacturing Company)は1,200基の三相ユニットにリアルタイム熱画像を導入し、ほぼ完璧な稼働率を維持しています。単相監視はカリフォルニア州規則21のもとで住宅用太陽光回路において普及しつつありますが、収益貢献は依然として小さい水準にとどまっています。したがって、三相資産の優位性がトランスフォーマー監視システム市場の数量および価値成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:サイバーセキュリティ上の懸念にもかかわらずクラウドアーキテクチャが加速

エッジ中心の設置は2025年に51.30%のシェアを占めましたが、クラウドおよびハイブリッドモードは導入方式の中で最も高いCAGR12.65%で成長する見込みです。集中管理アナリティクスにより系統全体の学習が可能になります。Hitachi EnergyのLumada APMは、生データを共有せずに複数の事業者間でモデルを改良するフェデレーテッドラーニングを使用しており、プライバシーリスクを軽減しています。ExelonはリアルタイムのトランスフォーマーデータをアップグレードされたSCADAに組み込むために4億5,000万米ドルを投資する予定であり、大規模なクラウド導入の例を示しています。

NERC CIP-013などのサイバー規制はコストと複雑性を増加させますが、ベンダーはゲートウェイにゼロトラスト暗号化とセキュアブート機能を組み込み、信頼性を高めています。ローカル推論とクラウドトレンド分析を組み合わせたハイブリッド設計はレイテンシとセキュリティのバランスを保ち、トランスフォーマー監視システム市場の勢いを固めています。

トランスフォーマータイプ別:HVDC拡大の中で特殊ユニットが成長をリード

72.5 kV超の電力用トランスフォーマーは、重要な系統ノードに位置するため、2025年のユニット需要の60.00%を占めました。しかしながら、国境を越えた連系線および都市鉄道システムの普及に伴い、特殊HVDC、牽引用、および位相調整トランスフォーマーはCAGR11.95%で上回る成長を示す見込みです。北海ウィンドパワーハブ(North Sea Wind Power Hub)だけでも、ギガワット規模の電力フローを遮断する可能性のあるバルブホール停止を回避するために、数百基のコンバータートランスフォーマーを24時間365日監視する必要があります。Hitachi Energyは、HVDCユニットのガスレベルが3倍速く上昇することを観測しており、高頻度溶存ガスサンプリングの必要性を裏付けています。特殊セグメントの成長により、トランスフォーマー監視システム市場における平均システム価値が向上しています。

配電レベルの監視は依然として断片的ですが、33 kVおよび11 kVフィーダーに対するインドの再活性化配電部門制度(RDSS)の義務付けは将来的な上振れ余地を示しています。これらの動向が合わさることで、トランスフォーマー監視システム市場内のトランスフォーマークラス全体にわたって収益が多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:絶縁劣化に伴い部分放電監視が拡大

油および溶存ガス分析は数十年にわたるフィールド検証を反映して37.70%のシェアでリードを維持しています。しかしながら、コロナおよびアーキングの信号が壊滅的な故障に先行するため、部分放電サービスはCAGR10.55%で最も急速に成長しています。サウジ電力会社(Saudi Electricity Company)は、熱的限界に達する前に負荷遮断をトリガーする光ファイバー温度プローブを設置した後、巻線故障を52%削減しました。高周波超音波および過渡地絡電圧センサーは現在、高負荷の線路上で放電を検知し、オフピーク時に計画的な交換を可能にすることでトランスフォーマー監視システム市場を強化しています。

ブッシング診断およびホットスポット計測も、電力会社が包括的な健全性指数を追求するにつれ普及しています。IEEE C57.104などの標準は溶存ガス分析を中心的な位置に置き続けていますが、マルチモーダルセンサーフュージョンが業界標準となりつつあり、トランスフォーマー監視システム市場においてトランスフォーマー1台当たりの平均収益を増加させています。

エンドユーザー別:データセンター需要を背景に産業セグメントが加速

電力会社は2025年の需要の56.80%を維持しましたが、データセンター、半導体製造工場、および鉱山サイトは停電を許容できないため、産業セグメントはCAGR12.05%で最も急速に成長しています。Microsoftは2026年までに1,500基のデータセンター用トランスフォーマーに後付けするために2億5,000万米ドルを投資する予定です。BHPはチリの銅鉱山の300基のユニットを監視する計画を立てており、1日当たり100万米ドルのコストとなりうる生産停止を防止します。病院、空港、および金融ハブも標的を絞った監視を採用しており、顧客基盤を拡大させトランスフォーマー監視システム市場を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界収益の38.20%を生み出し、世界最高速のCAGR10.20%で成長する見込みです。中国国家電網公司(State Grid Corporation)は電力系統のアップグレードに年間580億米ドルを投資しており、2024年には12,000件の後付けを完了しました。インドは変電所およびフィーダーの近代化のために3兆3,000億ルピー(364億米ドル)を拠出し、資金をオンラインセンサー導入と連動させています。日本は2024年の能登地震を受けて地震誘発監視のために1,200億円(8億米ドル)を計上しました。韓国は2027年までに154 kV超のトランスフォーマーの100%カバレッジを目標としています。東南アジア諸国連合(ASEAN)の国境を越えた電力系統には調和された標準が必要であり、地域のトランスフォーマー監視システム市場をさらに拡大させています。

北米は2025年に約28.10%のシェアを占め、米国エネルギー省(DOE)の34億5,000万米ドルの近代化助成金およびデータセンターの拡大に支えられています。米国国立再生可能エネルギー研究所(NREL)は、米国のトランスフォーマーの55%が33年を超えていると報告しており、交換と後付けの二重市場を創出しています。カナダの30%クリーン電力税額控除は電力会社の投資を促進しており、メキシコの連邦電力委員会(CFE)はNERC信頼性規則を満たすために国境を越えた送電線上の1,200基のトランスフォーマーを監視します。ハイパースケールキャンパスにおけるエッジAI導入が追加需要を生み出し、トランスフォーマー監視システム市場の安定した成長を支えています。

欧州は2025年に約21.70%を占めました。欧州送電系統運用者ネットワーク(ENTSO-E)の資産健全性開示規則、ドイツの180億ユーロの電力系統計画、および大規模な北海ウィンドパワーハブが強力な支出を支えています。フランスのRTEは2028年までに原子力発電所近傍の変電所を優先として1,800基のユニットに光ファイバーセンサーを後付けします。NIS2およびIEC 62351に基づくサイバーセキュリティ義務が確立されたベンダーを優遇し、トランスフォーマー監視システム市場における調達を形成しています。

南アメリカ、中東、およびアフリカは合わせて2025年収益の約12.00%を占めました。ブラジルの急速な太陽光発電の成長、サウジアラビアのNEOMプロジェクト、およびエスコム(Eskom)の安定化プログラムが明るい兆しとなっていますが、高い資本コストと相互運用性の課題が広範な普及を制限しています。段階的なセンサーパッケージおよびベンダーによる資金調達モデルが潜在的な需要を解放し、トランスフォーマー監視システム市場のフットプリントを拡大させる可能性があります。

競合状況

トランスフォーマー監視システム市場は中程度の集中度を示しています。上位5社であるHitachi Energy、Siemens Energy、GE Vernova、Schneider Electric、およびEatonが合わせて約45%のシェアを占めています。プラットフォーム指向のベンダーはセンサー、ゲートウェイ、クラウドアナリティクスを束ね、60%のソフトウェアマージンを目指す一方、専門業者は超高感度ガス検出やサイバーセキュアなリレーなどの単一モダリティに優れています。Hitachi EnergyのLumada APMはフェデレーテッドラーニングを活用して生データを公開せずにモデルを改良し、2024年にAWSとの50サイト契約を獲得しました。Siemens EnergyのSensformer Gen3は5秒以内に異常を検知するニューラルネットワークエンジンを搭載し、クラウドのレイテンシを排除しています。Schneiderは、AI主導の診断を強化するためにAurtraを買収し、2024年にはソフトウェア収益が34%成長したと報告しています。

Gaseraのような破壊的イノベーターは、アセチレンを0.1 ppmで検出し、既存製品より30%低い価格設定の中赤外線レーザーDGA(溶存ガス分析)センサーを導入し、北欧でのパイロットを確保しました。Rugged MonitoringはDGAセンサーに組み込まれたエッジAIアクセラレーターに関して米国特許を出願しており、伝送コストを80%削減します。IEC 62443およびNERC CIP-013などの規制上のサイバーセキュリティ要件は、成熟したOTセキュリティスタックを持つベンダーを優遇し、低コスト地域からの新規参入者への参入障壁を高めています。全体として、センサーフュージョンとセキュアなクラウドアナリティクスにおけるイノベーションがトランスフォーマー監視システム市場の競争優位を定義づけるでしょう。

トランスフォーマー監視システム産業リーダー

Hitachi Energy (ABB)

Siemens Energy AG

General Electric Vernova

Schneider Electric SE

Qualitrol (Fortive)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hitachi Energyはバージニア州における乾式トランスフォーマー生産能力の拡大に2,250万米ドルを投資し、120名の雇用を創出しました。

- 2025年3月:Hitachi Energyは2027年までにトランスフォーマー部品の生産量を拡大するために2億5,000万米ドルを投じ、供給不足を緩和することを約束しました。

- 2025年3月:Schneider ElectricはAI主導のOne Digital Gridプラットフォームを発表し、停電を最大40%削減すると主張しています。

- 2025年3月:Schneider Electricはデジタル化と自動化を強化するために7億米ドルの米国拡大計画を発表しました。

世界のトランスフォーマー監視システム市場レポートの調査範囲

トランスフォーマー監視システムは、配電用または電力用トランスフォーマーを通じて流れる電流に関連する情報を収集、処理、測定するセンサーを搭載した専門的な電気公益機器です。トランスフォーマー監視システム市場レポートに含まれる内容:

| ソフトウェア | オンプレミス型スイート |

| クラウドベースのサービスとしてのソフトウェア(SaaS) | |

| ハードウェア | センサーおよびIED |

| 通信とゲートウェイ |

| オンライン連続 |

| オフライン/定期 |

| 単相 |

| 三相 |

| エッジ(現地設置型) |

| 集中管理型電力会社SCADA |

| クラウド/ハイブリッド |

| 電力用トランスフォーマー(72.5 kV超) |

| 配電用トランスフォーマー(72.5 kV以下) |

| 特殊(HVDC、牽引用) |

| 油/溶存ガス分析 |

| 巻線ホットスポット |

| ブッシング状態 |

| 部分放電 |

| 熱的および負荷 |

| 電力会社 |

| 産業用 |

| 商業用 |

| 住宅用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南アメリカ | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| コンポーネント別 | ソフトウェア | オンプレミス型スイート |

| クラウドベースのサービスとしてのソフトウェア(SaaS) | ||

| ハードウェア | センサーおよびIED | |

| 通信とゲートウェイ | ||

| 監視タイプ別 | オンライン連続 | |

| オフライン/定期 | ||

| フェーズ別 | 単相 | |

| 三相 | ||

| 導入モード別 | エッジ(現地設置型) | |

| 集中管理型電力会社SCADA | ||

| クラウド/ハイブリッド | ||

| トランスフォーマータイプ別 | 電力用トランスフォーマー(72.5 kV超) | |

| 配電用トランスフォーマー(72.5 kV以下) | ||

| 特殊(HVDC、牽引用) | ||

| サービス別 | 油/溶存ガス分析 | |

| 巻線ホットスポット | ||

| ブッシング状態 | ||

| 部分放電 | ||

| 熱的および負荷 | ||

| エンドユーザー別 | 電力会社 | |

| 産業用 | ||

| 商業用 | ||

| 住宅用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南アメリカ | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

2031年までの世界のトランスフォーマー監視システム市場の予測値は?

市場は2031年までに53億7,000万米ドルに達すると予測されています。

トランスフォーマー監視において最も急速に成長しているコンポーネントカテゴリーはどれですか?

ソフトウェアプラットフォームは2026年から2031年にかけてCAGR11.85%で成長すると予測されています。

連続監視システムが定期的サンプリングよりも好まれる理由は何ですか?

変動性再生可能エネルギー発電は、オンラインセンサーのみが捉えられる過渡的なストレスを引き起こし、電力会社が連続システムを好む結果となっています。

2031年まで市場成長をリードする地域はどこですか?

アジア太平洋地域は大規模な電力系統投資に支えられ、地域別最高のCAGR10.20%を記録する見込みです。

データセンターはトランスフォーマー監視の需要にどのような影響を与えていますか?

ハイパースケール施設は99.999%の稼働率を必要とし、1時間当たり数百万ドルのコストとなりうる停電を防ぐためにAI主導の監視に多大な投資を行っています。

トランスフォーマー監視の導入に影響を与える主要なサイバーセキュリティ標準は何ですか?

IEC 62443およびNERC CIP-013は、接続された監視デバイスに対するセキュアな設計およびサプライチェーンリスク管理を義務付けています。

最終更新日: