中東・アフリカ太陽光発電(PV)インバーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

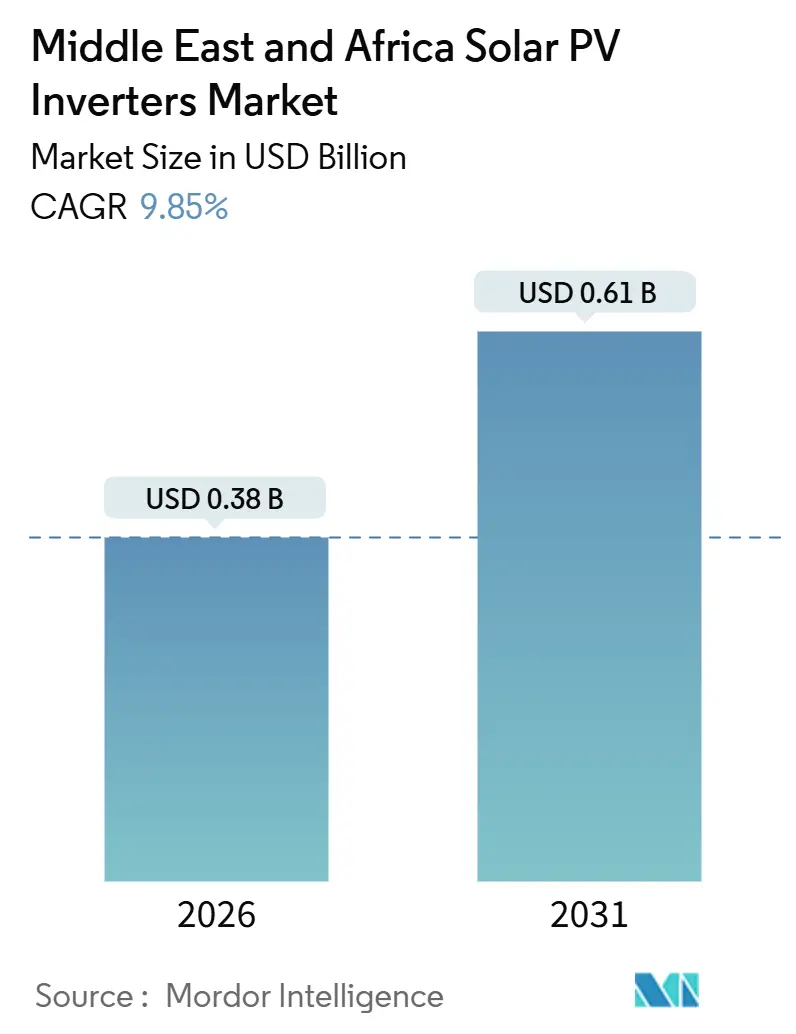

| 市場規模 (2026) | 0.38 十億米ドル |

| 市場規模 (2031) | 0.61 十億米ドル |

| 成長率 (2026 - 2031) | 9.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ太陽光発電(PV)インバーター市場分析

中東・アフリカ太陽光発電(PV)インバーター市場規模は2026年に38億米ドルと推定され、予測期間(2026年〜2031年)にCAGR 9.85%で成長し、2031年までに61億米ドルに達すると見込まれています。

この拡大は、湾岸地域の政府系ファンドによる多角化プログラムやサハラ以南諸国の系統信頼性への懸念に後押しされ、炭化水素から再生可能エネルギーによるベースロード容量へと明確にシフトしていることを示しています。大規模電力入札パイプライン、統一されたスマートインバーターの系統連系規定、高温・防塵強化設計の進歩が機器の更新を加速させており、コスト重視の中国サプライヤーと欧州の既存大手がプロジェクト受注を巡って競っています。イスラエルと南アフリカの余剰電力買取制度(ネットメータリング)インセンティブ、ならびにナイジェリアとエジプトの慢性的な系統不安定性に牽引された住宅用屋根設置の普及が、分散型発電の波を支えています。ハイブリッドインバーターは系統が脆弱な環境における優先ソリューションとして台頭しており、湾岸諸国の規制に組み込まれたサイバーセキュリティ要件が製品ロードマップを再構築しています。パワー半導体のサプライチェーンの不安定性と分散したアフターサービスネットワークが引き続き逆風となっているものの、全体的な需要の勢いにより、中東・アフリカ太陽光発電(PV)インバーター市場は上昇軌道を維持しています。

主要レポートのポイント

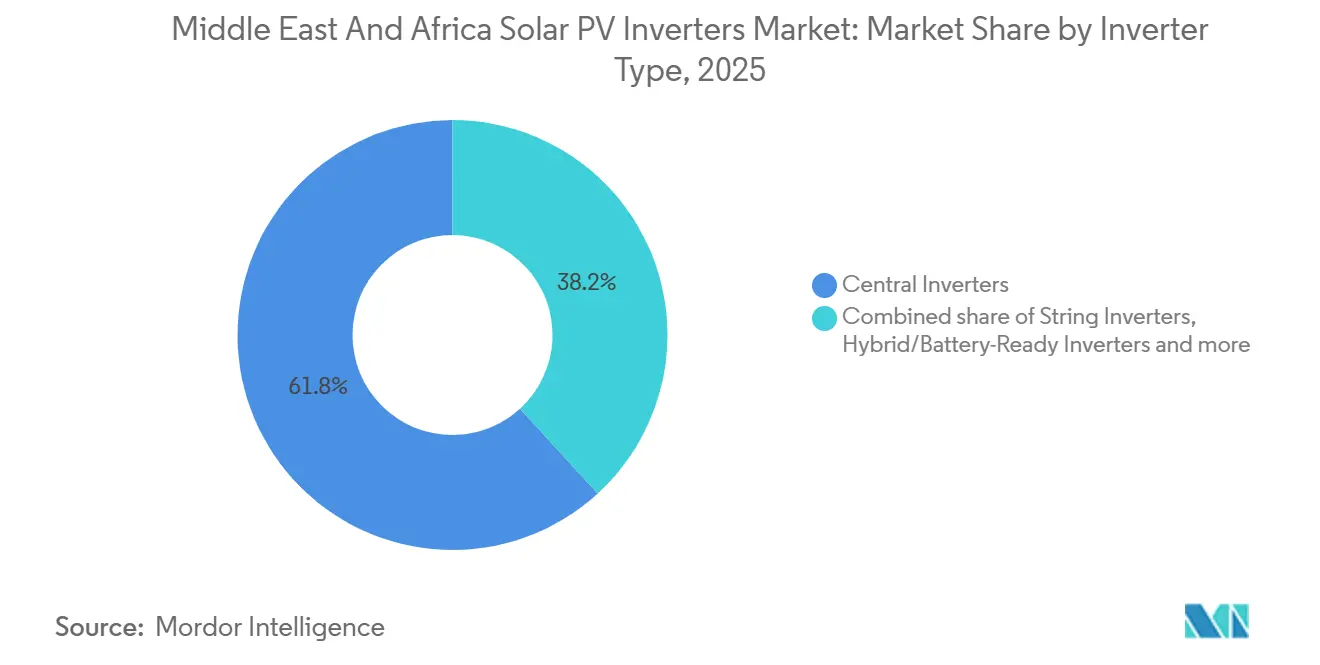

- インバータータイプ別では、セントラルインバーターが2025年の中東・アフリカ太陽光発電(PV)インバーター市場シェアの61.8%を占めました。インバータータイプ別では、マイクロインバーターが2031年に向けてCAGR 11.1%で成長すると予測されています。

- フェーズ別では、三相ユニットが2025年の出荷量の80.1%を占め、一方で単相デバイスはCAGR 10.2%で増加する見込みです。

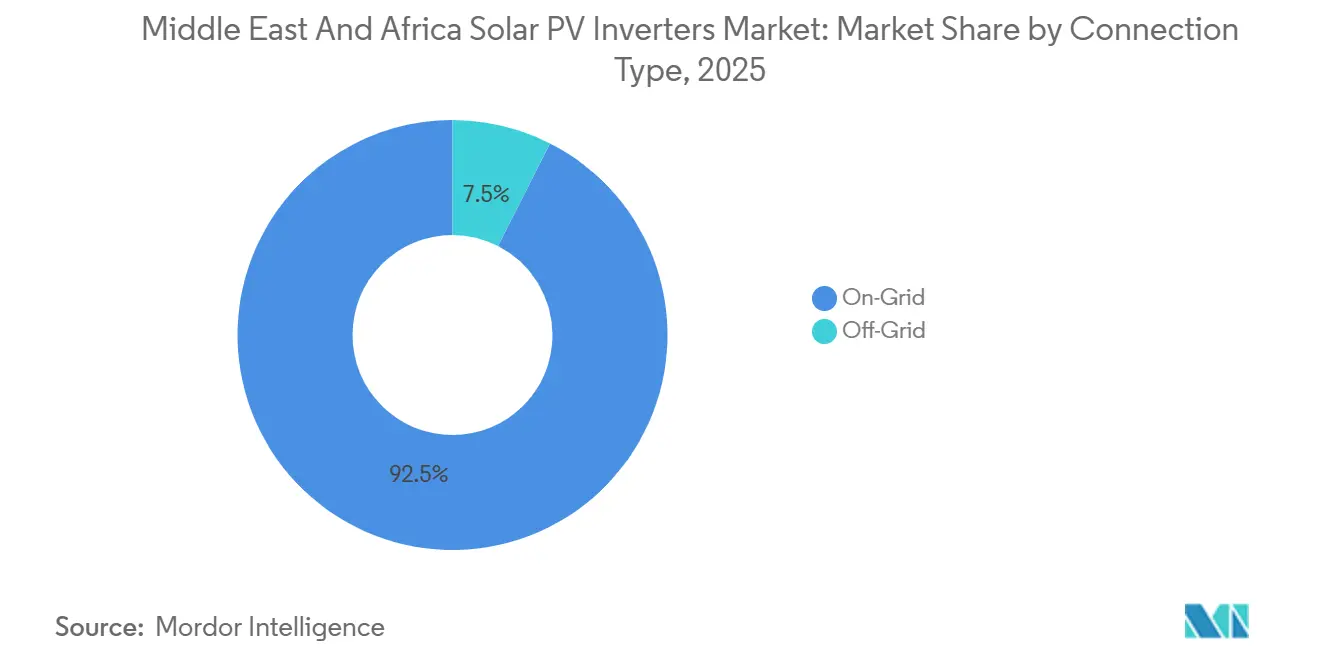

- 接続タイプ別では、系統連系構成が2025年の需要の92.5%を占めましたが、系統独立システムはCAGR 11.5%を記録する見込みです。

- アプリケーション別では、大規模電力プロジェクトが2025年の売上高の70.4%を占め、一方で住宅用設置はCAGR 10.6%で拡大する見込みです。

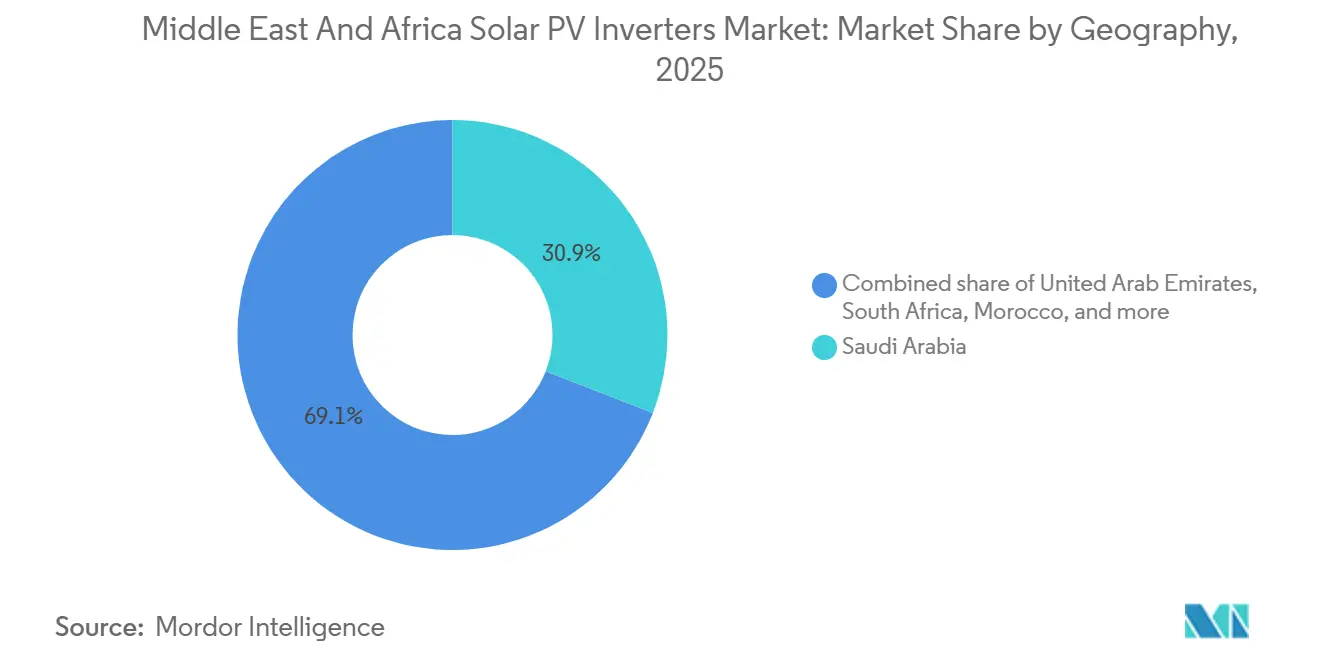

- サウジアラビアが2025年に30.9%のシェアで地理的ランキングをリードし、アラブ首長国連邦(UAE)は2031年までに最速のCAGR 12.4%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ太陽光発電(PV)インバーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC(湾岸協力会議)および北アフリカ全域の太陽光発電入札パイプライン | +2.8% | サウジアラビア、アラブ首長国連邦、エジプト、モロッコ、クウェート | 中期(2〜4年) |

| イスラエルおよび南アフリカにおける余剰電力買取制度(ネットメータリング)および屋根設置インセンティブ | +1.5% | イスラエル、南アフリカ、エジプトへの波及 | 短期(2年以内) |

| スマートインバーター系統連系規定の義務化 | +2.1% | サウジアラビア、アラブ首長国連邦、クウェート、バーレーン | 中期(2〜4年) |

| 高温・防塵強化設計 | +1.7% | サウジアラビア、アラブ首長国連邦、クウェート、オマーン、エジプト、モロッコ | 長期(4年以上) |

| 系統が脆弱なサイトにおけるハイブリッドインバーター需要 | +2.3% | ナイジェリア、エジプト、南アフリカ、ケニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC(湾岸協力会議)および北アフリカ全域の太陽光発電入札パイプライン

政府主導の太陽光発電公募は、2025年に発表された容量で25GWを超え、その中核はサウジアラビアの公共投資ファンド(PIF)がACWA PowerおよびMasdarとのパートナーシップのもとで15GWのプロジェクトに83億米ドルを拠出するという公約です。[1]公共投資ファンド(PIF)、「PIFが再生可能エネルギープロジェクトを開始」、pif.gov.sa 2024年末にドバイ電力水道局(DEWA)から授与された2GWの太陽光発電+蓄電池案件、およびアブダビのザッラーフ・プロジェクトとハズナ・プロジェクト(各1.5GW)が、セントラルインバーターの予測可能な大規模電力需要を裏付けています。契約構造は運営・保守・現地組立を一体化する形へと移行しており、純粋なハードウェアベンダーのマージンを圧縮する一方で、統合サプライヤーの市場への定着度を高めています。クウェートの1.1GWアル・ディブディバ発電所が2024年に商業運転に入り、エジプトのInfinity Powerの12億米ドルの12億ワット(1.2GW)太陽光発電+蓄電池ファイナンシングラウンドが、系統連系機器に対する複数国にわたる需要を拡大させています。こうした調達の確実性が、信頼性の高い製品保証とソブリングレードのサービス拠点を持つサプライヤーを選好する電力開発事業者の姿勢を支えています。

イスラエルおよび南アフリカにおける余剰電力買取制度(ネットメータリング)および屋根設置インセンティブ

イスラエルの固定価格買取制度(FIT)および50kWまでのシステムをカバーする余剰電力買取制度(ネットメータリング)規則により、2025年の住宅用太陽光発電の普及率は対象屋根全体の8%に達し、2023年の水準から倍増しました。南アフリカの自治体プログラムは、2020年〜2025年に平均12%の年間値上げを続けたエスコム(Eskom)の電力料金値上げを商業施設が相殺することを可能にしており、2024年の電力規制法改正により1MW未満のアレイの系統連系承認期間が18ヶ月から6ヶ月に短縮されました。こうした措置は、屋根設置に多い日陰や向きの制約に対応できるモジュラーアーキテクチャを持つストリングインバーターおよびマイクロインバーターへの需要を促進しています。資金提供者と設置業者は、バランス・オブ・システム(BOS)コストの低下により、家庭やショッピングモールでの5年間での投資回収が現実的になり、分散型インバーターの全体的なアドレッサブル・マーケット(TAM)が大幅に拡大していると報告しています。

スマートインバーター系統連系規定の義務化

サウジアラビアの系統連系規定2024は、500kWを超えるすべてのインバーターに対し、動的な無効電力サポートの提供、30%を超える電圧降下のライドスルー、および200ミリ秒以内の周波数偏差への応答を義務付けています。[2]国家電力網サウジアラビア(National Grid SA)、「サウジ系統連系規定2024」、ngsa.com.sa GCC(湾岸協力会議)規格であるIEC 62116:2024、IEC 61727:2014、およびIEC 62934:2024が、単独運転防止、系統連系、および電力品質の基準を規定化し、ファームウェアの再設計とハードウェアのアップグレードを促し、部品表(BOM)コストを8〜12%押し上げています。アラブ首長国連邦とクウェートが2025年に同等の規則を採用し、スマートグリッド機能の事前認証を取得したサプライヤーへと競合フィールドが絞られました。SMAとSchneider Electricは欧州での先行導入経験から恩恵を受けている一方、コスト重視の新規参入者は完全なコンプライアンス試験のために製品ライン1つあたり約50万米ドルを充てる必要があります。

O&Mコストを削減する高温・防塵強化設計

2024年のキング・アブドゥルアジーズ大学の研究によれば、夏季の周囲温度が50°Cを超え、高い粉塵負荷がかかる環境では、専用エンクロージャーなしではインバーターの効率が年間最大15%低下します。[3]キング・アブドゥルアジーズ大学、「高温がPVインバーターに与える影響」、kau.edu.sa Sungrowが2025年に導入した1+X 2.0プラットフォームは、IP66保護のもとで52°Cにおいても定格出力を維持し、SolarEdgeの温度ディレーティングアルゴリズムは45°Cにおいて95%の出力を維持します。HuaweiとFroniusはいずれもアクティブ冷却システムを導入し、砂漠性気候における平均故障間隔(MTBF)を15年から20年に延長しました。計画外のメンテナンス訪問の削減は、パフォーマンスに基づく電力購入契約(PPA)に縛られた電力開発事業者にとってプロジェクトの融資適格性を向上させ、耐久設計の魅力を強化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体サプライチェーンの不安定性 | −1.4% | アラブ首長国連邦、サウジアラビア、南アフリカ | 短期(2年以内) |

| 分散したアフターサービスおよび認証体制 | −0.9% | ナイジェリア、エジプト、モロッコ、ケニア | 中期(2〜4年) |

| 遠隔アクセスに関するサイバーセキュリティ上の懸念 | −0.6% | サウジアラビア、アラブ首長国連邦、イスラエル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

絶縁ゲートバイポーラトランジスタ(IGBT)および炭化ケイ素MOSFET(SiC-MOSFET)のリードタイムは2025年初頭に8〜12週間に延び、プロジェクトの試運転を遅延させ、運転資本需要を膨らませました。SMA Solar Technologyは、半導体不足を理由に2024年上半期に15%の出荷不足を公表しました。[4]SMA Solar Technology、「2024年年次報告書」、sma.de Huaweiは複数年のウェーハ契約を確保することで対応しましたが、規模に欠ける中小企業はスポット市場の価格急騰に直面し、固定価格のEPC(設計・調達・施工)入札を複雑化させました。

分散したアフターサービスおよび認証エコシステム

アフリカ太陽光産業協会によれば、ナイジェリア、エジプト、モロッコにおけるインバーターの平均交換リードタイムは、主に部品と認定技術者の不足により、2024年に6週間を超えました。南アフリカのSANS 62109、エジプトのEOS承認、モロッコのNF規則など各国で異なる基準により、メーカーは複数の製品バリアントへの資金投入を余儀なくされ、コンプライアンスコストが15〜20%増加し、市場参入の遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インバータータイプ別:セントラルインバーターが大規模電力調達の中核を担う

セントラルインバーターは2025年の中東・アフリカ太陽光発電(PV)インバーター市場の61.8%を占め、その優位性はサウジアラビアとアラブ首長国連邦のメガワット規模プロジェクトにおけるワット当たりの設置コストの低さを優先する動向と結びついています。ストリングインバーターは、最小限のコスト削減よりもモジュール性が重視される商業・産業用アレイに対応し、マイクロインバーターはイスラエルと南アフリカの屋根設置の普及により二桁成長を確保しました。ハイブリッドおよびバッテリー対応モデルは、停電が蓄電池統合を促すナイジェリアとエジプトで付加価値をもたらしています。両面受光型(バイフェイシャル)モジュールおよび2,000Vシステムアーキテクチャへのシフトが、より高い入力電圧向けに設計されたストリングおよびセントラルプラットフォームへの調達をさらに後押ししています。

セントラルインバーターは系統連系の調査を簡素化しますが、単一障害点となるリスクがあり、日射量が変動する地形においてはマルチMPPT(最大電力点追従)ストリングユニットへの参入機会をもたらしています。マイクロインバーターはコストが高いものの、モジュールレベルの最適化と安全性の向上をもたらしますが、その複雑性が大規模電力での見通しを制限しています。ハイブリッドユニットは系統連系と系統独立の両方のニーズの橋渡しをし、時間帯別料金(ToU)の裁定取引を報奨する料金体系と相乗効果を発揮しています。バイフェイシャルおよび高電圧のトレンドが成熟するにつれ、従来の1,000V機器は陳腐化に直面し、中東・アフリカ太陽光発電(PV)インバーター市場全体で更新需要を刺激しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

フェーズ別:三相構成が商業重視の傾向を反映

三相ユニットが2025年の出荷量の80.1%を占め、均衡した負荷配分を必要とする商業・産業・大規模電力設置の普及を反映しています。一般的に10kW未満の単相製品は、イスラエル、南アフリカ、エジプトで中間層住宅への屋根設置太陽光が普及するにつれ、CAGR 10.2%で伸長する見込みです。

コスト効率の高いプラグアンドプレイ単相キットは住宅用DIIYセグメントを引き付ける一方、三相デバイスはサウジ電力会社(Saudi Electricity Company)の5%THD(全高調波歪み)上限など、より厳格な高調波制限を満たす必要があります。このため、三相ベンダーはアクティブフィルタリングと系統同期アルゴリズムに投資しており、参入障壁を高める一方で中東・アフリカ太陽光発電(PV)インバーター産業における系統適合認証を強化しています。

接続タイプ別:系統連系の優位性が系統独立の潜在力を隠す

系統連系アーキテクチャが2025年の需要の92.5%を占めましたが、ナイジェリア、ケニア、エチオピアで農村電化プログラムが普及するにつれ、系統独立システムはCAGR 11.5%を享受すると予測されています。系統連系ユニットはネットメータリングのもとで双方向潮流を可能にする一方、系統独立ソリューションは蓄電池と現地負荷を自律的に管理します。

1kWh当たり0.30米ドルを超える高いディーゼル価格と1km当たり1万米ドルを超えるコストのかかる系統延伸が、太陽光発電+蓄電池の経済性を支え、すでに120万ナイジェリア世帯にサービスを提供している系統独立設置を後押ししています。イスラエルのような系統連系市場は飽和制約に直面しており、インバーターメーカーは堅牢なハイブリッド製品で系統独立ニッチを開拓し、中東・アフリカ太陽光発電(PV)インバーター市場のアドレッサブル・フィールドを拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:大規模電力の優位性が住宅用の勢いを隠す

大規模電力発電所が2025年の売上高の70.4%を占め、サウジアラビア、アラブ首長国連邦、エジプトにおけるソブリン引受保証に支えられた大型入札を反映しています。しかし、住宅用アレイはCAGR 10.6%を記録すると予測されており、イスラエルと南アフリカのネットメータリング制度、ならびに信頼性の低い系統からの救済策を求めるナイジェリアの家庭によって後押しされています。商業・産業用顧客はこれらの中間に位置し、加速減価償却とデマンドチャージ削減を活用しています。

土地取得および系統連系の障壁により大規模電力プロジェクトのタイムラインが18ヶ月延びる可能性がある一方、屋根設置システムは数週間で展開でき、エネルギー節約のより迅速な実現をもたらします。2024年のアフリカ開発銀行の研究は、南アフリカの商業用アレイが現在4〜6年での投資回収を達成しており、統合エネルギー管理ソフトウェアを搭載したインバーターへの需要を触媒していることを示しました。これらの要因が中東・アフリカ太陽光発電(PV)インバーター市場の収益源を多様化させ、サプライヤーの大規模電力受注への過度な依存を緩和しています。

地域分析

サウジアラビアは2025年の売上高の30.9%を確保し、ビジョン2030の587億ワット(58.7GW)再生可能エネルギー目標と長期電力購入契約(PPA)のもとでセントラルインバーター契約を発注する堅調な調達パイプラインに牽引されました。サウジ系統連系規定2024は技術的参入障壁を引き上げ、実証済みの動的サポート機能を持つベンダーへと受注が集中しています。アラブ首長国連邦はCAGR 12.4%で最も高成長の地域であり、ドバイの2GW太陽光発電+蓄電池案件とアブダビの3GWザッラーフ・プロジェクトおよびハズナ・プロジェクトに乗っています。統一されたIEC規格により欧州の既存大手の認証取得が簡素化される一方、中国サプライヤーには現地での組立拠点の設置が奨励されています。

南アフリカは自治体のネットメータリング制度とエスコム(Eskom)の二桁の料金値上げを活用し、2025年に商業用屋根設置を300MWを超えるまで押し上げ、ストリングインバーターとマイクロインバーターが優遇されています。エジプトは12億米ドルの1.2GW太陽光発電+蓄電池ファイナンシングラウンドを進め、強力な開発金融支援から恩恵を受けており、モロッコはヌール・ミデルト(Noor Midelt)ハイブリッドの商業運転に向け前進しています。ナイジェリアの系統独立容量は2025年に1.2GWに達し、慢性的な停電のなかでハイブリッドインバーターが60%のシェアを占めています。クウェート、バーレーン、オマーン、ケニア、エチオピアが合わせて2025年の需要の15%に貢献し、電力プロジェクトと農村電化スキームを通じた漸進的成長を提供しています。

全体として、湾岸地域のソブリン・ウェルス・キャピタルが大規模電力の安定した勢いを確保する一方、許認可改革と料金圧力のある市場では分散型発電が隆盛しています。この地理的モザイクは、中東・アフリカ太陽光発電(PV)インバーター市場全体に単一のインバータープラットフォームでは対応できないことを確認しており、メーカーに多様化されたポートフォリオとサービスモデルの維持を迫っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

競合状況

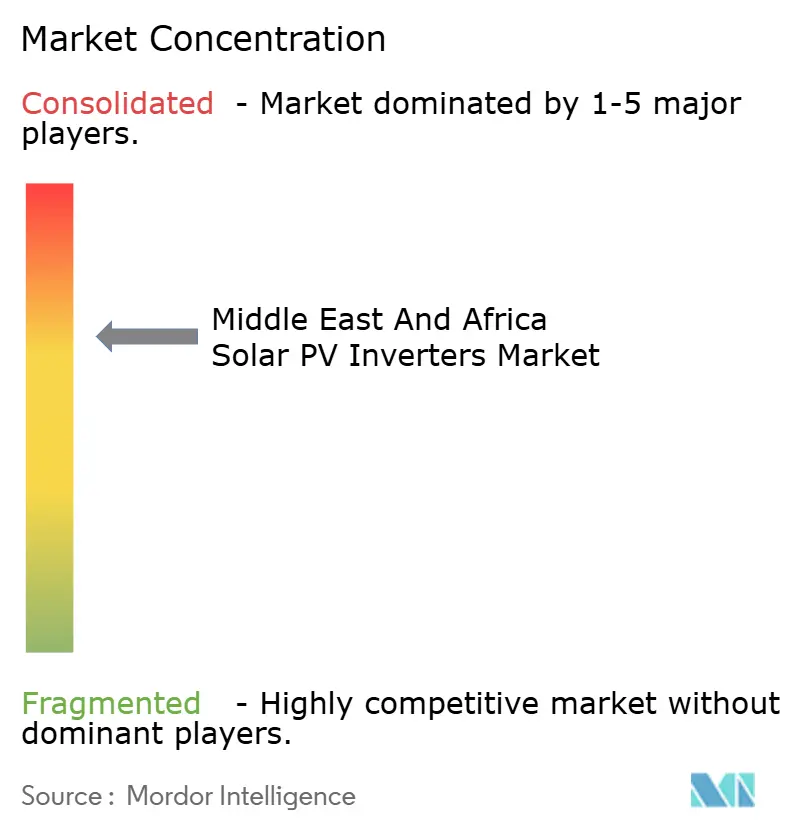

市場集中度は中程度であり、HuaweiとSungrowがスケールメリットを活かして大規模電力入札において積極的な価格設定を行っている一方、SMA、Fronius、Schneider Electricは高度な系統サポートとサイバーセキュリティ機能によりプレミアムニッチを守っています。中国サプライヤーはサウジアラビアとアラブ首長国連邦のローカルコンテンツ割当を満たすために地域組立工場を設置しており、純粋なハードウェアベンダーのマージンを圧迫しています。欧州企業とEPC(設計・調達・施工)請負業者の間の合弁事業は、統合サービス提供を通じてシェアの維持を目指しています。

サウジアラビアとアラブ首長国連邦の規定が200ミリ秒未満の周波数応答を要求するなか、ソフトウェアによる差別化の重要性が増しています。Huaweiの87件のグリッドフォーミング特許とAI(人工知能)を活用した診断機能は、ソフトウェア定義パワーエレクトロニクスへのシフトを示唆しています。IEC 62934:2024はコンプライアンス試験を統一化し、中小ブランドの手続き上の障壁を低下させていますが、試験設備への資本支出を伴います。GCC(湾岸協力会議)入札で義務付けられているIEC 62443サイバーセキュリティ認証は、成熟したセキュリティフレームワークを持つ既存大手に有利に働き、コスト重視の新規参入者の参入を難しくしています。

ホワイトスペース機会としては、系統が脆弱な市場向けのハイブリッドインバーターと屋根設置アプリケーション向けのマイクロインバーターが挙げられます。ハードウェアとパフォーマンス保証を束ねる地域インテグレーターがスタンドアローンのハードウェアマージンを侵食しています。ローカルコンテンツおよびサイバーセキュリティ規則が厳格化するなか、製造拠点とデジタルサービスを組み合わせたサプライヤーが中東・アフリカ太陽光発電(PV)インバーター市場で最も価値を獲得するのに適した立場に立っています。

中東・アフリカ太陽光発電(PV)インバーター産業リーダー

Huawei Technologies

Sungrow Power Supply

SMA Solar Technology

SolarEdge Technologies

FIMER SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Sineng Electric Co. Ltdは中東・アフリカ地域で重要な進展を遂げ、サウジPIF太陽光発電所プロジェクト第6フェーズに4GWの太陽光発電(PV)インバーターを供給する契約を締結しました。

- 2025年11月:イランエネルギー省の再生可能エネルギー部門であるSATBAが、太陽光インバーターの国内生産への取り組みを強調する覚書(MoU)を通じた科学技術担当の大統領府との協力を発表しました。

- 2024年10月:太陽光発電(PV)インバーターおよびエネルギー貯蔵システムのグローバルリーダーであるSungrowが、60MWpの太陽光発電(PV)発電所向けのインバーターを供給しています。MasdarとEDFの合弁事業であるEmergeが、シャルジャ国営石油公社(SNOC)向けに同発電所を開発しています。Al Mustakbal Clean TechがEPC(設計・調達・施工)請負業者として選定され、同発電所はシャルジャ最大の太陽光発電施設となる見込みです。

中東・アフリカ太陽光発電(PV)インバーター市場レポートの対象範囲

太陽光発電(PV)インバーターは、太陽光発電(PV)パネルが発電する直流(DC)電力を、商用周波数の交流(AC)に変換するパワーインバーターです。これは、マイクログリッドのような地域の系統独立型電力ネットワーク、または家庭・企業向けの電力系統に適用できます。

中東・アフリカ太陽光発電(PV)インバーター市場は、インバータータイプ、フェーズ、接続タイプ、アプリケーション、および地域によって区分されています。インバータータイプ別では、市場はセントラル、ストリング、マイクロインバーター、ハイブリッド/バッテリー対応に区分されています。フェーズ別では、市場は単相と三相に区分されています。接続タイプ別では、市場は系統連系と系統独立に区分されています。アプリケーション別では、市場は住宅用、商業・産業用、大規模電力用に区分されています。本レポートはまた、主要国における中東・アフリカ太陽光発電(PV)インバーター市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいています。

| セントラルインバーター |

| ストリングインバーター |

| マイクロインバーター |

| ハイブリッド/バッテリー対応インバーター |

| 単相 |

| 三相 |

| 系統連系 |

| 系統独立 |

| 住宅用 |

| 商業・産業用 |

| 大規模電力用 |

| アラブ首長国連邦 |

| サウジアラビア |

| イラン |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| モロッコ |

| その他中東・アフリカ地域 |

| インバータータイプ別 | セントラルインバーター |

| ストリングインバーター | |

| マイクロインバーター | |

| ハイブリッド/バッテリー対応インバーター | |

| フェーズ別 | 単相 |

| 三相 | |

| 接続タイプ別 | 系統連系 |

| 系統独立 | |

| アプリケーション別 | 住宅用 |

| 商業・産業用 | |

| 大規模電力用 | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| イラン | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| その他中東・アフリカ地域 |

レポートで回答される主要質問

2031年までの中東・アフリカにおけるインバーター需要の成長率はどのくらいと予測されていますか?

市場は2026年から2031年にかけてCAGR 9.85%を記録し、2026年の3億8,000万米ドルから2031年までに6億1,000万米ドルに増加すると予測されています。

現在インバーター販売を主導しているセグメントはどれですか?

大規模電力用アプリケーションがサウジアラビアとアラブ首長国連邦における大型入札を背景に、2025年の売上高シェアの70.4%でリードしています。

ハイブリッドインバーターはなぜ人気を高めているのですか?

ナイジェリアとエジプトにおける慢性的な系統停電と蓄電池コストの低下が、シームレスな太陽光発電+蓄電池運転のためのハイブリッドユニットを魅力的なものにしています。

インバーター導入において最も高成長が見込まれる国はどこですか?

アラブ首長国連邦は複数のギガワット規模の太陽光発電+蓄電池プロジェクトに支えられ、2031年まで最速のCAGR 12.4%を達成すると予測されています。

新しい系統連系規定は製品設計にどのような影響を与えていますか?

サウジアラビアとアラブ首長国連邦の規制は現在、動的な無効電力、低電圧ライドスルー、および急速な周波数応答を義務付けており、メーカーは高度な制御ファームウェアと高コストの部品の統合を迫られています。

インバーターメーカーが最も懸念するサプライチェーンリスクは何ですか?

パワー半導体、特に炭化ケイ素(SiC)デバイスの限られた入手可能性がリードタイムを延ばし、固定価格のプロジェクト入札を複雑にしています。

最終更新日: