ヨーロッパポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

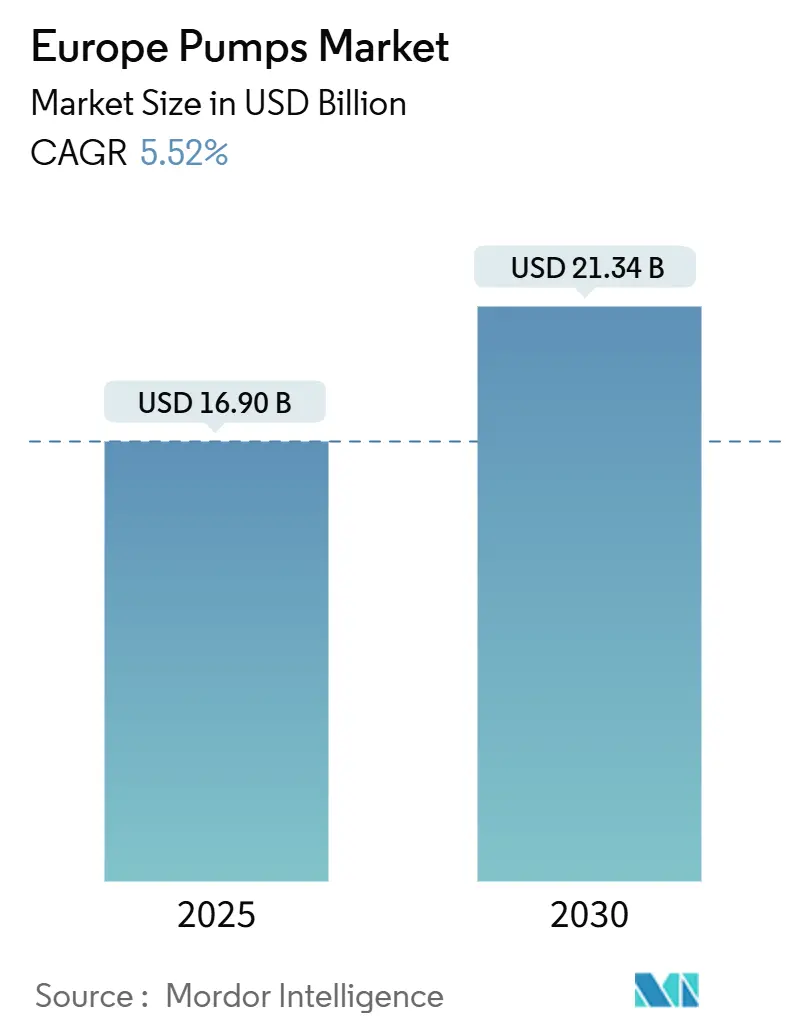

| 市場規模 (2025) | 16.90 十億米ドル |

| 市場規模 (2030) | 21.34 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパポンプ市場分析

ヨーロッパポンプ市場規模は2025年に160億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.52%で2030年までに213億4,000万米ドルに達する見込みです。

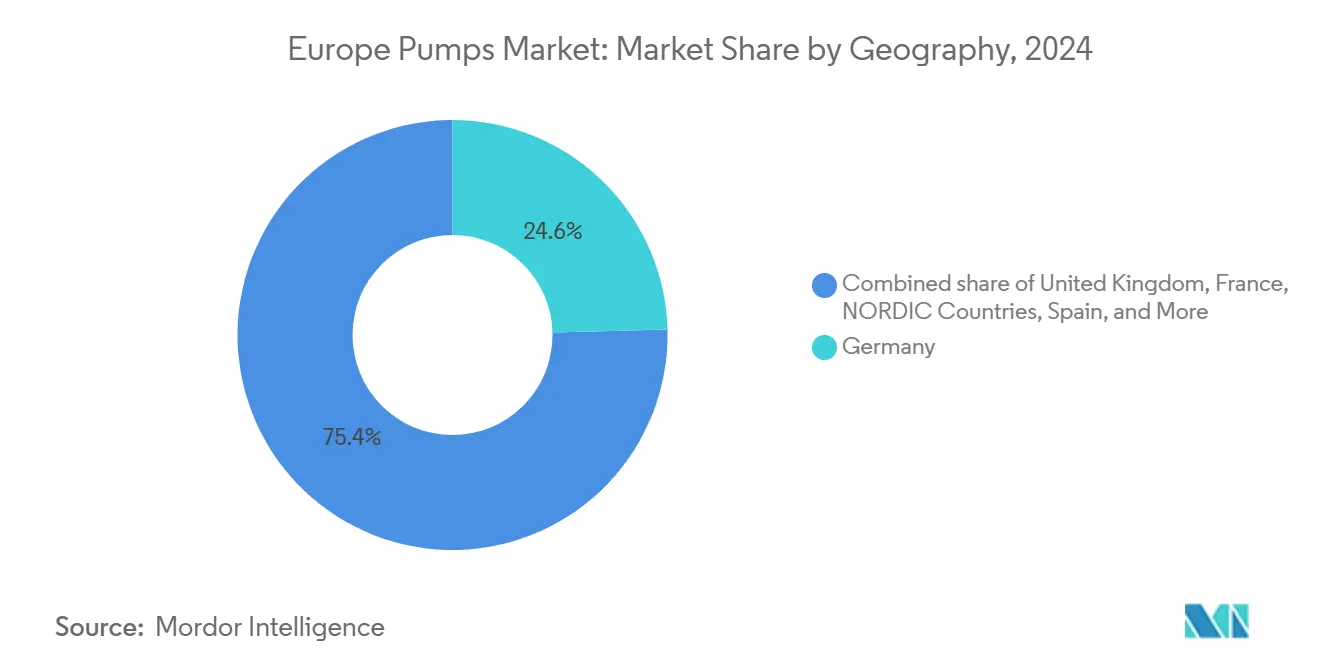

エネルギー効率規制、前例のない水インフラ更新の波、および脱炭素化プログラムが、通常の更新ペースを超えた性能仕様の拡張を迫っています。2024年収益の24.6%を占めるドイツは、エネルギーヴェンデのアップグレードが電力、地域暖房、化学プラントに波及する中、8.2%の成長軌道に乗っています。[1]Eurostat、「製造業労働力年齢構成」、ec.europa.eu イギリスの1,040億ポンド(1,321億米ドル)のAMP8計画は、漏水削減と暴風雨越流対策に1,118億米ドルを充当し、廃水・飲料水ポンプの複数年入札を設定しています。太陽光発電およびその他の再生可能エネルギー推進システムは現在最も急速な拡大を示しており、予測分析が資産集約型セクター全体で計画外のダウンタイムを大幅に削減しています。主要ベンダー間の統合が続く一方、ニッチな専門企業はシールレス、プログレッシブキャビティ、シングルユースのセグメントで依然として繁栄しています。

主要レポートのポイント

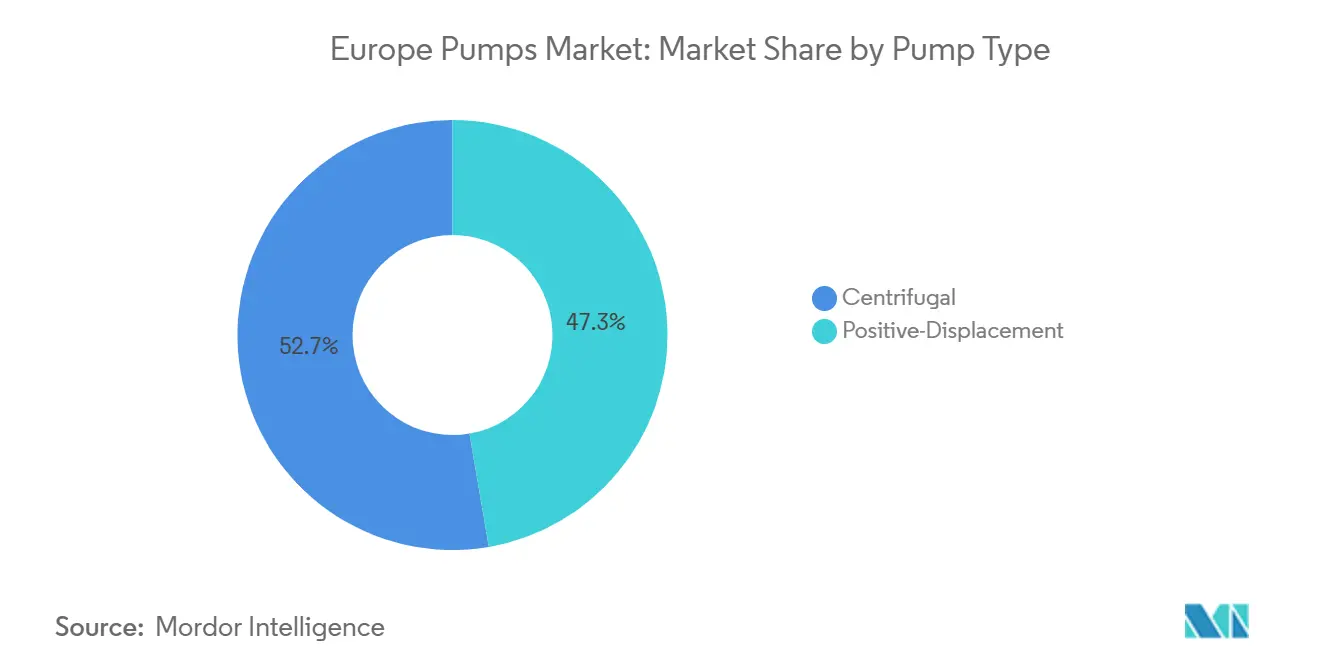

- ポンプタイプ別では、遠心式モデルが2024年のヨーロッパポンプ市場シェアの52.7%を占め、2030年までCAGR 6.2%が見込まれています。

- 駆動技術別では、太陽光およびその他の再生可能エネルギー駆動が最も急成長するセグメントを代表し、2030年までCAGR 8.4%で拡大する一方、電動モーターは2024年に72.5%の収益シェアを保持しました。

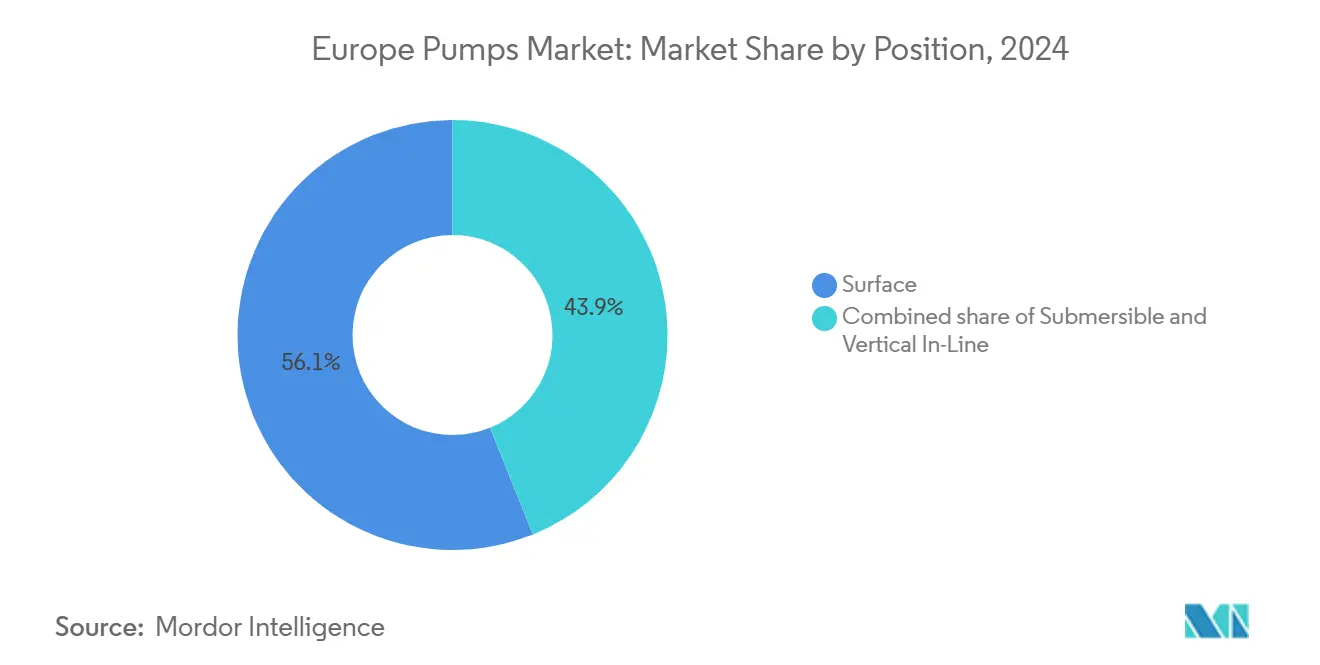

- 設置位置別では、地上式構成が2024年収益の56.1%を確保し、水中式モデルが2030年までCAGR 6.5%で最も急速な成長を記録しています。

- 用途別では、水・廃水プラントが2024年売上の34.5%を供給し、最終用途の中で最も速いCAGR 6.1%を記録すると予測されています。

- 地域別では、ドイツが2024年に24.6%のシェアでヨーロッパポンプ市場をリードし、2030年までに8.2%成長すると予想されています。

ヨーロッパポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水設備投資の急増 | +1.2% | イギリス、ドイツ、フランス、スペイン(テムズバレー、バルセロナ都市圏) | 中期(2〜4年) |

| 水素・CCUSプロジェクトパイプライン | +0.8% | 北西ヨーロッパ、北海盆地 | 長期(4年以上) |

| EUフィット・フォー55エネルギー効率規制 | +0.9% | ドイツおよび北欧諸国が主導するヨーロッパ全域 | 中期(2〜4年) |

| プロセス産業のデジタル化 | +0.6% | ドイツ、フランス、オランダの化学・製薬ハブ | 短期(2年以内) |

| ブラウンフィールド製油所アップグレードの復活 | +0.4% | スペイン、オランダ、フランス | 中期(2〜4年) |

| マイクロユーティリティヒートポンプの需要 | +0.5% | スウェーデン、デンマーク、ノルウェー、ドイツおよびポーランドのパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水設備投資の急増

ヨーロッパの公益事業者は2030年までに2,550億ユーロの更新投資を行う必要があり、漏水削減、汚泥処理、海水淡水化ポンプへの持続的な発注を促進しています。イギリスのAMP8予算だけで資本工事に1,118億米ドルを充当しており、テムズウォーターは新たな性能目標を達成するために数千台の可変速ユニットを指定しています。スペインの765か所の海水淡水化プラントは2024年にバルセロナの生産量を1日24万m³に拡大し、60〜80バールの逆浸透供給ポンプへの安定した需要を生み出しています。フランスのグラン・パリ・エクスプレスのトンネルには1日20万m³の排水システムが必要であり、耐摩耗性水中ポンプが優先されています。4,760億ユーロの復興・強靭化ファシリティが資金を提供する農村部の下水道拡張により、ポーランドとルーマニアでグリーンフィールドのポンプ設置が進んでいます。[2]欧州委員会、「復興・強靭化ファシリティ配分」、ec.europa.eu

水素・CCUSプロジェクトパイプライン

北西ヨーロッパは30〜40GWの電解槽容量を計画しており、各サイトでは最大80バールで稼働するアルカリ式およびPEMスタック用の高圧循環ポンプが必要です。[3]Hydrogen Europe、「ヨーロッパ水素バレーロードマップ」、hydrogeneurope.eu ロッテルダムのPorthos CO₂ネットワークは年間250万トンを北海の地下に圧入し、110バールの多段遠心式ブースターを必要としています。EU革新基金は2024年に脱炭素化プロジェクトに18億ユーロを助成しており、その中にはBrevik セメント工場でのアミンスクラビングが含まれ、95℃の溶媒循環ポンプが必要です。ITTは2024年にドイツのテストセンターを開設し、−50℃から120℃の間のCO₂サービス用シールの検証を行い、材料認定を加速させました。デュプレックスステンレスおよびニッケル合金の湿潤部品はコストを20〜30%増加させますが、平均故障間隔を2倍にし、90%の稼働率契約を維持するためにオペレーターが受け入れるプレミアムとなっています。

EUフィット・フォー55エネルギー効率規制

改正エネルギー効率指令は2030年までに最終エネルギー使用量を11.7%削減することを要求しており、建物や工場における固定速度ポンプの交換を促進しています。改修の波は3,500万棟の建物を対象とし、可変周波数ドライブが部分負荷運転時にポンプ電力を30〜50%削減します。Europumpの拡張製品アプローチは2016年以来すでに2億2,600万MWhを節約し、1億5,800万トンのCO₂排出を回避しました。ドイツの135億ユーロの連邦省エネ建築支援制度はポンプ改修費用の最大40%をカバーし、回収期間を2.5年未満に短縮しています。エコデザイン2025は0.75kW以上の産業用ポンプへのMEI閾値を拡大し、工場がインペラーとステーターを改修することを余儀なくされ、2024年初頭に供給が逼迫しました。

プロセス産業のデジタル化

XylemのConcertorスマートシステムはヒースロー空港で、汚損イベントを72時間前に予測することでサービスコストを88%、エネルギーを53%削減しました。Alfa LavalのAnalyticsサブスクリプションは、故障の数日前に振動異常を検出することで、デンマークおよびオランダのパイロットプラントでの計画外ダウンタイムを25%削減しました。BASFとCovestroはISO 55000資産プラットフォームにポンプテレメトリを組み込み、インテリジェント遠心ユニットの年間8%の増加を支えています。改修パッケージはポンプ1台あたり5,000〜50,000ユーロのコストがかかり、ヨーロッパの製造業雇用の60%を占める中小企業にとってはハードルとなっています。ENISAは42%のオペレーターがランサムウェアへの懸念から接続を遅らせていることを発見し、クラウド依存を回避するオンプレミス分析を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート改修のための高い設備投資 | –0.4% | 中小製造業者が生産基盤を支配するドイツ、フランス、イタリア | 短期(2年以内) |

| 原材料・輸送費の価格変動 | –0.6% | 輸入鉄鋼に依存する南欧諸国で最も大きな影響を受けるヨーロッパ全域 | 短期(2年以内) |

| 国家規格・認証の断片化 | –0.3% | 国境を越えた資本プロジェクトに障壁をもたらすイギリス(UKCA)、ドイツ(TÜV)、フランス(NF) | 中期(2〜4年) |

| 保守作業員の高齢化によるギャップ | –0.5% | 技術者の30%以上が55歳以上のドイツ、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート改修のための高い設備投資

レガシーポンプにセンサー、エッジゲートウェイ、分析ソフトウェアを後付けするには5,000〜50,000ユーロのコストがかかり、回収期間は2〜5年となり、多くの中小企業の現金承認期間をはるかに超えています。2024年のフラウンホーファーの調査では、ドイツの化学プラント展開の38%が、旧式のプログラマブルロジックコントローラーをMQTTプラットフォームに接続するために追加で10,000〜20,000ユーロのミドルウェアが必要であり、予算をさらに膨らませていることが示されました。ベンダーはハードウェア、ソフトウェア、サービスをバンドルした成果ベースのリースを提供し始めていますが、パンデミックによる流動性ショック後にCFOが慎重であるため、普及は依然として低調です。ENISAが調査したオペレーターの42%が生産ネットワークへのランサムウェア侵入を恐れており、サイバーセキュリティへの不安が躊躇を複合させています。[4]ENISA、「ICSサイバーセキュリティ調査」、enisa.europa.eu 新興のオンプレミス分析モデルはそれらの懸念を部分的に緩和しますが、クラウド処理のスケールメリットを犠牲にします。

原材料・輸送費の価格変動

銅は2024年に平均9,638米ドル/トンで、11,104米ドル/トンのピークに達し、モーターOEMが四半期ごとに追加料金を課すことを余儀なくされ、長期プロジェクト見積もりが複雑になりました。熱延コイルは1月からQ3にかけて550ユーロ/トンから630ユーロ/トンに反発し、電力・海水淡水化プラントの固定価格フレームワークのマージンを侵食しました。ニッケルは16,500〜17,000米ドル/トンに下落しましたが、2019年水準より60%高い水準を維持しており、同等の耐食性を20%低い合金追加料金で提供するデュプレックス鋼へのシフトを促しています。[5]ロンドン金属取引所、「非鉄金属月次レポート」、lme.com バルチック乾貨物指数は2024年に26%下落しましたが、リードタイムに2週間を追加する紅海とパナマ運河の混乱に対して依然として脆弱です。ヨーロッパポンプ市場では、これらの変動をヘッジするために5〜7%の予算バッファーが入札において慣例となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:改修の勢いが遠心式を最前線に維持

遠心式設計は2024年収益の52.7%を提供し、2030年まで6.2%成長すると予測されており、水配給、発電所冷却、化学循環における確固たる地位を反映しています。そのシンプルなケーシングとシール交換の容易さは、エネルギー基準が厳しくなる中でもライフサイクルコストを魅力的に保っています。ドイツの石炭からガスへの転換では、部分負荷運転時に補助電力を15〜25%削減する可変周波数遠心ユニットが指定されています。スペインのバルセロナ海水淡水化アップグレードでは、汽水条件下での実証済みの信頼性から逆浸透に60〜80バールの多段遠心ポンプが採用されました。

ポジティブディスプレースメントモデルは依然として47.3%のシェアを保持し、高粘度、衛生的、または計量ニッチでプレミアムマージンを獲得しています。Repsolの12億1,000万米ドルのカルタヘナバイオ燃料プラントは、500センチポアズの原料を移送するためにプログレッシブキャビティポンプを選択しました。Fガス段階的廃止に伴うスーパーマーケットのアンモニア改修は、漏洩排出量を500ppm以下に抑えるためにリークタイトなダイアフラムポンプに依存しています。BASFルートヴィヒスハーフェンのプログレッシブキャビティポンプへのスマートセンサー改修は、6週間前にステーター摩耗を予測し、計画外のダウンタイムを回避しています。

駆動技術別:太陽光とバッテリーの組み合わせが普及を加速

電動モーターは2024年に設置台数の72.5%を占め、改修の波の補助金が可変速改修を優遇する中、ヨーロッパポンプ市場規模の基盤であり続けるでしょう。0.12〜0.18ユーロ/kWhの平均電力料金は、内燃機関の代替品に対してモーターの運用コストを有利に保っています。ドイツ鉄道の地域暖房変電所は2024年に1,200台の固定速度モーターをIE4ドライブに交換し、最初の冬季シーズンにkWh使用量を32%削減しました。

太陽光およびその他の再生可能エネルギー駆動は現在の馬力の4%に過ぎませんが、CAGR 8.4%で成長しています。アンダルシアの農家は、グリッドアクセスなしに40mの揚程を提供し、50,000ユーロの接続費用を回避する太陽光発電ポンプキットを設置しています。GrundfosはCulligan買収を通じて太陽光逆浸透スキッドを追加し、太陽光パネル、ポンプ、クラウドモニタリングをバンドルしたサブスクリプションサービスを創出しました。ディーゼルおよびガスエンジンは、ステージV後処理コストが総所有コストを圧迫する中、2030年までに20%のシェアに低下します。

設置位置別:スペースが制約されたサイトで水中式が台頭

地上式ポンプは2024年に56.1%のシェアを保持しており、化学精製所や発電所での容易な点検が理由です。BASFは、シール交換時に技術者が密閉空間規則を回避できるよう、二次ループに水平式を維持しています。Nesteのロッテルダムバイオリファイナリーの地上式設備は180℃の高温エステルを圧送し、外部冷却ジャケットがメンテナンスを支援します。

しかし、水中式ユニットは、土地が希少な道路や公園の下にリフトステーションを追加する都市廃水ネットワークとして年間6.5%拡大しています。テムズウォーターはAMP8期間中に4,200台の水中ポンプを導入し、それぞれがピーク降雨量に対応するために500〜2,000m³/hの定格を持ちます。スペインの干ばつ対策により、カタルーニャで200mの水中タービンを使用した数百の新しい深井戸が掘削されました。垂直インライン式ポンプは5.9%成長し、コンパクトなHVAC改修に対応しています。ストックホルム・エクセルギの180MWヒートポンプは、NPSHを3m以上に保つ垂直タービンを介して10,000m³/hを循環させています。

用途別:水プログラムが最も速い成長をもたらす

水・廃水プラントは2024年に34.5%の収益を占め、2,805億米ドルのEU更新パイプラインとバルセロナの1日24万m³の海水淡水化拡張に支えられ、2030年まで6.1%拡大しました。ユナイテッド・ユーティリティーズは12,000か所の既存サイトをテレメトリとVFDドライブでアップグレードしており、安定したアフターマーケット需要を強調しています。

化学・石油化学施設は需要の18%を占め、5.4%上昇しています。BASFルートヴィヒスハーフェンの12億ユーロのデジタル改修は800台のレガシーユニットをスマートポンプに交換し、Nesteのバイオ燃料推進が耐食性ギア設計への発注を増加させています。HVACサービスは16%のシェアで、循環ポンプが可変速クラスIE4に転換する改修の波により5.7%成長しています。製薬は6.3%上昇し、2番目に速いペースで、アイルランドとスイスのバイオシミラーラインがクリーンインプレースのダウンタイムを排除するシングルユースポリマーポンプを採用しています。

地域分析

ドイツは2024年の売上高の24.6%を占め、ヨーロッパポンプ市場の平均を上回る2030年まで8.2%の成長が予測されています。石炭プラントでのエネルギーヴェンデ転換、ミュンヘンとハンブルクの地域暖房ループ、BASFとCovestroでの化学プロセスのデジタル化が合わさって、約12万台のポンプ交換が必要とされています。148億5,000万ユーロの連邦省エネ建築支援制度の補助金は可変速改修費用の最大40%を支払い、回収期間を30か月未満に短縮し、交換スケジュールを加速させています。労働力不足に対応するため、KSBはメカトロニクスアカデミーの年間受入人数を600人の見習いに拡大しました。

イギリスは2024年に13.9%のシェアを保持し、5.9%で前進しました。1,040億ポンドのAMP8フレームワークは漏水を24%から16%に削減することを義務付け、2030年までにすべての下水ポンプへのテレメトリを義務化しています。ブレグジット後のUKCA規則は新設計に4〜6か月の追加テストを加え、一部のEUベースのベンダーが大陸の注文を優先するよう促しています。スコティッシュ・ウォーターの高地集水域は、グリッド延長を回避するために太陽光ハイブリッドブースターステーションを優先し、バッテリー結合水中ポンプへのニッチな需要を生み出しています。

フランスは2024年に12.9%のシェアを獲得し、4.7%の成長軌道を追っています。56基の原子炉を持つ原子力艦隊は、それぞれ800〜1,200万米ドルのコストがかかり、18〜24か月のリードタイムを必要とする耐震認定冷却材ポンプを発注しています。計画中の6基のEPR2原子炉はこの需要曲線を2030年代半ばまで延長します。グラン・パリ・エクスプレスは6か所のトンネル掘削サイトを建設しており、それぞれ20台の水中排水ポンプが必要で、短期的な需要量を追加しています。

スペインは7%の収益を貢献し、4.5%成長しています。世界容量の17%を占める765か所の海水淡水化プラントはエネルギー回収タービンを追加して電力使用量を40%削減していますが、依然として60〜80バールの一次ポンプが必要です。アンダルシアの干ばつ対策ボーリングが水中ポンプの販売を拡大しています。北欧諸国は4.9%のシェアを保持し、地域暖房ヒートポンプの普及により3.6%成長しています。トルコ、ロシア、その他のヨーロッパは36.7%を占め、見通しはまちまちです。トルコは自動車輸出で3.3%拡大し、制裁によりロシアの輸入が縮小し、サプライヤーがバルカン半島およびバルト諸国の顧客に注目を移しています。

競合環境

ヨーロッパポンプ市場は中程度に断片化されたままです。Grundfos、KSB、Wilo、Sulzerが収益の約37%を共有し、海洋用途のDESMI、プログレッシブキャビティ設計のSeepex、衛生的な乳製品ラインのFristamなどの地域専門企業の余地を残しています。Honeywellは2025年3月にSundyneを21億6,000万米ドルで買収し、LNGおよび水素用途向けの高速遠心式およびダイアフラムラインを追加しました。Georg Fischerは2025年5月にVAGバルブに2億2,000万米ドルを投じ、水道事業者の入札を簡素化するフロー制御ポートフォリオをバンドルしました。

Veoliaはウォーター・テクノロジーズの残り30%に対して17億5,000万米ドルの取引を完了し、32億ユーロの売上高を持つ膜・投薬ポンプポートフォリオの完全支配権を獲得しました。Atlas Copcoの2024年1月のKracht買収は7,920万米ドルの油圧ポンプを追加し、コンプレッサー部門の販売チャネルを拡大しました。2024年の評価額はEV/EBITDAで9〜15倍の範囲であり、規制の明確さが安定したキャッシュフローを支えるため、水関連のターゲットが上限バンドを獲得しました。

デジタル差別化が現在の主要な競争レバーです。ヒースロー空港に導入されたXylemのConcertorは、サービスコストを88%、エネルギーを53%節約し、ミッションクリティカルなサイトでの予測保全を検証しました。Alfa LavalのAnalyticsサブスクリプションは、遠心式衛生ポンプを稼働させるデンマークの食品加工業者のダウンタイムを25%低減しました。CP Pump Systemsは、−50℃定格のASMEセクションVIIIおよびDNV-GL認定ユニットを提供することで1,500万ユーロの極低温CO₂受注を獲得し、材料の系譜と試験検証がCCUS契約において依然として重要であることを強調しました。認定ラボを持つ既存企業はCE、TÜV、NF、UKCAファイルを迅速に処理し、新規参入者にとって参入障壁を高くしています。

ヨーロッパポンプ産業リーダー

Grundfos Holding A/S

KSB SE & Co. KGaA

Wilo SE

Sulzer Ltd.

Xylem Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Dover Corporationはipp Pump Products GmbHの買収を発表し、DoverのPumps & Process Solutionsセグメントのポンプソリューショングループ(「PSG」)事業部門に統合しました。

- 2025年6月:Honeywellは21億6,000万米ドルでSundyneを買収し、プロセスソリューション部門に高速遠心式およびダイアフラムポンプを追加しました。

- 2025年5月:Veoliaは、子会社のウォーター・テクノロジーズ・アンド・ソリューションズ(WTS)の残り30%の少数株式をケベック州預金投資基金(CDPQ)から17億5,000万米ドルで取得する契約を締結しました。

- 2024年9月:先進的なポンプソリューションと水技術のグローバルリーダーであるGrundfosは、CulliganのC&I(商業・産業)部門を買収し、イタリア、フランス、イギリスへの事業拡大を果たしました。

ヨーロッパポンプ市場レポートの範囲

ポンプは機械装置であり、液体または気体の流体を上昇、輸送、または圧縮するためにエネルギーを変換します。機械エネルギーを油圧または空気圧エネルギーに変換することで、ポンプは圧力差を生み出し、流体を低圧ゾーンから高圧ゾーンへと推進します。

ヨーロッパポンプ市場は、ポンプタイプ、駆動技術、設置位置、用途、地域別にセグメント化されています。ポンプタイプ別では、市場は遠心式とポジティブディスプレースメントにセグメント化されています。駆動技術別では、市場は電動モーター、ディーゼル/ガスエンジン、太陽光/再生可能エネルギー、磁気駆動/シールレスにセグメント化されています。設置位置別では、市場は地上式、水中式、垂直インライン式にセグメント化されています。用途別では、市場は水・廃水、化学・石油化学、HVAC・建築サービス、石油・ガス、食品・飲料、鉱業・金属、発電、製薬・バイオテクノロジー、その他にセグメント化されています。レポートはまた、主要国のヨーロッパポンプ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| 遠心式 |

| ポジティブディスプレースメント |

| 電動モーター |

| ディーゼル/ガスエンジン |

| 太陽光/再生可能エネルギー |

| 磁気駆動/シールレス |

| 地上式 |

| 水中式 |

| 垂直インライン式 |

| 水・廃水 |

| 化学・石油化学 |

| HVAC・建築サービス |

| 石油・ガス(上流、中流、下流) |

| 食品・飲料 |

| 鉱業・金属 |

| 発電(火力、原子力、再生可能エネルギー) |

| 製薬・バイオテクノロジー |

| その他 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| 北欧諸国 |

| ロシア |

| トルコ |

| その他のヨーロッパ |

| ポンプタイプ別 | 遠心式 |

| ポジティブディスプレースメント | |

| 駆動技術別 | 電動モーター |

| ディーゼル/ガスエンジン | |

| 太陽光/再生可能エネルギー | |

| 磁気駆動/シールレス | |

| 設置位置別 | 地上式 |

| 水中式 | |

| 垂直インライン式 | |

| 用途別 | 水・廃水 |

| 化学・石油化学 | |

| HVAC・建築サービス | |

| 石油・ガス(上流、中流、下流) | |

| 食品・飲料 | |

| 鉱業・金属 | |

| 発電(火力、原子力、再生可能エネルギー) | |

| 製薬・バイオテクノロジー | |

| その他 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパポンプ市場は2030年までにどれだけの収益を生み出しますか?

売上高は213億4,000万米ドルに達すると予測されており、2025年〜2030年のCAGR 5.52%を反映しています。

どのポンプタイプがヨーロッパポンプ市場で最も高いシェアを保持していますか?

遠心式ポンプは2024年に52.7%でリードし、2030年まで首位を維持します。

なぜ太陽光発電ポンプが普及しているのですか?

0.20ユーロ/W以下の太陽光パネル価格と100ユーロ/kWhのバッテリーコストにより、農場や離島でのオフグリッドポンプが経済的になりました。

ドイツの平均以上の成長率を牽引しているものは何ですか?

エネルギーヴェンデ転換、地域暖房アップグレード、化学プラントのデジタル化が合わさって約12万台のポンプ交換を引き起こしています。

デジタル化はサービスモデルをどのように変えていますか?

Xylem Concertorのような予測システムは計画外のダウンタイムを最大53%削減し、OEMがサブスクリプション分析を販売できるようにします。

競争を再編した最近の合併はどれですか?

2025年のHoneywellによるSundyneの21億6,000万米ドルの買収により、高速水素およびLNGユニットがポートフォリオに追加されました。

最終更新日: