中東・アフリカプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

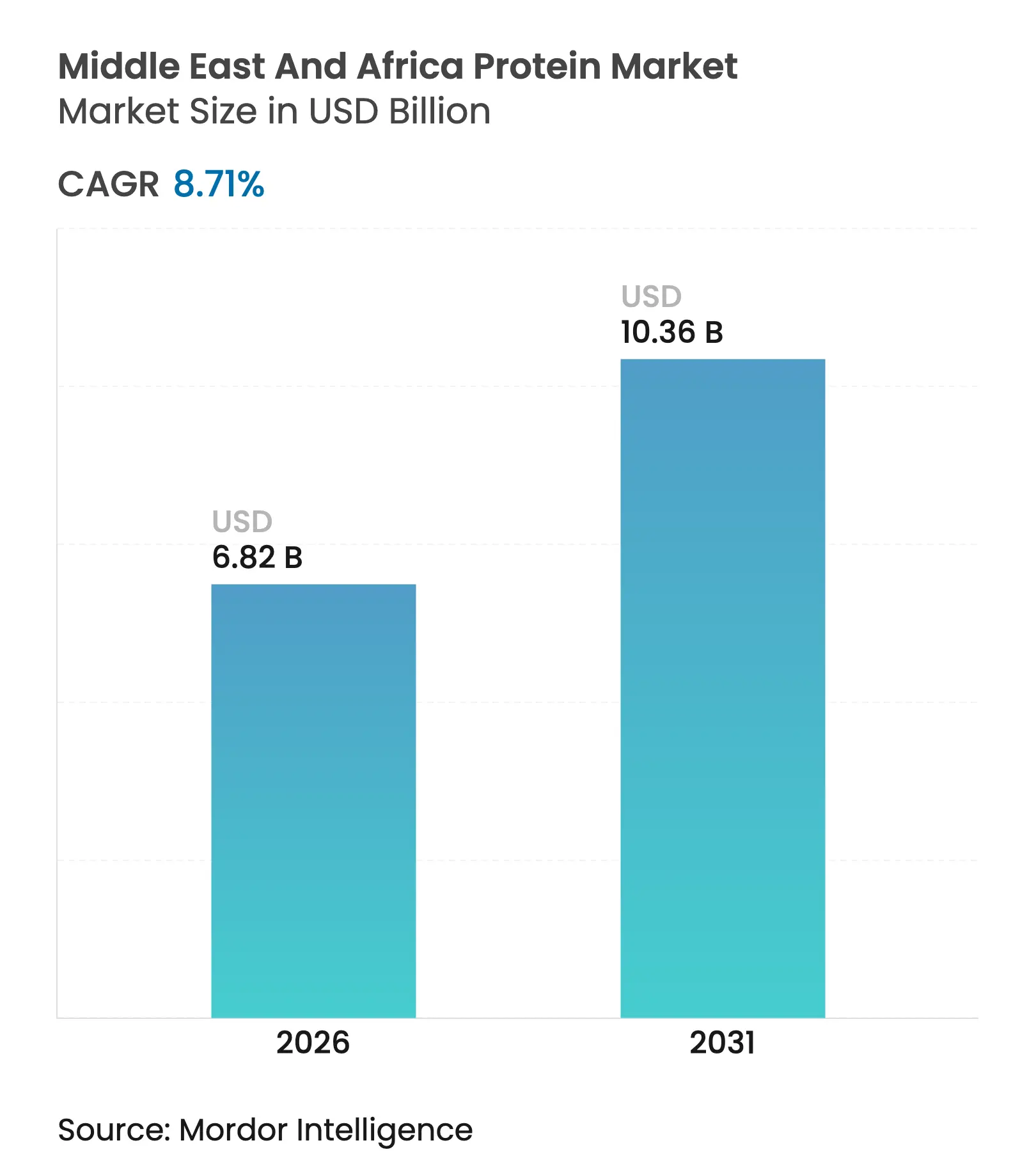

| 基準年の市場規模 (2025) | 6.27 十億米ドル |

| 市場規模 (2026) | 6.82 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカプロテイン市場分析

中東・アフリカのプロテイン市場規模は2025年に62億7,000万USDと評価され、2026年の68億2,000万USDから2031年には103億6,000万USDに達すると推計され、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.71%で成長する見通しです。この成長により、同地域は世界で最も急成長するプロテイン市場の一つとして位置づけられ、政府の食料安全保障政策、大規模な若年人口層、および食品加工能力の向上が主な原動力となっています。動物性タンパク質源は数量面で優位を占めているものの、非感染性疾患に対する認識の高まりを背景に、大豆やエンドウ豆アイソレートといった植物性タンパク質を、ベーカリー製品、乳製品代替品、および代替肉製品に取り入れる動きが活発化しています。ろ過、酵素的加水分解、噴霧乾燥などの技術への投資により、高純度アイソレートの生産コストが低減されています。さらに、革新的な原料調達契約が世界的な油糧種子価格の変動に伴うリスクを軽減しています。政策立案者もまた、サウジアラビアのビジョン2030やモロッコのグリーン・ジェネレーション戦略などのイニシアチブを通じて現地生産能力の強化を推進しており、民間投資を呼び込むための安定的な引取量保証を確保しています。南アフリカでは、政府のインセンティブが多国籍原料メーカーを惹きつけ、国内サプライチェーンの強化を図っています。

主要レポートのポイント

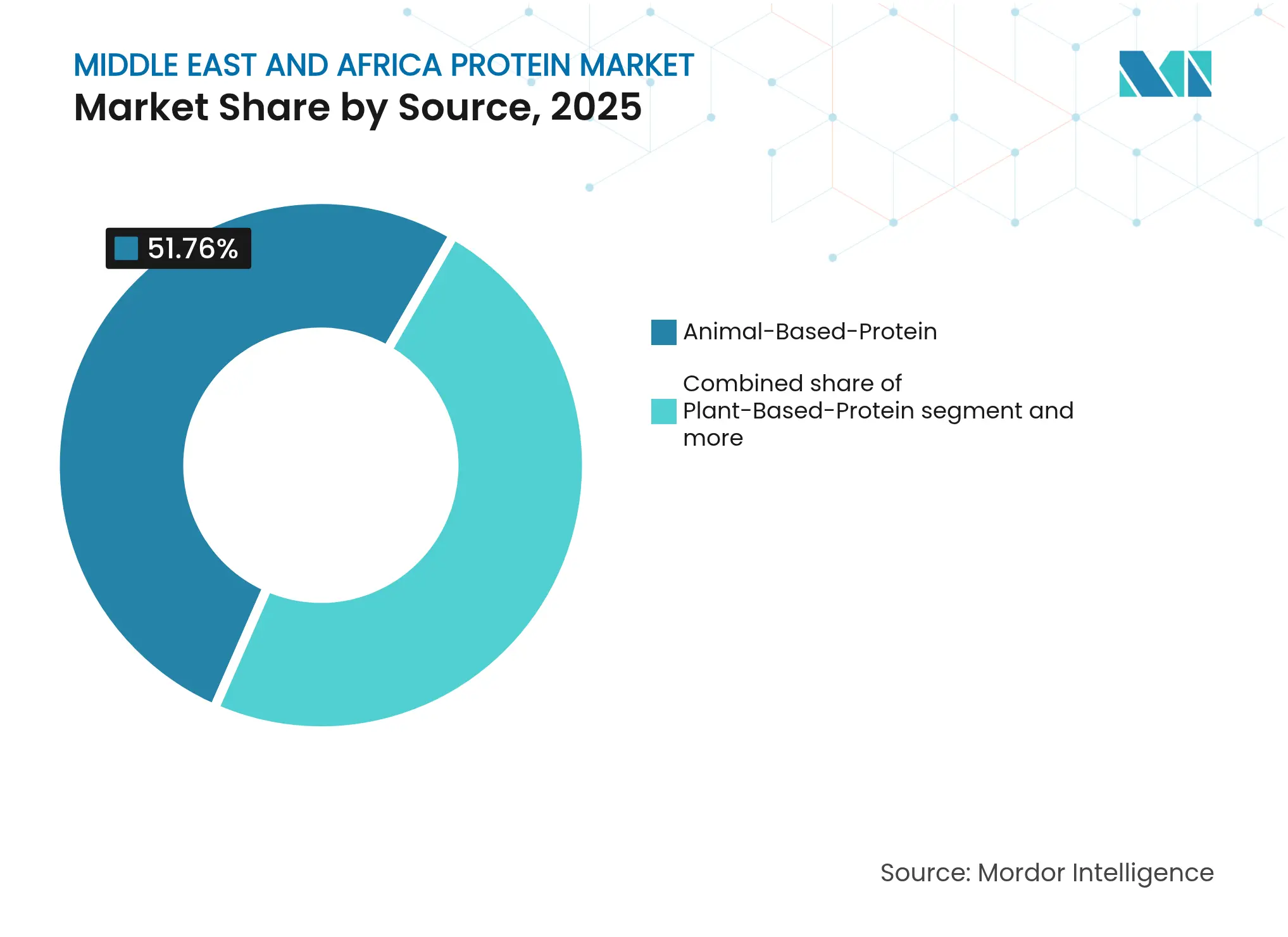

- 原料別では、動物性タンパク質が2025年の中東・アフリカプロテイン市場シェアの51.76%を占め、一方で植物性タンパク質が2031年に向けて年平均成長率(CAGR)8.75%で最速の成長を主導しています。

- 形態別では、アイソレートが2025年の中東・アフリカプロテイン市場規模の収益シェア38.74%を獲得し、加水分解物が2026年〜2031年にかけて年平均成長率(CAGR)8.92%で最も急速な成長軌跡を記録しています。

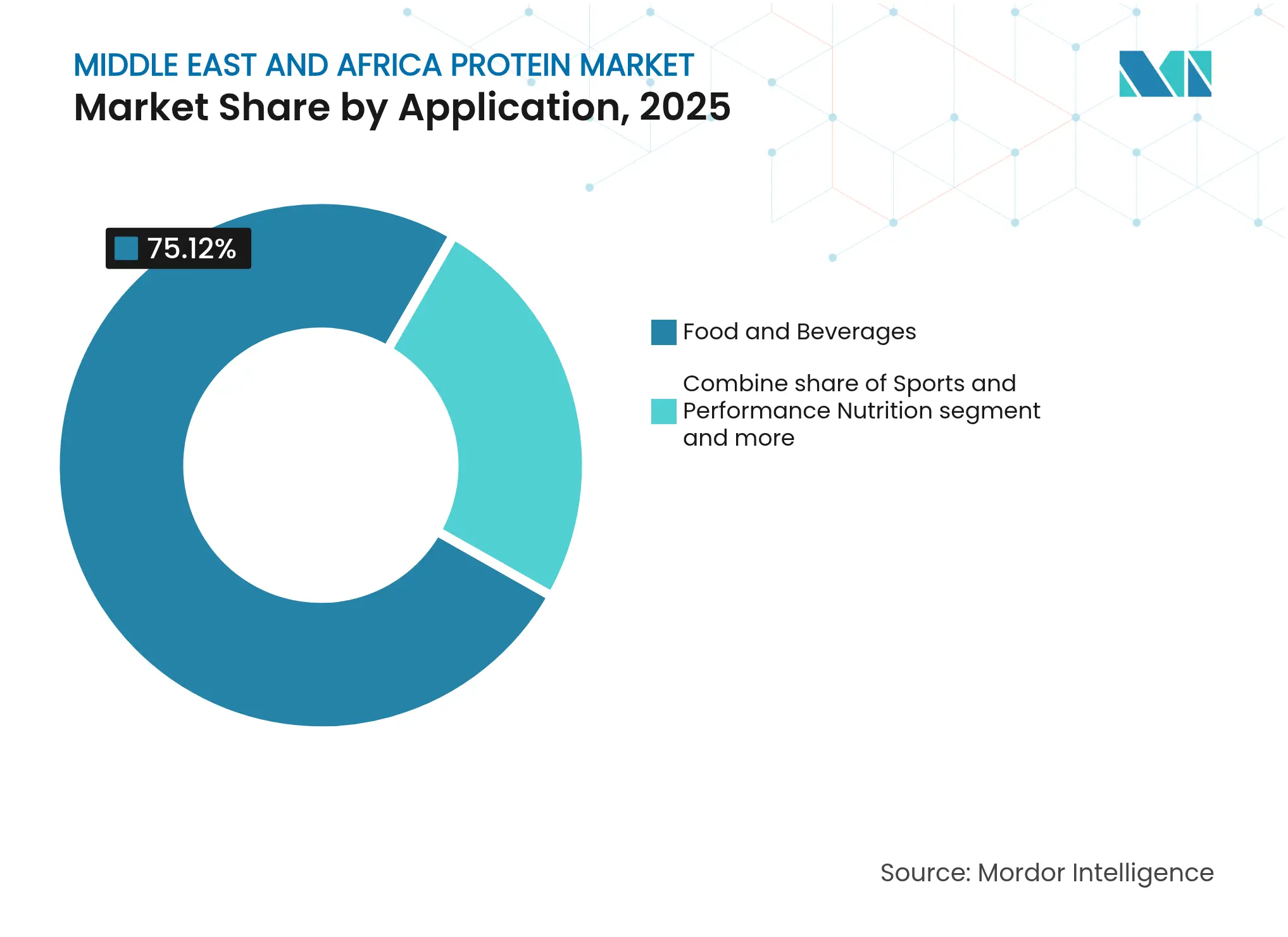

- 用途別では、食品・飲料が2025年の需要の75.12%を占め、スポーツ・栄養製剤は2026年〜2031年において年平均成長率(CAGR)8.84%を記録すると予測されています。

- 地域別では、サウジアラビアが2025年に市場シェア27.95%で首位を占め、南アフリカが2031年に向けて年平均成長率(CAGR)8.76%で最高の成長を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカプロテイン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの予測影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 食品・飲料産業の拡大 | +1.8% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| 動物性タンパク質に対する強い文化的嗜好 | +1.5% | 湾岸協力会議(GCC)諸国、トルコ、北アフリカ | 長期(4年以上) |

| タンパク質欠乏と栄養不足のギャップ | +1.2% | ナイジェリア、エジプト、サブサハラアフリカ | 長期(4年以上) |

| 若年人口におけるスポーツ栄養需要の増大 | +1.0% | サウジアラビア、アラブ首長国連邦、南アフリカ | 短期(2年以下) |

| 非感染性疾患(NCD)の負担による植物性・ヴィーガンタンパク質の台頭 | +1.4% | 湾岸協力会議(GCC)諸国、エジプト、南アフリカ | 中期(2〜4年) |

| 現地タンパク質加工を支援する政府の食料安全保障政策 | +1.9% | サウジアラビア、エジプト、モロッコ、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現地タンパク質加工を支援する政府の食料安全保障政策

中東・アフリカにおける政府主導の食料安全保障政策は、アイソレート、コンセントレート、その他の付加価値タンパク質原料の現地生産促進を通じて、タンパク質サプライチェーンを変革しています。サウジアラビアでは、ビジョン2030が先進農業技術、精密農業、スマート灌漑システムを通じた農業生産性の向上を重視し、サプライチェーンの効率化を図るための官民連携が支援されています。2018年から2024年にかけて、サウジ農業開発基金は13億3,000万USDの融資を実施し、加工業者が手頃な資本にアクセスできるようにするとともに、原料供給の保証と引取契約を通じて投資リスクを軽減しています [1]出典:ビジョン2030、ビジョン2030年次報告書2024年、

vision2030.gov。エジプトでは、政府プログラムにより食肉における自給率60%と家禽における完全自給に近い水準を達成しており、現地タンパク質生産の強化に向けた国家主導の取り組みの成功を示しています [2]出典:国家情報サービス、エジプト、食肉における自給率60%・家禽における完全自給に近い水準を達成、

sis.gov.eg。これらのイニシアチブは総合的に、民間加工業者の資本コストを削減し、先進的なタンパク質加工技術の普及を促進し、中東・アフリカ地域全体で強固かつ地域統合されたタンパク質市場の成長を後押ししています。

食品・飲料産業の拡大

中東・アフリカ(MEA)地域では、人口増加、都市化、食生活の変化、そして利便性が高く栄養豊富でタンパク質を豊富に含む食品への需要増大などの要因に牽引され、食品・飲料産業が著しい成長を遂げています。この成長は、特にタンパク質アイソレート、コンセントレート、機能性タンパク質原料においてプロテイン市場に多大な機会をもたらしています。サウジアラビアでは、食品産業に約1,300社の登録企業が存在し、そのうち約80%が100名以上のスタッフを雇用する大企業に分類されます。食品加工が国内市場を主導しており、総収益の75%以上を占めています [3]出典:米国農務省(USDA)、小売食品年次報告、

usda.gov。これは、同セクターの戦略的重要性とタンパク質原料採用の潜在性を浮き彫りにしています。MEA地域全体で、包装・加工食品、乳製品、食肉、ベーカリー製品への需要増大が、健康・嗜好・利便性に関する消費者ニーズに合致したタンパク質豊富な製剤への需要を高めています。食品・飲料産業の継続的な拡大は、タンパク質加工インフラ、研究開発、革新的な製品の市場投入への投資を促進しています。こうした動向により、メーカーは事業規模を拡大し、製品ラインナップを多様化することが可能となっています。

非感染性疾患(NCD)の負担による植物性・ヴィーガンタンパク質の台頭

肥満、糖尿病、心血管疾患、高血圧などの非感染性疾患(NCD)の罹患率増加が、中東・アフリカ(MEA)における健康的な食生活への移行を促進しています。消費者は、飽和脂肪の摂取量低減、コレステロール値の改善、全体的な健康増進を目的とした予防的栄養戦略の一環として、植物性・ヴィーガンタンパク質源を採用する傾向が高まっています。この変化は、健康意識の向上、政府主導の栄養教育政策、およびグローバルなウェルネス運動の影響によってさらに後押しされています。植物性タンパク質の消費拡大は、公衆衛生課題への対応だけでなく、環境の持続可能性という目標とも合致しています。これにより、タンパク質原料サプライヤー、食品加工業者、代替タンパク質スタートアップが事業を拡大する機会が生まれています。NCDに関連するリスクへの認識が高まるにつれて、MEAプロテイン市場は、栄養豊富で持続可能かつ機能的な植物性タンパク質ソリューションに対する消費者需要の増大に牽引され、持続的な成長を遂げると見込まれています。

若年人口におけるスポーツ栄養需要の増大

中東・アフリカ(MEA)の若年層における健康、フィットネス、アクティブなライフスタイルへの関心の高まりが、高タンパク質製剤、プロテインバー、シェイク、機能性飲料などのスポーツ栄養製品への需要を促進しています。ミレニアル世代とZ世代の消費者は特に、筋肉の発達、持久力、回復、全体的な健康を重視しており、スポーツおよびパフォーマンス要件に適したタンパク質豊富な食事の採用が拡大しています。サウジアラビアでは、サウジ統計局(GASTAT)の家庭スポーツ実施調査により、2024年に人口の17.4%が週150分以上のスポーツ活動に参加していることが判明しており、栄養サポートを求める活発な消費者層の規模を示しています。このトレンドは地域の都市部全体でも顕著であり、ジム会員、フィットネスプログラム、レクリエーションおよび競技スポーツへの参加が増加しています。スポーツ栄養市場の拡大は、植物性タンパク質やホエイタンパク質オプションを含む高タンパク質で機能的かつ利便性の高い製品の開発を促し、若くアクティブな消費者の嗜好に応えようとするメーカーを後押ししています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの予測影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 動物性・植物性タンパク質の原料価格の変動 | -1.3% | 世界全体、輸入依存度の高い湾岸協力会議(GCC)および北アフリカで顕著 | 短期(2年以下) |

| 遺伝子操作されたタンパク質源に対する文化的抵抗 | -0.6% | 湾岸協力会議(GCC)諸国、北アフリカ | 長期(4年以上) |

| 新規タンパク質(昆虫、培養)に関する規制上の曖昧さ | -0.9% | 南アフリカ、ナイジェリア、湾岸協力会議(カタールを除く) | 中期(2〜4年) |

| 多くのタンパク質形態における輸入依存 | -1.1% | 湾岸協力会議(GCC)諸国、エジプト、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動物性・植物性タンパク質の原料価格の変動

大豆、エンドウ豆、ホエイ、その他のタンパク質豊富な原料を含む原材料価格の変動は、中東・アフリカ(MEA)プロテイン市場にとって重大な阻害要因となっています。サプライチェーンの混乱、極端な気象条件、地政学的緊張、為替変動などの要因が、動物性および植物性タンパク質双方の生産者にとって調達コストの急激な上昇をもたらすことがしばしばあります。こうしたコスト増加は生産費用に直接影響し、利益率を圧迫します。中東・アフリカ(MEA)地域では、輸入原料への強い依存が現地加工業者を世界市場の変動に対して特に脆弱な状況に置いています。例えば、世界的な大豆・小麦価格の上昇は、乳製品、食肉、植物性タンパク質製品の製剤コストを押し上げる可能性があります。同様に、ホエイその他の乳製品副産物の価格変動は動物性タンパク質系原料のコストに影響します。この不安定性はメーカーにとって価格圧力を生み、消費者の購買力を低下させ、新しいタンパク質系製品の市場投入の拡大を遅延または制限する可能性があります。

新規タンパク質(昆虫、培養)に関する規制上の曖昧さ

中東・アフリカ(MEA)における昆虫系および培養タンパク質などの新規タンパク質源の開発は、規制上の不確実性と食品安全当局からの明確なガイダンスの欠如により課題に直面しています。地域内の多くの国では、これらの代替タンパク質の承認、表示、商業化に関する包括的な枠組みが整備されておらず、製品の市場投入や参入の遅延につながっています。この規制上の不確実性は、承認のタイムライン、安全基準、使用許容量が未定義のままであることから、メーカーや投資家のコンプライアンスリスクを高めています。また、明確な規制当局の承認がないことが信頼を損ない、普及を妨げる可能性があるため、消費者の受容にも影響しています。さらに、中東・アフリカ(MEA)諸国間の規制の違いが越境取引と新規タンパク質製品の規模拡大に複雑さを加えています。その結果、昆虫系・培養タンパク質が持続可能かつ高品質な栄養をもたらす潜在力を持つ一方で、規制上の課題が投資と商業化を引き続き制限し、中東・アフリカ(MEA)プロテイン市場における普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:動物性タンパク質がシェアを維持、植物性形態が成長の勢いを獲得

動物性タンパク質は2025年の市場シェアの51.76%を占め、文化規範に合致しハラール認証を受けた乳製品・鶏肉システムに支えられており、数十年にわたるインフラ投資の恩恵を受けています。サウジアラビアの家禽セクター単独で2024年に10億USD超の設備拡張投資を行い、2025年までに自給率80%を目指しています。さらに、Almaraiの年間乳製品生産量180万トンが国内外市場向けのホエイとカゼインを供給しています。こうした動向は、確立されたインフラと文化的適合性を活かして国内外の需要を満たす上で動物性タンパク質が果たす重要な役割を浮き彫りにしています。一方、植物性タンパク質は2031年にかけて年平均成長率(CAGR)8.75%で最も急速に成長すると予測されています。この成長は、ベーカリー製品、乳製品代替品、代替肉製品に広く使用されている大豆・エンドウ豆アイソレートへの産業需要の増大によって牽引されています。植物性タンパク質への関心の高まりは、消費者嗜好と産業用途における変化を反映しており、持続可能性と食事の多様化が重視されています。

昆虫、微生物、培養品種を含む新規タンパク質は現在最小限の市場シェアを占めるにとどまっていますが、多大な研究開発投資を集めています。これらの投資と新規タンパク質技術の進歩は、進化する市場需要に対応するためのイノベーションと代替タンパク質源への注目が高まっていることを示しています。新規タンパク質の開発はまだ初期段階にあるものの、技術の進歩と持続可能な食料生産手法への関心の高まりに牽引され、将来の成長における有望な分野を代表しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:アイソレートが機能性で主導、加水分解物がパフォーマンスセグメントを獲得

アイソレートは2025年の市場シェアの38.74%を占め、タンパク質含有量90%超と中性の官能特性が評価されており、味や食感に影響を与えることなく強化が可能です。これらのアイソレート、特にホエイタンパク質アイソレートや乳タンパク質アイソレートなどの乳製品由来のものは、膜ろ過を通じて製造されます。国際酪農連盟(IDF)の技術仕様に詳述されるこのプロセスは、バッチ間で一貫した機能性を確保し、さまざまな用途での信頼性の高い選択肢となっています。高いタンパク質含有量と中性の風味プロファイルにより、アイソレートは健康意識の高い消費者を対象とした製品を含む幅広い食品・飲料製品での使用に適しています。

一方、加水分解物は2031年にかけて年平均成長率(CAGR)8.92%で成長すると予測されています。加水分解物は酵素的前加水分解を受けており、このプロセスが吸収率を向上させ、スポーツ栄養および臨床用途において特に効果的となっています。急速な吸収特性は、迅速なタンパク質摂取を必要とするアスリートや患者に特に有益です。さらに、膜ろ過と酵素的加水分解における技術的進歩が、アイソレートと加水分解物の双方の生産コスト削減と用途範囲の拡大に重要な役割を果たし、市場での普及をさらに後押ししています。

用途別:食品・飲料が数量を牽引、スポーツ栄養が利益率を押し上げ

食品・飲料用途は2025年の市場シェアの75.12%を占め、ベーカリーの強化、乳製品・乳製品代替品、食肉製品・代替肉、機能性飲料を包含しています。このカテゴリー内において、乳製品・乳製品代替品は、メーカーがホエイアイソレートをアーモンドやオーツ麦タンパク質と組み合わせて味と健康の両要件を満たすハイブリッド製品を生み出すにつれ、ますます融合しています。このトレンドは、栄養効果と魅力的な風味を両立させた製品への消費者需要の高まりを反映しています。Almaraiの2024年高タンパク質乳製品ラインは、1食あたり20g以上のタンパク質を提供しつつ、完全植物性ラベルに対する文化的抵抗を回避するこのアプローチを体現しており、多様な消費者嗜好に対応しながら市場競争力を維持するメーカーの進化する戦略を示しています。

スポーツ・パフォーマンス栄養セグメントは、若年人口層とフィットネス文化の収束が続く中、市場全体の成長率を上回る年平均成長率(CAGR)8.84%で2031年にかけて成長すると予測されています。この成長は、若年人口における健康・ウェルネスへの関心の高まりと、フィットネスおよび運動パフォーマンスへの関心の増大が相まって牽引されています。セグメントの拡大は、身体パフォーマンスと回復を向上させるために設計された高品質タンパク質源と機能性原料の取り込みを含む製品製剤の進歩によってさらに支えられています。その結果、スポーツ・パフォーマンス栄養は広範な市場において主要な成長分野として台頭しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

中東・アフリカ(MEA)プロテイン市場は、同地域全体にわたる多様な食習慣、経済状況、食品産業の成熟度に影響を受け、多様性を特徴としています。2025年にはサウジアラビアがプロテイン市場収益の27.95%を占め、南アフリカは年平均成長率(CAGR)8.76%を記録すると予測されています。サウジアラビア、アラブ首長国連邦、カタールを含む湾岸協力会議(GCC)諸国は、プレミアムかつ健康意識の高いセグメントを代表しており、機能性、植物性、スポーツ栄養タンパク質に対する顕著な需要があります。本市場における主要成長要因には、高い可処分所得、先進的な小売インフラ、健康・ウェルネスに対する認識の向上が含まれます。特筆すべきことに、食品加工セクターはサウジアラビアの国内収益の75%以上に貢献しています。

北アフリカでは、エジプト、アルジェリア、モロッコなどの国が食料自給率の向上と現地タンパク質生産の増強を目的とした大規模な政府政策の恩恵を受けています。例えば、エジプトは国家支援による農業開発プログラムに支えられ、食肉において60%の自給率と家禽においてほぼ完全な自給率を達成しています。これらの取り組みはタンパク質加工施設への投資と動物性・植物性双方のタンパク質技術の採用を促進しています。

サブサハラアフリカは断片化された市場状況を示しており、南アフリカ、ケニア、ナイジェリアなどの新興経済国がタンパク質加工、イノベーション、輸出の地域的ハブとして機能しています。この地域の成長は、都市化の進展、タンパク質消費の増大、中間層の拡大によって牽引されています。しかし、原料価格の変動、不十分なコールドチェーンインフラ、規制の不整合などの課題が市場拡大の障壁となっています。

競争状況

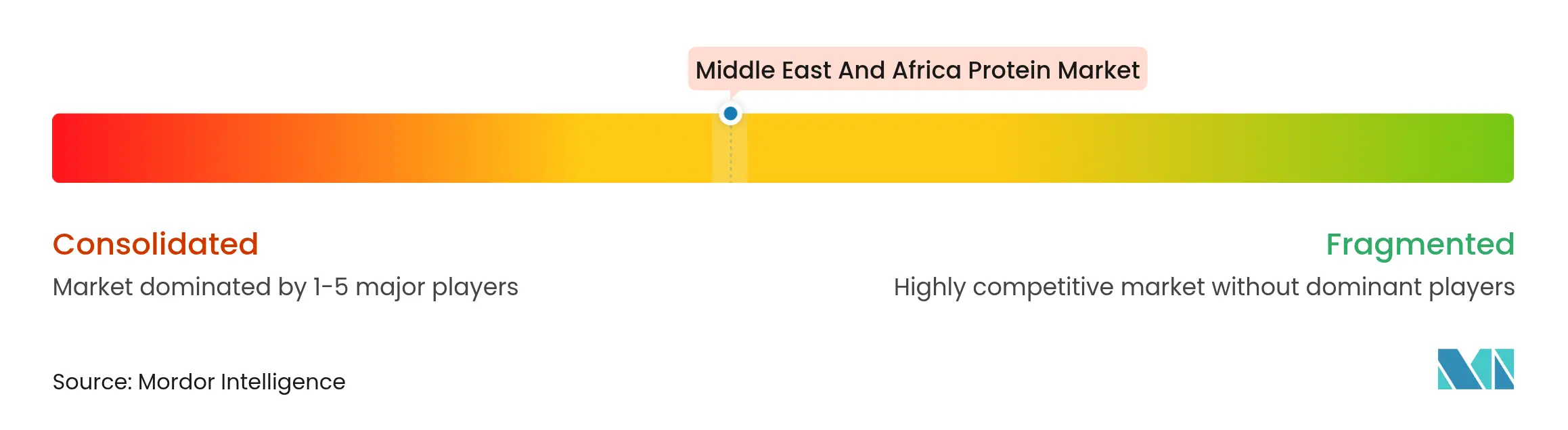

本市場は中程度の集約度を示しており、グローバルな原料企業と地域リーダーが合計で市場シェアの60%超を占めています。Cargill、ADM、Kerryなどの著名なプレーヤーは、グローバルな研究開発能力と多額の資本投資を活用して競争優位性を維持しています。海上運賃コストの変動性と原料のヘッジ能力が市場参加者を差別化する重要な要因となっています。

多国籍企業はその規模とリソースにより、海上運賃の変動に対してより効果的に対応できる立場にあり、コストの急騰をより効果的に吸収することができます。これに対し、現地企業はブラジルやアルゼンチンの生産者との長期供給契約の締結などの戦略を採用することが多く、リスクを軽減し原材料の安定供給を確保しています。これらのアプローチは、企業が市場の課題を乗り越え競争力を維持するために採用するさまざまな戦略を浮き彫りにしています。

昆虫や培養タンパク質などの分野でイノベーションの機会が生まれており、将来のタンパク質需要への対応において潜在力を有しています。しかし、規制上の不確実性と承認プロセスが即時の商業化に対する障壁を生み出し、普及のペースを遅らせています。さらに、湾岸標準化機構(GSO)のハラール基準の明確化が市場動向に影響を与える重要な要因として残っています。これらの基準が明確に定義されれば、多国籍・地域プレーヤー双方が強化主食や即席食品などのセグメントにおける先行者利益の確保に向けた取り組みを強化するとことが予想され、これらのセグメントは需要の増大が見込まれています。

中東・アフリカプロテイン産業リーダー

Archer Daniels Midland Company

Cargill Inc.

Kerry Group plc

Royal FrieslandCampina N.V.

Glanbia plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NiHTEKは、ウェルネスブランドMy Wellnessとのパートナーシップを通じて南アフリカ市場にNiHPROグルメアイソレートを発売し、クリーンラベルタンパク質製品における注目すべき動向を示しました。2025年7月に発売されたこの加水分解型・非乳製品・アレルゲンフリーのタンパク質アイソレートは、味、混合性、汎用性を追求した多様なフレーバーで提供され、日常的なアスリートと健康意識の高い消費者のニーズに応えています。先進精密加水分解(APH)と分子タンパク質注入(MPi)などの独自技術を活用したNiHPROは、高い消化性、強化されたアミノ酸プロファイル、滑らかな食感を提供し、一般的なアレルゲン、GMO、乳製品を含まず、クリーンで高パフォーマンスな栄養ソリューションへの高まる需要に合致しています。

- 2025年3月:Unibioの微生物単細胞タンパク質であるユニプロテインが、魚類、エビ、甲殻類の養殖飼料への使用についてサウジ食品医薬品局(SFDA)から承認を受けました。2023年4月に開始された詳細な審査プロセスを経て、サウジ食品医薬品局(SFDA)はユニプロテインの安全性を確認し、サウジ飼料市場での販売および商業試験を許可しました。魚粉や大豆などの従来のタンパク質源の持続可能かつ高品質な代替品として位置づけられているユニプロテインは、魚粉に近いアミノ酸プロファイルを持ち、非GMO、完全トレーサブル、農薬・抗生物質フリーです。

- 2025年2月:グローバルな食品加工・栄養企業であるArcher Daniels Midland(ADM)は、アフリカ全体での事業拡大戦略の一環として、ナイジェリアのラゴス自由貿易地区(LFZ)に新施設を開設しました。この施設は、LFZの戦略的立地、先進インフラ、レキ港への近接性を活かして、ヒューマン・アニマル栄養、炭水化物ソリューション、および関連ビジネスセグメントにおけるサービスを強化するイノベーション・コラボレーション・成長のハブとして設計されています。

- 2023年10月:グローバルな食品原料ソリューションプロバイダーであるIngredionは、ドバイで開催されたガルフード・マニュファクチャリングの見本市において、ディストリビューターのUnivarと協力して植物性、低糖質、ナチュラル製品のイノベーションを展示しました。この展示は、より健康的でクリーンラベルの食品に対する消費者需要の増大に対応することを目的としていました。展示製品には、植物性タンパク質応用製品とともに、ベジタリアン料理、卵不使用タヒニマヨネーズ、無糖調味料、タンパク質クラッカー、低糖デザートなどのナチュラル製剤が含まれており、アラブ首長国連邦の消費者の間で栄養成分と天然原料への関心が高まっていることが強調されました。

中東・アフリカプロテイン市場レポートの範囲

中東・アフリカ米タンパク質市場は、製品タイプ(米タンパク質アイソレート、米タンパク質コンセントレート、その他)別にセグメント化されています。用途に基づき、市場は食品・飲料、栄養補助食品、動物飼料にセグメント化されています。また、市場はサウジアラビア、南アフリカ、中東・アフリカのその他地域の地域別にも分類されています。

| 動物性タンパク質 |

| 植物性タンパク質 |

| その他(新規タンパク質、昆虫、微生物、培養) |

| アイソレート |

| コンセントレート |

| 加水分解物 |

| 食品・飲料 | ベーカリー・シリアル |

| 乳製品・乳製品代替品 | |

| 食肉製品・代替肉 | |

| その他 | |

| スポーツ・パフォーマンス栄養 | |

| 動物飼料 | |

| その他 |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカのその他地域 |

| 原料別 | 動物性タンパク質 | |

| 植物性タンパク質 | ||

| その他(新規タンパク質、昆虫、微生物、培養) | ||

| 形態別 | アイソレート | |

| コンセントレート | ||

| 加水分解物 | ||

| 用途別 | 食品・飲料 | ベーカリー・シリアル |

| 乳製品・乳製品代替品 | ||

| 食肉製品・代替肉 | ||

| その他 | ||

| スポーツ・パフォーマンス栄養 | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他地域 | ||

レポートで回答された主要な質問

中東・アフリカプロテイン市場の現在の価値はいくらですか?

市場は2026年に68億2,000万USDと評価されており、2031年までに103億6,000万USDに達すると予測されています。

どの国が地域需要をリードしていますか?

サウジアラビアが最大のシェアを持ち、2025年収益の27.95%を占めています。

どのタンパク質源が最も急速に成長していますか?

植物性タンパク質は2031年にかけて年平均成長率(CAGR)8.75%で成長すると予測されています。

なぜ加水分解物が注目を集めているのですか?

酵素的前加水分解により吸収が促進され、加水分解物はスポーツ栄養および臨床製剤において人気を博しています。

最終更新日: