中東・アフリカ家電市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

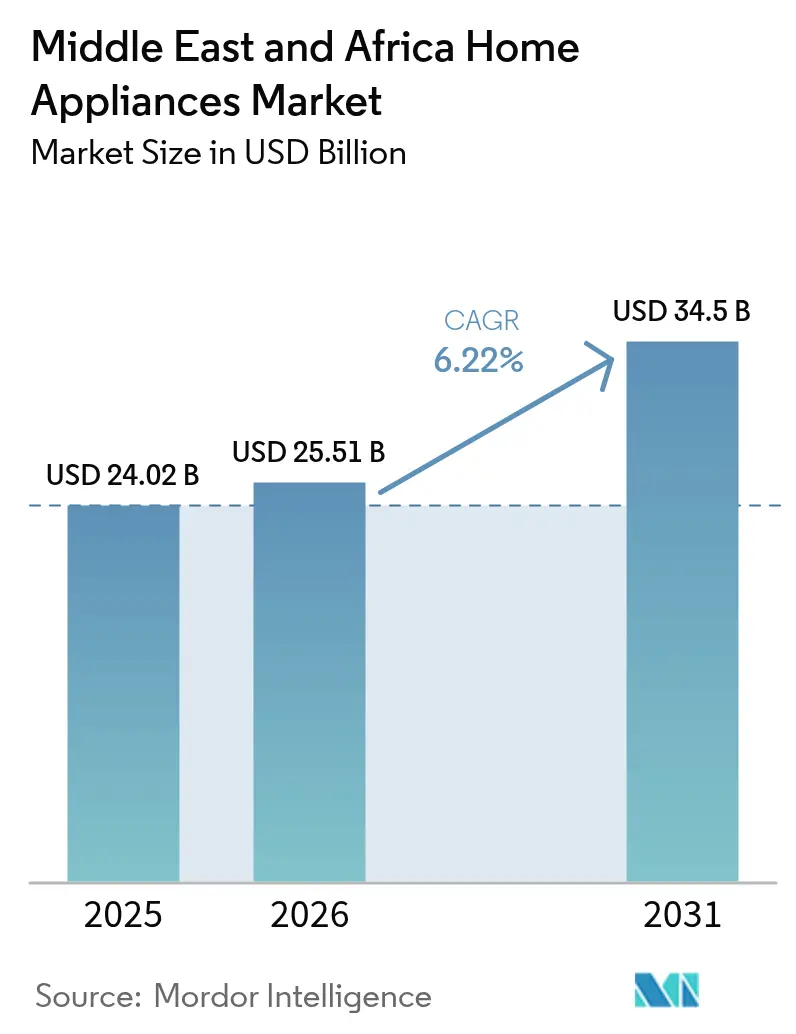

| 基準年の市場規模 (2025) | 24.02 十億米ドル |

| 市場規模 (2026) | 25.51 十億米ドル |

| 市場規模 (2031) | 34.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ家電市場分析

中東・アフリカ家電市場規模は2026年にUSD 255億1,000万と推定され、2025年のUSD 240億2,000万から成長し、2031年にはUSD 345億に達する見込みで、2026年から2031年にかけてCAGR 6.22%で成長する。この市場規模の軌跡は、急速な都市移住、国家主導の電化プロジェクト、およびeコマースへのアクセス拡大が相まって、初回購入とより短い買い替えサイクルの双方を創出することに基づいている。湾岸協力会議(GCC)諸国におけるプレミアム需要と、サブサハラ・アフリカにおける価値重視の成長が共存し、中東・アフリカ家電市場にはスマートホーム革新者とコスト効率の高いメーカーの双方を惹きつける二極化プロファイルが形成されている。GCC諸国および南アフリカにおけるエネルギー効率規制は買い替えを促進する一方、オフグリッドソーラーソリューションは送電網が遅れている地域で農村部の収益源を開拓する。為替変動、輸入関税、および水不足は成長を抑制するが、グローバルブランドに対して地域組立および資源効率の高い設計への投資を促している。

主要レポートの要点

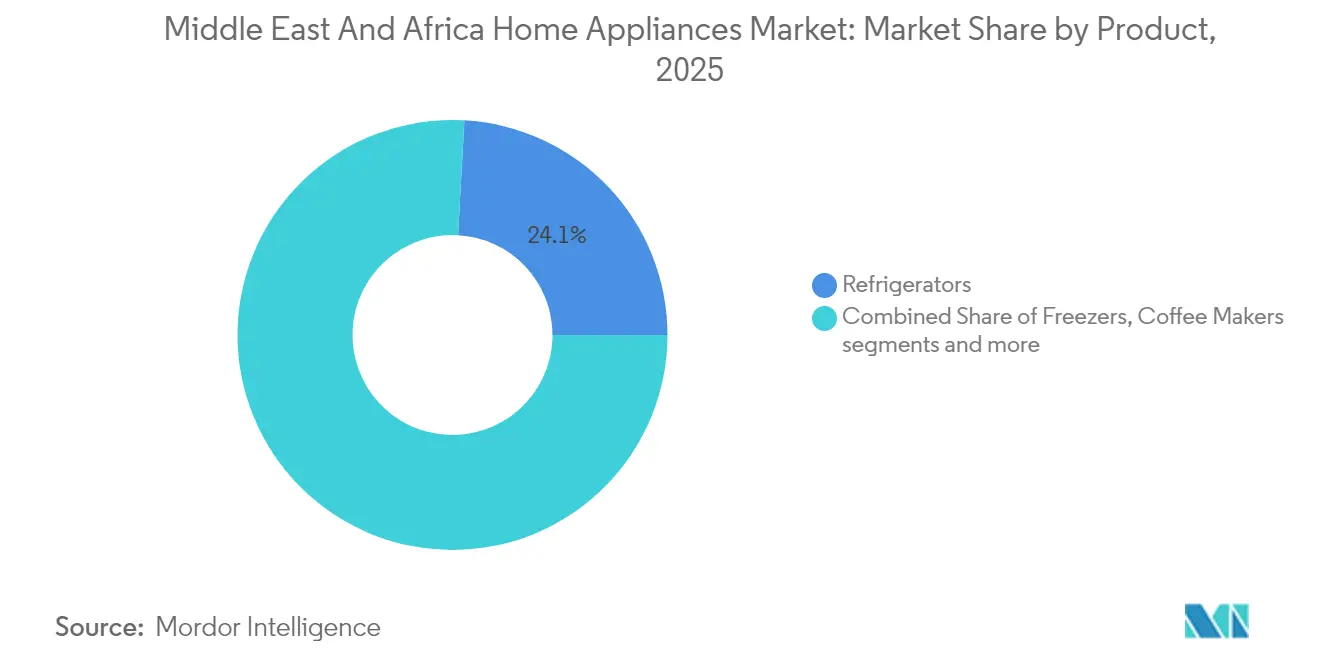

- 製品カテゴリ別では、冷蔵庫が2025年の中東・アフリカ家電市場において売上高シェア24.12%でトップとなった一方、エアフライヤーは2031年までにCAGR 7.02%で拡大すると予測されている。

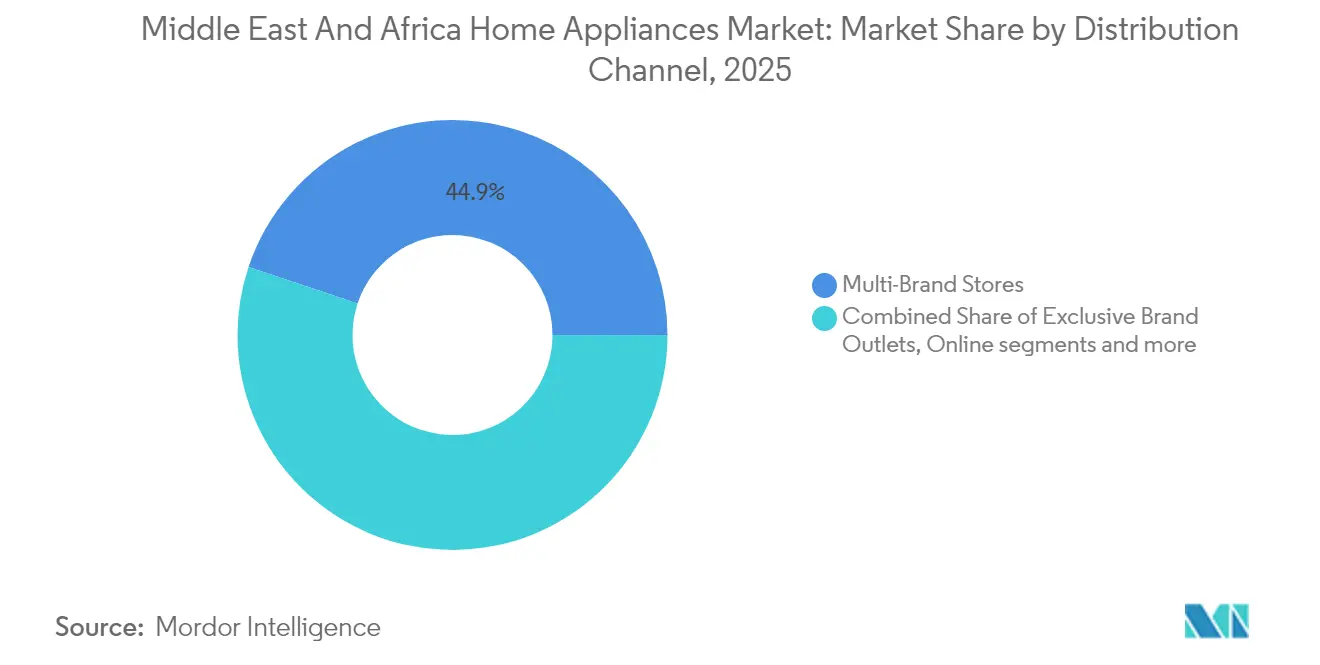

- 流通チャネル別では、マルチブランド店舗が2025年の中東・アフリカ家電市場規模の44.88%を占め、オンラインチャネルは2031年まで年平均成長率7.28%で拡大している。

- 地域別では、サウジアラビアが2025年の中東・アフリカ家電市場において14.35%のシェアでトップとなり、ナイジェリアが2031年まで6.67%という最高の予測CAGRを記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ家電市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%目安) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市化の進展と可処分所得の増加 | +1.8% | ナイジェリア、南アフリカ、サウジアラビアの都市部 | 中期(2〜4年) |

| 政府の電化プログラム | +1.2% | サブサハラ・アフリカ、サウジアラビア農村部 | 長期(4年以上) |

| eコマース普及率の拡大 | +1.0% | UAE、サウジアラビア、ナイジェリアの主要都市 | 短期(2年以内) |

| エネルギー効率規制による買い替え促進 | +0.9% | GCC諸国、南アフリカ | 中期(2〜4年) |

| オフグリッド太陽光発電式家電の普及 | +0.6% | アフリカ農村部、ケニア、ガーナ | 長期(4年以上) |

| 湾岸諸国におけるハイエンドスマートホームの採用 | +0.5% | UAE、カタール、サウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と可処分所得の増加

急速な都市移住は、市街地居住者が信頼性と保証を約束するブランド家電を好む傾向があるため、需要の集積地を強化している[1]米国農務省海外農業局、「小売食品年次報告書(NI2024-0014)」、usda.gov。リヤド、ジェッダ、ドバイにおける賃金上昇はプレミアム需要を促進する一方、ラゴスやヨハネスブルクの新興中産階級世帯は機能性と手頃な価格を兼ね備えたエントリー〜ミッドクラスの製品に注目している。アパート暮らしはスペース節約型の洗濯乾燥機一体型、エアフライヤー、ロボット掃除機への関心を高めている。居住密度の高まりにより、大型商品のラストマイル物流コストも低下し、小売業者による即日配送の提供が促進されている。マイクロファイナンスや後払い決済プランを提供するメーカーは、信用力の薄い消費者へのリーチを拡大しており、都市化は中東・アフリカ家電市場にとって構造的な追い風となっている。

政府の電化プログラム

ケニア、ガーナ、ナイジェリアにおける送電網拡張計画により、毎年数百万の農村世帯が接続され、冷蔵庫や扇風機の初回購入者が生まれている。公的インセンティブはエネルギー効率の高い電球と家電割引をセットにすることが多く、世帯を即座にコンプライアント製品へと移行させる。旧式のウィンドウ型エアコンを交換するとSAR 1,000相当の払い戻しを受けられるサウジアラビアのエアコン買い替え計画は、政府支援が数ヶ月以内に販売量を動かし得ることを示している[2]サウジアラビアエネルギー効率センター、「旧型ウィンドウ型エアコン交換イニシアチブが全国に拡大」、seec.gov.sa。電化は安定した電力が地域組立の操業リスクを低下させるため、部品サプライヤーをも引き付ける。中東・アフリカ家電市場にとって、電化された村落はそれぞれ所得の上昇とともに複利的に拡大する需要を意味する。

eコマース普及率の拡大

スマートフォンの普及拡大と倉庫インフラの進歩により、大型商品においてもオンラインのコンバージョン率が大幅に向上している。ナイジェリアの主要eコマースプラットフォームは、一部の冷蔵庫において2日間配送を提供し、農村部へのアクセシビリティを向上させている。これらのプラットフォームは詳細な製品情報を提供することで、中小メーカーがエネルギー効率やスマートホーム機能をグローバルブランドと並べてアピールし、競争力を高めることを可能にしている。購買者分析を活用して的を絞った広告を設計し、顧客獲得コストを削減するとともに、マーケティング効率を向上させている。消費者がオンラインで商品を調査し、実店舗で寸法を確認し、配送・設置サービスと連携したモバイルアプリで購入を完了するハイブリッド購買行動が勢いを増している。このような変化は、市場におけるオムニチャネル戦略の重要性の高まりを示している。物流改善、データ駆動型マーケティング、およびハイブリッド購買モデルの組み合わせにより、ナイジェリアにおける大型商品の競争環境が再編されている。

エネルギー効率規制による買い替え促進

ガーナは2023年末に19の家電効率基準を制定し、UAEおよびサウジアラビアに続いて低効率製品の輸入を禁止した[3]Nemko、「ガーナにおけるエネルギー効率規制:より環境に優しい未来に向けた取り組み」、nemko.com。キロワット時を月々のコスト比較に換算するラベルにより、消費者はインバーター技術とエコモードへと誘導される。南アフリカの電力会社は追加還付を提供しており、電力と水の消費を同時に削減する高効率洗濯機の投資回収期間を短縮している。コンプライアンス要件は新モデルを迅速に認証できるグローバルR&Dを持つ既存企業を優遇する。買い替えが加速するにつれ、中東・アフリカ家電市場は人口増加を待たずして増分的な販売量を獲得している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%目安) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い輸入関税・関税 | -1.1% | ナイジェリア、南アフリカ、ケニア | 短期(2年以内) |

| 主要アフリカ市場における為替変動 | -0.8% | ナイジェリア、ガーナ、ケニア、モザンビーク | 短期(2年以内) |

| GCCの水不足による洗濯機需要の制約 | -0.4% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 活発な中古家電市場 | -0.3% | ナイジェリア、ガーナ、ケニア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い輸入関税・関税

ナイジェリアの関税体系により、洗濯機の現地到着価格が最大30%引き上げられ、価格的な手が届きにくくなることで消費者は中古品へと向かっている。こうしたコストを緩和するため、主要メーカーはセミノックダウンキットを採用しており、これは低関税の対象となるが、設備投資、地場労働力の確保、および技能開発への投資が必要となる。1つの関税制度のもとで発注された貨物が、税率変更後に到着する場合があるため、関税の変動は四半期ごとの予測に重大な課題をもたらす。このような予測不確実性は、こうしたリスクのヘッジが難しい中小ブランドに不均衡な影響を与える。一方、大手多国籍企業はリソースを活用して競争上の優位性を確保している。しかしながら、これらのダイナミクスは中東・アフリカ家電市場全体で消費者価格の上昇に寄与している。関税、サプライチェーン調整、および市場競争の相互作用が引き続き、この地域の価格構造を形成している。

主要アフリカ市場における為替変動

ナイラの相次ぐ切り下げにより小売価格に著しい変動が生じており、冷蔵庫や洗濯機などの家電に対する裁量的消費が抑制されている。小売業者はドル建て価格設定や在庫回転サイクルの短縮などの戦略を採用してエクスポージャーを管理しているが、こうした措置は運営コストを押し上げている。外貨建て信用状に依存する輸入業者は流動性のプレッシャーに直面し、しばしば輸送の遅延を招いている。プラスチック部品や金属製キャビネットの国内製造など生産の現地化に向けたブランドの取り組みは、主要部品であるコンプレッサーや電子部品の輸入への依存が続いていることにより制約されている。こうした為替変動はプレミアムモデルの採用を妨げ、消費者の需要をより低スペックの代替品へとシフトさせている。市場全体のダイナミクスは、為替不安定性とコスト上昇によって引き起こされる、小売業者とメーカー双方にとって厳しい環境を反映している。結果として、コスト管理と変化する消費者嗜好への適応に焦点が当てられている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電が販売量を牽引し、小型家電が成長を取り込む

冷蔵庫は2025年の中東・アフリカ家電市場において24.12%のシェアを保持しており、暑い気候における耐久的な必需品としての地位を反映している。一方、エアフライヤーはCAGR 7.02%で成長をリードし、手軽で油少なめの調理へのライフスタイル転換を裏付けている。大型家電は電化および都市住宅プログラムが対象世帯を拡大するため、引き続き収益の基盤となっている。非効率なコンプレッサーを段階的に廃止する規制は、繰り返し購入を促進し、プレミアム層を通じて中東・アフリカ家電市場規模を拡大させる。小型家電はイノベーションサイクルが短いことから恩恵を受けており、新しいコーヒーグラインダーのバリエーションや多目的ブレンダーが習慣的な買い替えを喚起している。中国の新興メーカーはグローバルサプライチェーンを活用して手頃なスマート対応モデルを投入し、競争水準を引き上げている。

都市部のキッチンでは、コンパクトな電子レンジ兼オーブンや折りたたみ式フードプロセッサーへの需要が高まっている。GCC諸国では、高級ヴィラがオープンプランキッチンを統合するにつれ、ビルトイン家電の人気が高まっている。アフリカの消費者は大型家電の選択にあたって、特に電圧変動が一般的な国においては、堅牢性とアフターマーケット部品の入手可能性を優先する。クロスセル戦略でケトルやトースターを冷蔵庫購入とセットにし、購入単価を向上させている。エアコンと洗濯機は、水資源の現実が異なる状況に直面している。西アフリカ湿潤地帯での高い普及率に対し、乾燥した湾岸都市では慎重な採用が続いている。エネルギーラベルはキロワット時削減をめぐる競争を促し、マーケティングは今や購入判断の枠組みを初期価格からライフタイム運用コストへと移行させている。

注記: 全セグメントの個別シェアはレポートご購入時に入手可能

流通チャネル別:マルチブランドの優位性がデジタルディスラプションに直面

マルチブランド小売業者は、消費者が並べて比較したり店内でのデモンストレーションに依存するため、2025年の売上高の44.88%を獲得した。訓練を受けた販売員がインバーター技術、保証条件、および資金調達オプションを説明し、初回購入者の信頼を維持している。店舗にはバーチャルカタログにリンクするQRコードが埋め込まれており、物理的な在庫を持たずに展示スペースを拡張している。しかし、配送ネットワークの改善や支払いの摩擦を低下させるモバイルウォレットに牽引され、オンラインチャネルはCAGR 7.28%を記録している。越境eコマースは、湾岸の在外居住者がアフリカの親族に直接贈り物を送ることを可能にし、中東・アフリカ家電市場に増分的な需要をもたらしている。

メーカーは今や並行輸入を防ぐため、各販売チャネル間の価格パリティを徹底している。専売ブランドブティックはAI温度管理機能を備えたフラッグシップ冷蔵庫を展示し、プレミアム価格上乗せを正当化する体験型タッチポイントを創出している。ハイパーマーケットは月次プロモーション期間中も基本的なケトルやアイロンを大量に販売し続けている。伝統的な取引が小売の70%を占めるナイジェリアでは、ディストリビューターが移動式バンをペリアーバン地域の走る展示場として活用している。消費者間マーケットプレイスは転売を促進し、製品のライフサイクルを延長する一方で、新規販売を一部侵食している。成功したチャネル戦略は、オンライン購買者の閲覧情報とリアルタイムの店頭在庫状況を同期させ、クリック&コレクト取引を促進している。

注記: 全セグメントの個別シェアはレポートご購入時に入手可能

地域分析

サウジアラビアは「ビジョン2030」の建設プロジェクトと手厚い消費者向け融資に支えられ、中東・アフリカ家電市場において14.35%のシェアでトップに立っている。家電輸入業者は予測可能な通関制度と適切に規制されたアフターサービスネットワークの恩恵を受けている。持続可能性義務により、世帯は省エネを実現しリベートの対象となるインバータースプリット型エアコンへの交換を迫られている。UAEは依然として地域のデザインのトレンドセッターであり、ドバイのフリーゾーン物流はリードタイムを短縮し免税での再輸出を可能にしている。多文化的な消費者層はグローバルブランドを受け入れ、アラビア語音声アシスタントと連携するコネクテッド機能を要求している。

ナイジェリアは、都市人口が年間400万人以上増加していることから、CAGR 6.67%という最も速い成長を記録している。市場の分断化により、メーカーは州、所得、文化的料理嗜好によって製品ラインナップを細かくセグメント化することを余儀なくされている。為替リスクがプレミアム拡大を抑制しているが、地場組立プロジェクトがこれを相殺し、ナイジェリアを販売拠点であると同時に近隣ECOWAS(西アフリカ諸国経済共同体)諸国への潜在的な輸出拠点としても位置づけている。南アフリカは全国展開の小売チェーン、信頼性の高いクレジットビューロー、および延長保証に対応した修理技術者ネットワークによってスケールを提供している。消費者はホリデーセールで予算を守るが、サービスが信頼できる場合はブランドロイヤルティが強固である。

中東・アフリカその他の市場は多様性に富んでいる。ケニアとガーナは最後の一マイルのオートバイ宅配業者を活用して農村世帯に小型家電を届けている一方、エジプトの部品工場クラスターは北アフリカのサプライチェーンの要となっている。モロッコは欧州の効率基準を迅速に取り入れており、EU系家電メーカーに足がかりを提供している。カタールとクウェートは規模こそ小さいが、2030年アジア競技大会やその他の大型イベントに関連したホスピタリティプロジェクトを通じてプレミアム販売量を積み上げている。こうした多様性の中で、中東・アフリカ家電市場は二重電圧変圧器やアラビア語レシピライブラリなどの機能セットをマイクロリージョンごとに調整できるメーカーに報いる。

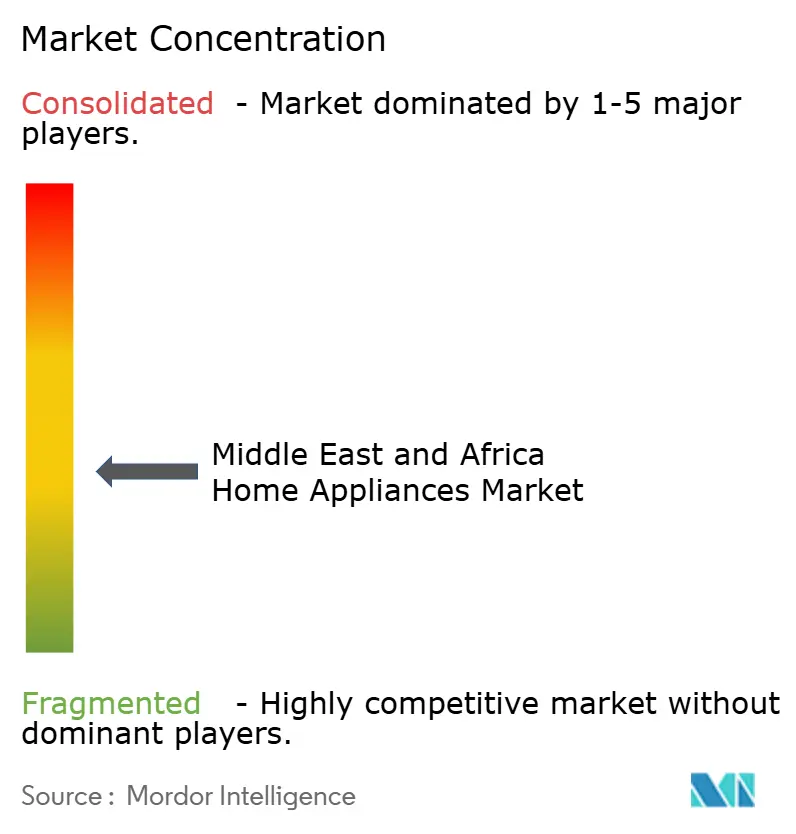

競争環境

中東・アフリカ家電市場は、一部の主要プレーヤーが市場を支配する中程度の集中度を示している。Samsung と LG は、冷蔵庫への内蔵カメラや SmartThings および ThinQ エコシステムとのシームレスな統合など、高度なリモート診断を可能にする革新的な機能を提供することで、プレミアムセグメントでの優位性を維持している。Hisense と Midea はエジプトおよびエチオピアでの戦略的な製造拠点を活用し、関税上の課題を緩和するとともに、より迅速な製品投入を実現している。Dreametech が大型家電カテゴリへの参入を計画していることは、掃除機特化型ブランドの間で製品ラインナップを多様化し、家電市場における消費者支出のより大きなシェアを獲得しようとする戦略的な転換を示している。

エジプト、ケニア、南アフリカの地域組立業者は関税上の恩恵を活用し、冷蔵庫キャビネットや洗濯機のドラムを地場生産した後、コンプレッサーと制御基板を輸入している。このようなハイブリッドモデルはリードタイムを短縮し、アラビア語インターフェースパネルや電圧安定装置を含む大量カスタマイズを可能にする。競争戦略はますますサステナビリティへの訴求、すなわちR600a冷蔵庫や水リサイクル洗濯サイクルなどへと集中している。ブランドは48時間以内のサービス手配を約束する顧客体験プラットフォームに投資し、リピート販売へと直結させようとしている。デジタル下取りポータルは古い家電をリサイクルのために受け付けており、原材料の確保とグリーンブランディングの強化を同時に実現する戦略となっている。

2025年の注目すべき動きは戦略的提携が中心となっている。Hisense は Jumbo Electronics と提携してGCCオムニチャネルリーチを拡大する一方、Whirlpool は地域デベロッパーと連携し新規住宅向けビルトイン家電を供給している。Tuya Smart はIoTモジュールを地場OEMラインに組み込み、中小プレーヤーもスマートホーム互換性を提供できるようにしている。価格競争は存在するものの、超低価格帯参入品の数量を制限する輸入関税によって緩和されている。したがって、保証期間、エネルギーラベル評価、およびコネクティビティ機能が、中東・アフリカ家電市場における決定的な購入基準として浮上している。

中東・アフリカ家電産業のリーダー企業

Samsung Electronics

Whirlpool Corporation

Haier Smart Home(Hisense含む)

BSH Hausgeräte

LG Electronics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Dreametech は AWE 2025 にて、掃除機に特化してきたこれまでの歴史を超えた戦略的飛躍として、エアコン、冷蔵庫、洗濯機を初披露した。幹部は、このラインナップが省エネのために自社の独自ブラシレスモーター技術を活用し、同社の既存アプリエコシステムと統合されることを確認した。同社はさらに、世界のオフライン店舗数が4,000店を超えたことを明らかにし、既存大手との競争に本格的に取り組む姿勢を示した。

- 2025年2月:Hisense は Jumbo Electronics との流通提携を拡大し、GCCのショッピングモール全体で棚の優先配置と共同マーケティング予算を獲得した。この提携は、北・東アフリカへ免税商品を供給するために設計されたエジプト工場の建設継続を補完するものである。経営陣は、2019年以降に地域売上高が2倍になったと述べ、提携が勢いを持続させる可能性を強調した。

- 2025年1月:Samsung は複数国にわたる下取りイニシアチブを開始し、消費者が正常に動作する旧型家電をプレミアムモデルへの購入クレジットと交換できるようにした。このプログラムは無料の引き取りと認定リサイクルを含み、電子廃棄物を削減しながら世帯をより高い利益率のスマート冷蔵庫と洗濯機へと誘導している。UAEとサウジアラビアでの初期登録者数は予測を超え、環境配慮型アップグレードへの潜在的な強い需要が示された。

- 2024年12月:KBN Group Holding と Whirlpool は、カタールのホテルおよび住宅プロジェクトにおいてB2B向け家電50,000台の設置を2年以内に達成したことを記念した。両社はフラッグシップブランドショップを通じてB2Cチャネルへの拡大を計画し、統一されたアフターサービスとオムニチャネル注文を約束した。幹部は、安定した大口注文が1台あたりの物流コストを下げ、価格競争力を向上させたことを強調した。

中東・アフリカ家電市場レポートのスコープ

本レポートでは、業界団体、マクロ経済全体、およびセグメント別の新興市場トレンドの評価、市場ダイナミクスの重要な変化、および市場概観を含む、中東・アフリカ家電産業の包括的な背景分析が提供されている。中東・アフリカ家電市場は、大型家電(冷蔵庫、冷凍庫、食器洗い機、洗濯機、クッカー&オーブン)、小型家電(掃除機、小型調理家電、ヘアクリッパー、アイロン、トースター、グリル&ロースター、ヘアドライヤー)、流通チャネル(スーパーマーケット&ハイパーマーケット、専門店、eコマース、その他)にセグメント化されている。本レポートは、上記全セグメントについて中東・アフリカ家電市場の金額ベース(USD十億)での市場規模と予測を提供している。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| オーブン(コンビ&電子レンジを含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル&ロースター | |

| 電気ケトル | |

| ジューサー&ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| 卓上オーブン | |

| その他の小型家電 |

| マルチブランド店舗 |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| ナイジェリア |

| 中東・アフリカその他 |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗い機 | ||

| オーブン(コンビ&電子レンジを含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル&ロースター | ||

| 電気ケトル | ||

| ジューサー&ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| 卓上オーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランド店舗 | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

中東・アフリカ家電市場の2031年における予測値は?

市場はCAGR 6.22%を反映して2031年までにUSD 345億に達する見込みである。

現在この地域で販売をリードしている製品は何か?

冷蔵庫は2025年時点で24.12%という最大のシェアを保持している。

家電需要が最も急速に拡大している国はどこか?

ナイジェリアは急速な都市化と拡大する中産階級により、最高予測CAGRである6.67%を記録している。

効率規制はどのように購買行動に影響を与えているか?

GCCおよび一部のアフリカ諸国における義務的基準は、消費者をインバーター型エアコンやエネルギー評価済み冷蔵庫へと促し、買い替えサイクルを短縮させている。

家電購入において最も勢いを増しているチャネルはどれか?

オンラインプラットフォームは、物流の改善とモバイル決済に支えられて、CAGR 7.28%で成長をリードしている。

輸入関税は家電価格にどのような影響を与えているか?

ナイジェリアなどの市場では最大30%に達する関税が小売価格を引き上げ、競争力を維持するためにメーカーが地場組立への投資を促している。

最終更新日: