中東およびアフリカの蓄電池エネルギー貯蔵システム(BESS)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

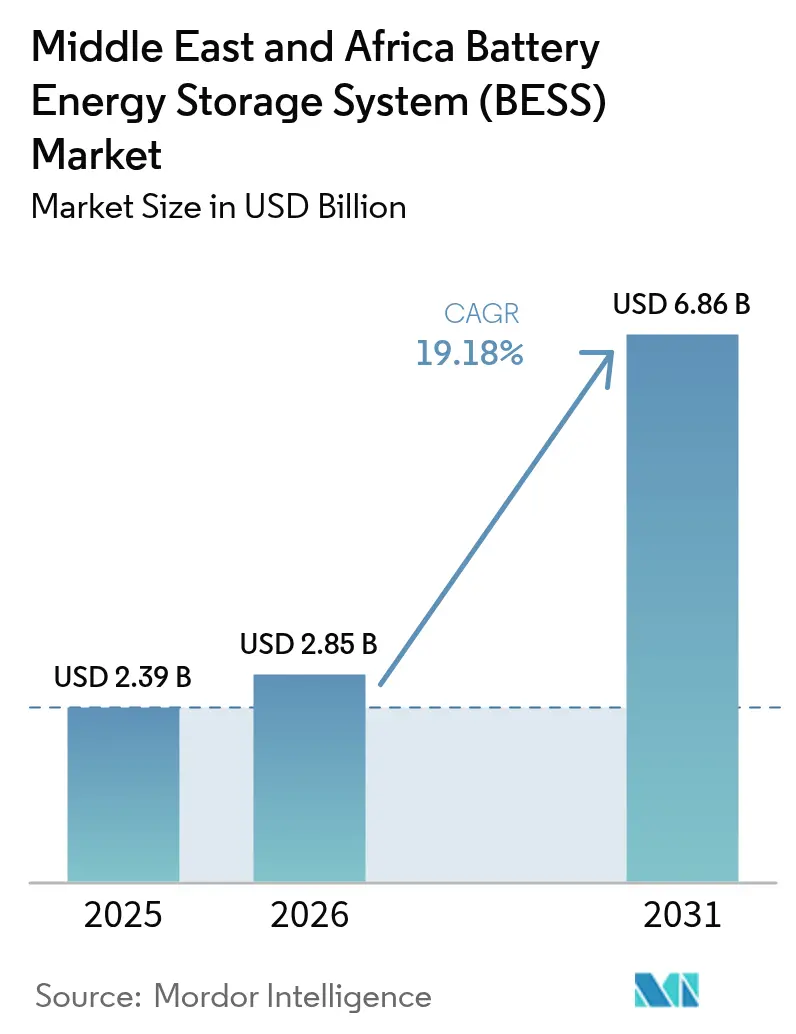

| 基準年の市場規模 (2025) | 2.39 十億米ドル |

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 6.86 十億米ドル |

| 成長率 (2026 - 2031) | 19.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカの蓄電池エネルギー貯蔵システム(BESS)市場分析

中東およびアフリカの蓄電池エネルギー貯蔵システム市場規模は2026年に USD 28億5,000万と推定され、2025年の USD 23億9,000万から成長し、2031年には USD 68億6,000万に達し、2026年〜2031年にかけて19.18%のCAGRで成長する見込みです。

ソブリンファンドの支出加速、必須ストレージおよび再生可能エネルギーの共同入札、ならびにサブサハラアフリカの鉱業向けハイブリッドシステムが、設備容量の追加を再形成しています。リチウムイオン価格が USD 100/kWh を下回ったことで補助金依存が解消され、フロー電池のパイロットは優れた長時間経済性を実証しています。サウジ電力会社(Saudi Electricity Company)の 2.5 GW 契約などの複数年フレームワーク協定は、ファイナンシングスプレッドを低下させ、デベロッパーが補助サービスの上昇メリットを享受できるようにしています。中国の電池セルサプライヤーと欧州のインテグレーター間の競争激化により、ハードウェアマージンが圧縮され、ソフトウェア、サービス、および現地組み立てへと価値が移転しています。

主要レポートのポイント

- 電池タイプ別では、リチウムイオン化学品が2025年の中東およびアフリカの蓄電池エネルギー貯蔵システム市場シェアの79.82%を占め、フロー電池は2031年にかけて28.25%のCAGRで拡大する見込みです。

- 接続タイプ別では、系統連系システムが2025年に73.65%の収益シェアでリードし、系統外展開は2031年にかけて26.1%のCAGRで拡大しています。

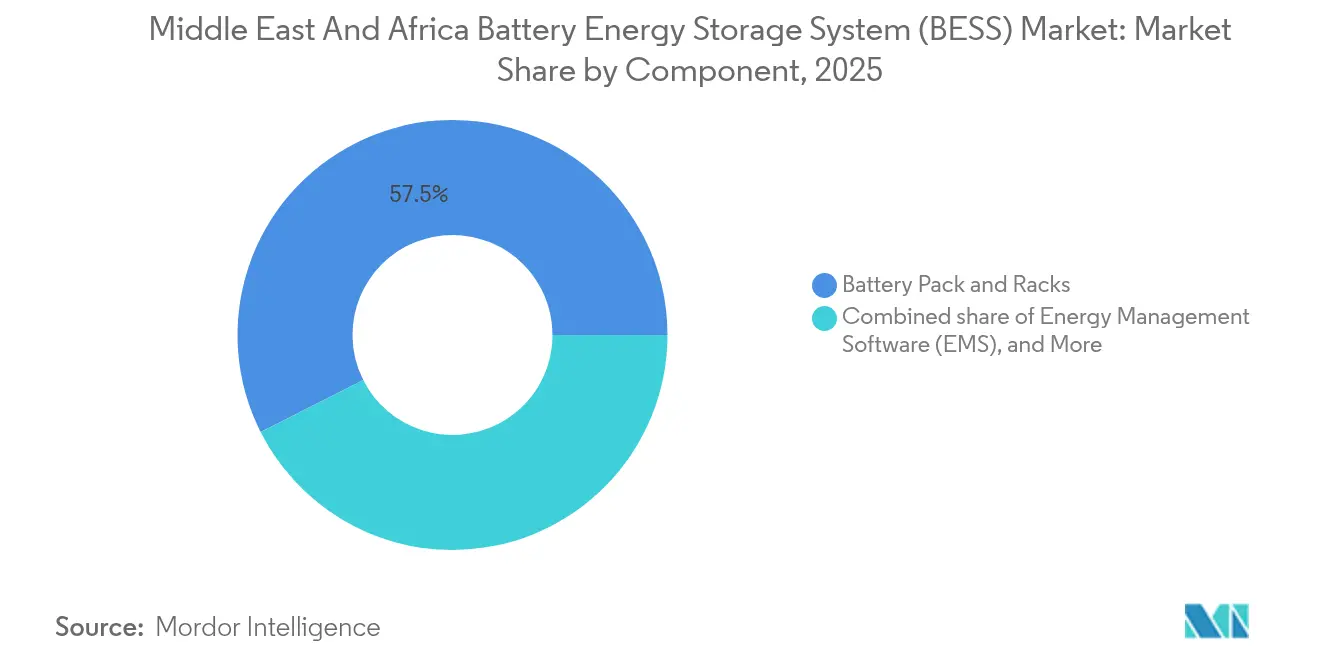

- コンポーネント別では、電池パックおよびラックが2025年の中東およびアフリカの蓄電池エネルギー貯蔵システム市場規模の57.45%のシェアを獲得し、エネルギー管理ソフトウェアは2031年にかけて26.8%のCAGRで上昇する見込みです。

- エネルギー容量範囲別では、10〜100 MWhのバンドが2025年の中東およびアフリカの蓄電池エネルギー貯蔵システム市場規模の33.12%を占め、100〜500 MWhセグメントが29.1%のCAGRで最速の成長を記録しました。

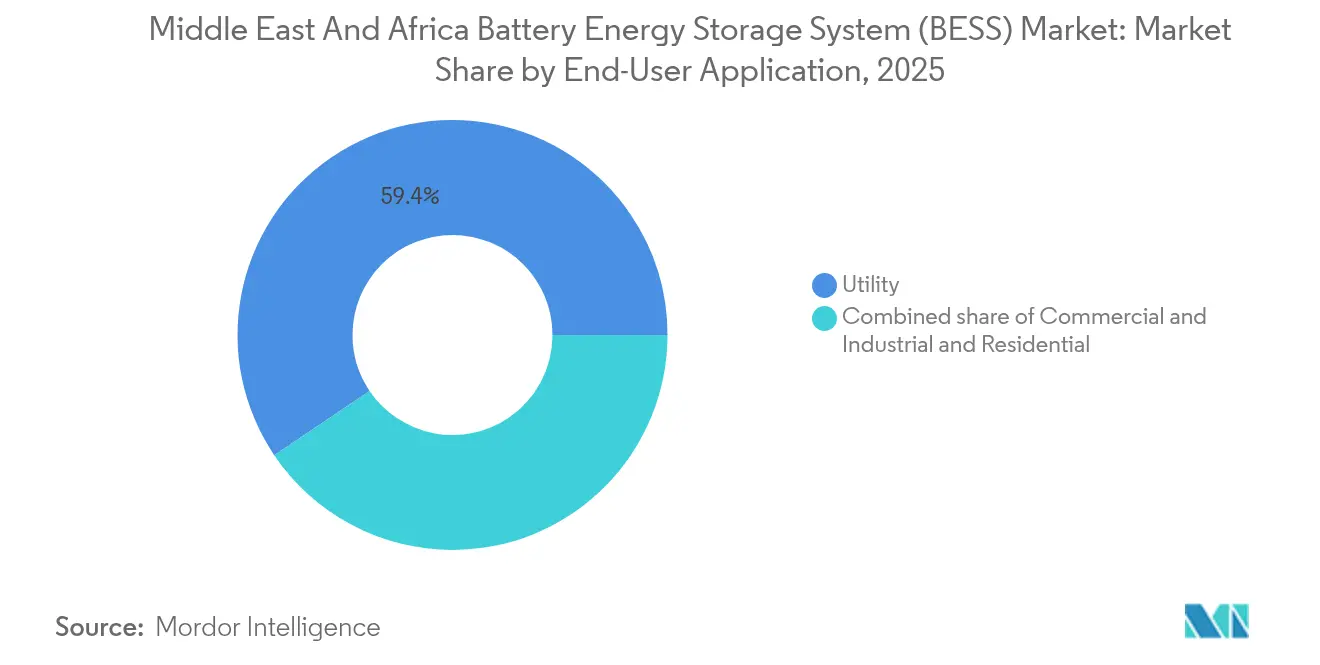

- エンドユーザー別では、公益事業アプリケーションが2025年に59.44%のシェアを保有し、2031年にかけて21.9%のCAGRで進展する見込みです。

- 地域別では、サウジアラビアが2025年に23.08%のシェアを占め、2031年にかけて22.95%のCAGRで成長すると予測されています。

- 上位5社のサプライヤーが2024年の契約容量の合計約55%を保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカの蓄電池エネルギー貯蔵システム(BESS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な公益事業規模の太陽光・風力建設 | 4.20% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| 国家系統安定化の義務 | 3.80% | サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以内) |

| LFP電池価格が USD 100/kWh を下回る | 3.50% | GCCおよび南アフリカ | 短期(2年以内) |

| 石油輸出国の脱炭素化ファンド | 2.90% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 長期(4年以上) |

| 鉱業サイトのハイブリッド電力経済性 | 2.40% | 南アフリカ、コンゴ民主共和国、ザンビア、ナミビア | 中期(2〜4年) |

| データセンターの電力品質要件 | 1.70% | アラブ首長国連邦、サウジアラビア、南アフリカ、エジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な公益事業規模の太陽光・風力建設

サウジアラビア、アラブ首長国連邦、エジプト、および南アフリカは、すべての新規太陽光入札に4時間蓄電、すべての風力公募に2時間蓄電を組み込んでおり、電池を参入の必須コストとしています。[1]PV マガジン、「サウジ入札が4時間蓄電を要求」、pv-magazine.com ACWA PowerおよびMasdarなどのデベロッパーは、2027年以前に予定されているプロジェクトのためにリン酸鉄リチウムセルを12 GWh以上事前発注しています。エジプトの1 GW太陽光パイプラインは、スエズ運河経済区でのカーテールメントを回避するために200 MWhの蓄電を組み合わせています。南アフリカの最新の独立系発電事業者(IPP)ラウンドは、Eskomの石炭発電を下回る料金で1.2 GWの電池容量を割り当て、競争上のパリティを実証しました。系統調査が発電と蓄電を合わせて評価するようになったため、平均的なプロジェクトのリードタイムがほぼ2年短縮され、収益の実現が加速しています。

国家系統安定化の義務

サウジアラビアおよびアラブ首長国連邦の規制当局は、蓄電を不可欠なインフラとして扱い、系統運用者に一定量の調達を義務付けるか、財政的なペナルティを科す指令を発出しています。[2]エネルギー貯蔵ニュース、「ACWA Powerが12 GWhのLFPを統合」、energystoragenews.com サウジアラビアは2027年までに26 GWhを義務付け、アラブ首長国連邦はエネルギーディスパッチとは独立した容量支払いを得る19 GWhフレームワークに合意しました。複数年契約は取引コストを削減し、貸し手に予測可能なキャッシュフローを提供し、SOFRレートを200〜250ベーシスポイント上回るスプレッドをもたらします。カタールは湾岸諸国初のスタンドアローン400 MWh入札を開始し、補助サービスを収益化するマーチャントストレージモデルへの転換を示しました。厳格な IEC 62933 適合規則は、認証ハードウェアを持たない中小規模サプライヤーを排除し、参入障壁を高め、市場シェアをティア1インテグレーターに集中させています。

LFP電池価格が USD 100/kWh を下回る

リン酸鉄リチウムセルの価格は、中国メーカーが60%の稼働率で工場操業を維持するためにマージンを縮小した結果、2025年初頭に USD 89/kWh まで低下しました。サウジアラビアは8年間の供給を USD 85/kWh で確保し、補助金なしでも USD 0.05/kWh 未満の均等化貯蔵コストを実現しました。南アフリカ産業開発公社(Industrial Development Corporation)は、2027年までに40%の現地調達率を目標とする3つの現地組み立てラインに資金を提供し、輸入関税と輸送コストを削減しています。LFPがニッケルリッチ化学品に取って代わるにつれ、火災リスクが低下し、サイクル寿命が6,000サイクルを超え、より多くの公益事業者に対して日次アービトラージが実現可能となっています。価格の急落により、以前はハードルレートを満たせなかった中小規模の商業・産業プロジェクトが開放され、対象市場が拡大しています。

石油輸出国の脱炭素化ファンド

サウジアラビア、アラブ首長国連邦、カタールのソブリンウェルスビークルは、2030年までに再生可能エネルギーと蓄電に向けて USD 1,800億を拠出しており、地域内の民間資本プールをはるかに超えています。公共投資ファンド(Public Investment Fund)だけで国内30 GWhの蓄電と海外20 GWhの蓄電に USD 500億を確保し、資本コストを4〜6%に圧縮しています。Masdarはエジプト、モロッコ、ケニアで USD 300億をコミットし、貸し手のリスクを軽減する25年間の電力購入協定(PPA)を構築しています。カタール投資庁(Qatar Investment Authority)はTotalEnergiesと提携し、ディーゼル代替を目指す鉱業・通信クライアント向けの5 GWhプロジェクトに取り組んでいます。エクイティへの即時アクセスにより開発サイクルが短縮され、リターンの閾値を満たしながらも低い料金入札が可能となり、追加の民間ファイナンサーを呼び込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 配電ネットワークのデジタル化の遅れ | -2.80% | ナイジェリア、ケニア、タンザニア | 長期(4年以上) |

| 一部のアフリカ諸国における政策の不確実性 | -2.30% | ナイジェリア、ケニア、エジプト、ジンバブエ | 中期(2〜4年) |

| 高いソブリンリスクのファイナンスコスト | -1.90% | ナイジェリア、ケニア、エジプト、ザンビア | 中期(2〜4年) |

| 現地での電池グレード原材料精製の限界 | -1.60% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

配電ネットワークのデジタル化の遅れ

ナイジェリアの配電フィーダーの38%とタンザニアの変電所の12%のみが監視制御・データ収集(SCADA)リンクを持っており、電池が周波数・電圧サービスを提供できない状況です。ケニア電力公社(Kenya Power)は手動ディスパッチ指令に依存しており、蓄電事業者が収益を得るためにシステムを最大30%過剰設計することを余儀なくされるレイテンシが生じています。Eskomは2024年に USD 12億の系統近代化プロジェクトを開始しましたが、法的紛争により400万台のスマートメーターの展開が遅れています。リアルタイムデータがなければ、公益事業者は急速なランプアップ容量を完全には評価できず、浅い補助サービス市場が形成されています。デジタルギャップは、ディスパッチの確実性が低い場合に予測キャッシュフローを割り引く投資家を阻害しています。

一部のアフリカ諸国における政策の不確実性

ナイジェリアが2024年に固定価格買い取り制度(フィードインタリフ)を停止したことで、2.5 GWの太陽光・蓄電プロジェクトが凍結され、USD 8億の仲裁申立てが引き起こされました。[3]ロイター、「ナイジェリアのフィードインタリフ停止で2.5 GWが宙に浮く」、reuters.com ケニアの規制当局は1年間に電力購入協定(PPA)のテンプレートを3回改訂し、承認サイクルを6か月から18か月に延長し、保有コストを膨らませました。エジプトは予算協議が停滞したため、1.5 GWhの入札を延期し、デベロッパーが資本をフレームワークが予測可能な湾岸諸国に再配置することを促しました。ジンバブエの外貨規制により配当の本国送金が妨げられ、国際スポンサーを遠ざけています。各政策転換はリスク認識を高め、投資家がリスクフリーレートに上乗せするスプレッドを拡大させ、発表された目標に対して展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:フロー電池がリチウムの優位性に挑戦

リチウムイオン化学品は、急速なコスト低下と成熟したサプライチェーンにより、2025年の中東およびアフリカの蓄電池エネルギー貯蔵システム市場において79.82%のシェアで依然として優位を保っています。しかし、フロー電池は、公益事業者が日次アービトラージおよび季節シフト向けの8〜12時間放電時間を求めるため、2031年にかけて28.25%のCAGRで急速に拡大しています。Eskomの200 MWh バナジウムレドックス契約は、均等化貯蔵コストを削減する20,000サイクル寿命の魅力を際立たせています。

コストスプレッドは縮小しています:サウジの入札ではLFPを USD 89/kWh と価格設定し、フロー入札を30%しか下回らず、デベロッパーに化学品の多様化の再検討を促しています。鉛蓄電池は通信バックアップでの地位を維持し、モロッコおよびエジプトでのナトリウムイオンパイロットは将来の低コスト代替案を示唆しています。熱暴走への懸念がニッケルリッチ化学品を蝕み続けており、ハイブリッドスーパーキャパシタがマイクログリッドでのサブセカンド応答のためにトライアルされています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

接続タイプ別:系統外が鉱業経済性で台頭

系統連系設備は2025年の展開の73.65%を占め、主にサウジアラビアおよびアラブ首長国連邦の大型契約により推進され、周波数調整および容量確保を供給しています。しかし、系統外システムは26.1%のCAGRで拡大すると予測されており、アフリカの鉱業企業がディーゼルを均等化コスト USD 0.10/kWh 未満を達成する太陽光・蓄電ハイブリッドに置き換えることで推進されています。

Sibanye-Stillwaterの50 MWh展開は年間1,800万リットルのディーゼルを節約し、運用上の優位性を示しています。ザンビアのカンサンシ銅プロジェクトは2026年までに完全なエネルギー自律を達成するために100 MWの太陽光と40 MWhの蓄電を組み合わせる予定です。ケニアの農村マイクログリッドおよび南アフリカのハイブリッド商業・産業(C&I)システムは、系統停電が多い地域のレジリエンスを向上させています。

コンポーネント別:ソフトウェアがバリューチェーンのマージンを獲得

電池パックおよびラックは2025年の支出の57.45%を占めましたが、中国サプライヤーからの価格圧力によりマージンが侵食されています。エネルギー管理ソフトウェアは26.8%のCAGRで拡大しており、価値が移転している領域です:Fluenceのモザイク(Mosaic)は、予測的混雑入札によりサウジアラビアの電池フリートにおいてプロジェクトの内部収益率(IRR)を最大18%引き上げました。

HuaweiのAI対応FusionSolarは放電深度サイクルの最適化により劣化を20%削減しました。南アフリカにおけるUL 9540A適合など規制上の火災試験は、実証済みの熱管理とコンテナ設計への需要を強化し、低コスト競合他社から既存業者を保護しています。設備投資の8〜12%相当のサービス契約が10年間にわたり、経常収益モデルをさらに充実させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エネルギー容量範囲別:ギガワット時規模プロジェクトがスケールを再形成

100〜500 MWhのバンドが最も急速に成長しており、公益事業者が均等化コストでガスピーカーに匹敵するスタンドアロンブロックを選択するため29.1%のCAGRを記録しています。サウジアラビアの1.3 GWh紅海プロジェクトは、時間帯別料金の下でのマーチャントストレージの収益性を示しました。

10 MWh未満のシステムは住宅、通信、および小規模C&Iのレジリエンスにとって引き続き重要ですが、ギガワット時規模の野望は、数十億ドルのEPC(設計・調達・建設)スコープを管理できる財務基盤の強固なデベロッパーへの集約を示しています。アフリカの100 MWh上限がスケールエコノミーの利益を制約し、それらの市場でのフラグメンテーションを維持しています。

エンドユーザーアプリケーション別:公益事業セグメントが成長をリード

公益事業者は2025年に59.44%の市場シェアを保有し、系統安定化義務が普及するにつれて21.9%のCAGRで成長すると見込まれています。サウジ電力会社(Saudi Electricity Company)だけでブラックスタートおよびスピニングリザーブ用に10 GWhの容量を調達しました。

商業・産業ユーザーは、2024年のローリングブラックアウト中に南アフリカの工場に設置された200 MWhを例として、需要ピークコスト管理および停電保護のためのビハインドザメーター蓄電を採用しています。15分間の持続時間を基準とするデータセンターのバックアップ標準は、GCCデジタルキャンパス全体での別の成長ベクターです。住宅の採用はファイナンスモデルが成熟するまで遅れています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年の中東およびアフリカの蓄電池エネルギー貯蔵システム市場で23.08%のシェアで地域をリードし、48 GWhの蓄電義務、複数年フレームワーク契約、および4〜6%の資本コストに支えられて2031年にかけて22.95%のCAGRが見込まれています。紅海スタンドアロン施設は動的料金の下でマーチャント経済性を検証しました。

アラブ首長国連邦とカタールがこれに続き、ディスパッチから収益を切り離す容量支払いモデルを採用しています。Masdarの19 GWh協定は国家規模の調達を実証し、カタールのスタンドアロン400 MWh入札は湾岸諸国でのマーチャントストレージを先導しています。 サブサハラアフリカには上昇余地があります:南アフリカは2024年に系統増強を延期するために1.2 GWhを稼働させ、ケニアの120のミニグリッドは農村の実現可能性を示しており、エジプトのスエズ産業向け200 MWhハイブリッドは産業需要を示しています。しかし、ナイジェリアの料金改訂やソブリンスプレッドの高さがパイプラインを停滞させており、GCC諸国の規制確実性とその他の地域の政策変動性の間のギャップを浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

競合環境

市場は適度に集中しており、上位5社のベンダーが2024年の契約量の約55%を支配しています。中国の大手であるCATLおよびBYDは、地域ハブと現地通貨条件を活用し、正味現在価値ベースで西側OEMを15〜20%下回る価格設定をしています。Fluenceのサウジ電力会社(Saudi Electricity Company)との2.5 GW契約は、長期間のフレームワーク契約が取引コストを削減できることを示しており、Tesla、Sungrowがアラブ首長国連邦およびエジプトで模倣しているテンプレートとなっています。

技術差別化はセルからソフトウェアへ移行しており、HuaweiのFusionSolarおよびSchneiderのEcoStruxureはAIベースの入札で資産リターンを10〜20%向上させています。AlphaESSなどのモジュール型スペシャリストは、規模よりもスピードが重要なC&Iのニッチ市場を活用しています。Siemens EnergyおよびABBが主導する固体電池およびグリッドフォーミングインバーターの特許活動は、次の競争力の波を予感させています。

500 MWhを超えるプロジェクトのファイナンスが可能なデベロッパーが中小規模のEPC企業を淘汰するにつれ、さらなる集約が見込まれます。しかしながら、系統外の鉱業および通信マイクログリッドでは、柔軟なフォームファクターと迅速な展開を求めるセグメントに空白が残っています。

中東およびアフリカの蓄電池エネルギー貯蔵システム(BESS)産業リーダー

NGK Insulators Ltd.

Tesla Inc

Huawei Digital Power

BYD Co. Ltd.

Fluence Energy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:クウェートは中東最大級の蓄電池エネルギー貯蔵システムの建設計画を進めており、1.5 GWの放電容量と4〜6 GWhの総蓄電量を目標としています。

- 2025年9月:サウジアラビアの国営公益事業会社であるサウジ電力会社(Saudi Electricity Company、SEC)は、合計容量4.9 GWhに達する2つの重要な蓄電池エネルギー貯蔵システム(BESS)の契約を締結しました。

- 2025年4月:Cumminsはアラブ首長国連邦のドバイで開催されたイベントにおいて、次世代の蓄電池エネルギー貯蔵システム(BESS)を発表しました。

- 2025年6月:第3回入札ウィンドウにおいて、Scatec ASAはHaru BESSの蓄電池エネルギー貯蔵プロジェクトの優先入札者に選ばれ、123 MW/492 MWhの容量を誇ります。

中東およびアフリカの蓄電池エネルギー貯蔵システム(BESS)市場レポートの範囲

蓄電池エネルギー貯蔵は、持続可能なエネルギーシステムへの移行において重要な技術と見なされています。蓄電池エネルギー貯蔵システムは、生成されたエネルギーを蓄え、エンドユーザーの必要に応じてリリースします。電圧と周波数を調整し、ピーク需要コストを削減し、再生可能エネルギー源を統合し、バックアップ電力供給を提供します。電池はエネルギー貯蔵システムにおいて重要な役割を果たし、システムの総コストの約60%を占めています。

中東およびアフリカの蓄電池エネルギー貯蔵システム市場は、電池タイプ、接続タイプ、コンポーネント、エネルギー容量、エンドユーザー、および地域によってセグメント化されています。電池タイプ別では、市場はリチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオン、およびその他の技術にセグメント化されています。接続タイプ別では、市場は系統連系と系統外にセグメント化されています。コンポーネント別では、市場は電池パック、ラック、電力変換システム(PCS)、エネルギー管理ソフトウェア(EMS)、およびバランスオブプラントにセグメント化されています。エネルギー容量別では、市場は10 MWh未満、10〜100 MWh、100〜500 MWh、および500 MWh超にセグメント化されています。エンドユーザー別では、市場は公益事業規模、商業・産業(C&I)、および住宅にセグメント化されています。レポートはまた、主要国にわたる中東およびアフリカの蓄電池エネルギー貯蔵システム市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(USD 十億)に基づいています。

| リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、チタン酸リチウム(LTO)) |

| 鉛蓄電池 |

| フロー電池(バナジウムレドックス、亜鉛臭素) |

| ナトリウムイオン |

| その他の電池技術(ニッカドバッテリー(NiCd)、ハイブリッドスーパーキャパシタ) |

| 系統連系(公益事業系統連系) |

| 系統外(マイクログリッド、ハイブリッド) |

| 電池パックおよびラック |

| 電力変換システム(PCS) |

| エネルギー管理ソフトウェア(EMS) |

| バランスオブプラントおよびサービス |

| 10 MWh未満 |

| 10〜100 MWh |

| 100〜500 MWh |

| 500 MWh超 |

| 公益事業 |

| 商業・産業 |

| 住宅 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 南アフリカ |

| エジプト |

| ケニア |

| 中東およびアフリカのその他の地域 |

| 電池タイプ別 | リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、チタン酸リチウム(LTO)) |

| 鉛蓄電池 | |

| フロー電池(バナジウムレドックス、亜鉛臭素) | |

| ナトリウムイオン | |

| その他の電池技術(ニッカドバッテリー(NiCd)、ハイブリッドスーパーキャパシタ) | |

| 接続タイプ別 | 系統連系(公益事業系統連系) |

| 系統外(マイクログリッド、ハイブリッド) | |

| コンポーネント別 | 電池パックおよびラック |

| 電力変換システム(PCS) | |

| エネルギー管理ソフトウェア(EMS) | |

| バランスオブプラントおよびサービス | |

| エネルギー容量範囲別 | 10 MWh未満 |

| 10〜100 MWh | |

| 100〜500 MWh | |

| 500 MWh超 | |

| エンドユーザーアプリケーション別 | 公益事業 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ケニア | |

| 中東およびアフリカのその他の地域 |

レポートで回答される主な質問

中東およびアフリカの蓄電池エネルギー貯蔵システム市場の現在の価値はいくらですか?

市場は2026年に USD 28億5,000万と評価されました。

このセクターはどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけて19.18%のCAGRが予測されており、収益は USD 68億6,000万に達します。

最も急成長している国はどこですか?

サウジアラビアは48 GWhの義務に支えられ、2031年にかけて22.95%のCAGRで拡大する見込みです。

長時間蓄電として注目を集めている電池化学品はどれですか?

フロー電池は優れた複数時間の経済性により28.25%のCAGRで加速しています。

系統外システムがサブサハラアフリカで重要な理由は何ですか?

鉱山および農村コミュニティが信頼性の低い系統を回避しながら、ディーゼルコストを USD 0.10/kWh 未満に削減するのに役立っています。

地域での蓄電コスト低下を促進している要因は何ですか?

リン酸鉄リチウム価格が USD 100/kWh 未満に低下したこと、およびソブリンファンドが資金提供するメガ入札。

最終更新日: