中東およびアフリカのポリウレタン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

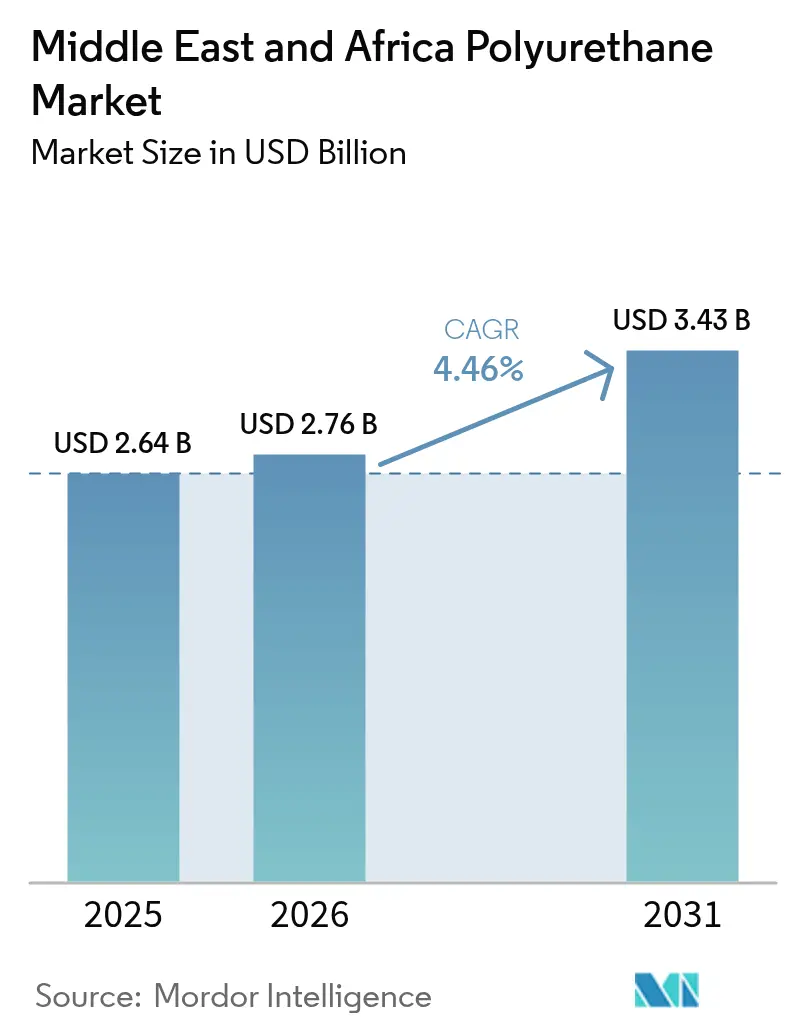

| 基準年の市場規模 (2025) | 2.64 十億米ドル |

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカのポリウレタン市場分析

中東およびアフリカのポリウレタン市場規模は2025年に26億4,000万米ドルと評価され、2026年の27億6,000万米ドルから2031年には34億3,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は4.46%と推定されます。急速なインフラ拡張、政府系機関による産業ローカライゼーション、およびより厳格なエネルギー効率基準が、建設・モビリティ・コールドチェーン用途全般にわたり、硬質および軟質ポリウレタンソリューションへの需要を高めています。ADNOCによるCovestro AGの買収により地域の原料調達安定性が強化される一方、主要サプライヤーによる同調的な価格引き上げは、需給バランスの逼迫を示しています。規制当局が炭素削減目標を強化し、エンドユーザーが循環型戦略を追求する中、バイオベースポリオールが勢いを増しています。同時に、イソシアネート価格の変動と労働者安全規制の強化が利益率を圧迫し、プロセスオートメーションおよび曝露管理技術への投資を加速させています。

レポートの主要なポイント

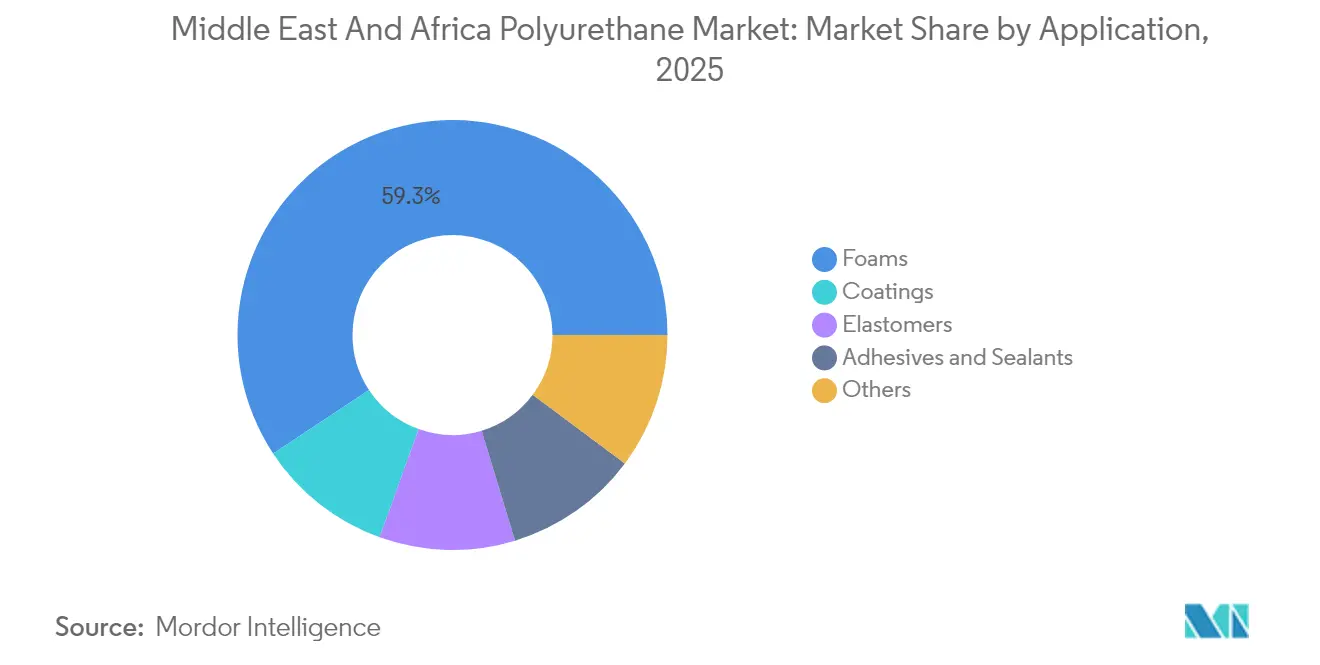

- 用途別では、フォームが2025年の中東およびアフリカのポリウレタン市場シェアの59.28%を占め、コーティングは2031年まで年平均成長率5.19%で拡大する見込みです。

- エンドユーザー産業別では、建築・建設セクターが2025年の中東およびアフリカのポリウレタン市場規模の38.05%を占め、自動車セクターは2026年から2031年にかけて年平均成長率5.38%で成長すると予測されています。

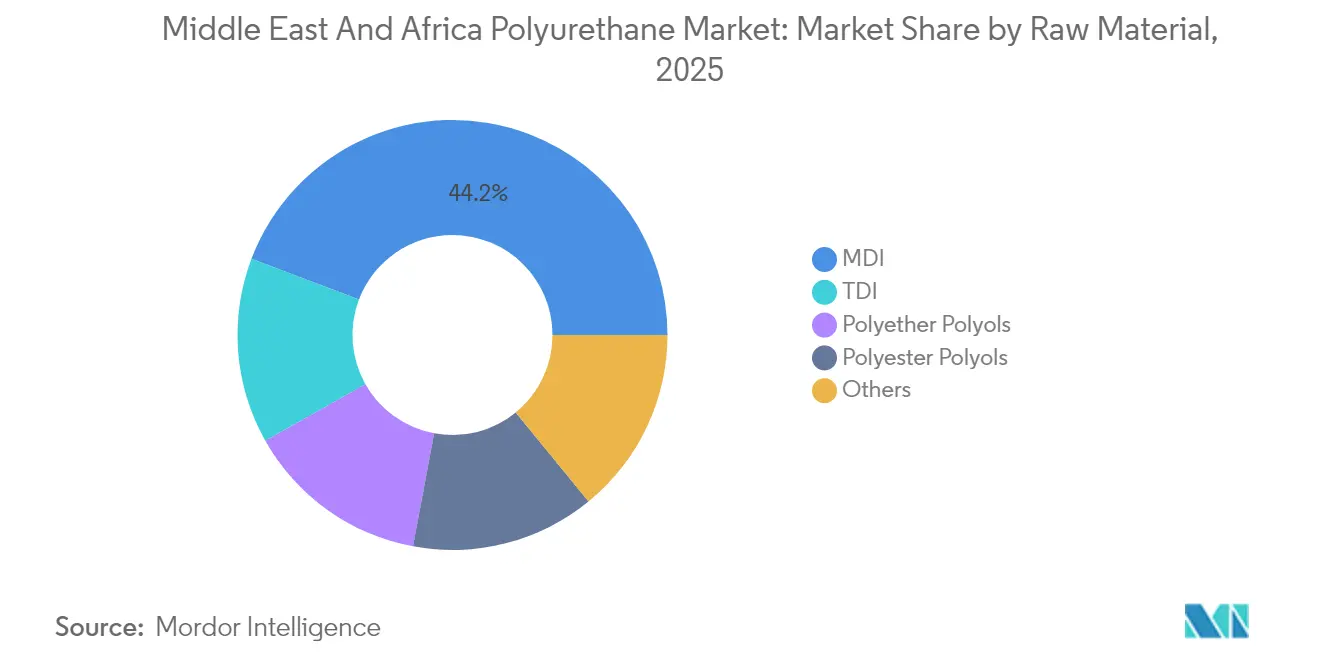

- 原材料別では、MDIが2025年に44.23%の収益シェアでトップとなり、バイオベースポリオールは見通し期間中に最速の年平均成長率5.71%を記録すると予想されています。

- 地域別では、サウジアラビアが2025年に市場シェア24.05%を占め、アラブ首長国連邦は2031年まで年平均成長率4.84%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカのポリウレタン市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCCにおけるインフラ主導の建設ブーム | +1.20% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2年~4年) |

| コールドチェーンロジスティクスの拡大 | +0.80% | サブサハラアフリカ、GCC | 長期(4年以上) |

| 自動車およびEV生産のローカライゼーション | +0.60% | サウジアラビア、アラブ首長国連邦 | 中期(2年~4年) |

| 地域の家具・マットレス生産の成長 | +0.40% | サウジアラビア、エジプト、モロッコ | 短期(2年以内) |

| 地域冷却義務化 | +0.30% | アラブ首長国連邦、カタール、クウェート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCCにおけるインフラ主導の建設ブーム

湾岸諸国の数十億ドル規模のプロジェクトパイプラインは、硬質フォーム、シーラント、および吹き付け断熱材に対する最大の需要触媒となっています。NEOM、紅海観光回廊、ドバイ2040都市整備などのメガ開発プロジェクトは、運用排出量を少なくとも50%削減する建物外皮ソリューションを要求しています。ポリウレタンパネルおよび吹き付けシステムは、長時間の砂漠環境下での曝露において必要な断熱性能と防湿性能を発揮します。現場での組立式労働者住宅および仮設物流施設は、硬質ポリウレタンコアを含むプレファブパネルに対する年間を通じた需要をもたらします。地域コンテンツ調達の義務化により、国際的なフォームメーカーはすでにサウジアラビアとアラブ首長国連邦国内にブレンディングプラントを建設し、リードタイムを短縮し輸入関税を低減しています。中東およびアフリカのポリウレタン市場は、したがって、この地域が炭化水素依存からの脱却を図る動きから直接的な恩恵を受けています。

コールドチェーンロジスティクスの拡大と断熱材需要

食料安全保障の優先度の高まりとワクチン配送プログラムにより、温度管理倉庫、太陽光発電式冷蔵キオスク、および断熱輸送コンテナへの投資が加速しています。サブサハラアフリカにおける農産物損失のおよそ半分は、不十分な冷却インフラに起因しています。ポリウレタン断熱パネルと相変化蓄熱モジュールを備えた分散型冷蔵庫は、腐敗を抑制し、農家の収入を向上させ、気候適応融資の基準を満たします。アフリカのスタートアップ企業は2020年以降、数千台の太陽光冷蔵ユニットを展開しており、硬質フォームに対するスケーラブルな対応可能量を示しています。国際開発銀行は、エネルギー節約を最大化するために高R値断熱材を標準的に規定しており、ポリウレタンをプロジェクト仕様に組み込んでいます。これらのトレンドは、中東およびアフリカのポリウレタン市場における長期的な需要の視認性を強化しています。

自動車およびEV生産のローカライゼーション

サウジアラビアは2030年までに年間50万台の電気自動車の生産を目標とし、世界の大手OEMを誘致するため数十億ドル規模のインセンティブを配分しています。40℃を超える周囲温度での車両生産には、高度なバッテリーポッティングコンパウンド、軽量インテリアフォーム、および耐候性コーティングが必要です。ポリウレタンシステムは、必要な誘電安定性と機械的クッション性を提供し、バッテリーセルと乗員双方への熱ストレスを軽減します。地域コンテンツ義務化により、Tier-1サプライヤーは成形・コンパウンドラインを同一地域に設置し、リードタイムと輸入関税を削減しています。湾岸6カ国全体での充電ステーションの整備拡大により、ポリウレタンコーティングケーブル、封止電子モジュール、および耐腐食性エンクロージャーシールへの需要が加わります。その結果、自動車は中東およびアフリカのポリウレタン市場において最も急成長している消費者セグメントとなっています。

地域の家具・マットレス製造の成長

住宅引き渡しの増加、電子商取引の普及、およびホスピタリティ投資が地域の家具生産を刺激しています。軟質ポリウレタンフォームは、その卓越した快適性対重量比と難燃性能から、座席・寝具・人間工学的オフィス製品において主要素材の地位を占めています。地域のメーカーは、完成品を輸入するのではなく地域でフォームブロックを調達することにより、物流コストを削減し配合の柔軟性を高めています。バリューチェーンの再配置は雇用創出を支援し、政府の多様化アジェンダとも合致しています。オンライン小売における製品サイクルの短縮は、迅速なプロトタイピングとカスタマイズされた密度グレードに対応できる地域サプライヤーをさらに優遇します。これらのダイナミクスは結果として、中東およびアフリカのポリウレタン市場における軟質フォーム消費量を押し上げます。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネートおよびポリオール価格の変動 | -0.90% | 輸入依存の中東・アフリカ地域 | 短期(2年以内) |

| TDI/MDIに対するより厳格なVOCおよび労働者安全規制 | -0.40% | GCC工業地帯、南アフリカ | 中期(2年~4年) |

| エネルギー補助金の削減 | -0.30% | サウジアラビア、アラブ首長国連邦、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TDI/MDIに対するより厳格なVOCおよび労働者安全規制

米国政府産業衛生専門家会議(American Conference of Governmental Industrial Hygienists)は、TDIの8時間曝露限界値を1ppbに引き下げました。地域の工場は、コンプライアンスを維持するためにリアルタイムモニタリング、専用換気装置、および生体モニタリングプログラムを導入する必要があります。設備投資の負担は、スケールメリットに欠ける中小規模のコンバーターに最も重くのしかかり、業界再編を加速させる可能性があります。多国籍企業はSDS文書を改訂し、低モノマー代替品を提供していますが、価格上昇は避けられません。コンプライアンス関連支出は、中東およびアフリカのポリウレタン市場における近期の利益率を抑制すると予想されています[1]Covestro 米国政府産業衛生専門家会議(ACGIH)によって採用されたトルエンジイソシアネートTDIの職業曝露限界値の新基準、

solutions.covestro.com。

エネルギー補助金の削減による加工コストの上昇

サウジアラビア、エジプト、アラブ首長国連邦全体での財政改革により、優遇エネルギー関税が段階的に廃止されています。ポリウレタン反応装置および連続パネルラインは電力消費が大きく、光熱費の上昇が湾岸諸国メーカーの従来のコスト優位性を損なっています。この問題は上昇した輸送費によってさらに悪化しており、コンバーターはバッチサイズの最適化とエネルギー節約型触媒の採用を迫られています。補助金撤廃は長期的な財政安定を支援しますが、中東およびアフリカのポリウレタン市場にとって近期のコスト転嫁課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フォームがリーダーシップを維持、コーティング需要が激化

フォームは2025年に収益の59.28%を生み出し、断熱材、座席、および包装材の基盤としての役割を確固たるものにしました。硬質フォームは地域冷却ラインとエネルギー効率建築基準から最も恩恵を受け、軟質フォームは自動車および家具の拡大の波に乗っています。吹き付けフォームの使用は屋根の改修において増加しており、継ぎ目のない施工が熱サイクルストレス下でボード製品を上回ります。コーティングサブセクターは規模こそ小さいものの、海洋防腐食工事と産業用床面改修を背景に年平均成長率5.19%で力強く成長しています。配合メーカーはより厳格な排出規制に対応するため、ゼロVOCポリウレタン分散技術を導入しています。これらのダイナミクスは総合的に、中東およびアフリカのポリウレタン市場の収益回復力を強化しています。

エラストマー化学の進歩により、耐摩耗性が求められる油田パイプラインピグ、採掘スクリーン、およびコンベヤーベルトにおけるニッチ市場が開拓されています。接着剤とシーラントはモジュール工法から利益を得ており、湿気硬化グレードにより現場での迅速な組み立てが可能になっています。ADNOCがCovestro AGを買収後の垂直統合により、地域コンバーター向けのコスト最適化フォームシステムが実現し、中東およびアフリカのポリウレタン市場のサプライチェーンの機敏性が向上すると期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:建設が支配、自動車が急速に前進

建築・建設は2025年にポリウレタン生産量の38.05%を消費しました。政府主導の住宅整備計画、スマートシティ地区、および鉄道回廊は、グリーンビルディング基準に合致する高R値断熱材と低VOCコーティングを要求しています。自動車セクターは、大規模なEV組立工場と充電インフラプログラムに後押しされ、年平均成長率5.38%で最も急速な伸びを記録しています。ポリウレタンの軽量性と振動減衰特性は車両航続距離と乗客快適性の目標を満たし、熱インターフェースフォームはバッテリーモジュールを保護します。電子機器・家電は冷蔵庫ライナーとHVACダクティングに硬質フォームを活用し、中産階級の消費拡大に支えられています。ホスピタリティ主導のマットレス交換サイクルは難燃性軟質フォームへの需要を高め、中東およびアフリカのポリウレタン市場内の多様な用途にわたって量を維持しています。

石油・ガスは消費量こそ控えめですが、硫化水素環境と砂漠温度に耐えるプレミアムエラストマーとパイプラインコーティングを購入しています。フードデリバリーアプリと医薬品流通業者がポリウレタンで内張りされた断熱コンテナを採用するにつれ、包装量は増加しています。北アフリカのフットウェアクラスターは、ヨーロッパの買い手への無関税アクセスを活かし、マイクロセルラーソーリングシステムの調達を継続し、軟質フォームラインを定格近くで稼動させています。SABICの事業再建後の利益は、これらの付加価値ニッチ市場を標的とした追加のシステムハウス設備投資に充てられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料別:バイオベースの波の中でMDIが首位を維持

MDIは2025年に総原料の44.23%を占め、硬質断熱ボード、構造パネル、および成形自動車部品における汎用性によりその地位を確立しました。TDIは軟質家具・寝具フォームにおいて依然として重要な役割を担っていますが、職業曝露への監視が強化されたことで、配合メーカーは低モノマーグレードへの移行を進めています。ポリエーテルポリオールは大量市場向け用途に供給され、ポリエステルポリオールは耐薬品性が求められるコーティングに使用されています。植物油および回収CO₂を原料とするバイオベースポリオールは、ブランドオーナーがスコープ3排出目標を設定する中、年平均成長率5.71%で拡大する最もダイナミックなサブカテゴリーとなっています。Aether Industriesが商業化しHB Fullerが採用した炭素マイナスポリオールのポートフォリオは、中東およびアフリカのポリウレタン市場における新興の循環型モデルを例示しています。

ADNOCとCovestro AGの統合により、最先端のホスゲンフリーMDI技術がもたらされ、アブダビが世界的な輸出拠点として位置付けられます。一方、Saudi Aramcoによるバイオベースポリオールに関する研究は、低炭素化学への長期的なシフトを示唆しています。紅海の輸送ルートが地政学的混乱に直面する中、サプライチェーンの強靭性が重要課題として浮上しており、コンバーターは重要なイソシアネートおよびポリオールの調達先の多様化を推進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアは2025年売上の24.05%を占め、NEOMのギガプロジェクト、年間50万台のEV目標、および堅調な住宅供給プログラムに支えられています。極端な熱環境下での性能要件を反映し、硬質断熱ボード、吹き付けフォーム、および特殊エラストマーが地域の仕様において主流となっています。アラブ首長国連邦は、地域冷却整備、フリーゾーン物流ハブ、およびエキスポ後継開発プロジェクトを背景に、年平均成長率4.84%が予測される最も急成長している地域です。ドバイによる認定断熱値の義務化により、ポリウレタンサンドイッチパネルが新築商業ビルのデフォルト選択肢となっています。

南アフリカはアフリカ最大の購入国であり続け、多様化した製造基盤と国家主導のインフラ整備を活用しています。地域の押出工場は輸入イソシアネートと国産ポリオールをブレンドし、冷凍、自動車トリム、および鉱山用ベルトに供給しています。エジプトの建設回復は、通貨安定化と多国間融資に後押しされ、カイロの工業地帯近郊に新興フォームプラントの建設を促進しています。モロッコはヨーロッパの輸出市場への地理的近接性と自動車ワイヤーハーネス・シートクッション生産へのインセンティブから恩恵を受け、軟質フォームラインをほぼフル稼働で維持しています。これらのダイナミクスは全体的に、中東およびアフリカのポリウレタン市場の地理的にバランスのとれた成長を支えています。 GCC単一市場やアフリカ大陸自由貿易地域(アフリカン・コンチネンタル・フリー・トレード・エリア)を含む地域統合イニシアチブが、通関制度を合理化し国境を越えた原材料の流通を加速させています。サウジアラビアのランドブリッジ鉄道やケニアのラム港などの物流投資が、海上輸送の混乱に対するサプライチェーンの強靭性を強化しています。気候主導の需要は緯度によって二分化しており、湾岸諸国は遮熱コーティングを義務化している一方、サブサハラアフリカ経済はコールドチェーンインフラを優先しており、中東およびアフリカのポリウレタン市場の用途ミックスを多様化しています。

バリューチェーン分析

中東・アフリカのポリウレタンバリューチェーンは、上流の石油化学基礎原料(芳香族、プロピレン/エチレン、塩素)からイソシアネート(MDI/TDI)とポリオールへとつながり、続いて地域のシステムハウスがコンバーター向けにポリウレタンシステムを調合・調整する。大手統合企業がMDI/TDIおよびポリオールの供給可用性と価格規律に影響を及ぼす一方、下流のコンバーターは建築、家電、自動車、コールドチェーン、産業メンテナンス向けに硬質・軟質フォーム、コーティング、接着剤・シーラント、エラストマーを製造している。

現地化は中流のシステム層でますます顕著になっており、ブレンディング、技術サービス、アプリケーション開発がリードタイムを短縮し、顧客が現地調達要件を満たす助けとなっている。例として、BCIグループがリヤドでポリウレタンシステム工場(年産40,000トン)を稼働開始したこと、およびパール・ポリウレタン・システムズがエジプトのソフナ工業地帯で家電・自動車向けの配合工場を開設したことが挙げられる。上流側では、TA'ZIZ、コベストロ、XRGによるルワイスでの世界規模MDIプラント(潜在的に年産660,000トン)に関するフィージビリティ調査が、重要原材料の輸入依存を減らし、MEAへのイソシアネート供給に影響を及ぼす物流混乱への耐性を高める取り組みを示している。

競争環境

中東およびアフリカのポリウレタン市場は集約化されています。ADNOCによる164億米ドルでのCovestro AG買収により、川上から特殊品まで一貫した統合が実現し、競争力のある原料価格とR&Dの波及効果が期待されます。Huntsman、BASF、Wanhuaによる同調的な価格引き上げは、規律ある供給管理と寡占的傾向の強化を示しています。SABICなどの地域の有力企業は、ESG審査の厳格化の中で顧客ロイヤルティを確保するため、低炭素メタノールと循環型プラットフォームへの投資を行っています。

技術差別化が契約獲得の鍵となっており、デジタルツインプロセス制御が廃棄率を削減し、新規触媒が高スループットパネルラインの硬化時間を20%短縮しています。現場でのフォーム加工やコールドチェーン保守パッケージなどのサービス型ビジネスモデルが顧客ロックインを深めています。新興スタートアップ企業はバイオベース原料とマットレスフォームの化学的リサイクル試験に注力し、気候義務化に沿ったベンチャーファンドを引き付けています。競争フィールドは、中東およびアフリカのポリウレタン市場でのシェア獲得を目指す、統合型大手企業、機敏な地域専門業者、および持続可能性主導の破壊的企業が混在する構図となっています。

中東およびアフリカのポリウレタン産業のリーダー

BASF

BCI Holding SA

Covestro AG

Dow

Huntsman International LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

地域の原料安定確保と現地生産・現地供給には大きな空白領域があり、多くのMEA市場のコンバーターは依然として輸入MDI/TDIおよびポリオールに依存しており、海運の変動やサーチャージの転嫁によって供給が混乱する可能性がある。TA'ZIZ、コベストロ、XRGが2026年6月に発表した、ルワイス工業都市における世界規模MDIプラントのフィージビリティ調査は、UAEの化学ハブを中心とした上流から下流までの統合クラスター化の機会を裏付けており、貯蔵、プレポリマー生産、建築断熱材・家電・モビリティ用途向けシステムハウスの拡張を含んでいる。

下流では、産業の現地化プログラムや断熱パネル、冷蔵、自動車部品における短納期需要を支えるため、最終用途製造に近い場所で配合・加工能力を追加する機会に焦点が当たっている。パール社が2026年4月にエジプトのソフナ工業地帯で開設したポリウレタン配合工場(第一段階年産10,000トン)は、家電・自動車サプライチェーン向けに現地調整されたシステムへの需要を示す実際の指標である。並行して、湾岸地域の建設における改修・防水活動は、より高付加価値のポリウレタンおよびポリウレア化学品を後押ししており、これはコベストロが2026年にドバイでポリウレタン原料プラットフォームを基にしたスプレーポリウレア溶液を用いた屋根修復事例に反映されている。

最近の業界動向

- 2026年6月:TA'ZIZ、コベストロ、XRGは、アブダビのルワイス工業都市にあるTA'ZIZ産業化学ゾーンで世界規模MDIプラントの共同フィージビリティ調査を発表した。潜在的に年産660,000トンとされる提案プロジェクトは、重要なポリウレタン原料の現地化を推進し、輸入イソシアネートへの依存を減らす動きを裏付けている。また、リードタイムの改善と供給保証のため、下流のシステムハウスやコンバーターがルワイス周辺に共同立地する根拠を強化している。

- 2025年10月:BASFは、トルコ、中東、北西アフリカ全域の建築用塗料・建設業界向けに、トルコのディロヴァス拠点でディスパージョンの新生産ラインを稼働開始した。この生産能力の追加は、建物外皮やインフラでより厳しい性能・用途要件を満たすためポリウレタン関連化学品を使用する地域の塗料配合業者を支えている。この増強により、MEAに供給される高性能・低排出塗料ソリューションの競争圧力が高まっている。

- 2024年10月:ADNOCはコベストロの164億米ドルでの買収を完了し、上流の石油化学原料と特殊ポリウレタン技術を統合した。この取引により、同地域の主要ポリウレタンバリューチェーン能力に対する戦略的支配力が向上し、アブダビの化学ハブとしての地位が強化された。MEAの下流バイヤーにとって、この統合はイソシアネートおよびポリウレタンシステムにおける調達選択肢、技術サービス範囲、長期的な投資経路を再形成するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、中東・アフリカのポリウレタン(PU)市場は、地域全体の最終用途アプリケーションに販売されるポリウレタン材料の価値と定義され、フォーム、コーティング、接着剤・シーラント、エラストマーで使用される主要なPU形態を対象とする。

対象範囲外:下流の完成品の価値(例えば完成した冷蔵庫や完成家具製品)は除外し、PU材料コンポーネントのみを対象とする。

セグメンテーション概要

- 用途別

- フォーム

- 硬質フォーム

- 軟質フォーム

- 吹き付けフォーム

- コーティング

- 接着剤およびシーラント

- エラストマー

- その他

- フォーム

- エンドユーザー産業別

- 建築・建設

- 家具・寝具

- 自動車

- 電子機器・家電

- フットウェア

- 包装

- 石油・ガスおよび鉱業

- その他

- 原材料別

- MDI

- TDI

- ポリエーテルポリオール

- ポリエステルポリオール

- その他(バイオベースポリオール)

- 地域別

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- クウェート

- カタール

- モロッコ

- 中東・アフリカのその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、地域の一貫した事実基盤を構築し、各アプリケーション分野が実際の活動に基づいていることを確認するために用いられた。国家統計局、輸出入動向のための税関・関税ポータル、インフレと通貨のタイミングに関する中央銀行・財務省の発表、建設活動指標に関するエネルギー・建築規制当局など、公的・公式情報源に依拠した。

また、業界団体の刊行物(プラスチック・化学品関連団体など)、技術採用パターン(断熱性能や配合の変化など)に関する査読付き学術誌、地理別の能力増強・需要動向を把握するための上場企業の年次報告書・投資家向けプレゼンテーションも活用した。一部のケースでは、企業財務データやインテリジェンスサブスクリプション、輸出入出荷レベルのデータベースを参照し、数量と価格動向を相互確認した。これらの例は網羅的ではなく、データ収集、検証、明確化のために他にも多くの情報源が参照された。

一次インタビューおよび調査

一次調査は、アプリケーションおよび国別に需要ロジックを確認し、その後デスクリサーチだけでは十分に説明できない価格・数量の前提を検証することに重点を置いた。原材料サプライヤー、配合業者、販売代理店、建設・家電・自動車・履物分野の大手エンドユーザーなど、さまざまな関係者と対話し、中東とアフリカ全体でバランスよくカバーすることで、地域平均が国別の差異を覆い隠さないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:15% | |

| ミドルティア:49% | 機能/事業部門リーダー:32% | |

| 小規模プレーヤー:21% | マネージャー:53% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両構造を用いて構築され、地域のポリウレタン消費量はまずアプリケーション需要プールから再構築され、その後選択的なサプライヤーおよびチャネルの信号と照合される。実務上は、断熱材・パネル、寝具・家具用フォーム使用量、履物生産、コーティング・接着剤消費といった測定可能な活動から出発し、インタビューで検証された典型的な配合・使用率の前提を用いてPU需要に変換する。

モデルで使用される主な入力には、建設アウトプットと新規建設指標、家電生産・輸入動向、自動車生産・改修活動、建物効率規則に関連する断熱材採用、主要PUシステムおよび下流配合の平均販売価格動向が含まれる。建設サイクル、エネルギー価格、通貨変動が短期的な経路を変化させ得るため、予測はシナリオ分析を用いて策定され、シナリオの重み付けは一次調査で得られた専門家の見解を用いて精緻化された。小規模国でボトムアップ情報が不完全な場合には、建設許可や輸入強度などの代理指標を通じてギャップを処理し、その後地域全体の合計に正規化した。

データ検証と更新サイクル

アウトプットは独立した信号間の三角測量によって検証され、最終値が需要側指標と供給側の実態確認の両方に整合するようにした。示唆される消費量を貿易フロー、能力増強の発表、国別活動指標と比較し、数値を確定する前に外れ値を調査した。

前提を再確認し、主要変数に対して感応度分析を行い、大きな乖離があれば入力を再確認するためのフォローアップ調査を実施する、という多段階のレビューが行われる。レポートは毎年更新され、価格、能力、下流需要を変化させ得る重要な出来事が発生した場合には中間更新が行われる。納品前には最終的なアナリストレビューが完了し、クライアントはその時点で入手可能な最新の見解を受け取る。

中東・アフリカポリウレタン(PU)市場に関するMordor Intelligenceの推計値と他の公表推計値との比較

同じポリウレタン市場について異なる公表数値が見られるのは一般的であり、これは各グループが必ずしも同じ製品範囲、対象年、価格ロジックで計上していないためである。また、地域合計の積み上げ方法の違いも要因となり、特に一部の国では公開データが限られており、代理指標による推計が必要となる場合がある。

一部の推計は、より広範な化学品バスケットを混合していたり、完成品に関連するより多くの下流価値を含んでいたりするため、合計値が押し上げられているように見える。Mordor Intelligenceでは、対象値は対象MEA各国における定義されたアプリケーションに紐づくポリウレタン材料収益に限定されており、価格は調査対象年に合わせて調整されているため、通貨のタイミングやインフレが市場規模を静かに膨らませることはない。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.64 B (2025) | |

| 地域コンサルティング会社A | USD 2.55 B (2024) | より早い基準年を使用しており、2025年の通貨・インフレ影響に対する調整が少ないまま価格を持ち越している可能性があり、数量が同程度であっても価値が変動し得る。 |

| グローバルコンサルティング会社B | USD 4.26 B (2025) | 一般的に地域に対してより広い範囲を反映しており、追加のPU関連化学品や、より広範なアプリケーションマッピングを含むことで、コアPU材料販売を超えて計上される収益プールが押し上げられる場合がある。 |

表におけるばらつきは主に年次の整合性と計上される収益プールに含まれる内容に起因しており、単一の需要前提によるものではない。需要ドライバーを可視化されたアプリケーション活動に結びつけ、市場からのフィードバックに照らして価格を確認し続けることで、この推計値は追跡可能であり、クライアントが計画前提を更新する際にも再現しやすいものとなっている。

レポートで回答される主要な質問

2026年における中東およびアフリカのポリウレタンセクターの規模はどの程度ですか?

中東およびアフリカのポリウレタン市場規模は2026年に27億6,000万米ドルであり、2031年に向けて年平均成長率4.46%の見通しです。

地域全体でポリウレタン需要を最も生み出している用途は何ですか?

フォームがリードしており、建設断熱材、家具クッション、および自動車シーティングにより2025年に収益の59.28%を獲得しています。

湾岸諸国の建設においてポリウレタン使用を促進しているのは何ですか?

メガプロジェクトと地域冷却義務化により、厳格なエネルギー効率目標を満たすために高R値の硬質フォームとコーティングが必要とされています。

バイオベースポリオールが注目を集めているのはなぜですか?

企業の炭素削減コミットメントと新しい低炭素調達方針が、2031年までにバイオベースポリオールの年平均成長率5.71%を支援しています。

ADNOCによるCovestro AG買収は地域供給にどのような影響を与えますか?

この取引により地域のイソシアネート生産が確保され、原料調達の可用性が向上し、下流のコンバーターのコスト削減が期待されています。

最も急成長している機会を持つ国はどこですか?

アラブ首長国連邦は、物流ハブの拡大と厳格な建築基準に牽引され、2031年まで年平均成長率4.84%で拡大すると予測されています。

最終更新日: