中東・アフリカのアルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

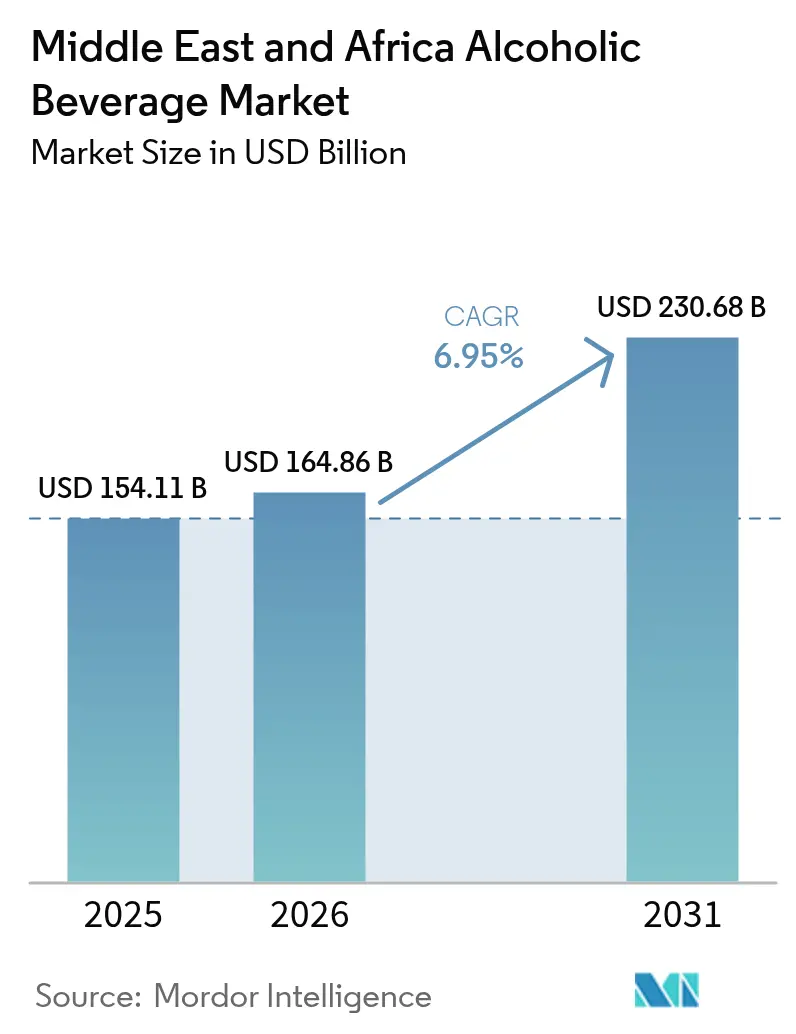

| 基準年の市場規模 (2025) | 154.11 十億米ドル |

| 市場規模 (2026) | 164.86 十億米ドル |

| 市場規模 (2031) | 230.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのアルコール飲料市場分析

中東・アフリカのアルコール飲料市場規模は、2025年の1,541億1,000万米ドル、2026年の1,648億6,000万米ドルから、2031年までに2,306億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.95%を記録すると予測されています。市場の成長は主に、力強いマクロ経済の発展、顕著な人口動態の変化、および消費者行動パターンの変容によって牽引されています。急速な都市化と可処分所得の増加が消費を促進しており、特にプレミアム飲料を求める若年層および富裕層の消費者の間でその傾向が顕著です。主要成長市場には南アフリカ、アラブ首長国連邦、ナイジェリアが含まれており、高度な製造能力、増加する在外居住者人口、および活況を呈する観光産業に支えられています。市場はさらに、フレーバーバリアントやレディ・トゥ・ドリンク製品を含む継続的な製品革新によって強化されており、多様性、利便性、アクセシビリティに対する現代の消費者ニーズに応えています。

レポートの主要ポイント

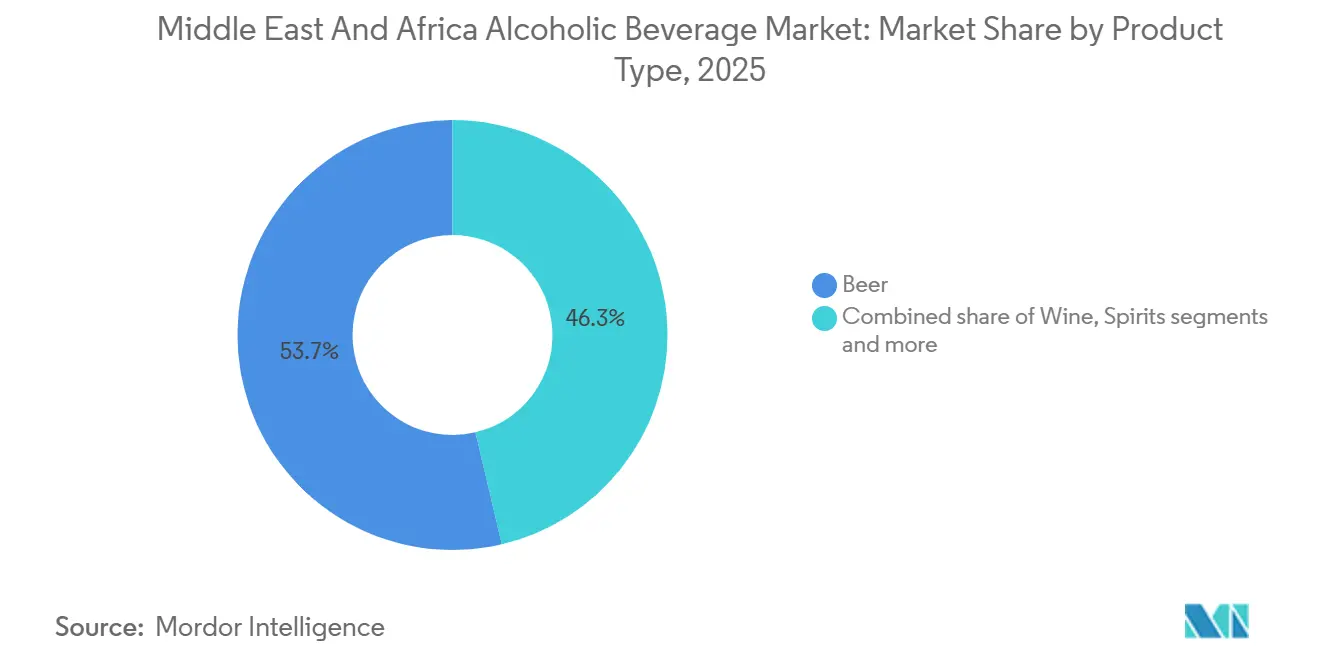

- 製品タイプ別では、ビールが2025年の中東・アフリカのアルコール飲料市場シェアの53.68%を占め、ワインは2031年にかけてCAGR 9.09%で成長すると予測されています。

- エンドユーザー別では、男性セグメントが2025年の収益の70.21%を占め、女性の需要は2031年にかけてCAGR 8.07%で拡大しています。

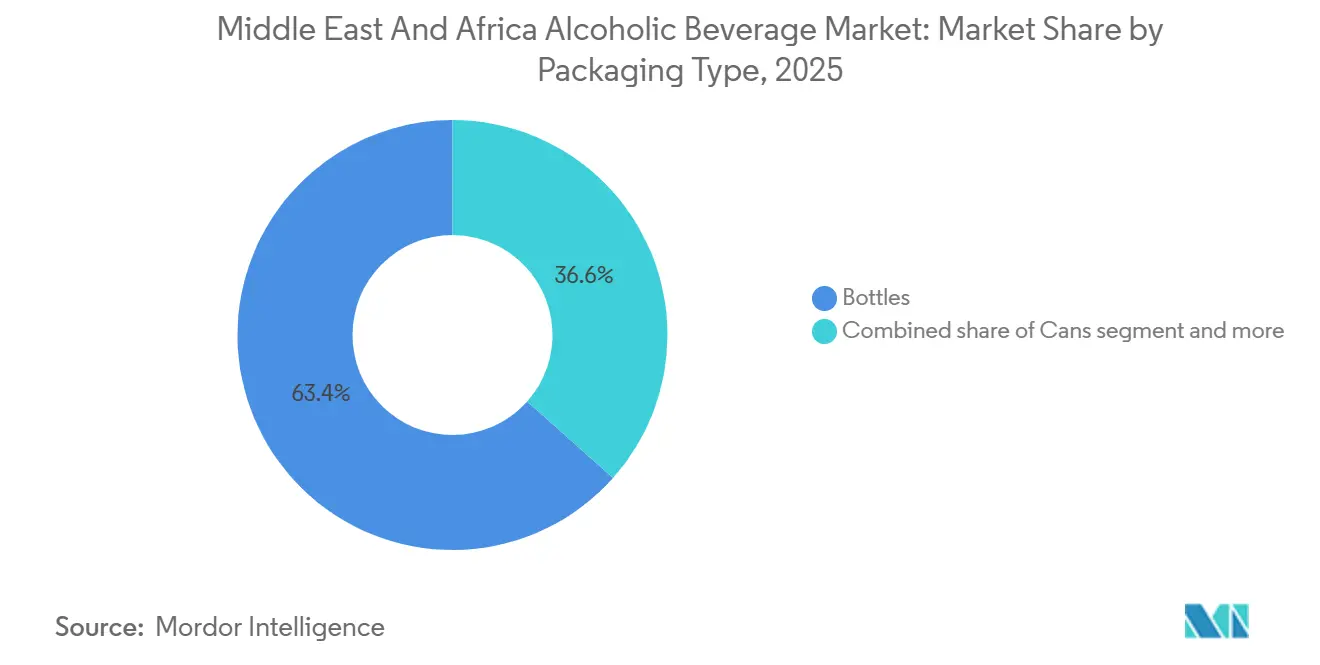

- 包装タイプ別では、ボトルが2025年の売上の63.42%を占め、缶は2026年から2031年にかけてCAGR 8.38%で拡大しています。

- 流通チャネル別では、オフトレードが2025年の売上高の66.17%を占め、オントレードは2031年にかけてCAGR 7.59%で回復しています。

- 地域別では、南アフリカが2025年の収益の21.83%でトップを占め、アラブ首長国連邦が2026年から2031年にかけてCAGR 8.05%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカのアルコール飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化と体験主導型消費 | +1.4% | アラブ首長国連邦、サウジアラビア、南アフリカ(都市部:ドバイ、リヤド、ケープタウン、ヨハネスブルク) | 中期(2〜4年) |

| トラベルリテールおよび免税チャネルの拡大 | +1.2% | アラブ首長国連邦、サウジアラビア、カタール、エジプトおよびモロッコのトランジットハブへの波及 | 短期(2年以内) |

| ホスピタリティ、エンターテインメント、メガイベントの成長 | +1.1% | サウジアラビア(NEOM、紅海プロジェクト)、アラブ首長国連邦(ドバイ、アブダビ)、カタール(FIFAレガシーインフラ) | 長期(4年以上) |

| 低アルコールおよびノンアルコール代替品の人気上昇 | +0.9% | グローバル、アラブ首長国連邦、サウジアラビア、エジプト、南アフリカでの採用加速 | 中期(2〜4年) |

| 利便性の高いレディ・トゥ・ドリンク(RTD)製品 | +0.8% | アラブ首長国連邦、南アフリカ、ナイジェリア(ラゴス、ヨハネスブルク、ドバイの都市部若年層セグメント) | 短期(2年以内) |

| 製品革新とフレーバーの多様性 | +0.7% | グローバル、南アフリカ、アラブ首長国連邦、サウジアラビアでのプレミアムローンチ集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化と体験主導型消費

湾岸諸国および南アフリカの大都市圏における富裕層消費者は、超プレミアムスピリッツや限定版リリースへとアップグレードしており、この行動変容はボリューム成長を圧縮しながら取引単価あたりの収益を押し上げています。Diageoは、1本50米ドル以上の価格帯のブランドで構成されるリザーブポートフォリオが、2025年度の中東市場において18%成長し、主流スピリッツの3倍のペースを上回ったと報告しています[1]。このプレミアム化の波は体験型リテールと密接に絡み合っており、ドバイ・デューティーフリーの酒類部門は2025年に2億9,060万米ドルの売上を記録し、シングルモルトウイスキーとコニャックがユニット販売の22%にすぎないにもかかわらず、スピリッツ収益の41%を占めました[2]出典:Dubai Duty Free、「2025年の記録的な売上23億7,800万米ドル」、dubaidutyfree.com。南アフリカのワインエステートは、セラードア体験やペアリングメニューを展開することでこのトレンドを活用し、カジュアルな購買者を高マージンの直接消費者へと転換しています。このダイナミクスは自己強化的であり、可処分所得の上昇とソーシャルメディアによるラグジュアリーシグナリングの増幅により、ブランドはシェアを犠牲にすることなく高い価格設定を維持でき、収益成長をボリューム拡大から効果的に切り離しています。

トラベルリテールおよび免税チャネルの拡大

トラベルリテールは、2025年に地域収益の9%を占めながら増分成長の14%に貢献するという、不均衡に大きな影響力を持つチャネルとして台頭しており、これはドバイ・デューティーフリーのパフォーマンス指標から外挿したデータによるものです。アラブ首長国連邦は2025年に1億4,000万人以上の旅客を取り扱うグローバルな航空ハブとしての地位を持ち、免税アルコールに対して高い消費意欲を持つ旅客を囲い込んでおり、アラブ首長国連邦政府によれば、平均バスケットサイズは国内オフトレード購入の2.3倍に達しています[3]出典:アラブ首長国連邦政府、「観光統計2025年」、u.ae。サウジアラビアが計画する紅海国際空港とNEOMベイ空港は、2030年までに年間2,000万人の旅客処理能力を追加し、それぞれ国内の広範な禁酒規制にもかかわらずアルコール販売が許可される免税ゾーンを備える予定です。このチャネルの魅力は価格裁定を超えており、限定版リリースや限定パッケージがトランジット旅客の衝動買いを促進し、ブランドはこの行動を空港限定SKUを通じて活用しています。エジプトとモロッコは、欧州およびアジアからの旅行者の需要を取り込むべくターミナルリテールインフラを整備していますが、規制の不整合と旅客一人当たり消費額の低さにより、実行面では湾岸諸国の水準に遅れをとっています。

ホスピタリティ、エンターテインメント、メガイベントの成長

サウジアラビアのビジョン2030構想は、オントレードのダイナミクスを根本的に変えるホスピタリティ整備を触媒しています。同王国は2025年に100件の新規ホテルにライセンスを付与し、その多くはアルコールサービスが許可された指定エンターテインメント地区内にライセンスバーおよびレストランを含んでいます。サウジアラビアへのFIFA 2034年ワールドカップ開催決定は、15のスタジアムと18万5,000室のホテルを含む200億米ドルを超えるインフラ投資を保証し、2035年まで持続的なオンプレミス需要を創出します[4]出典:FIFA、「2034年ワールドカップインフラ計画」、fifa.com。アラブ首長国連邦のエキスポ2020後の勢いは続いており、ドバイのライセンス取得済み会場数は2025年に前年比12%増の1,847店舗に達し、ルーフトップバー、ビーチクラブ、ミシュラン星付きレストランが含まれています。この拡大は湾岸諸国に限定されず、南アフリカのケープタウンとヨハネスブルクは、プレミアム飲料プログラムを中核とした複合用途開発を展開する国際ホテルチェーンを誘致しています。戦略的含意は明確であり、オントレードはマージンを希薄化させる必要悪から、ブランド構築とプレミアム化のエンジンへと移行しており、特にホスピタリティ環境で60〜80%の粗利益率を実現するスピリッツおよびクラフトビールポートフォリオにとってその傾向が顕著です。

低アルコールおよびノンアルコール代替品の人気上昇

健康志向の消費と規制上の受容が収束し、従来の製品が文化的な逆風に直面する市場においてゼロアルコール飲料の正当性が確立されつつあります。Heinekenの0.0ポートフォリオは、ビール、サイダー、モルト飲料にわたり、2025年の中東市場全体で23%のボリューム成長を達成し、サウジアラビアとエジプトが採用をリードしています。Diageoのノンアルコールスピリッツレンジ(Gordon's 0.0%およびTanqueray 0.0%を含む)は2025年1月にアラブ首長国連邦の小売チャネルで発売され、酩酊なしに社交的な飲酒の場を求める調査対象消費者の34%をターゲットとしています。AB InBevのCorona Ceroは2025年3月にサウジアラビアのスーパーマーケットに参入し、アルコール度数0.5%未満の飲料をノンアルコールとして分類する同王国の改訂食品安全規制のもとで流通を確保した初の国際ビールブランドとなりました。このセグメントの成長は非対称的であり、フルストレングス製品からのシェア侵食は最小限にとどまる一方、禁酒者や機会飲酒者を取り込むことでカテゴリー全体の浸透率を拡大しています。Pernod Ricardによる2024年のノンアルコールアペリティフブランドCeder'sの買収は、多国籍企業が人口動態および宗教的要因により従来のアルコールマーケティングが制約される地域において、このホワイトスペースに付与する戦略的優先度を裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の不確実性と政策の不安定性 | -0.8% | サウジアラビア、エジプト、ナイジェリア(政策転換と執行の不整合) | 中期(2〜4年) |

| 文化的・宗教的感受性 | -0.6% | サウジアラビア、エジプト、モロッコ、アラブ首長国連邦(イスラム原則の執行の差異) | 長期(4年以上) |

| 税金・関税による高価格 | -0.7% | 南アフリカ、アラブ首長国連邦、トルコ、エジプト(物品税の引き上げ) | 短期(2年以内) |

| 違法・無規制のアルコール取引 | -0.5% | ナイジェリア、エジプト、ケニア、南アフリカ(偽造品および密輸品) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の不確実性と政策の不安定性

主要市場における突然の政策転換は、投資期間を圧縮しリスクプレミアムを押し上げています。サウジアラビアの2026年における観光ゾーンでのアルコール許可発表は、詳細なライセンス枠組みを伴わないまま行われ、事業者は資格基準、手数料体系、執行プロトコルについて不確実な状況に置かれています。エジプトは2025年1月に計画していた物品税引き下げを撤回し、代わりに輸入スピリッツに15%の追加課税を課しましたが、この決定は48時間前に通知されたため、在庫が滞留し第1四半期の価格戦略が混乱しました。ナイジェリアでは、NAFDAC、税関、州レベルの委員会という複数の規制機関がラベリング、輸入許可、流通に関して相反する指針を発出しており、ブランドは並行したコンプライアンスチームを維持することを余儀なくされ、規模が同等のアフリカ市場と比較して市場参入コストが推定18〜22%増加しています。この不安定性は長期的な資本コミットメントを阻害しており、Heinekenのドバイ醸造所はまれなグリーンフィールド投資の事例であり、多国籍企業の拡大の多くは撤退の選択肢を確保するためにアセットライトなパートナーシップや第三者製造を優先しています。世界保健機関の2025年アルコール課税報告書は、中東・アフリカの法域が世界で最も高い物品税率の前年比変動を示していることを強調しており、このパターンはサプライチェーンの最適化を阻害し、機動的でローカルに根ざした競合他社を有利にしています。

文化的・宗教的感受性

アルコール消費を規定するイスラムの原則は、いかなるマーケティングも完全には相殺できない持続的な需要の逆風を生み出しています。サウジアラビアの観光ゾーン自由化は、サウジ国民によるアルコールの購入・消費を明示的に除外しており、対象市場を在外居住者と訪問者に限定していますが、この層は2025年の同王国人口のわずか38%を占めるにすぎません。エジプトの2024年ラマダン期間中のアルコール販売停止は、従来の1ヶ月から45日間に延長され、オントレード事業者の第1四半期収益を前年比19%圧縮し、この混乱は毎年可変的な期間で繰り返されています。モロッコはアルコール販売を許可していますが、広告を制限し、都市部では住民5,000人に1店舗という上限を設けるライセンス割当制度を課しており、需要の弾力性に関わらず市場浸透率を実質的に制限しています。これらの制約は固定的ではなく、北アフリカ諸国の草の根運動がより厳格な規制を求めており、自由化トレンドが逆転するテールリスクを生み出しています。ブランドはこの状況を、婉曲的なマーケティング、ノンアルコールイベントのスポンサーシップ、および宗教的な食事規定に準拠しながらブランドの視認性を維持するゼロABV製品へのポートフォリオ多様化を通じて乗り越えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビールが収益を牽引、ワインが加速

2025年収益におけるビールの53.68%のシェアは、定着した消費習慣、流通の普遍性、および価格のアクセシビリティを反映していますが、2031年にかけてのワインのCAGR 9.09%という予測は、より高マージンのプレミアム化されたカテゴリーへの構造的な再配分を示しています。ラガーがビールのボリュームを支配しており、セグメント売上の推定78%を占め、暑い気候での清涼感と大衆市場向け価格設定に最適化されたHeineken、AB InBev、Carlsbergのポートフォリオが牽引しています。低アルコールビールは健康志向および宗教的に敬虔な層においてニッチを開拓しており、Heineken 0.0は2025年末までに中東の1万2,400店舗での流通を達成し、2024年の7,800店舗から増加しています。エールおよびクラフトスタイルは規模が小さいものの、南アフリカの都市部では年間16〜19%の成長を遂げており、マイクロブルワリーが地元の原材料と体験型タップルームを活用してプレミアム価格を実現しています。

ワインの加速は南アフリカの輸出によって牽引されており、2025年には4億2,100万リットルに達し、南アフリカワイン協会(WoSA)によれば、中東・アフリカ向けの出荷が全体の34%を占め、2023年の28%から増加しています[5]出典:南アフリカワイン協会、「業界統計2025年」、wosa.co.za。スティルワインがカテゴリー収益の68%を占めていますが、スパークリングワインはより速いペースで拡大しており、推定CAGR 11〜13%で、祝祭の場やホスピタリティ会場がプロセッコとカバの採用を促進しています。ポートやシェリーを含む酒精強化ワインは、甘みのあるプロファイルが地域の嗜好に合致する湾岸市場でニッチな需要を維持しています。ウイスキー、ラム、ウォッカ、コニャックを含むスピリッツはプレミアム化の追い風から恩恵を受けており、Diageoのリザーブポートフォリオは2025年度の中東市場で18%成長し、シングルモルトスコッチと熟成コニャックが成長をリードしています。テキーラとメスカルは新興カテゴリーであり、Pernod RicardのAltosおよびOlmecaブランドは、カクテル文化とバーテンダーの支持に牽引され、2025年のアラブ首長国連邦のオントレードチャネルで27%の成長を達成しました。リキュールおよびその他のスピリッツは残余需要を取り込んでおり、RTD製剤のミキサーや原料として機能することが多いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:男性の優位性が持続、女性セグメントが急増

2025年収益における男性消費者の70.21%のシェアは、アルコールへのアクセスと社会的受容性における根強いジェンダー格差を浮き彫りにしていますが、女性セグメントのCAGR 8.07%という予測は市場全体を112ベーシスポイント上回っており、都市化、労働参加率の向上、およびターゲットを絞ったマーケティングを反映しています。Diageoが2025年にアラブ首長国連邦、南アフリカ、エジプトで実施した消費者調査では、25〜40歳の女性回答者の41%が少なくとも月1回アルコールを消費しており、2023年の34%から増加し、ビールやスピリッツよりもワインとRTDカクテルが好まれていることが明らかになりました。

ブランドはジェンダーニュートラルなパッケージング、インフルエンサーとのパートナーシップ、および従来の男性向けイメージを脱した機会ベースのメッセージングで対応しています。Pernod Ricardが2025年4月に南アフリカの小売で発売したBeefeater Pink Strawberryジンは、女性の購買率62%を達成し、このコホートを明示的にターゲットとすることの商業的実行可能性を実証しました。男性の消費パターンは二極化しており、プレミアムスピリッツとクラフトビールが富裕層の都市部専門職を引き付ける一方、バリューラガーとローカルスピリッツが農村部および低所得層セグメントを支配しています。戦略的含意として、女性セグメントの成長はより高マージンのカテゴリーに不均衡に集中しており、ボリュームシェアを超えた収益貢献を増幅させ、複数の市場における文化的・規制的な逆風にもかかわらず、追加的なマーケティング投資を正当化しています。

包装タイプ別:ボトルが優位、缶が勢いを増す

2025年の包装収益におけるボトルの63.42%のシェアは、レガシーインフラ、プレミアムポジショニング、およびアルコール度数20%以上のスピリッツにガラスを義務付ける特定法域の規制要件を反映しています。しかし、包装形態の中で最も速い成長を示す缶のCAGR 8.38%という予測は、RTDおよび低アルコール製品の普及と一致する携帯性、サステナビリティの信頼性、および一人前の利便性によって牽引されています。Ball Corporationは、中東・アフリカ市場への飲料缶出荷が2024年に前年比9.2%増加し、アルコール飲料が増分ボリュームの31%を占め、2023年の24%から増加したと報告しています。Heinekenは2025年までに100%リサイクル可能なパッケージングを達成し、2030年までにパッケージング関連の炭素排出量を40%削減することを目標としており、これらの目標は輸送重量の軽さとリサイクル率の高さからガラスよりもアルミ缶を優先するものです。缶はワインにも浸透しており、南アフリカの生産者は2025年に18種類の缶入りワインSKUを発売し、ガラスが禁止されているアウトドアレクリエーションやフェスティバルチャネルをターゲットとしています(南アフリカワイン協会(WoSA)による)。

ガラスボトルは、品質に関する認識上の関連性と、真正性を示すコルクやスクリューキャップなどの封栓技術により、スピリッツおよびプレミアムワインにおける優位性を維持しています。Diageoの超プレミアムウイスキーリリースは専らガラスを使用しており、エンボス加工や二次パッケージングが棚での存在感とギフト訴求力を高めています。PETおよびその他のプラスチック形態は残余シェアを占め、主に破損リスクとデポジット制度が軽量代替品を優先するインフォーマルリテールおよび低所得層セグメントで使用されています。包装の状況は偽造防止の要請によっても形成されており、不正開封防止クロージャー、ホログラムラベル、QRコード認証が、違法取引がブランドエクイティと消費者信頼を侵食するナイジェリアやエジプトなどの市場で標準化されつつあります。これらの技術はパッケージングコストを2〜4%増加させますが、リスクの高い地域では交渉の余地がなくなりつつあり、小規模生産者の参入障壁を実質的に引き上げる一方、サプライチェーンセキュリティと規制コンプライアンスにおける既存企業の優位性を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードがリード、オントレードが回復

2025年の流通収益におけるオフトレードの66.17%のシェアは、小売密度と価格の透明性がセルフサービス形態を優先する市場において、スーパーマーケット、酒類販売店、およびeコマースの優位性を反映しています。南アフリカのShoprite及びPick n Payチェーンは国内アルコール販売の推定38%を占め、プライベートラベルポートフォリオとプロモーション価格設定を活用して価格感応度の高い買い物客を取り込んでいます。アラブ首長国連邦のeコマースアルコールプラットフォームであるAfrican + EasternとMMIは、2025年に前年比34%のGMV成長を報告し、ホームデリバリー、サブスクリプションモデル、および従来の小売仲介業者を迂回するデジタル限定SKUが牽引しています。オフトレードのマージン構造(小売業者の粗利益率は通常18〜25%)は積極的な品揃えとプロモーション活動を促進し、ブランドの価格決定力を圧縮しながらもカテゴリーのアクセシビリティを拡大しています。

オントレードの2031年にかけてのCAGR 7.59%という予測は、パンデミック後の正常化とホスピタリティインフラの構造的なアップグレードを示しています。ドバイのライセンス取得済み会場数は2025年に前年比12%増の1,847店舗に達し、ルーフトップバー、ビーチクラブ、1杯18〜30米ドルのカクテルを提供するミシュラン星付きレストランが含まれており、小売では実現不可能なマージンを実現しています。サウジアラビアのビジョン2030ホスピタリティ整備は2030年までに年間1億人の観光客訪問を目標とし、数千のライセンス取得済みオンプレミス店舗を追加し、プレミアムスピリッツとクラフトビールポートフォリオへの持続的な需要を創出します。オントレードはブランド構築チャネルとしても機能しており、Pernod Ricardはアラブ首長国連邦と南アフリカのバーテンダーアカデミーで2025年に1,200人のミクソロジストを育成し、高視認性の会場でAbsolut、Jameson、Chivasポートフォリオへの支持を醸成しました。このチャネルの脆弱性は規制上のリスクにあり、ライセンス取消、営業時間制限、税務調査がオントレード事業者に不均衡な影響を与え、景気後退時には在宅消費よりも外食・ナイトライフ支出が速く縮小するマクロ経済感応性も課題です。ブランドはバランスの取れたチャネルエクスポージャーを維持することでこれに対処していますが、プレミアム化と体験的優位性を考慮すると、戦略的優先度はオントレードへとシフトしています。

地域分析

2025年収益における南アフリカの21.83%のシェアは、同国を地域のアンカー市場として位置付けており、300年のワイン醸造の歴史、定着したビール消費、および地元の蒸留所と多国籍子会社にまたがる多様化したスピリッツ産業に支えられています。同国のワイン輸出は2025年に4億2,100万リットルに達し、南アフリカワイン協会(WOSA)によれば、アフリカ域内および中東向けの出荷が前年比19%増加し、生産者が飽和した欧州市場から多様化を図っています。しかし国内消費は、2025年予算でスピリッツに6.5%、ワインに4.8%の物品税引き上げという相次ぐ増税による逆風に直面しており、中間所得世帯の購買力を侵食し、南アフリカ歳入庁(SARS)によれば総ボリュームの15〜18%と推定される違法取引を助長しています。南アフリカ歳入庁の取締り強化により2024年に840万リットルの密輸品が押収されましたが、当局はこれが違法流通全体のごく一部にすぎないことを認めています。市場の成熟度は有機的成長を制限していますが、南アフリカブルワリーズによれば、プレミアム化とクラフトセグメント、特にクラフトビールとアルチザンジンは、都市部のミレニアル世代と体験型リテールに牽引され、年間16〜19%の成長を遂げています。

アラブ首長国連邦のCAGR 8.05%という予測は追跡対象地域の中で最も速く、2025年に1億4,000万人以上の旅客が空港を経由するグローバルな観光・航空ハブとしての地位を反映しています。ドバイ・デューティーフリーの酒類部門は2025年に2億9,060万米ドルの売上を記録し、シングルモルトウイスキーとコニャックがユニット販売の22%にすぎないにもかかわらずスピリッツ収益の41%を占め、プレミアム化の強度を裏付けています。前年比12%増の1,847店舗に達したライセンス取得済みオントレード会場は、ルーフトップバー、ビーチクラブ、複合用途開発を支えるミシュラン星付きレストランにわたり、体験型消費を促進しています。2024年の規制改革によりeコマースでのアルコール販売が合法化され、ホテルのライセンス要件が緩和され、対象店舗数が推定18%拡大しました。HeinekenのSiroccoとのドバイ醸造所合弁事業(1億米ドル規模、2027年稼働予定)は年間25万ヘクトリットルを供給し、50%の物品税が課される欧州からの輸入依存を低減します。サウジアラビアの市場は歴史的な転換点を迎えており、同王国の2026年における指定観光ゾーンでのアルコール販売許可決定は、国民への禁酒を維持しながらも3,600万人の人口における潜在需要を解放しますが、実施の詳細は依然として不透明です。ビジョン2030のホスピタリティ投資(2025年にライセンスされた100の新規ホテルとFIFA 2034年ワールドカップ準備を含む)は、次の10年間にわたって持続的なオンプレミス需要を創出します。

ナイジェリア、エジプト、モロッコ、トルコは、規制の不安定性、文化的要因、および経済状況によって形成された多様なダイナミクスを示しています。ナイジェリアの市場は高い輸入関税、NAFDACの厳格なラベリング要件、および総ボリュームの推定18〜22%を占める違法競争によって制約されていますが、都市化と成長する中間層が正規チャネルでの年間5〜6%の成長を支えています。エジプトの2024年のメタノール中毒事件(194人の死者を出した)は、政府による取締りを促し、1,200の無許可店舗が閉鎖され、供給を一時的に混乱させましたが、偽造品の蔓延の根本原因には対処できていません。同国のプレミアムスピリッツに対する実効税率185%は、正規市場への浸透を富裕層の都市部コホートに限定しており、エジプト観光局によれば、観光の回復(紅海リゾートは2025年に820万人の訪問者を受け入れた)がオントレード需要を支えています。モロッコのライセンス割当制度は都市部の住民5,000人に1店舗という上限を設けており、2025年に1,450万人の到着者数に達した観光の成長にもかかわらず流通を制約しています。トルコの市場は2024〜2025年にかけて物品税引き上げによりボリュームが14%縮小し、スピリッツ価格がTRY 850からTRY 1,215(35米ドルから50米ドル)に上昇し、懲罰的な財政制度に内在する需要弾力性リスクを示しています。ケニア、ガーナ、アンゴラ、アラブ首長国連邦とサウジアラビアを除く湾岸諸国を含む中東・アフリカのその他の地域は、地域収益の22%を占め、断片化した規制、未発達な正規チャネル、および商品価格サイクルと政治的安定に連動した高い成長変動性を特徴としています。

競合状況

中東・アフリカのアルコール飲料業界は中程度の集中度を示しており、ビールにおける複占(Anheuser-Busch InBevとHeinekenが合算で過半数のシェアを占める)が、Diageo、Pernod Ricard、Bacardi間の寡占的なスピリッツ競争、および地域プレイヤーが防衛可能なポジションを維持する断片化したワインおよびアルチザンセグメントと共存しています。多国籍の既存企業は関税リスクと規制リスクを軽減するためにローカライゼーション戦略へとシフトしており、HeinekenのSiroccoとのドバイ醸造所合弁事業(1億米ドル規模、2027年稼働予定)は年間25万ヘクトリットルを供給し、アラブ首長国連邦の50%物品税が課される欧州からの輸入依存を低減します。Diageoはサウジアラビアの新興観光ゾーン市場に対応するため湾岸諸国での現地生産を検討しており、これはアフリカでの展開を踏襲するものであり、東アフリカブルワリーズが2025年のAsahiへの23億米ドルの売却前に地域拡大の拠点となっていました。

競争の激化はゼロアルコールおよびRTDセグメントで顕著であり、ポートフォリオの幅と市場投入スピードがシェア獲得を左右しています。Pernod Ricardによる2024年のノンアルコールアペリティフブランドCeder'sの買収と、Diageoによる2025年1月のアラブ首長国連邦小売チャネルへのGordon's 0.0%およびTanqueray 0.0%の発売は、これらのホワイトスペースカテゴリーに付与される戦略的優先度を示しています。テクノロジーの採用がリーダーと遅れをとる企業を差別化しており、特にeコマースの実現と偽造防止において顕著です。アラブ首長国連邦のAfrican + EasternとMMIプラットフォームは2025年に前年比34%のGMV成長を報告し、AI駆動のレコメンデーションエンジンとサブスクリプションモデルを活用して、取引型購買者と比較して顧客生涯価値を40〜55%向上させています。ブロックチェーンを活用したトラック・アンド・トレースシステムは、偽造品の浸透率が18%を超えるナイジェリアとエジプトで必須要件となりつつあり、DiageoがナイジェリアのJohnnie Walkerボトルにシリアル化QRコードを展開したことで、ロールアウトから6ヶ月以内に報告された偽造品が31%減少しました。

ホワイトスペースの機会は女性向け製品、低アルコール革新、およびプレミアム化されたローカルスピリッツに集中しており、InverrocheやMusgraveなどの南アフリカのジンブランドは、固有の植物素材とクラフトのナラティブを強調することで国際的な既存企業からシェアを奪い、最小限のマーケティング支出にもかかわらず2025年に19%の成長を達成しています。新興の破壊的プレイヤーには、南アフリカの直接消費者向けワインクラブとアラブ首長国連邦のサブスクリプションRTDサービスが含まれており、いずれも従来の小売仲介業者を迂回し、従来チャネルの18〜22%と比較して25〜35%の粗利益率を実現しています。競合状況は、規制の複雑さと資本集約度がスケールプレイヤーを優遇するにつれてさらに集約される可能性が高いですが、強固なローカルとのつながりと機動的な市場参入モデルを持つニッチスペシャリストは、未開拓のセグメントと地域において収益性の高い成長を持続させることができます。

中東・アフリカのアルコール飲料業界リーダー

Anheuser-Busch InBev SA/NV

Heineken Holdings N.V.

Diageo plc

Pernod Ricard SA

Molson Coors Beverage Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Compass Box Whiskeyが南アフリカ市場に参入し、プレゼンスを拡大して独自のウイスキーポートフォリオを南アフリカの消費者に紹介しました。

- 2025年8月:Don Julioがラゴスでの発売イベントを通じてナイジェリアにReposadoおよびBlancoテキーラバリアントを導入しました。製品は富裕層の消費者とラグジュアリーライフスタイル愛好家をターゲットとしています。

- 2025年5月:プレミアムグレインウォッカブランドのSalty Nerdがアラブ首長国連邦で発売されました。チャコールフィルタードウォッカは750mlおよび180mlボトルで提供され、アルコール度数は42.8% ABVです。

- 2025年4月:Mack Brandsが南アフリカにConte Camillo Negroni、Tequila Rosaluz、Finvara Irish Whiskeyの3種のスピリッツを導入しました。これらの製品はプレミアムアルコール飲料を求める消費者をターゲットとしています。

中東・アフリカのアルコール飲料市場レポートの範囲

アルコール飲料とは、穀物、果物、またはその他の糖分源の発酵によって生成されるエタノールを含む飲み物です。中東・アフリカのアルコール飲料市場は、製品タイプ、エンドユーザー、包装タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場はビール、ワイン、スピリッツ、その他にセグメント化されています。ビールセグメントはさらにエール、ラガー、低アルコール、その他のビールタイプに分類されます。ワインセグメントには酒精強化ワイン、スティルワイン、スパークリングワイン、その他のワインタイプが含まれます。スピリッツセグメントはブランデーとコニャック、リキュール、テキーラとメスカル、ラム、ウイスキー、その他のスピリッツタイプをカバーしています。このセグメンテーションは、アルコール飲料カテゴリー全体における消費者嗜好の変化、プレミアム化トレンド、および革新を検討しています。エンドユーザーに基づき、市場は男性および女性消費者にわたって分析され、消費行動、製品選択、および購買動機の違いを浮き彫りにしています。包装タイプ別では、レポートはボトル、缶、その他の包装形態への需要を評価し、利便性、サステナビリティ、およびブランドポジショニングの影響を評価しています。流通チャネルの観点から、市場はオントレードとオフトレードに分かれており、ホスピタリティ会場と小売環境にわたる販売を捉えています。地理的には、レポートは南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコを含む主要国と中東・アフリカのその他の地域をカバーしています。本レポートは中東・アフリカのアルコール飲料市場の包括的な分析を提供し、市場規模の推定と予測を金額(百万米ドル)および数量(リットル)の両方で示しています。

| ビール | エールビール |

| ラガー | |

| 低アルコールビール | |

| その他のビールタイプ | |

| ワイン | 酒精強化ワイン |

| スティルワイン | |

| スパークリングワイン | |

| その他のワインタイプ | |

| スピリッツ | ブランデーとコニャック |

| リキュール | |

| テキーラとメスカル | |

| ラム | |

| ウイスキー | |

| その他のスピリッツタイプ | |

| その他 |

| 男性 |

| 女性 |

| ボトル |

| 缶 |

| その他 |

| オントレード |

| オフトレード |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | ビール | エールビール |

| ラガー | ||

| 低アルコールビール | ||

| その他のビールタイプ | ||

| ワイン | 酒精強化ワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他のワインタイプ | ||

| スピリッツ | ブランデーとコニャック | |

| リキュール | ||

| テキーラとメスカル | ||

| ラム | ||

| ウイスキー | ||

| その他のスピリッツタイプ | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

中東・アフリカのアルコール飲料市場においてプレミアムワインはどのくらいの速さで成長していますか?

ワインはホスピタリティ会場でのスパークリングバリアントを中心に、2031年にかけてCAGR 9.09%で成長すると予測されています。

地域全体で最も勢いを増している包装形態はどれですか?

缶は携帯性、リサイクル率、およびRTDとの整合性から、CAGR 8.38%で拡大しています。

アルコール飲料サプライヤーにとって免税店が重要な理由は何ですか?

免税店は売上の9%にすぎませんが、高消費の乗り継ぎ旅客に支えられ、増分成長の14%をもたらしています。

違法アルコールが全体の消費に与える影響はどの程度ですか?

偽造品および密輸酒類はアフリカの需要の15.1%を占め、正規市場の損失収益として約28億米ドルに相当します。

サウジアラビアの観光ゾーン政策は市場成長にどのような影響を与えますか?

2026年の自由化により在外居住者および訪問者向けの新たなチャネルが開かれ、長期的なオントレード予測にアップサイドをもたらしますが、ライセンスの明確化はまだ保留中です。

最終更新日: