メキシコ診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

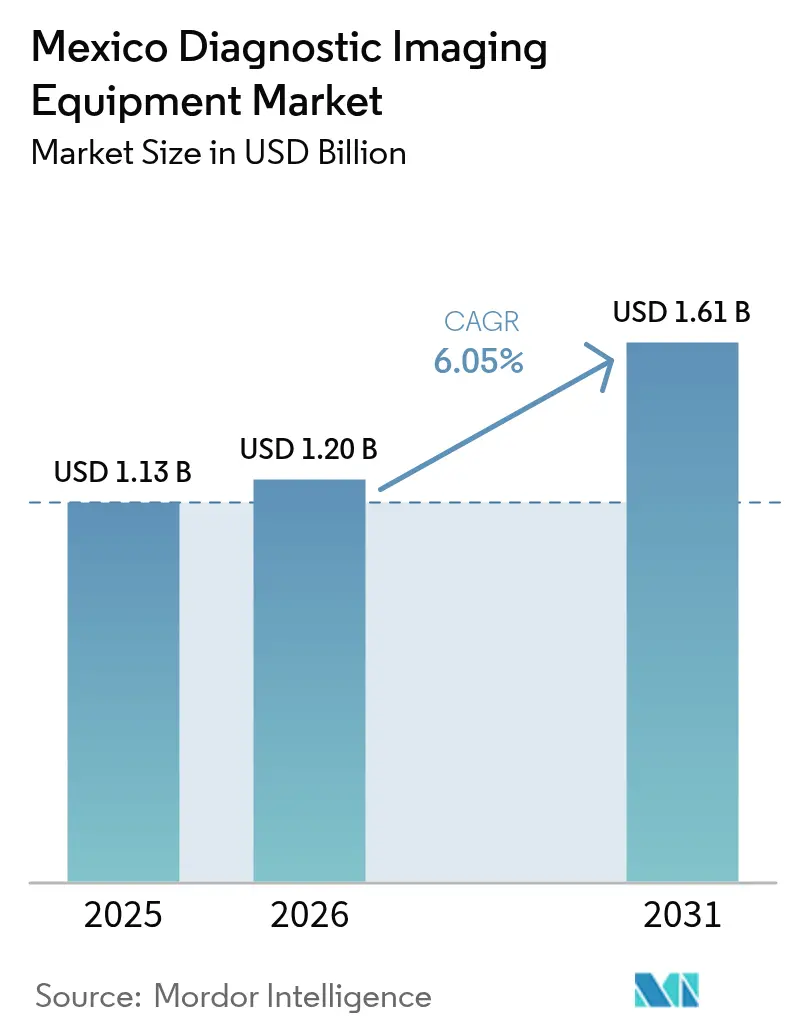

| 基準年の市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2026) | 1.2 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ診断用画像診断機器市場分析

メキシコ診断用画像診断機器市場規模は2025年に11億3,000万米ドルと評価され、2026年の12億米ドルから2031年には16億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.05%である。公共部門の近代化の推進、IMSS-ビエネスタール・プログラムの下での国民皆保険の目標、および医療観光を目的とした民間投資が、新たな画像診断システムへの継続的な設備投資を支えている。慢性疾患の有病率が高いことから、心臓、神経、腫瘍学的画像診断モダリティへの需要は高水準を維持している。AI支援ワークフロー、自律的画像取得、エッジデバイス分析などの技術的アップグレードは、低コストのモバイルユニットやクラウドベースの遠隔放射線診断の助けを借りて、大規模な都市部の病院から小規模施設へと急速に普及している。予算上の制約は残るものの、IMSS-ビエネスタールの資金調達が30.2%増加し、2025年に9つの新しい公立病院が開設予定であることは、ベンダーにとって複数年にわたる調達の見通しを提供している。[1]出典:メキシコ社会保険機構、「2025年にIMSSの9つの病院と6つの家庭医療ユニットが開院予定」、imss.gob.mx

レポートの主要な知見

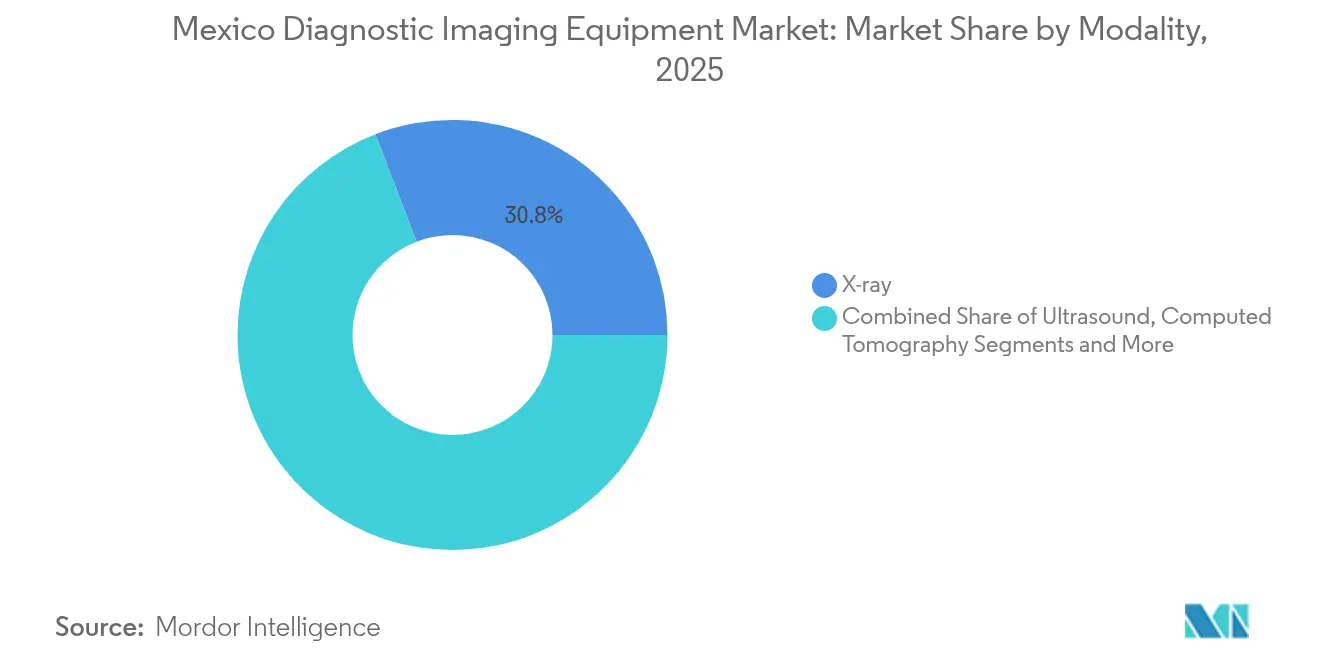

- モダリティ別では、X線システムが2025年のメキシコ診断用画像診断機器市場シェアの30.84%を占め、MRIは2031年にかけて8.03%のCAGRで拡大する見込みである。

- 可搬性別では、固定設置型が2025年のメキシコ診断用画像診断機器市場規模の80.65%のシェアを保持し、モバイル・ハンドヘルドユニットは2031年にかけて7.55%のCAGRで拡大している。

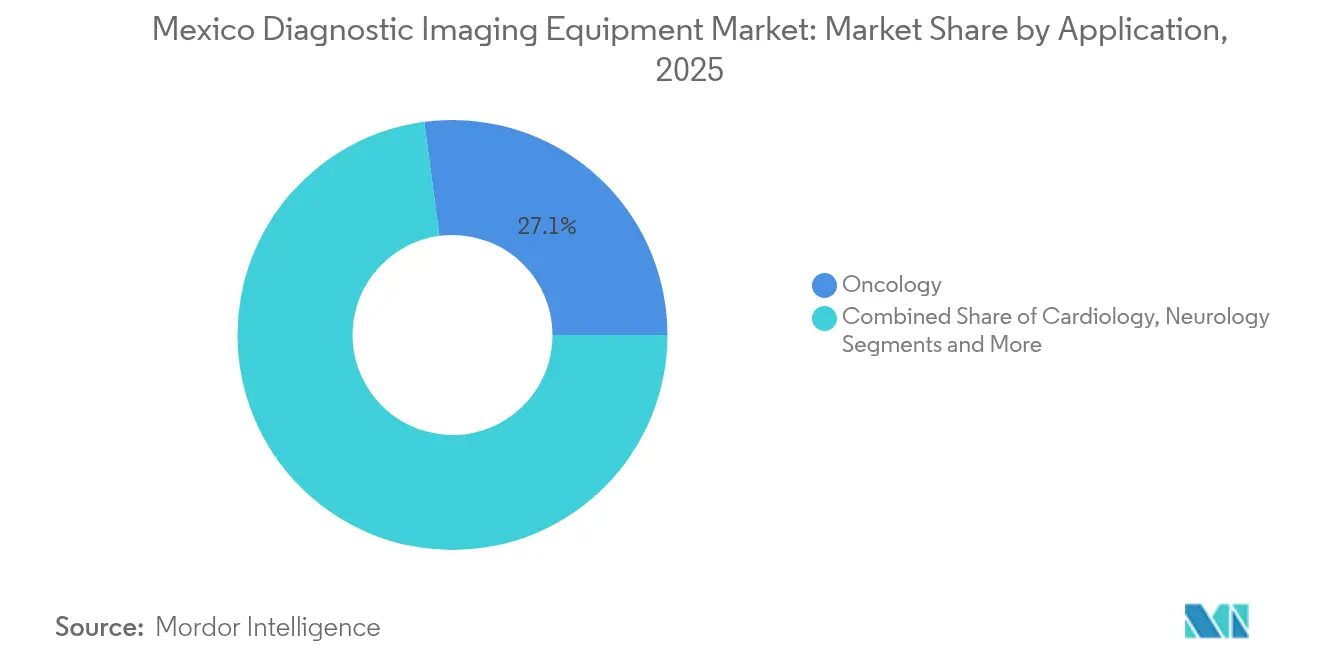

- 用途別では、腫瘍学が2025年のメキシコ診断用画像診断機器市場規模の27.10%を維持し、神経学は7.68%のCAGRで最も速く成長する見込みである。

- エンドユーザー別では、病院が2025年のメキシコ診断用画像診断機器市場規模の55.02%のシェアを占め、診断用画像診断センターは6.70%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ診断用画像診断機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大と高齢者人口の増加 | +1.2% | 都市部に集中した全国規模 | 長期(4年以上) |

| 画像診断機器の技術的進歩 | +0.9% | 民間部門での早期導入を伴う全国規模 | 中期(2年~4年) |

| 医療観光の急増 | +0.7% | 国境州および主要都市 | 短期(2年以内) |

| 医療インフラの拡充と投資の増加 | +0.8% | 医療過疎地域を優先した全国規模 | 長期(4年以上) |

| 農村部モバイル画像診断のROIを向上させるAI対応遠隔放射線診断 | +0.6% | 農村部および遠隔地 | 中期(2年~4年) |

| 患者の意識向上と予防的健康習慣の普及 | +0.4% | 教育水準の高い都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大と高齢者人口の増加

心血管疾患による死亡率の着実な上昇は、高解像度の心臓CT・MRIへの需要を直接的に高めている。住民の16.5%が障害を抱えており、そのうち31%のケースが高度な画像診断のフォローアップを必要とし、診断ワークフローへの負荷を増大させている。[2]出典:エメルソン・バプティスタ他、「障害と平均余命への影響」、BMC公衆衛生、bmcpublichealth.biomedcentral.com メキシコOMICSコンソーシアムはMRI所見を国家登録に統合し始めており、画像診断を重視した集団健康研究に向けた制度的な勢いを示している。10万人の女性あたり39.9件という乳がんの罹患率は、マンモグラフィの普及を加速させ、早期発見のためのデジタルアップグレードを促進している。平均余命が延びるにつれ、特に認知症や脳卒中の発生率が上昇している地域では、神経学的スキャンへの需要が全体的な人口増加を上回る可能性が高い。

画像診断機器の技術的進歩

GE HealthcareのNVIDIA搭載自律型X線・超音波プロトタイプは、AIがメキシコの限られた放射線科医の人材不足(画像診断ユニットあたり平均1名未満の専門医)にどのように対処するかを示している。エッジコンピューティングにより、超音波や携帯型CTデバイスが画像をローカルで解析できるようになり、インターネット接続が不安定な地域での診断を支援している。学術文献では2019年以降の機械学習応用の急増が指摘されており、ニューラルネットワークとサポートベクターマシンがメキシコの画像診断プロジェクトで広く普及している。Samsung MedisonによるSonioの5,100万米ドルの買収は、産科・腹部スキャン向けに最適化されたAIアルゴリズムへのベンダーの関心の高まりを示している。これらのイノベーションは総合的に、検査時間を短縮し、診断の一貫性を高め、人員を増やすことなくスループットを向上させる。

医療観光の急増

米国と比較して最大60%低い処置費用が国境を越えた患者の流れを活発に保っており、民間病院はジョイント・コミッション基準を満たすプレミアムMRI・CTシステムを導入することが求められている。CHRISTUS Healthのカボ・サン・ルーカスにおける8,400万米ドルの病院は、2万3,000人の米国人駐在員を対象とし、米国の画像診断プロトコルに合わせたAI対応スキャナーを導入している。General AtlanticによるHospitales MACへの1億6,000万米ドルの資金注入は、新たな都市部拠点における高度な診断インフラに向けられている。これらの投資は競争水準を引き上げ、地元患者を確保しようとする国内施設の機器更新サイクルにも波及効果をもたらしている。

医療インフラの拡充と投資の増加

IMSSは2025年に9つの病院と6つの家庭医療ユニットを稼働させる予定であり、それぞれにCT、MRI、超音波、デジタルX線の設備が整備される。チアパス州だけでも6億7,750万メキシコペソ(3,500万米ドル)が画像診断能力の向上に充てられており、地域間のサービス格差を解消する取り組みを反映している。ヌエボ・レオン州に計画されている260床のIMSS病院は、32億メキシコペソ(1億6,500万米ドル)の予算が組まれており、自動車産業クラスターと連携し、インターベンショナル画像診断を備えたハイブリッド手術室を特徴とする。ISSSTEの2024年~2025年近代化計画もネットワーク全体の画像診断機器のアップグレードを優先している。継続的な整備はベンダーにとって複数年にわたる需要を確保し、2030年以降の更新市場を確立する。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器および処置に関連する高コスト | -0.8% | 農村部でより顕著な全国規模 | 長期(4年以上) |

| 熟練専門家の不足 | -0.6% | 農村地域で深刻な全国規模 | 中期(2年~4年) |

| 承認プロセスを遅延させる厳格な規制 | -0.4% | 全国的な規制の枠組み | 短期(2年以内) |

| 画像診断に対する保険適用の限界 | -0.5% | 無保険者人口に影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器および処置に関連する高コスト

COFEPRISの登録手数料5,000米ドル~1万米ドルに加え、必須試験が必要なため、メキシコ診断用画像診断機器市場に参入するベンダーの損益分岐点到達までの期間が長くなっている。[3]出典:ピュア・グローバル、「COFEPRISメキシコ医療機器規制」、pureglobal.com 2025年の連邦保健予算が11%減少し9,184億メキシコペソ(474億米ドル)となったことで、公共支出への圧力が強まった。IMSS-ビエネスタール受益者への一人当たり支出も24.9%減少し、セーフティネット病院における高度なスキャナーへの資金が制限されている。MRIの設置は依然として資本集約的であり、遮蔽工事やライフサイクルサービス契約を含めると150万米ドルを超えることが多く、地域クリニックにとっては大きな障壁となっている。こうした経済的事情が二層構造を生み出しており、高水準の民間プロバイダーが迅速にアップグレードする一方、公共施設は更新を段階的に行わざるを得ない状況にある。

熟練専門家の不足

画像診断ユニットあたりの放射線科医が1名未満であることが、多くの施設でスキャンのスループットを妨げ、レポート作成を遅延させている。技術者の不足がボトルネックを悪化させており、職業訓練プログラムが輩出する専門家の数は成長需要に追いついていない。GE Healthcareの自律型プロトタイプは、ポジショニングとプロトコル選択を自動化することで人材不足の緩和を目指している。政府は2万人の医療従事者を採用する計画を立てているが、画像診断の人材には一般的な採用を超えた高度な訓練が必要である。農村部での人材確保は、低い報酬と職業的孤立の問題から依然として困難な状況にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:MRIの成長がX線の安定を上回る

X線は低コストと幅広い臨床的有用性を背景に、2025年のメキシコ診断用画像診断機器市場シェアの30.84%を維持した。このモダリティの更新サイクルは現在、スループットを向上させ放射線量を低減するデジタルアップグレードを中心に展開されている。MRIは神経学・腫瘍学プロトコルがより高い組織コントラストと機能的画像診断を求めるため、8.03%のCAGRで最も速く成長している。コンピュータ断層撮影の需要は救急部門の拡張から恩恵を受け、超音波の普及はモバイル産科・心臓病クリニックを通じて加速している。ベンダーが画像再構成にAIを組み込むことで、追加のマグネット室なしにMRIのスループットが向上し、CTとの検査あたりコスト格差が縮小している。

がんの負担増大により施設はPET/SPECTへの移行を進めているが、サイクロトロンの不足と同位体の物流上の課題から核医学の普及率は依然として低い。マンモグラフィ装置はトモシンセシスを優先するデジタル移行が義務付けられている。透視・Cアームは、産業事故件数の増加に伴い外傷・整形外科手術が拡大するインターベンショナル・スイートを支援している。Samsung MedisonによるSonioの買収などの技術提携は、ハードウェアとAIを組み合わせて検査時間を短縮するエコシステムソリューションへの移行を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:モバイルプラットフォームが固定室からシェアを獲得

固定設置型は依然としてメキシコ診断用画像診断機器市場規模の80.65%を占めており、主に高電力消費と放射線遮蔽に対応できるインフラを持つ三次病院において使用されている。心臓MRIやPET/CTなどの複雑な検査の基盤として引き続き重要な役割を果たしている。しかし、モバイル・ハンドヘルドユニットは農村部プログラムと災害対応の準備態勢を背景に7.55%のCAGRを記録している。政府の入札では、訪問型高齢者ケアイニシアティブを支援するため、携帯型超音波とプライマリケア用バンのバンドル調達が行われるようになっている。バッテリー駆動のX線装置は、建設現場やスポーツイベントでの外傷トリアージを改善している。

モバイルプラットフォームが占めるメキシコ診断用画像診断機器市場規模は、分散型ケアの優先事項を反映して今後数年間で成長すると予測されている。エッジデバイス分析により、技術者は現場で診断の十分性を確認でき、患者に負担をかける再検査を回避できる。DMSグループのオニキス・モバイルDRシステムはクラウドPACSと連携し、地域病院の統合期間を短縮している。国内製造が拡大するにつれ、携帯型ユニットはより低い輸入関税で入手可能となり、固定室の優位性をさらに侵食するだろう。

用途別:腫瘍学が優位、神経学の勢いが高まる

腫瘍学は乳がんスクリーニングの拡大と精密医療プロトコルに支えられ、2025年のメキシコ診断用画像診断機器市場規模の27.10%を消費した。施設はステージング・治療モニタリングのためにマルチパラメトリックMRI、PET/CT、造影マンモグラフィに依存している。GEのThera4Careとの欧州での協力は、メキシコのセンターが近い将来に複製する可能性のある分子画像診断のロードマップを示唆している。神経学は後れを取っているが、認知症の有病率の増加と脳卒中ケアの時間短縮により7.68%のCAGRを記録している。

心臓病学はCT血管造影と心エコー検査の普及が虚血性心疾患による死亡増加によって促進され、引き続き主要な需要ドライバーとなっている。整形外科は特にバハ・カリフォルニア州とヌエボ・レオン州の製造業回廊において、デジタル携帯型X線の需要を消費している。産科はAI強化胎児解剖超音波モジュールの恩恵を受けている。大腸、甲状腺、前立腺疾患のスクリーニングプログラムが「その他の用途」カテゴリーを形成しており、予防医学が政策的な支持を得るにつれて成長している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、画像診断センターが加速

病院は救急、入院、外科的画像診断のニーズに支えられ、2025年のメキシコ診断用画像診断機器市場シェアの55.02%を占めた。新たなIMSSおよびISSSTEの施設により、病院セグメントは高度なモダリティに対する購買力を維持している。しかし、画像診断センターは自費払いおよび医療観光の需要を取り込む迅速なサービスモデルを活用する民間事業者により、6.70%のCAGRで拡大している。これらのセンターは短い調達サイクルを活かし、3テスラMRIやデュアルエネルギーCTをいち早く導入することが多い。

専門クリニックは心臓病・がん治療に特化し、画像診断とインターベンションを統合した専用MRライナックやカテーテル室ハイブリッドシステムを設置している。モバイルサービスプロバイダーは農村部の空白を埋め、定期訪問のために地方当局と契約している。画像診断センターに帰属するメキシコ診断用画像診断機器市場規模は、ベンチャー資金とベンダーファイナンスモデルに支えられ、相当な速度で成長する可能性が高い。ケイロン・メキシコのワークフロー自動化ソフトウェアは、スケジューリングを最適化してスキャナーの稼働時間を向上させる技術の活用例を示している。

地理的分析

北部国境州には米国からの医療観光客を対象とした民間病院が密集しており、国際認定要件のおかげでMRIおよびPET/CTの普及率が全国平均を上回っている。メキシコシティの学術センターには術中MRIやハイブリッド手術室などの専門モダリティが集中しており、研究・研修の拠点となっている。

南部州、特にチアパス州とオアハカ州は、固定デジタルX線・超音波の整備に連邦拡張資金を活用している。IMSS-ビエネスタールのチアパス州への6億7,750万メキシコペソの配分は5つの病院の機器整備に充てられ、山岳地帯における診断格差を解消している。ヌエボ・レオン州などの中央産業ハブは雇用主負担の医療施設を誘致しており、計画中のテスラ・クラスター病院は外傷スクリーニング用の心臓カテーテル室と64スライスCTを特徴とする。太平洋岸の観光回廊(ロス・カボス、プエルト・バジャルタ)は在外米国人の需要を取り込むためにプレミアム画像診断設備を導入しており、CHRISTUS Healthの8,400万米ドルのプロジェクトと同様の動きを見せている。

モバイル車両は道路網が訪問頻度を左右する乾燥した北部地域やジャングルの南部地域で拡大している。AI対応遠隔放射線診断は都市部と農村部の専門知識の格差を最小化し、一貫した診断品質を維持している。全体として、メキシコ診断用画像診断機器市場は二重構造を示しており、技術的に豊かな都市部の拠点と地理的に困難な地区における柔軟なモバイルソリューションが共存している。

規制環境

メキシコにおける診断画像機器は、COFEPRISの下で医療機器として規制されており、同機関が市販前の衛生登録要件を管理している。市場アクセスにおける重要な転換点は、2025年7月に簡易規制経路(Abbreviated Regulatory Pathway)が正式化されたことであり(連邦官報Diario Oficial de la Federacionに公表)、これにより参照規制当局(Reference Regulatory Authorities)の承認およびWHOの事前承認(prequalification)の認定が可能となり、対象機器については30営業日の審査期間を目標とすることとされた。

コンプライアンスはまた、NOM-241-SSA1-2025(適正製造基準)およびNOM-137-SSA1-2025(表示)を含む改訂された国内基準によっても形作られている。2026年6月、COFEPRISは医療機器の衛生登録に関する要件ガイドを公表し、同等性合意および簡易経路に関する基準を統一するとともに、外国製造業者が現地の法的申請者兼登録保有者としてメキシコ登録保有者(MRH)を通じて手続きを行う必要性を実務上強調した。

バリューチェーン分析

メキシコは、先進的な診断画像ハードウェア(CT、MRI、PET/CT)については構造的に輸入依存を続けており、現地における付加価値の獲得は、流通、システム統合、ソフトウェア、設置、ライフサイクルサービスといった下流工程に集中している。典型的なチェーンは、グローバルOEMによる製造・部品調達から始まり、輸入・通関手続き、(COFEPRIS申請のための)メキシコ登録保有者、認定販売代理店、サイト計画(遮蔽および施設準備)、設置・試運転、そして継続的なサービス契約・部品供給・アップグレードへと続く。COFEPRISの衛生登録および該当するNOM基準は、文書化、表示、品質システムの工程を追加し、これがリードタイムに影響を与え、パートナー選定にも影響を及ぼす。

国内および現地の参加企業は、稼働率と稼働時間に不可欠なX線機器、ソフトウェア、サービス層においてより存在感を示している。Compañia Mexicana de Radiologia(CMR)は現地でのX線機器製造およびPACS関連製品を支援しており、Grupo PTMなどの企業は、複数ベンダーの画像診断機器群を補完する遠隔画像診断(テレラジオロジー)およびデジタル画像保存ソリューションを提供している。共通のボトルネックとしては、高価値の精密機器に関する物流、スペイン語による技術文書、そして認定を受けた現地保守能力の必要性が挙げられ、これにより初期の機器販売を超えて、全国的なサービス網と部品供給の可用性が重要な差別化要因となっている。

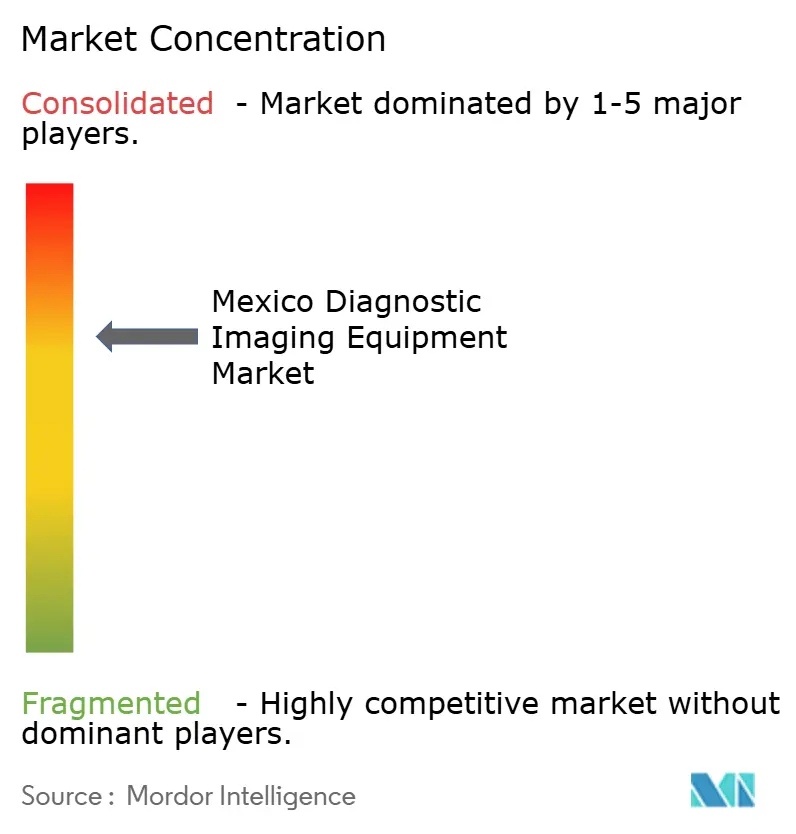

競合状況

グローバルな多国籍企業が数量面で優位を占めているが、テクノロジー企業や地域OEMとの競争が激化している。GE Healthcare、Siemens Healthineers、Philipsは幅広いモダリティポートフォリオと全国的なサービスネットワークを維持している。GEのAWSとの生成AI協定は、画像診断ワークフローへの臨床意思決定支援の組み込みを目指し、既存の設置基盤を差別化している。Siemensは幅広い274億米ドルの医療技術支出のうち33億6,000万米ドルを診断部門に振り向け、スペクトラルCTと光子計数検出器を進化させている。Philipsはクラウドベースのシステムと遠隔フリート監視を活用してアフターマーケットとの関係を深化させている。

サプライチェーンの動向が製造拠点を再編しており、Siemensによるバリアンのメキシコからアメリカへの生産移転は、地元の契約製造業者にとって新たな機会を生み出す可能性がある。United Imagingなどの新興ブランドは小児科施設への高度なPET/CT設置で拡大しており、DMSグループはモバイルシステムの輸出を通じて二桁成長を達成している。AI重視の買収—HologicによるGynesonicsの3億5,000万米ドルの買収とGoogleクラウドとの提携—はソフトウェア重視のエコシステムへの転換を示している。公共の買い手が現金を温存しようとする中、ベンダーファイナンスによる機器リースと成果連動型契約が普及しつつある。

規制の複雑さは国内コンプライアンスチームを持つ既存企業に有利に働く。新規参入者はCOFEPRISの審査期間を短縮するためにメキシコの登録保有者と提携しているが、ラベリング基準の更新と市販後監視コストを負担しなければならない。したがって、競争の焦点はハードウェア販売を超えて顧客を囲い込む統合サービス提供—AI対応プロトコル、遠隔稼働監視、臨床医向けトレーニングポータル—へとシフトしている。

メキシコ診断用画像診断機器業界リーダー

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公的部門の近代化と集中調達により、コンプライアンスに適合し、即設置可能な画像診断能力を迅速に提供できるベンダーおよびサービスパートナーにとっての空白地帯が生まれている。2026年1月、保健省は816台の高度医療機器(112.5億メキシコペソ)を調達する2026年計画を発表し、マンモグラフィ装置500台、CTスキャナー238台、MRIシステム38台、PET-CT装置5台といった画像診断に重点を置いたカテゴリーを明示的に含んでいる。この調達規模は、モダリティ供給業者だけでなく、遮蔽・施設準備の請負業者、PACS/RIS統合、そして分散した施設全体にわたる複数年保守契約にも機会をもたらす。

並行する機会として、指定プロジェクトおよび病院ネットワークを基盤とした高級画像診断機器の導入とワークフローのアップグレードがある。2026年1月、保健省はまた、トラルパン(メキシコシティ)における高度専門診断センター(High-Specialty Diagnostic Center)の建設を開始し、計画容量にはMRI装置5台とPET-CTスキャナー3台が含まれており、高難度の腫瘍学および先進的診断インフラへの需要を示している。提供・導入面では、OEMおよびプロバイダーは、大規模ネットワークで既に用いられているAI対応プロトコル標準化と遠隔読影モデルを通じて事業を拡大できる一方、NOM-137-SSA1-2025およびNOM-241-SSA1-2025の下で更新された表示およびGMP要件を満たし、対象輸入システム向けの簡易経路を含むCOFEPRISの経路に対応する必要がある。

最近の業界動向

- 2026年6月:IMSSは、第二次・第三次医療の能力強化のため、17台の高性能MRIシステム(Philips、Siemens Healthineers、GE HealthCare製の装置を含む)の統合を報告した。この展開は公的部門の検査処理能力の向上を支え、導入済み機器群全体にわたるアプリケーション、コイル、稼働維持サービス、トレーニングへの継続的な需要を生み出している。

- 2026年4月:Siemens Healthineersは、規制当局の承認を受けて、メキシコでMammomat B.brilliant 3Dマンモグラフィシステムを発売した。この発売は乳房画像診断における競争水準を引き上げ、公的入札および民間検診ネットワークの両方で拡大するマンモグラフィ調達およびデジタルアップグレードのサイクルと合致している。

- 2024年7月:United Imagingは、小児腫瘍学の画像診断を支援するため、uMI 550 PET/CTをInstituto Nacional de Pediatriaに納入した。この設置により、基幹小児医療センターにおける高性能核医学画像診断能力が拡大し、最大手の成人腫瘍学拠点を超えて、メキシコにおけるPET/CT設置の競争的勢いを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この市場は、画像診断が行われる医療現場全体において、機器の購入・設置時点で計上される、メキシコにおける診断画像機器の販売から生じる収益を対象としている。

対象範囲からの除外:画像診断サービス、消耗品、および機器販売に付随しない保守のみの収益は除外する。

セグメンテーション概要

- モダリティ別

- X線

- 超音波

- コンピュータ断層撮影

- MRI

- 核医学画像(PET/SPECT)

- 透視・Cアーム

- マンモグラフィ

- 可搬性別

- 固定システム

- モバイル・ハンドヘルドシステム

- 用途別

- 腫瘍学

- 心臓病学

- 神経学

- 整形外科

- 産科・婦人科

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 専門クリニック

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まずメキシコにおける医療および画像診断環境を把握するために用いられ、これにより市場モデルは観察可能な需要シグナルおよび政策的背景に基づくものとなっている。国家保健・統計発表、規制当局・税関の貿易データ、臨床画像診断文献などの公的情報源を活用し、これらを総合することで、画像診断能力と稼働状況がどのように変化しているかを把握した。

その背景を規模算定のためのインプットに変換するため、病院・公共調達ポータル、業界団体の刊行物、査読付き学術誌、新規導入や技術更新サイクルに関する信頼性の高い報道なども確認した。企業の開示資料や投資家向けプレゼンテーションは、メキシコにおける事業展開やモダリティ構成が記載されている場合に参照し、企業財務インテリジェンス、ニュース・財務情報、特許データベースの一部有料購読サービスも、新製品発売や価格動向に関するギャップを埋めるのに役立った。これらの例はすべてを網羅するものではなく、データ収集、前提条件の検証、疑問点の明確化のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見、特に調達時期、更新サイクル、そして公的・民間の現場でモダリティ需要がどのように変化しているかを検証するために用いられた。インタビューおよび調査は、機器供給業者および販売チャネルパートナーに加え、病院の画像診断チーム、診断センター運営者、メキシコ全域の生体医工学および調達担当の役職者を対象とし、実務が公開情報源と異なる場合には前提条件を修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):13% | |

| 中堅層:43% | 機能・部門責任者:43% | |

| 小規模企業:19% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を用いて構築されており、トップダウンの視点は、メキシコの医療支出パターンおよび画像診断能力・調達指標を手がかりに、年間機器需要を再構築するものである。この全体像が形成された後、モダリティ別のサンプル平均販売価格に予想される機器設置台数を乗じるといった選択的なボトムアップ的概算、および入札活動や更新主導の購入に関するチャネルチェックを用いて相互検証を行った。

主要なモデルインプットには、主要機器タイプ間のモダリティ構成、更新サイクルの前提条件(導入済み機器の経年および稼働維持の期待値に基づく)、公的・民間の購買行動、構成変更および為替タイミングに基づく価格推移が含まれる。データが不均一な場合は、インタビューから得た保守的な範囲を用いてギャップを処理し、その後観察された貿易・調達シグナルを用いて絞り込むことで、最終的な合計値の説明可能性を維持した。予測は、医療投資意欲、慢性疾患に対する診断負荷の傾向、技術アップグレードの予想ペースといった変数に紐づいたシナリオ分析を用いて策定し、その後、一次調査回答者が自社の受注パイプラインおよび予算編成サイクルにおいて認識している内容と整合させた。

データ検証および更新サイクル

算出結果は、独立したシグナル間のトライアンギュレーションを通じて検証され、市場合計値は調達強度、貿易パターン、およびモダリティ別の暗示される単位経済性と整合している必要があった。結果に不整合が見られた場合は、前提条件を再確認し、外れ値を調査し、数値を確定する前に、最も関連性の高い回答者プロファイルへのフォローアップの電話連絡を行った。

その後、主要インプットおよび前年比の変動に関する再確認を含む複数段階の社内レビューを実施し、ストーリーが数値と整合していることを確認した。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われる。その後、最終的な納品前チェックが実施され、クライアントは発行時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによるメキシコ診断画像機器市場市場推定値と他の公表推定値との比較

メキシコの診断画像診断に関する公表数値は、同じ主題を扱っているように見えても、市場の計上方法や対象とする収益ストリームが異なるため、大きく乖離して見えることがある。最大の要因となりやすいのは、何が収益として含まれるか、どの年を基準年として扱うか、そして価格が機器構成に基づいてモデル化されるか、混合支出比率に基づいてモデル化されるかである。

この市場では、その乖離は、推定値が購入時点の機器販売のみを計上しているか、それともメキシコにおいてかなりの規模となり得る画像診断サービスやその他の関連収益も含めているかによって説明されることが多い。差異はまた、モダリティのグループ分けの方法、更新サイクルが年間の機器需要にどのように変換されるか、輸入が価格に影響を与える際の為替換算タイミングの扱い方によっても生じる。ここでは、機器のみの収益を計上し、それをモダリティ別のASPおよび設置台数のロジックと照合しており、これはMordor Intelligenceが適用した範囲設定の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.20 B (2026) | |

| 業界調査発行元A | USD 0.44 B (2025) | この数値は、サービス収益を含むより広範な診断画像市場を反映しており、2025年を基準としているようであり、これは機器のみの視点と比較した場合に数値を押し下げる要因となるとともに、比較に用いる基準年もずれている。 |

| グローバルコンサルティング会社B | USD 0.70 B (2024) | この推定値は異なる基準年に基づいており、機器と関連サービスが混在し得る医療画像診断収益として説明されており、これは一般的に純粋な機器調達モデルとの比較可能性を低下させ、暗示されるASPおよび数量の前提条件を変化させ得る。 |

これらを総合すると、この表は範囲設定と基準年の違いが乖離の大部分を説明しており、残りの差異は通常、価格設定および更新サイクルの計算に起因することを示している。含める項目を明確にし、合計値を毎年見直し可能なモダリティ需要シグナルに紐づけることで、この手法は意思決定者に、追跡可能で計画に再利用できる数値を提供する。

レポートで回答される主要な質問

メキシコ診断用画像診断機器市場の2026年の価値はいくらか?

市場は2026年に12億米ドル相当である。

メキシコにおけるMRIセグメントはどのくらいの速さで成長しているか?

MRIの収益は主要モダリティの中で最も速く、2031年にかけて8.03%のCAGRで成長すると予測されている。

どの可搬性カテゴリーが最も速くシェアを獲得しているか?

モバイル・ハンドヘルドシステムは農村部プログラムの拡大に伴い7.55%のCAGRで拡大している。

医療観光が画像診断ベンダーにとって重要な理由は何か?

国境部および観光地の病院は、米国内の価格より60%低い費用で米国人患者に対応するためにプレミアムMRI・CTスキャナーを設置している。

将来の機器需要を支える主要な政策は何か?

IMSS-ビエネスタールの拡張(2025年の9つの新病院を含む)が高度な画像診断モダリティの継続的な調達を確保している。

最終更新日: