メキシコ経口抗糖尿病薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

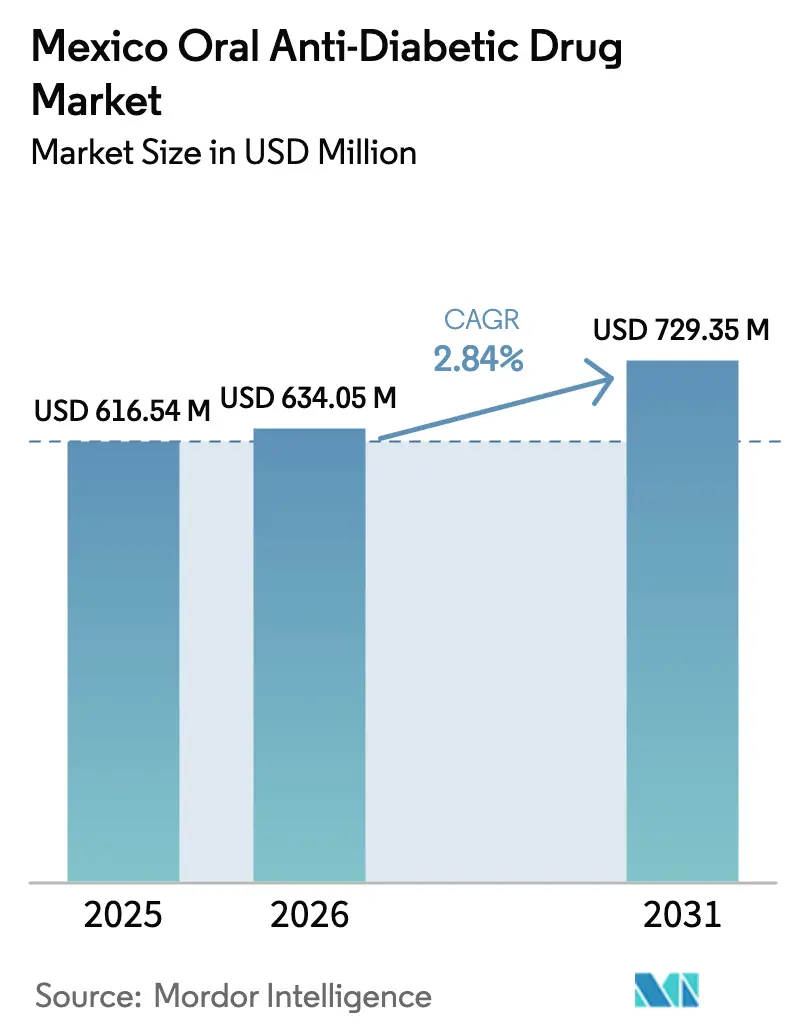

| 基準年の市場規模 (2025) | 616.54 百万米ドル |

| 市場規模 (2026) | 634.05 百万米ドル |

| 市場規模 (2031) | 729.35 百万米ドル |

| 成長率 (2026 - 2031) | 2.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ経口抗糖尿病薬市場分析

メキシコ経口抗糖尿病薬市場規模は2025年にUSD 616.54百万と評価され、2026年のUSD 634.05百万から2031年にはUSD 729.35百万に達すると推定され、予測期間(2026年~2031年)中のCAGRは2.84%となっています。クラウディア・シェインバウム大統領の「ウェルネスのための薬局(Farmacias para el Bienestar)」プログラムが低所得世帯への全国的な無料医薬品配布を開始し、処方箋充填率を改善するにつれ、需要は拡大しています。メキシコは世界第6位の糖尿病有病率を有し、2030年までに第7位になる見込みであり、医療予算に持続的な圧力をかけています。高齢化人口、肥満の増加、急速な都市化が経口療法の安定した普及を促進する一方、2025年2月に署名された特許リンク改革が承認待ち行列を短縮し、革新的なパイプラインを引き付けています。それでも、必須医薬品の価格上限、原薬(API)の輸入依存、偽造品の拡散が収益成長を抑制しています。

主要レポートのポイント

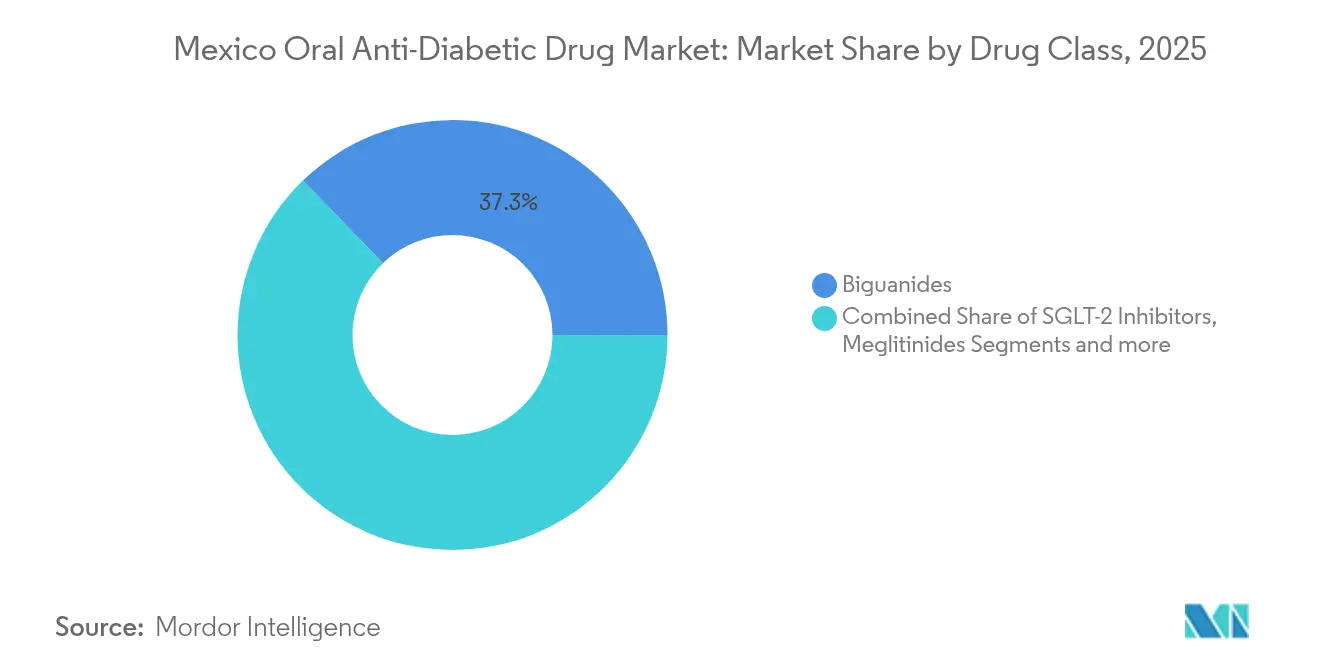

- 薬剤クラス別では、ビグアナイド系が2025年に37.25%の収益シェアをリードし、SGLT-2阻害薬は2031年までに3.38%のCAGRで拡大する見込みです。

- 年齢層別では、成人が2025年の需要の67.45%を占め、高齢者コホートは2031年までに3.48%のCAGRで増加する見通しです。

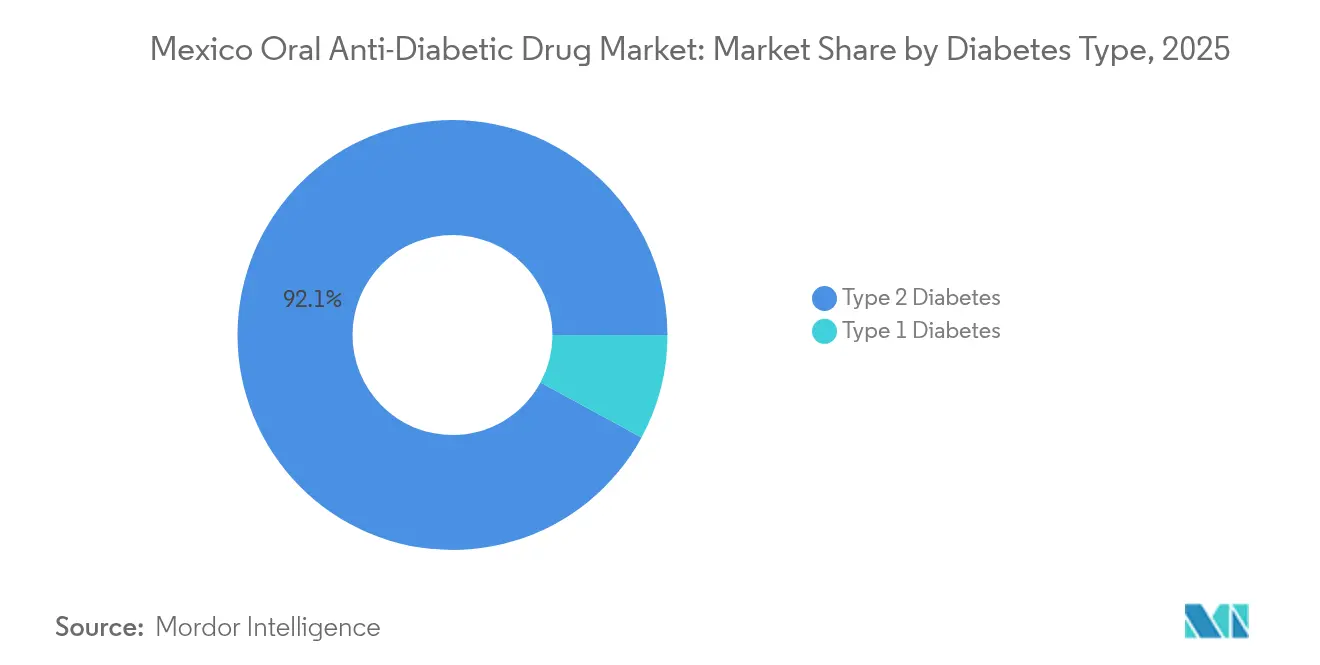

- 糖尿病タイプ別では、2型が2025年のメキシコ経口抗糖尿病薬市場シェアの92.10%を占め、3.60%のCAGR見通しを維持しています。

- 流通チャネル別では、病院薬局が2025年の売上の67.10%を占め、一方でオンライン薬局は2031年までに最速の3.63%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ経口抗糖尿病薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2型糖尿病有病率の増加 | +0.8% | 全国、都市部を重点 | 長期(4年以上) |

| セグロ・ポピュラー(Seguro Popular)およびIMSSの償還リストの拡充 | +0.6% | 全国、農村州でより強い影響 | 中期(2〜4年) |

| CVOT(心血管転帰試験)エビデンスを受けたSGLT-2阻害薬の普及加速 | +0.5% | 全国、都市圏での早期採用 | 中期(2〜4年) |

| 固定量配合錠の成長 | +0.4% | 全国、民間セクターの選好 | 短期(2年以下) |

| 遠隔医療と電子処方による服薬アドヒアランスの向上 | +0.3% | 都市部先行、農村部への展開 | 短期(2年以下) |

| フィンテック小額融資による月次薬剤購入の実現 | +0.2% | 都市部および半都市部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

2型糖尿病有病率の増加

生活習慣の変化が公衆衛生介入を上回るスピードで進むにつれ、メキシコの糖尿病流行は深刻化しています。家庭調査データによると、成人の18%が糖尿病を抱えており、予防ケアへの不平等なアクセスにより女性での罹患率上昇が速くなっています[1]マリナ・ゴンザレス=サマノ、『糖尿病、ライフコース、および幼少期の社会経済的条件:メキシコに関する実証的評価』、BMC公衆衛生、bmcpublichealth.biomedcentral.com。IMSSは現在、年間350万人以上の患者を治療しており、中部州での合併症の集積がリソースを圧迫しています。ユカタン半島における高い死亡率は社会経済的格差を示しています[2]クラウディオ・アルベルト・ダビラ・セルバンテス、『メキシコの市区町村における2型糖尿病による死亡率』、Archives of Public Health(公衆衛生アーカイブ)、archpublichealth.biomedcentral.com。経口療法が第一選択であり続けるため、メキシコ経口抗糖尿病薬市場における継続的な数量成長は不可避です。プロジェクト・ホープ(Project HOPE)によるコミュニティスクリーニングが、疎外された女性の間での検出を拡大しています。

セグロ・ポピュラー(Seguro Popular)およびIMSS償還リストの拡充

4,454の製品コードをカバーする一括調達により、2025年~2026年の必須医薬品の97.6%が確保され、在庫切れリスクが軽減され、服薬アドヒアランスが向上しています。1,300億ペソの予算がフォーミュラリーの幅を広げ、主に農村部診療所におけるメトホルミンおよび一部のSGLT-2薬剤が恩恵を受けています。無料医薬品の配布により自己負担が軽減され、メキシコ経口抗糖尿病薬市場における治療対象者数が拡大しています。

CVOTエビデンスを受けたSGLT-2阻害薬の普及加速

メタ分析により、SGLT-2療法による心血管死亡率15%低下および心不全入院率30%低下が確認されています。メキシコのリアルワールド研究では、ダパグリフロジン単独でHbA1c管理率が19.6%、併用では30.3%に上昇することが示されています。医師は現在、SGLT-2阻害薬をより早期に開始しており、価格上限にもかかわらず単位需要を押し上げています[3]ルス・アルカンタル=バリン、『AKI中のSGLT2i治療と主要な腎臓有害事象との関連』、Frontiers in Pharmacology(薬理学フロンティア)、frontiersin.org。

固定量配合錠の成長

処方監査によると、2型患者の60.7%がポリファーマシー(多剤併用)を受けているが、4分の3近くが栄養評価を欠いています。ダパグリフロジン・メトホルミン配合剤などの固定量配合錠は服薬負担を軽減し、コンプライアンスを改善します。Xigduo XRは14錠でMXN 1,212で小売されており、主要チェーン店での棚スペースを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 必須医薬品に対する政府の価格上限 | −0.4% | 全国、公共部門 | 長期(4年以上) |

| 農村州での高い自己負担費用 | −0.3% | 農村部および疎外地域 | 中期(2〜4年) |

| 供給ショックを引き起こすAPI輸入依存 | −0.2% | 全国、ジェネリック薬 | 短期(2年以下) |

| 非公式なファルマシアス・シミラレス(Farmacias Similares)における経口抗糖尿病薬(OAD)の偽造品 | −0.1% | 国境沿い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

必須医薬品に対する政府の価格上限

医薬品費はメキシコの医療予算の27.2%を占めており、OECD平均の16.3%を大きく上回っています。2024年12月の現地認可なしの輸入を認める規則はコストを削減しますが、イノベーションと特許権を損なう可能性があります。製造業者は、メキシコ経口抗糖尿病薬市場内で高容量製品を優先することで利益率への圧力を相殺しています。

農村州での高い自己負担費用

2020年の医薬品コストはUSD 27.9億に達し、無保険の農村住民の服薬アドヒアランスを制限しています。クリニカス・デル・アスーカル(Clinicas del Azucar)などの革新的なクリニックは年間費用をUSD 250に削減し、より良い管理を実現しており、拡張可能な救済策を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SGLT-2阻害薬がイノベーションの波をリード

2025年、ビグアナイド系はメトホルミンの確固たる第一選択としての地位により、メキシコ経口抗糖尿病薬市場シェアの37.25%を維持しています。セグメントの拡大は緩慢ながらも、数量は安定しています。一方、SGLT-2阻害薬は心臓代謝エビデンスによる早期使用の促進により、最速の3.38%のCAGRを記録しています。SGLT-2阻害薬のメキシコ経口抗糖尿病薬市場規模は、改善された償還と特許リンクの明確化に伴い上昇する見込みです。DPP-4阻害薬やスルホニルウレア系などの二次的薬剤クラスは既存コホートに対応していますが、停滞に直面しています。チアゾリジンジオン系の使用は安全性への懸念から減少しており、アルファグルコシダーゼ阻害薬は小さな食後ニッチを占めています。

治療の動態はメキシコのアウトカムベースの処方への転換を反映しています。Novo Nordiskは2024年4月にメキシコの成人187人を対象とした経口セマグルチド研究を終了し、GLP-1パイプラインへの信頼を高めました。Boehringer IngelheimのエンパグリフロジンのためのEUR 1.2億の欧州生産能力増強はラテンアメリカへの供給を確保し、不足を軽減します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:高齢者セグメントが成長を加速

成人が2025年の数量の67.45%を占めていますが、人口高齢化の進展により高齢者コホートが3.48%のCAGRで最速の成長を見せています。したがって、高齢者に帰属するメキシコ経口抗糖尿病薬市場規模は2031年にかけて拡大するでしょう。高齢メキシコ人は15.1%の有病率を経験しており、より高い障害率を示しています。年齢特異的ケアモデルは、腎機能の禁忌が生じない限りメトホルミンを優先しています。コミュニティ老年医学プログラムはメタボリックシンドロームの発生率を72%削減しており、予防的てこ入れを示しています。

小児の2型糖尿病は2013年から2018年にかけて20.2%から33%に増加しており、将来の需要を示しています。PAANDAプログラムは6ヶ月以内にHbA1cを1.8%低下させ、青少年向けの拡張可能な介入の可能性を示しています。

糖尿病タイプ別:2型の優位性が市場拡大を牽引

2型糖尿病はメキシコ経口抗糖尿病薬市場の92.10%を形成し、3.60%の成長軌道を維持しています。セグメントの広大な基盤は、成人の75%に影響する生活習慣の変化と肥満に起因しています。最近のセマグルチド2.4mgの展開はBMI≥30または併存疾患を伴うBMI≥27を対象とし、処方量を拡大するはずです。1型は小規模なグループを代表していますが、専門的なレジメンを必要としており、HbA1c中央値8.7%は限られたリソースにもかかわらず合理的な管理を示しています。

ガイドラインは2型に対してメトホルミンを第一選択とし、心血管リスクに対してSGLT-2阻害薬またはGLP-1薬剤を追加しています。これらの政策が組み合わさることで、メキシコ経口抗糖尿病薬市場は安定した緩やかな成長軌道を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがアクセスを再形成

病院薬局は2025年の売上の67.10%を占めており、メキシコの機関中心のケアモデルを反映しています。消費者が遠隔医療と電子処方ツールを採用するにつれ、オンラインチャネルは3.63%のCAGRで成長しています。オンラインポータルを通じて販売されるメキシコ経口抗糖尿病薬市場規模はまだ小さいですが、急速に拡大しています。主要チェーンではオゼンピック(Ozempic)をMXN 4,317〜5,847で、リベルサス(Rybelsus)をMXN 4,251で販売しており、小売のプレミアム価格設定を浮き彫りにしています。偽造品リスクは北部国境沿いで増大しており、そこではフェンタニルを混入した偽造糖尿病薬が検査で発見されています。

「サルード・アクティバ(Salud Activa)」などのデジタルヘルスアプリが生活習慣データをクラウドソーシングして服薬アドヒアランスを促進する一方、Takedaのメキシコシティにおけるイノベーションハブはオムニチャネルエンゲージメントを支援するデータガバナンスフレームワークを構築しています。これらのトレンドは総合的にメキシコ経口抗糖尿病薬市場全体の服薬継続性を向上させています。

地理的分析

都市の中心地—メキシコシティ、グアダラハラ、モンテレー—が高度な糖尿病ケアインフラの拠点となり、専門クリニックが集積しています。クリニカス・デル・アスーカル(Clinicas del Azucar)などのフラッグシップネットワークは、行動科学とテクノロジーを融合させることで、公共施設より高い割合の患者においてHbA1c 7%未満を達成しています。メキシコ中部とユカタン半島では、疎外化と低い教育水準に関連した死亡率の上昇が見られます。IMSS家庭医データは、工業地帯で微小血管合併症が集積し、農村地域では大血管イベントが優位であることを示しています。

農村州は、国家的な価格上限にもかかわらず自己負担費用の負担が最も重く、治療継続性を妨げています。「ウェルネスのための薬局(Farmacias para el Bienestar)」は2025年からこれらの地域に無料医薬品を配布し、メキシコ経口抗糖尿病薬市場内の治療対象コホートを拡大することが期待されています。国境地帯は米国からの医療観光客を引き付けていますが、偽造錠剤を販売する非公式店舗も存在しており、世界保健機関(WHO)の警告を促しています。

製薬製造は主にメキシコシティ、ハリスコ州、プエブラ州に集中しており、138の工場が国内および輸出市場にサービスを提供しています。輸出はUSD 25億を超えているものの、米国輸入量の1.5%に過ぎず、中国とインドへのAPI依存が低下すればニアショアリングの上昇余地があります。都市部の有病率は12.1%、農村部は8.3%ですが、資源格差が農村部の死亡率を増幅しています。遠隔医療の拡大とモバイルヘルスアプリはこれらの格差を埋め、メキシコ経口抗糖尿病薬市場内の漸進的な需要ポケットを指し示しています。

競合状況

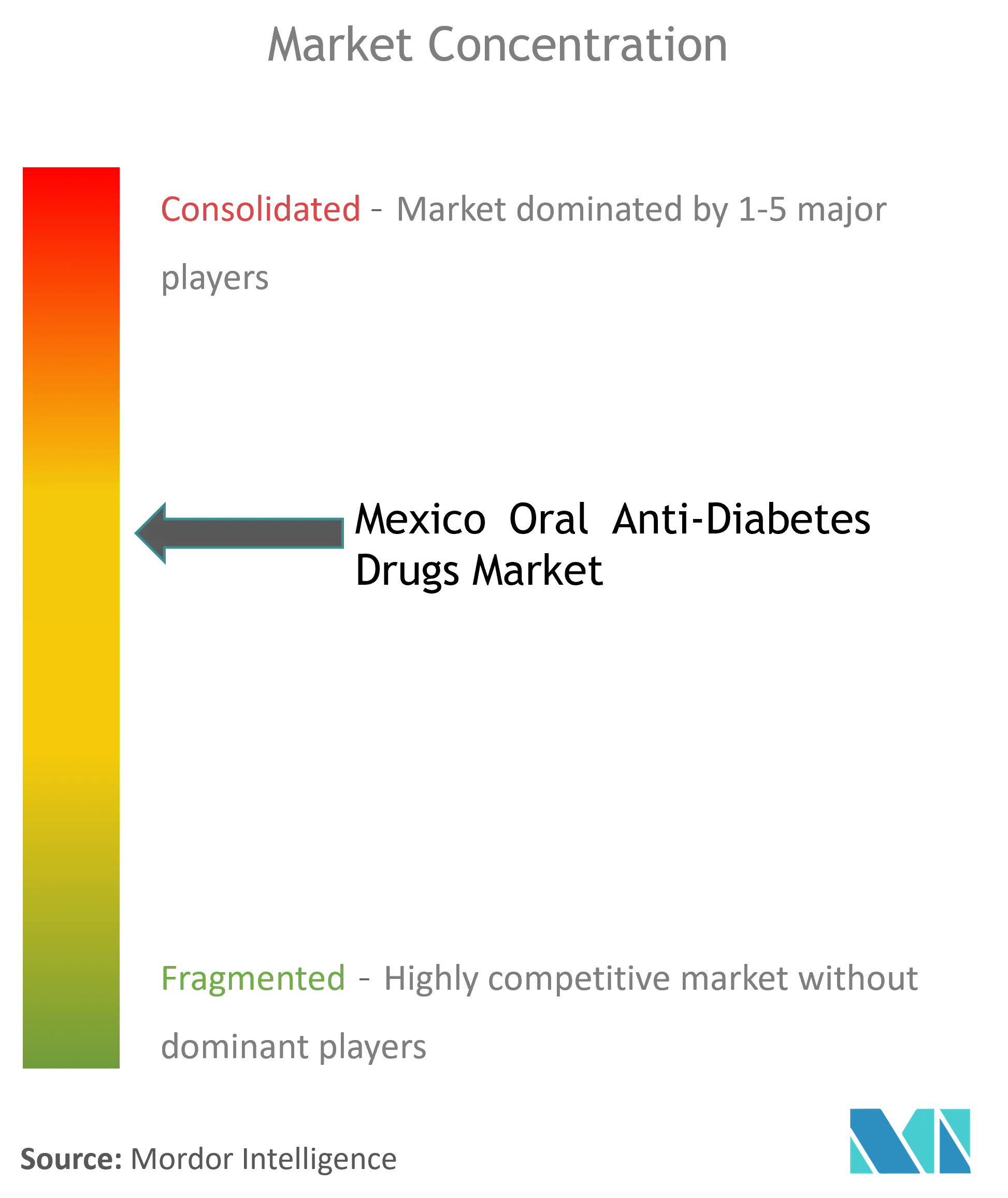

グローバルな革新者と国内ジェネリック企業が中程度に集約された分野を形成しています。Novo Nordiskはグローバル糖尿病価値シェアの34%とGLP-1分野の56%を占め、経口セマグルチド研究とメキシコ展開でリーダーシップを強化しています。Eli LillyのUSD 30億のウィスコンシン州拡張とBoehringer Ingelheimの欧州規模拡大により、北米全域での注射剤と経口剤の供給継続性が確保されています。2024年12月にFDAがHikmaのリラグルチドを承認したことで、GLP-1クラスにおける将来の浸食が示唆され、ジェネリック機会が高まっています。

戦略的には、企業はアドヒアランス向上のために垂直統合とデジタルヘルスアライアンスを追求しています。Takedaのメキシコデジタルハブはアナリティクスとオムニチャネルサポートに注力しており、クリニカス・デル・アスーカル(Clinicas del Azucar)はデバイスメーカーと連携して持続血糖モニタリングを統合しています。2025年2月に最終化されたCOFEPRISと特許庁間の特許リンク合意が新規分子とバイオシミラーの市場投入までの時間を短縮し、メキシコ経口抗糖尿病薬市場をさらに活性化しています。

小児および高齢者向け製剤においては空白スペースが残存しており、小児の2型糖尿病有病率は急激に上昇しています。咀嚼可能なメトホルミンや低用量固定配合剤を探求する企業は、未開拓のニッチを活用できます。サプライチェーンの強靭性は引き続き差別化要因であり、2023年のメキシコ製造業への外国直接投資(FDI)USD 360億は、APIの不足を緩和し利益率を守るニアショアリングのモメンタムを示しています。

メキシコ経口抗糖尿病薬産業リーダー

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Novo NordiskがBMI≥30またはBMI≥27以上で併存疾患を有する成人を対象に、肥満・糖尿病の交差療法を拡充するためメキシコでセマグルチド2.4mgを発売しました。Mexico Business News

- 2025年2月:メキシコの特許庁とCOFEPRISが特許データを規制審査と整合させるための協定に署名し、USMCAの基準に沿った内容となっています。

- 2025年1月:保健省が2025年~2026年の必須医薬品の97.6%を確保し、26機関にわたる4,454の製品コードをカバーしました。Mexico Business News

メキシコ経口抗糖尿病薬市場レポートの範囲

経口投与の抗高血糖薬は血糖値を低下させます。糖尿病治療薬は血流中のグルコース濃度を低下させることにより糖尿病を管理するために使用されます。インスリンを除き、大多数のGLP受容体アゴニスト(リラグルチド、エキセナチドなど)およびプラムリンチドは経口投与され、経口血糖降下薬または経口抗高血糖薬と呼ばれます。メキシコ経口抗糖尿病薬市場は薬剤別にセグメント化されています。レポートは上記セグメントの価値(USDベース)および数量(単位ベース)を提供しています。

| ビグアナイド系 |

| スルホニルウレア系 |

| メグリチニド系 |

| チアゾリジンジオン系 |

| アルファグルコシダーゼ阻害薬 |

| DPP-4阻害薬 |

| SGLT-2阻害薬 |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | ビグアナイド系 |

| スルホニルウレア系 | |

| メグリチニド系 | |

| チアゾリジンジオン系 | |

| アルファグルコシダーゼ阻害薬 | |

| DPP-4阻害薬 | |

| SGLT-2阻害薬 | |

| その他 | |

| 年齢層別 | 成人 |

| 小児 | |

| 高齢者 | |

| 糖尿病タイプ別 | 1型糖尿病 |

| 2型糖尿病 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主要な質問

メキシコ経口抗糖尿病薬市場の現在の規模はどのくらいですか?

市場は2026年にUSD 634.05百万と評価されており、予測期間(2026年~2031年)中に2.84%のCAGRで2031年までにUSD 729.35百万に成長すると予測されています。

メキシコ経口抗糖尿病薬市場で最も急速に成長している治療薬クラスはどれですか?

SGLT-2阻害薬は心血管転帰エビデンスと広範な償還により、3.38%のCAGRで最高の成長を示しています。

メキシコにおける2型糖尿病は1型と比較してどの程度重要ですか?

2型糖尿病は92.10%の市場シェアを占めており、最も優勢なセグメントである一方、1型は規模は小さいながらも不可欠なニッチです。

薬剤流通において最も急速に拡大しているチャネルはどれですか?

遠隔医療と電子処方が全国的に普及するにつれ、オンライン薬局が最速の3.63%のCAGRを記録しています。

政府政策は価格設定にどのような影響を与えていますか?

国家的な価格上限は利益率を圧縮しますが、手頃さを向上させる一方、最近の調達改革により公共機関向け必須医薬品の97.6%が確保されています。

偽造糖尿病薬は深刻な問題ですか?

はい、世界保健機関(WHO)および国境管理報告書は、特に観光回廊沿いの非公式薬局で偽造経口抗糖尿病薬を特定しており、安全リスクと収益漏洩をもたらしています。

最終更新日: