メキシコ糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

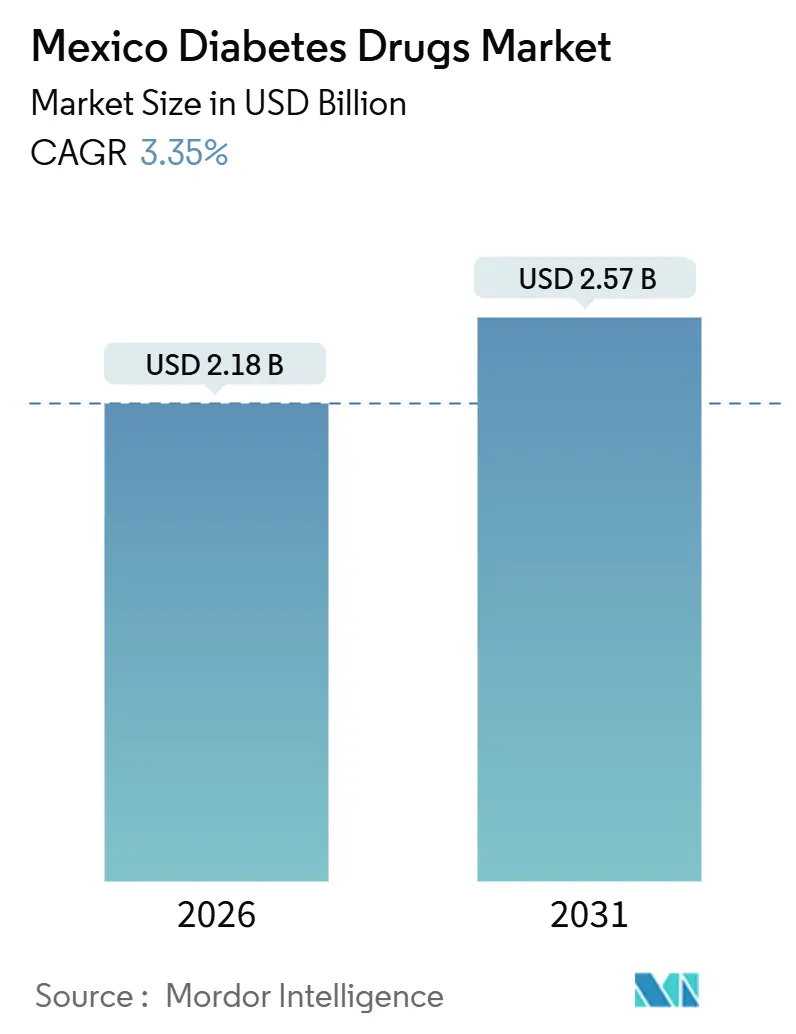

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ糖尿病治療薬市場分析

メキシコ糖尿病治療薬市場規模は2026年に22億1,800万米ドルと推定され、2031年までに25億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は3.35%です。

持続的な成長は、臨床的負担の拡大、最新療法に対する需要の急増、および価格競争力のあるバイオシミラーを優遇する調達政策改革を反映しています。成人の糖尿病有病率は2024年に18.3%に達し、肥満率は36.1%に達したことで、治療適格者のプールが拡大し、メトホルミン、基礎インスリン類似体、およびGLP-1受容体作動薬の処方が着実に増加しています。2024年から2025年にかけてCOFEPRIS(連邦衛生リスク保護委員会)がインスリングラルギンバイオシミラー3品目を承認したことでテンダーにおける節約効果が加速しましたが、IMSS(メキシコ社会保険機構)主導の新たな購買モデルの下での行政上の遅延が断続的な欠品を引き起こし、患者を価格の高い小売チャネルへ誘導しました。GLP-1クラスおよびSGLT-2クラスの心血管・腎臓アウトカムデータも医師の処方習慣を変えており、循環器専門医や腎臓専門医が血糖コントロールを超えた目的で処方を行うようになっています。一方、民間保険会社は革新的医薬品の処方集を拡充しており、多国籍企業が参入を競うプレミアムニッチ市場を創出しています。

主要レポートのポイント

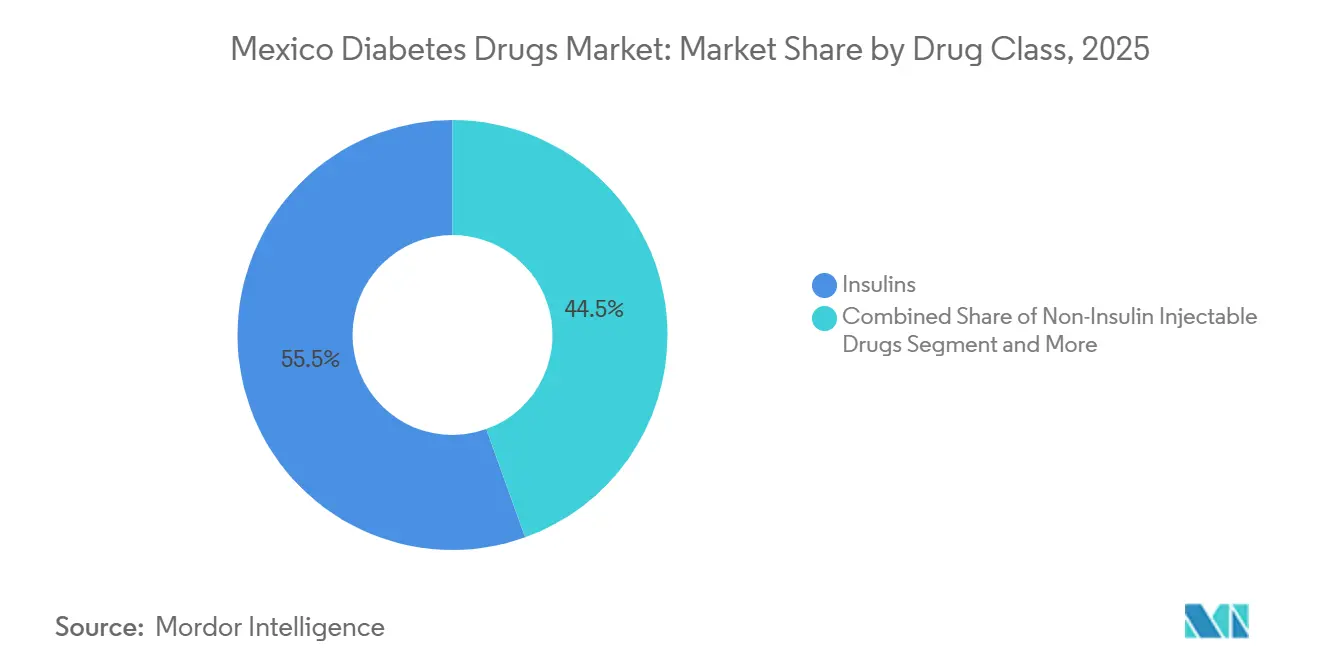

- 薬剤クラス別では、インスリン類が2025年の収益シェアの55.55%を占めてトップとなり、非インスリン注射薬は2031年にかけて年平均成長率4.15%で拡大すると予測されます。

- 投与経路別では、皮下投与製剤が2025年のメキシコ糖尿病治療薬市場シェアの69.53%を占め、経口療法は2031年にかけて年平均成長率4.75%で成長する見込みです。

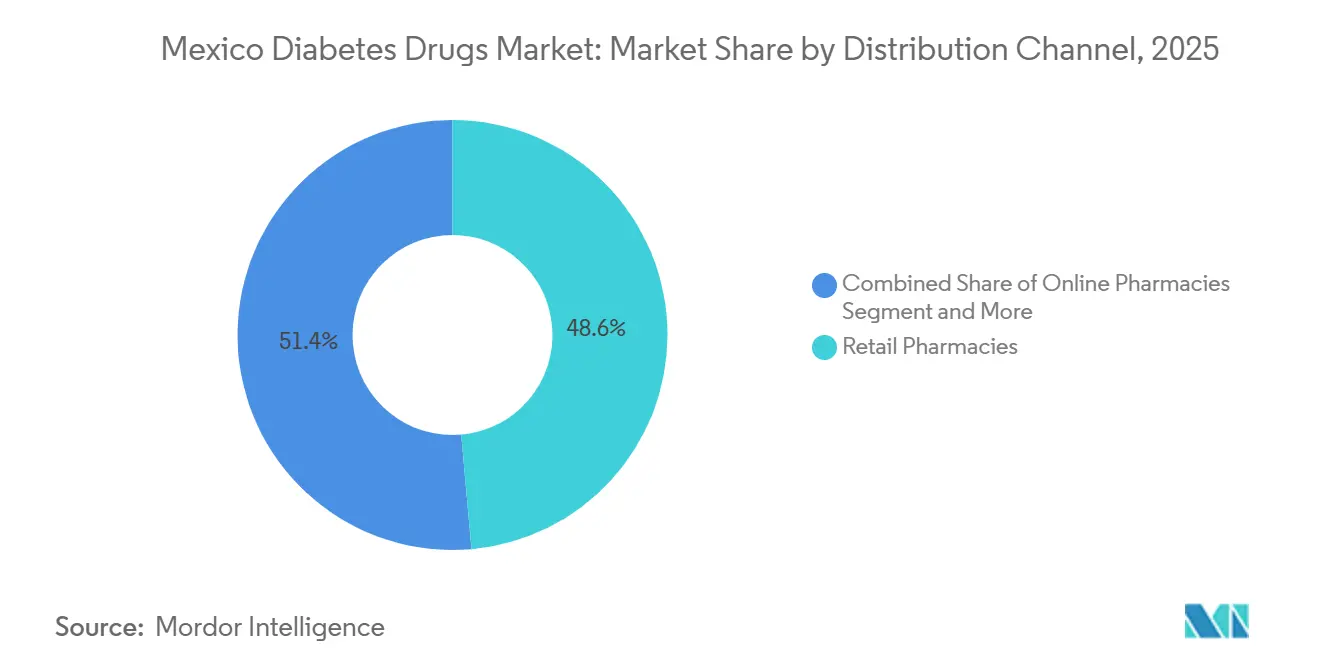

- 流通チャネル別では、小売薬局が2025年のメキシコ糖尿病治療薬市場規模の48.63%を占め、オンライン薬局は2031年にかけて最も高い年平均成長率5.87%が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2型糖尿病および肥満有病率の上昇 | +1.2% | 全国規模、北部州で最も顕著 | 長期(4年以上) |

| 政府テンダー改革によるバイオシミラーインスリンの普及拡大 | +0.8% | IMSS(メキシコ社会保険機構)およびISSSTEの受益者人口 | 中期(2~4年) |

| 糖尿病・肥満の二重適応および心血管便益のためのGLP-1の採用 | +0.9% | 大都市圏 | 中期(2~4年) |

| 農村部メキシコにおける遠隔処方および電子薬局の普及 | +0.5% | 南部および中部の農村自治体 | 長期(4年以上) |

| 革新的療法をカバーする民間保険パネルの成長 | +0.6% | 大都市圏労働市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病および肥満有病率の上昇

メキシコの成人糖尿病有病率は2024年に18.3%に達し、肥満率は36.1%に達しており、これらの傾向はカロリー密度の高い食事と座りがちな生活習慣が重なる北部国境州で最も顕著です。この二重の疫病により毎年約40万人の治療適格成人が新たに加わっていますが、診断済み患者のうちHbA1cを7%未満に維持できているのは47%に過ぎません。35歳から50歳の成人における低いコントロール率が二次治療注射薬への需要を高め、基礎インスリンおよびGLP-1クラス全体の数量成長を牽引しています。生活習慣改善プログラムの不足が薬物依存をさらに定着させ、メキシコ糖尿病治療薬市場の着実な拡大を強化しています。

政府テンダー改革によるバイオシミラーインスリン普及の拡大

COFEPRISは2024年から2025年にかけてインスリングラルギンバイオシミラー3品目を承認し、互換性のある生物学的製剤を重視する連邦のコスト抑制指令に沿ったものとなっています。2025年第2四半期のIMSSテンダーでは、基礎インスリン数量の38%がバイオシミラーに割り当てられ、年間4億2,000万メキシコペソ(2,400万米ドル)の節約を生み出しました[1]IMSS、「購買・入札報告書2025年」、imss.gob.mx。クリニックは今や先発品とバイオシミラーのSKUを同時に扱うことを余儀なくされ、コールドチェーン能力を圧迫し、安全な切り替えに関するカウンセリングの必要性を高めています。BioconのBasaglarによる価格譲歩はLantusに比べ30~35%安価ですが、デバイスの違いに関する混乱が夜間低血糖の報告を引き起こすことがあります。摩擦はあるものの、バイオシミラーは構造的に低い調達基準を定着させており、中期的な年平均成長率の押し上げを支えています。

糖尿病・肥満の二重適応および心血管便益のためのGLP-1の採用

リラグルチドとデュラグルチドが主要心血管イベント(MACE)を12~13%削減することが示された心血管アウトカム試験により、GLP-1のポジショニングが見直され、循環器専門医が二次予防のためにこれらの薬剤を支持するようになりました。COFEPRISは2024年3月にセマグルチドに心血管適応を付与し、民間保険会社が償還上限を引き上げる中で臨床的有用性を拡大しました[2]COFEPRIS、「バイオシミラー登録2025年」、cofepris.gob.mx。世界的な供給不足により2025年初頭に流通業者の注文の60%しか納入できず、約40%のマークアップを伴う並行市場の裁定取引を生み出しました。それでも処方者の熱意は非インスリン注射薬の普及率を押し上げ、メキシコ糖尿病治療薬市場における複数診療科での採用を確固たるものにしています。

農村部メキシコへの遠隔処方および電子薬局の普及

2024年12月のデジタルヘルス・フレームワークにより、インスリンおよびGLP-1薬の電子処方が合法化されました。DoctoraliadeジタルファルマシアなどのプラットフォームとPrixzのパートナーシップにより農村部のアクセスが拡大し、Prixzは2025年第1四半期までの1年間で人口5万人未満の町からの糖尿病注文が210%増加したと報告しています。配送リードタイムは平均48時間ですが、コールドチェーン配送の34%しか2~8℃を維持できておらず、インスリンの効力低下のリスクがあります。規制の執行および受動冷却容器への投資が長期的な普及率、ひいては追加売上を左右します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的インスリンおよびGLP-1受容体作動薬の高価格による公的償還の制限 | -0.7% | 全国の公的機関 | 短期(2年以内) |

| 欠品を引き起こすサプライチェーンの不安定性と無効テンダー | -0.5% | 農村部および都市周辺部のクリニック | 短期(2年以内) |

| ソーシャルメディアを通じた不正または偽造GLP-1製品 | -0.3% | ソーシャルメディア利用率の高い大都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

革新的インスリンおよびGLP-1受容体作動薬の高価格による公的償還の制限

Toujeo、Tresiba、Ozempicおよび類似薬剤の定価はNPHインスリンまたはメトホルミンの4~6倍であり、2025年にGLP-1薬剤に対して医薬品支出の12%しか充当できなかったIMSSおよびISSSTEの予算を圧迫しています。Ozempicの30日分の供給量はメキシコペソ3,200~4,500(月額最低賃金の約40%)に相当し、民間保険のない糖尿病患者の85%には手が届きません[3]保健省、「医薬品供給報告書2025年」、salud.gob.mx。医師はしばしばスルホニルウレア系薬剤に頼ることになりますが、低血糖リスクがあるため、メキシコ糖尿病治療薬市場において中心的な役割を担う心保護薬へのシフトが遅れています。

欠品を引き起こすサプライチェーンの不安定性と無効テンダー

2024年にUNOPS(国連プロジェクト・サービス機関)がIMSSに購買業務を返還した際、入札資格の不具合によりインスリン提案依頼書の18%で無効テンダーが発生し、2025年第1四半期には基礎インスリンの供給が30日以上途絶えた一次クリニックが23%に達しました。長い支払い遅延が一部の既存企業に入札を見送らせ、競合分野を縮小させ、小売マークアップが80%に達する農村部を中心に供給不足を悪化させました。欠品は処方行動を歪め、アドヒアランスを低下させ、地域間の不公平を深刻化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオシミラーがインスリンの経済性を再構築

インスリン類は2025年の収益の55.55%を占め、IMSSおよびISSSTEの処方集を支配するグラルギンやデグルデクなどの基礎類似体が牽引しました。主にGLP-1受容体作動薬からなる非インスリン注射薬は、心血管保護に関する複数診療科の支持を反映し、2031年に向けて最速の年平均成長率4.15%が予測されます。基礎製剤は2025年のインスリン収益の62%を占め、ボーラス製剤が23%を加え、ヒトインスリンが常温安定バイアルを好む農村部クリニックを中心に残りの15%シェアを埋めました。2025年のバイオシミラーグラルギンのテンダー数量38%は4億2,000万メキシコペソの節約を生み出し、基礎インスリンのメキシコ糖尿病治療薬市場規模を直接縮小させながらも数量スループットを拡大しました。しかし患者団体は、義務的な切り替え後の用量誤調整事例を引き起こしたカウンセリングの不足を指摘し、継続するアドヒアランス上の課題を明示しています。

SGLT-2阻害薬が強固な心保護エビデンスを積み重ねる中、治療の多様化が続いています。EMPA-REGおよびDAPA-CKD試験の後にJardianceとFarxigaが適応を拡大し、循環器専門医と腎臓専門医がメトホルミンとの併用処方を行うようになり、経口薬収益がスルホニルウレア系薬剤よりも速いペースで拡大しています。XultophyやRyzodegなどの配合注射薬は償還の制限から現在インスリン治療患者の5%未満にとどまっていますが、簡略化されたレジメンがメキシコ糖尿病治療薬市場内での市場差別化を支える未来を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

投与経路別:経口製剤が地位を確立

皮下投与は2025年に69.53%のシェアを維持し、1型および進行した2型の血糖コントロールに不可欠なインスリンおよびGLP-1ペンが基盤を支えています。経口薬は最も高い年平均成長率4.75%で拡大すると予測されており、血糖値を超えた適応を持つSGLT-2の適応拡大と2024年半ばに発売されたNovo Nordiskの経口セマグルチドRybelsusが追い風となっています。インスリン使用者の42%が毎月少なくとも3回の投与を怠っている注射疲労が継続的に存在し、アドヒアランスの低下に対処するための経口代替薬とコネクテッドペン技術への関心を強化しています。

エンパグリフロジンはEMPEROR-Reduced試験で心不全入院を25%減少させ、HbA1cが目標値を下回っている場合でもその役割を確固たるものにしました。DAPA-CKD試験でのダパグリフロジンによる腎疾患進行の39%減少が、腎臓専門医の間での経口薬採用をさらに押し進めています。皮下投与のシェアは引き続き優位を保つものの、錠剤への漸進的なシフトがメキシコ糖尿病治療薬市場における治療の届く範囲を広げ、患者の自律性を強化するでしょう。

流通チャネル別:電子薬局が従来の小売を混乱させる

小売チェーンは2025年の売上の48.63%を維持し、薬剤師によるカウンセリングとロイヤルティ割引に支えられています。オンライン薬局は、デジタルヘルス・フレームワークがインスリンおよび管理注射薬の電子処方を合法化したことで、年平均成長率5.87%の軌道にあります。小規模自治体からのPrixzの注文急増は、デジタルモデルが地理的格差を埋められることを示していますが、生物学的製剤のコールドチェーン対応は依然として一貫性を欠いており、冷蔵マイクロハブへ投資するプレイヤーにサービス品質上の優位性をもたらしています。

主にIMSSおよびISSSTEネットワーク内の病院薬局は2025年の数量の35%を調剤しましたが、無効テンダーと予算上限により慢性的な欠品に直面しています。その不安定さが患者を小売店へ誘導し、インスリンコストが60~80%高くなるため、中央アメリカからバイオシミラーを25~30%のマージンで調達する並行輸入業者を奨励しています。デジタルインフラが成熟し農村部のブロードバンドが改善するにつれ、電子薬局はコールドチェーンの制約を回避できる経口療法を中心に実店舗からシェアを奪う態勢を整えており、メキシコ糖尿病治療薬市場における市場参入戦略の計算を塗り替えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理分析

北部州は2025年の市場価値の32%を供給しましたが、これは人口が全体の18%に過ぎないにもかかわらず、糖尿病有病率が21.4%と高く、マキラドーラ労働者の間で民間保険加入率が高いことを反映しています。メキシコシティおよび隣接するメキシコ州は、GLP-1およびSGLT-2ブランドを民間の自費セグメントで扱う専門クリニックの密なネットワークを通じて収益の28%に貢献しました。オアハカ、チアパス、ゲレーロなどの南部地域は、内分泌専門医の密度が人口8万5,000人あたり1人にとどまり、公的処方集が依然としてメトホルミンとNPHインスリンに依存しているため、シェアはわずか12%にとどまりました。

遠隔処方の普及がこの格差を縮めつつあります。Prixzの2025年第1四半期の糖尿病注文の68%が人口10万人未満の町からのものであり、実店舗薬局が少ない地域での潜在需要を裏付けています。しかし農村部のインスリン配送の34%しか温度基準を満たしておらず、公平なアクセスを阻む物流上のハードルが浮き彫りになっています。国境州では越境流出が見られ、糖尿病患者の約15~20%が一定の供給とブランドの安心感を求めてアメリカ合衆国でインスリンを購入しており、国内チャネルから年間推定4,500万米ドルが流出しています。バイオシミラーの普及と合法的な電子商取引がこの流出を段階的に国内に呼び戻す可能性がありますが、品質保証と決済セキュリティが決定的な要素となります。

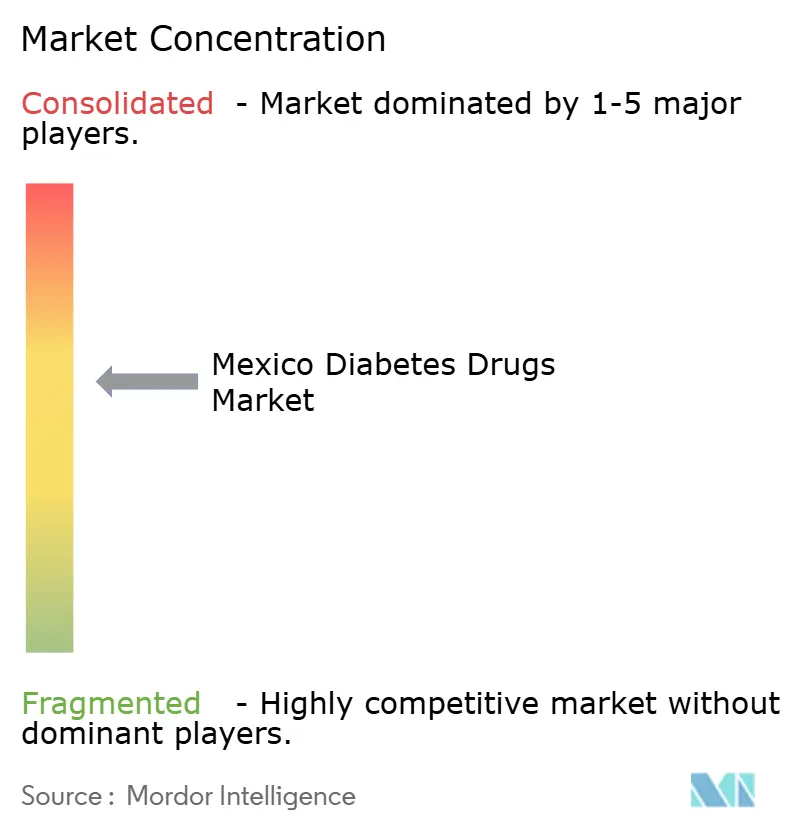

競合状況

Novo Nordisk、Eli Lilly、Sanofiは2025年のインスリン販売の相当なシェアを占め、バイオシミラー競合他社の台頭にもかかわらず中程度の集中度を持つ市場を形成しています。Novo Nordiskは2024年にケレタロ工場の拡張に2億米ドルを投じ、OzempicとRybelsusのフィル・フィニッシュ工程を現地化し、リードタイムを12週間から4週間に短縮することを目指しています。

Sanofiは、Basaglarの30~35%の価格優位性を抑制するためにIMSSの入札でLantusに血糖測定器と試験紙をバンドルしていますが、バイオシミラーは2025年12月までにIMSSインスリン数量の18%を獲得しました。AstraZenecaとBoehringer Ingelheimは循環器専門医と腎臓専門医にFarxigaとJardianceを共同で詳細説明し、2024年にSGLT-2処方を34%増加させました。PrixzやFarmacias del Ahorro Digitalなどの電子薬局参入者は、テレヘルス統合とラストマイルネットワークを活用して流通における年平均成長率5.87%の成長軌道を取り込んでいます。テクノロジーもまた差別化要因であり、Novo Nordiskは2024年3月にコネクテッドインスリンペンの特許を取得し、スマートフォンへの投与リマインダーを送信することで42%の非アドヒアランス率を低減することを目指しています。

メキシコ糖尿病治療薬業界リーダー

Boehringer Ingelheim

Eli Lilly and Company

AstraZeneca plc

Novo Nordisk A/S

Sanofi S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Boehringer Ingelheimの社会貢献基金がClínicas del Azúcarに投資し、メキシコ全土に手頃な価格の糖尿病センター4施設を開設しました。

- 2025年4月:Novo Nordiskがメキシコにおける肥満成人の体重減少を支援するためにセマグルチド2.4mgを発売しました。

メキシコ糖尿病治療薬市場レポートの調査範囲

本レポートの調査範囲として、糖尿病治療薬とは糖尿病(高血糖値を特徴とする慢性疾患)の管理・治療に使用される医薬品を指します。これらの薬剤は、糖尿病の種類や特定の医薬品に応じて、血糖値の調節、インスリンを使用する身体能力の改善、またはインスリン産生の増加に役立ちます。

メキシコ糖尿病治療薬市場は、薬剤クラス別、投与経路別、および流通チャネル別にセグメント分類されています。薬剤クラス別では、インスリン類、経口抗糖尿病薬、非インスリン注射薬、および配合薬が含まれます。インスリン類はさらに、基礎インスリン・持効型インスリン、ボーラスインスリン・速効型インスリン、従来型ヒトインスリン、およびバイオシミラーインスリンに分類されます。基礎インスリン・持効型インスリンにはLantus(インスリングラルギン)、Levemir(インスリンデテミル)、Toujeo(インスリングラルギン)、Tresiba(インスリンデグルデク)、およびBasaglar(バイオシミラーインスリングラルギン)が含まれます。ボーラスインスリン・速効型インスリンにはNovoRapid/Novolog(インスリンアスパルト)、Humalog(インスリンリスプロ)、およびApidra(インスリングルリシン)が含まれます。従来型ヒトインスリンにはNovolin/Actrapid/Insulatard、Humulin、およびInsumanが含まれ、バイオシミラーインスリンはインスリングラルギンバイオシミラーとヒトインスリンバイオシミラーに分類されます。経口抗糖尿病薬はビグアナイド系、アルファグルコシダーゼ阻害薬、ドパミンD2受容体作動薬、SGLT-2阻害薬、DPP-4阻害薬、スルホニルウレア系薬剤、およびメグリチニド系薬剤に分類されます。SGLT-2阻害薬にはカナグリフロジン(Invokana)、エンパグリフロジン(Jardiance)、ダパグリフロジン(Farxiga/Forxiga)、およびイプラグリフロジン(Suglat)が含まれます。DPP-4阻害薬にはシタグリプチン(Januvia)、サキサグリプチン(Onglyza)、リナグリプチン(Tradjenta)、アログリプチン(Nesina/Vipidia)、およびビルダグリプチン(Galvus)が含まれます。非インスリン注射薬にはVictoza(リラグルチド)、Byetta(エキセナチド)、Bydureon(エキセナチドER)、Trulicity(デュラグルチド)、およびLyxumia(リキシセナチド)などのGLP-1受容体作動薬、ならびにアミリン類似体が含まれます。配合薬はインスリン混合製剤と経口薬配合剤に分類されます。インスリン混合製剤にはNovoMix(二相性インスリンアスパルト)、Ryzodeg(インスリンデグルデク+アスパルト)、およびXultophy(インスリンデグルデク+リラグルチド)が含まれます。投与経路別では、市場は経口、皮下、および静脈内投与に分類されます。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局に分類されます。

| インスリン類 | 基礎インスリン・持効型インスリン | Lantus(インスリングラルギン) |

| Levemir(インスリンデテミル) | ||

| Toujeo(インスリングラルギン) | ||

| Tresiba(インスリンデグルデク) | ||

| Basaglar(インスリングラルギン、バイオシミラー) | ||

| ボーラスインスリン・速効型インスリン | NovoRapid / Novolog(インスリンアスパルト) | |

| Humalog(インスリンリスプロ) | ||

| Apidra(インスリングルリシン) | ||

| 従来型ヒトインスリン | Novolin / Actrapid / Insulatard | |

| Humulin | ||

| Insuman | ||

| バイオシミラーインスリン | インスリングラルギンバイオシミラー | |

| ヒトインスリンバイオシミラー | ||

| 経口抗糖尿病薬 | ビグアナイド系 | |

| アルファグルコシダーゼ阻害薬 | ||

| ドパミンD2受容体作動薬 | ||

| SGLT-2阻害薬 | カナグリフロジン(Invokana) | |

| エンパグリフロジン(Jardiance) | ||

| ダパグリフロジン(Farxiga/Forxiga) | ||

| イプラグリフロジン(Suglat) | ||

| DPP-4阻害薬 | シタグリプチン(Januvia) | |

| サキサグリプチン(Onglyza) | ||

| リナグリプチン(Tradjenta) | ||

| アログリプチン(Nesina/Vipidia) | ||

| ビルダグリプチン(Galvus) | ||

| スルホニルウレア系薬剤 | ||

| メグリチニド系薬剤 | ||

| 非インスリン注射薬 | GLP-1受容体作動薬 | Victoza(リラグルチド) |

| Byetta(エキセナチド) | ||

| Bydureon(エキセナチドER) | ||

| Trulicity(デュラグルチド) | ||

| Lyxumia(リキシセナチド) | ||

| アミリン類似体 | ||

| 配合薬 | インスリン配合製剤 | NovoMix(二相性インスリンアスパルト) |

| Ryzodeg(インスリンデグルデク+アスパルト) | ||

| Xultophy(インスリンデグルデク+リラグルチド) | ||

| 経口配合剤 | ||

| 経口 |

| 皮下 |

| 静脈内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | インスリン類 | 基礎インスリン・持効型インスリン | Lantus(インスリングラルギン) |

| Levemir(インスリンデテミル) | |||

| Toujeo(インスリングラルギン) | |||

| Tresiba(インスリンデグルデク) | |||

| Basaglar(インスリングラルギン、バイオシミラー) | |||

| ボーラスインスリン・速効型インスリン | NovoRapid / Novolog(インスリンアスパルト) | ||

| Humalog(インスリンリスプロ) | |||

| Apidra(インスリングルリシン) | |||

| 従来型ヒトインスリン | Novolin / Actrapid / Insulatard | ||

| Humulin | |||

| Insuman | |||

| バイオシミラーインスリン | インスリングラルギンバイオシミラー | ||

| ヒトインスリンバイオシミラー | |||

| 経口抗糖尿病薬 | ビグアナイド系 | ||

| アルファグルコシダーゼ阻害薬 | |||

| ドパミンD2受容体作動薬 | |||

| SGLT-2阻害薬 | カナグリフロジン(Invokana) | ||

| エンパグリフロジン(Jardiance) | |||

| ダパグリフロジン(Farxiga/Forxiga) | |||

| イプラグリフロジン(Suglat) | |||

| DPP-4阻害薬 | シタグリプチン(Januvia) | ||

| サキサグリプチン(Onglyza) | |||

| リナグリプチン(Tradjenta) | |||

| アログリプチン(Nesina/Vipidia) | |||

| ビルダグリプチン(Galvus) | |||

| スルホニルウレア系薬剤 | |||

| メグリチニド系薬剤 | |||

| 非インスリン注射薬 | GLP-1受容体作動薬 | Victoza(リラグルチド) | |

| Byetta(エキセナチド) | |||

| Bydureon(エキセナチドER) | |||

| Trulicity(デュラグルチド) | |||

| Lyxumia(リキシセナチド) | |||

| アミリン類似体 | |||

| 配合薬 | インスリン配合製剤 | NovoMix(二相性インスリンアスパルト) | |

| Ryzodeg(インスリンデグルデク+アスパルト) | |||

| Xultophy(インスリンデグルデク+リラグルチド) | |||

| 経口配合剤 | |||

| 投与経路別 | 経口 | ||

| 皮下 | |||

| 静脈内 | |||

| 流通チャネル別 | 病院薬局 | ||

| 小売薬局 | |||

| オンライン薬局 | |||

レポートで回答される主要な質問

2031年までのメキシコ糖尿病治療薬市場の予測値は?

市場は2031年までに25億7,000万米ドルに達すると予測されています。

メキシコで最も急成長している薬剤クラスはどれですか?

GLP-1受容体作動薬が2031年にかけて年平均成長率4.15%で拡大しています。

公的テンダーにおけるバイオシミラーインスリンの役割はどの程度ですか?

バイオシミラーグラルギンは2025年のIMSSテンダーにおける基礎インスリン数量の38%を獲得しました。

オンライン薬局が普及している理由は何ですか?

2024年に確定した遠隔処方規則により電子インスリン処方が認められ、電子薬局が農村部の患者に迅速にアクセスできるようになりました。

メキシコのどの地域が糖尿病治療薬への支出が最も多いですか?

北部州は有病率の高さと民間保険加入率の高さにより、全国支出の32%を占めています。

革新的なGLP-1療法への公的アクセスを制限している要因は何ですか?

高価格と予算上限により、2025年には公的医薬品予算のわずか12%しかGLP-1製品に充当されていません。

最終更新日: