メキシコ自動車エンジンオイル市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

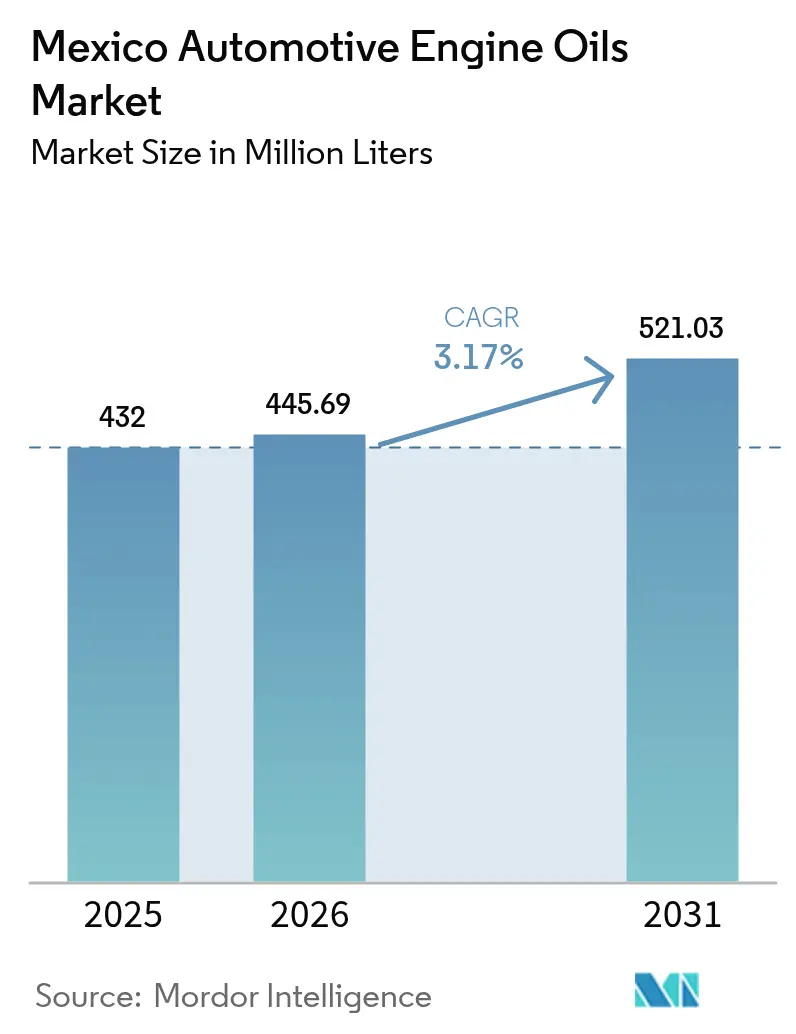

| 基準年の市場規模 (2025) | 432 百万リットル |

| 市場取引高 (2026) | 445.69 百万リットル |

| 市場取引高 (2031) | 521.03 百万リットル |

| 成長率 (2026 - 2031) | 3.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ自動車エンジンオイル市場分析

メキシコ自動車エンジンオイル市場の規模は2025年に4億3,200万リットルと評価され、2026年の4億4,569万リットルから2031年の5億2,103万リットルへと拡大し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.17%と推定されます。メキシコがラテンアメリカ第2位の自動車生産国であること、乗用車保有台数の拡大、そしてNOM-116規格がILSAC GF-7と整合する方向性が、先進潤滑油に対する安定した需要を支える主要因となっています。OEMの要求拡大に伴い低粘度合成油の需要が高まる一方、ニアショアリングに関連する輸送需要の拡大が重量車用途の継続的需要を牽引しています。メキシコ自動車エンジンオイル市場はまた、不正取引に対する取り締まり強化による正規販売基盤の拡大、および近年の基油輸入規制を緩和する国内添加剤・調合能力への投資からも恩恵を受けています。

レポートの主要なポイント

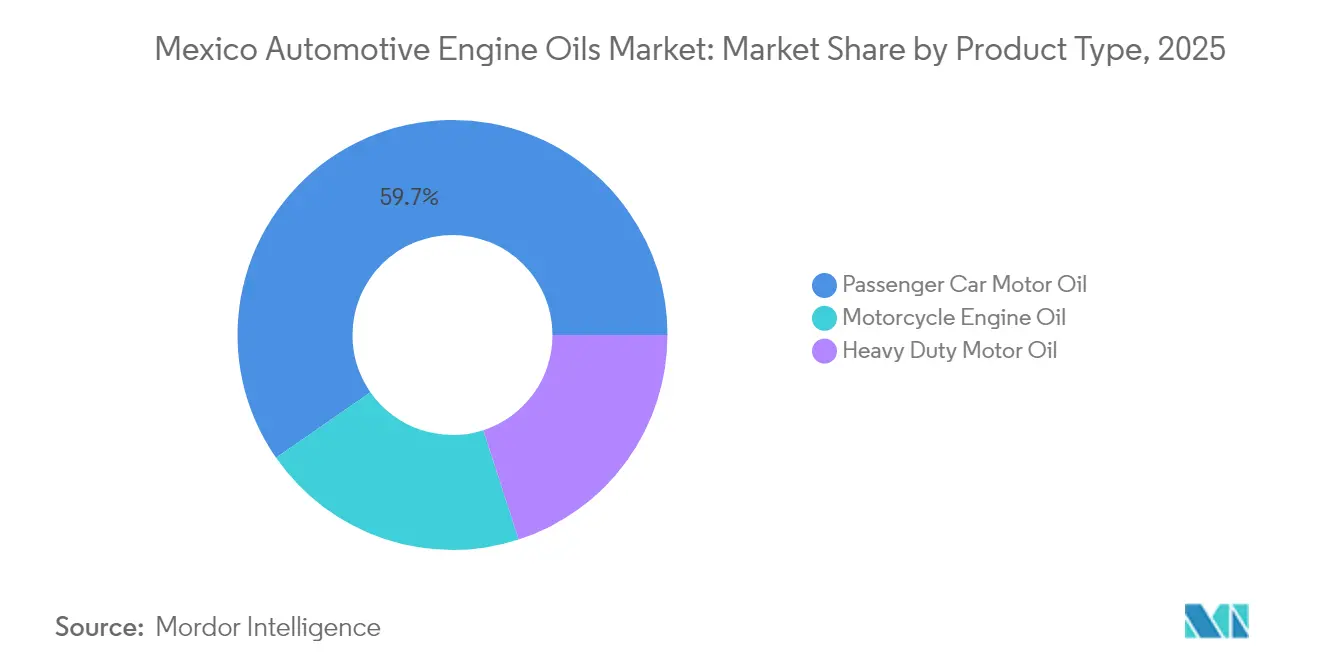

- 製品タイプ別では、乗用車用エンジンオイル(PCMO)が2025年の市場シェアの59.68%を占めました。ただし、予測期間(2026年~2031年)においては、オートバイ用エンジンオイル(MCO)の市場シェアが最も高いCAGR3.42%で拡大する見込みです。

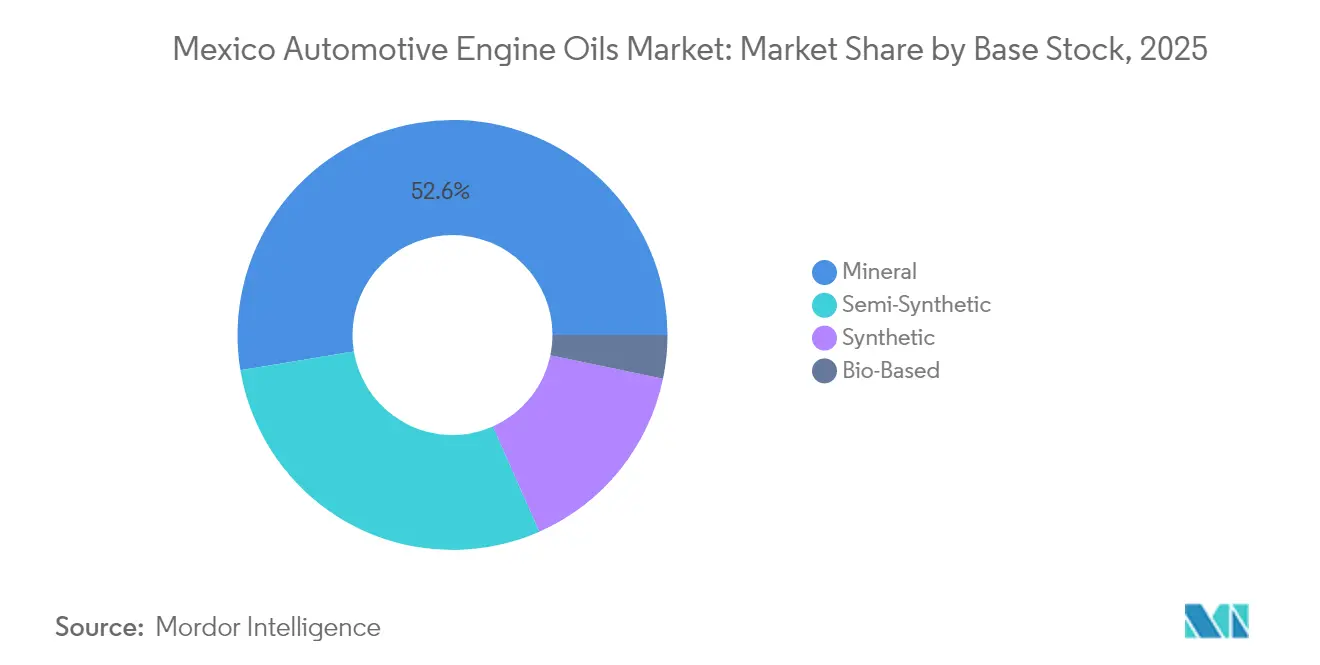

- 基油別では、鉱物油が2025年に52.62%のシェアを保持しており、合成基油のシェアは予測期間(2026年~2031年)においてCAGR3.54%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ自動車エンジンオイル市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 乗用車保有台数の増加と頻繁なオイル交換 | +1.2% | メキシコシティ、グアダラハラ、モンテレー都市圏 | 中期(2〜4年) |

| Eコマース物流の急拡大による重量車需要の押し上げ | +0.8% | 国境地帯州および全国物流回廊 | 短期(2年以内) |

| NOM-116に基づくOEM指定の低粘度合成油 | +0.6% | 全国規模のOEMサービスネットワーク | 中期(2〜4年) |

| 密輸取り締まり強化による正規流通量の拡大 | +0.4% | ティファナ〜サンディエゴおよびフアレス〜エルパソ回廊 | 短期(2年以内) |

| 鉄道接続型基油タミナルによるサプライ改善 | +0.3% | 中部工業地帯および太平洋岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の増加とオイル交換頻度の高さ

メキシコは2024年に国内フリートに85万台以上の乗用車を追加し、所有形態としては年2回のオイル交換が標準であり、これは米国を大きく上回る頻度です[1]編集部、「メキシコの車両フリートは成長を続ける」、expansion.mx。したがって、メキシコ自動車エンジンオイル市場は複合的な効果を享受しています。すなわち、より多くの車両が同時により頻繁なサービスを必要とします。小売インフラも急速に適応しており、OXXO Gasのような給油ステーションチェーンが570店舗から1,000店舗へと拡大し、給油スペースの隣にブランド潤滑油キオスクを設置しています。都市部の大気質改善プログラムも、排出システムの耐久性を支えるプレミアムPCMOグレードへの需要を強化し、エンジンを最良の状態に保つ動機をオーナーに与えています。これらの要因を総合すると、メキシコ自動車エンジンオイル市場の予測CAGRに1.2パーセントポイントが加算されます。

Eコマース物流の急拡大による重量車需要の押し上げ

オンライン小売の浸透率は2025年に自動車部品販売の25%に達し、引き続き上昇しており、モンテレー、ティファナ、トルーカに立地するフルフィルメントセンターを通じた小包量を増加させています。これらのネットワークに追加されるバンや8クラストラックは、市内の過酷なストップ・アンド・ゴー走行と長距離の国境越え輸送を組み合わせたルートを走行するため、潤滑油消費量を倍増させます。大型トラック生産台数は2024年に前年比12.1%増加し、フリート運営者は鉱物系15W-40ブレンドに対する燃費改善効果を得るために、プレミアム10W-30合成油への指定を増やしています。この物流主導の上昇傾向は、メキシコ自動車エンジンオイル市場の成長に0.8パーセントポイントを寄与します。

OEM指定の低粘度合成油(NOM-116)

メキシコは2025年にILSAC GF-7と連動する形でNOM-116-SCFI改定規格を公表する予定であり、これによりラベリング、性能試験、粘度グレード表が米国および日本の基準と事実上整合されます。例えば、ヒュンダイのディーラーは2024年2月に締結された3年間の独占契約のもと、Shell Helix 0W-20および5W-30に全面移行しました。フィールド試験では、フリートが5W-40から0W-20に切り替えた際に3.5%の燃費向上が実証されており、国内ガソリン平均価格が1リットルあたり1.22米ドルであることを踏まえれば、大きなコストメリットをもたらします。これらの効果は、OEMの保証条件の厳格化と相まって合成油の普及を促進し、市場のCAGRに0.6ポイントを加えます。

密輸取り締まり強化による正規流通量の拡大

税関当局は2024年に6か所の主要国境検問所に非侵襲型スキャナーを設置し、未申告の潤滑油ドラム缶の流入を大幅に削減しました。正規サプライヤーは現在、より高いチャネル処理量を享受しており、消費者は製品の真正性に対する信頼感が高まったと報告しています。課税対象ベースの拡大は公的収入を増加させ、グレー市場事業者に対するコンプライアンスコストを引き上げ、正規化または市場撤退を促しています。この結果生じる数量のシフトは、メキシコ自動車エンジンオイル市場の成長率に0.4ポイントの増加をもたらします。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 原油価格の変動によるブレンダーマージンの圧迫 | -0.9% | 全国規模、独立系ブレンダーへの影響が最大 | 短期(2年以内) |

| 電気自動車(EV)の段階的普及による内燃機関(ICE)用オイル需要の侵食 | -0.5% | メキシコシティおよびグアダラハラのアーリーアダプター地域 | 長期(4年以上) |

| 偽造潤滑油によるプレミアム製品の普及阻害 | -0.3% | 国境地域および青空市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動によるブレンダーマージンの圧迫

独立系ブレンダーは基油必要量の65%超を輸入に依存しており、2024年にMXN18.6〜MXN19.4/米ドルの範囲で推移したブレント原油相場の変動およびペソ・ドル為替変動リスクにさらされています。2023年10月には行政上の障壁により通関期間が15日間に延長され、運転資本需要と倉庫保管費用が増加しました[2]四半期報告書、「製油・物流」、pemex.com。統合型大手企業は上流部門のキャッシュフローでこれらのショックを相殺できますが、中小企業はスポット価格急騰のコスト転嫁に苦しみ、粗利益率が最大3パーセントポイント圧縮され、市場CAGRから0.9ポイントが削減されます。

電気自動車(EV)の段階的普及による内燃機関(ICE)用オイル需要の侵食

メキシコにおける電気自動車の販売台数は2025年に小型車登録台数の2.1%に達しており、チワワ州およびコアウイラ州の電池組立プロジェクトの稼働に伴い、年率38%で成長しています。新型EVはそれぞれ、一般的なICE車が1回のサービスで消費する3.8リットルのエンジンオイルを不要とし、将来の数量成長を抑制します。EVは電動ドライブ用フルードを必要とするものの、実際の初期ドレン間隔は100,000kmを超えており、近期的なオフセット効果は限定的です。正味の影響としては、メキシコ自動車エンジンオイル市場のCAGRに0.5ポイントのマイナスとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フリートの近代化が牽引するPCMOの優位性

乗用車用エンジンオイル(PCMO)は2025年のメキシコ自動車エンジンオイル市場において59.68%の市場シェアを保持しており、3,500万台以上の軽自動車の保有台数を反映しています。オートバイ用エンジンオイルは最も急成長しているサブセグメントであり、費用対効果の高い通勤手段としての二輪車登録台数の増加に牽引され、CAGRは3.42%となっています。重量車用エンジンオイルは数量ベースで第2位であり、ニアショアリングに伴う8クラストラック生産台数12.1%増加によって支えられています。

ブランド各社は現在、走行距離で測定した耐久性保証に向けてマーケティングを方向付けており、LIQUI MOLYのItalikaとのタイアップによりエントリーレベルのバイクのドレン間隔が6,000kmに延長されています。PCMOの購入者は保証コンプライアンスと燃費節約を確保するために0W-20および5W-30合成油へと移行しており、これにより絶対的なリットル数が一定であっても平均的な1リットルあたりの収益が上昇する方向に作用しています。重量車フリートでは、オペレーターが以前の低灰分配合に伴うオイル消費量の増加ペナルティを回避しながら排出規制を遵守するために、中SAPs10W-30ブレンドを採用しています。これらのトレンドは総じて、メキシコ自動車エンジンオイル市場におけるPCMOの優位性を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基油別:合成油への移行が性能移行を加速

鉱物油は2025年のメキシコ自動車エンジンオイル市場において52.62%のシェアを維持しており、主にコスト重視のタクシーおよび小型トラックフリートによって牽引されています。しかし、合成グレードはNOM-116およびILSAC GF-7が揮発性、せん断、および低速プレイグニッション(LSPI)に関するより厳格な管理を義務付けるなかで、CAGR3.54%という最も強い勢いを示しています。半合成油は、グループII基油と性能添加剤を混合することにより、大半のOEM要件を全額コストプレミアムなしに満たす橋渡し的ソリューションとして機能し、メキシコ自動車エンジンオイル産業全体の数量の29%を獲得しています。

BASFがプエブラにおけるアミン系酸化防止剤の生産能力拡大のために投資する計画は、主要合成添加剤の国内供給を強化し、ブレンダーのリードタイムを短縮するでしょう。BMBcertシリーズのような再生可能原料ブレンドの並行開発は、カーボンフットプリントを最大95%削減し、ESGを重視する法人フリートに訴求しています。2030年を見据えると、価格差が縮小し保証条件がより厳格化するにつれ、合成油配合のメキシコ自動車エンジンオイル市場規模は鉱物油数量との同等水準に近づく可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

メキシコシティ、メキシコ州、プエブラ、ケレタロを含む中部メキシコは、車両保有台数の密度と自動車組立工場の集積により、メキシコ自動車エンジンオイル市場規模の約45.60%を占めています。この回廊にはフォルクスワーゲン、トヨタ、KIAなどのOEMが拠点を構えており、工場充填および市販補修部品の両方の流通量を確保しています。バヒオ地域、特にグアナファトおよびアグアスカリエンテスは、USMCA規則のもとでアジアから移転した部品サプライヤーによる刺激を受け、二桁台の年間成長を遂げています。

ヌエボレオン、チワワ、コアウイラを含む北部国境州は、国境越え輸送とマキラ関連活動に牽引され、全体積の約28.70%を占めています。ラレド〜モンテレー物流回廊における重量車用エンジンオイルの需要は、トラックの24時間稼働を反映して全国平均を17%上回っています。未申告の潤滑油輸入に対する国境取り締まりが強化され、この地域市場の正規化が進み、2023年末以来1リットルあたりの実現価格が4%上昇しています。太平洋岸の港湾は、新設の鉄道接続型タンクターミナルの支援を受け、コンテナ化された潤滑油の入荷が迅速化し、ハリスコ州やコリマ州などへの納品リードタイムが短縮されています。

南部メキシコは現在、全国数量の7.80%未満を占めるにとどまり、車両密度と可処分所得の低さが制約となっています。それでも、イスモ横断回廊への連邦インフラ支出と近期的なサリナクルス製油所のアップグレードは、潤滑油需要を高める産業成長を触媒することを目指しています。ブレンダーは、オアハカおよびチアパスをオートバイ保有台数の増加に依拠した小容量鉱物油の将来の市場拡大を見込むフロンティア領域とみなしています。

規制環境

メキシコでは、自動車用エンジンオイルは主にNOM-116-SCFI-2018によって規制されており、同国内で販売、生産、または輸入されるガソリンおよびディーゼルエンジン用潤滑油に対して、必須の仕様、試験方法、商業情報要件を定めている。監督と執行は経済省(Secretaria de Economia)とPROFECOが主導しており、適合性評価と適合ラベリングが正規市場アクセスの前提条件であり、模倣品や非準拠製品に対する対抗手段となっている。

排出関連規制もまた、特にディーゼル用途向けの潤滑油性能要件を厳格化させている。2024年4月、SEMARNAT(環境天然資源省)は連邦官報(Diario Oficial de la Federacion)において、大型車ディーゼルエンジンに対するNOM-044-SEMARNAT-2017準拠に関する従来の猶予措置を無効とする協定を公表し、より厳格な排出基準の導入を加速させた。2026年5月、SEMARNATはNOM-174-SEMARNAT-2026を公表し、非道路用移動機械に使用される新型ディーゼルエンジンの排出限度値を設定したことで、最新の後処理システムに適合する高性能配合への需要が高まっている。

バリューチェーン分析

バリューチェーンは基油(国産および輸入)と性能添加剤から始まり、次に配合、包装、そしてOEMサービスネットワークおよび独立系アフターマーケットへの流通へと移行する。メキシコは構造的に輸入投入財、特に添加剤への依存度が高く、輸入額の大半(エビデンスパックによると2024年時点で約89%)を米国が占めている一方、多くの独立系ブレンダーも基油を大量に輸入している。特にNOM-116-SCFI-2018に基づく規格および適合手続きはチェーン全体を通じて適用され、生産者および輸入業者に対する試験、ラベリング、ロット出荷要件を形作っている。

川下では、流通はディーラーチャネル、クイックルーブ店、部品小売業者、整備工場、サービスステーション、車両フリート整備拠点に依存しており、港湾および税関の運用状況が供給可能性に影響を与えている。2025年5月に発生した大規模な税関停止措置に続くマンサニージョ港での通関遅延の継続を含む物流上の摩擦は、ブレンダーおよび輸入業者にとっての供給の予測可能性を低下させ、主要な製造回廊における在庫のバッファリングにつながる可能性がある。特定の石油由来製品に対するNOM-016-CRE-2016義務を含むエネルギー製品品質および輸入適合要件は、文書作成の負担をさらに増加させ、自動車・工業回廊への供給におけるリードタイムの感応度を高めている。

競合状況

メキシコ自動車エンジンオイル市場は中程度に集約されています。Shell、ExxonMobil、BP Castrolなどの国際大手は、ディーラーとのタイアップおよび全国チェーンの速攻オイル交換店を通じて、プレミアム合成油分野を支配しています。AkronおよびRoshfransのような国内有力企業は、柔軟なバッチサイズ、広範なトラック配送、そして地域住民から信頼されるブランドイメージを活用して、鉱物油および半合成油のニッチ分野を守っています。独立系ブレンダーは、加工コストを分担するために鉱物系ラインと合成系ラインを共同バッチ処理することで対応し、原油投入物の変動にもかかわらず利益率を維持しています。

メキシコ自動車エンジンオイル産業のリーダー企業

Bardahl

BP PLC(Castrol)

ExxonMobil Corporation

Roshfrans

Royal Dutch Shell Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

メキシコにおける主な機会は、NOM-116-SCFI-2018に基づく現代のOEMおよび排出ガス関連ニーズ、ならびに大型車・非道路機器向けのより厳しいディーゼル排出規制に適合する、準拠済みの低粘度合成油および半合成エンジンオイルにある。これはNOM-044に関連するSEMARNATの措置、および2026年5月に公表されたNOM-174-SEMARNAT-2026に裏付けられている。ディーラーサービスネットワークおよびより広範なアフターセールスチャネルにおいて、OEM指定グレードとレポート内で述べられている燃費向上のメリットが、より高性能な配合への需要を後押ししており、正規流通を通じて一貫した品質、文書、認証を提供できるサプライヤーにとっての余地が生まれている。

サプライチェーンの混乱もまた、国内生産能力とより現地化された調達への実質的な需要シグナルを生み出している。2025年後半に発生した、輸入手続きの厳格化と潤滑油輸入承認期間の長期化に関連した供給不足は、主要生産州の自動車工場における脆弱性を浮き彫りにし、調達をより良好な在庫確保とより信頼性の高い供給へとシフトさせている。2025年3月に発表されたアミン系酸化防止剤の生産能力拡大を目的としたBASFのプエブラ投資、および2026年5月に開始されたRoshfransの新しい小型車向けラインナップなど、国内ブランドによる製品ラインの刷新に加え、現地の添加剤入手可能性を拡大する投資は、大半のアフターマーケット購買判断が行われる整備工場、部品店、サービスステーションのチャネル全体において、より幅広いSKUの入手可能性を支えている。

最近の業界動向

- 2026年5月:Roshfransは「Mucho mas alla de la meta」プラットフォームの下、完全合成油(HI-ZYNTEX)、半合成油(HI-FLUX)、鉱物油(HI-ENERGY)の各配合を網羅する、全国規模の小型車向け潤滑油ラインナップを発表した。この展開により価格帯全体にわたるポートフォリオのカバー範囲が拡大し、購入者がより高性能なグレードへとシフトする中、乗用車アフターマーケットにおける棚での存在感が強化された。

- 2025年3月:BASFは、自動車用エンジンオイルを含む潤滑油に使用されるアミン系酸化防止剤の生産能力を拡大するため、プエブラ製造拠点への投資を発表した。性能添加剤の現地入手可能性の向上は、ブレンダーがより高い安定性要件を満たす助けとなり、メキシコにおける配合製品のリードタイムを短縮できる可能性がある。

- 2024年12月:LIQUI MOLYはカレラ・パナメリカーナと提携し、同イベントの公式自動車用エンジンオイルパートナーとなり、メキシコ国内の整備工場、小売店、ディーラーで販促活動を実施した。このキャンペーンは、性能志向セグメントにおけるブランドの認知度を強化し、独立系サービスチャネルにおける需要の押し上げを支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、メキシコで内燃機関を搭載した乗用車および商用車向けに販売・使用される完成品自動車用エンジンオイルを対象とし、OEM充填およびアフターマーケットの両方を含む。需要と市場価値は、オイル交換活動を通じて消費される数量とメキシコで観測される平均販売価格に基づいて算出している。

対象範囲外:産業用エンジンオイル、船舶用および鉄道用潤滑油、ならびにトランスミッションフルードやグリースなどの非エンジン系自動車用潤滑油は除外する。

セグメンテーション概要

- 製品タイプ別

- 乗用車用エンジンオイル(PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一グレード

- その他のグレード

- 重量車用エンジンオイル(HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一グレード

- その他のグレード

- オートバイ用エンジンオイル(MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一グレード

- その他のグレード

- 乗用車用エンジンオイル(PCMO)

- 基油別

- 鉱物油

- 合成油

- 半合成油

- バイオベース油

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、メキシコの車両保有台数とその使用状況を説明するのに役立つ公開情報から始まり、それらの情報を潤滑油需要へと落とし込んだ。使用した情報源には、車両登録台数や車両平均年数などメキシコの公式な交通・道路安全統計、エネルギー機関による燃料・モビリティ指標、税関・関税品目データを用いた貿易フローの相互確認が含まれる。

価格設定と製品構成の現実性を保つため、規格団体および業界団体によるSAE粘度およびAPI性能カテゴリーを含む技術規格やサービスガイダンスを確認した。その上で、これらの基準値を公開企業資料、投資家向けプレゼンテーション、信頼性のある報道と比較した。必要に応じて、企業財務情報および潤滑油特化型市場情報の有料購読サービスを参照し、範囲の妥当性を確認した。ここに記載した情報源は例示的なものであり、データ収集、検証、確認のために追加の公的・私的情報源も使用した。

一次インタビューおよび調査

一次調査は、チャネル参加者および技術関係者へのインタビューおよび構造化調査に重点を置き、車両カテゴリー別のオイル交換間隔、一般的なパックサイズ、合成油と鉱物油の構成比を確認した。これらの議論は、卸売価格と小売価格の差を含むメキシコ固有の価格設定の検証、および主要地域における車両平均年数、整備頻度、より新しいエンジン要件への移行に関連する前提のストレステストにも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):12% | |

| 中堅層:46% | 機能/部門リーダー:42% | |

| 小規模プレーヤー:20% | マネージャー:46% |

市場規模算定と予測

中核となる規模算定は、メキシコの実使用車両保有台数、乗用車と商用車の内訳、および想定されるオイル交換活動からエンジンオイル消費量を再構築する、トップダウン型の需要プール構築から始まる。サービス行動はセグメントによって異なるため、オイル交換間隔、一般的なオイルパン充填量、DIYと整備工場主導の交換の割合に関する一次情報を用いてモデルを較正している。市場全体はこの構築プロセスの最後に算出される。

また、市場規模の過大評価を避けるため、サンプル価格ポイントおよびチャネルチェックを用いて、主要製品グレードの平均販売価格(ASP)に数量を乗じた値を近似する、選択的なボトムアップ型の相互確認も実施している。特に重要な入力データには、車両平均年数の分布、年間走行距離の代替指標、合成油・半合成油の浸透率、粘度構成(例:5W-30対10W-40)、基油・添加剤コストに連動した小売価格の推移が含まれる。予測は、車両保有台数の増加、整備行動、製品構成の変化に関するシナリオ分析を用いて構築され、これらのシナリオは同国に関する専門家の見通しと整合させた。

データ検証と更新サイクル

算出結果は、車両1台当たりの推定リットル数、オイル交換頻度の傾向、公的なコスト指標に対する価格推移など、独立したシグナルと照らし合わせて確認され、市場が観測可能な需要から乖離しないようにしている。乖離が確認された場合はフラグが立てられ、主要な前提条件が再確認され、承認前に第二のアナリストがロジックを検証する。また、主要な入力データが現場で得た情報と一致しない場合には、回答者に再度連絡を取ることもある。

本レポートは毎年更新され、大幅な価格変動や規制主導の仕様変更など、重要な事象が発生した際には随時更新が行われる。納品前には最終レビューが実施され、クライアントには最新の収集情報を反映した最新の見解が提供される。

Mordor Intelligenceによるメキシコ自動車用エンジンオイル市場規模と他の公表推計値との比較

メキシコの自動車用エンジンオイルに関して公表されている市場価値は、各機関が測定する対象範囲やリットルを米ドルに換算する際の価格ロジックが異なるため、必ずしも一致しない。差異は使用される年、小売価格か卸売価格かの前提、合成油浸透率の上昇速度の想定にも現れる。

トランスミッションフルードなどの非エンジン系自動車用潤滑油は、ここでのMordor Intelligenceの対象範囲外であり、一見類似しているように見えても、これによりより広範な自動車用潤滑油の推計値がより高くなる場合がある。差異はまた、旧型車両フリートと新型エンジンの間でオイル交換間隔がどのように扱われるか、モデルが安定的なASPを用いるか急速に上昇するASPを用いるか、原材料価格変動後に前提条件がどの程度の頻度で更新されるかによっても生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 0.33 B (2026) | |

| 業界専門誌A | USD 0.32 B (2024) | より古い基準年を用いており、一貫したチャネルマージンの確認を行わずに小売店頭価格を適用するのが一般的であり、プロモーションが頻繁な場合、価値を過小評価または過大評価する可能性がある。 |

| 地域コンサルティング会社B | USD 0.40 B (2026) | 隣接する潤滑油カテゴリーを一括して扱うことが多く、メキシコにおける現実的なオイル交換間隔と車両1台当たりのリットル数を明確に整合させることなく、プレミアム化に伴うより速いASPの拡大を想定している。 |

表全体を見渡すと、この差異は主に、何がエンジンオイルのみとして計上されるか、スナップショットに選ばれた年、そしてチャネル沿いに想定される価格水準によって説明される。市場を車両保有台数、サービス頻度、透明性のある価格構築に結びつけることで、この推計値は検証可能かつ再現可能な方法で更新できる入力データに対して追跡可能な状態を維持している。

レポートで回答される主要な設問

メキシコ自動車エンジンオイル市場の現在の規模はどのくらいですか?

市場は2026年に4億4,569万リットルに達しました。

2031年までの需要成長はどの程度と予測されますか?

数量は予測期間(2026年〜2031年)中のCAGR3.17%を反映し、5億2,103万リットルへ増加すると予測されます。

最も大きなシェアを持つ製品タイプはどれですか?

乗用車用エンジンオイル(PCMO)が2025年の数量の59.68%をリードしています。

なぜ合成油が普及しているのですか?

NOM-116改定規則、OEM保証条件、および実証済みの3.5%燃費向上効果が、購入者を低粘度合成グレードへとシフトさせています。

どの地域がエンジンオイルを最も多く消費しますか?

メキシコシティおよびバヒオ回廊を含む中部メキシコが、全国数量のほぼ半分を占めています。

最終更新日: