メキシコ潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

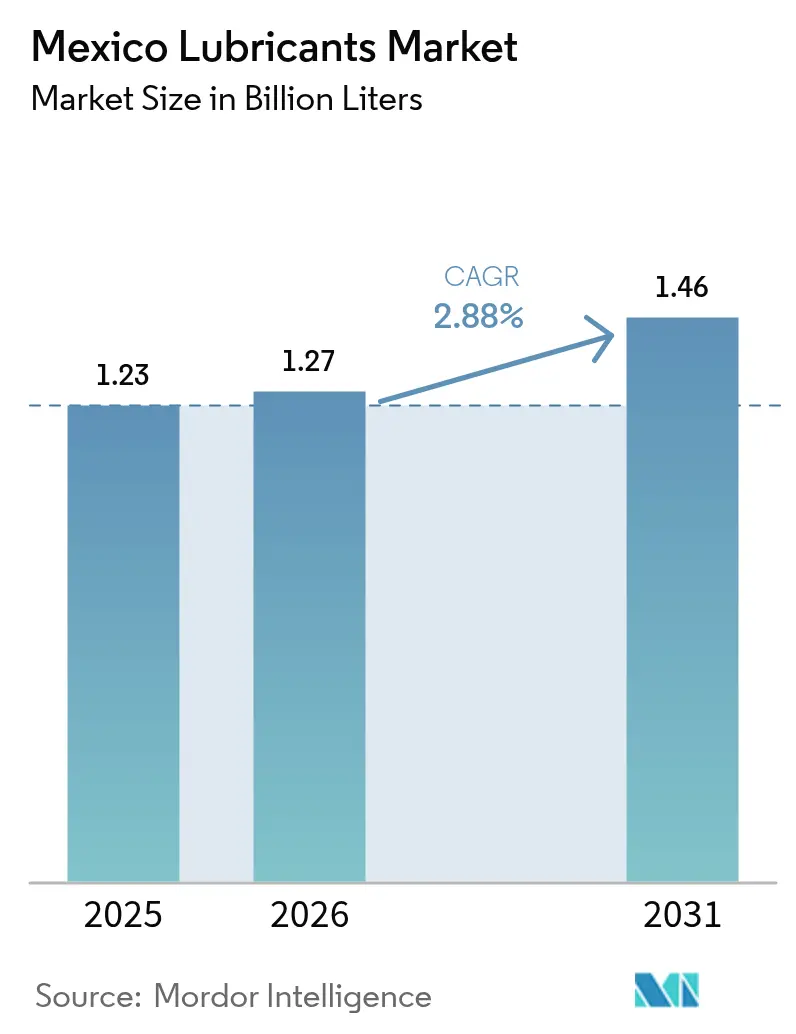

| 基準年の市場規模 (2025) | 1.23 十億リットル |

| 市場取引高 (2026) | 1.27 十億リットル |

| 市場取引高 (2031) | 1.46 十億リットル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ潤滑油市場分析

2026年のメキシコ潤滑油市場規模は12億7,000万リットルと推定され、2025年の12億3,000万リットルから成長しており、2031年の予測では14億6,000万リットルに達し、2026年から2031年にかけて2.88%のCAGRで成長する見込みです。需要は、ニアショアリングによる製造業ブーム、自動車生産の急増、450億米ドルを超える外国直接投資の公約によって牽引されており、産業用潤滑油需要を下支えしています。エンジンオイルの数量が引き続き主導的地位を占める一方、装置技術の進化とメキシコのユーロVI規格導入に伴い、油圧作動油および合成油系製剤が市場シェアを拡大しています。ドス・ボカス製油所の生産能力増強は国内ベースストック供給を強化し、輸入依存度を低減します。同時に、電気自動車の普及拡大、原油価格の変動、新たな炭化水素コンプライアンス規則が、コストおよび数量面での逆風をもたらしています。サプライヤー各社は、2025年3月のバイオ燃料法に沿った現地ブレンド能力の拡充、デジタル状態監視サービス、およびバイオベースのポートフォリオで対応しています。

レポートの主要な知見

- 製品タイプ別では、自動車用エンジンオイルが2025年のメキシコ潤滑油市場シェアの47.62%を占め、油圧作動油は2031年にかけて4.19%と最高のCAGRを記録しました。

- 最終ユーザー産業別では、自動車セグメントが2025年のメキシコ潤滑油市場規模の60.05%を占め、重機セグメントは2031年に向けて4.41%のCAGRで拡大しています。

- ベースストック別では、鉱物油が2025年に81.15%のシェアを維持し、バイオベースグレードは2031年にかけて5.22%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ潤滑油市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車生産ブームおよび保有車両台数の増加 | +1.2% | 全国規模、バヒオ地域および北部国境州に集中 | 中期(2〜4年) |

| ニアショアリング主導の産業キャパシティ拡大 | +0.8% | 全国規模、ヌエボレオン州、ケレタロ州、グアナフアト州での先行利得 | 長期(4年以上) |

| 高性能合成潤滑油へのシフト | +0.4% | 全国規模、都市部のプレミアムセグメント | 中期(2〜4年) |

| インダストリー4.0状態監視の採用 | +0.3% | 地域規模、ティファナ・シウダーフアレスの製造ハブ | 長期(4年以上) |

| ドス・ボカス製油所稼働拡大によるベースストック供給増加 | +0.2% | 全国規模、サプライチェーン最適化の恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車生産ブームおよび保有車両台数の増加

メキシコの自動車産業は前年比で成長し、OEMフィルおよびアフターマーケットチャネル双方においてエンジンオイルおよびトランスミッションフルードの需要を押し上げました。乗用車の販売および輸出が増加し、グアナフアト州およびコアウイラ州の生産拠点における潤滑油需要を強化しました。平均保有車齢が17年を超えるため、特に交換間隔を延長する合成グレードの整備頻度は依然として高水準にあります。テスラやBMWなどのOEMはUSMCA原産地規則の最適化のためにメキシコのサイトを選定しており、工場充填量をさらに押し上げています。2025年1月よりメキシコはユーロVIおよびEPA 2010基準を施行し、高性能・低灰分製剤の開発が求められ、リットル当たりの付加価値を高めています。

ニアショアリング主導の産業キャパシティ拡大

2024年に450億米ドルを超えるFDIコミットメントが、クリーンルームおよび高負荷環境向けに金属加工油、油圧作動油、ギアオイルを必要とする電子機器、電池、精密機械クラスターを対象としています[1]Tony Payan ら、「電力問題:ニアショアリングとメキシコのエネルギーセクター」、ベイカー研究所、bakerinstitute.org 。グアナフアト州とケレタロ州が製造コリドーの中核を担い、ヌエボレオン州はテキサス州への近接性からマキラドーラの成長を加速しています。電力網のボトルネックが工場の処理能力を制限しており、高温タービンおよび発電機用潤滑油を必要とする分散型太陽光・ガスエンジンシステムの設置を促しています。コアウイラ州とオアハカ州における風力発電タービンの建設は、変動する気候条件に耐性を持つ特殊グリースへの需要を喚起しています。OEMのサプライチェーンが移転するにつれ、長期的な産業用潤滑油消費量は構造的に高い基準値に定着しています。

高性能合成潤滑油へのシフト

工場管理者は予期せぬダウンタイムと人材不足に対応するため合成油を採用しています。自動車OEMの仕様は、燃費向上と15,000kmを超えるオイル交換間隔の延長をもたらすSAE 0W-16およびSAE 0W-20製剤を優先しています。食品・医薬品産業では、ISO 21469およびNSF H1規格が高温洗浄に耐えるエステル系流体の採用拡大を促進しています。24時間365日稼働の機械加工ラインを運営する産業プレーヤーは、軸受温度を8〜10°C低下させてメンテナンス人件費を削減するポリアルファオレフィンギアオイルへ移行しています。45°Cの砂漠の夏から0°Cの高地の冬まで及ぶメキシコの気候的多様性は、各地域でOEM目標粘度範囲を維持するマルチグレード合成油に有利に働きます。ドス・ボカス産グループIIIベースオイルの入手しやすさが向上し輸入プレミアムが低下することで、合成油の価格差が縮小しています。

インダストリー4.0状態監視の採用

ティファナおよびシウダーフアレスの工場では、使用中の酸化および摩耗金属分析に基づいてオイル交換の判断を行うIoTセンサーおよびクラウドプラットフォームを導入しています。先進的な採用企業は、潤滑油使用量で20%、部品寿命で25%の節約を報告しています。データ統合は、埋め込み監視プローブと適合する低電気伝導率タービンオイルへの需要を牽引しています。予測アラートは、停止が1日当たり50,000米ドルのコストを招く可能性がある露天掘り鉱山のダウンタイムを抑制します。センサーの後付け費用、農村地域での限られたブロードバンド環境、信頼性エンジニアの不足などの障壁が依然として存在します。そのため、多国籍企業が導入を主導していますが、ハードウェアコストの低下により、中期的には二次サプライヤーへの普及が進む見込みです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EVの普及拡大によるエンジンオイル数量の減少 | -0.6% | 全国規模、都市部で加速 | 長期(4年以上) |

| 原油およびベースストック価格の変動 | -0.4% | 全国規模、サプライチェーンのコスト圧力 | 短期(2年以内) |

| 新炭化水素セクター法によるコンプライアンスコストの増加 | -0.3% | 全国規模、規制枠組みの変更 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVの普及拡大によるエンジンオイル数量の減少

電気自動車の新規登録台数は2024年に急増し、新車販売に占めるEVシェアを押し上げ、一台当たりの潤滑油ニーズを低減しました。OEMはバッテリー電気自動車生産に向けて設備を刷新しており、メキシコシティおよびモンテレーは充電税額控除を提供してフリートオペレーターのバン電動化を促しています。メキシコの老朽化した保有車両のうちより多くの台数が2027年以降に廃車となるにつれ、エンジンオイル需要の侵食が加速します。対抗策として、リチウムイオン電池向け熱管理フルードおよび誘電特性を持つ電動ドライブ用グリースが挙げられます。開発期間の長さと少量生産が、予測期間内における収益の代替を抑制しています。

原油およびベースストック価格の変動

ブレント原油価格は2024年に変動し、小規模ディストリビューターのブレンダーマージンを圧迫し、ヘッジラインを持たない在庫計画を複雑化させました。PEMEXはドス・ボカス稼働拡大前に国内ベースストック需要のわずか30%しか満たしておらず、輸入業者は運賃急騰とペソの変動にさらされていました。2024年9月の政令により輸入書類が厳格化され、リードタイムおよび運転資本ニーズが増加しました。ドス・ボカスはグループII能力を追加するものの、業務習熟曲線が近期の生産安定性を制約する可能性があります。したがって、価格変動は2026年まで計画変数として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが首位を維持しながら油圧作動油が加速

2025年、自動車用エンジンオイルはメキシコ潤滑油市場シェアの47.62%を占めました。これは、組み立て完成車が工場充填とディーラーのアフターセールスサポートの双方を必要とするためです。しかし油圧作動油は、インフラ整備プログラムに連動した建設機械および鉱山用ショベルへの需要によって牽引され、最高の4.19%のCAGRを記録しています。金属加工油は、EV電池ケーシングおよび航空宇宙部品を生産する機械加工工場において数量が増加しており、タービンオイルは2030年までに19GWの再生可能エネルギー建設から恩恵を受けています。

技術的差別化はサブカテゴリー全体で深まっています。低粘度SAE 0Wマルチグレードエンジンオイルは燃費を改善でき、自動車メーカーがCAFE規格を満たそうとする中で重要なセールスポイントとなっています。ハイブリッド車は、高い誘電強度を持つ特殊トランスミッションフルードの成長を促進しています。ギアオイルの数量はソノラ州およびサカテカス州での新規採石場操業に連動しており、10メートルボールミルを支持するオープンギアグリースへの需要が急増しています。オイルの供給プロセスはプエブラ州のゴムコリドー沿いのタイヤ生産を追跡しており、変圧器オイルの消費量は2037年までに75%の設備増強を目標とする電力網近代化支出の増加に伴い増加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:自動車が依然として主導的地位を維持するが重機が勢いを増す

自動車セクターは、OEMが北米需要を満たすために3交替制のスケジュールを維持したことから、2025年のメキシコ潤滑油市場規模の60.05%を占めました。乗用車のメンテナンス、ディーラーのサービス契約、および延長保証が潤滑油ブランドをOEM承認のサプライチェーンに結びつけています。重機用潤滑油は、トレン・マヤ鉄道、道路コンセッション、ソノラ州の露天掘りリチウムプロジェクトが掘削機および運搬トラックの保有台数を刺激することにより、4.41%のCAGRを記録すると予測されています。

海洋消費量は、石油化学品およびLNG貨物を取り扱うアルタミラおよびベラクルスの港湾拡張プロジェクトを追跡しており、コンテナクレーン向けシリンダーオイルおよび油圧作動油の需要を牽引しています。バハカリフォルニア州の航空宇宙クラスターは、部品機械加工においてAS5780規格に適合した合成潤滑油を利用しています。ヌエボレオン州の製鉄からハリスコ州の食品加工に至る産業セクターは、高温グリースおよび食品グレードコンプレッサーオイルへの需要を高めています。特に複合サイクルガスプラントによる発電は、メキシコの高い環境温度下でのワニス形成に耐える低灰分タービンオイルを必要としています。

ベースストックタイプ別:鉱物油が首位を維持するがバイオベースが成長ペースを設定

鉱物油の数量は2025年に81.15%のシェアを占めました。これは、グループIおよびグループIIの供給がPEMEXおよび米国湾岸輸入からのコスト優位性を享受しているためです。合成油の採用が増加しても、鉱物油のメキシコ潤滑油市場規模は増加すると予想されています。合成グレードの需要はOEMの仕様と高温産業用途によって牽引されると予測されています。半合成油の採用は商用車フリートで拡大しており、オペレーターは価格とドレン間隔延長の利点のバランスを取っています。

バイオベース潤滑油は、再生可能原料の採用を奨励するメキシコの2025年3月バイオ燃料法の下、ベースストック全体で最高の5.22%のCAGRを記録しています。用途としては、飲料企業向けNSF H1認定油圧作動油やドゥランゴ州の林業向け生分解性チェーンソーオイルが含まれます。コストプレミアムにもかかわらず、CSR目標および米国顧客からの輸出監査が採用を後押ししています。ブラボーエナジーが主導する廃油再精製能力は年間1億リットルに達し、フリートトライアル向けベースオイルグループII+カットを供給するサーキュラーエコノミーのループを形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

地域需要は産業クラスターを反映しています。グアナフアト州、ケレタロ州、サンルイスポトシ州のバヒオコリドーにおける需要は、密度の高い自動車生産および補完的なプラスチック成型工場によって牽引されています。FUCHSはサンルイスポトシ州に1,500万米ドルのブレンド工場を投資し、OEMラインへの納品リードタイムを短縮しています。モンテレーにはメキシコ最大の製鉄所が立地しており、高温ローラー軸受グリースへの需要を高めています。

メキシコシティおよびメキシコ州を中心とするメキシコ中央部は、平均車齢17年で500万台を超える乗用車保有台数を擁し、最大のアフターマーケット市場を維持しています。厳格な排気ガス検査が整備工場を低硫黄合成油へと誘導しています。当地域はトゥーラおよびアルタミラに石油化学クラスターを有し、エチレンおよびプロピレンプラント向けコンプレッサーオイルおよびギアオイルを必要としています。湾岸沿いの需要は、湾岸沿いの船舶バンカリングおよび製油所メンテナンスに起因しています。 チアパス州およびゲレロ州の鉱業クラスターはグリースおよび油圧作動油の数量を追加しています。道路インフラの限界により流通上の課題が残るものの、電子商取引の自動車部品プラットフォームが独立系整備工場向け潤滑油のラストマイルアクセスを改善しています。

競合環境

メキシコ潤滑油市場は適度に集約されています。Shellはグローバルブランドとディーラーとの独占契約を活用しています。国内大手のMexicana de Lubricantesは全国のコンビニエンスストアでの入手可能性を通じて顧客ロイヤルティを確立しており、Lubricantes de Américaは産業ディストリビューター向けプライベートラベルブレンディングで卓越した地位にあります。競争戦略は、コモディティ価格を超えた顧客定着を生み出す流体状態監視、AIを活用した価格設定エンジン、トレーニングプログラムなどの技術サービスへの依存度を高めています。サステナビリティ資格も重要性を増しており、サプライヤーはバイオベースラインを展開し、カーボンフットプリクトの開示を公表するよう促されています。新規参入者はSENERの監督下での資本集約的な品質保証要件に直面しますが、EVフルード、食品グレード潤滑油、軍用規格製剤においてニッチな機会が存在します。グローバル添加剤メーカーと地元製剤メーカーとの戦略的パートナーシップは技術格差の解消を助け、OEMおよびASTM規格へのコンプライアンスを確保します。全体として、製品革新と顧客中心のサービスが、メキシコ潤滑油市場における長期的な勝者を定義する上で純粋な規模よりも重要です。

メキシコ潤滑油産業のリーダー企業

Exxon Mobil Corporation

Shell Plc

Roshfrans

Raloy

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、約100億米ドルと評価されるCastrolユニットの戦略的見直しを開始し、競争力学を再構築する可能性があります。

- 2024年12月:FUCHSは、メキシコのサンルイスポトシ州ビジャ・デ・レジェスに第2の潤滑油工場のための土地契約を締結しました。この新施設は1,500万米ドルの投資を代表し、ワールドトレードセンターサンルイスポトシ2において51,000平方メートルにわたります。FUCHSの次の拡張フェーズの主要拠点として機能し、2026年に操業開始予定です。

- 2024年1月:Petroferは床面積を2倍にすることで生産工場の拡張に成功し、増大する需要に応えるための生産能力を大幅に強化しました。この戦略的拡張は、Petroferの競争優位性を強化し、潤滑油市場での成長を推進する態勢にあります。

メキシコ潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工油 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終使用産業 |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工油 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終使用産業 | ||

| ベースストックタイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

メキシコ潤滑油市場は2026年にどの程度の規模か?

市場は2026年に12億7,000万リットルに達すると予想され、2031年までに2.88%のCAGRで成長すると予測されています。

どの製品タイプが需要をリードしているか?

自動車用エンジンオイルは47.62%のシェアを保持しており、メキシコの自動車生産基盤を反映しています。

最も成長が速い最終ユーザーセグメントは何か?

重機用潤滑油は、建設および鉱業のフリートが拡大するにつれて4.41%のCAGRを記録すると予測されています。

合成潤滑油が市場シェアを伸ばしている理由は何か?

OEMの燃費目標、より長いドレン間隔、およびメキシコの広範な気候域が、自動車および産業用途の双方において合成油を有利にしています。

電気自動車は潤滑油需要にどのような影響を与えるか?

EV普及は一台当たりの潤滑油消費量を減少させ、長期的なエンジンオイル数量に圧力をかける一方、熱管理フルードにおけるニッチ市場を開拓します。

最終更新日: