メチルメタクリレート(MMA)接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

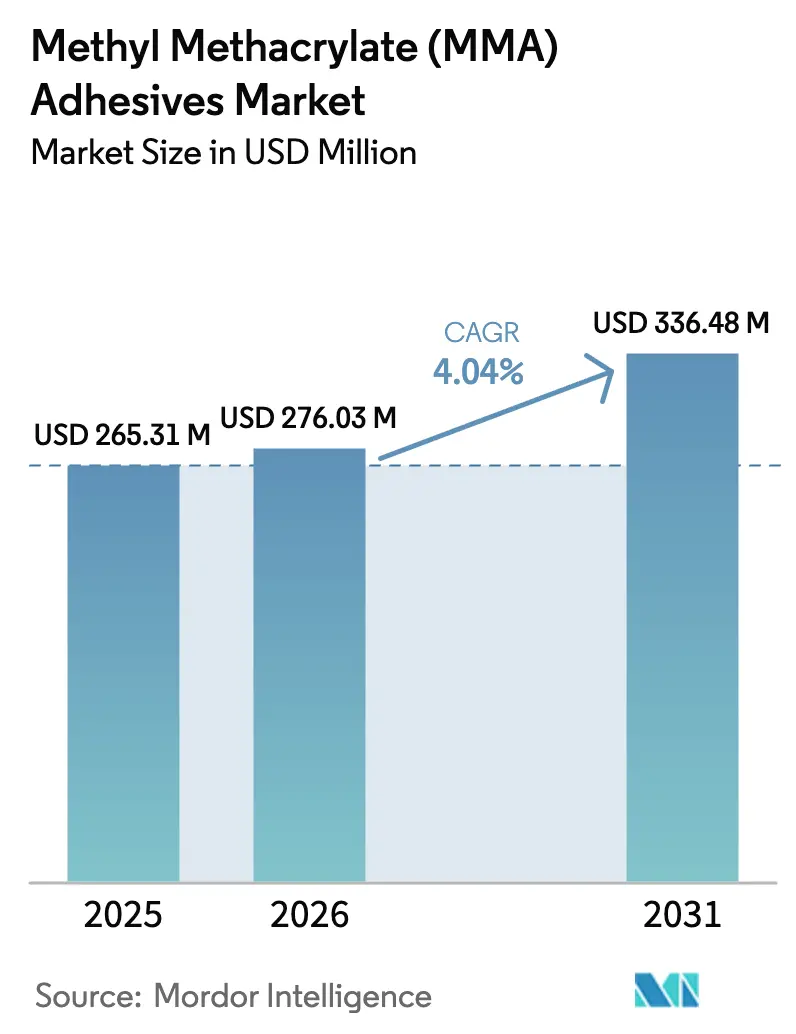

| 市場規模 (2026) | 276.03 百万米ドル |

| 市場規模 (2031) | 336.48 百万米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

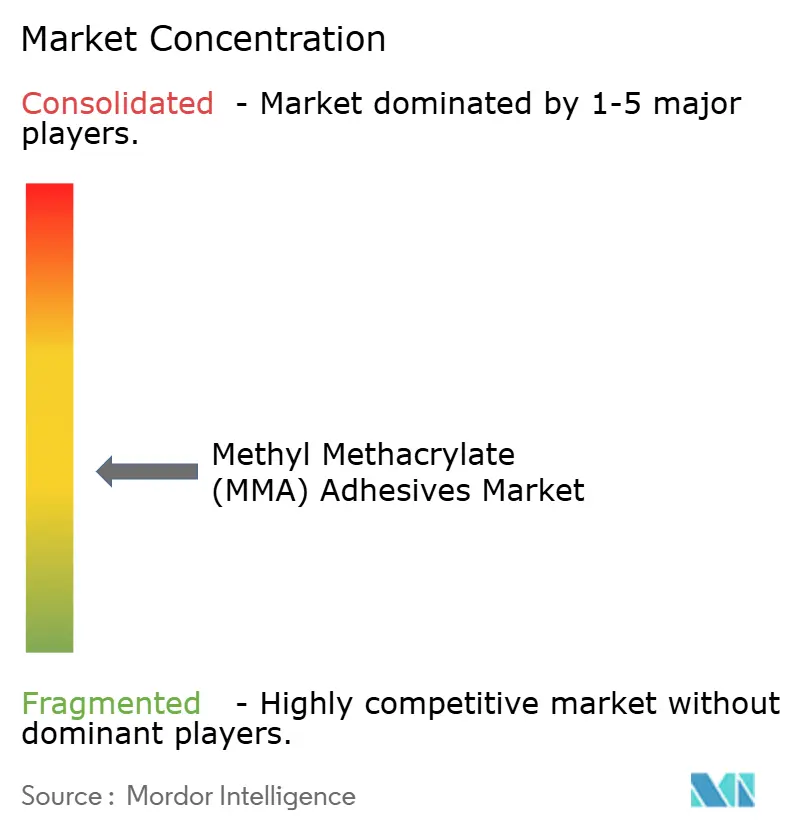

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメチルメタクリレート(MMA)接着剤市場分析

メチルメタクリレート接着剤市場規模は、2025年の2億6,531万USDから2026年には2億7,603万USDに増加し、2031年までに3億3,648万USDに達する見込みで、2026年~2031年にかけてCAGR 4.04%で成長します。MMA化学が異種基材を接合しながら部品重量、生産時間、設備コストを削減するため、需要は機械的締結具から構造接合へとシフトしています。アジア太平洋が現在の消費をリードしており、洋上風力ブレード製造、ASEANのプレハブ建設プロジェクト、および地域の造船業が牽引しています。金属は主要基材として支配的な地位を占めているものの徐々に低下しており、複合材料は輸送および再生可能エネルギー機器における炭素繊維、アルミニウム、熱可塑性ハイブリッドを可能にすることで対象市場を拡大しています。エンドユーザーの優先事項は、より速い硬化、低臭気、およびVOC規制強化への適合に集中しており、サプライヤーは接合部の完全性を損なうことなくラインタクトタイムを短縮する高性能バリアントの展開を推進しています。

主要レポートのポイント

- 基材別では、金属が2025年のメチルメタクリレート(MMA)接着剤市場シェアの42.19%を占め、複合材料は2031年にかけてCAGR 6.15%で最も速い成長が見込まれます。

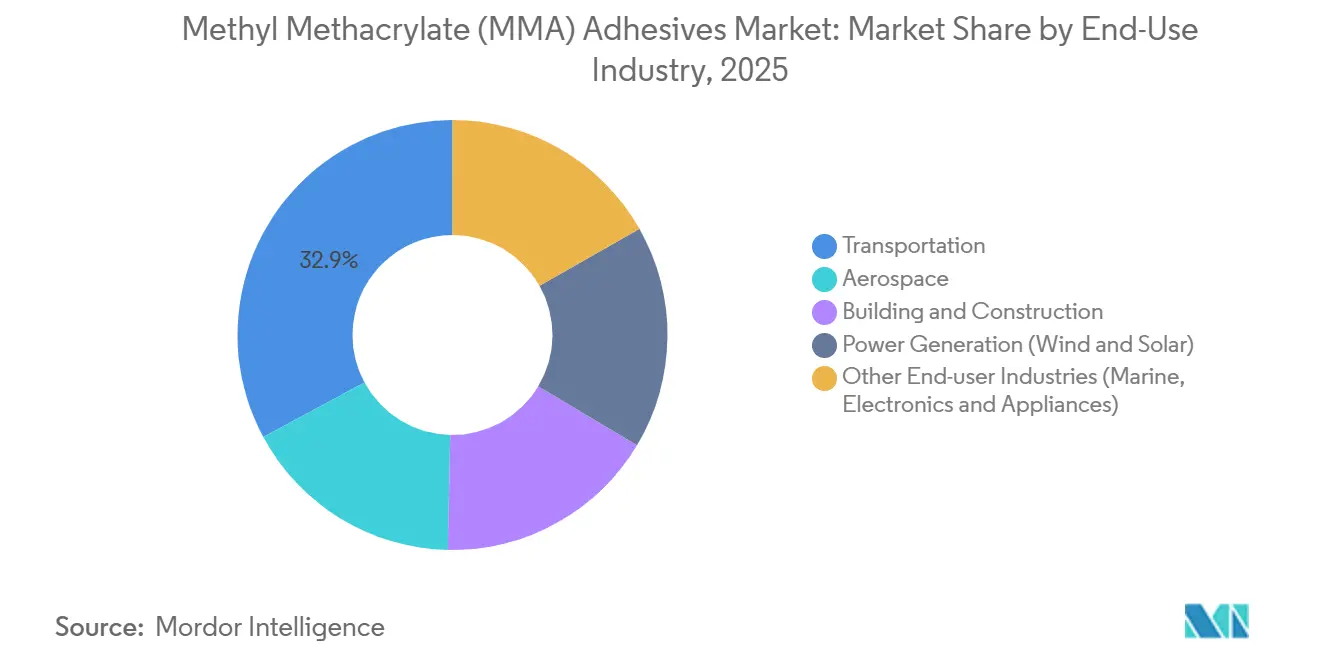

- 最終用途産業別では、輸送が2025年に32.87%の収益でリードし、発電は2031年にかけてCAGR 6.01%で拡大する見込みです。

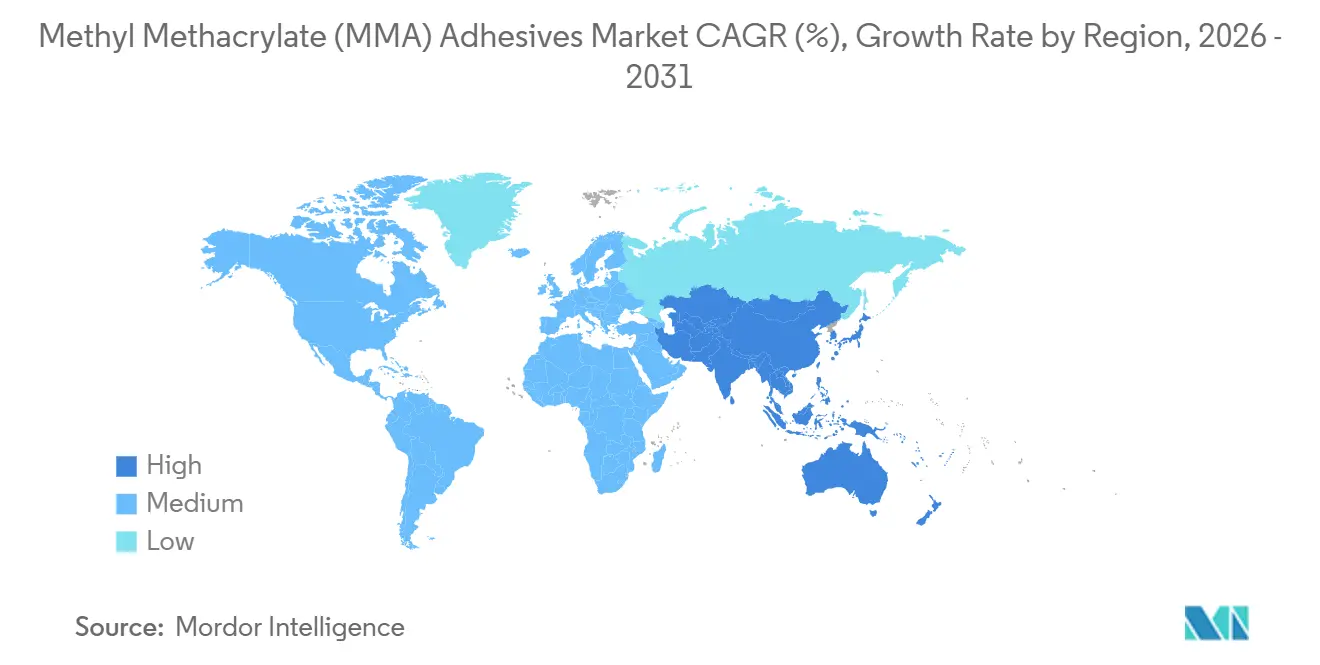

- 地域別では、アジア太平洋が2025年に46.29%の収益でリードし、同地域は2031年にかけてCAGR 5.76%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメチルメタクリレート(MMA)接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モビリティセグメント全体における軽量化の推進 | +1.2% | 北米、欧州、中国に集中したグローバル | 中期(2~4年) |

| 複合材料と金属の接合における溶接・リベット接合の代替 | +0.9% | 北米・欧州(航空宇宙)、アジア太平洋(自動車) | 長期(4年以上) |

| 洋上風力タービンブレード接合の成長 | +1.1% | 欧州(北海)、アジア太平洋(中国、台湾、韓国)、北米で新興 | 中期(2~4年) |

| ASEANプレハブ建設における急速なインフラ整備 | +0.7% | ASEANコア(ベトナム、タイ、インドネシア、マレーシア) | 短期(2年以内) |

| 海洋セクターからの需要増加 | +0.4% | アジア太平洋の造船ハブおよび欧州のヨット製造における早期利益を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モビリティセグメント全体における軽量化の推進

自動車メーカーおよび航空機OEMは、質量を削減し、航続距離を改善し、CO₂目標を達成するために機械的締結具を排除しています。フォードは、MMA接着剤でアルミニウムを高強度鋼に接合することで2025年型F-150ライトニングから47 kgを削減し、航続距離を3.2%向上させました。エアバスは、副構造のリベットを置き換えた後、各A321neoで680 kgの削減を報告し、航空機の寿命にわたって燃料を1.8%節約しました。削減された1 kgごとに電気自動車の航続距離が約20 m延長されるため、OEMが新しいスポット溶接セルへの設備投資を回避できる場合、特に溶接に対するMMA接合のプレミアムは経済的に正当化されます。したがって、フォーミュレーターは、EUの新しい50 ppm職場暴露限界を満たしながら、ペース付き組立ラインに合わせた15~30分の固定時間に注力しています。

複合材料と金属の接合における溶接・リベット接合の代替

ボーイング787およびエアバスA350では複合材料の含有量が50%を超えていますが、締結穴の穿孔は疲労寿命を低下させます。NASAの2024年試験プログラムでは、接合部がリベット接合と比較して複合材料の疲労寿命を15%~25%延長することが判明しました[1]NASA、「先進複合材料プロジェクト2024年調査結果」、nasa.gov。Spirit AeroSystemsは、2025年にMMA接着剤に移行した後、737 MAX翼セットあたり1,200個の締結具を排除し、製造コストを1万8,000 USD削減し、組立時間を34%短縮しました。BMWは、iX M60の炭素繊維ルーフをアルミニウムピラーに接合する際に28 MPaのラップせん断強度を達成し、ガルバニック腐食を回避しながら熱膨張差を許容しました。ISO 11003-2に基づく航空宇宙認証は参入障壁を高く保ち、フォーミュレーションが承認されると価値が固定されます。

洋上風力タービンブレード接合の成長

115 mを超えるブレード長は、25年間で10億回の応力サイクルに近い繰り返し荷重を課します。ベスタスは、加速海洋劣化試験においてはく離強度がベースラインの94%を維持したことを受け、V236-15 MWタービンにMMAフォーミュレーションに切り替えました(エポキシの78%と比較)。硬化時間は8時間から90分に短縮され、新たな設備投資なしに金型スループットが向上しました。建設中の中国の71 GWの洋上パイプラインは、各メガワットがスパーキャップとシェル接合に8~12 kgを必要とするため、年間145~218 tの追加MMA接着剤を消費します。低温硬化グレードは、5 °Cでの冬季組立に対応するため、2.9 GWのホーンシー3プロジェクトに指定されています。

ASEANプレハブ建設における急速なインフラ整備

アジア開発銀行は、2030年までのASEANのインフラ不足を3兆1,000億USDと評価しており、モジュール建築が納期短縮のために優先されています。ベトナムは新しい工業団地の60%にプレハブ工法を義務付けており、接着剤が熱橋を防ぎLEED認証を支援する鋼材とアルミニウムのファサード接合のMMA需要を促進しています。タイの東部経済回廊は、45分のオープンタイムが多湿な熱帯の現場条件に適合するため、カーテンウォールにMMAを指定しています。インドネシアの2024年の規制改正により、8階建てまでの構造MMA接合が認められ、用途範囲が拡大しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MMAモノマー原料価格の変動 | -0.8% | 輸入原料に依存する地域(アジア太平洋の非生産国、ラテンアメリカ)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 厳格なVOCおよび臭気暴露限界 | -0.5% | 欧州・北米(厳格な施行)、アジア太平洋の都市部(日本、韓国、シンガポール)で新興 | 中期(2~4年) |

| 都市部工場におけるカートリッジ廃棄物処理規制 | -0.3% | 北米・欧州の都市部製造ゾーン、中国の第1層都市に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MMAモノマー原料価格の変動

中国と韓国でのプロピレン供給停止を受け、2025年第2四半期にスポットMMA価格がアジアFOBで2,340 USD/tへと18%急騰し、長期契約を締結できないフォーミュレーターを圧迫しました。原料が15%上昇すると完成接着剤のコストが9%~11%上昇しますが、競争圧力により転嫁は4%~6%に抑えられ、粗利益率が300~500ベーシスポイント低下します。三菱ケミカルの10万t/年のサウジアラビア工場は2024年に稼働を開始し、生産能力を追加しましたが、それでもグローバル供給のわずか3.2%をカバーするにすぎません。上位15社のサプライヤーのうち自社モノマー生産を行っているのは4社のみであるため、大多数は24ヶ月間で変動係数32%を示した価格変動にさらされたままです。

厳格なVOCおよび臭気暴露限界

EUは2025年1月にMMAの8時間職場限界を50 ppmに引き下げ、メーカーはラインあたり18万~42万USDのコストをかけて再フォーミュレーションまたは換気システムの追加を余儀なくされました[2]欧州化学品庁、「REACH登録文書更新2025年」、echa.europa.eu。南海岸大気質管理地区は2025年3月に構造接着剤のVOCを250 g/Lに制限し、25%の溶剤削減を促し、硬化時間が延長され、グリーン強度が最大12%低下しました。作業者は0.2 ppmでMMAの臭気を感知し、ドイツのIG Metall調査では2024年にポリウレタンと比較して23%多くの苦情が記録され、OEMは臭気マスキング添加剤に0.32~0.48 USD/kgを支払うよう促されました。日本では密閉空間での塗布に呼吸保護具の着用が義務付けられ、コンプライアンスのハードルが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:金属が支配、複合材料が加速

金属は最大の需要シェアを生み出し、2025年に42.19%を占めました。これは自動車および航空宇宙メーカーが依然として18~24 MPaのラップせん断強度を必要とし、異なる熱膨張率を許容するアルミニウムと鋼の接合に大きく依存しているためです。金額ベースでは、メチルメタクリレート(MMA)接着剤市場規模における金属のシェアは2026年に1億1,650万USDでした。複合材料は明確な成長エンジンであり、炭素繊維風力タービンスパーキャップおよび航空機副構造の普及に伴い、2031年にかけてCAGR 6.15%で拡大しています。接着剤接合はガルバニック腐食の懸念を排除しながら、より広い表面積に荷重を分散させ、次世代機体の疲労寿命を延長します。

複合材料の急増は、周期的な回復ではなく構造的な材料シフトを示しています。ボーイングは777Xの複合材料含有量を54%に引き上げ、リベットで見られる穿孔ダメージを回避する胴体パネル統合にMMA接合を指定しました。100 mを超える風力タービンは、気候制御のない沿岸工場で周囲温度で硬化するギャップフィリング接着剤を必要とし、MMA化学がエポキシを凌駕するニッチな分野です。プラスチックは小さいながらも増加するコホートを形成しており、特にEVバッテリーケーシングのABS、ポリカーボネート、アクリルは、MMAが最小限の表面処理で接合できるためです。セラミックと木材はニッチな用途にとどまっていますが、電子機器ヒートシンクにおけるセラミックと金属の接合がR&Dの注目を集めています。

最終用途産業別:輸送がリード、発電が急増

輸送は、OEMが排出量と航続距離目標を達成するためにマルチマテリアルボディ構造を採用するにつれ、2025年のグローバル収益の32.87%を吸収しました。発電は、メガワットあたり8~12 kgの接着剤を消費する洋上風力ブレードおよびソーラーモジュールのガラスと金属の接合によって、2031年にかけて最速のCAGR 6.01%を記録する見込みです。風力だけで、15 MWタービンが主流になるにつれ、2031年までに年間需要が200 t以上増加する可能性があります。

航空宇宙は、すべてのフォーミュレーションがISO 11003-2およびOEM固有の試験体制に直面するため、18~32 USD/kgのプレミアム価格を維持しています。建築・建設の採用は、建築家が熱橋のないスリークなファサードを追求するにつれて拡大しており、Sikaの45分オープンタイムグレードは多湿な東南アジアの現場に適しています。海洋セグメントは、重心を下げ、燃料消費を削減し、内部容積を確保する複合材料上部構造から恩恵を受けています。電子機器・家電は新興ユーザーであり、サムスンはステンレス鋼とポリマーの接合にMMAに切り替えた後、冷蔵庫の製造時間を28%短縮しました。

地域分析

アジア太平洋は2025年のグローバル需要の46.29%を占め、2031年にかけてCAGR 5.76%で拡大する見込みです。中国は2025年に18.2 GWの新規洋上風力を承認し、各MWが最大12 kgのMMA使用量を追加し、年間145~218 tの増分に換算されます。インドは2024~25年度に590万台の乗用車を製造し、2027年までに118 g CO₂/kmに強化される燃費規制を満たすための接着剤採用を加速させています。日本の水素燃料電池ロードマップは、マイクロクラッキングなしに700 barを保持しなければならない炭素繊維貯蔵タンクにおけるMMAの使用を促進しています。ASEANの3兆1,000億USDのインフラパイプラインはMMAで接合されたプレハブモジュールに大きく依存しており、2025年の新規商業着工の34%まで採用が拡大しています。

北米では、ボーイングが月38機の737 MAXを製造する計画により、副構造だけで月最大11 tの接着剤を消費します。インフレ抑制法は国内調達を奨励しており、ヘンケルのコネチカット州での6,500万USDの拡張により、自動車および風力顧客向けに年間12 ktの生産能力が追加されます。カナダの5 GWの洋上風力見通しは、2027~29年に建設が始まると新たなチャネルを開きます。メキシコの自動車ハブは、GMとフォードがアルミニウムバッテリートレイを鋼製アンダーボディに接合するEVプラットフォームを展開するにつれ、2025年に約3,200 tを使用しました。

欧州は成熟しているものの、2025年に委託された7.3 GWの洋上風力と、溶接コスト削減のための接着剤接合へのOEMシフトに支えられています。フォルクスワーゲンは各ID.7ルーフパネルで340箇所の溶接を削減し、1台あたり18ユーロを節約しました。英国の最新の差額決済契約ラウンドは、2026年から建設フェーズに入る6.4 GWの洋上プロジェクトを落札しました。小規模ながら有望な南米はブラジルの風力拡大に乗り、中東はサウジアラビアのNEOM都市から恩恵を受けており、住宅建物の80%で接着剤接合ファサードが義務付けられています。

規制環境

メチルメタクリレート(MMA)接着剤配合に影響を及ぼす規制は、作業者の暴露、VOCおよび臭気管理、そして下流製品のスチュワードシップの面で厳格化が進んでいる。欧州連合(EU)では、メチルメタクリレートはREACH規則の制限事項(附属書XVII第3(a)項、3(b)項、および40項)の下で継続的に規制されており、ECHAはメチルメタクリレート(EC 201-297-1)の評価文書作業を進め、現在の段階の日付は2026年5月7日となっており、登録者および使用者のコンプライアンス業務負荷を増大させている。

米国では、州レベルの措置が用途固有の管理を追加し、MMAモノマーおよび接着剤の調達方法に影響を与える可能性がある。カリフォルニア州DTSC(有害物質規制局)は、MMAを1,000ppmを超えて含むネイルコーティングおよび人工ネイルを対象とする規制を2026年4月1日に施行した。これは工業用構造接着剤に関する規則ではないものの、MMAのリスク管理への注目度を高め、最終用途全般における低臭気・低VOC設計の選択を加速させる可能性がある。これらの要件は現在の市場優先事項と合致しており、配合業者に対して換気対応性のある化学組成、低排出モノマー、そして専門的使用環境向けの明確な危険性情報の伝達を促している。

バリューチェーン分析

MMA接着剤のバリューチェーンは、MMAモノマーの生産に用いられる上流の石油化学原料および中間体から始まり、続いてモノマーの精製および特殊添加剤(開始剤、耐衝撃性向上剤、充填剤、消臭パッケージ)の供給が行われる。次に配合業者が接着剤を二液型システムに調合し、しばしばカートリッジおよびバルク形態で提供する。主要な配合業者およびブランドオーナーにはHenkel、Sika、3M、Arkema、H.B. Fullerが含まれ、塗布・混合機器はソリューション販売への統合が進み、自動車、風力、船舶、建設の組み立てにおける再現性のある接合品質を支えている。

中間工程では、自社モノマー生産を持たない配合業者にとってMMAモノマーの供給可能性および価格変動が影響を及ぼし、コンプライアンス主導の再配合が低VOC・低臭気グレードへの移行を促している。下流では、流通は専門化学品ディストリビューターおよびOEMへの直接供給を通じて行われ、適格性評価およびプロセス検証(固定時間、オープンタイム、疲労性能)が特に輸送、航空宇宙、風力分野において商業的な関門となっている。OEMの生産要件はまた、バリューチェーンを地域化および短いリードタイムへと引き寄せており、成長率の高い加工クラスター近隣における現地製造拠点の追加やサービス網の拡充を含んでいる。

競合状況

上位5社のサプライヤー(Henkel、Sika、3M、Arkema、H.B. Fuller)がメチルメタクリレート(MMA)接着剤市場の約48%を支配しています。競争は価格ではなく性能革新を軸に展開しており、航空宇宙、風力、自動車のOEMは未認定の代替品のリスクを冒すことができません。ヘンケルの2024年のScheugenpflug買収は、精密ディスペンサーをロックタイト化学と統合し、独自の混合プロトコルを通じて顧客を囲い込んでいます。Sikaは2025年にクラウド連携粘度監視システムを発表し、接合強度が低下する前に劣化を検知し、高価値部品のスクラップを削減しています。3Mの2025年スコッチウェルド7290はEVバッテリーエンクロージャーの45分ハンドリング目標を達成し、ArkemaはFuterroと提携して2027年までに40%バイオベースモノマーを発売します。

PermabondやMaster Bondなどのニッチスペシャリストは、現場エンジニアリングを提供することで航空宇宙および電子機器の契約を獲得しており、AS9100D認定工場はグローバル輸送の混乱を懸念するプライムへの直接供給を支援しています。特許出願は戦略的方向性を示しており、ヘンケルは低臭気MMA特許を14件登録し、3Mは塩水噴霧での耐久性を延長する金属表面相互作用に関する特許を11件提出しました。規制対応は参入障壁となっており、ISO 10365認定フォーミュレーションは欧州航空宇宙において12%~18%の価格プレミアムを獲得しています。これは代替品の再認定に最大30ヶ月かかる可能性があるためです。

メチルメタクリレート(MMA)接着剤業界リーダー

3M

H.B. Fuller Company

Sika AG

Arkema

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、モノマー価格変動と適格性評価リスクに直面する構造接合顧客向けの供給安定性に結びついた製品提供にある。北米では、Röhmがテキサス州ベイシティのMMA施設を本格的な工業運転に移行させ、2026年6月に同地域初のC2由来MMA生産プラント(名目生産能力250,000t/年)として正式に開所した。これはMMA接着剤配合における重要な原料の現地調達に向けた実用的な手段を生み出し、環境負荷の低いモノマーの位置づけを支えている。また、配合業者が適格性を認められた接着剤グレードと信頼できるモノマー供給、そして裏付けのある持続可能性属性を組み合わせることで、自動車、風力、建設分野の地域契約を獲得しやすくする明確な余地を生み出している。

もう一つの機会は、ユーザーの臭気および暴露管理コストを低減するコンプライアンス主導の再配合とプロセスソリューションにある。本報告書で言及されたEUの暴露規制強化、およびMMAをめぐる広範な規制上の監視強化は、低臭気・低排出のメタクリレート系システムへの需要を高めており、加えて高スループット生産ラインにおいて粘度や混合比を安定させる塗布・監視ツールへの需要も高めている。用途拡大は、MMAのギャップ充填性能や異種基材接合性能が組み立て工程を削減できる分野で続いており、これには多材料モビリティ構造、オフショア風力ブレードの接合、そして湿度や気温変化の大きい現場条件においてオープンタイムおよび常温硬化性能が規定されるASEANのプレファブ外装システムが含まれる。

最近の業界動向

- 2026年6月:Roehmはテキサス州ベイシティのメチルメタクリレート(MMA)プラントを正式に開所し、独自のLiMA技術による本格的な工業運転を報告し、北米初のC2由来MMA生産施設として位置づけられた。この動きはMMA接着剤配合業者にとっての地域モノマー供給選択肢を強化し、構造接合用途における輸入原料への依存を減らすのに役立つ。上流の生産能力とプロセスの差別化が確立されたことで、サプライヤーはOEM顧客に対して現地調達および低環境負荷の価値提案を提供しやすくなっている。

- 2025年3月:Evonik Industries AGは、高性能かつ低臭気のメタクリレート系構造接着剤を対象としたVISIOMER Terra IPGMAモノマーを発表した。この発売は、臭気および暴露限度が材料選定や生産ライン設計に影響を与える生産環境において、MMA化学組成にとっての実際的な障壁に対応するものである。また、固定時間や接合強度目標を犠牲にすることなく、コンプライアンスに適合した性能を求める配合業者向けのツールキットを拡充している。

- 2024年9月:IPS AdhesivesはL&L ProductsからアクリレートおよびMMAベースの接着剤技術を取得し、一部の従来製品番号をSCIGRIPポートフォリオへ移行した。この取引によりIPS Adhesivesの構造用および表面処理用MMA化学組成における能力が拡大し、複合材料および多材料接合用途におけるカバレッジ強化を支えた。取得した技術によるポートフォリオ拡大は、適格性評価履歴およびアプリケーションエンジニアリング支援が決定的な要素となる用途において、同社の競争力向上に寄与している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、市場は産業用および商業用途における接合のために販売されるメチルメタクリレート(MMA)ベース接着剤の価値を対象とし、対象地域および対象期間においてサプライヤーが生み出した収益として算出される。

範囲の除外事項:MMAベースではない隣接するアクリル系接着剤の化学組成は除外される。また、接着剤コストがわずかな内包的要素にすぎない下流の加工部品も除外される。

セグメンテーション概要

- 基材別

- 金属

- プラスチック

- 複合材料

- その他の基材

- 最終用途産業別

- 輸送

- 航空宇宙

- 建築・建設

- 発電(風力・太陽光)

- その他のエンドユーザー産業(海洋、電子機器・家電)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、実際の生産および需要シグナルにモデルを結びつけるために用いられる。米国国際貿易委員会(USITC)の貿易データ、UN Comtrade、世界銀行のマクロ指標、OECDの産業統計といった公的資料を参照し、MMA接着剤の消費に影響を与えうる貿易の流れ、産業生産、地域的な勢いを追跡する。

これに加えて、技術的および規制的背景については、NISTの参考資料、査読済みの資料および高分子関連学術誌、そして建設、輸送、製造業に関連する政府機関や団体の関連刊行物から情報を得ている。また、価格動向、生産能力に関する発表、最終用途の需要動向を把握するために、企業開示資料、投資家向け説明資料、製品の技術データシート、信頼性の高いプレスリリースも確認している。追跡が難しい項目については、企業財務・インテリジェンス、特許データベース、可能な場合は出荷レベルの輸出入データの確認のために、一部有料サブスクリプションを利用している。これらは例示であり、データ収集、検証、確認のために他にも多くの情報源が参照されている。

一次インタビューおよび調査

一次調査は、実際にMMA接着剤として販売されているものが何か、それがどこで使用されているか、そして価格が顧客タイプや地域によってどのように変動するかを検証することに重点を置いている。主要地域の製造業者、ディストリビューター、配合業者、大手最終需要者と対話することで、デスクリサーチのギャップを補い、前提条件を修正し、最終的な市場算定を現場からの意見と照合して確認することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | アジア太平洋(APAC):41% |

| ミッドティア:42% | 機能/事業部門リーダー:41% | 欧州・中東・アフリカ(EMEA):34% |

| 中小企業:21% | マネージャー:46% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定はトップダウンおよびボトムアップの手法を組み合わせて構築される。主な構造は最終用途の活動および基材接合需要から出発し、価格および使用率の前提条件を用いてMMA接着剤の価値に変換される。例えば、製造業出荷高、建設活動、輸送機器の生産、補修・保守の強度といった指標を結びつけて、MMA系接着剤が一般的に指定される構造接合における現実的な需要規模を推定する。

これらの合計値は、サプライヤーの収益内訳、サンプル抽出した単位当たり価格と推定される数量、混合比の変化に関する流通チャネルの意見を用いた選択的なボトムアップ検証によって裏付けられ、最終的な数値が確定される。モデルで用いられる入力には、MMA接着剤の指標的な価格帯、基材ミックス(金属、プラスチック、複合材)の変化、地域別の最終用途の重み付け、そして性能や硬化速度が決定要因となる場合の他の構造接合用化学組成に対する想定代替パターンが含まれる。小規模国やニッチ用途でデータが欠落している場合は、代替需要指標と類似市場比率を用いてギャップを補い、その上でインタビューでの回答を用いて補完内容を確認する。

予測にあたっては、主要な需要要因およびコスト動向についてシナリオ分析を適用し、その後、産業用接着剤市場の一般的な変動パターンと整合するよう年次出力を平滑化するステップを行う。成長率に関する前提条件は、プロジェクトの受注動向、製造サイクル、想定される価格の推移について専門家の見解と照合した上でのみ調整される。

データ検証と更新サイクル

検証は、モデル出力と貿易動向、産業生産の動き、主要最終用途の活動傾向といった独立したシグナルとの間で繰り返し照合を行い、その後、異常な急変や地域シェアの変動を確認する第二段階の確認を経て実施される。差異が確認された場合は入力の連鎖を見直し、それが実際の市場変動なのかモデル上の誤差なのかを確認するために回答者に再接触することもある。

最終承認の前に、論理、前提条件、計算が地域および年度を通じて一貫性を保つよう、分析は段階的に見直される。レポートは毎年更新され、大規模な生産能力の変更や原材料価格の急激な変動といった重大な事象が発生した場合には、中間的な更新が行われる。納品直前には最終的な更新確認が行われ、クライアントは同一の再現可能な検証手順に支えられた最新の見解を受け取ることができる。

Mordor Intelligenceのメチルメタクリレート接着剤市場推計値と他の公表推計値との比較

MMA接着剤の公表市場規模がばらつく理由は、各社が必ずしも同じ製品範囲を対象としているわけではなく、異なる価格算定方法や基準年を用いていることが多いためである。ある推計値がより広範なアクリル系接着剤カテゴリーを含む場合、あるいは成長率の前提条件が最終用途の需要シグナルに基づかずに設定されている場合、差異はさらに大きくなる。

本調査では、その差異は主に、MMA接着剤収益として計上される範囲と隣接するアクリル系接着剤との区別、そして地域ごとの平均販売価格の更新方法によるものであり、通貨のタイミングや年次更新のタイミングも、年度間比較を行う際にわずかなギャップを生じさせている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 276.03 M (2026) | |

| グローバルコンサルティング会社A | USD 1.84 B (2025) | MMA接着剤をより広範なアクリル系または反応性接着剤の収益と混合しているとみられる広い市場境界を用いており、より長期の展望においてより高い成長率の前提条件を適用しているため、開始値が高くなる可能性がある。 |

| 業界出版社B | USD 1.82 B (2024) | より早い基準年に推計値を固定しており、高水準の業界外挿に依存している可能性が高く、MMA接着剤に特有の基材ミックスや地域別の平均販売価格差の扱いについての透明性は限られている。 |

この表は、範囲の設定と価格の扱いが差異の最大の要因であり、次いで基準年の選定が要因となっていることを示している。MMA接着剤の収益を隣接するアクリル系接着剤群と区別し、価格更新を地域ミックスおよび最終用途の活動に結びつけることで、算出される市場規模は明確な入力データに追跡可能な状態を保つことができる。この手法は本調査で採用されており、Mordor Intelligenceが用いるモデル更新手順を含め、最終確定前にインタビューを通じて確認されている。

レポートで回答される主要な質問

メチルメタクリレート(MMA)接着剤市場の現在の価値はいくらですか?

グローバル市場は2026年に2億7,603万USDで、2031年までに3億3,648万USDに達すると予測されています。

MMA接着剤の消費をリードしている地域はどこですか?

アジア太平洋がグローバル需要の46.29%を占め、洋上風力、プレハブ建設、造船業が牽引しています。

最も速く成長する最終用途セクターはどこですか?

発電、特に洋上風力ブレードが2031年にかけてCAGR 6.01%を記録する見込みです。

なぜ複合材料がMMA接着剤の需要を押し上げているのですか?

複合材料は、穿孔とガルバニック腐食を排除するギャップフィリングで疲労耐性のある接合を必要としており、これらの利点はMMA化学に固有のものです。

最終更新日: