マレーシア接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア接着剤市場分析

マレーシア接着剤市場規模は、2025年の7億3,000万USDから2026年には7億7,000万USDへと成長し、2026年から2031年にかけてCAGR 5.88%で2031年までに10億2,000万USDに達すると予測されています。インフラ支出の増加、電気自動車(EV)組立の加速、および厳格な低VOC規制が、先進的な接合技術への需要を上昇軌道に乗せ続けています。国家建設政策2030は、政府入札を認定済みのBIM仕様製品に向けており、この転換はすでに高性能・速硬化型接着剤をプレファブリケーションラインに引き込んでいます。ペナンのバッテリーセパレーターハブは、セル組立向け特殊化学品の現地調達を強化し、クランバレーおよびジョホールのボンデッドウェアハウス型eコマースハブは、カートンシーリングおよびラベル接着剤の需要量を押し上げています。原材料関税と熟練労働者不足は依然として逆風となっていますが、多国籍企業による地域テクニカルセンターへの最近の投資がリードタイムを短縮し、現地配合サポートを深化させ、マレーシア接着剤市場がサプライショックを吸収する助けとなっています。

主要レポートのポイント

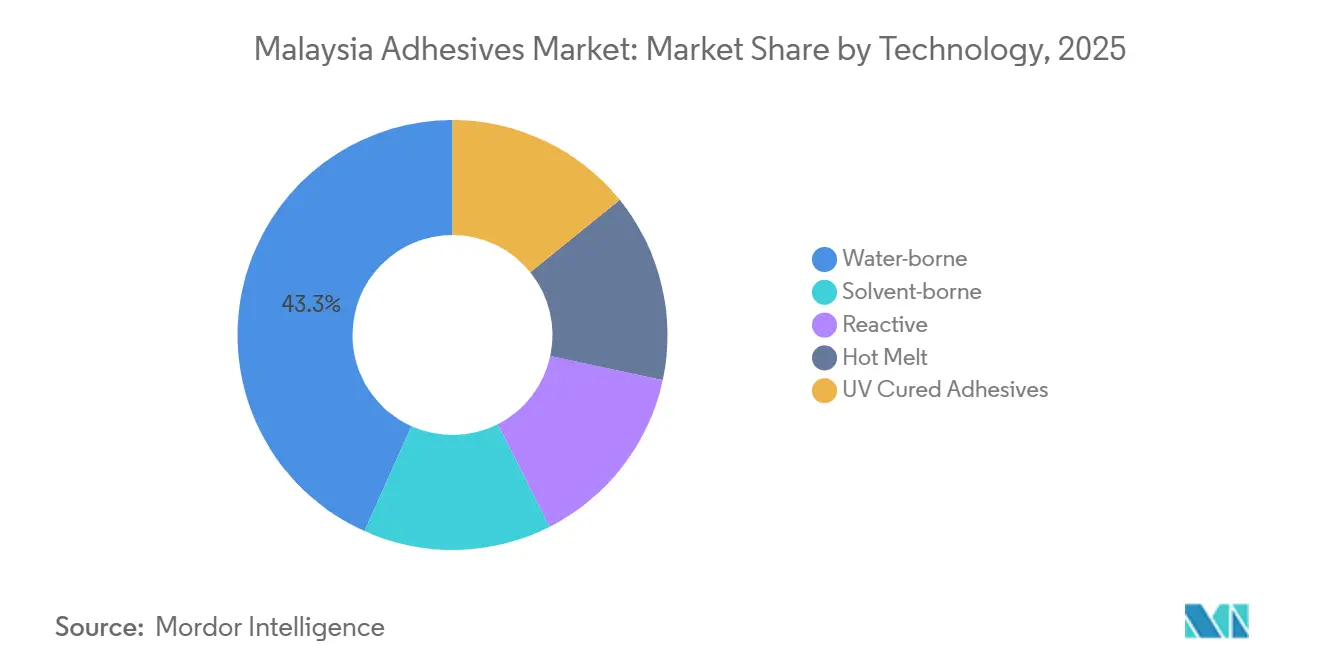

- 技術別では、水性が2025年に43.28%の最大市場シェアを占め、ホットメルト系の需要は予測期間(2026年~2031年)中にCAGR 6.34%で成長する見込みです。

- 樹脂別では、アクリルが2025年に31.46%の最大シェアを占め、VAE/EVAの需要は予測期間(2026年~2031年)中にCAGR 6.27%で成長する見込みです。

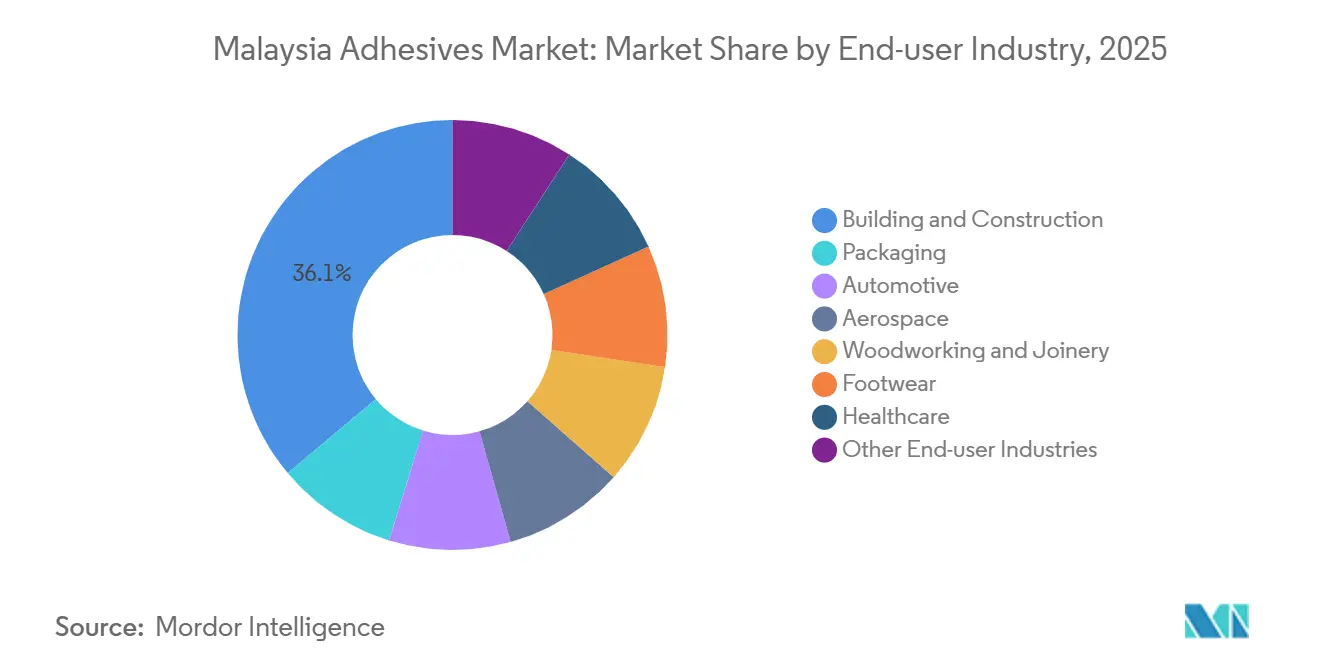

- エンドユーザー産業別では、建築・建設が2025年に36.11%の市場シェアを占め、自動車産業のシェアは予測期間(2026年~2031年)中にCAGR 6.31%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マレーシアの国家建設政策2030が需要を押し上げる | +1.2% | クランバレー、ペナン、ジョホールバルに集中した全国規模 | 中期(2~4年) |

| ペナンにおけるEVバッテリー組立事業の拡大 | +0.8% | ペナンテクノロジーパーク、セランゴールおよびジョホールの自動車クラスターへの波及 | 中期(2~4年) |

| ボンデッドウェアハウス型eコマースの拡大が包装用接着剤を増加させる | +0.6% | 全国規模、クランバレーおよびジョホール(タンジュンペレパス港近接)の物流ハブ | 短期(2年以内) |

| ハラール認証バイオ接着剤が輸出プレミアムを獲得 | +0.3% | 全国生産、中東・ASEANのイスラム教徒多数市場向け輸出志向 | 長期(4年以上) |

| 公共住宅における現地調達規制が木質パネルを促進 | +0.5% | 全国規模、セランゴールおよびジョホールの公共住宅プロジェクトで早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家建設政策2030がプレファブリケーションとインフラ維持管理需要を加速

マレーシアの国家建設政策2030は、プロジェクトライフサイクルの少なくとも50%のデジタル化と公共工事へのBIM義務的採用を義務付けており、工場管理型プレファブリケーションラインに向けた詳細な接着剤仕様を生み出しています[1]マレーシア建設産業開発委員会、「国家建設政策2030」、cidb.gov.my。QLASSICおよびSHASSIC評価における高いトレーサビリティは、低VOCまたはMyHIJAUラベルを保有するサプライヤーを優遇します。将来のインフラ支出の最大50%を占めると見込まれる修繕・維持管理予算は、ファサードおよび橋梁補修用接合剤への継続的な需要を生み出します。この政策の国際収支条項は現地調達を奨励し、国内生産者に輸入品に対する価格優位性をもたらします。これらの要素が総合的に、マレーシア接着剤市場の長期成長ポテンシャルに推定1.2パーセントポイントを加算します。

ペナンのバッテリーセパレーターハブが特殊用途の機会を解放

INV New Materialの7億5,000万USDのセパレーター工場は、2025年6月に年間13億m²の生産能力で稼働を開始し、東南アジア最大のセパレーター供給拠点を形成するとともに、パウチセル組立に耐熱性・電気化学的安定性を持つ接着剤を必要としています。2027年の第2フェーズ拡張により生産能力は20億m²に引き上げられ、サプライヤーをグローバルセパレーター需要の15%を支えると期待される高成長EVチェーンに組み込みます。Henkelなどの多国籍企業は、PFAS代替品のベンチマーキングおよびサーマルインターフェース材料開発を提供するために地域ラボのアップグレードで対応しています[2]Henkel AG、「Henkelが電子機器用接着剤ハブを開設」、henkel.com。マレーシア理科大学との共同研究開発における緊密な連携は、マレーシア接着剤市場の増分CAGRに0.8パーセントポイントを持続的に支える科学主導のエコシステムをさらに定着させます。

eコマース物流の拡大が包装用接着剤の需要量を押し上げる

クアラルンプール国際空港およびタンジュンペレパス港近辺に集積するボンデッドウェアハウスは、増加する越境小包を処理しており、段ボール箱およびラベル向けのホットメルトおよび感圧接着剤の需要量を押し上げています。UPMのジョホール工場で2026年半ばに稼働予定の新コーティングラインは、これらの拠点を通じて出荷される耐久性電子機器向けのフィルムラベル生産能力を追加します。持続可能な包装に注力する小売業者は、溶剤系に比べてVOCを最大60%削減する水性配合への仕様変更を進めています。eコマースの即時的な出荷主導の性質が、市場CAGRに約0.6パーセントポイントの短期的な勢いをもたらします。

ハラール認証がバイオベース接着剤のプレミアムチャネルを創出

中東およびASEANのイスラム教徒多数の輸入業者からの需要が、JAKIMまたは同等のハラール基準の下で認証された接着剤のプレミアムを押し上げています。日東の両面テープは、溶剤フリーのアクリル化学と皮膚科学的安全性を組み合わせており、宗教的コンプライアンスが持続可能性とどのように連動するかを示しています。リグニン強化天然ゴムラテックスを使用した大学研究がASTMファイバーボード強度の最低基準を超えており、商業規模への技術的準備が整っていることを示しています。より多くの生産者がハラール認証を取得するにつれ、マレーシア接着剤産業は追加CAGRの0.3パーセントポイントと推定される長期的な輸出上昇余地を獲得します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木工・家具クラスターにおける熟練労働者不足 | -0.7% | ジョホール(ムアル、スガマット)、ヌグリスンビラン(ゲマス)、ペラ、サラワク | 短期(2年以内) |

| ASTM/ISO調和の遅れが航空宇宙分野の採用を遅延させる | -0.3% | ペナン電子機器クラスター、シンガポール航空宇宙ハブへの近接性 | 長期(4年以上) |

| 特殊イソシアネートへの輸入関税 | -0.4% | 全国規模、ポリウレタン配合業者および自動車・建設エンドユーザーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

木工業の労働力不足が需要量を制約

ムアルおよびゲマスの家具輸出業者は、2024年末までにリードタイムが120日に倍増したことによる受注キャンセルを報告しており、パネルラミネーションおよびエッジバンディング向けの接着剤消費量を抑制しています。自動化の改修が人手不足を部分的に補っていますが、中小企業は資本コストに苦しんでおり、マレーシア接着剤市場の潜在的なCAGR成長から0.7パーセントポイントを削減しています。

航空宇宙用接着剤の採用が認証の遅れにより阻害される

SIRIMの認定複合材ラボにもかかわらず、現地で整合されたASTMおよびISOの経路の欠如が、航空宇宙グレードの構造フィルムおよびシーラントの認定サイクルを延長しています。多国籍企業は事前認定済みの在庫を輸入し続けており、知識移転を制限し、長期成長から0.3パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性の優位性、ホットメルトの勢い

水性システムは2025年にマレーシア接着剤市場シェアの43.28%を占め、より厳格な室内空気規制と容易な設備洗浄によって牽引されました。低VOCの酢酸ビニルエチレン(VAE)分散液およびアクリルエマルジョンへの投資が継続的なリーダーシップを支えています。衛生製品の組立および高速包装によって牽引されるホットメルトラインは、2031年までにCAGR 6.34%を記録し、マレーシア接着剤市場におけるシェアを徐々に高める見込みです。AICA AdtekおよびWilronなどの配合業者は、自動ディスペンシングに最適化されたスティックまたはピロー形状を提供できる新たな押出生産能力を導入しています。

速硬化性能、ゼロ溶剤排出、および即時ハンドリング強度により、ホットメルト化学品はEVバッテリーパックのサイドシームシーリングおよびeコマースカートン封緘に魅力的です。しかし、溶融タンクおよび温度管理ラインへの資本要件は、水性PVAをデフォルトとする小規模木工企業の間での採用を依然として制限しています。エネルギー効率の高い包装設備に対する地域補助金が技術の置き換えを加速し、マレーシア接着剤市場のダイナミクスを再形成する可能性があります。

樹脂別:アクリルの多用途性、VAE/EVAの上昇

アクリルエマルジョンは2025年にマレーシア接着剤市場シェアの31.46%を占めました。そのバランスの取れたタック対剥離プロファイルは、紙ラミネート、感圧ラベル、および熱帯気候の建設目地に適しています。酢酸ビニルとエチレンのコポリマー(VAE/EVA)は、予測期間(2026年~2031年)中にCAGR 6.27%で他を上回ると予測されており、多湿地帯のファサード断熱システムに必要な優れた防水性と柔軟性を活用しています。

酢酸ビニルモノマーの価格変動が依然として樹脂経済に影響を与えていますが、インドネシアにおける地域クラッカー生産能力の拡大が将来の供給を緩和する可能性があります。ポリウレタンおよびエポキシ樹脂は、自動車構造および電子機器封止のニッチ分野において不可欠であり続けていますが、それらの合計量はアクリルの半分以上に及びません。リグニン改質アクリル骨格への積極的な研究開発は、性能を犠牲にすることなくバイオコンテンツを追加することを約束しており、ハラール認証製品の差別化要因となります。

エンドユーザー産業別:建設がリード、自動車が電動化で成長を牽引

建築・建設は2025年にマレーシア接着剤市場規模の36.11%を吸収し、堅調なパイプライン修繕、データセンターの内装工事、および公共住宅を反映しています。耐火シーラント、タイルモルタル、および防水膜が需要量を支配しています。自動車需要は予測期間(2026年~2031年)中にCAGR 6.31%で最も速く成長すると予測されており、プロトンおよびペロドゥアのEVロールアウトおよびUMWトヨタのハイブリッドバッテリー組立と結びついています。各車両には、バッテリーパックシーリングから混合材料ボディインホワイト接合まで、最大15kgの構造用接着剤が組み込まれています。

包装は3位にランクされ、eコマース物流によって支えられており、木工の成長は原材料および労働力の制約によって抑制されています。航空宇宙および医療機器はニッチなままですが、現地認定フレームワークが成熟すれば高マージンの機会を提供します。

地理的分析

グレータークアラルンプールおよびセランゴールは、データセンター建設、MRT拡張、および密集した製造団地のおかげで、マレーシア接着剤市場需要の中心地を形成しています。ジョホールは、家具輸出およびシンガポールの港湾回廊に連結したeコマースウェアハウスハブを通じて相当な需要量を寄与しています。ペナンの電子機器およびバッテリーセパレーター複合施設は、ダイアタッチ、アンダーフィル、およびサーマルインターフェース用途向けの特殊接着剤使用量を高めています。

サバおよびサラワクはシェアで遅れをとっていますが、産業林プロジェクトがパネル生産を木材源に近づけ、かさばる尿素ホルムアルデヒド樹脂の物流コストを削減するにつれて、未開拓の上昇余地を示しています。新産業マスタープラン2030の下での政府インセンティブは、配合業者をこれらの東部州のサテライト施設に向かわせ、サプライチェーンの短縮と現地コンプライアンス試験の現地化を目指しています。

全体として、マレーシア半島が現在の需要量の大部分を占めていますが、インフラ回廊と下流木材加工が計画規模に達すれば、東マレーシアのシェアは2031年までに増加する可能性があります。このような再分配はマレーシア接着剤市場を多様化し、マルチサイトのテクニカルサービスカバレッジへの要件を高めるでしょう。

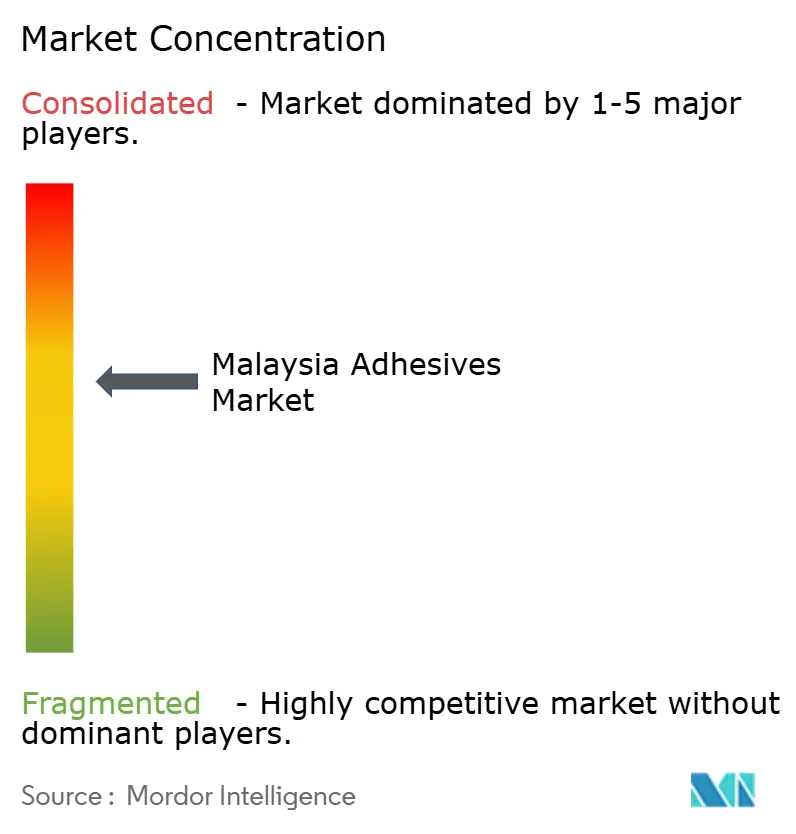

競合環境

マレーシア接着剤市場は中程度に集約されています。ホワイトスペースの機会は、ハラール認証バイオ接着剤、バッテリーパック用サーマル接着剤、および航空宇宙グレードの構造フィルムに集中しています。市場参入者は、既存企業が投票権を持つことが多い厳格な標準委員会をナビゲートする必要がありますが、現地大学との連携はマレーシア接着剤市場内での検証とニッチなポジショニングへの実行可能な道を提供します。

マレーシア接着剤産業のリーダー企業

3M

Henkel AG & Co. KGaA

Sika AG

Mohm Chemical Sdn. Bhd.

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kumpulan Jetson Bhdは、間接的に完全所有する子会社GRP Sdn Bhdの全株式を売却する意向を明らかにしました。GRPは接着剤およびシーラントの製造・販売を専門としています。

- 2025年5月:DIC Malaysiaは、マレーシア、インドネシア、ベトナムのパートナー、顧客、および業界関係者にDUALAM溶剤フリー接着剤技術を紹介しました。

マレーシア接着剤市場レポートの範囲

接着剤(糊およびペーストを含む)は、2つの表面を接合し、それらの分離を防ぎます。液体、ペースト、またはテープなどの形態で入手可能なこれらの物質は、その粘着性によって定義され、木材、金属、または皮膚などの材料に付着することができます。

マレーシア接着剤市場は、技術、樹脂、およびエンドユーザー産業別にセグメント化されています。技術別では、市場は水性、溶剤系、反応性、ホットメルト、およびUV硬化型接着剤にセグメント化されています。樹脂別では、市場はポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、およびその他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、およびその他のエンドユーザー産業にセグメント化されています。市場規模と予測は金額(USD)ベースで提供されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 本研究の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本研究の目的のために、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル事業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量が最大400g/m²の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、および薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム