米国スマートヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 84.61 十億米ドル |

| 市場規模 (2026) | 100 十億米ドル |

| 市場規模 (2031) | 234.27 十億米ドル |

| 成長率 (2026 - 2031) | 18.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートヘルスケア市場分析

米国スマートヘルスケア市場規模は、2025年に842.6億米ドル、2026年に1,000億米ドルと予測され、2026年から2031年にかけてCAGR18.5%で成長し、2031年までに2,342.7億米ドルに達する見込みです。

市場は、エピソード的・施設中心型のケアから、コネクテッドデバイス、在宅ケア、ウェアラブル、クラウドプラットフォームに焦点を当てた継続的モデルへと移行しています。成長は、慢性疾患の負担、ケアチームへの圧力の増大、サービス量ではなくアウトカムに報酬を与える支払いモデルによて牽引されています。連邦政策はこの転換を加速させており、米国医療保険・メディケイドサービスセンターは2026年7月5日に、高血圧、糖尿病、筋骨格系疼痛、うつ病に対応する2,600万人の受益者を対象としたACCESSモデルを開始しました。2026年メディケア医師報酬スケジュールも、請求可能な遠隔モニタリングのユースケースを拡大しました。[1]米国医療保険・メディケイドサービスセンター、「ACCESSモデル(効果的でスケーラブルなソリューションによる慢性疾患ケアの推進)」、CMSイノベーションセンター、cms.gov これらの変化は、プロバイダー、支払者、ベンダーが相互運用可能なデータ交換、定期的なサービス契約、および臨床ワークフローに統合されたツールへの投資を促しています。

主要レポートのポイント

- 技術別では、IoTが2025年の米国スマートヘルスケア市場シェアの40.45%を占め、人工知能は2031年までに22.8%のCAGRで拡大する見込みです。

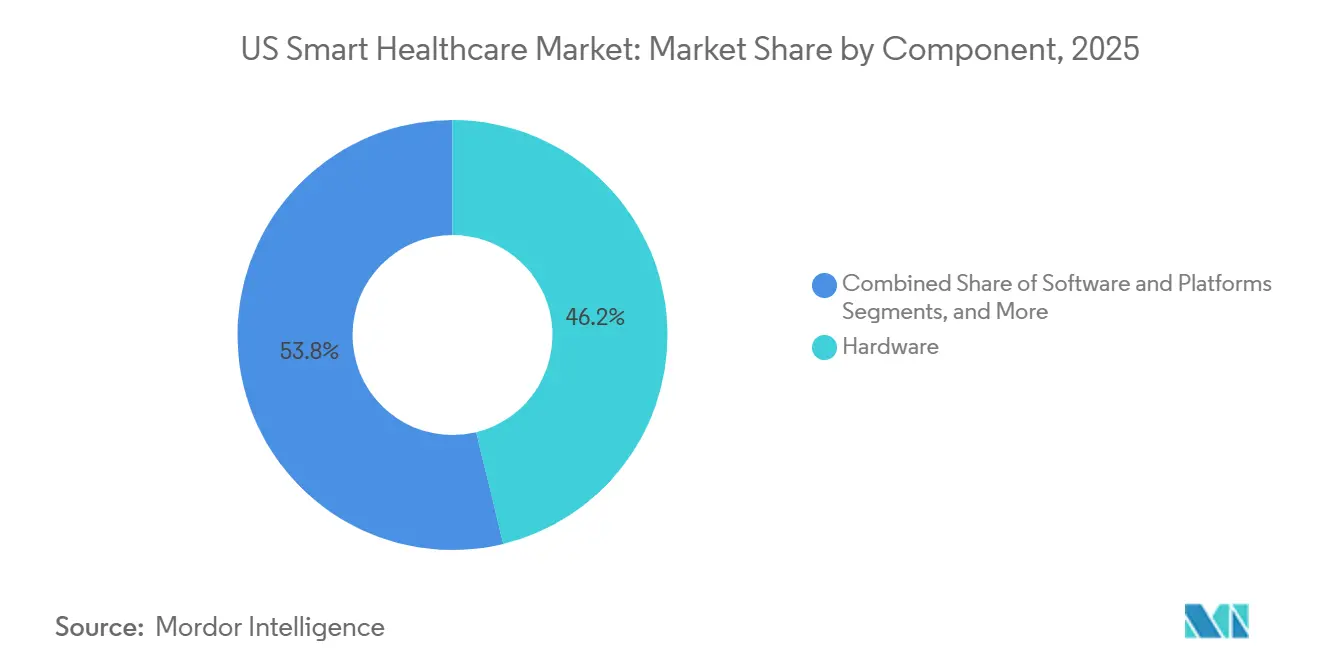

- コンポーネント別では、ハードウェアが2025年の市場の46.21%を占め、サービスは2031年までに最も速い21.2%の成長率で拡大する見込みです。

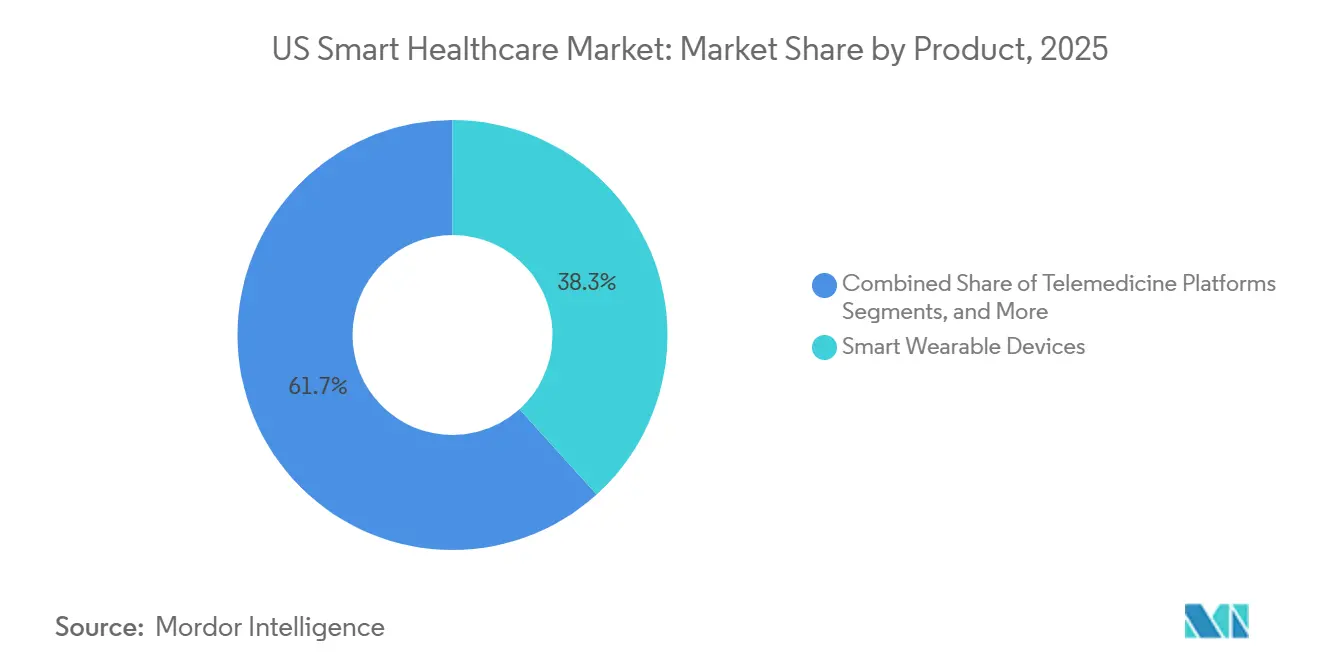

- 製品別では、スマートウェアラブルデバイスが2025年の市場の38.3%を占め、テレメディシンプラットフォームは2031年までに23.5%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウドベースまたはサービスとしてのソフトウェアが2025年の市場の54.66%を占め、ハイブリッドは2031年までに20.9%のCAGRで進展する見込みです。

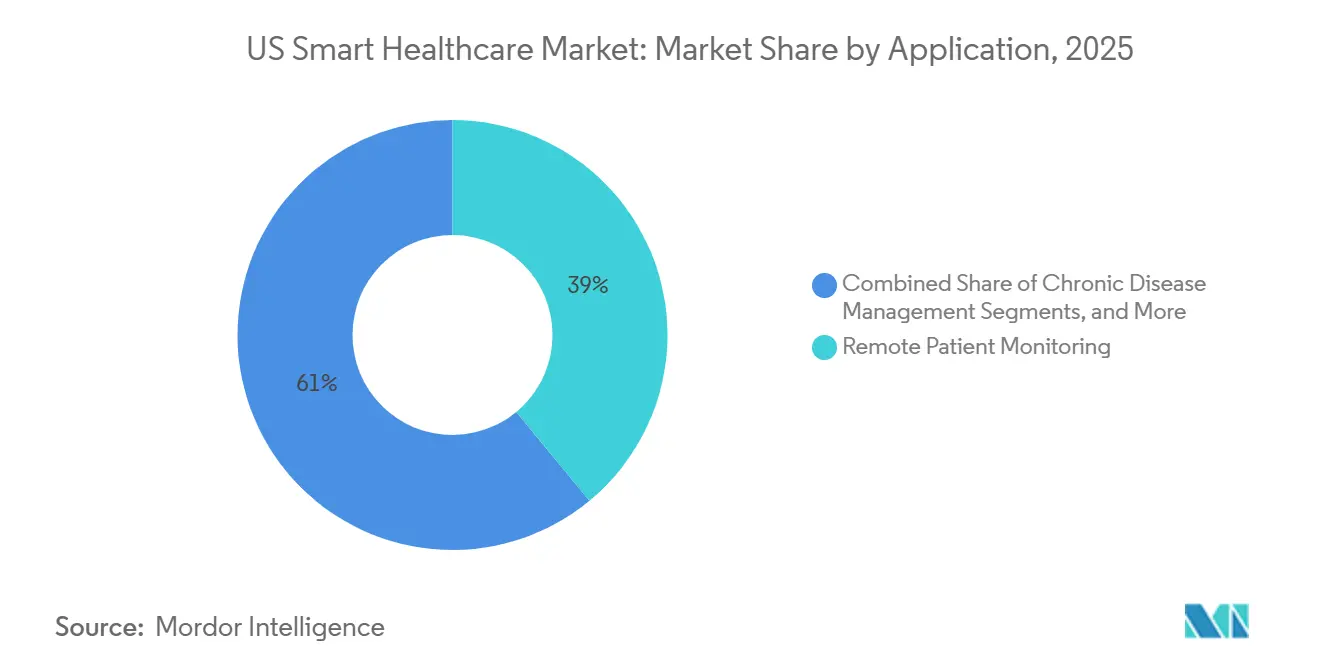

- 用途別では、遠隔患者モニタリングが2025年の市場の38.99%を占め、慢性疾患管理は2031年までに21.7%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の市場の42.1%を占め、在宅ヘルスケア環境は2031年までに22.3%のCAGRで拡大する見込みです。

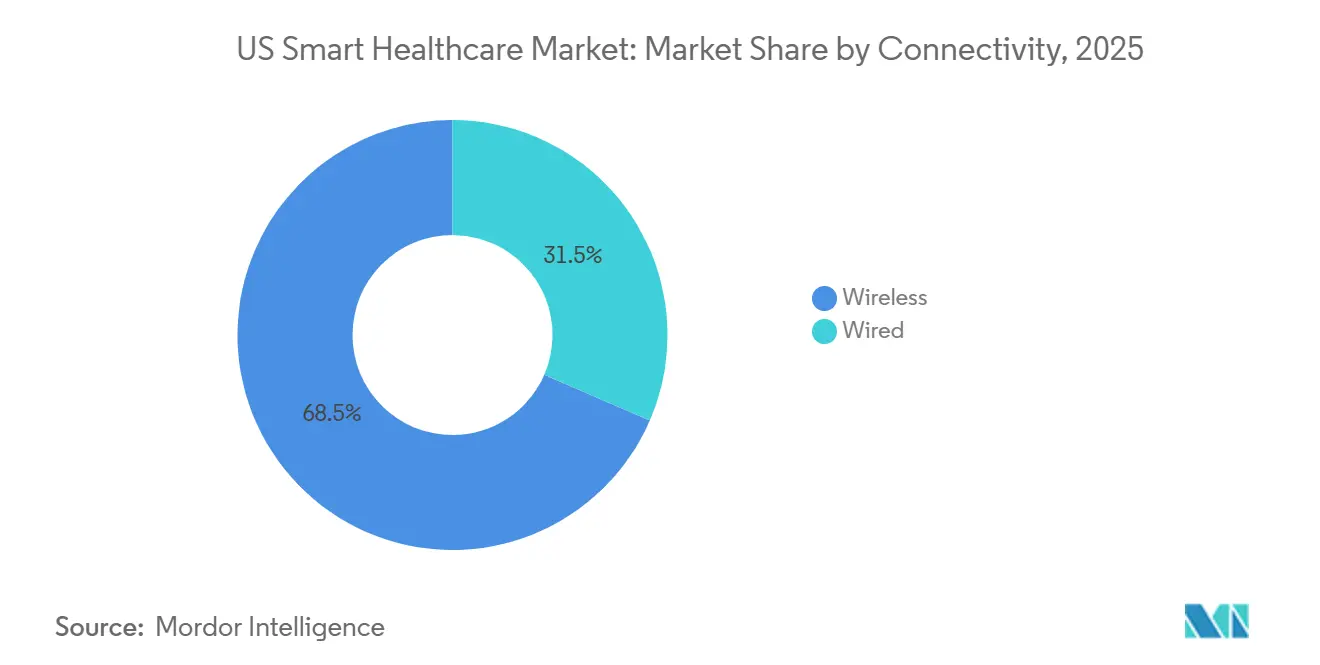

- 接続性別では、無線が2025年の市場の68.5%を占め、2031年までに24.1%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国スマートヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FHIR APIと相互運用性コンプライアンス支出 | +2.8% | 米国全土、CMSおよびONCの連邦規制によって牽引 | 中期(2〜4年) |

| 慢性疾患主導の遠隔患者モニタリングおよびバーチャルケア需要 | +3.9% | 米国全土、サンベルトおよび南部州で最も高い強度 | 長期(4年以上) |

| ケアチームの生産性とアンビエント臨床AI導入 | +3.2% | 米国全土、大都市圏および大規模非営利病院に集中 | 短期(2年以内) |

| 在宅ケアおよびホスピタル・アット・ホームのデジタルスタック拡張 | +2.4% | 米国全土、北東部および太平洋岸で強い普及 | 中期(2〜4年) |

| CMS ACCESSモデルのアウトカム連動型償還 | +1.8% | 米国全土(オリジナルメディケア)、農村部調整済み補足支払い付き | 中期(2〜4年) |

| TEFCA、QHIN、および患者主導のデータモビリティ加速 | +1.5% | 米国全土、ネットワークおよび早期採用QHINが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FHIR APIと相互運用性コンプライアンス支出

相互運用性支出は、米国スマートヘルスケア市場において、長期的なIT目標から即時の業務上の優先事項へと移行しています。プロバイダーと支払者は、連邦規制が効果的なデジタル接続を要求する中、事前承認、患者アクセス、データ交換のワークフローを近代化するための圧力が高まっています。コンプライアンスコストは初期のマイルストーンを超えて拡大し、ミドルウェア、テスト、ワークフローの再設計、バージョンアップグレードが必要となります。病院や支払者組織のレガシーシステムは最新のインターフェースとの統合に苦労しており、統合サービス、ワークフロー自動化、プラットフォームアップグレードへの継続的な投資を促しています。これにより、相互運用性ベンダーにとって持続的な収益サイクルが生まれています。

慢性疾患主導の遠隔患者モニタリングおよびバーチャルケア需要

米国スマートヘルスケア市場における遠隔モニタリング需要は、デバイスの革新ではなく慢性ケアの経済性によって牽引されています。2026年医師報酬スケジュールでは、CPTコード99445および99470が導入され、より短いモニタリング期間やエピソード型ケア環境への請求適格性が拡大されました。[2]米国病院協会、「アンビエントAIスクライブによるケア提供を強化する6つの医療システム」、AHAヘルスイノベーションセンター市場スキャン、aha.org この変更により、従来の長期プログラム以外でもより多くの患者が登録できるようになりました。支払いが高血圧や糖尿病などの疾患の測定可能なアウトカムに連動しているため、プロバイダーは患者を積極的に追跡するインセンティブを持っています。ベンダーは現在、エピソード型、退院後、アドヒアランス近接モニタリングワークフローにおける機会を持っています。

ケアチームの生産性とアンビエント臨床AI導入

ケアチームの生産性は、米国スマートヘルスケア市場における主要な促進要因となっています。2025年6月までに、Epicを使用する病院の62.6%がアンビエントAI文書化ツールを採用し、非営利大都市病院での採用率が高くなっています。マス・ジェネラル・ブリガムやエモリー・ヘルスケアなどの組織は、これらのツールを導入した後、燃え尽き症候群の軽減と文書化品質の向上を報告しています。EHRワークフローに直接統合されたAIソリューションを提供するベンダーは、これらのツールが文書化、コーディング品質、および臨床医の定着率を向上させるため、需要が高まっています。

在宅ケアおよびホスピタル・アット・ホームのデジタルスタック拡張

在宅ケアは米国スマートヘルスケア市場において成長する焦点となっており、プロバイダーはモニタリングおよびフォローアップ活動を患者の自宅へと移行させています。支払いモデルは現在、バーチャルおよび非同期ケア提供をサポートしており、ベンダーはデバイス、接続性、アラート、ケアコーディネーションを組み合わせた包括的なデジタルソリューションの開発を促されています。焦点は基本的な急性期後モニタリングから、心管疾患や呼吸器疾患などの慢性疾患の管理へと移行しています。自宅は健康データ収集の主要なハブとなり、長期的なケアサイクルにわたって信頼性の高いデータフローとタイムリーな臨床医の対応を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ侵害リスクと修復負担 | -2.1% | 米国全土、大規模医療システムおよび支払者で最も高い財務的影響 | 短期(2年以内) |

| コミュニティプロバイダーにおけるレガシー統合と予算圧力 | -1.7% | 米国全土、農村部およびコミュニティ病院に集中 | 中期(2〜4年) |

| 農村部のブロードバンドとデジタルリテラシーのアクセスギャップ | -1.3% | 南部、アパラチア、マウンテンウェスト、および部族の土地 | 長期(4年以上) |

| 行動・薬物使用データ交換における同意の断片化 | -1.0% | 米国全土、特に行動医療およびSUD治療ネットワークで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ侵害リスクと修復負担

サイバーセキュリティは米国スマートヘルスケア市場において引き続き重大な課題です。2024年のChange Healthcareランサムウェア攻撃は、1億9,000万件の記録に影響を与え、第3四半期までに24.57億米ドルのコストをもたらすという、システム的なリスクを浮き彫りにしました。2026年には、米国保健福祉省公民権局が4件のランサムウェア事案において1,165,000米ドルのHIPAA和解を課し、より厳格な執行を反映しています。プロバイダーと支払者は、セキュリティアップグレード、監査、および復旧計画に予算を転用しており、モニタリングデバイス、分析ツール、ケアプラットフォームへの投資を遅らせています。サイバーリスクはまた、在宅ケアおよび遠隔モニタリングにおけるエンドポイントの拡大について、購入者を慎重にさせています。

コミュニティプロバイダーにおけるレガシー統合と予算圧力

レガシー統合と予算制約は、米国スマートヘルスケア市場においてコミュニティプロバイダー間の技術採用を引き続き妨げています。中小規模の病院や医師グループは、遠隔モニタリングやテレヘルスのポイントソリューションを追加しながら古いEHRを維持することが多く、データの断片化とワークフローの課題につながっています。情報共有要件は、ITリソースが限られた組織にさらなる負担をかけています。予算圧力により、多くのプロバイダーは包括的なベスト・オブ・ブリード・ソリューションではなく、バンドルプラットフォームと段階的な移行を選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム経済のシフトに伴いサービスがハードウェアを上回る

2025年、ハードウェアは米国スマートヘルスケア市場の46.21%を占め、病院、診断センター、および家庭全体のコネクテッドデバイスへの投資によって牽引されました。ハードウェアは遠隔モニタリングと診断に不可欠ですが、プログラムが拡大するにつれてその長期的な価値は低下し、接続性とコンプライアンスを確保するソフトウェアとサービスへと焦点が移っています。

サービスは2031年までに21.2%で成長すると予測されており、コンポーネントの中で最も速い成長率です。サブスクリプションモニタリング、実装サポート、プラットフォーム管理は、一回限りのデバイス販売を定期収益へと変革しています。ハードウェア、ソフトウェア、マネージドサービスを組み合わせバンドルソリューションは、スタンドアロンデバイスに対するスケーラブルな代替手段を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:IoTがデータレイヤーを支え、AIが価値創造を高める

IoTは2025年の技術別米国スマートヘルスケア市場シェアの40.45%を占め、患者モニタリング、資産追跡、ワークフロー自動化のコアデータレイヤーとして機能しています。その構造的な重要性は、他のインテリジェンスレイヤーをサポートする一貫したデータキャプチャを可能にする点にあります。

人工知能は2031年までに22.8%のCAGRで成長すると予測されており、最も成長の速い技術セグメントとなっています。AIツールは病院のワークフローにますます統合され、臨床医の燃え尽き症候群を軽減し、文書化を改善することで、エンタープライズ採用を加速させ、コネクテッドインフラの価値を高めています。

製品別:ウェアラブルが導入済み使用をリードし、テレメディシンがより速いモメンタムを構築

スマートウェアラブルデバイスは2025年の米国スマートヘルスケア市場を38.3%のシェアでリードし、臨床モニタリングおよびコンシューマーヘルスエンゲージメントでの使用によって牽引されました。継続的なデータ収集と複数のケアパスウェイをサポートする能力が、患者モニタリングとエンゲージメントにおける中心的な役割を確保しています。

テレメディシンプラットフォームは2031年までに23.5%のCAGRで成長すると予測されており、製品の中で最も速い成長率です。対面、バーチャル、または非同期でケアを提供する柔軟性により、テレメディシンは利便性ツールから慢性ケアおよびケアコーディネーションモデルの重要なコンポーネントへと昇格しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:サービスとしてのソフトウェアが現在をリードし、ハイブリッドが移行を支援

クラウドベースまたはサービスとしてのソフトウェアの展開は2025年の米国スマートヘルスケア市場の54.66%を占め、スケーラビリティ、容易なアップデート、インフラニーズの削減によって牽引されました。サービスとしてのソフトウェアは、遠隔モニタリング、テレヘルス、分析を統合した統一モデルを可能にし、ITリソースが限られたプロバイダーに理想的です。

ハイブリッド展開は2031年までに20.9%のCAGRで成長すると予測されており、レガシーシステムからクラウド環境への段階的な移行を反映しています。このモデルにより、組織は既存のシステムと新しいデジタルサービスのバランスを取りながら、継続中の業務を中断することなく近代化できます。

用途別:支払いインセティブの改善に伴い慢性疾患管理の比重が増す

遠隔患者モニタリングは2025年の米国スマートヘルスケア市場の38.99%を占め、循環器科、腎臓科、内分泌科での確立された使用を反映しています。急性期および長期ケアモデル全体での汎用性が、このセグメントにおける最大の収益源としての地位を確保しています。

慢性疾患管理は2031年までに21.7%のCAGRで成長すると予測されており、アウトカム重視の遠隔ケア管理によって牽引されています。拡大された償還コードとより短いモニタリング期間が、継続的な疾患管理のための患者プールを拡大し、モニタリング、エンゲージメント、ケアコーディネーションを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が収益をリードし、在宅ヘルスケアが最速で拡大

病院・クリニックは2025年の米国スマートヘルスケア市場の42.1%を占め、臨床技術の調達と標準化における中心的な役割を維持しています。その影響力は製品選択、統合標準、および市場タイミングを形成しています。

在宅ヘルスケア環境は2031年までに22.3%のCAGRで成長すると予測されており、コスト圧力と広範な償還サポートによって牽引されています。在宅モニタリングとケアコーディネーションへのシフトは、従来の施設環境を超えたベンダーにとって成長する機会を提供しています。

接続性別:臨床モビリティの拡大に伴い無線がリードを深める

無線接続は2025年の米国スマートヘルスケア市場を68.5%のシェアで支配し、ウェアラブルデバイス、モバイルヘルスアプリケーション、遠隔モニタリングシステムの必要性によって牽引されました。その柔軟性は分散型ケア環境と臨床医のモビリティをサポートしています。

無線は2031年までに24.1%のCAGRで成長すると予測されており、5G、Wi-Fi 6、Bluetooth Low Energyの進歩によって支えられています。ブロードバンドの可用性の向上がテレヘルスの活用を高め、コネクテッドヘルスケアのバックボーンとしての無線の地位をさらに強固にしています。

地域分析

米国スマートヘルスケア市場では、採用率、インフラの準備状況、ベンダーの機会において地域格差が存在します。北東部は、マサチューセッツ州、ニューヨーク州、ペンシルベニア州の主要な学術医療センターにより、早期採用者としてリードしています。これらのセンターは、その規模と複雑なワークフローにより、相互運用可能なシステムとアンビエントAIの展開に適しています。この地域の大規模非営利医療システムも、マルチソリューション契約のための臨床的専門知識と財務的能力を持っています。

南部では、慢性疾患の高い有病率とケアアクセスの制限が、慢性疾患管理、遠隔モニタリング、テレヘルスサービスへの需要を牽引しています。エモリー大学は、この地域でのアンビエントAIの病院採用が強いことを指摘し、展開モメンタムにけるリーダーシップを強調しています。メモリアル・ハーマン・ヘルス・システムは2026年4月にCadenceと提携し、高血圧、うっ血性心不全、2型糖尿病を対象に、グレーター・ヒューストンでAI駆動の遠隔患者モニタリングおよび高度プライマリケア管理を実施しました。

カリフォルニア州、ワシントン州、オレゴン州を含む西海岸は、米国スマートヘルスケア市場のイノベーションハブとして機能しています。この地域は大規模医療システムと強力なデジタル人材プールを組み合わせ、全国展開前に新しいソフトウェア、デバイス、データモデルの開発と検証を可能にしています。中西部は、アンビエントAIとテレヘルス採用において沿岸部のベンチマークに遅れをとっているものの、コミュニティプロバイダーがコスト効率の高いサービスとしてのソフトウェアとワークフローツールを採用するための圧力が高まっています。

競合環境

米国スマートヘルスケア市場は、EHRおよびプラットフォームレイヤーでは中程度に集約されていますが、AIアプリケーション、遠隔モニタリング、テレメディシン、ウェアラブルデバイス全体では断片化したままです。Epic Systems、Oracle Health、MEDITECHは、他のベンダーが病院環境で統合しなければならないワークフロー標準を設定しています。これにより切り替えコストが生じ、臨床システムにシームレスに統合する製品の価値が高まり、プラットフォームベンダーは統合と運用適合性を通じて新しいアプリケーションのスケーラビリティに影響を与えることができます。

デバイスおよび診断レベルでは、Medtronic、iRhythm Technologies、Masimo、ResMed、GE HealthCareが心臓モニタリング、呼吸管理、継続的バイタルサイン監視で競合しています。差別化はハードウェアから分析ソフトウェア、アルゴリズム、償還整合へとシフトしています。Medtronicsは2026年4月にCathWorksを5.85億米ドルで買収し、FFRangioシステムを通じてAI誘導冠動脈疾患診断を追加しました。Rocheは2026年5月にPathAIを7.50億米ドルの前払いおよび最大3.00億米ドルのマイルストーン支払いで買収する合併契約を締結し、AI対応デジタル病理能力を強化しました。

独立した医師診療所および中堅病院向けの統合ケア管理においてホワイトスペースが存在し、エンタープライズ価格設定が依然として課題となっています。Innovaccer、Veradigm、NextGen Healthcare、eClinicalWorksはこのセグメントで活動しており、よりシンプルな展開と明確な運用リターンの必要性に対応しています。ユニバーサル・ヘルス・サービスは2026年3月に、約8.35億米ドルのエンタープライズバリューでTalkspaceを買収すると発表し、スケールされたデジタル行動医療への関心の高まりを反映しています。

米国スマートヘルスケア産業リーダー

GE HealthCare

Koninklijke Philips N.V.

Abbott

Siemens Healthineers AG

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Rocheは米国を拠点とするAIデジタル病理企業PathAIを7.50億米ドルの前払いおよび最大3.00億米ドルのマイルストーン支払いで買収し、米国の検査室およびバイオファーマワークフロー向けのAI駆動解剖病理能力を強化しました。

- 2026年5月:InnovaccerはCaduceusHealthの買収を完了し、年間50億米ドルの患者請求を管理する約4,000の米国外来プロバイダー向けの自律的な収益サイクル管理にFlow AIスイートを拡張しました。

- 2026年4月:メモリアル・ハーマン・ヘルス・システムはCadenceと提携し、グレーター・ヒューストンの慢性疾患を持つ患者向けにAI対応遠隔患者モニタリングおよび高度プライマリケア管理サービスを実施しました。

- 2026年4月:MedtronicはCathWorksの買収を5.85億米ドルで完了し、心臓カテーテル法ワークフローにおける冠動脈疾患診断および臨床意思決定のためのAI誘導冠血流予備量比分析を拡張しました。

- 2026年4月:IKS HealthはTruBridgeを買収しました。TruBridgeは医療技術ソリューションプロバイダーであり、米国全土の農村部およびコミュニティ病院のデジタルインフラアクセスを強化するためです。

米国スマートヘルスケア市場レポートの範囲

レポートの範囲によると、スマートヘルスケアとは、モノのインターネット(IoT)、人工知能(AI)、クラウドコンピューティングなどの先進技術を医療サービスと統合したデジタルエコシステムです。リアルタイムの遠隔モニタリング、個別化された治療、高効率な医療提供を可能にすることで、従来の医療を変革します。

米国スマートヘルスケア市場は、コンポーネント、技術、製品、展開モデル、用途、エンドユーザー、接続性によってセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェアおよびプラットフォーム、サービスをみます。技術別では、市場は人工知能(AI)、モノのインターネット(IoT)、ビッグデータ分析、クラウドコンピューティング、ブロックチェーン、テレヘルス技術、ウェアラブル技術にセグメント化されています。製品別では、市場はスマートウェアラブルデバイス、スマートモニタリングデバイス、電子健康記録(EHR)、mヘルスアプリケーション、テレメディシンプラットフォーム、スマートピルおよびコネクテッドデバイスに分類されています。展開モデル別では、市場はオンプレミス、ウェブベースまたはホスト型、クラウドベースまたはサービスとしてのソフトウェア、ハイブリッドモデルを含みます。用途別では、市場は遠隔患者モニタリング、慢性疾患管理、フィットネスおよびウェルネス、臨床ワークフロー管理、投薬管理、診断および治療、高齢者ケアにセグメント化されています。エンドユーザー別では、市場は病院およびクリニック、在宅ヘルスケア環境、診断センター、医療支払者、製薬およびバイオテクノロジー企業、外来手術センター、患者・消費者を含みます。接続性別では、市場は有線と無線にセグメント化されています。レポートは上記セグメントについて価値(米ドル)での市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェアおよびプラットフォーム |

| サービス |

| 人工知能(AI) |

| モノのインターネット(IoT) |

| ビッグデータ分析 |

| クラウドコンピューティング |

| ブロックチェーン |

| テレヘルス技術 |

| ウェアラブル技術 |

| スマートウェアラブルデバイス |

| スマートモニタリングデバイス |

| 電子健康記録(EHR) |

| mヘルスアプリケーション |

| テレメディシンプラットフォーム |

| スマートピルおよびコネクテッドデバイス |

| オンプレミス |

| ウェブベースまたはホスト型 |

| クラウドベースまたはサービスとしてのソフトウェア |

| ハイブリッド |

| 遠隔患者モニタリング |

| 慢性疾患管理 |

| フィットネスおよびウェルネス |

| 臨床ワークフロー管理 |

| 投薬管理 |

| 診断および治療 |

| 高齢者ケア |

| 病院およびクリニック |

| 在宅ヘルスケア環境 |

| 診断センター |

| 医療支払者 |

| 製薬およびバイオテクノロジー企業 |

| 外来手術センター |

| 患者・消費者 |

| 有線 |

| 無線 |

| コンポーネント別 | ハードウェア |

| ソフトウェアおよびプラットフォーム | |

| サービス | |

| 技術別 | 人工知能(AI) |

| モノのインターネット(IoT) | |

| ビッグデータ分析 | |

| クラウドコンピューティング | |

| ブロックチェーン | |

| テレヘルス技術 | |

| ウェアラブル技術 | |

| 製品別 | スマートウェアラブルデバイス |

| スマートモニタリングデバイス | |

| 電子健康記録(EHR) | |

| mヘルスアプリケーション | |

| テレメディシンプラットフォーム | |

| スマートピルおよびコネクテッドデバイス | |

| 展開モデル別 | オンプレミス |

| ウェブベースまたはホスト型 | |

| クラウドベースまたはサービスとしてのソフトウェア | |

| ハイブリッド | |

| 用途別 | 遠隔患者モニタリング |

| 慢性疾患管理 | |

| フィットネスおよびウェルネス | |

| 臨床ワークフロー管理 | |

| 投薬管理 | |

| 診断および治療 | |

| 高齢者ケア | |

| エンドユーザー別 | 病院およびクリニック |

| 在宅ヘルスケア環境 | |

| 診断センター | |

| 医療支払者 | |

| 製薬およびバイオテクノロジー企業 | |

| 外来手術センター | |

| 患者・消費者 | |

| 接続性別 | 有線 |

| 無線 |

レポートで回答される主要な質問

2031年の米国スマートヘルスケアの見通しは?

米国スマートヘルスケア市場は、2026年の1,002.6億米ドルから2031年までに2,342.7億米ドルに達すると予測されており、CAGRは18.50%です。

現在、どの技術カテゴリーが採用をリードしていますか?

IoTは2025年に40.45%のシェアで技術別のリードを維持しており、モニタリング、追跡、ワークフローシステムのデータ収集基盤を形成しているためです。

2031年まで最も速く成長している製品分野はどれですか?

テレメディシンプラッフォームは2031年までに23.5%のCAGRで成長すると予測されており、償還の柔軟性と縦断的ケアでの強い活用によって支えられています。

慢性疾患管理がより重要になっているのはなぜですか?

慢性疾患管理は、CMSがより多くの支払いをアウトカムに結びつけ、遠隔ケアモデルの使用を拡大するにつれて、2031年までに21.7%で成長すると予測されています。

最大の購入者グループはどのエンドユーザーグループですか?

病院・クリニックは2025年のエンドユーザー需要の42.1%を占めていますが、在宅ヘルスケア環境は2031年までに22.3%でより速く成長しています。

コネクテッドケアツールを採用するプロバイダーにとって最大の運用リスクは何ですか?

サイバーセキュリティは依然として主要な制約であり、医療機関は高い侵害リスク、より厳格な執行、および技術投資を遅らせる可能性のある追加のコンプライアンスコストに直面しているためです。

最終更新日: