テキスタイルインプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 9.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

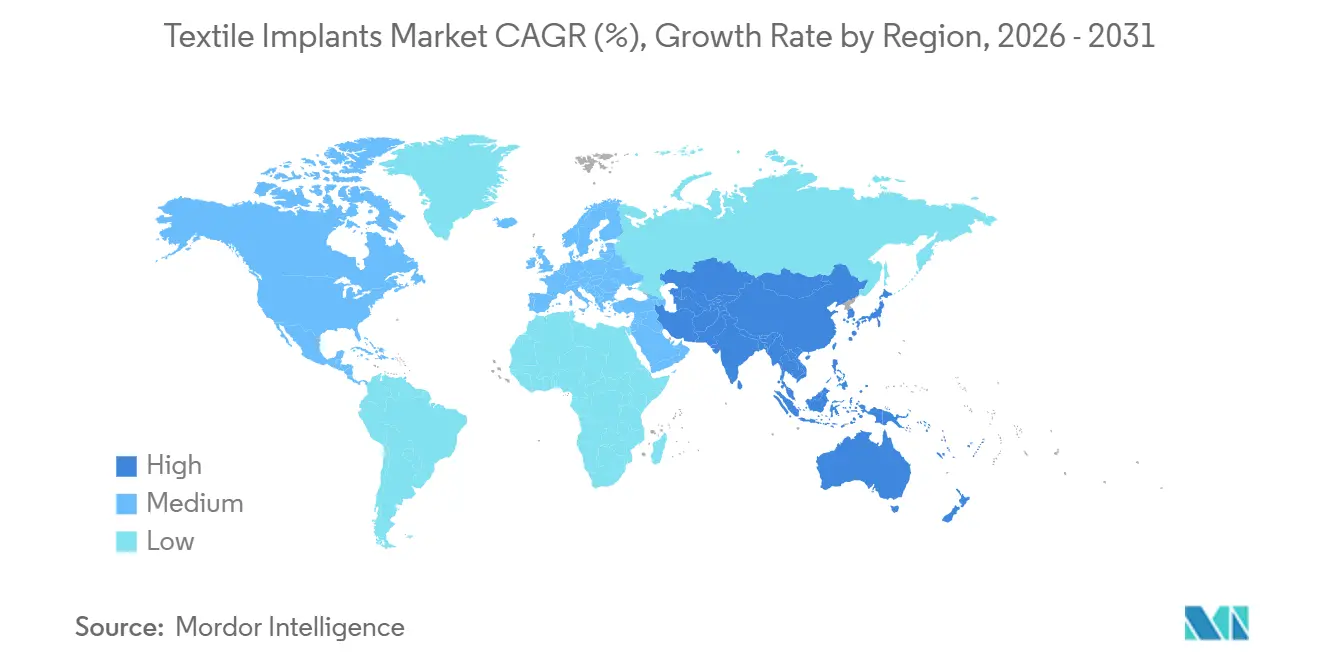

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

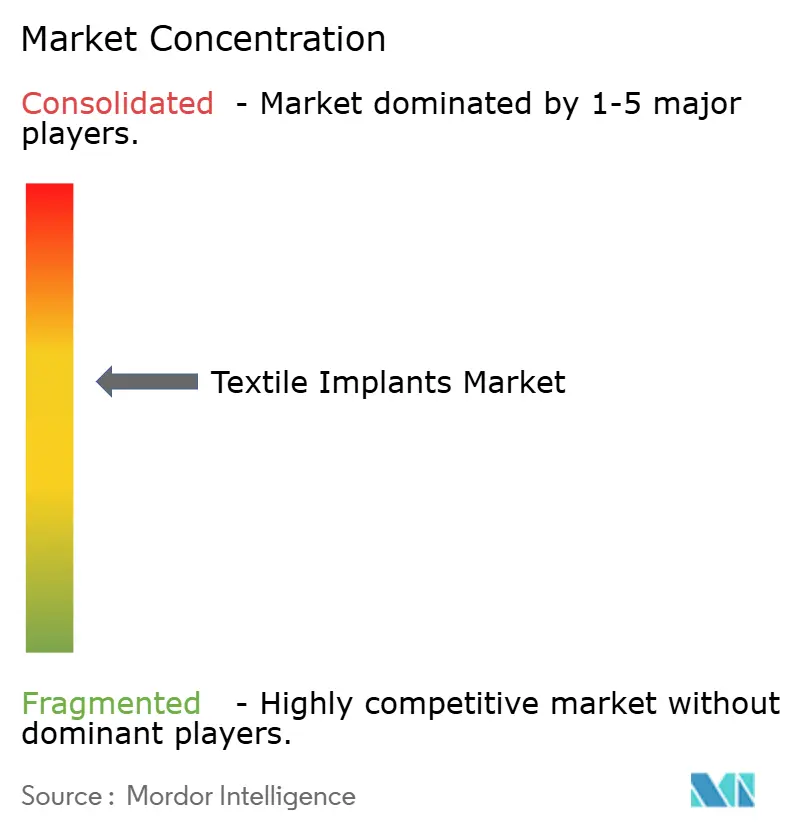

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイルインプラント市場分析

テキスタイルインプラント市場は2025年に66.0 ビリオン 米ドルと評価され、2026年の69.9 ビリオン 米ドルから2031年には95.3 ビリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは6.39%です。テキスタイルインプラント市場は、高齢患者層の拡大によって支えられており、ヘルニア修復、整形外科的再建、心臓血管外科、軟部組織補強にわたる手術件数を維持しています。テキスタイルインプラント市場はまた、外来手術への着実な移行からも恩恵を受けており、そこでは軽量なインプラント形式、簡便な展開、迅速な症例回転が日常的な臨床現場においてより重要となっています。織物および編物インプラント構造は、調整可能な多孔性、宿主組織により適合する機械的コンプライアンス、および低侵襲手術で使用されるロボット送達経路との適合性を提供するため、テキスタイルインプラント市場において引き続き重要性を保っています。生体吸収性および生体工学的メッシュへのシフトは、吸収性補強製品がより広い臨床使用に移行していることを商業的ローンチが示しているため、テキスタイルインプラント市場に需要の新たな層を加えています。テキスタイルインプラント市場はまた、3Dテキスタイルエンジニアリングによっても形成されており、患者適合型メッシュジオメトリを改善し、複雑な修復環境における術中フィッティングの課題を軽減しています。

主要レポートのポイント

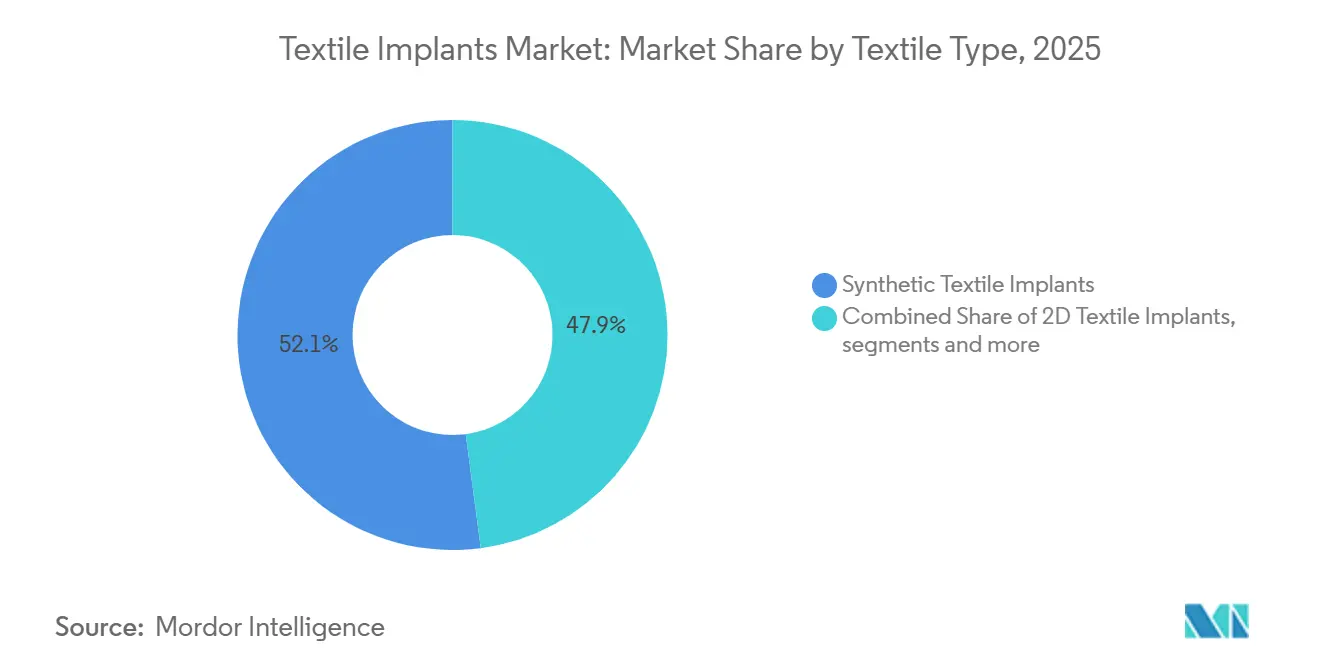

- テキスタイルタイプ別では、合成テキスタイルインプラントが2025年のテキスタイルインプラント市場の52.10%を占め、3Dテキスタイルインプラントは2031年までに7.19%のCAGRで拡大すると予測されています。

- 適応症別では、ヘルニア修復が2025年のテキスタイルインプラント市場の50.90%を占め、整形外科手術は2031年までに8.23%のCAGRで成長すると予測されています。

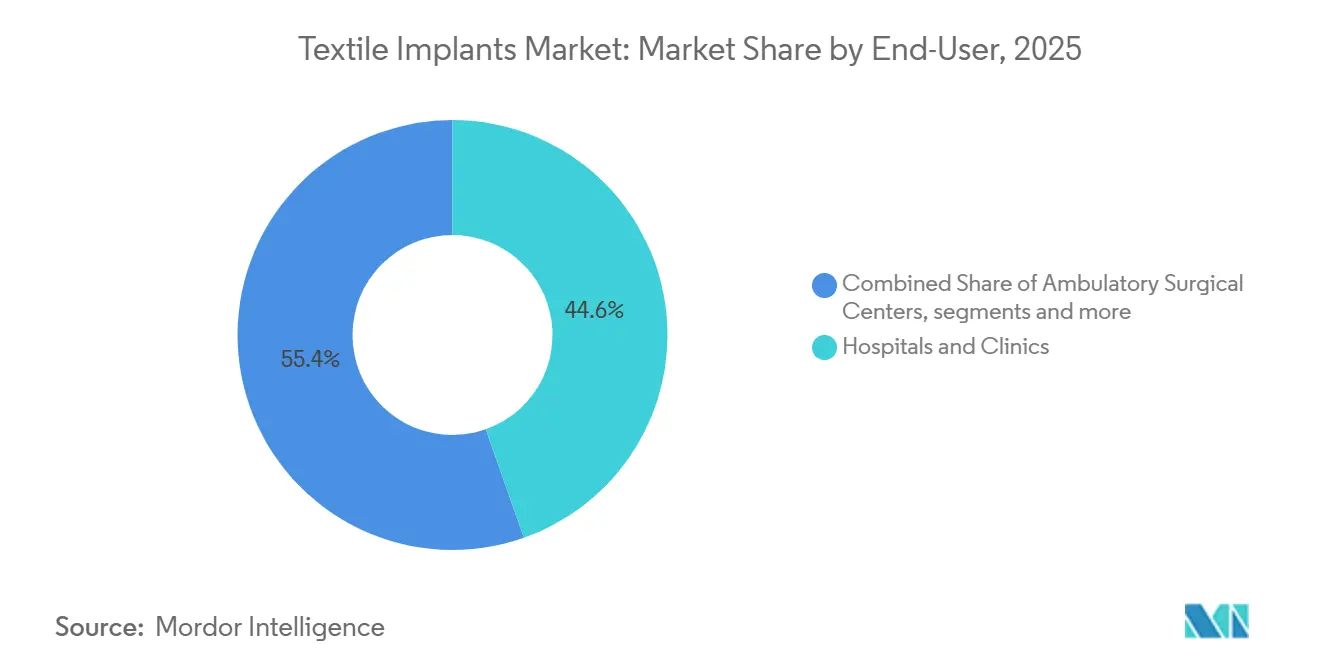

- エンドユーザー別では、病院・クリニックが2025年のテキスタイルインプラント市場の44.60%を占め、外来手術センターは2031年までに6.71%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のテキスタイルインプラント市場の46.80%を占め、アジア太平洋は2031年までに8.22%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテキスタイルインプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 生体工学的メッシュおよび補強テキスタイルへの 需要の高まり | +1.1% | 世界全体、 北米とEUに集中した利益 | 中期 (2~4年) |

| ヘルニア、整形外科、心臓血管再建における 手術件数の増加 | +1.4% | 世界全体、 北米、欧州、南アジアを主要需要拠点として | 中期(2~4年) |

| 吸収性およびハイブリッドテキスタイルインプラントの 臨床採用の改善 | +0.8% | 北米 およびEU、アジア太平洋への早期波及あり | 中期 (2~4年) |

| 外来および外来手術ワークフローの 拡大 | +1.0% | 北米 をコア市場とし、アジア太平洋に成長市場 | 短期 (2年以内) |

| バイオマテリアルエンジニアリングおよびスマートテキスタイル技術の 進歩 | +0.7% | 世界全体、 研究開発集約型市場に集中 | 長期 (4年以上) |

| 高齢化人口の増加と組織変性疾患の罹患率上昇 | +1.3% | 世界全体、 東アジア、南欧、北米に最も強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生体工学的メッシュおよび補強テキスタイルへの需要の高まり

テキスタイルインプラント市場では、従来のポリプロピレンメッシュからポリ-4-ヒドロキシ酪酸、コラーゲン強化、その他の生体吸収性テキスタイル構造への明確な移行が見られます。この変化は外科医の好みだけによるものではなく、永久合成メッシュに関連する賠償責任リスクも病院やサプライヤーを新素材へと向かわせています。2025年、BDはPhasix ST臍ヘルニアパッチに対してFDA 510(k)認可を取得しました。これは臍ヘルニア修復専用に設計された初の完全吸収性ヘルニアメッシュとして位置付けられており、テキスタイルインプラント市場においてスケールでの商業化がより実用的になりつつあることを示しています。[1]BD、「BDが臍ヘルニア修復向けに設計された業界初の生体吸収性メッシュを発売」、BDニュースルーム、news.bd.com製品イノベーションは吸収性のみを超えて進んでおり、多機能メッシュ設計は抗菌・抗接着機能をテキスタイルアーキテクチャに直接組み込んでいます。この広範な価値提案は、テキスタイルベースの補強を修復戦略の中心に置きながら転帰改善を支援するため、テキスタイルインプラント市場において重要です。これらの製剤に関するエビデンスが蓄積されるにつれ、テキスタイルインプラント市場における調達決定はリスク管理と臨床パフォーマンスの両方を反映する可能性が高くなります。

ヘルニア、整形外科、心臓血管再建における手術件数の増加

テキスタイルインプラント市場は引き続きヘルニア修復から最大の手術需要を引き出しており、その需要基盤は時間とともに拡大する見込みです。BMC消化器病学誌の2025年の研究では、世界のヘルニア症例発生率が2050年までに絶対数で19.7%増加すると予測されており、人口増加と高齢化が主な要因として挙げられています。[2]S. Markar他、「高齢化人口におけるヘルニア疾患負担の時空間的トレンドと医療人材の相関:2050年までの予測を含む世界的分析」、BMC消化器病学、link.springer.comテキスタイルインプラント市場はまた、増加する手術件数がロボットおよび腹腔鏡下手術においてより高度なインプラント仕様と組み合わされるようになっているため、バリューチェーンを上昇しています。これは、高件数の手術経路が標準メッシュのみに依存しなくなっており、より厳密な剛性、展開、送達要件を持つプレミアム構造が普及しているため重要です。心臓血管および整形外科手術は、テキスタイルアーキテクチャが引き続き必要とされる臨床シナリオの数を広げることで、テキスタイルインプラント市場にさらなる支援を加えています。その結果、テキスタイルインプラント市場は二極化しており、標準合成製品が高スループット環境での件数を維持する一方、高度なテキスタイル形式がより専門的なケア経路においてより強い価格設定を獲得しています。

外来および外来手術ワークフローの拡大

テキスタイルインプラント市場は、選択的手術が入院環境から外来および日帰り手術環境へとシフトすることによって再形成されています。これは短期的な調整ではなく、ケア環境そのものが調達時のインプラントの包装、取り扱い、展開の評価方法を変えているためです。テキスタイルインプラント市場には、自己固定メッシュ、合理化されたキット、および厳密に管理されたワークフローにおける手術時間を短縮し使用を簡素化する事前設定済み送達形式を優先する製品があります。同じトレンドはまた、ヘルニアおよび整形外科修復において迅速な退院プロトコルと取り扱いの複雑さの軽減を支援する軽量構造の価値を高めています。テキスタイルインプラント市場のメーカーにとって、チャネルシフトは素材シフトと同様に重要であり、製品形式が中核インプラント性能と同様に商業的成功に影響を与えるようになっています。外来患者のニーズに合わせてポートフォリオを適応させる企業は、テキスタイルインプラント市場において病院中心の形式に依存し続けるピアよりも速くシェアを獲得する可能性が高いです。

高齢化人口の増加と組織変性疾患の罹患率上昇

テキスタイルインプラント市場は人口高齢化と密接に関連しており、高齢患者層がヘルニア、関節再建、心臓血管グラフト、軟部組織修復手術のより大きなシェアを占めています。関節形成術に関する2025年の系統的レビューでは、主要なレジストリ全体で非常に強い長期成長が記録されており、人口高齢化に伴い手術需要が実質的に増加していることが示されています。さらに、整形外科手術・研究ジャーナルは、70歳以上の人口における筋骨格疾患の障害調整生存年数が2050年まで増加すると予測されていると報告しています。[3]Springer Nature、「2024年から2050年にかけての全年齢層における筋骨格疾患の世界的疾病負担」、整形外科手術・研究ジャーナル、link.springer.comテキスタイルインプラント市場において、この需要は靭帯および腱の再建に特に関連しており、そこでは織物および組み紐状スキャフォールドが整形外科内で拡大している手術に使用されています。したがって、高齢化曲線はテキスタイルインプラント市場において件数成長と製品ミックスの変化の両方を支援しており、単に定型手術の件数を増やすだけではありません。これにより、人口動態的圧力は2031年までのテキスタイルインプラント市場にとって最も持続的な需要支援の一つとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な規制承認および 臨床エビデンス要件 | -0.5% | 世界全体、 EU MDRおよび米国FDAが最も厳格な枠組みであり、アジア太平洋でも追加的な層が生じつつある | 中期 (2~4年) |

| 手術および機器関連の 合併症リスク | -0.4% | 世界全体、 レガシー製品市場が最も影響をける | 中期(2~4年) |

| 高度なテキスタイルインプラント材料および 手術の高コスト | -0.3% | アジア太平洋、 中東・アフリカ、南米 | 中期 (2~4年) |

| 術後感染および 異物反応のリスク | -0.3% | 世界全体、 術後監視が限られた市場でより高いリスク | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認および臨床エビデンス要件

テキスタイルインプラント市場は、植込み型製品が多くのレガシーポートフォリオが対応するよう構築されていた以上に強力な市販後フォローアップと広範なエビデンスパッケージを必要とするようになったため、コンプライアンス圧力の高まりに直面しています。これは特に骨盤底および関連メッシュカテゴリーに関連しており、歴史的な合併症パターンがすでに製品回収とより厳しい精査につながっています。テキスタイルインプラント市場において、規制上の負担は新しいシルクベース、コラーゲンベース、および3D編物構造に対してより重く、これらはより広い採用が続く前に耐久性のある生体内性能を示す必要があります。この要件は開発タイムラインを延長し、商業化コストを引き上げるため、多角化した医療機器企業よりも小規模なイノベーターをより大きく減速させる可能性があります。その結果、テキスタイルインプラント市場は、品質システム、長期エビデンスプログラム、および機器トレーサビリティインフラをすでに整備しているメーカーをますます優遇するようになっています。これはテキスタイルインプラント市場のイノベーションを止めるものではありませんが、それを効率的にスケールできる者の閾値を引き上げます。

高度なテキスタイルインプラント材料および手術の高コスト

テキスタイルインプラント市場は依然として、標準ポリプロピレンメッシュと生体吸収性、シルク、コラーゲンベース、または3Dエンジニアリング形式を使用する新しいテキスタイル構造との間の価格差に直面しています。生体医工学ジャーナルの2025年の研究では、PLAおよびP4HBから作られた生体吸収性経糸編みスペーサーファブリックは、コモディティメッシュ製造とは実質的に異なる専門設備と厳密なプロセス管理を必要とすることが示されました。このコスト構造は、特に新興地域のコスト重視の調達システムにおいて、テキスタイルインプラント市場でのプレミアム製品の近期的な普及を制限しています。障壁はインプラント自体に限定されず、これらの材料を使用する高度な手術もより専門的な外科的能力とサポートを必要とする場合があります。これにより、テキスタイルインプラント市場は二重軌道の経路を維持しており、標準材料がコスト重視の環境で支配的であり続ける一方、プレミアム製品はより資金力のあるシステムに集中しています。時間の経過とともにテキスタイルインプラント市場ではこのギャップが縮小する可能性がありますが、現在の経済状況は高度なテキスタイル形式がどれだけ迅速にスケールできるかを依然として制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グメント分析

テキスタイルタイプ別:合成が主導、3Dアーキテクチャが加速

合成テキスタイルインプラントは2025年のテキスタイルインプラント市場規模の52.10%のシェアを占め、ヘルニア修復、血管グラフト、軟部組織補強にわたって広く使用されているポリプロピレン、ポリエステル、および延伸ポリテトラフルオロエチレン構造によって支えられています。テキスタイルインプラント市場におけるその地位は、長い臨床歴、標準化された滅菌慣行、および外科医と調達チームの間での広範な親しみを反映しています。テキスタイルインプラント産業の多くのプロバイダーにとって、確立された規制経路と先行製品ベースの製品開発は依然として新しい代替品よりも合成バリアントを優遇しています。これにより、テキスタイルインプラント市場において高件数の修復カテゴリーをすでに担う既存サプライヤーに構造的優位性が生まれています。

3Dテキスタイルインプラントは、テキスタイルインプラント市場において2026年から2031年にかけて7.19%のCAGRで成長すると予測されており、複雑な再建において平面2Dメッシュでは常に達成できない患者適合型ジオメトリと制御された細孔プロファイルを提供できるためです。シルクやコラーゲンバリアントなどの天然テキスタイルインプラントは件数では依然として小規模ですが、テキスタイルインプラント市場では単純なコスト比較よりも組織統合が重要な用途において、より強い研究および臨床的関心が見られます。したがって、テキスタイルインプラント市場は、合成製品が基盤を維持し、高度なアーキテクチャが次の価値創造の層を牽引するより広いミックスへと移行しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

適応症別:整形外科需要が収益ミックスを再形成

ヘルニア修復は2025年のテキスタイルインプラント市場シェアの50.90%を占め、鼠径、腹側、および切開ヘルニアが成人人口全体で安定した手術需要を生み出し続けているため、最大の適応症であり続けました。この支配的な地位はテキスタイルインプラント市場において依然として中心的ですが、価格圧力が高件数の公的システムにおける標準メッシュに影響を与えるにつれ、価値ミックスが変化し始めています。テキスタイルインプラント市場はまた、成長がコモディティ製品のみからではなく、ヘルニア修復内での生体吸収性およびロボット対応アップグレードへのより強い需要も見られています。心臓血管外科および軟部組織再建は、織物グラフトおよび組み紐状スキャフォールドが手術ベースの消費を支援し続ける重要な隣接需要プールとして残っています。これにより、ヘルニア修復が最大の収益アンカーであり続ける一方で、テキスタイルインプラント市場は複数の臨床経路にわたって多様化されています。

整形外科手術は、テキスタイルインプラント市場において2026年から2031年にかけて8.23%のCAGRに拡大すると予測されており、高齢化関連の筋骨格疾患、靭帯および腱の再建件数の増加、ならびに回旋筋腱板およ前十字靭帯修復におけるスキャフォールドベースの補強の広範な使用によって牽引されています。整形外科の機会は、これらの手術が多くの腹部修復よりも速く外来環境に移行しているため重要であり、高度なインプラント形式のより良い価格設定を支援しています。

エンドユーザー別:病院の優位性が高まるASCとの競争に直面

病院・クリニックは2025年のテキスタイルインプラント市場規模の44.60%を占め、多くの心臓血管グラフト、腹壁再建、および修正手術が依然として入院インフラと密接な術後モニタリングを必要とするためです。これにより、低侵襲性の選択的手術が外部に移行し続ける中でも、病院はテキスタイルインプラント市場の中心に留まっています。テキスタイルインプラント市場はまた、外科医の好み、インプラント在庫の深さ、および多職種サポートが製品選択に影響を与える場合、病院調達に結びついたままです。テキスタイルインプラント産業における複雑な手術は、外来チャネルよりも入院環境に依存しており、病院需要の大きな基盤を保護しています。

外来手術センターは、テキスタイルインプラント市場において2031年までに6.71%のCAGRで成長すると予測されており、価値ベースの選択的ケアに対する支払者、雇用主、患者の支持を反映しています。したがって、テキスタイルインプラント市場は購買ロジックの段階的なシフトに直面しており、保管の容易さ、単回使用包装、迅速なセットアップが商業的により重要になっています。専門外科センターは件数では依然として小規模ですが、ロボット対応および患者特異的テキスタイル構造の早期採用サイトとして機能することができます。エンドユーザーミックスが進化するにつれ、テキスタイルインプラント市場は病院最適化ポートフォリオのみに依存するのではなく、外来ワークフロー向けにインプラント形式を再設計する企業を優遇する可能性が高いです。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のテキスタイルインプラント市場シェアの46.80%を占め、高い手術件数、成熟した償還システム、および高度な手術プラットフォームの密な設置基盤によって支えられています。米国はヘルニアメッシュ、血管グラフト、整形外科テキスタイルスキャフォールドにわたるテキスタイルインプラント市場の主要な収益ドライバーであり続けています。この地域はまた、確立された商業化経路と合成およびプレミアム補強オプションの両方に対する広範な臨床的親しみからも恩恵を受けています。テキスタイルインプラント市場において、これは高件数の定型修復と高価値の専門的再建の両方に対応できるサプライヤーにとって有利な環境を生み出しています。欧州もテキスタイルインプラント市場において、強力な専門外科インフラとドイツ、英国、フランス、イタリア、スペインにわたる安定した需要によって支えられた相当な地位を保っています。

アジア太平洋のテキスタイルインプラント市場は2026年から2031年にかけて8.22%のCAGRで拡大すると予測されており、テキスタイルイプラント市場において最も成長の速い地域となっています。この地域の成長は、中国、インド、韓国、オーストラリアにおける手術能力の拡大と、ヘルニアおよび心臓血管手術件数を増加させる慢性疾患有病率の上昇によって支えられています。アジア太平洋のテキスタイルインプラント市場はまた、成長する整形外科再建基盤からも恩恵を受けており、織物および組み紐状インプラント形式の必要性を広げています。日本は高齢人口が心臓血管および整形外科手術での安定した使用を支援するため、テキスタイルインプラント市場にプレミアム需要層を加えています。インドと韓国もまた、標準および高度なインプラントカテゴリーの両方へのアクセスを広げる医療観光の流入と医療インフラ投資を通じて、テキスタイルインプラント市場での地位を強化しています。

中東・アフリカはテキスタイルインプラント市場では依然として小規模ですが、GCC諸国における民間病院投資が三次外科能力を改善し、プレミアムインプラント形式のための空間を開いています。南アフリカは民間医療ネットワークを通じてテキスタイルインプラント市場のサブサハラ需要を引き続き牽引していますが、公的調達は依然として非常にコスト重視です。南米はテキスタイルインプラント市場においてブラジルとアルゼンチンが主導しており、ヘルニア修復が主要な臨床用途であり、病院ベースの手術がインプラント消費の大部分を占めています。二次都市における腹腔鏡能力の段階的な向上は、人口動態だけが示唆するものを超えて、標準テキスタイルインプラント市場製品の到達可能な基盤を拡大する可能性があります。全体として、テキスタイルインプラント市場は、成熟した高価値地域とインフラ拡大が次の採用の波を牽引している成長の速い市場との間に明確な分断を示しています。

競合環境

テキスタイルインプラント市場は中程度に集中しており、EthiconブランドのJohnson & Johnson、Medtronic、W. L. Gore & Associates、B. Braun Melsungen、Smith+Nephewなどの大手医療機器グループがヘルニア、心臓血管、整形外科用途にわたる幅広い製品ポートフォリオを保有しています。これらの多角化企業の存在により、テキスタイルインプラント市場は強力な流通リーチ、規制経験、および手術カバレッジを持つ安定した上位層を形成しています。同時に、テキスタイルインプラント市場にはAran Biomedical Teoranta、Cousin Biotech、Corza Medical、Titanium Textiles AGなどの専門メーカーも含まれており、材料科学の深さと適応症特異的な臨床ポジショニングで競争しています。この組み合わせにより、テキスタイルインプラント市場はスケールが重要なほど集中しながらも、ニッチなイノベーションが商業的に関連性を保てるほど開かれています。主に古いポリプロピレンメッシュに依存する中堅サプライヤーは、価格圧縮と製品賠償責任の懸念が差別化されていないポートフォリオに対して働いているため、テキスタイルインプラント市場で最大の圧力に直面しています。

2026年の戦略的動向は、テキスタイルインプラント市場がより高価値の専門的修復に向けて進化していることを示しています。Smith+Nephewは2026年1月にIntegrity Orthopedicsの買収を完了し、Tendon Seam回旋筋腱板修復システムを追加してスポーツ医学の提供を強化しました。それ以前に、W. L. Goreは2025年4月にGORE SYNECOR腹膜前バイオマテリアルをEMEAで発売し、補強バイオマテリアル形式への継続的な製品投資を反映しました。これらの動向は、テキスタイルインプラント市場のスケールプレイヤーが純粋な件数拡大よりもポートフォリオの深さ、隣接技術へのアクセス、および差別化された修復システムを優先していることを示唆しています。

テキスタイルインプラント市場における別の競争境界は、患者特異的インプラント製造とデジタル手術計画を中心に形成されています。現在、テキスタイルエンジニアリングと積層造形能力を組み合わせている企業は限られており、そのホワイトスペースは比較的開かれたままです。フロンティアーズ・イン・バイオエンジニアリング・アンド・バイオテクノロジー誌の2025年の研究では、経糸編みシルクフィブロイン血管グラフトが自家移植片の性能に匹敵するコンプライアンスと縫合保持力を達成したことが示され、次世代材料が血管用途における競争を再定義する可能性を浮き彫りにしました。イノベーションがヘルニア、整形外科、骨盤修復、血管用途にわたって広がるにつれ、テキスタイルインプラント市場はエビデンス生成と製造可能なテキスタイル設計を組み合わせることができる企業を優遇する可能性が高いです。その結果生じる競争的な状況は、幅広いポートフォリオが重要である一方、技術的専門化がテキスタイルインプラント市場において選択的なアウトパフォーマンスのための意味のある余地を依然として生み出すものとなっています。

テキスタイルインプラント産業リーダー

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

B. Braun Melsungen AG

W. L. Gore and Associates, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Medtronicは5.5 ビリオン 米ドルでScientia Vascularの買収を完了し、神経血管アクセスおよび治療用テキスタイルベースデバイスポートフォリオを統合しました。この買収により、Medtronicの介入的テキスタイルインプラントパイプラインに専門的なガイドワイヤーおよびカテーテル技術が追加されました。

- 2026年4月:W. L. GoreのExcluder TAMBEの胸腹部分枝型血管内補綴物がCEマーク承認を取得し、内臓大動脈を含む複雑な大動脈瘤修復のための既製品血管内テキスタイルインプラントソリューションとして欧州の病院で発売されました。

- 2026年1月:Smith+Nephewは2.25 ビリオン 米ドルの初期現金支払いに加え、最大2.25 ビリオン 米ドルの業績連動支払いでIntegrity Orthopedicsの買収を完了し、特許取得済みのマイクロアンカーと個別ロックステッチを使用した回旋筋腱板修復システムであるTendon Seamをスポーツ医学テキスタイルインプラントポートフォリオに追加しました。

世界のテキスタイルインプラント市場レポートの範囲

レポートの範囲によると、テキスタイルインプラント市場とは、組織補強、修復、および置換のための外科手術に使用される植込み型生体医療テキスタイルのセグメントを指します。テキスタイルインプラント市場は、テキスタイルタイプ、適応症、エンドユーザー、および地域によってセグメント化されています。テキスタイルタイプ別では、市場は合成テキスタイルインプラント、2Dテキスタイルインプラント、3Dテキスタイルインプラント、ハイブリッドテキスタイルインプラント、天然テキスタイルインプラント、コラーゲンベーステキスタイルインプラント、シルクベーステキスタイルインプラントにセグメント化されています。適応症別では、市場はヘルニア修復、心臓血管外科、整形外科手術、歯科グラフト、軟部組織再建、骨盤底修復、その他の適応症にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、専門外科センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 合成テキスタイルインプラント |

| 2Dテキスタイルインプラント |

| 3Dテキスタイルインプラント |

| ハイブリッドテキスタイルインプラント |

| 天然テキスタイルインプラント |

| コラーゲンベーステキスタイルインプラント |

| シルクベーステキスタイルインプラント |

| ヘルニア修復 |

| 心臓血管外科 |

| 整形外科手術 |

| 歯科グラフト |

| 軟部組織再建 |

| 骨盤底修復 |

| その他の適応症 |

| 病院・クリニック |

| 外来手術センター |

| 専門外科センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| テキスタイルタイプ別 | 合成テキスタイルインプラント | |

| 2Dテキスタイルインプラント | ||

| 3Dテキスタイルインプラント | ||

| ハイブリッドテキスタイルインプラント | ||

| 天然テキスタイルインプラント | ||

| コラーゲンベーステキスタイルインプラント | ||

| シルクベーステキスタイルインプラント | ||

| 適応症別 | ヘルニア修復 | |

| 心臓血管外科 | ||

| 整形外科手術 | ||

| 歯科グラフト | ||

| 軟部組織再建 | ||

| 骨盤底修復 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門外科センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのテキスタイルインプラントの予測値は?

テキスタイルインプラント市場は2031年までに95.3 ビリオン 米ドルに達すると予測されており、2025年の66.0 ビリオン 米ドルから2026年の69.9 ビリオン 米ドルへと6.39%のCAGRで成長します。

現在収益創出をリードしているアプリケーション分野はどこですか?

ヘルニア修復は2025年に50.90%のシェアで最大の適応症であり続け、成人人口全体での持続的な手術需要によって支えられています。

2031年までに最も速く成長すると予想されるセグメントはどれですか?

整形外科手術は、高齢化関連の筋骨格疾患と靭帯および腱の再建件数の増加によって牽引され、2031年までに8.23%のCAGRで最も速い成長を示すと予測されています。

最も強い近期拡大機会を提供する地域はどこですか?

アジア太平洋は、手術能力の拡大と成長する整形外科再建基盤によって支えられ、2031年までに8.22%のCAGRで最も速い地域成長を達成すると予想されています。

最終更新日: