極低温バルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極低温バルブ市場分析

極低温バルブ市場規模は2025年に32億7,000万米ドルと評価され、2026年の34億1,000万米ドルから2031年には41億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.24%です。液化天然ガス(LNG)ターミナル、グリーン水素プロジェクト、石油化学設備の拡張への投資増加がこの安定した成長軌道を支えています。大規模施設では、それぞれ–150°C以下の温度でシールできる数百個のバルブが必要とされており、設備オーナーは複数の規格に対して製品を迅速に認証できるサプライヤーを好む傾向があります。アジア太平洋地域は引き続き最大の地域別設備購入者であり、北米は水素パイロットプラントに関連した高付加価値の機会を提供しています。極低温工学の深い専門知識とアフターマーケットサービスを組み合わせることができるメーカーは、エンドユーザーが長期的な信頼性と迅速なメンテナンス対応を求めているため、プレミアム契約を獲得しています。

主要レポートのポイント

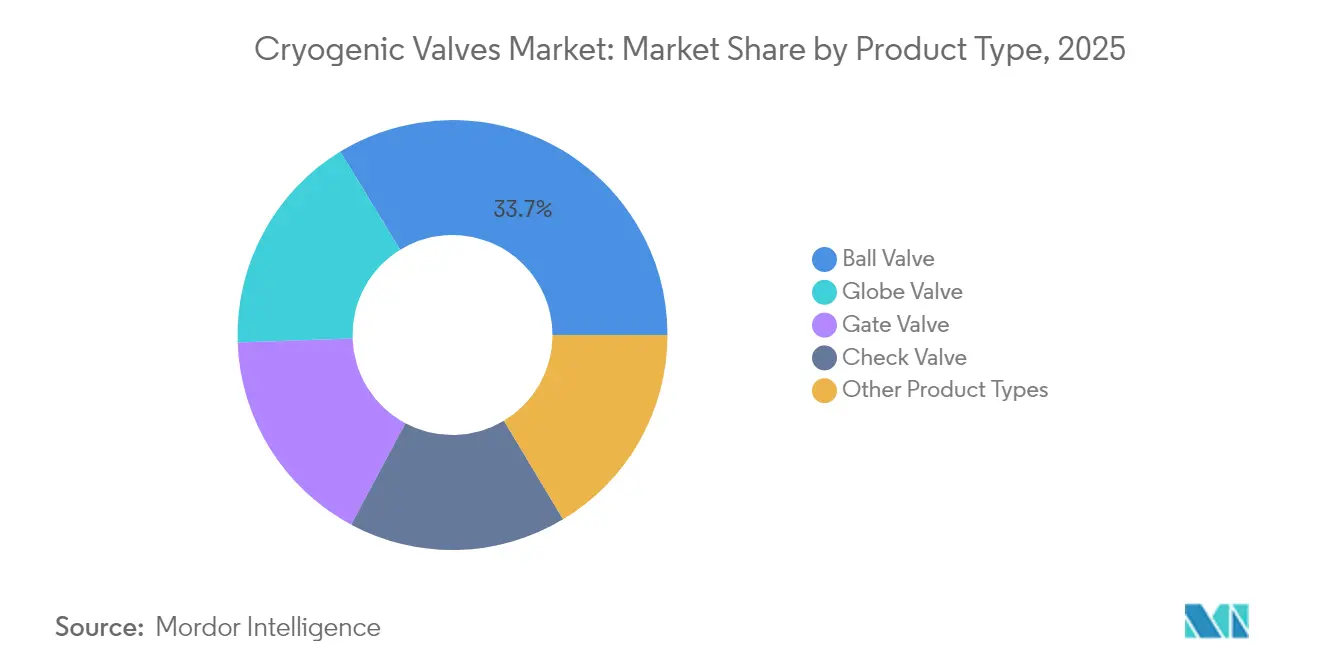

- 製品タイプ別では、ボールバルブが2025年の極低温バルブ市場シェアの33.74%をリードし、グローブバルブは2031年にかけて最速の5.18%の年平均成長率を記録すると予測されています。

- 作動方式別では、手動システムが2025年の極低温バルブ市場規模の59.10%のシェアを占め、空気圧式作動は2026年~2031年にかけて5.33%の年平均成長率で拡大すると予測されています。

- 取り扱いガス別では、LNGが2025年の極低温バルブ市場規模の44.92%のシェアを占め、水素用途は2031年にかけて5.62%の年平均成長率で成長する見込みです。

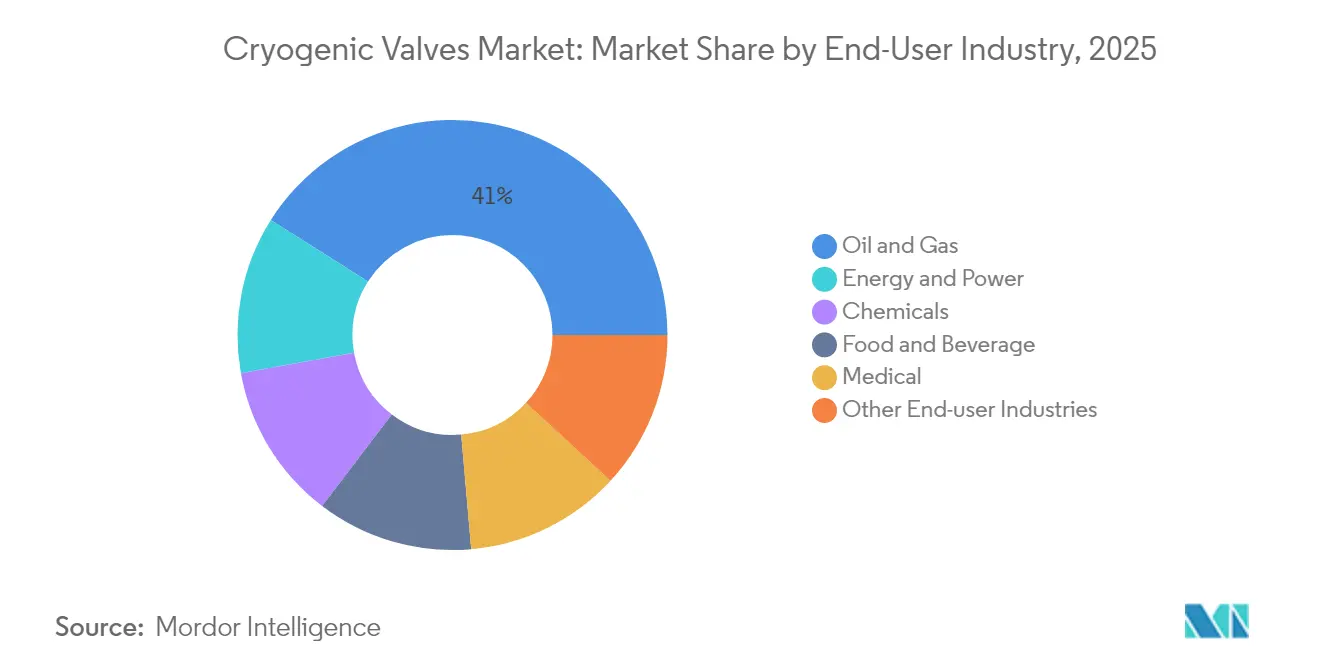

- エンドユーザー別では、石油・ガスセクターが2025年の極低温バルブ市場規模の41.02%のシェアを保有し、エネルギー・電力設備が最高の5.12%の年平均成長率見通しを記録しています。

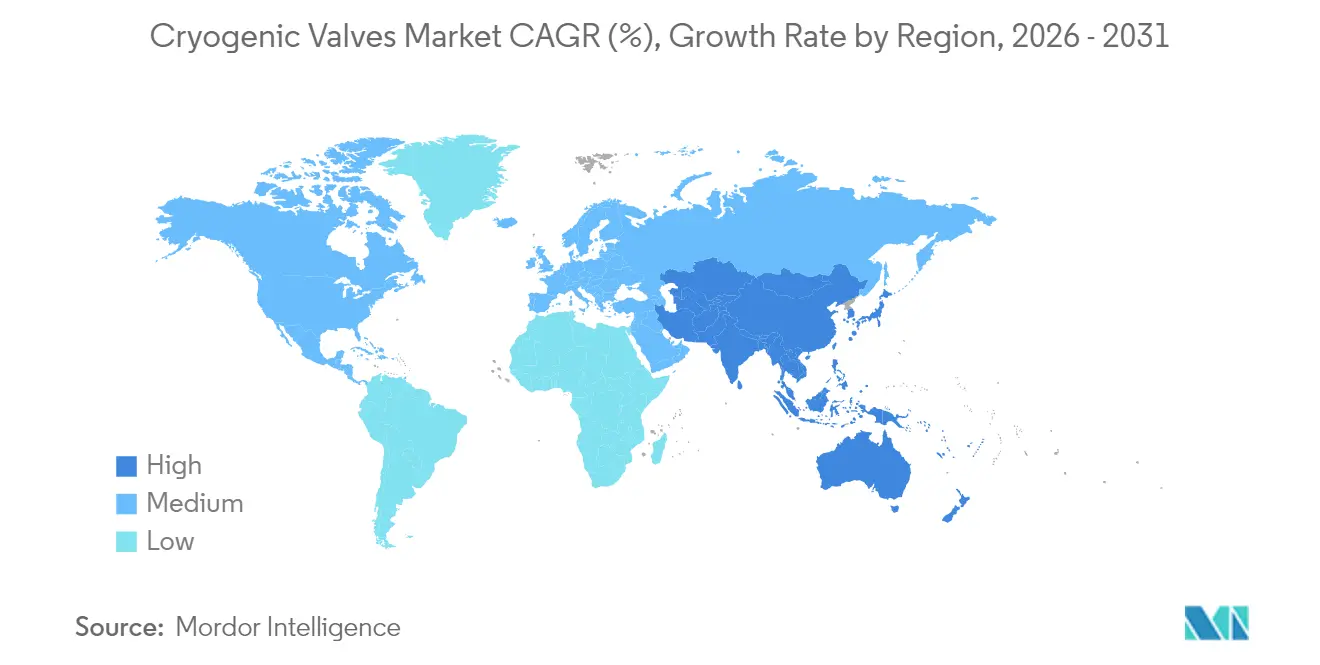

- 地域別では、アジア太平洋が2025年の極低温バルブ市場の26.10%のシェアを維持しており、2031年にかけて5.48%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の極低温バルブ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNGインフラ投資の増加 | +1.8% | 世界規模;アジア太平洋・北米に注力 | 中期(2~4年) |

| 産業用ガス需要の成長 | +1.2% | 世界規模;アジア太平洋・北米で強い | 長期(4年以上) |

| 水素経済プロジェクトパイプラインの加速 | +0.9% | 北米・欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 石油化学・特殊ガスプラントの生産能力増強 | +0.7% | 世界規模;中東・アジア太平洋に注力 | 中期(2~4年) |

| 世界の主要港における小規模LNGバンカリング | +0.5% | 主要海運ルート沿いの世界各地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LNGインフラ投資の増加

2024年~2028年に予定されている拡張により、世界のLNG液化能力は40%増加し、米国がカタールを抜いて主要輸出国となる一方、アジア太平洋地域が増分カーゴの大部分を購入します。Baker Hughesはルイジアナ州の2つのトレイン向けにLNG設備受注として56億米ドルを確保しており、超低漏洩性能を保証できる実績あるバルブパートナーに対する請負業者の需要を示しています[1]Baker Hughes、「2024年第4四半期投資家向けプレゼンテーション」、bakerhughes.com。海上バンカリング需要は2030年までに年間1,600万トンを超えると予測されており、港湾は緊急遮断バルブを統合した自動極低温移送アセンブリを指定するようになっています。Enterprise Products Partnersはヒューストン・シップ・チャンネルの冷凍能力を1日30万バレル拡張しており、–162°Cまで定格されたトリプルオフセット止め弁の新規注文を生み出しています。サウジアラムコの77億米ドルのファドヒリ・アップグレードにより、1日13億立方フィートのスイートガス処理能力が追加され、各トレインには混合冷媒を処理するための冗長な極低温フローパスが装備されます。

産業用ガス需要の成長

Air Liquideのテキサス州における4基のモジュール式空気分離装置は、ExxonMobilの低炭素水素複合施設に1日9,000トンの酸素を供給し、大陸最大のアルゴン流を生成することで、酸素サービス向けの認証を取得できるバルブメーカーに長期的な需要をもたらします[2]Air Liquide、「テキサス州における大型空気分離装置への投資」、airliquide.com。医療分野の拡大により液体酸素の消費量は増加し続けており、病院は患者回路での粒子脱落を防ぐバルブ設計を義務付けています。食品加工業者は急速冷凍用の液体窒素トンネルを好み、–196°Cまでの急速な熱サイクルに耐えながら衛生的な仕上げを維持するバルブを使用しています。再生可能エネルギーで稼働する空気分離プラントは、変動するグリッド料金に合わせて出力を調整できるよう、高速応答制御トリムを必要としています。

水素経済プロジェクトパイプラインの加速

米国エネルギー省のH-Matコンソーシアムは、–223°Cにおける極低温水素貯蔵が73.46 kg/m³を達成し、気体密度をほぼ2倍にして、ゼロ漏洩高圧バルブへの需要を高めていると報告しています。NASAは航空推進を支援するためにグレン研究センターに専用の水素試験施設を計画しており、サプライヤーが商業用ハードウェアで再現しなければならない50年にわたる極低温の専門知識を活用しています。ホライゾン・ヨーロッパは、エネルギー使用量8~10 kWh/kgを目標とする液化装置に資金を提供しており、これは過冷却フロー制御のために数百個の精密グローブバルブを使用するステップチェンジとなります。700バールの極低温圧縮タンクの開発者は、低排出パッキングを備えた高圧ステンレス合金を指定しています。ポンプフリー水素供給システムに関する大学の研究は、輸送セクター全体における将来の計装スタイルのバルブ機会を示しています。

石油化学・特殊ガスプラントの生産能力増強

Air Liquideの8億5,000万米ドルのベイタウン複合施設は、1日9,000トンのO₂と6,500トンのN₂、さらにアルゴン、キセノン、クリプトンを供給し、各流体は厳密な遮断バルブアレイに依存する低温分留によって分離されます。サウジアラムコのファドヒリプロジェクトは硫黄生産量を1日2,300トン増加させ、冷熱衝撃と酸性ガス腐食の両方に耐えられる合金が必要となります。Enterprise Products Partnersはフラッシュガス、プロパン、ブタンの個別サービスを追加しており、多グレード操業に必要なバルブ冶金の組み合わせを広げています。炭素回収ループの組み込みにより、オペレーターは氷点下のCO₂相変化サイクルに適格なバルブを選択するよう促され、仕様がさらに広がっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全・コンプライアンスの複雑性 | –0.8% | 世界規模;北米・欧州で厳格 | 中期(2~4年) |

| ステンレス鋼・ニッケル価格の変動 | –0.6% | 世界の製造拠点、特にアジア太平洋 | 短期(2年以内) |

| 真空ろう付け部品のサプライチェーンのギャップ | –0.4% | 世界規模;特殊用途が最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全・コンプライアンスの複雑性

ASME B31.3は–425°F以下での衝撃試験済み材料を義務付けており、適合バルブはシャルピー試験で実証されたオーステナイト系ステンレスまたはアルミニウム合金を使用します。2025年のASME VIII改訂では新たな極低温ケーススタディが導入され、設計者は新規則を満たすためにより厚いボンネットやベローズシールを追加するよう促されています。MSS SP-158-2021は高圧ガス試験を要求し、開発コストを増加させますが、停電リスクを低減するために公益事業者はますますこの認証を要求しています。米国連邦規則集第49編は、バルブがタンク試験圧力を漏洩なく保持し、機械的損傷に対する堅牢な保護を含むことを義務付けており、トレーラーのレイアウト選択に影響を与えています。安全弁の5年ごとの再認証サイクルは定期的なサービス収益を生み出しますが、小規模オペレーターの所有コストを引き上げます。小規模メーカーは複数の管轄区域にわたる規格対応に追いつくのに苦労しており、確立されたブランドに競争上の優位性をもたらしています。

ステンレス鋼・ニッケル価格の変動

2024年中にニッケル価格が40%以上変動したことで、固定価格のEPC契約に縛られたバルブプロジェクトの予算策定に頭痛の種が生じました。オーステナイト系グレード304Lおよび316Lは、–196°Cでの延性と靭性の維持により依然として主流ですが、そのコスト変動性により、原材料費を15%削減できる可能性のあるデュプレックスステンレスおよびアルミニウム青銅の選択肢への研究が加速しています。大手OEMは現在、数量を保証しコストの急騰をヘッジするために複数年の供給契約を締結しており、一部は鋳造部品の入手可能性のリスクを低減するために自社精密鋳造所に投資しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボールバルブがリードを維持しながらグローブバルブが加速

ボールバルブは2025年に極低温バルブ市場シェアの33.74%という支配的なシェアを保持しており、これは実証済みの厳密な遮断性と簡単なメンテナンスによるものです。メーカーは、液化ガスの沸騰からシートを隔離する延長ステム設計を供給し、氷の蓄積とシートの損傷を低減しています。EmersonのFisher HPシリーズは、バネ付勢PTFEリングを使用して–198°CでクラスVIの遮断を維持します。グローブバルブは設置ベースは小さいものの、水素液化プロジェクトがそのスロットリング精度を好むため、5.18%の年平均成長率で成長すると予想されています。グローブバルブの極低温バルブ市場規模は、1時間あたり8~10トンの液体水素を生産するパイロットプラントで顕著に拡大すると予想されており、各プラントはオルト-パラ変換熱を管理するための可変流量制御を必要としています。

技術的な強化は両ラインにわたって継続しています。ボールバルブメーカーは、ESGクレジットを求めるオペレーターにとって重要な要素である超低フュージティブエミッションのためにISO 15848-1クラスAに認証されたグラファイトボンネットシールを追加しています。グローブバルブOEMは、多段膨張機でのプロセス安定性を高める等比率特性を提供する輪郭付きプラグを採用しています。ゲートバルブとチェックバルブはニッチな用途を維持しており、ゲートバルブは42インチまでの全口径LNG積載ラインに対応し、デュアルプレート極低温チェックバルブはボイルオフガス循環ループでの逆サージを防止します。特殊バタフライバルブとプラグバルブは、非常に低いトルクが不可欠な超低密度でのヘリウムサービスなどのギャップを埋めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作動方式別:手動システムが支配しながら空気圧式の勢いが増す

手動ギアおよびハンドホイールオペレーターは2025年の極低温バルブ市場の59.10%を占め、停電時のシンプルさと本質的なフェイルセーフ能力で高く評価されています。LNG輸出ターミナルは、バース側の緊急時にカーゴラインを確保するために手動隔離バルブに依存しています。しかし、施設オーナーが人員削減のためにリモート操作を求めるようになるにつれ、このセグメントの成長は緩やかです。空気圧式作動は、フェイルクローズドロジックの下で迅速なストローク時間を実現するためにプラントエアまたは窒素を活用し、2031年にかけて5.33%の年平均成長率で拡大します。水素サイトは電動モーターに関連する点火リスクを避けるために空気圧式ドライブを好みます。

電動アクチュエーターは、製品のテクスチャを維持するために流量を微調整するデジタル管理窒素冷凍トンネルなど、データリッチな位置フィードバックが不可欠な場所でニッチな採用を達成しています。空気圧式ドライブにデクラッチ可能なギアボックスを取り付けたハイブリッドソリューションは、手動オーバーライドと自動速度を組み合わせ、デュアルユース設備での需要を取り込んでいます。OEMはますますステムの摩擦とサイクル数を測定するスマートポジショナーを組み込み、漏洩が発生する前にサービス作業指示をトリガーするプラントヒストリアンにデータを供給しています。この予知保全モデルはアフターマーケットとの関係を強化し、設置バルブ1台あたりの生涯収益を向上させます。

ガス別:LNGがリードを維持しながら水素が成長ペースを設定

LNG用途は2025年の極低温バルブ市場規模の44.92%を生み出しました。各液化トレインには–162°C定格のプロセス、隔離、安全バルブが800個以上統合されており、古いガルフコーストおよびオーストラリアの施設がオーバーホールサイクルに達するにつれて交換品の実質的なベースラインを確保しています。現在は小規模な水素は、2031年にかけて最速の5.62%の年平均成長率が見込まれています。極低温バルブ市場は、低温靭性を維持しながら水素脆化を抑制する新合金と、フュージティブ質量損失を1×10⁻⁶ sccs未満に制限するベローズシール技術で対応しています。

液体窒素と酸素は成長が遅いものの依然として重要なセクターです。食品、電子機器、医療のエンドユーザーは超清潔な内部仕上げを要求し、バルブサプライヤーは濡れ部品をRa≤0.4µmに研磨するよう促しています。ヘリウム、キセノン、ネオンなどの特殊ガスは量は少ないものの、プレミアム価格を要求します。ここでのバルブは、1m³あたり20~100米ドルのコストがかかる製品を無駄にするマイクロ漏洩を防がなければなりません。全体として、複数の極低温ガスにわたるポートフォリオの幅広さは、単一の商品グループにおける周期的な支出に対するサプライヤーの回復力を向上させます。

エンドユーザー産業別:石油・ガスが依然として最大、エネルギー転換が電力セクターを後押し

石油・ガス企業は2025年の極低温バルブ市場の41.02%を所有していました。LNG液化、再ガス化、LPG輸出ターミナルは、900クラス仕様向けに設計された8~12インチのボールバルブおよびゲートバルブの反復的な高額注文をもたらします。しかし、最速の5.12%の年平均成長率はエネルギー・電力にあり、ユーティリティ規模の水素実証プラントと再生可能エネルギー連携空気分離装置によって促進されています。これらのプロジェクトは、風力・太陽光出力の変動に応じて流量を調整するためにデジタルアクチュエーターと組み合わせたグローブバルブを好みます。

化学品メーカーは極低温分離を適用してアルゴン、クリプトン、CO₂流を抽出し、小口径ニードルバルブが詰まった多ポートマニホールドを使用しています。食品・飲料加工業者は品質保持のために液体窒素トンネルを採用し、クリーンインプレース手順のためにFDA準拠シールを備えた衛生的なボールバルブを選択しています。病院と医薬品メーカーは無潤滑サービス認証の酸素・窒素バルブを必要とし、特殊収益ニッチを拡大しています。航空宇宙試験施設は–270°Cまでのヘリウムを使用し、これは特注ステム材料を要求する極限の条件です。このようなセクターへの多様化は、LNGメガプロジェクトの変動性に対するサプライヤーの緩衝材となります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の極低温バルブ市場の26.10%を支配しており、2031年にかけて5.48%の年平均成長率で拡大すると予測されています。中国のガス発電政策の転換とインドの熱波による需要が輸入成長を復活させており、日本と韓国は米国からのカーゴを再配置する再積み替えハブに投資しています。オーストラリアの老朽化した液化トレインは改修サイクルに入り、アフターマーケットのバルブサービスを促進しています。中国、韓国、オーストラリアの政府水素ロードマップは、パイロット液化装置サイトでの高圧グローブバルブの追加入札を生み出しています。

北米は、米国が世界最大のLNG輸出国となり、水素ハブへの積極的な連邦資金提供から恩恵を受けています。ガルフコーストのブラウンフィールド液化プロジェクトは北米バルブメーカー協会への加盟を規定しており、地域在庫を持つ国内サプライヤーを優遇しています。Air LiquideのベイタウンへのLNG投資に加え、複数の中規模液体酸素の建設・所有プロジェクトが産業用ガスバルブの安定した需要を維持しています。2027年にブリティッシュコロンビア州から予定されているカナダ初のLNG出荷は、西半球の需要を追加します。

欧州は2024年のLNG輸入が軟調であるにもかかわらず、水素に多大な投資をしています。ドイツが計画する10GWの電解槽能力は液化・地下貯蔵スキームと連携しており、それぞれが超低漏洩隔離バルブを指定しています。ホライゾン・ヨーロッパはスペインとオランダ間の移動式液体水素タンク試験に資金を提供し、特殊な貨物取り扱いバルブの注文を生み出しています。北欧の港はグリーン回廊海運アライアンスを支援するLNGバンカリングの展開を加速しています。

中東・アフリカでは大規模なグリーンフィールドガス処理が見られます。サウジアラムコのファドヒリ拡張、カタールのノースフィールドサウス、複数のオマーンの石油化学複合施設は、酸性ガス化合物に耐える耐久性のある極低温冶金を必要としています。アブダビはブルーアンモニアを探索しており、LNGトレインからバルブパッケージへの設計思想を取り込むことになります。アフリカでは、モザンビークの延期された陸上LNGプラントが、安全が安定すれば新たなバルブ調達サイクルをもたらすと期待されています。

南米は依然として初期段階ですが有望です。ブラジルは季節的なガス不足を管理するために浮体式貯蔵・再ガス化ユニットを検討しており、コンパクトな極低温バルブスキッドを必要としています。アルゼンチンのバカ・ムエルタシェールは最終的にLNG輸出バージプロジェクトに供給する可能性がありますが、スケジュールの不確実性が近期需要を抑制しています。チリの鉱業セクターはプロセス効率のための液体酸素を調査しており、小規模ながら高マージンのバルブ見通しを提示しています。

競争環境

統合が極低温バルブ市場を再形成しています。Chart IndustriesとFlowserveの190億米ドル相当の全株式合併は、プロセスポンプ、バルブ、アフターマーケットサービスにわたる垂直統合エンティティを創出し、3年以内に年間3億米ドルのコストシナジーをもたらすと期待されています。Flowserveによる2億9,000万米ドルのMOGAS Industries買収は、過酷なサービス隔離能力を強化し、グループを水素業務に向けて位置付けています。Dover傘下のPSGはCryogenic Machinery Corpを買収し、OPWはMarshall Excelsiorを買収して、クリーンエネルギーポートフォリオを拡大しました。

技術的差別化は依然として重要です。EmersonのFisherHPバランスドプラグ設計は300バールの差圧下で厳密な制御を維持し、Samson AGのトップエントリーグローブバルブはダウンタイムを40%削減するインサイチュートリム交換を可能にします。HeLIUM Cryogenicsなどの新興企業は独自のマイクロバルブを統合した小型スターリングクーラーを商業化しており、分散型冷凍の未来を示しています。Baker Hughesはターンキー入札でコンプレッサーとバルブパッケージを活用し、56億米ドル相当の複数トレインLNG受注を獲得しています。

サービスは収益の礎石であり続けています。Chart-Flowserve統合グループは売上の42%をアフターマーケット契約から得ることを期待しており、これはバンドルされたスペアと年次検査プログラムに対するオペレーターの好みを反映しています。OEMはますますバルブサイクルを記録しシート摩耗を予測するデジタルツインを展開し、クライアントの粘着性を強化しています。地域的には、日本のメーカーはクリーンルーム製造の酸素バルブでベストインクラスの評判を維持し、欧州メーカーは真空ジャケットアセンブリでリードし、米国ブランドは大口径LNG隔離で支配的です。

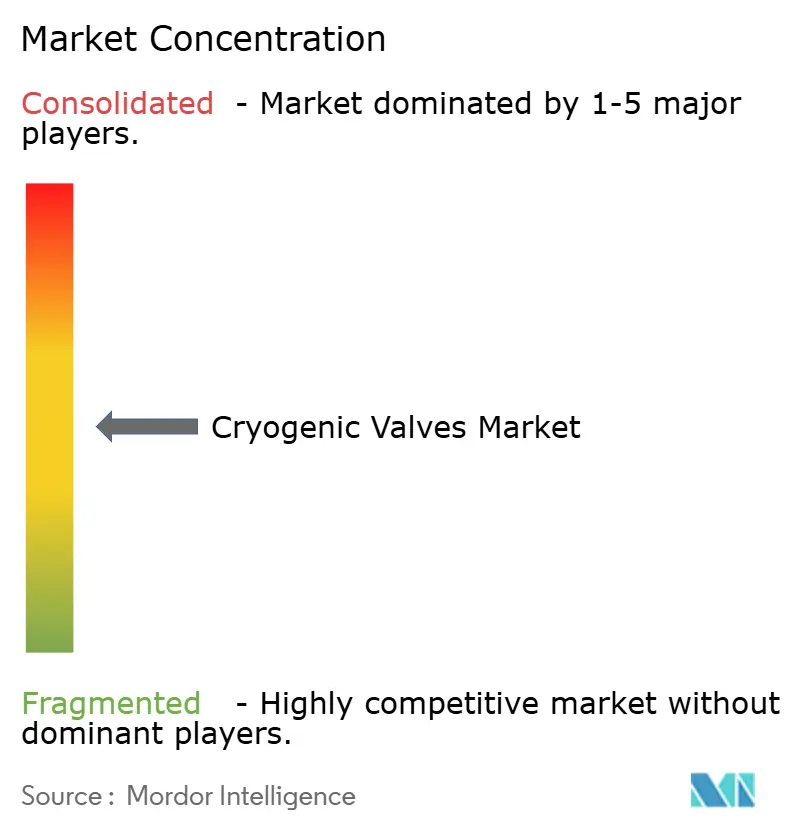

競争の激しさは中程度で、上位5社のサプライヤーが設置済み液化能力の約55%を共同で支配しており、数百の地域専門業者がデュワーや実験室用冷凍庫などのニッチセグメントにサービスを提供しています。コモディティボールバルブでは価格圧力が続いていますが、高仕様の水素・航空宇宙プロジェクトはプレミアムマージンを要求します。ASME、CE-PED、KGSの同時認証を迅速にサポートできるサプライヤーは、複数大陸にわたる機会を獲得します。

極低温バルブ業界のリーダー企業

Emerson Electric Co.

Baker Hughes

Flowserve Corporation

Velan

Samson AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chart IndustriesとFlowserve Corporationは、190億米ドル相当の全株式対等合併を発表し、3億米ドルの期待コストシナジーを持つ産業プロセス技術における差別化されたプレーヤーを形成しました。

- 2025年2月:Baker Hughesは、ルイジアナ州で合計1,100万トン/年の2つの液化トレイン向けに、8台の主要冷凍コンプレッサーを含むガス技術設備を供給するBechtelからの契約を受注しました。

世界の極低温バルブ市場レポートの範囲

極低温バルブは一般的に高圧に反応するように設計されており、バルブを開放位置に押し込んでガスやその他の媒体が容易に流れるようにします。市場は製品タイプ、ガス、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場はボールバルブ、チェックバルブ、ゲートバルブ、グローブバルブ、その他の製品タイプにセグメント化されています。ガス別では、市場は液体窒素、液体ヘリウム、水素、酸素、その他のガスにセグメント化されています。エンドユーザー産業別では、市場は化学品、石油・ガス、エネルギー・電力、食品・飲料、医療、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国における極低温バルブ市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)ベースで行われています。

| ボールバルブ |

| ゲートバルブ |

| グローブバルブ |

| チェックバルブ |

| その他の製品タイプ |

| 手動 |

| 空気圧式 |

| 電動 |

| 液体窒素 |

| 液化天然ガス |

| 水素 |

| 酸素 |

| その他のガス |

| 石油・ガス |

| エネルギー・電力 |

| 化学品 |

| 食品・飲料 |

| 医療 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ボールバルブ | |

| ゲートバルブ | ||

| グローブバルブ | ||

| チェックバルブ | ||

| その他の製品タイプ | ||

| 作動方式別 | 手動 | |

| 空気圧式 | ||

| 電動 | ||

| ガス別 | 液体窒素 | |

| 液化天然ガス | ||

| 水素 | ||

| 酸素 | ||

| その他のガス | ||

| エンドユーザー産業別 | 石油・ガス | |

| エネルギー・電力 | ||

| 化学品 | ||

| 食品・飲料 | ||

| 医療 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

極低温バルブ市場の現在の規模はどのくらいですか?

市場は2026年に34億1,000万米ドルと評価されており、2031年までに41億9,000万米ドルに成長すると予測されています。

極低温バルブの需要をリードしている地域はどこですか?

アジア太平洋は2025年の収益の26.10%を占め、LNG輸入の成長とガスインフラの拡大に牽引されて、トップの地域的地位を保持しています。

最大の極低温バルブ市場シェアを持つ製品タイプはどれですか?

ボールバルブはLNGおよび石油化学用途での厳密な遮断性能により、33.74%のシェアでリードしています。

最も急成長が期待されるガスセグメントはどれですか?

水素取り扱いバルブは、グリーン水素投資の加速に伴い、2031年にかけて最高の5.62%の年平均成長率を記録すると予測されています。

北米における極低温バルブの安全性を規定する規格は何ですか?

主要な規制には、ASME B31.3プロセス配管、ASME VIII圧力容器規格の更新、MSS SP-158試験プロトコル、および連邦規則集第49編の輸送規則が含まれます。

最終更新日: