マスターバッチ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

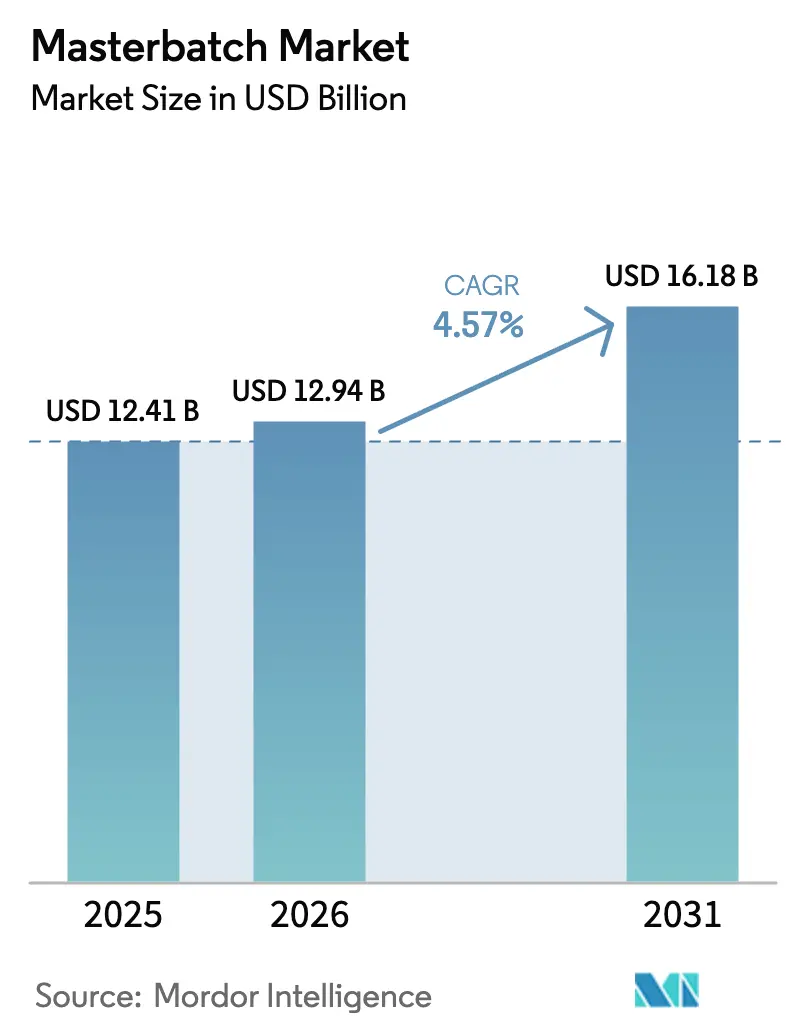

| 市場規模 (2026) | 12.94 十億米ドル |

| 市場規模 (2031) | 16.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマスターバッチ市場分析

マスターバッチ市場規模は、2025年に124億1,000万米ドル、2026年に129億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.57%で成長し、2031年までに161億8,000万米ドルに達する見込みです。二酸化チタン原料のコスト変動、新たなPFAS開示義務、およびリサイクル材対応着色剤の必要性が、ポリマー加工業者の購買基準を再編しています。ホワイトコンセントレートは、フレキシブル包装、医療機器、農業用フィルムにおいて不透明性が不可欠であるため、依然として数量面での中核を担っています。同時に、ブランドオーナーが飽和した消費財カテゴリーで棚スペースを確保するために視覚的差別化に注力していることから、カラーバリアントへの需要が加速しています。また、加工業者はリードタイムの短縮を優先しており、アジア太平洋地域およびインドにローカルコンパウンディング設備を持つサプライヤーが有利な立場にあります。

主要レポートのポイント

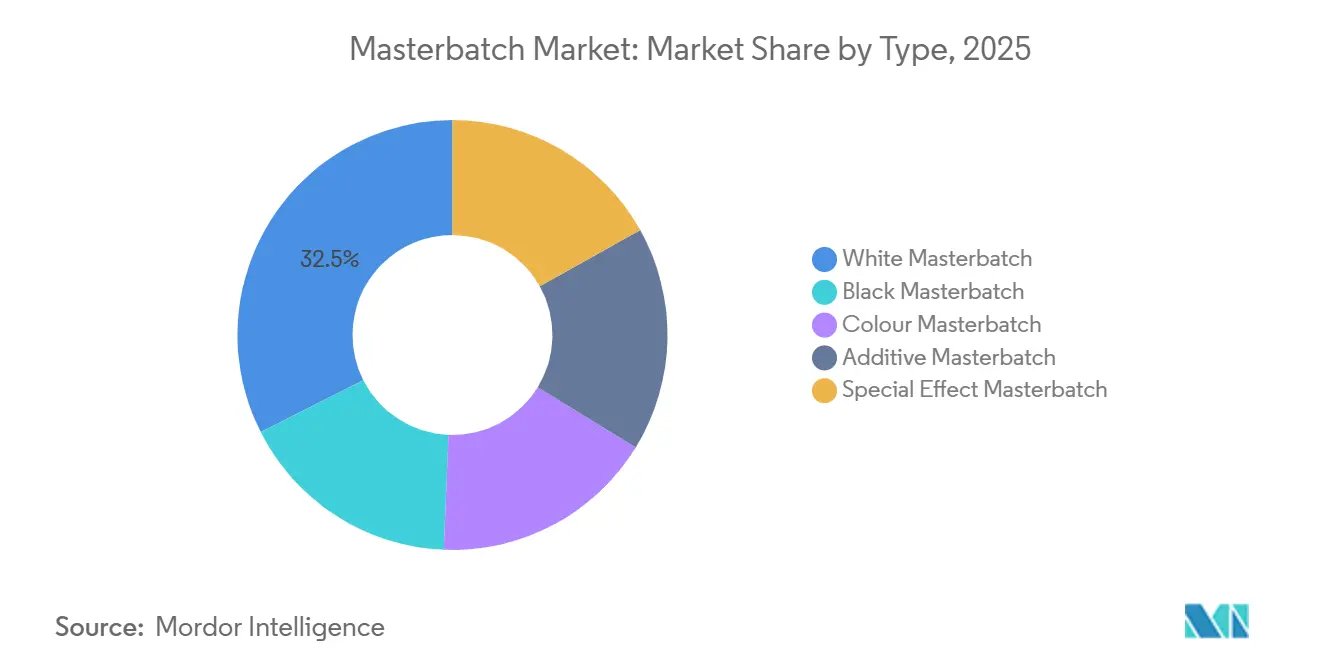

- タイプ別では、ホワイト配合品が2025年のマスターバッチ市場シェアの32.45%をリードし、カラーグレードは2031年にかけてCAGR 4.89%で加速すると予測されています。

- ポリマーキャリア別では、ポリエチレンが2025年の売上高の42.56%を占め、ポリプロピレンは2031年にかけて最速のCAGR 5.18%が見込まれています。

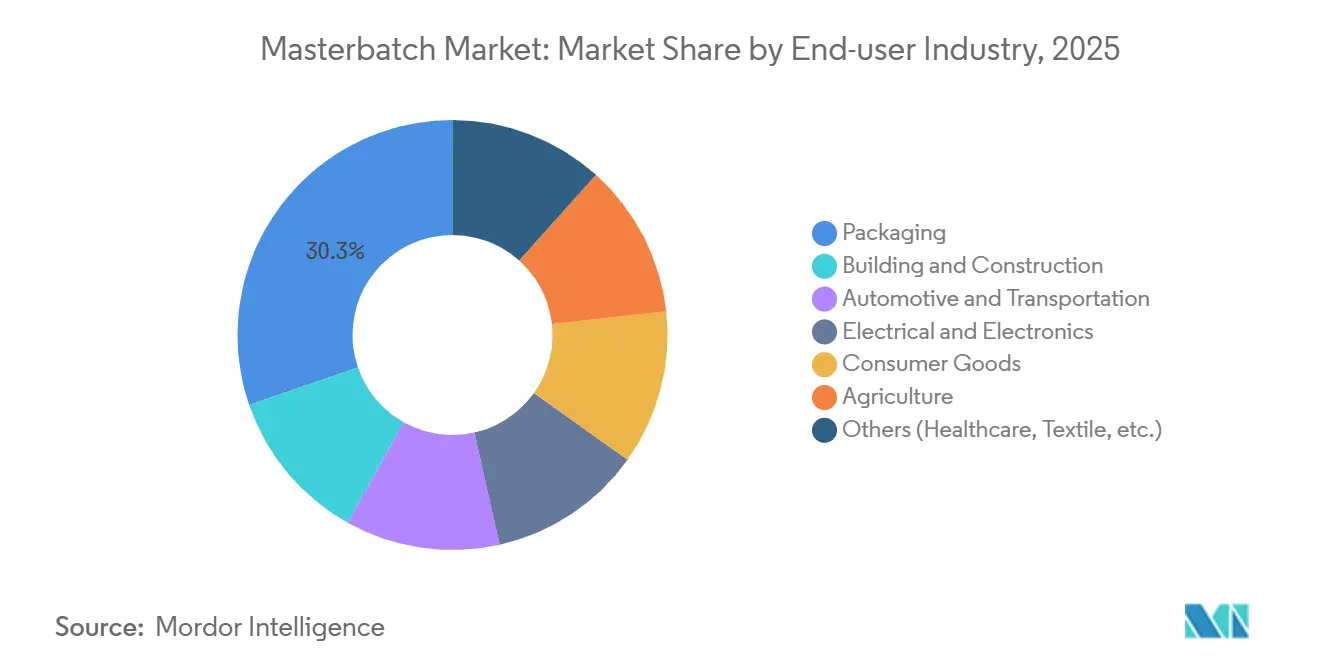

- エンドユーザー別では、包装が2025年売上高の30.28%を占め、自動車・輸送は予測期間中にCAGR 5.22%で成長すると予測されています。

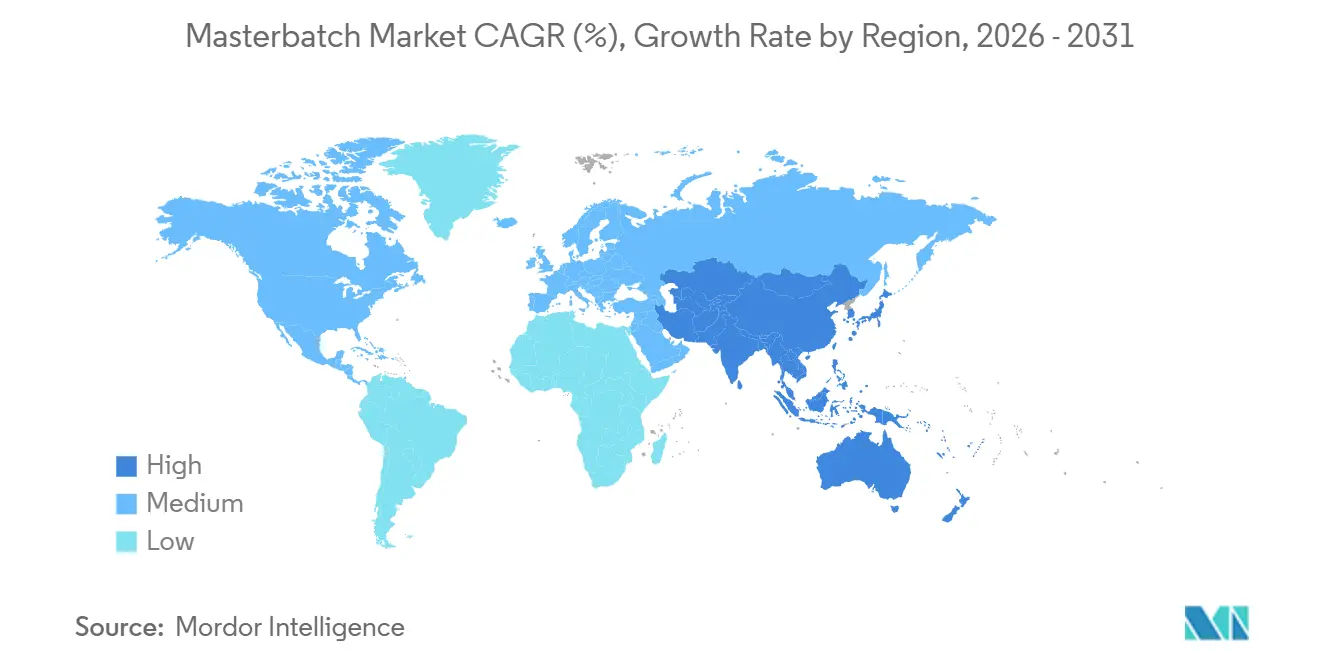

- 地域別では、アジア太平洋が2025年のマスターバッチ市場規模の45.32%を占め、2031年にかけてCAGR 5.08%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマスターバッチ市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プラスチック包装産業における需要の増大 | +1.2% | アジア太平洋および北米に重点を置くグローバル | 中期(2〜4年) |

| 自動車産業におけるプラスチック需要の増加 | +1.1% | 北米、欧州、中国、インド、韓国 | 中期(2〜4年) |

| 軽量リサイクル材リッチなポリプロピレンコンパウンドへのシフト | +0.9% | 欧州(北米への波及あり) | 長期(4年以上) |

| 光ファイバーケーブルインフラの整備 | +0.7% | インド、ASEAN、中東 | 短期(2年以内) |

| 医療・衛生製品における使用増加 | +0.6% | グローバル(北米および欧州での早期成長) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック包装産業における需要の増大

世界のプラスチック包装生産量は2023年に1億4,600万メトリックトンに達し、フレキシブル形式がその38%を占めた。マスターバッチ市場の成長に支えられたマスターバッチサプライヤーは、レットダウン比1:50という低比率でも均一に分散するコンセントレートを開発しており、コンバーターがフィルムゲージを薄くしながらも不透明性を損なわないよう支援している。モノマテリアル構造はリサイクルの選別性を向上させるため新製品ローンチで主流となっており、ポリエチレンラミネートにおけるホワイトコンセントレートの使用量を押し上げている。米国FDAおよびEU規制当局は、着色剤と樹脂のすべての組み合わせに対して移行試験を義務付けており、商業化のタイムラインを最大6ヶ月延長させている。地域別の普及率は異なり、アジア太平洋地域における組織的小売業の急成長は2019年以降フレキシブル包装量を2倍にし、北米よりも速いペースで拡大している。

自動車産業におけるプラスチック需要の増加

電気自動車プラットフォームは、バッテリーエンクロージャー、ドアパネル、クラスターハウジンにおけるポリプロピレンの採用を促進しており、1キログラムの軽量化ごとに走行距離が延長される。ゼネラルモーターズのUltiumモジュールは、150℃の連続使用に耐える熱安定化コンセントレートで着色されたガラス繊維強化ポリプロピレンを使用している。BMWのiXシートにはリサイクルポリプロピレンが使用されており、ポストコンシューマー樹脂のグレーがかった色調をマスキングできる着色剤が必要とされる。OEMのダーカーカラーパレットは部品1キログラムあたりのコンセントレート配合量を2倍にし、車両1台あたりの収益を押し上げる。中国の長江デルタおよびインドのチェンナイ・バンガロール回廊のティア1サプライヤーは納期を24時間以内に短縮しており、現地でのコンパウンディングが求められている。2030年までに新車に25%のリサイクル材料使用を義務付けるEU規制は、高度なマスターバッチへの需要をさらに下支えし、マスターバッチ市場の長期的な成長見通しを強化している。

軽量リサイクル材リッチなポリプロピレンコンパウンドへのシフト

欧州の改訂された包装・包装廃棄物規則は2030年までに30%のリサイクル材含有目標を設定しており、ポストコンシューマーポリプロピレンを最大50%含むブレンドにおける色調安定性のための着色剤再配合を強制しています。BorealisのBorcycleグレードは技術的実現可能性を示していますが、バージン代替品に対して15〜25%のプレミアムが付いています。AvientのReViveコンパウンドはEUの食品接触基準を満たしていますが、供給が制約されており、即時普及が制限されています。機械的リサイクルストリームの変動性により、コンセントレートの化学組成はより広い加工ウィンドウと高い熱安定性に向かっています。今後のデジタル製品パスポート要件はリサイクル材含有量を追跡するため、中小コンパウンダーのトレーサビリティコストが上昇します。

光ファイバーケーブルインフラの整備

インドの光ファイバーケーブル収益は、2023年の12億8,000万米ドルから2033年には33億6,000万米ドルへとCAGR 10.2%で成長すると予測されており、IEC 60332-3規格を満たす低煙無ハロゲンマスターバッチへの需要を刺激し、マスターバッチ市場の成長を支えている。カラーコード化されたシースは、空中展開時に–40℃での柔軟性を維持しながら、フィールドでの心線数の迅速な識別を可能にする。ベトナムは2025年までに12万キロメートルの新規光ファイバー敷設を目標としており、推定1万8,000メトリックトンのポリエチレンコンパウンド需要が見込まれる。サウジアラビアのビジョン2030ネットワークはGCC地域の需要を刺激しており、輸入関税を回避できる地域拠点を持つサプライヤーが優位に立っている。無機顔料は長期UV暴露後の誤識別を防ぐ耐光性から、配合において主流となっている。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二酸化チタンおよびカーボンブラック原料価格の変動 | –0.8% | アジア太平洋および欧州 | 短期(2年以内) |

| 液体着色剤システムとの競合 | –0.5% | 北米および欧州 | 中期(2〜4年) |

| PFAS開示規則による再配合の強制 | –0.4% | 米国および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよびカーボンブラック原料価格の変動

タミル・ナードゥ州のイルメナイト鉱山の操業停止により、2024年上半期に二酸化チタン価格が18%急騰しました。カーボンブラックは、2026年初頭に中国のタイヤ生産が鈍化した際に逆の動きを示し、予測困難なコスト変動をもたらしました。世界の二酸化チタンサプライヤー4社が生産能力を支配しているため、不可抗力が発生すると四半期内にスポット価格が最大25%急騰します。後方統合されたコンセントレートメーカーはトール・コンパウンダーに対して200〜300ベーシスポイントのマージン優位性を維持していますが、そのような設備への投資ができるのは売上高5億米ドル以上の企業に限られます。持続的な価格変動により、コンバーターは在庫リスクが低い液体着色剤代替品のテストを促進されています。

液体着色剤システムとの競合

グラビメトリック計量は射出成形における色替えダウンタイムを45分から10分未満に短縮し、1キログラムあたり10〜15%高いコストを相殺する。そのため、北米および欧州の短納期成形業者は、運転資本を30〜40%削減できる液体システムを好む傾向がある。280℃以上および繊維強化コンパウンドにおける技術的制約により、高温または構造部品ではマスターバッチが依然として主流であり、マスターバッチ市場全体の需要を持続させている。フィルム押出、ブロー成形、ロトモールディングは依然として固体コンセントレートを好む。これは色の一貫性が切替速度を上回るためである。液体サプライヤーが耐熱性を向上させるにつれ、性能差は縮小し、マスターバッチメーカーへの競争圧力が高まっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ホワイトマスターバッチがリード、カラーバリアントがブランド差別化で台頭

ホワイトグレードは2025年のマスターバッチ市場シェアの32.45%を占め、二酸化チタン1パーセントポイントが炭酸カルシウム8〜10ポイント相当の隠蔽力をもたらすため、代替不可能な存在であり続けている。カラーバリアントは、小売業者が差別化された棚を求める中、2031年に向けて最速のCAGR 4.89%を記録すると見込まれている。無機顔料と有機顔料を組み合わせたハイブリッド配合は、不透明性を損なうことなく二酸化チタン価格急騰へのエクスポージャーを低減する。ブラックコンセントレートは、カーボンブラックが顔料とUV安定剤の二重の役割を果たすことで恩恵を受け、熱帯気候における農業用フィルムのサービス寿命を18ヶ月から36ヶ月に延長する。アディティブマスターバッチは、スリップ剤、酸化防止剤、相溶化剤を単一ペレットに組み合わせることができるため、コンバーターの在庫管理を簡素化し、サーキュラーエコノミー用途での採用が進んでいる。

ホワイトグレードは薄ゲージフィルム、ブロー成形ボトル、医療機器において引き続き主流であるが、特殊効果バリアントは自動車内装および民生用電子機器において高マージンの市場を創出し、マスターバッチ市場における付加価値機会を拡大している。メタリックおよびパール効果は固体色に対して20〜30%のプレミアムを要求し、原料インフレにもかかわらずコンパウンダーに価格設定の余地を与えている。食品接触用途では規制監視が厳しく、EUポジティブリストが顔料の選択肢を制限し、承認サイクルが最大3年に及ぶ。事前承認済みポートフォリオを持つサプライヤーは、より迅速な商業化スロットを獲得し、この機能的ニッチにおける大手プレイヤーへのシェア集中を促進している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

ポリマー別:ポリエチレンが主導、ポリプロピレンが自動車軽量化で加速

ポリエチレンは、フィルム押出、ブロー成形、回転成形全般での普及度の高さから、2025年のマスターバッチ市場規模の42.56%を占めました。投入率は不透明性と色の深さに応じて2〜5%で推移します。ポリプロピレンは、電気自動車の軽量化およびより高い熱変形温度を要求するホットフィル包装により、2031年にかけてCAGR 5.18%で他のポリマーを上回ると予測されています。高衝撃ポリスチレンは依然として家電筐体に使用されていますが、価格差が縮小するにつれてポリプロピレンにシェアを譲っています。

PVCマスターバッチは、鉛フリー安定剤が50年保証を延長する窓枠や電線管などの建設資材において依然として重要です。しかし、EUの持続可能性政策がPVCを潜在的規制対象として指定しており、長期的な見通しは不透明です。PETマスターバッチは、固有粘度0.80 dL/g以上を必要とする飲料ボトルや熱成形トレーに限定された特殊な市場です。ポリマー全般にわたり、ISO 1133メルトフロー試験により、コンバーターが商業生産に着手する前にコンセントレートの適合性が確保されています。

エンドユーザー別:包装がリード、自動車がEVプラットフォーム採用で急増

包装分野は2025年収益の30.28%を占め、バリア保護とビジュアルブランディングを必要とするフレキシブルフィルム、硬質容器、クロージャーにわたっている。開発者はリサイクル義務を満たしながら製品の完全性を損なわないよう、マスターバッチの化学組成をモノマテリアル設計に合わせており、マスターバッチ市場全体のイノベーションを支えている。電気自動車の普及は自動車需要をCAGR 5.22%へと押し上げており、1キログラムの軽量化ごとに0.15〜0.20キロメートルの航続距離延長をもたらす。リサイクルポリプロピレンと適合する着色剤は、ポストコンシューマーストリームにおける自然な変色を隠蔽し、内装の美観を維持する。

建設・建築分野では、20〜30年の屋外暴露に耐える必要があるパイプ、サイディング、ジオメンブレンに耐候性コンセントレートが使用されている。電気・電子分野では、ハロゲンを使用せずにUL 94 V-0を満たす難燃グレードが指定されている。医療・衛生用途は規模こそ小さいものの、ISO 10993およびISO 13485のトレーサビリティ要件からプレミアム価格を実現している。農業分野では、2.5%超のブラックコンセントレートを配合することでマルチフィルムの寿命が複数の作付けサイクルにわたって延長され、効率性が向上している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年収益の45.32%を生み出し、2031年にかけてCAGR 5.08%で成長すると予測されている。中国は、樹脂・顔料・マスターバッチ生産を単一の工業団地内に集約した垂直統合型石油化学コンプレックスを背景に市場を主導しており、納入コストを最大20%削減している。インドは自動車生産、小売対応フレキシブル包装、着色パイプや電線管を消費するインフラプロジェクトに支えられ、年率6.5%の成長で続いている。日本と韓国は、電子機器OEMが5Gデバイス向けに帯電防止・難燃マスターバッチを指定するため、数量は横ばいながらも1キログラムあたりの付加価値が高い。ASEAN全域にわたる規制の多様性は迅速な製品展開を困難にしており、各国の許可添加剤リストに合わせて配合をローカライズできる現地ラボを持つサプライヤーが優位に立っている。

北米では、米国マスターバッチ市場がeコマース包装、自動車軽量化、医療機器成形における需要の中核を担っているが、PFAS規制が現地コンパウンダーの研究開発コストを押し上げている。カナダの数量はオンタリオ州の自動車組立と連動しており、メキシコのマキラドーラ部門は家電・電子機器における消費を押し上げている。FDA食品接触承認およびUL難燃等級承認は商業化に6〜18ヶ月を要するため、サプライヤーとの早期連携が促進されている。

欧州の収益は、リサイクル材対応着色剤を必須とする厳格なサーキュラーエコノミー目標に牽引されている。ドイツは高性能自動車用途で先頭に立ち、英国はブレグジット後の二重コンプライアンス体制に対応している。フランスとイタリアはプレミアム消費財カテゴリーを活用し、特殊効果顔料への需要を拡大している。高エネルギー価格は依然として逆風となっているが、EUのグリーン資金調達インセンティブが投入コスト圧力を部分的に相殺している。

南米のシェアはブラジルが主導しており、自動車製造、農業用フィルム、食品包装が生産量の大半を消費している。アルゼンチンの不安定な通貨が成長を抑制しているが、メルコスール食品接触規制は依然として現地試験を義務付けている。中東・アフリカでは、サウジアラビアがSABICの垂直統合から恩恵を受けており、GCCインフラ整備が低煙無ロゲンケーブルコンパウンドへの需要を押し上げている。南アフリカは顔料の輸入依存と完成コンセントレートへの二桁関税にもかかわらず、地域輸出市場に供給している。

競合ランドスケープ

マスターバッチ産業は中程度の分散化を特徴としている。サプライヤーがバイオ由来グレードおよびリサイクル材対応グレードを投入し、バージン材ベースのコンセントレートに対して15〜25%のプレミアムを獲得するなか、ポートフォリオのプレミアム化が共通の潮流となっている。顔料分散工程への後方統合は原材料価格の変動をヘッジし、200〜300ベーシポイントの追加マージンを確保するが、必要な資本規模が大きいため、この戦略は売上高5億米ドル超の企業に限定される。中堅スペシャリストは、48時間以内のカラーマッチングサービスおよび地域在庫拠点を提供することで存在感を高めており、大手多国籍企業はワーキングキャピタルを膨らませることなくこれを複製することが難しい。

マスターバッチ業界リーダー

Cabot Corporation

Clariant

Ampacet Corporation

Avient Corporation

Plastika Kritis S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Ampacet Corporationは、ELTechポートフォリオを拡充し、高性能カラーマスターバッチを導入しました。これらのマスターバッチは、ポリブチレンテレフタレート(PBT)キャリア樹脂から製造され、光ファイバーケーブルのPBTジャケット向けに設計されています。ELTechマスターバッチは、光ファイバーケーブルの優れた信号伝送を確保するだけでなく、優れた不透明性も備えています。

- 2024年5月:LyondellBasell Industries Holdings B.V.は最新のイノベーションとして、Polybatch Effects FROSTマスターバッチを発表しました。これらのマスターバッチは、PET包装にスタイリッシュなマットフロスト仕上げを施し、2種類のユニークなスタイルで提供されます。美観をさらに高めるため、Polybatch Effects FROSTは様々な色と容易にブレンドでき、洗練された高級感のある外観を演出します。

世界マスターバッチ市場レポートの範囲

マスターバッチ(MB)は、ポリマーに色を付けたり、その他の特性を付与したりするために使用される固体プラスチック添加剤です。顔料および/または添加剤をキャリア樹脂に高濃度で混合し、加熱プロセスで冷却・裁断して粒状に成形したものです。

マスターバッチ市場は、タイプ、ポリマー、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、ホワイトマスターバッチ、ブラックマスターバッチ、カラーマスターバッチ、アディティブマスターバッチ、特殊効果マスターバッチにセグメント化されています。ポリマー別では、ポリプロピレン、ポリエチレン、高衝撃ポリスチレン、ポリ塩化ビニル、ポリエチレンテレフタレート、その他にセグメント化されています。エンドユーザー別では、農業、建築・建設、自動車・輸送、電気・電子、包装、その他にセグメント化されています。本レポートは、主要地域の15カ国におけるマスターバッチ市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| ホワイトマスターバッチ |

| ブラックマスターバッチ |

| カラーマスターバッチ |

| アディティブマスターバッチ |

| 特殊効果マスターバッチ |

| ポリエチレン |

| ポリプロピレン |

| 高衝撃ポリスチレン |

| ポリ塩化ビニル |

| ポリエチレンテレフタレート |

| 包装 |

| 建築・建設 |

| 自動車・輸送 |

| 電気・電子 |

| 消費財 |

| 農業 |

| その他(医療、繊維など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ホワイトマスターバッチ | |

| ブラックマスターバッチ | ||

| カラーマスターバッチ | ||

| アディティブマスターバッチ | ||

| 特殊効果マスターバッチ | ||

| ポリマー別 | ポリエチレン | |

| ポリプロピレン | ||

| 高衝撃ポリスチレン | ||

| ポリ塩化ビニル | ||

| ポリエチレンテレフタレート | ||

| エンドユーザー別 | 包装 | |

| 建築・建設 | ||

| 自動車・輸送 | ||

| 電気・電子 | ||

| 消費財 | ||

| 農業 | ||

| その他(医療、繊維など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけてマスターバッチ市場に予測されるCAGRは?

市場は同期間にCAGR 4.57%で成長し、2031年までに161億8,000万米ドルに達すると予測されています。

マスターバッチ使用において最も急速に拡大しているポリマーベースはどれですか?

ポリプロピレンは電気自動車の軽量化により、CAGR 5.18%で成長すると予測されています。

アジア太平洋が主要な売上高貢献地域である理由は何ですか?

中国の統合型石油化学ハブと、インドにおける自動車・包装の急速な成長が、アジア太平洋を45.32%の売上高シェアに押し上げています。

PFAS規制は製品開発にどのような影響を与えていますか?

米国およびEUの開示・規制規則は、コストのかかる再配合を強制し、製品ローンチを最大9ヶ月遅延させる可能性があります。

エンドユーザー内で最も高い成長を示すセグメントはどれですか?

EVプラットフォームがリサイクル材リッチなポリプロピレンコンパウンドを採用するにつれて、自動車・輸送がCAGR 5.22%の予測でリードしています。

最終更新日: