オーストラリアITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

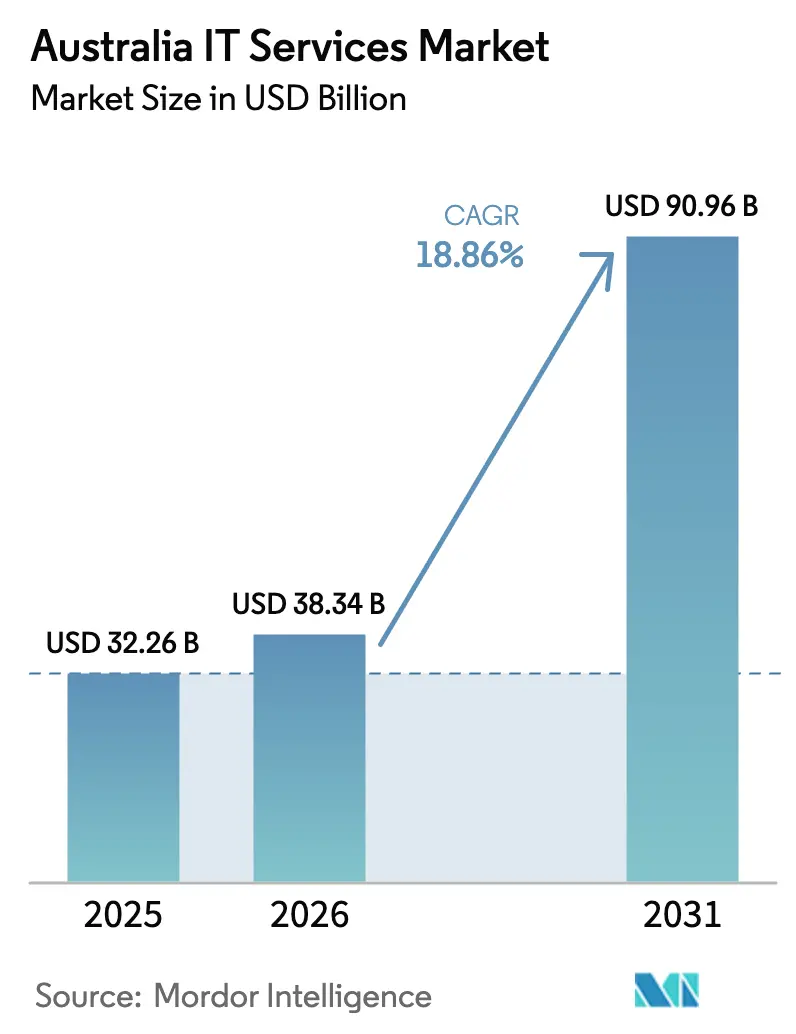

| 基準年の市場規模 (2025) | 32.26 十億米ドル |

| 市場規模 (2026) | 38.34 十億米ドル |

| 市場規模 (2031) | 90.96 十億米ドル |

| 成長率 (2026 - 2031) | 18.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストラリアイTサービス市場分析

オーストラリアITサービス市場規模は、2025年の322億6,000万米ドルから2026年には383億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)18.86%で2031年までに909億6,000万米ドルに達すると予測されています。堅調な公共部門のデジタルプログラム、急速な企業クラウド移行、および継続的なサイバーセキュリティ義務が主要な成長要因です。2024年から2025年にかけての28億米ドルの連邦技術予算と、129億米ドル相当の110件の進行中プロジェクトが、予測可能なシステムインテグレーション需要を支え続けています。AWSの2027年までの132億米ドルの整備計画やMicrosoftの西オーストラリア州新リージョンなど、ハイパースケールへのコミットメントがインフラ選択を再形成しています。[1]Amazon Web Services、「AWSのオーストラリアへの投資拡大」、amazon.comエッセンシャルエイトフレームワークおよび重要インフラセキュリティ法は、マネージドセキュリティサービスへの支出を押し上げており、慢性的な人材不足がアウトソーシング活動を活発化させています。先住民調達割当制度や、大手四大ファームの契約減少後に台頭した中堅企業の躍進も、競争力学に影響を与えています。

主要レポートの要点

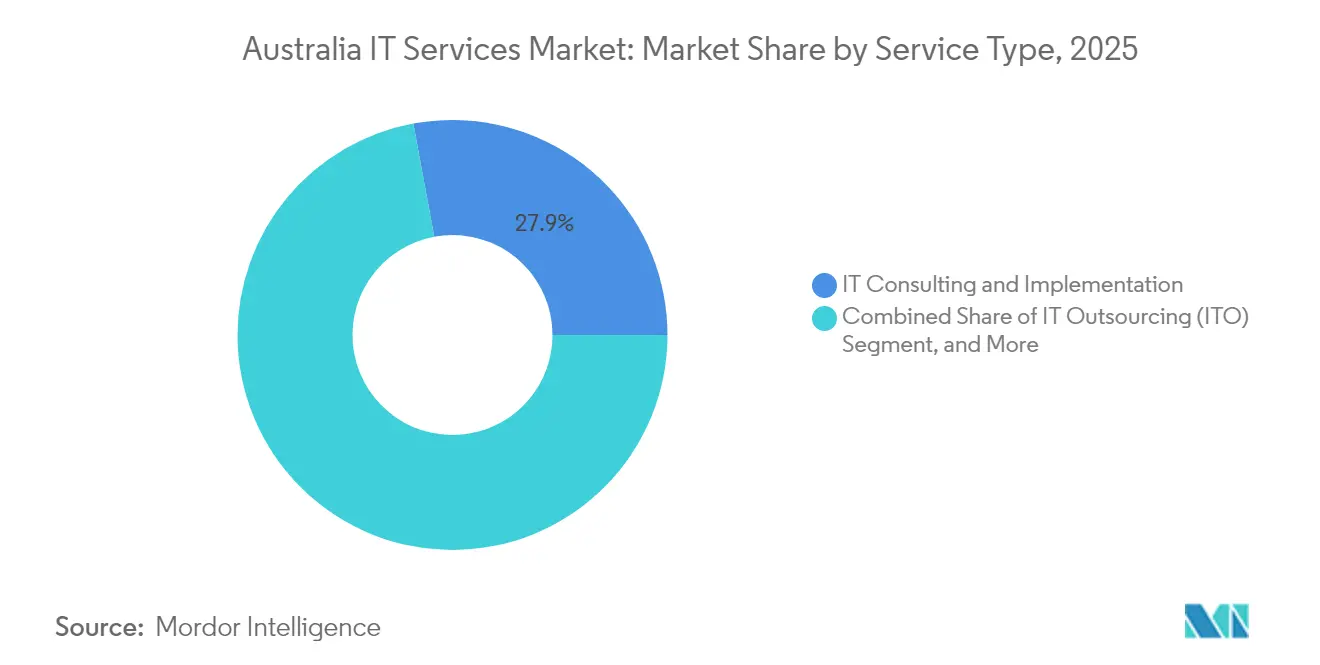

- サービスタイプ別では、ITコンサルティングおよび導入が2025年のオーストラリアITサービス市場シェアの27.92%を占め、クラウドおよびプラットフォームサービスは2031年にかけて年平均成長率(CAGR)23.64%で拡大しています。

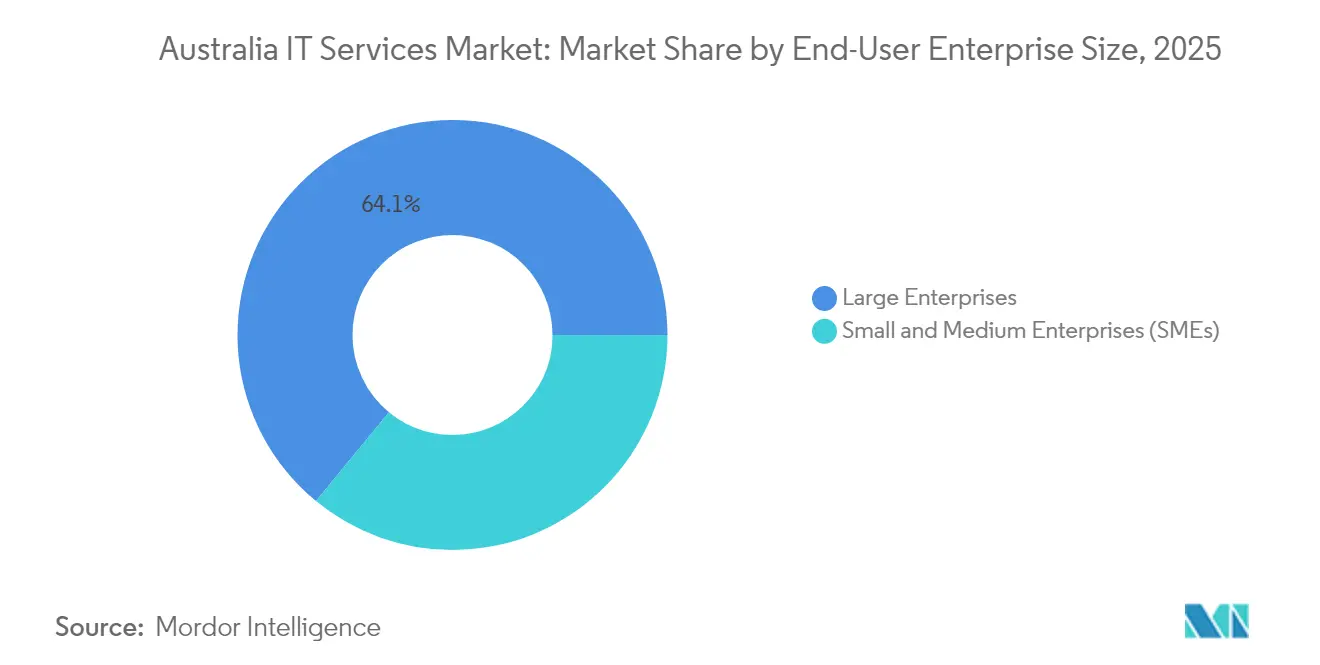

- 企業規模別では、大企業が2025年のオーストラリアITサービス市場規模の64.05%のシェアを保持し、中小企業(SME)は2031年にかけて年平均成長率(CAGR)22.74%で拡大しています。

- エンドユーザー業種別では、BFSIセグメントが2025年に17.85%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率(CAGR)21.95%で成長すると予測されています。

- 地域別では、シドニーとメルボルンが2025年のオーストラリアITサービス市場の半数以上を占め、パースは新たなデータセンター容量に牽引された二桁の年平均成長率(CAGR)を持つ最も急成長している都市圏です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のデジタルトランスフォーメーション支出の急増 | +4.20% | 全国規模、キャンベラおよび各州都に集中 | 中期(2〜4年) |

| パンデミックが加速させた中小企業のクラウド移行 | +3.80% | 全国規模、都市部での採用率が高い | 短期(2年以内) |

| サイバーセキュリティコンプライアンス(エッセンシャルエイト、SOCI) | +3.10% | 全国規模、重要インフラ部門 | 長期(4年以上) |

| IT人材不足がアウトソーシング需要を押し上げ | +2.90% | 全国規模、シドニーおよびメルボルンで特に深刻 | 中期(2〜4年) |

| ハイパースケールクラウドリージョンの整備 | +2.70% | シドニー、メルボルン、パースのデータセンターハブ | 長期(4年以上) |

| 先住民調達割当制度によるニッチIT企業の振興 | +1.80% | 全国規模、遠隔地域に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のデジタルトランスフォーメーション支出の急増

連邦政府機関は、2024年の公共IT支出予測190億米ドルの半数以上を占めており、これは政府が2025年までにグローバルデジタル政府トップ3にランクインするという目標を反映しています。[2]デジタルトランスフォーメーション庁、「オーストラリア政府デジタル戦略」、dta.gov.auデジタルトランスフォーメーション庁は129億米ドル相当の110件の進行中プログラムを掲載しており、そのうち80.3%が2025年に高い納品信頼性を達成しています。主な予算配分には、デジタルIDプラットフォームへの2億8,800万米ドル、量子コンピューティングインフラへの4億6,600万米ドル、ランドサット次世代衛星への4億4,800万米ドルが含まれます。継続的なレガシーシステムのアップグレードと5億8,000万米ドルのmyGov機能強化が、コンサルティング、移行、統合ワークストリームへの需要を持続させています。

パンデミックが加速させた中小企業のクラウド移行

オーストラリアの中小企業(SME)は現在マルチクラウド戦略を好み、90%が少なくとも2つのクラウドプロバイダーを利用して業務を近代化しています。[3]NBN Co.、「中小企業向けクラウドコンピューティングのヒント」、nbnco.com.au運営コストの上昇や収益の軟化にもかかわらず、企業が効率改善を追求する中、テクノロジー導入は引き続き予算の最優先事項となっています。サービスとしてのソフトウェア(SaaS)の普及は広範であり、Microsoft 365は中小企業全体で73%の利用率を誇っています。こうした傾向は、コスト抑制と俊敏性向上を目的としたクラウド評価、移行、マネージドサービスへの継続的な需要に転換されています。

サイバーセキュリティコンプライアンス義務(エッセンシャルエイト、SOCI)

エッセンシャルエイトは公共・民間部門全体にわたる基本的なサイバー衛生のガイドラインを示し、SOCI法は重要部門の事業体に高度な成熟度プロファイルの採用を義務付けています。機関は少なくともレベル1のコンプライアンスを実証する必要があり、高リスク環境ではレベル3への移行が進んでいます。アプリケーション許可リスト、パッチ適用頻度、特権アクセス制限、多要素認証を網羅する義務付けられた管理策は、社内リソースを圧迫し、マネージドセキュリティサービスのパイプラインを加速させています。

IT人材不足がアウトソーシング需要を押し上げ

オーストラリアは2025年までに100万人のIT人材を必要としていますが、26万人の熟練専門家が不足しています。不足は特にサイバーセキュリティ、AIエンジニアリング、クラウドアーキテクチャで深刻です。専門家の半数以上が契約職を検討しており、企業はプロジェクトチームを外部人材で補完するよう促されています。アウトソーシングは賃金インフレを緩和し、特にトランスフォーメーションプログラムを遅延させることができない規制産業において、納品スケジュールの維持を支援します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者のコストインフレ | -2.80% | 全国規模、シドニーおよびメルボルンで特に深刻 | 短期(2年以内) |

| オフショアリングに対するデータ主権の障壁 | -1.90% | 全国規模、政府および重要部門 | 長期(4年以上) |

| データセンターのエネルギー価格の変動 | -1.40% | シドニー、メルボルン、パースのデータセンターハブ | 中期(2〜4年) |

| 海底ケーブルの集中リスク | -0.90% | 全国規模、国際接続依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働者のコストインフレ

上級サイバーセキュリティアーキテクトおよびAIエンジニアの給与プレミアムは前年比20%を超え、プロバイダーの利益率を圧迫しています。政府契約期間の短縮が収益の変動性を高め、企業は稼働率の最適化とスキルアップ施策への投資を余儀なくされています。電気技師やHVAC専門家の建設賃金の上昇もデータセンター整備コストをさらに押し上げ、間接的にサービス価格に圧力をかけています。

オフショアリングに対するデータ主権の障壁

SOCI法は機密性の高いワークロードをオーストラリア国内に留めることを義務付けており、オフショア納品モデルを制限し、コスト裁定戦略を縮小させています。サプライヤー開発への1,810万米ドルの予算を含む「バイ・オーストラリアン・プラン」などの連邦政府の国内優先調達ルールが、国内調達の優先を強化しています。国内プロバイダーは保護された収益源を得る一方で、より高い運営費を吸収しなければならず、競争力を維持するために選択的な自動化を推進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 - クラウドプラットフォームがデジタル加速を牽引

ITコンサルティングおよび導入サービスは2025年のオーストラリアITサービス市場シェアの27.92%を占め、戦略的指導とシステムインテグレーションへの継続的な需要を裏付けています。クラウドおよびプラットフォームサービスセグメントは、ハイパースケールリージョンの開設と企業近代化アジェンダに支えられ、年平均成長率(CAGR)23.64%を記録すると予測されています。マネージドセキュリティサービスは、組織がエッセンシャルエイト認証パスを追求する中、僅差で続いています。一方、ビジネスプロセスアウトソーシング(BPO)はプロセス自動化ソフトウェアが従来の手作業を代替するにつれ、緩やかな成長にとどまっています。

需要パターンは、単独プロジェクトから、アドバイザリー、移行、継続的最適化を組み合わせた成果ベースのエンゲージメントへの転換を示しています。AWSの132億米ドルのリージョン拡張とMicrosoftのパースへの展開は、サービスパートナーに対象ワークロード移行インセンティブを提供し、供給側のエコシステムを強化しています。TelstraのAccentureとの7億米ドルのAIジョイントベンチャーは、通信資産と高度なアナリティクスの融合を示しており、接続性とプラットフォーム中心のマネージドサービスを融合した新たなハイブリッドカテゴリーを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別 - 中小企業の成長が大企業の拡大を上回る

大企業は2025年のオーストラリアITサービス市場規模の64.05%を占め、銀行、鉱業、公共機関にわたる潤沢なテクノロジー予算を反映しています。それにもかかわらず、サブスクリプションベースのモデルが参入障壁を下げる中、中小企業(SME)は2031年にかけて年平均成長率(CAGR)22.74%で成長すると予測されています。コモンウェルス銀行のパブリッククラウドへの95%のコンピュート移行は、大規模組織がアクセスできるスケールメリットを示しています。マッコーリー銀行のSAPワークロードは1日の終わりの処理時間を20%短縮し、具体的な効率向上を裏付けています。

中小企業(SME)は、セキュリティ、コラボレーション、アナリティクスを従量課金制でパッケージ化したバンドル型サービスを好みます。調査によると、中小企業の68%が業務効率を最優先目標として挙げ、71%が利益改善を優先しています。「バイ・オーストラリアン・プラン」のサプライヤー参入施策は公共部門の機会を広げ、小規模インテグレーターがグローバル大手と競合することなく複数年契約を獲得できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別 - ヘルスケアがデジタルヘルス革命をリード

BFSIは2025年に17.85%のシェアで業種別構成をリードし、厳格なリスクおよびコンプライアンス義務に牽引されています。しかし、ヘルスケアおよびライフサイエンスは、2027年までに完全な相互運用性を達成するための11億米ドルを超える政府支出に後押しされ、年平均成長率(CAGR)21.95%を記録すると見込まれています。マイ・ヘルス・レコードプラットフォームはすでに2,410万人の市民を支援しており、継続的な統合とサイバーセキュリティの監視が求められています。Oracle HealthとTelstra Healthが電子記録の展開を主導し、FHIRスタンダードを活用してデータ交換を効率化しています。

製造業と政府部門は着実な近代化計画を採用し、小売、通信、物流はコスト圧力に対抗するために選択的に投資しています。エンデバー・エナジーのSAP導入(報告時間を数時間から数分に短縮)などのエネルギー部門の事例は、リアルタイムアナリティクスの投資対効果(ROI)を証明しています。こうした成功事例は、クラウドネイティブおよびエッジソリューションへの業界横断的な関心を強化しています。

地域分析

オーストラリアITサービス市場の活動は東海岸の主要都市圏に集中しています。シドニーはアジア太平洋地域のデータセンター容量で3位、メルボルンは8位にランクされ、両都市がハイパースケールノードの大部分を共同でホストしています。競争力のある電力料金、再生可能エネルギープロジェクト、17本の海底ケーブルが両都市を優先的な集約拠点として位置付けています。キャンベラはセキュリティクリアランスを持つ人材を必要とする安全な連邦ワークロードに特化しており、プレミアムなコンサルティング料金を維持しています。

パースはMicrosoftのAzureリージョンとGreenSquareDCのAI最適化施設の開設を受け、最も急成長している都市圏として台頭しています。西部の州都は鉱業部門のデジタル化と、アフリカおよび中東への海底ケーブルの冗長性を支援しています。ブリスベンとゴールドコーストはアジア市場への近接性を活かし、比較的低い労働コストを享受しており、中堅市場の共有サービスプロジェクトを誘致しています。

政策手段が地理的な普及を広げています。先住民調達ルールは通信およびITサービスの資金を遠隔地コミュニティに向け、ノーザンテリトリーの先住民居住地でのサイバーセキュリティおよびWi-Fi展開契約を生み出しています。遠隔地の需要は絶対規模では小さいものの、高いサービスプレミアムがスケールの制限を補い、プロバイダーが地域プレゼンスを構築するインセンティブとなっています。

競争環境

オーストラリアITサービス市場は依然として中程度に分散しており、上位5社が合計で推定40%のシェアを保有しています。大手四大コンサルティングファームは歴史的に政府アドバイザリーを支配してきましたが、スキャンダルにより2024年度に40%の収益減少が生じ、中堅専門企業に参入機会が生まれました。Deloitte Australiaは2025年度に25億5,000万米ドルの収益を報告し、8.3%の下落後の安定化を示しています。中堅企業は調達の多様化に後押しされ、合計35億米ドルを獲得しました。

戦略的統合が加速しています。CSO GroupはxAmplifyと合併し、1億米ドル規模のサイバーセキュリティおよびAIコンサルタンシーを形成しました。LogicalisはアジアとオーストラリアのオペレーションをAP地域の1,600人の従業員を擁する3億5,000万米ドル規模の事業体に統合しました。Dicker DataとData#3はそれぞれ34億米ドルと28億米ドルの売上を記録し、ハードウェアマージンの圧縮に対抗するためマネージドサービスポートフォリオを拡充しています。

イノベーションのテーマはAI対応サービス提供、エッジコンピューティング、ソブリンクラウドパッケージングに集中しています。Telstraの21,000席をカバーするMicrosoft 365 Copilotの展開は、大規模な生成AIの採用を例示しています。エッセンシャルエイトレベル3の管理策を認証し、データ居住保証を提供できるプロバイダーはプレミアム価格を確保し、小規模企業は先住民調達計画や地域展開契約においてニッチを開拓しています。

オーストラリアITサービス産業のリーダー企業

Accenture Australia Pty Ltd

IBM Australia Ltd

Telstra Corporation Ltd (Telstra Purple)

DXC Technology Australia Pty Ltd

Tata Consultancy Services Limited (Australia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AWSはメルボルンに2番目のオーストラリアリージョンを開設し、2037年までに45億米ドルの資本を投入、GDPへの106億米ドルの貢献が予測されています。

- 2025年5月:Telstraは21,000件のMicrosoft 365 Copilotライセンスを購入し、国内最大規模の生成AI展開を実施しました。

- 2025年1月:TelstraとAccentureは60対40の株式比率で7億米ドルのAIジョイントベンチャーを設立しました。

- 2024年12月:Microsoftがパースのデータセンターリージョンを稼働させ、西海岸のレイテンシープロファイルを強化しました。

オーストラリアITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 通信およびメディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売および消費財 | |

| 通信およびメディア | |

| 物流および輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2031年のオーストラリアITサービス市場の予測値は?

2031年までに909億6,000万米ドルに達し、年平均成長率(CAGR)18.86%を反映すると予測されています。

最も急成長しているサービスラインはどれですか?

クラウドおよびプラットフォームサービスは2031年にかけて年平均成長率(CAGR)23.64%で拡大しています。

最も強い勢いを示している顧客セグメントはどれですか?

クラウド導入が加速する中、中小企業(SME)は年平均成長率(CAGR)22.74%で拡大しています。

最も高い年平均成長率(CAGR)を記録すると予測されている業種はどれですか?

ヘルスケアおよびライフサイエンスは、デジタルヘルスへの投資により年平均成長率(CAGR)21.95%で成長すると予測されています。

データ主権規制は納品モデルにどのような影響を与えますか?

SOCI法の義務付けにより機密性の高いワークロードは国内に留まり、オフショアリングが制限され、国内プロバイダーへの需要が高まっています。

マネージドセキュリティサービスの需要が高い理由は何ですか?

エッセンシャルエイトのコンプライアンス要件が、組織に認定専門家へのサイバーセキュリティ業務のアウトソーシングを促しています。

最終更新日: