オランダITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

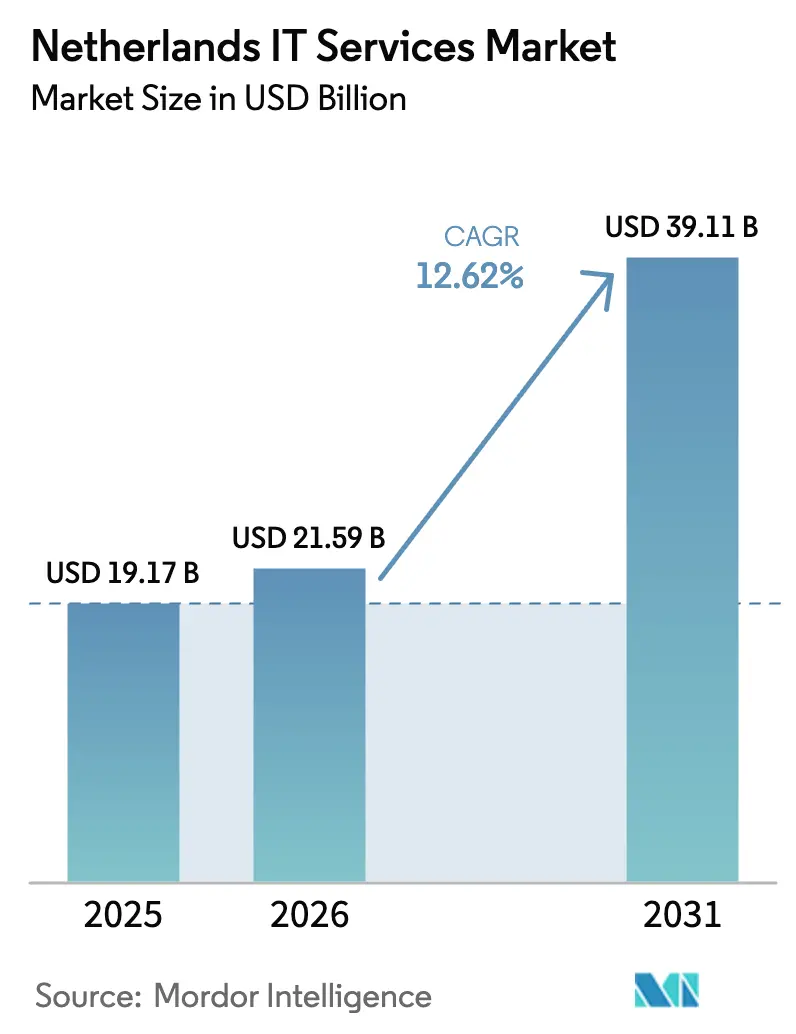

| 基準年の市場規模 (2025) | 19.17 十億米ドル |

| 市場規模 (2026) | 21.59 十億米ドル |

| 市場規模 (2031) | 39.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ ITサービス市場分析

オランダITサービス市場規模は、2025年の191億7,000万米ドルから2026年には215億9,000万米ドルへと成長し、2026年~2031年の年平均成長率12.62%で2031年までに391億1,000万米ドルに達すると予測されています。[1]オランダ政府、「オランダデジタル化戦略2025」、rijksoverheid.nl 公共部門のデジタル化の継続、クラウド導入の拡大、および慢性的な人材不足が相まって、オランダITサービス市場は急成長軌道を維持しています。ハイブリッドクラウドプログラムを加速させる企業、NIS2およびDORAの広範な展開、そして成熟しつつあるニアショアリングエコシステムがいずれも需要を下支えしています。競争優位性は、規制に関する専門知識と、ローカルガバナンスとリモート実行を融合させる能力からますます生まれています。同時に、ノールト・ホラント州における電力網の混雑と高まる国内賃金圧力が、オランダITサービス市場全体の立地戦略と価格戦略を再定義しています。

主要レポートのポイント

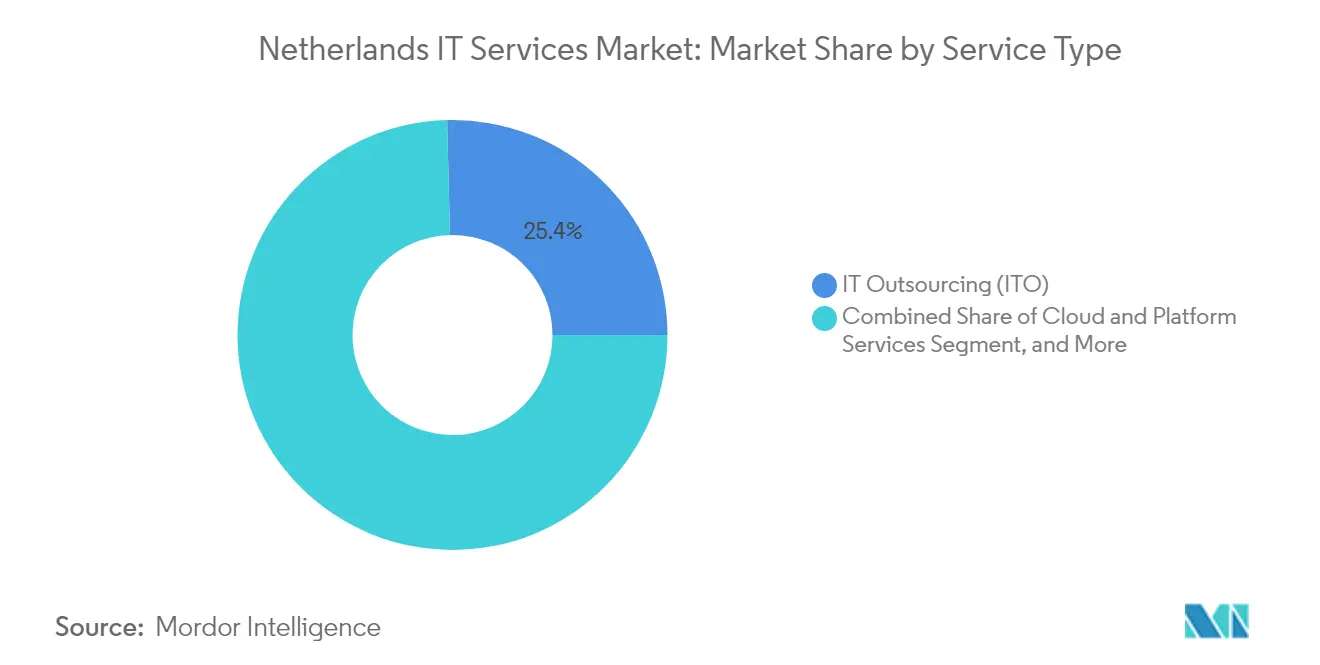

- サービスタイプ別では、ITアウトソーシングが2025年のオランダITサービス市場シェアの25.40%をリードし、マネージドセキュリティサービスは2031年にかけて年平均成長率16.63%で拡大しています。

- 企業規模別では、大企業が2025年のオランダITサービス市場シェアの68.08%を占め、中小企業は年平均成長率15.52%で最も速く成長しています。

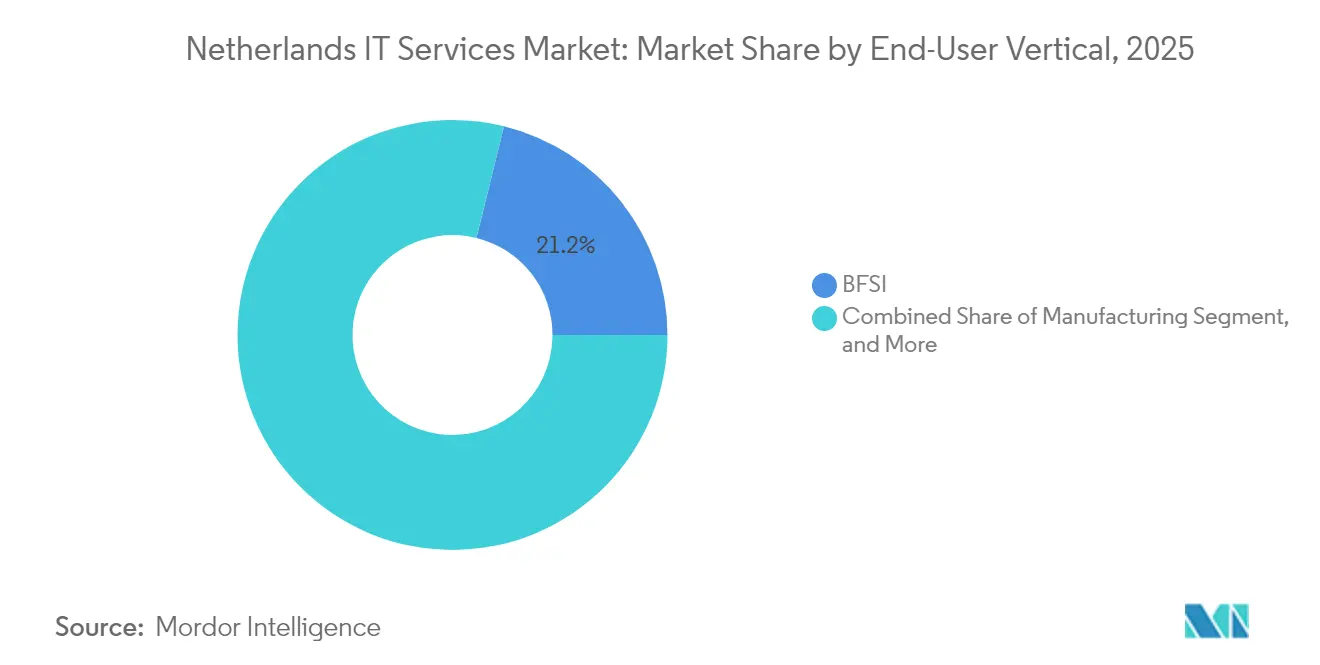

- エンドユーザー業種別では、BFSIが2025年のオランダITサービス市場の21.15%を獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率14.8%を記録する見込みです。

- サービス提供モデル別では、オンサイトサービスが2025年のオランダITサービス市場規模の46.20%を占め、リモート/オフショアサービスは年平均成長率16.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダITサービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるデジタルファースト方針とクラウドファースト義務の継続 | +2.80% | ランドスタット地域に集中した全国規模 | 中期(2~4年) |

| 深刻な国内IT人材不足によるアウトソーシングの加速 | +3.10% | アムステルダム、ロッテルダム、デン・ハーグへの影響が最大の全国規模 | 短期(2年以内) |

| サイバーセキュリティおよびコンプライアンス義務の高まり(NIS2、DORA) | +2.40% | オランダが早期導入に注力するEU全域 | 短期(2年以内) |

| オランダ主権型「ライクスクラウド」構想による国内支出の解放 | +1.90% | 国家政府および重要インフラ部門 | 長期(4年以上) |

| 港湾・物流エコシステムにおけるAI主導の生産性プロジェクト | +1.60% | ロッテルダム港、アムステルダム港に集中 | 中期(2~4年) |

| 製造業のインダストリー4.0およびスマートファクトリー自動化イニシアチブ | +1.40% | ノールト・ブラバント州、ヘルデルラント州、リンブルフ州を含む工業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府によるデジタルファースト方針とクラウドファースト義務の継続

オランダデジタル化戦略2025は、機密性の低いワークロードに対して明示的なクラウドファーストルールを定め、58,000か所の政府職場の近代化に870万ユーロを投じ、主権型政府クラウドに数十億ユーロの資金を充当しています。このようなトップダウンの指針が、省庁や地方自治体全体にわたって安定したコンサルティング、移行、マネージドサービス契約を生み出しています。2025年のプロキュアメントサイクルの加速は、レガシープラットフォームの刷新に向けた緊急性をすでに反映しています。オープンアーキテクチャ原則とローカルデータ主権要件に沿ったベンダーは、オランダITサービス市場において優先サプライヤーの地位を獲得しています。

深刻な国内IT人材不足によるアウトソーシングの加速

IT求人数は2024年に31,435件まで減少したものの、オランダ企業の21%は依然として主要ポジションを充足できず、ソフトウェア開発者の給与は11%上昇しました。[2]Emerce B.V.、「IT労働市場モニター2024」、emerce.nl サイバーセキュリティ職種では2025年までに20,000人の不足が見込まれており、オランダの発注企業はニアショアおよびオフショア契約を迅速に締結しています。競争上の差別化は今や、オランダの労働・プライバシー基準に準拠しながらコストを抑制できる、多言語対応のブレンド型デリバリーチームへのアクセスに集約されています。こうした動向がオランダITサービス市場の二桁成長を下支えしています。

サイバーセキュリティおよびコンプライアンス義務の高まり(NIS2、DORA)

2025年1月のDORA施行日により、すべての金融機関は業務上の回復力を証明することが求められ、NIS2はヘルスケア、製造業、物流にまで重要インフラのセキュリティを拡大しています。オランダ国家サイバーセキュリティセンターは2024年に前年比55%増の攻撃を記録しました。その結果、マネージド検知・対応、継続的コンプライアンス監視、インシデント対応はプレミアム価格を維持し、オランダITサービス市場の顧客基盤をBFSI以外にも広げています。

オランダ主権型「ライクスクラウド」構想による国内支出の解放

2025年4月に発表されたライクスクラウドプログラムは、機密性の高い国家ワークロードをオランダが管理するクラウド基盤に移行することを義務付け、IPCEI-CISからの7,000万ユーロの拠出によって支援されています。[3]Security Delta、「トレンドスニペット:テクノロジーとサイバーセキュリティ」、securitydelta.nl 各省庁は既存のSaaSデプロイメントを急いで評価しており、移行ロードマップ、マルチクラウドブローカレッジ、ゼロトラスト再アーキテクチャに対する追加需要が生まれています。GAIA-Xの相互運用性標準で認定を取得したローカルインテグレーターは、オランダITサービス市場において戦略的な足がかりを固めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンショアデリバリーにおける国内人件費の高騰 | -1.80% | ランドスタット大都市圏への影響が最大の全国規模 | 短期(2年以内) |

| パブリッククラウド契約におけるベンダーロックインと高額なデータ転送料 | -1.30% | オランダで事業を展開するグローバルクラウドプロバイダー | 中期(2~4年) |

| 新規データセンター建設を遅延させる電力網の混雑 | -0.90% | 全国的な波及効果を伴うノールト・ホラント州 | 長期(4年以上) |

| 複数のフレームワークにまたがる規制の複雑化とコンプライアンスコストの増大 | -1.10% | 金融サービスおよび重要インフラへの集中的な影響を伴うEU全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オンショアデリバリーにおける国内人件費の高騰

オランダの平均賃金は2024年に5.2%上昇し、IT職種ではさらに急激な上昇が見られました。大手コンサルティング会社はマージンを守るためにパートナー給与の削減と人員削減プログラムを実施しました。中堅プロバイダーはスリナム、ポルトガル、東欧への展開を加速させ、品質基準を損なうことなくオランダITサービス市場の競争力を維持するブレンド型デリバリー比率を確保しています。

パブリッククラウド契約におけるベンダーロックインと高額なデータ転送料

ハイパースケーラーは従来、クラウド総支出の10~15%をデータ転送料として課してきました。一部免除後も、オランダのCIOはワークロードの可搬性を確保するリパトリエーションやハイブリッド代替案を検討しています。GLBNXTなどのローカルプロバイダーは転送料無料の出口戦略と欧州法に準拠したSLAを提案し、オランダITサービス市場内のプライベートクラウドおよびコロケーションノードへの支出を誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスがプレミアム成長を牽引

マネージドセキュリティサービスのオランダITサービス市場規模は、2025年の30億5,000万米ドルから2031年には76億7,000万米ドルへと拡大し、年平均成長率16.63%を記録すると予測されており、深刻なコンプライアンス課題を反映しています。ITアウトソーシングは依然として2025年の総収益の25.40%を占めていますが、定型的なインフラ管理のコモディティ化に伴い成長曲線は平坦化しています。需要はゼロトラストフレームワーク、主権型クラウド移行、AIイネーブルメントに関するコンサルティングへとシフトし、アドバイザリーエンゲージメントが長期マネージド契約への入口として位置付けられています。代表的な契約例として、IBMが2025年4月にIntelliMagicを買収してメインフレームパフォーマンスツールをオランダのスタックに追加したことが挙げられ、プラットフォームの深みがオランダITサービス市場内でクライアントの定着を強化することを示しています。クラウドおよびプラットフォームサービスは、電力網の制約によるワークロード分散が強いられる中でも、ベネルクス全域のハイパースケール投資計画の恩恵を受けています。

セキュリティ人材の不足が拡大する中、発注企業はインフレを上回る料率で複数年のマネージド検知契約を締結しています。したがって、マネージドセキュリティサービスのオランダITサービス市場シェアは着実に上昇し、ポルトガルでのSOC運営とオランダ拠点のクライアント管理を組み合わせたニッチプロバイダーの価格交渉力を強化するでしょう。標準化されたプレイブックとEU認定資格は、レガシーITOに影響するコモディティ化トレンドに対する競争上の防壁を提供しています。

企業規模別:中小企業の導入が加速

大企業は2025年のオランダITサービス市場規模の130億5,000万米ドルを占めていますが、中小企業の貢献は最も速く拡大しています。SaaSサブスクリプション、従量課金型サイバーセキュリティ、パッケージ化されたクラウド移行が初期資本要件を引き下げ、中小企業が従来のデータセンター構築を飛び越えることを可能にしています。Eye Securityの中小企業向けサイバー保険に向けた3,600万ユーロの資金調達は、中堅市場の可能性に対する投資家の確信を示しています。オランダITサービス市場では、エンドポイント保護、コンプライアンスダッシュボード、オランダ語ヘルプデスクを組み合わせた標準化バンドルを提供するクラウドネイティブのMSPが急増しています。規制の適用範囲が拡大するにつれ、中小企業は希少な人材を採用するよりも外部監査と改善ロードマップを選択し、2031年まで二桁成長の勢いを強化しています。

同時に、大企業はEU法への準拠とカーボンレポーティングの透明性を保証できる戦略的サプライヤーへの集約を進め、マルチプロバイダー体制を合理化しています。統合によってベンダー数は減少する可能性がありますが、サプライヤー1社当たりの契約金額は増加し、オランダITサービス市場内で厳格なESGおよびデータ主権基準を満たす既存プロバイダーの持続的な収益拡大を確保しています。

エンドユーザー業種別:ヘルスケアのデジタル化が成長を牽引

ヘルスケアおよびライフサイエンスのオランダITサービス市場規模は2025年に31億5,000万米ドルとなり、年平均成長率14.8%を記録すると予測されています。電子健康記録の相互運用性イニシアチブ、国家用語サーバーの展開、遠隔モニタリングパイロットがいずれも大規模なシステムインテグレーションパイプラインを促進しています。国家用語サービスに関するDedalusの取り組みは、現在実行フェーズに入りつつある専門的なマッピングおよびテスト業務の深さを示しています。BFSIは依然として最大の支出者ですが、予算配分はDORAを満たすためのレジリエンステスト、不正分析、モデルリスクガバナンスへとますますシフトしています。製造業は予知保全とデジタルツイン展開に注力しながら着実なデジタル化を続け、OTとITの領域を結びつけています。各業種は固有のコンプライアンスおよびインテグレーション上の課題を抱えていますが、いずれも安全でスケーラブルなクラウド基盤の必要性に収束しており、オランダITサービス市場全体にわたる持続的な拡大を確実なものにしています。

サービス提供モデル別:ハイブリッドモデルが普及

省庁や規制の厳しい業界がリスクワークショップとステークホルダーアライメントのためにローカルプレゼンスを好むため、オンサイトエンゲージメントは依然として2025年支出の46.20%を占めています。しかし、賃金インフレと深刻な人材不足に押されて、リモート/オフショア契約は年平均成長率16.05%で成長しています。オランダの中堅プロバイダーはポルトガル、ポーランド、バルト三国へとシフトし、近接したタイムゾーンとEUデータ保護の同等性を活用しています。オランダのプロジェクトマネージャーとリモートデリバリーチームを組み合わせたハイブリッドマネージドサービスが参照アーキテクチャとして台頭しています。この構造はデータ居住要件に違反することなくコストを最適化し、オランダITサービス市場をグローバルに分散しながらもローカルに統治されたデリバリーパラダイムへと前進させています。

地域分析

アムステルダムはデジタルプラットフォーム大手のEMEA本社が集積し、世界最大級のインターネットエクスチェンジであるAMS-IXを擁することで、地域需要の中核を担っています。ランドスタットは金融、通信、公共行政のワークロードを集中させ、契約締結とベンダーアカウントチームの中心地となっています。ユトレヒトは現在、月額3,556ユーロという全国最高水準のIT給与中央値を記録しており、労働供給の逼迫を示しています。ロッテルダムは、バース計画アルゴリズムからドローンを活用した検査まで、海上物流におけるAIパイロットを加速させ、オランダITサービス市場内のユースケースの多様性を広げています。

ノールト・ホラント州における電力網の混雑により、新規データセンターの受け入れは北東部のゼーラント州やフローニンゲン州へとシフトしており、グリーンエネルギー容量を約束する計画中の水素ハブが支援しています。ロッテルダムとデン・ハーグは代替コロケーション回廊として自らを位置付け、海底ケーブル陸揚げ地点と政府キャンパスへの近接性を売りにしています。地方の州は精密農業プラットフォームを支援するエッジ展開を競い合い、ランドスタットを超えてインフラを分散させています。

オランダの規制環境はEU政策展開のベンチマークであり続けています。NIS2の早期立法により、フローニンゲン州やフリースラント州のヘルスケアシステムはOTネットワークを強化し、専門プロバイダーを二次地域に引き込んでいます。同様に、リンブルフ州の地方自治体はライクスクラウドの青写真に沿った主権型クラウドパイロットを採用し、ワークロード近代化の全国的な普及を確保し、オランダITサービス市場への均衡ある地域貢献を維持しています。

競争環境

市場の断片化は中程度であり、グローバルコンサルティング会社、オフショア系インテグレーター、オランダの専門企業がシェアを争っています。IBMによるIntelliMagicの買収はメインフレームパフォーマンスのIPを注入し、差別化を鮮明にしています。Imker CapitalのCentricへの出資は、統合案件に対するプライベートエクイティの意欲を示しています。Accentureは521億米ドルのグローバル売上高を活用してジェネレーティブAIパイロットとコアシステム近代化をバンドル提供していますが、中小競合他社と同様に人材不足とコストインフレに対処しなければなりません。

技術的リーダーシップはAIアクセラレーター、ローコードプラットフォーム、ゼロトラストフレームワークを中心に展開しています。Deloitteは統合デジタル部門を設立し、AIサービスとしての提供の青写真を拡充するためにハイパースケーラーとのアライアンスを深化させました。Schuberg Philisなどのローカルニッチプレーヤーは、ISO 27701プライバシー認証とオランダ語による24時間365日の運営を活用して規制業種のアカウントを囲い込んでいます。欧州主権型の提案が支持を集めており、GLBNXTはベンダーロックインへの懸念を軽減するために完全にEU管理されたクラウド基盤を提供しています。主権型クラウドアドバイザリーとコスト効率の高いリモートデリバリーを融合させる能力が、オランダITサービス市場内の受注率を左右する差別化要因となっています。

上位5社の合計収益シェアが約32%にとどまることから、競争の場は中堅専門企業や新興AIブティックにも開かれています。プロバイダーが垂直方向の専門知識を深めながら地理的リーチを拡大しようとする中、特にサイバーセキュリティとデータプラットフォームのニッチ分野において、クロスボーダーのM&Aが継続する可能性が高いです。[4]Loyens & Loeff N.V.、「株主がIntelliMagic B.V.をIBMに売却」、loyensloeff.com

オランダITサービス産業リーダー

Accenture plc

Capgemini SE

International Business Machines Corporation

Atos SE

CGI Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Kinlyがユニファイドコミュニケーションインテグレーション能力を拡充するためYorktelと合併。

- 2025年7月:政府がクラウドファーストアーキテクチャ原則を概説したオランダデジタル化戦略を発表。

- 2025年4月:IBMがメインフレーム分析を強化するためIntelliMagic B.V.の買収を完了。

- 2025年4月:IBMがデータおよびAIコンサルティング能力を強化するためHakkoda Inc.を買収。

オランダITサービス市場レポートの調査範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 通信およびメディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| オンサイトサービス |

| リモート/オフショアサービス |

| ハイブリッドマネージドサービス |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売および消費財 | |

| 通信およびメディア | |

| 物流および輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 | |

| サービス提供モデル別 | オンサイトサービス |

| リモート/オフショアサービス | |

| ハイブリッドマネージドサービス |

レポートで回答される主要な質問

オランダITサービス市場は2026年にどれだけの収益を生み出しますか?

市場は2026年に215億9,000万米ドルに達し、2031年までに391億1,000万米ドルに向けて順調に推移しています。

オランダITサービス全体で最も速く成長しているセグメントはどれですか?

マネージドセキュリティサービスはNIS2およびDORAコンプライアンスニーズに牽引され、年平均成長率16.63%で拡大しています。

中小企業はオランダITサービス需要にどのような影響を与えていますか?

中小企業はクラウドサブスクリプションとパッケージ化されたセキュリティサービスが参入障壁を取り除くことで、年平均成長率15.52%を記録しています。

オランダのデータセンター拡張を最も制約している地理的要因は何ですか?

ノールト・ホラント州における電力網の混雑が、少なくとも2036年まで新規接続を制限しています。

なぜヘルスケアセクターはサービスプロバイダーにとって重要なのですか?

ヘルスケアおよびライフサイエンスは相互運用性義務と電子ヘルス導入により年平均成長率14.8%で成長しています。

賃金圧力はデリバリーモデルをどのように再形成していますか?

国内給与の上昇がハイブリッドおよびニアショアデリバリーを加速させ、プロバイダーがオランダのガバナンスとコスト効率の高いリモート実行を融合させることを可能にしています。

最終更新日: